Presentacion Pequeño Cerdo Capitalista

28

IPN UPIICSA Presentación del libro “Pequeño cerdo capitalista” Alumno García Mendoza Christian Secuencia: 3CM70 Materia: Desarrollo emprendedor Profesora: Méndez Borja María Angélica

-

Upload

psy-chriz-mw -

Category

Documents

-

view

228 -

download

1

Transcript of Presentacion Pequeño Cerdo Capitalista

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 1/37

IPN

UPIICSA

Presentación del libro “Pequeño cerdo capitalista”

Alumno

García Mendoza Christian

Secuencia: 3CM70

Materia: Desarrollo emprendedor

Profesora: Méndez Borja María Angélica

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 2/37

gend

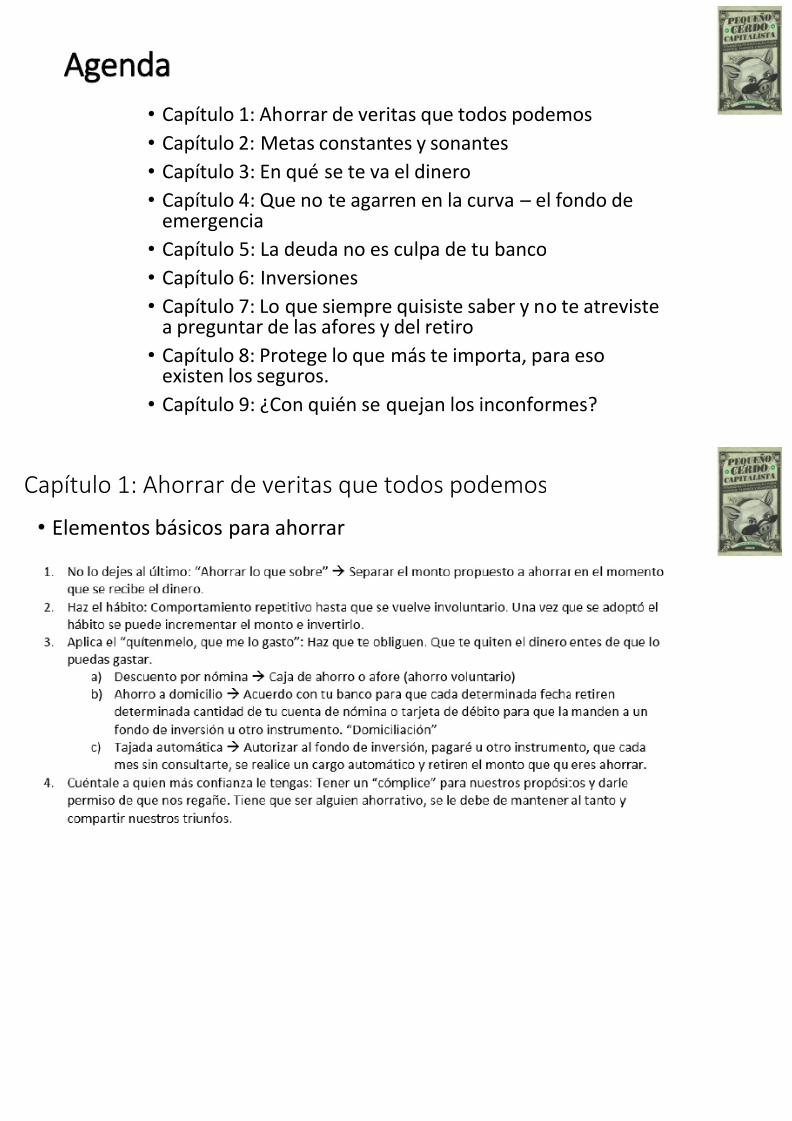

• Capítulo 1: Ahorrar de veritas que todos podemos

• Capítulo 2: Metas constantes y sonantes• Capítulo 3: En qué se te va el dinero

• Capítulo 4: Que no te agarren en la curva – el fondo deemergencia

• Capítulo 5: La deuda no es culpa de tu banco

• Capítulo 6: Inversiones• Capítulo 7: Lo que siempre quisiste saber y no te atrev

a preguntar de las afores y del retiro

• Capítulo 8: Protege lo que más te importa, para esoexisten los seguros.

•

Capítulo 9: ¿Con quién se quejan los inconformes?

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 3/37

Capítulo 1: Ahorrar de veritas que todos podemos

• Elementos básicos para ahorrar

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 4/37

Capítulo 1: Ahorrar de veritas que todos podemos

• Cazando pesos y centavos

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 5/37

Capítulo 2: Metas constantes y sonantes

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 6/37

Elaborar un presupuesto Identificar desorden financierovivimos? ¿Cómo usamos el dinero?

Consejos para hacer un presupuesto apegado a la realidad

• Realizarlo anualmente y recabar información cada mes.

• Aplazar ciertos gastos para evitar desequilibrios.

• Incluir los gastos cíclicos (cortes de pelo, membresías, pagos peetc.)

• Incluir los costos que se pagan por financiarte con dinero ajeno

Capítulo 3: En qué se te va el dinero

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 7/37

Ingresos

Capítulo 3: En qué se te va el dinero

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 8/37

Gastos

¿Cómo organizar los gastos? Posibilidades de ahorro

• Hacerlo de acuerdo con el nivel de prioridad que cada categoríapara ti.

• Escribir todos los conceptos dividiéndolos entre fijos y variables

Capítulo 3: En qué se te va el dinero

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 9/37

Técnicas para registrar los gastos

• De lo que más valoro a lo que menos me importa (Tienes que pa

eliminar las categorías que están al final de la lista

Compartir substituir las que resten).

• Por tipo de gastos: Fijos Variables y Mixtos

Detectando fugas

• Detectar fugas de manera personal o consultar personas cercana

Capítulo 3: En qué se te va el dinero

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 10/37

¿Cuáles deben ser tus objetivos de recorte cuando ya no encuen

reducir?

• Gastos grandes en tu vida: No por ser importantes o grandes dmantenerse.

• Gastos hormiga: Artículos baratos que se olvidan y se tienen qu

comprar.• Comisiones y cobros: Refinanciar

• Membresías que no usas

• Pequeñas flojeras

Capítulo 3: En qué se te va el dinero

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 11/37

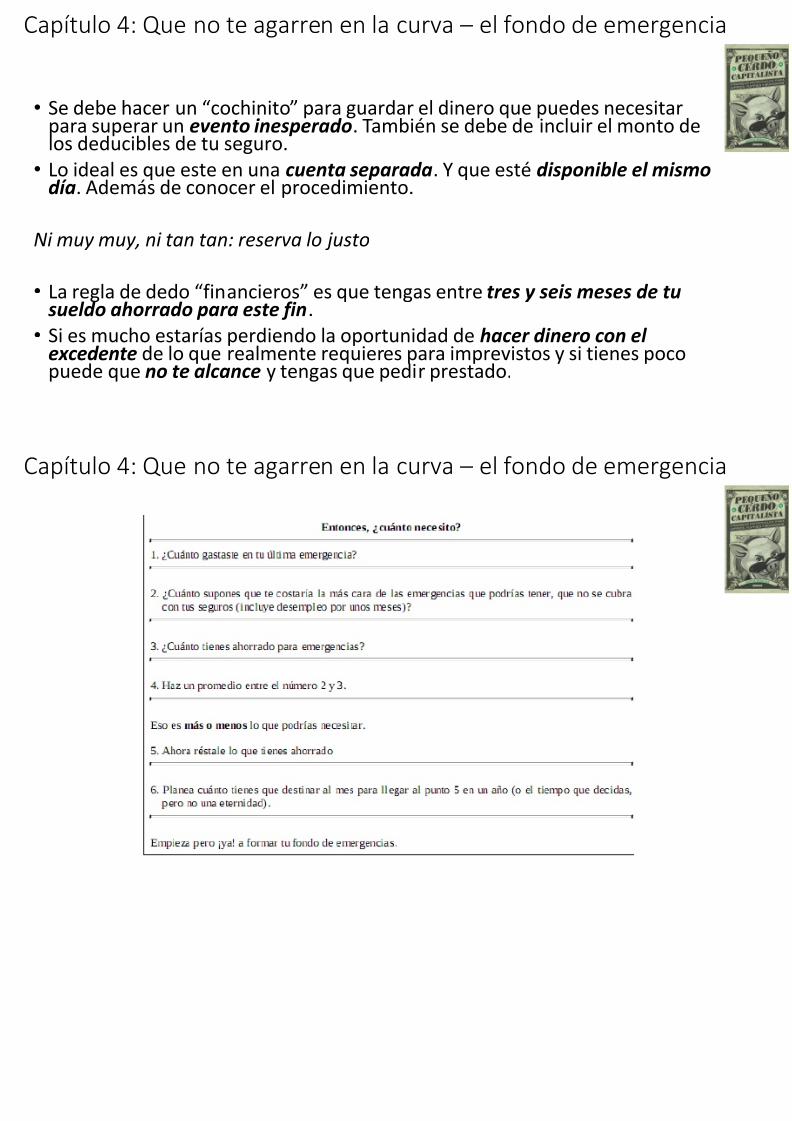

• Se debe hacer un “cochinito” para guardar el dinero que puedes necpara superar un evento inesperado. También se debe de incluir el mlos deducibles de tu seguro.

• Lo ideal es que este en una cuenta separada. Y que esté disponible día. Además de conocer el procedimiento.

Ni muy muy, ni tan tan: reserva lo justo

• La regla de dedo “financieros” es que tengas entre tres y seis mesessueldo ahorrado para este fin.

• Si es mucho estarías perdiendo la oportunidad de hacer dinero con excedente de lo que realmente requieres para imprevistos y si tienepuede que no te alcance y tengas que pedir prestado.

Capítulo 4: Que no te agarren en la curva – el fondo de em

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 12/37

Capítulo 4: Que no te agarren en la curva – el fondo de em

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 13/37

• La gente se considera víctima y culpa a alguien más. Nunca acetiene un problema de administración, de gasto o de conocimienesta herramienta.

• En teoría no deberías endeudarte por montos que al mes sean a 30% de tu sueldo.

• Más riesgo = tasas más caras para compensar el aumento en laposibilidades de que dejes de pagar.

• Hay un crédito para cada cosa y en base a esto se tiene que ele

financiamiento adecuado.• Toda herramienta es buena o mala dependiendo del uso que le

• La mejor manera de obtener una tarjeta de crédito es darse a lacazar la mejor tarjeta y solicitarla cuando ya estuviéramos infode cómo usarla y conociéramos nuestras capacidades de pago

Capítulo 5: La deuda no es culpa de tu banco

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 14/37

Elementos a tomar en consideración para la selección de una tarjeta d

• Tasa de interés: Es el costo del crédito y cambia de banco a banco, nriesgo que representemos, situación económica.

• CAT: Incluye la tasa de interés y todos los conceptos por los que un bpuede cobrar (comisiones, gastos, impuestos). Se expresa en porcenentre más bajo mejor. Puedes hacer tus propios cálculos del CAT en lsimuladores de la página del banco de México (www.banxico.org.mx

• Seleccionar el programa de recompensa que se adapte a tu estilo de

• En algunos bancos si tienes más de un producto financiero con ellosreducen o hasta eliminan las comisiones.

• Si la tarjeta tiene protecciones como seguros.

• Si eres un buen pagador puedes negociar con tu banco que te bajeninterés.

Capítulo 5: La deuda no es culpa de tu banco

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 15/37

Capítulo 5: La deuda no es culpa de tu banco

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 16/37

Capítulo 5: La deuda no es culpa de tu banco

Razones para tener una tarjeta de crédito

• Hacer historial

• Planeación y jineteo: Si eliges tu fecha corte conforme a los pagde tu mes tienes una quincena extra para equilibrarte.

• Son una escalerita: Primeras tarjetas Caras y básicas. Si eres

portado te ofrecen mejores condiciones, versiones corregidas aumentadas, con más servicios y anualidades más baratas.

• Acceso: A servicios donde necesitas algún tipo de respaldo o ga

• Control y memoria para problemas de memoria: Estado de cue

• Seguridad

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 17/37

Capítulo 5: La deuda no es culpa de tu banco

Los pagos mínimos

• Es entre el 5 y 10% del saldo de la deuda y el restante genera inPagar de contado o el doble.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 18/37

Capítulo 5: La deuda no es culpa de tu banco

Buró de crédito

• Sociedades de información crediticia: Son un registro de cómo h pagado

• “Buró de crédito y Círculo de crédito”

• Al pedir un crédito se consulta tu historial de crédito o préstam

• Si tienes un incumplimiento permanecerá en tu historial y si se tadeudo de $1.83 millones implican condenas por delitos patrimy los menores a $4590 se eliminarán a los 48 meses.

• Si apareces como moroso en el historial sin serlo puedes presenreclamación y se prueba o borra.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 19/37

Capítulo 5: La deuda no es culpa de tu banco

Cómo sacarle brillo a tu historial crediticio

• Pagar siempre a tiempo• No sobre endeudarse

• No forzar tu capacidad de pago

• Estabilidad (Domicilio, trabajo y búsqueda de crédito)

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 20/37

Capítulo 5: La deuda no es culpa de tu banco

Cómo salir de deudas

•

Cambiar tus hábitos de gasto• Pagar primero las deudas de la tarjeta de crédito o cualquier

financiamiento a tasa variable

• Asignar un monto mensual al pago de deudas y debería sobrepun margen razonable al pago mínimo

•

Poner en fila todas las deudas de tasa más alta a la más baja, omonto más grande a la más pequeña

• Paga al menos el mínimo de cada tarjeta o la mensualidad de cdeuda.

• Una vez que liquides la primera deuda, sigue abonando el mismmonto mensual.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 21/37

Capítulo 5: La deuda no es culpa de tu banco

Negocia con el banco

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 22/37

Capítulo 6: Inversiones

“Poner a trabajar el dinero para ti”

• Las ganancias vienen del potencial que tiene cada peso de genedinero.

• Instrumentos bancarios:

1. Depositar el dinero en una cuenta de ahorro o producto de inv2. Ellos lo utilizan para darle crédito a otras personas

3. Les cobran intereses y comisiones, y de ahí sacan el rendimientInste pagan.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 23/37

Capítulo 6: Inversiones

“Los instrumentos financieros tienen cuatro variables que te debe

importar: ”

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 24/37

Capítulo 6: Inversiones

El tiempo si es dinero

• Un peso invertido hoy vale más a que te den uno mañana. Debidconcepto de valor presente. Y por la inflación, como los precios naturalmente a subir, con un peso de hoy podrías comprar más uno de mañana.

• Mi dinero vale mucho hoy y debo buscar alternativas para que mconserve o aumente su valor.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 25/37

Capítulo 6: Inversiones

• En México solamente pueden ofrecer inversiones o captar ahorrinstituciones autorizadas por la Comisión nacional bancaria y d

valores.• Si quieres saber quiénes están regulados, revisa el Padrón d

Entidades Supervisadas de la Comisión Nacional Bancaria y dValores, o el Registro de Prestadores de Servicios Financieros dCondusef (SIPRES).

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 26/37

Capítulo 6: Inversiones

Bolsa de valores

• Es como un banco para las empresas ya que es una forma en laestas pueden conseguir financiamiento para sus proyectos a trainversionistas.

• Se venden acciones y da a conocer los resultados del proyecto ereporte trimestral y si se tienen rendimientos sobre la inversión

acciones subirán de precio y valdrán lo que pagaron los inversiomás un rendimiento.

• Cuando se cree que a una empresa le va a ir bien la demanda deacciones aumenta y por lo tanto su precio se eleva.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 27/37

Capítulo 6: Inversiones

• En México el indicador líder es el Índice de precios y cotizacioneEstos indicadores son una muestra de las acciones de las empre

más se venden y compran en cada bolsa. El IPC está compuesto compañías.

• Se tiene que tener definida una estrategia para la inversión: ¿Buseguridad?, ¿Crecimiento?, ¿Potencializar mi portafolio? Y consi

¿Qué haré si? la bolsa ¿..baja?.• ¿Quiero gestionar mi fondo y sacar las ganancias cuando los gen

para luego reinvertirlas o simplemente voy a dejar el dinero invemuy largo plazo?

• ¿Para qué estoy invirtiendo?

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 28/37

Capítulo 6: Inversiones

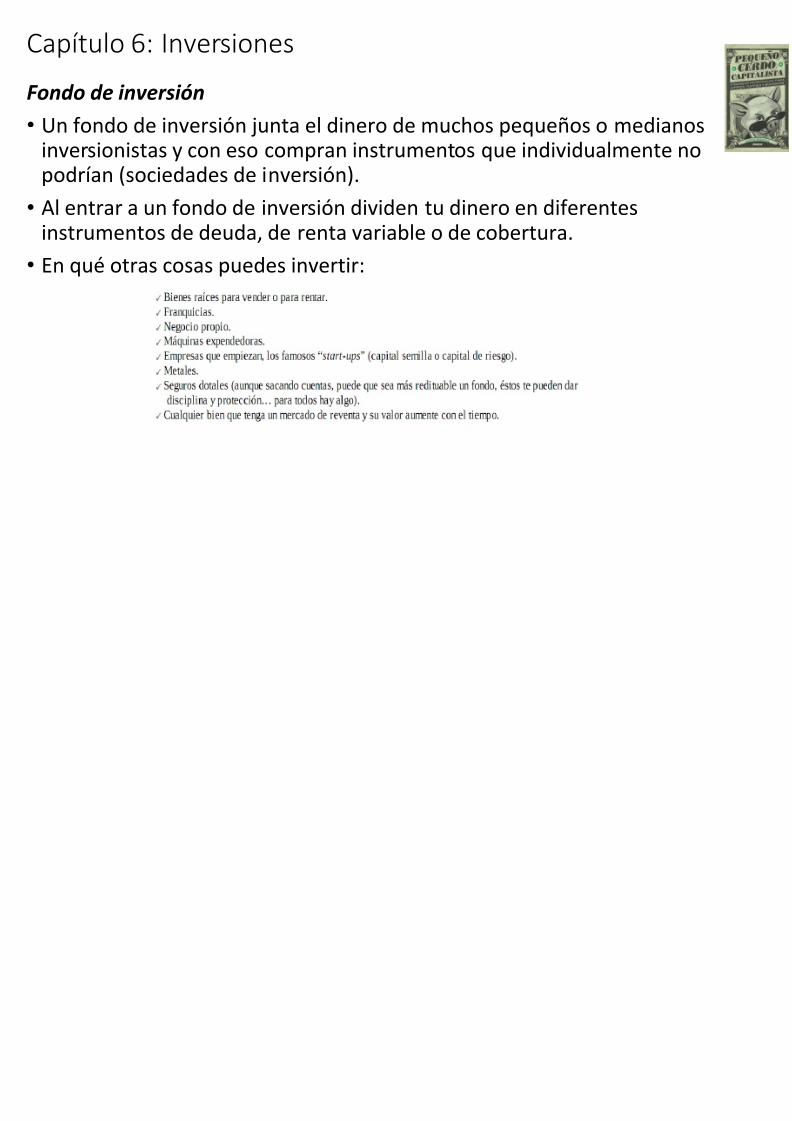

Fondo de inversión

• Un fondo de inversión junta el dinero de muchos pequeños o m

inversionistas y con eso compran instrumentos que individualmpodrían (sociedades de inversión).

• Al entrar a un fondo de inversión dividen tu dinero en diferentesinstrumentos de deuda, de renta variable o de cobertura.

• En qué otras cosas puedes invertir:

Capítulo 7: Lo que siempre quisiste saber y no te atreviste

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 29/37

Capítulo 7: Lo que siempre quisiste saber y no te atrevistepreguntar de las afores y del retiro.

• Son simplemente las instituciones financieras que resguardainvierten tu ahorro para el retiro en cuentas individualizadasentregártelo cuando cumplas 65 años —aunque también las puerecibir antes por motivos de incapacidad o después de los 60 añocuando ya no puedas conseguir trabajo.

• En México la gran mayoría de las pensiones para el retiro estánligadas al trabajo y a que se hayan hecho aportaciones a algún

instituto de seguridad social como el IMSS o el ISSSTE.

• Cuanto antes empieces ahorrar para tu retiro será más barato. Yatienes más tiempo para ganar rendimientos y lo que tienes queinvertir es menor.

Capítulo 7: Lo que siempre quisiste saber y no te atreviste

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 30/37

Capítulo 7: Lo que siempre quisiste saber y no te atrevistepreguntar de las afores y del retiro.

Hay cuatro posibilidades en las que te pueden dar tu ahorro para el re

Renta vitalicia (monto mensual de por vida)

Retiro programado (monto más grande por un determinado número

Pensión mínima garantizada

Retiro en una sola exhibición

Nota: Si trabajas por honorarios puedes obtener las prestaciones del voluntariamente y de hecho este ahorro es deducible de impuestos. Aafores ofrecen sus servicios a trabajadores independientes.

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 31/37

Capítulo 7: Lo que siempre quisiste saber y no te atreviste

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 32/37

Capítulo 7: Lo que siempre quisiste saber y no te atrevistepreguntar de las afores y del retiro.

• El dinero que está en tu afore solo lo puedes sacar cuando teng

años o 60 mínimos. Solo hay dos excepciones los retiros por dey por matrimonio.

Capítulo 7: Lo que siempre quisiste saber y no te atreviste

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 33/37

Capítulo 7: Lo que siempre quisiste saber y no te atrevistepreguntar de las afores y del retiro.

• Dentro del ahorro voluntario en afores hay tres variantes:

Aportaciones voluntarias complementarias de retiro

Aportaciones voluntarias de largo plazo

Aportaciones voluntarias de corto plazo.

• Tu patrón aporta 5% de tu salario para tu fondo de vivienda, pacuando tramites el crédito del infonavit en una subcuenta de tusi nunca lo utilizas, este dinero se suma a tu pensión.

Capítulo 8: Protege lo que más te importa, para eso existe

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 34/37

Capítulo 8: Protege lo que más te importa, para eso existeseguros.

• Los seguros “ protegen financieramente a una persona” ante e

de perder un bien, que le sería difícil reponer por sí sola.

• En términos generales los seguros de “personas” son cuat

e invalidez, gastos médicos, de automóvil y para la casa.

• Los seguros de vida se pueden manejar de acuerdo con los objnecesidades y presupuestos de los asegurados. Éstos son los tiprincipales: Temporales, ordinario de vida, dotales.

Capítulo 8: Protege lo que más te importa, para eso existe

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 35/37

Capítulo 8: Protege lo que más te importa, para eso existeseguros.

• Los seguros de autos son obligatorios en México por “daños a tey sólo el 47% de los autos están asegurados.

• Los seguros de autos tienen distintos tipos de coberturas:Responsabilidad civil (RC): Cubre los daños causados a terceroslímite de la suma asegurada. Limitada: Incluye RC y además robdaños materiales. Amplia: RC, robo total y daños materiales.

•

En el momento de la indemnización lo más seguro es que teindemnicen a “valor comercial” conforme a el libro azul. Esto puincluso un 30% menor de lo que podrías conseguir si salieras avenderlo. O algunos seguros indemnizan el valor convenido queestablece en la póliza.

Capítulo 8: Protege lo que más te importa, para eso existe

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 36/37

p g q p , pseguros.

• Los seguros de casa habitación abarcan daños, robo, accidentes“riesgos hidrometeoro lógicos”, etc.

• Seguros para el retiro: Dotales (Son los mismos que los descritotipos de seguros de vida, pero si lo usas para retiro a los 65 añospueden ser deducibles de impuestos) Renta vitalicia (Éste es elgenérico de un producto que te paga una cantidad mensual en retiro, ya sea de por vida o por un tiempo determinado).

• Los seguros básicos estandarizados todas las compañías ofreceproducto con las mismas características y sólo cambia el precio.

• Se tiene que verificar el vencimiento y el pago.

Capítulo 9 ¿Con quién se quejan los inconformes?

7/23/2019 Presentacion Pequeño Cerdo Capitalista

http://slidepdf.com/reader/full/presentacion-pequeno-cerdo-capitalista 37/37

Capítulo 9: ¿Con quién se quejan los inconformes?

• Defender tus derechos como usuario es una manera de dejar de tirar

dinero a la basura.• Siempre debes tener un respaldo al presentar una reclamación (ticke

contrato).• Sellar las garantías, leer contratos, informarse de los términos de la g

conocer el plazo de reclamación, destinar un lugar para guardar contfacturas, garantías, etc.

•

Ser concreto y específico al realizar una reclamación.• Primero se debe de presentar la queja con quien vendió el producto

servicio. Si no funciona se debe presentar la queja dependiendo del tsector donde ocurrió el problema.

• Sector comercial (Procuraduria federal del consumidor), sector finan(Condusef).