Presión Tributaria en Argentina -...

39

Presión Tributaria en Argentina: Un Lastre para la Competitividad Unión Industrial de Córdoba, 31 de octubre de 2013 Marcelo Capello Presidente de IERAL de Fundación Mediterránea Colaboraron: Néstor Grión, Alejandra Marconi, Marcos Cohen Arazi, Lucía Valsagna

Transcript of Presión Tributaria en Argentina -...

Presión Tributaria en Argentina:Un Lastre para la Competitividad

Unión Industrial de Córdoba, 31 de octubre de 2013

Marcelo CapelloPresidente de IERAL de Fundación Mediterránea

Colaboraron:Néstor Grión, Alejandra Marconi, Marcos Cohen Arazi, Lucía Valsagna

La competitividad

El gasto público

Los impuestos

La reforma

Argentina en ranking Competitividad WEF

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

45

49

63

Posición en el ranking de Competitividad del WEF: Indice general

63

7874

6970

85

88

8587

85

94

104

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

40

5148

54

Posición de Argentina en el ranking de Competitividad del WEF: Ambiente macroeconómico

65

9394

86

6454

62

94

111

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

55

66

7974

Posición de Argentina en el ranking de Competitividad del WEF: Instituciones públicas

88

79

112

128

143

126

132

134138

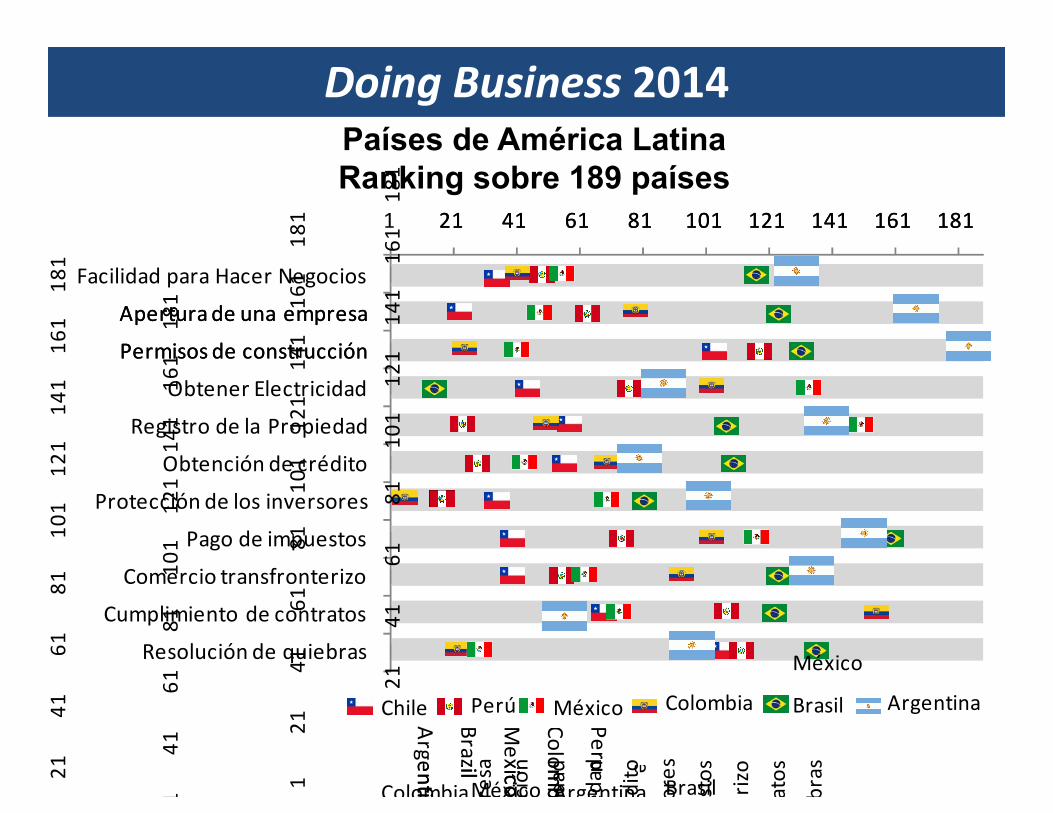

1 21 41 61 81 101 121 141 161 181

Facilidad para Hacer Negocios

Apertura de una empresa

Permisos de construcción

Obtener Electricidad

Registro de la Propiedad

Obtención de crédito

Protección de los inversores

Pago de impuestos

Comercio transfronterizo

Cumplimiento de contratos

Resolución de quiebras

Chile

Peru

Colombia

Mexico

Brazil

Argentina

Doing Business 2014Países de América Latina Ranking sobre 189 países

1 21 41 61 81 101 121 141 161 181

Facilidad para Hacer Negocios

Apertura de una empresa

Permisos de construcción

Obtener Electricidad

Registro de la Propiedad

Obtención de crédito

Protección de los inversores

Pago de impuestos

Comercio transfronterizo

Cumplimiento de contratos

Resolución de quiebras

Chile

Peru

Colombia

Mexico

Brazil

Argentina

1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

as

Chile

Perú

Colombia

México

Brasil

Argentina

1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

asChile

Perú

Colombia

México

Brasil

Argentina

1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

as

Chile

Perú

Colombia

México

Brasil

Argentina1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

as

Chile

Perú

Colombia

México

Brasil

Argentina

1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

as

Chile

Perú

Colombia

México

Brasil

Argentina

1 21

41

61

81

10

1 12

1 14

1 16

1 18

1

Faci

lidad

par

a H

acer

Neg

ocio

s

Ape

rtur

a de

una

em

pres

a

Perm

isos

de

cons

truc

ción

Obt

ener

Ele

ctri

cida

d

Regi

stro

de

la P

ropi

edad

Obt

enci

ón d

e cr

édito

Prot

ecci

ón d

e lo

s in

vers

ores

Pago

de

impu

esto

s

Com

erci

o tr

ansf

ront

eriz

o

Cum

plim

ient

o de

con

trat

os

Reso

luci

ón d

e qu

iebr

as

Chile

Perú

Colombia

México

Brasil

Argentina

Evolución de los precios de la Economía Índice base 2001=100

Competitividad de Costos

877

1890

1000

1200

1400

1600

1800

2000Tipo de cambio

Precios mayoristas

Precios minoristas

Salarios privados

Recaudación N+P

571575687

877

0

200

400

600

800

1000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

*

Recaudación N+P

1 a 1 con Dólar y RealTipo de Cambio Real con Brasil y Estados Unidos

Base 1998=1 (IPC-San Luis desde 2007)

3,38

0,57

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Ene-

96

Ene-

97

Ene-

98

Ene-

99

Ene-

00

Ene-

01

Ene-

02

Ene-

03

Ene-

04

Ene-

05

Ene-

06

Ene-

07

Ene-

08

Ene-

09

Ene-

10

Ene-

11

Ene-

12

Ene-

13

TCR USA

TCR Brasil

1,13

1,01

0,90 0,95 1,00 1,05 1,10 1,15 1,20

Ene-

13

Feb-

13

Mar

-13

Abr-

13

May

-13

Jun-

13

Jul-1

3

Ago-

13

Sep-

13

TCR USATCR Brasil

3,38

0,57

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

Ene-

96

Ene-

97

Ene-

98

Ene-

99

Ene-

00

Ene-

01

Ene-

02

Ene-

03

Ene-

04

Ene-

05

Ene-

06

Ene-

07

Ene-

08

Ene-

09

Ene-

10

Ene-

11

Ene-

12

Ene-

13

TCR USA

TCR Brasil

1,13

1,01

0,90 0,95 1,00 1,05 1,10 1,15 1,20

Ene-

13

Feb-

13

Mar

-13

Abr-

13

May

-13

Jun-

13

Jul-1

3

Ago-

13

Sep-

13

TCR USATCR Brasil

Variación de las exportacionesacumulado enero-septiembre

Afecta las Exportaciones

11,9%

6,5%3,9%

1,7%

-9,1%

-21,8%

PP MOA Total MOI MOI sin automotriz

Combustibles y Energía

11,9%

6,5%3,9%

1,7%

-9,1%

-21,8%

PP MOA Total MOI MOI sin automotriz

Combustibles y Energía

Problemas de competitividad impactan en exportaciones industriales, especialmente MOI “sin autos”, que caen 9% en 2013

Variación interanual del empleo asalariado formal por sector (en %)

Ya no se genera empleo privado

Industria

Construcción

Comercio20.0%

30.0%

40.0%

50.0%

Fuente: IERAL sobre la base de SIPA-MECON.

0.0%

-20.0%

-10.0%

10.0%

20.0%

Evolución cantidad de MiPyMEs activas en Argentina x sector de actividad(índice base 2008=100)

Y cae cantidad de empresas

108,2

103,8 104

106

108

110Total

Comercio

Servicios

Industriales

Fuente: IERAL sobre la base de MTEySS

103,3 103,8

98,4

96

98

100

102

104

2008 2009 2010 2011 2012

Clave mercado laboral Argentina, versus Australia y Chile

Argentina: Relativamente pocos empleos privados formales

8,9 millones41,9%

Año 2012

21,3 millones17,3 millones

40,1 millones

7,3 millones18,3%

8,9 millones41,9%6,5 millones

37,5%

Competitividad Para crecer sin caer en Restricción Externa, se necesita aumento continuo de las Exportaciones Para lograrlo hace falta ser Competitivos Competitividad viene cayendo en Argentina, la Cambiaria y la Estructural Se generan menos empleos, se crean menos empresas, o caen (mipymes industriales) Argentina cuenta con demasiados pocos empleos privados formales y productivos Para crecer y no tener problemas de empleo ni externos, necesitamos aumentar exportaciones, con mayor valor agregado (contenido de mano de obra) Los Impuestos son un componente importante de la Competitividad de un país

Para crecer sin caer en Restricción Externa, se necesita aumento continuo de las Exportaciones Para lograrlo hace falta ser Competitivos Competitividad viene cayendo en Argentina, la Cambiaria y la Estructural Se generan menos empleos, se crean menos empresas, o caen (mipymes industriales) Argentina cuenta con demasiados pocos empleos privados formales y productivos Para crecer y no tener problemas de empleo ni externos, necesitamos aumentar exportaciones, con mayor valor agregado (contenido de mano de obra) Los Impuestos son un componente importante de la Competitividad de un país

La competitividad

El gasto público

Los impuestos

La reforma

Variación Gasto Público2000-2012

20,7

15,7

13,0

7,9

6,7

6,4

5,1

4,8

4,6

4,4

4,3

3,7

2,6

1,6

0,4

-0,3

-0,3

-0,5

-1,1

-3,8

-10,0

-5,0

-

5,0

10,0

15,0

20,0

25,0

ECU

AD

OR

ARG

ENTI

NA

VEN

EZU

ELA

BOLI

VIA

CUBA

REP.

DO

MIN

ICA

NA

COST

A R

ICA

MÉX

ICO

BRA

SIL

EL S

ALV

AD

OR

NIC

ARA

GU

A

HA

ITÍ

HO

ND

URA

S

PAN

AM

Á

CHIL

E

GU

ATE

MA

LA

PERÚ

URU

GU

AY

PARA

GU

AY

COLO

MBI

A

Variación Gasto Público América Latina entre 2000 y 2012, en pp del PIB

20,7

15,7

13,0

7,9

6,7

6,4

5,1

4,8

4,6

4,4

4,3

3,7

2,6

1,6

0,4

-0,3

-0,3

-0,5

-1,1

-3,8

-10,0

-5,0

-

5,0

10,0

15,0

20,0

25,0

ECU

AD

OR

ARG

ENTI

NA

VEN

EZU

ELA

BOLI

VIA

CUBA

REP.

DO

MIN

ICA

NA

COST

A R

ICA

MÉX

ICO

BRA

SIL

EL S

ALV

AD

OR

NIC

ARA

GU

A

HA

ITÍ

HO

ND

URA

S

PAN

AM

Á

CHIL

E

GU

ATE

MA

LA

PERÚ

URU

GU

AY

PARA

GU

AY

COLO

MBI

A

Gasto Público en % del PIB

Gasto Público / PIB en países OCDE y LA en 2010

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

57,6

56,5

55,8

52,7

52,5

52,2

51,5

51,4

51,4

51,2

50,4

50,2

50,2

49,8

49,7

49,4

47,5

45,7

45,5

45,3

45,1

43,8

42,8

42,7

41,0

40,7

40,6

40,0

39,0

33,7

30,1

26,0

25,5

01020304050607080

Din

amar

caFr

anci

aFi

nlan

dia

Bélg

ica

Aus

tria

Suec

iaIs

land

iaG

reci

aPo

rtug

alPa

íses

Baj

osIt

alia

Arg

entin

a 20

13Re

ino

Uni

doEs

love

nia

Hun

gría

Arg

entin

a 20

12A

lem

ania

Espa

ñaN

orue

gaPo

loni

aIs

rael

Repú

blic

a Ch

eca

Luxe

mbu

rgo

Esta

dos U

nido

sBr

asil

Japó

nEs

toni

aRe

públ

ica

Eslo

vaca

Turq

uía

Arg

entin

a 20

00Co

rea

Chile

Méx

ico

¿En qué subió el Gasto Nacional?4,5%

3,3%

1,8%1,4% 1,3%

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%

Subs

idio

s a

Empr

esas

Segu

rida

d So

cial

Gas

to d

e Ca

pita

l

Rest

o de

l Gas

to

Rem

uner

acio

nes

Erogaciones con mayor crecimiento entre 2000 y 2012

Puntos del PIB

Mill. De $ En % del PIB Sector Energético 55.052 2,5% Sector Transporte 36.132 1,7% Otras Empresas Públicas 9.794 0,5% Sector agroalimentario 1.007 0,0% Sector Rural y Forestal 1.231 0,1% Sector industrial 350 0,0%Total Subsidios 103.566 4,8%

El incremento del gasto se concentra en los subsidios

a empresas y en el sistema de seguridad social. También afecta

suba en Personal

4,5%

3,3%

1,8%1,4% 1,3%

0,0%0,5%1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%

Subs

idio

s a

Empr

esas

Segu

rida

d So

cial

Gas

to d

e Ca

pita

l

Rest

o de

l Gas

to

Rem

uner

acio

nes

Subsidios Económicos en 2012

22,0%28,1%

38,6% 40,0%0,0%

1,0%

2,7%2,8%

22,0%

29,1%

41,2% 42,8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2001 2005 2012 2013p

Impuestos Impuesto Inflacionario

94,5%

Presión Tributaria Consolidada(Nación + Provincias + Municipios)

En % del PIB

¿Cómo se financió?Con Presión Tributaria nunca antes vista

El nivel de presión impositiva también se ubica en niveles récord: 40% del PIB en 2013

22,0%28,1%

38,6% 40,0%0,0%

1,0%

2,7%2,8%

22,0%

29,1%

41,2% 42,8%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2001 2005 2012 2013p

Impuestos Impuesto Inflacionario

94,5%

2001 2012 Dif.

IVA 5,7% 8,8% 3,1%

Ganancias 3,8% 6,4% 2,6%

IDCB 1,1% 2,0% 0,9%

Der. a la Exportación 0,0% 2,8% 2,8%

Ingresos Brutos 2,1% 4,2% 2,1%

Seguridad Social 3,0% 8,1% 5,1%

Resto de Impuestos 6,3% 6,1% -0,2%

Total 22,0% 38,5% 16,5%

Presión Tributaria Consolidada(Nación + Provincias + Municipios)

En % del PIB

-3,8%

-0,6%

-3,2%

2,6%

-2,6%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

1990

-199

9

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Nación sin Extraordinarios

Nación

Resultado Fiscal Sector Público NacionalEn % del PIB

Aún con PT record, reapareció el déficit fiscal…

Sin considerar recursos extraordinarios, el déficit financiero resulta similar

al del año 2001

-3,8%

-0,6%

-3,2%

2,6%

-2,6%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

1990

-199

9

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Nación sin Extraordinarios

Nación

Sin considerar recursos extraordinarios, el déficit financiero resulta similar

al del año 2001

Asistencia en $ del BCRA al Tesoro Nacional En % del PIB

Y con el Déficit Fiscal, volvió asistencia BCRA al Tesoro y el Impuesto Inflacionario

0,4% 0,4%

1,4%

0,5% 0,4%

1,2%0,5%0,9%

0,7%

1,1%

2,8%

1,8%

0,9%

1,3%

2,1%

1,6%

3,2%3,0%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2008 2009 2010 2011 2012 2013p

Adelantos Transitorios (Netos)

Utilidades La asistencia del BCRA al Tesoro vía emisión

de dinero ronda el 3% del PIB. La suba en

Subsidios a Empresas en la última década fue de 4,5% del PIB.

Tarifas bajas con impuesto

inflacionario…

Impuesto inflación en 2013: 2,8% del PIB

Impuesto Cheque: 2,1% del PIB

0,4% 0,4%

1,4%

0,5% 0,4%

1,2%0,5%0,9%

0,7%

1,1%

2,8%

1,8%

0,9%

1,3%

2,1%

1,6%

3,2%3,0%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2008 2009 2010 2011 2012 2013p

Adelantos Transitorios (Netos)

Utilidades La asistencia del BCRA al Tesoro vía emisión

de dinero ronda el 3% del PIB. La suba en

Subsidios a Empresas en la última década fue de 4,5% del PIB.

Tarifas bajas con impuesto

inflacionario…

La competitividad

El gasto público

Los impuestos

La reforma

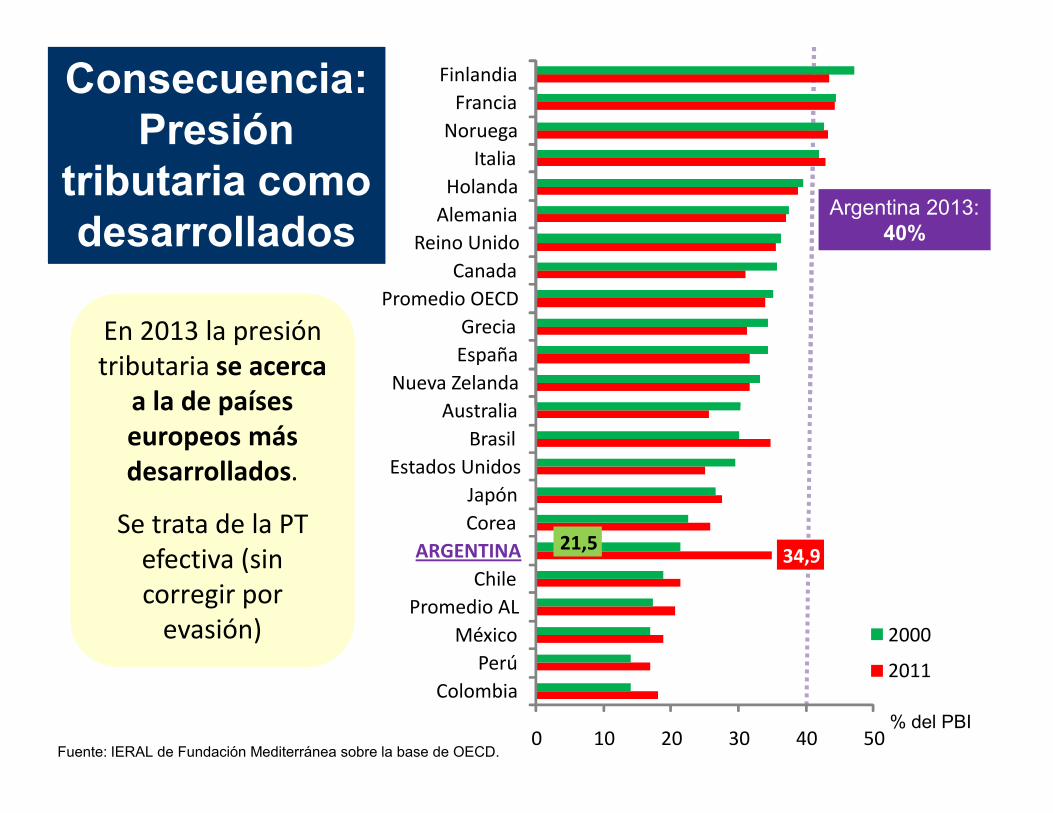

Consecuencia: Presión

tributaria como desarrollados

Argentina 2013: 40%

En 2013 la presión tributaria se acerca

a la de países europeos más desarrollados.

Se trata de la PT efectiva (sin corregir por

evasión)

AustraliaNueva Zelanda

EspañaGrecia

Promedio OECDCanada

Reino UnidoAlemania

HolandaItalia

NoruegaFrancia

Finlandia

Fuente: IERAL de Fundación Mediterránea sobre la base de OECD.

En 2013 la presión tributaria se acerca

a la de países europeos más desarrollados.

Se trata de la PT efectiva (sin corregir por

evasión)

34,921,5

% del PBI 0 10 20 30 40 50

ColombiaPerú

MéxicoPromedio AL

ChileARGENTINA

CoreaJapón

Estados UnidosBrasil

Australia

2000

2011

Presión Tributaria Efectiva (2008-2009)Presión Tributaria “Legal” y “Efectiva”

31%

36%

21%18%

21%

27%

37%

27%

0%

5%

10%

15%

20%

25%

30%

35%

40%Ar

gent

ina

Bras

il

Chi

le

Perú

Méx

ico

Esta

dos

Uni

dos

Espa

ña

Cor

ea

En %

del

PIB

PT efectiva sobre PIB (2008)

- Las comparaciones internacionales de PT

efectiva (Reca/PIB) están muy contaminadas por los

diferentes niveles de evasión existentes entre países desarrollados y en

vías de desarrollo.

- Cuando se compara PT “legal” (supuesto de cero

evasión), Argentina se encuentra entre los países

que más gravan a empresas)

31%

36%

21%18%

21%

27%

37%

27%

0%

5%

10%

15%

20%

25%

30%

35%

40%Ar

gent

ina

Bras

il

Chi

le

Perú

Méx

ico

Esta

dos

Uni

dos

Espa

ña

Cor

ea

En %

del

PIB

38% 38%

29% 27%25% 23%

29%

21%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Arg

entin

a

Bra

sil

Chi

le

Per

ú

Méx

ico

Est

ados

Uni

dos

Esp

aña

Cor

ea

en %

Ven

tas

PT legal sobre empresas (ventas) (2009)

- Las comparaciones internacionales de PT

efectiva (Reca/PIB) están muy contaminadas por los

diferentes niveles de evasión existentes entre países desarrollados y en

vías de desarrollo.

- Cuando se compara PT “legal” (supuesto de cero

evasión), Argentina se encuentra entre los países

que más gravan a empresas)

Impuestos sobre empresa medianaDoing Business 2014

(Banco Mundial):Analiza para 189 países todos los

tributos aplicados por gobiernos de cualquier nivel (federal, estatal o municipal) que se imponen a una

empresa estándar y que tienen una repercusión en sus estados contables.

En el caso de Argentina los impuestos pagados por una empresa mediana equivalen a un 108% de la ganancia bruta de dicha empresa (entre 4 que

más gravan entre 189 países).

Desafío para Argentina próximos años: Bajar presión tributaria en forma

gradual, por 7-8 puntos del PIB

Posición PaísTasa de

impuestos total

1 Gambia 283,22 Comoras 217,93 Congo, R.D. 118,14 Argentina 107,85 Uzbekistán 99,36 Guinea 91,27 Rep. Centroafricana 87,68 Tayikistán 869 Eritrea 84,5

10 Bolivia 83,4

Doing Business 2014 (Banco Mundial):

Analiza para 189 países todos los tributos aplicados por gobiernos de

cualquier nivel (federal, estatal o municipal) que se imponen a una

empresa estándar y que tienen una repercusión en sus estados contables.

En el caso de Argentina los impuestos pagados por una empresa mediana equivalen a un 108% de la ganancia bruta de dicha empresa (entre 4 que

más gravan entre 189 países).

Desafío para Argentina próximos años: Bajar presión tributaria en forma

gradual, por 7-8 puntos del PIB

10 Bolivia 83,413 Brasil 68,315 Italia 65,824 China 63,728 India 62,839 México 53,745 Japón 49,752 Alemania 49,453 Australia 4754 Estados Unidos 46,377 Uruguay 41,986 Perú 36,4

113 Paraguay 35125 Nueva Zelandia 34,6148 Chile 27,7

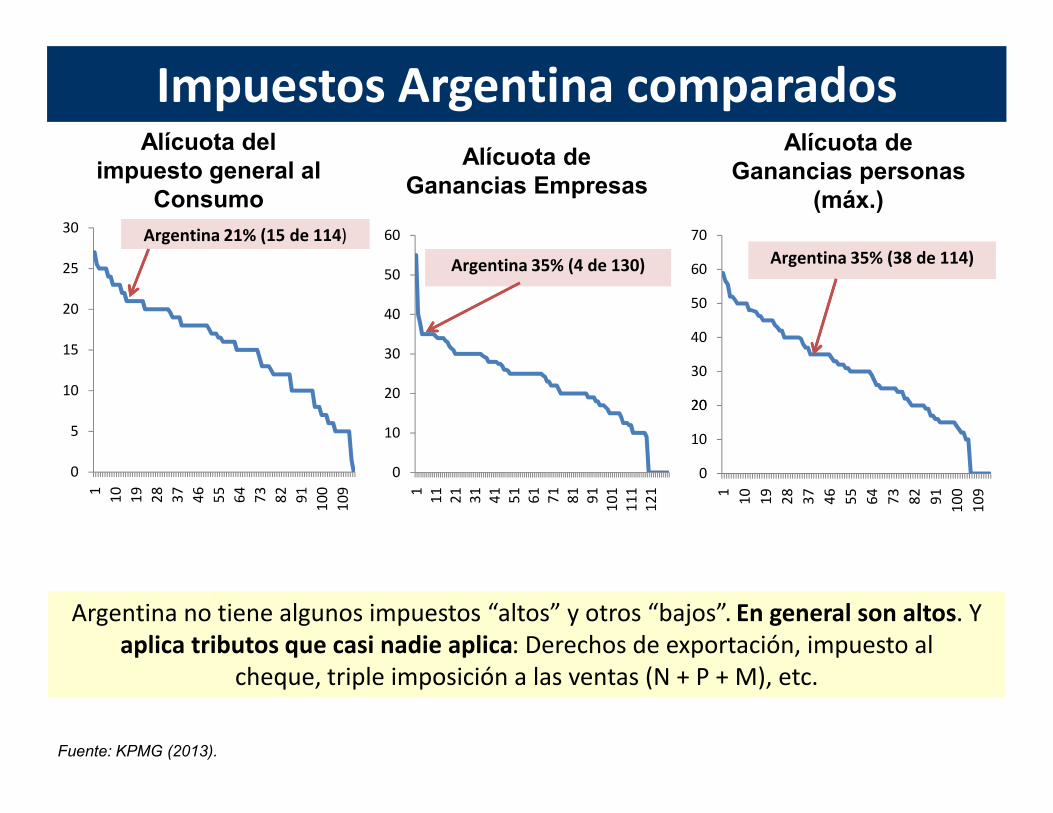

Alícuota del impuesto general al

Consumo

Alícuota de Ganancias Empresas

Alícuota de Ganancias personas

(máx.)

Impuestos Argentina comparados

10

15

20

25

30 Argentina 21% (15 de 114)

20

30

40

50

60

Argentina 35% (4 de 130)

20

30

40

50

60

70

Argentina 35% (38 de 114)

0

5

1 10 19 28 37 46 55 64 73 82 91 100

109

0

101 11 21 31 41 51 61 71 81 91 101

111

121

0

10

20

1 10 19 28 37 46 55 64 73 82 91 100

109

Fuente: KPMG (2013).

Argentina no tiene algunos impuestos “altos” y otros “bajos”. En general son altos. Y aplica tributos que casi nadie aplica: Derechos de exportación, impuesto al

cheque, triple imposición a las ventas (N + P + M), etc.

Presión Legal sobre Ganancias en 2013

Ganancias Empresas

Ganancias Personas

(max.)Argentina 35,00 35,00

Brasil 34,00 27,50

Chile 20,00 40,00

Peru 30,00 30,00

África 28,57 29,77

América del Norte 33,00 34,30

Asia 22,49 28,24

Europa 20,60 34,28

Latinoamérica 27,61 32,21

Oceanía 27,00 37,75

Unión Europea 22,85 37,85

OCDE 25,32 41,49

Promedio mundial 24,08 31,91

Así no se incentiva reinversión de utilidades

Al gravar dividendos, Argentina se ubica entre los que

más gravan a sociedades y ahora

también a sus accionistas. Mejor hubiese sido bajar

alícuota para reinversión, como

Chile

Ganancias Empresas

Ganancias Personas

(max.)Argentina 35,00 35,00

Brasil 34,00 27,50

Chile 20,00 40,00

Peru 30,00 30,00

África 28,57 29,77

América del Norte 33,00 34,30

Asia 22,49 28,24

Europa 20,60 34,28

Latinoamérica 27,61 32,21

Oceanía 27,00 37,75

Unión Europea 22,85 37,85

OCDE 25,32 41,49

Promedio mundial 24,08 31,91

Al gravar dividendos, Argentina se ubica entre los que

más gravan a sociedades y ahora

también a sus accionistas. Mejor hubiese sido bajar

alícuota para reinversión, como

Chile

Argentina Brasil Chile EEUU México Perú España Corea

Ingreso

Inmobiliario

Automotor

Otra Riq.

Ventas generales

N

M

P

N N N, P, M N N N N, P

N, P, M M P, M P,M M P, M N, M*

N, P, M P M M*P, M

N P, M N, M N, P N, P, M N, M M*P

N, P, M N, P N P, M N N N N

P,M

Superposición de impuestos en Argentina

Ventas generales

Ventas Específicas

Comercio Exterior

Cheques

N, P, M N, P N P, M N N N N

N N, M N N, P N N N, P N, M*

N N N N N N

N

- Argentina presenta excesiva superposición en Inmuebles y Automotores, así como en Ventas Generales.

- Este último es el caso más problemático porque se trata de impuestos sobre múltiples etapas productivas, que en dos casos (provincias y municipios) se aplica en forma acumulativa y en cascada (impuestos en retirada en la experiencia internacional).

* Está basado en el caso de Seúl, que está categorizada como Ciudad Especial

Presión Tributaria:

Quién recauda y quién dispone

185,2

144,5

207,0

142,1

60

80

100

120

140

160

180

200

220

Recaudado NaciónRecaudado ProvinciasDisponible NaciónDisponible Provincias

Con la crisis del 2002 disminuyó la presión tributaria nacional y

provincial, pero el costo fiscal fue absorbido por las provincias (creación

impuestos no coparticipables).

Esta desigualdad se fue ampliando hasta 2008. A partir de allí es también

elevado el crecimiento de la PT provincial.

1998 2012 Dif Dif %

Recaudado Nación 17,1% 31,7% 14,6% 85,2%

Recaudado Provincias 3,9% 5,6% 1,7% 44,5%

Disponible Nación 11,5% 23,9% 12,3% 107,0%

Disponible Provincias 9,5% 13,5% 4,0% 42,1%

Recaudado N+P+M 22,0% 38,6% 16,6% 75,4%

60

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Con la crisis del 2002 disminuyó la presión tributaria nacional y

provincial, pero el costo fiscal fue absorbido por las provincias (creación

impuestos no coparticipables).

Esta desigualdad se fue ampliando hasta 2008. A partir de allí es también

elevado el crecimiento de la PT provincial.

Federalismo, Impuestos y CompetitividadGobierno Nacional

Creó impuestos muy distorsivos:

Impuesto al Cheque y

Retenciones

Emisión BCRA: Impuesto

Inflacionario

Caída participación de

Provincias en Reparto Tributario

Permite alto crecimiento del Gasto

Nacional, sin emitir deudas voluntaria.

Aumento del Gasto es replicado por

Provincias

Eventos de inseguridad

jurídica que suben Riesgo País

Dificultan acceso al crédito a

Provincias, que no emiten moneda

Discrecionalidad en envíos nacionales

Provincias con trato

asimétrico

Caída participación de

Provincias en Reparto Tributario

Permite alto crecimiento del Gasto

Nacional, sin emitir deudas voluntaria.

Aumento del Gasto es replicado por

Provincias

Dificultades Financieras

en Provincias

Dificultan acceso al crédito a

Provincias, que no emiten moneda

Aumento de impuestos muy distorsivos: IIBB y Sellos

Creación de nuevos tributos

Agravan Problema de

Competitividad

Provincias con trato

asimétrico

Impuestos muy distorsivosRetenciones e Impuesto al Cheque

En % del PIB

1,1% 1,

6%1,

6% 1,7%

1,8%

1,8%

1,9%

1,9%

1,8% 1,9% 2,0%

2,0%

1,6% 2,

5% 2,3% 2,3%

2,2% 2,

5% 3,5%

2,7% 3,

2%2,

9%2,

8%

1,1%

3,2%

4,0%

4,0% 4,1%

4,0% 4,

4%5,

4%4,

5% 5,0%

4,9%

4,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Derechos de exportación

Créditos y Débitos en cta. cte.

2,1%

2,1%

2,0%

2,0%

2,1% 2,

2%2,

2%2,

2%2,

1%2,

0% 2,4% 2,

6% 2,7% 2,8% 3,

0% 3,2% 3,

4% 3,5% 3,

8% 4,2%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Ingresos BrutosEn % del PIB

Impuestos más Distorsivos: Retenciones, Débitos y Créditos Bancarios, Ingresos Brutos, imposibilidad de ajuste por inflación en Ganancias

1,1% 1,

6%1,

6% 1,7%

1,8%

1,8%

1,9%

1,9%

1,8% 1,9% 2,0%

2,0%

1,6% 2,

5% 2,3% 2,3%

2,2% 2,

5% 3,5%

2,7% 3,

2%2,

9%2,

8%

1,1%

3,2%

4,0%

4,0% 4,1%

4,0% 4,

4%5,

4%4,

5% 5,0%

4,9%

4,9%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Derechos de exportación

Créditos y Débitos en cta. cte.

2,1%

2,1%

2,0%

2,0%

2,1% 2,

2%2,

2%2,

2%2,

1%2,

0% 2,4% 2,

6% 2,7% 2,8% 3,

0% 3,2% 3,

4% 3,5% 3,

8% 4,2%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

4,5%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Argentina: Reintegros no compensan

En % de Ventas

a Reintegros 2,5%b IDCB 1,2%c IIBB 1,6%d TSH 0,5%e Derechos de Importación* 0,4%

f=b+c+d+e En contra 3,7%g=a-f Saldo -1,2%

Concepto

Reintegros insuficientes en la industria

Fuente: IERAL (2010). *Se trata de los derechos de importación que están contenidos en las compras realizadas, que no son pagados de manera directa por las empresas.

• Los reintegros se establecieron como una compensación a exportadores por los impuestos indirectos pagados a lo largo del proceso productivo, que se encuentran incorporados en sus costos.

• El objetivo del instrumento es garantizar el principio de tributación en destino y no exportar impuestos, favoreciendo la competitividad de la producción local.

• Los reintegros ya no alcanzan a compensar a la industria, en promedio, y la principal razón es la introducción del impuesto a los débitos y créditos bancarios desde 2001.

En % de Ventas

a Reintegros 2,5%b IDCB 1,2%c IIBB 1,6%d TSH 0,5%e Derechos de Importación* 0,4%

f=b+c+d+e En contra 3,7%g=a-f Saldo -1,2%

Concepto

Fuente: IERAL (2010). *Se trata de los derechos de importación que están contenidos en las compras realizadas, que no son pagados de manera directa por las empresas.

y el Boomerang de Regímenes de COMPENSACIÓN

•Reintegros de exportación: calculado como un porcentaje del valor exportado, creado para compensar los impuestos que no se recuperan por otra vía

•Devolución de IVA-Exportación: paga IVA al comprar insumos y al exportar está exento... Saldo a favor

•Bono Fiscal a Fabricantes Bienes de Capital: creado para compensar reducción de aranceles al 0% (2001). Sigue vigente.

Una empresa fabricante de Bienes de Capital puede estar afectada por:

•Bono Fiscal a Fabricantes Bienes de Capital: creado para compensar reducción de aranceles al 0% (2001). Sigue vigente.

•Saldos por diferencia de alícuotas de IVA: paga IVA pleno al comprar insumos y cobra alícuota reducida al vender, saldo técnico y “saldo del saldo”

En maquinaria agrícola, el volumen inmovilizado en estos 4 regímenes a comienzos de 2013 es equivalente a 10,1 meses de

salarios (y manifiesta incremento respecto al año anterior)

Presión sobre Negociaciones SalarialesAumento de poder adquisitivo en los salarios en período

1998 – 2013 Antes y Después de pagar impuesto a las ganancias

Caso de Salario 1,5 veces superior al Promedio del SectorAntes Pago Ganancias

Luego Pago Ganancias

Soltero 28,7% 19,8% -8,9%Casado c/2 hijos 28,7% 26,2% -2,5%Soltero 61,1% 55,2% -5,9%Casado c/2 hijos 61,1% 61,1% 0,0%Soltero 65,6% 49,5% -16,1%Casado c/2 hijos 65,6% 57,6% -8,0%Soltero 65,3% 50,8% -14,5%Casado c/2 hijos 65,3% 59,0% -6,3%

Incremento Salario RealDiferencia

Administración Pública

Comercio

Transporte

Maquinarias y Equipos

Antes Pago Ganancias

Luego Pago Ganancias

Soltero 28,7% 19,8% -8,9%Casado c/2 hijos 28,7% 26,2% -2,5%Soltero 61,1% 55,2% -5,9%Casado c/2 hijos 61,1% 61,1% 0,0%Soltero 65,6% 49,5% -16,1%Casado c/2 hijos 65,6% 57,6% -8,0%Soltero 65,3% 50,8% -14,5%Casado c/2 hijos 65,3% 59,0% -6,3%

Incremento Salario RealDiferencia

Administración Pública

Comercio

Transporte

Maquinarias y Equipos• El aumento en la presión tributaria de ganancias sobre asalariados no es

neutral en las negociaciones salariales.• Niveles de deducciones influyen sobre las demandas que se plantean en lanegociación, y por ende sobre los costos laborales y los márgenes decompetitividad de la economía.

Antes Pago Ganancias

Luego Pago Ganancias

Soltero 28,7% 19,8% -8,9%Casado c/2 hijos 28,7% 26,2% -2,5%Soltero 61,1% 55,2% -5,9%Casado c/2 hijos 61,1% 61,1% 0,0%Soltero 65,6% 49,5% -16,1%Casado c/2 hijos 65,6% 57,6% -8,0%Soltero 65,3% 50,8% -14,5%Casado c/2 hijos 65,3% 59,0% -6,3%

Incremento Salario RealDiferencia

Administración Pública

Comercio

Transporte

Maquinarias y Equipos

La competitividad

El gasto público

Los impuestos

La reforma

Resumiendo, problemas en Sector Público

Excesivo peso del Estado en la economía Excesiva presión tributaria Déficit fiscal alto y creciente en SPN Financiamiento del déficit con emisión monetaria Déficit también en conjunto de Provincias Alta discrecionalidad en relación financiera Nación - Provincias

Excesivo peso del Estado en la economía Excesiva presión tributaria Déficit fiscal alto y creciente en SPN Financiamiento del déficit con emisión monetaria Déficit también en conjunto de Provincias Alta discrecionalidad en relación financiera Nación - Provincias

Reforma Tributaria a Largo PlazoPremisas básicas: -Incentivar el empleo, la inversión, la innovación y las exportaciones;- Priorizar la competitividad de la producción nacional;- Brindar mayor equidad;- Promover el desarrollo regional equilibrado;- Favorecer la formalización de las actividades;- Garantizar la sustentabilidad fiscal en el tiempo (reforma gradual).

Premisas básicas: -Incentivar el empleo, la inversión, la innovación y las exportaciones;- Priorizar la competitividad de la producción nacional;- Brindar mayor equidad;- Promover el desarrollo regional equilibrado;- Favorecer la formalización de las actividades;- Garantizar la sustentabilidad fiscal en el tiempo (reforma gradual).

Reforma Tributaria a Largo Plazo Impuesto al Cheque: Gradualmente a cuenta de GananciasRetenciones: Industriales y Producciones Regionales bajar rápido a cero. Agro: Reducción Gradual, con componente final pro agregado de valor. Incentivos vía retenciones para financiamiento cadenas productivas con potencial exportador.Contribuciones Patronales: ProfundizarContribuciones a cuenta de IVA, según la ubicación de la producción (distancia, pobreza).IVA: Reducción de alícuota para ciertos bienes en caso de consumidores de bajos ingresos (tarjetas de débito de planes sociales y jubilaciones mínimas.

Impuesto al Cheque: Gradualmente a cuenta de GananciasRetenciones: Industriales y Producciones Regionales bajar rápido a cero. Agro: Reducción Gradual, con componente final pro agregado de valor. Incentivos vía retenciones para financiamiento cadenas productivas con potencial exportador.Contribuciones Patronales: ProfundizarContribuciones a cuenta de IVA, según la ubicación de la producción (distancia, pobreza).IVA: Reducción de alícuota para ciertos bienes en caso de consumidores de bajos ingresos (tarjetas de débito de planes sociales y jubilaciones mínimas.

Reforma Tributaria a Largo Plazo

Incentivos para la Inversión: Permitir ajustes por Inflación en Ganancias. Alícuota reducida p/reinversión.Ajustar anualmente por inflación en Ganancias de Personas y otros. Beneficios Impositivos para Exportadores y Pymes. Ingresos Brutos: Readecuar una vez que se normalice la organización del federalismo fiscal.

Incentivos para la Inversión: Permitir ajustes por Inflación en Ganancias. Alícuota reducida p/reinversión.Ajustar anualmente por inflación en Ganancias de Personas y otros. Beneficios Impositivos para Exportadores y Pymes. Ingresos Brutos: Readecuar una vez que se normalice la organización del federalismo fiscal.

Presión Tributaria en Argentina:Un Lastre para la Competitividad

Unión Industrial de Córdoba, 31 de octubre de 2013

Marcelo CapelloPresidente de IERAL de Fundación Mediterránea

Colaboraron:Néstor Grión, Alejandra Marconi, Marcos Cohen Arazi, Lucía Valsagna