PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE ... · PDF...

47

PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE PRECIO DE LOS INVENTARIOS SEGÚN LOS COSTOS ESTÁNDAR VS COSTOS REALES DE LA EMPRESA PFIZER DE VENEZUELA, S.A.

Transcript of PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE ... · PDF...

PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE PRECIO DE

LOS INVENTARIOS SEGÚN LOS COSTOS ESTÁNDAR VS COSTOS

REALES DE LA EMPRESA PFIZER DE VENEZUELA, S.A .

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ FACULTAD DE CIENCIAS SOCIALES

ESCUELA DE CONTADURÍA PÚBLICA CARRERA: CONTADURÍA

PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE PRECIO DE LOS INVENTARIOS SEGÚN LOS COSTOS

ESTÁNDAR VS COSTOS REALES DE LA EMPRESA PFIZER DE VENEZUELA, S.A.

EMPRESA: PFIZER DE VENEZUELA, S.A.

AUTORA: Danellys Fernández C.I: 13.635.280

San Diego, Septiembre de 2014

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD JOSÉ ANTONIO PÁEZ

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA CONTADURIA PÚBLICA Y ADMINISTRACIÓN DE EMPRESAS

CARRERA: CONTADURÍA

PROCEDIMIENTOS PARA EL ANÁLISIS DE LAS VARIACIONES DE PRECIO DE LOS INVENTARIOS SEGÚN LOS COSTOS

ESTÁNDAR VS COSTOS REALES DE LA EMPRESA PFIZER DE VENEZUELA, S.A.

CONSTANCIA DE ACEPTACIÓN

______________________________________________

Nombre, firma y cédula de identidad del tutor académico

_______________________________________________

Nombre, firma y cédula de identidad del tutor empresarial

AUTORA: Danellys Fernández C.I: 13.635.280

San Diego, Septiembre de 2014

ÍNDICE GENERAL

CONTENIDO pp.

INTRODUCCIÓN ..................................................................................................... 1

CAPÍTULO

I LA EMPRESA ................................................................................................ 3

1.1.Ubicación de la Empresa ......................................................................................3

1.2. Reseña Histórica ..............................................................................................3

1.3. Misión ................................................................................................5

1.4. Visión…………………………………………………………… 5

1.5. Valores………………………………………………………….. 5

1.6 Objetivos………………………………………………………. 6

1.7 Políticas…………………………………………………………. 7

1.8. Estructura organizativa………………....................................... 7

1.9 Estructura organizativa del Departamento de Finanzas………… 8

1.10. Actividades realizadas en las pasantías ……………………… 8

II El PROBLEMA …………………………………………………….. 9

2.1. Planteamiento del Problema……………………………………. 9

2.2. Objetivos del Estudio…………………………………………… 12

2.2.1. Objetivo General………………………………………… 12

2.2.2. Objetivos Específicos……………………………………. 12

2.3 Justificación…………………………………………………….. 12

2.4 Alcances………………………………………………………… 14

III MARCO REFERENCIAL CONCEPTUAL .........................................................15

3.1. Antecedentes................................................................................................ 15

3.2. Bases Teóricas ................................................................................................19

3.3. Definición de Términos ................................................................31

IV FASES METODOLÓGICAS ................................................................33

V RECURSOS ................................................................................................37

REFERENCIAS…………………………………………………… 39

AGRADECIMIENTO

Le agradezco a Dios por haberme guiado y acompañado a lo largo de mi carrera,

por ser mi fortaleza en mis momentos de debilidad y por brindarme una vida llena

de aprendizajes y experiencias.

Le doy gracias a mi madre por su apoyo incondicional en todo y cada uno de mis

pasos, por los valores que me ha inculcado y por haberme dado una excelente

educación en el transcurso de mi vida.

A mi esposo e hijos por ser una parte muy importante de mi vida, por haberme

apoyado en las buenas y en las malas y sobre todo por su paciencia y amor

incondicional.

CAPÍTULO I

LA EMPRESA

1.1 Ubicación de la Empresa

Avenida Henry Ford, Parcela 3-2, Zona Industrial Municipal Sur, Valencia

Estado Carabobo

Razón social:

Empresa Pfizer de Venezuela, S.A. (PGS Valencia)

Actividad económica:

Empresa biofarmacéutica, elaboración y producción de productos

farmacéutico.

1.2 Reseña histórica

Desde la llegada a Venezuela de Pfizer Corporation en 1953, nuestra empresa

se ha mantenido comprometida con el desarrollo y la distribución de productos

que mejoren la calidad de vida de los venezolanos. Lo invitamos a conocer

nuestra historia y a descubrir los avances tecnológicos, científicos y humanos que

nos han convertido en una referencia a escala mundial.

1950 – 1980. Con una modesta estructura de 8 representantes de ventas y bajo

la dirección de Edward Town, Pfizer Corporation inicia sus actividades el 1º de

enero de 1954 en un pequeño edificio ubicado en la Avenida México, en Caracas.

Tras su consolidación en el mercado nacional, Pfizer arranca la construcción de la

planta manufacturera en la Zona Industrial de Valencia en 1964. Un año después y

con 100 empleados locales, comienza el desarrollo de productos como

Terramicina® en diferentes presentaciones, Remese® (diurético), Dabinese®

(hipoglicemiante), Sigmamicina® y Bonadoxina®.

Al mismo tiempo se crea Pfizer Bioquímicos, división que junto a

Farmacéutica y Veterinaria, formarían las tres grandes unidades de negocio de

Pfizer. Con el nombre de Pfizer, S.A. se registra la operación local en el año 1966,

comenzando así la construcción de una nueva planta para el desarrollo de vacunas

y premezclas.

1980 – 1990. A comienzos de los 80 se lanza Atamel®, producto que desde

hace más de 30 años es líder en el mercado nacional. Durante esta década, Pfizer

se ubica en la décima posición dentro del mercado farmacéutico venezolano. Para

el momento, se promocionaban 12 productos propios a través de 30 representantes

de ventas, aumentando así la cuenta a más de 300 empleados en todo el país.

1990 – 2000. En este período, grandes episodios lograron posicionar a Pfizer

como la empresa líder en la industria farmacéutica nacional:

En 1990, se alcanza la octava posición en el mercado farmacéutico venezolano,

contando con 70 representantes de ventas en todo el país. Además, se amplían las

instalaciones de manufactura y se construye la planta de producción de

penicilinas.

Durante 1991 se lanza al mercado Diflucan® (parental y oral) y Norvasc®.

En 1995 Pfizer alcanza la tercera posición en el mercado farmacéutico

venezolano.

En 1997 Pfizer da el salto y pasa a ocupar el primer lugar en el mercado

farmacéutico.

En 1998 se lanza Viagra® en Venezuela, cambiando por completo la historia

farmacéutica del país.

2000 – 2009. El comienzo del siglo XXI marcó la adquisición de Warner

Lambert por Pfizer Inc., creando así el grupo de consumo Pfizer Consumer Health

(PCH) y alcanzando el récord de 200 representantes de ventas. Hacia finales de

2001, la operación venezolana coloca cuatro de sus productos en las primeras

cuatro posiciones del mercado farmacéutico nacional, y cinco en los diez primeros

lugares, logrando así un hecho único en el mundo. En el año 2003 se adquiere

Pharmacia y se inicia la construcción de una nueva sede en la zona industrial de

Los Ruices, Caracas, la cual se inaugura en octubre de 2006.

2009 – Actualidad. Por más de cincuenta años, Pfizer Venezuela se ha

destacado en la región latinoamericana por su solidez, la capacidad de su gente y

equipo directivo, el impacto de sus lanzamientos y por luchar constantemente en

la promoción y presencia de sus productos. Pfizer Venezuela ha sido una continua

referencia en Latinoamérica, es el tercer país en importancia dentro de esta región.

1.3 Misión

Aplicar la ciencia y nuestros recursos globales para mejorar la salud y bienestar

en todas las etapas de la vida

1.4 Visión

Pfizer Venezuela será reconocido por satisfacer las necesidades médicas

diversas de los pacientes de Venezuela de una manera socialmente responsable y

comercialmente viable. Lograremos esto a través de la innovación, una ejecución

efectiva y comprometiendo a nuestro talento.

1.5 Valores:

• Respeto por las personas: Reconocemos que las personas son la base del

éxito de Pfizer. Valoramos nuestra diversidad como fuente de fortaleza y

estamos orgullosos de la forma en que Pfizer siempre ha brindado un trato

respetuoso y digno a sus empleados.

• Colaboración: Sabemos que para ser una compañía de éxito debemos

trabajar juntos, a menudo trascendiendo los límites geográficos y de la

organización para satisfacer las necesidades cambiantes de nuestros clientes.

• Integridad: Exigimos de nosotros y de los demás los más altos principios

éticos, y nuestros productos y procesos serán de la mejor calidad.

• Foco en el cliente: Estamos totalmente comprometidos a satisfacer las

necesidades de nuestros clientes, y nos concentramos en ello en cada

momento.

• Desempeño: Nos esforzamos continuamente por mejorar nuestro

rendimiento, midiendo cuidadosamente los resultados y asegurándonos de

jamás poner en juego la integridad y el respeto por las personas.

• Liderazgo: Creemos que los líderes les otorgan poder a quienes los rodean

compartiendo sus conocimientos y recompensado el esfuerzo individual

sobresaliente. Estamos dedicados a brindar oportunidades de liderazgo en

todos los niveles de nuestra organización.

• Comunidad: Desempeñamos un papel activo en hacer de cada comunidad

donde operamos un mejor lugar para vivir y trabajar, sabiendo que su

vitalidad constante afecta de manera directa a la salud a largo plazo de

nuestra empresa.

• Calidad: La calidad está arraigada en el trabajo de nuestros colegas y en

todos nuestros Valores. Nos dedicamos a brindar atención médica de calidad

en todo el mundo. Nuestros procesos y prácticas comerciales tienen la

finalidad de lograr resultados de calidad que excedan las expectativas de

todos los interesados directos.

1.6 Objetivos

El bienestar y la salud son temas de vital importancia para Pfizer, por eso

buscamos soluciones eficaces a los actuales desafíos en materia de cuidados de la

salud. Investigamos, desarrollamos, manufacturamos y distribuimos

medicamentos seguros y efectivos para tratar y ayudar a prevenir enfermedades

tanto en personas como en animales.

Para nosotros es fundamental trabajar con transparencia y honestidad,

generando un flujo de información constante entre todos los involucrados en el

negocio de la salud. Estamos orgullosos de ser una empresa de vanguardia, que

ofrece productos desarrollados para mejorar la vida de sus pacientes. Pfizer es una

empresa sensible a la realidad humana, preocupada por ayudar a impulsar el

desarrollo socio-económico de las comunidades donde labora. Nos apasiona

nuestro trabajo y somos una empresa que aplica ciencia innovadora al servicio de

la salud.

Por ello nuestro objetivo es: Trabajar juntos por un mundo más saludable.

1.7. Políticas

• Extender nuestro liderazgo global en el cuidado de la salud

• Impulsar un mejor desempeño a través de un modelo de negocios flexible

y único.

1.8 Estructura Organizativa de la Empresa. PGS Valencia

Figura 1. Organigrama General

Fuente: Gerencia de Gestión Humana (2013)

Director de Manufactura PGS- Planta Valencia

PGS- Venezuela

Asistente Ejecutivo

Gerente de Suministro

Gerente de Operaciones

Gerente de Operaciones de Calidad y Cumplimiento

Gerente de Ingeniería &

Proyecto

Gerente de Producción

Gerente de Excelencia Operacional

Gerente de Tecnología

Gerente de Compras

Gerente de Finanzas Contralor

Planta

Gerente de Gestión Humana

1.9 Estructura Organizativa del Departamento de Finanzas

Figura 2. Departamento de Finanzas

Fuente: Gerencia de Gestión Humana (2013)

1.9 Actividades Realizadas durante el periodo de pasantias

1. Preliquidaciones de las importaciones de inventarios en el Sistema Landed

Cost System

2. Preliquidaciones de las Compras locales de Inventario en el Sistema Landed

Cost System

3. Contabilizar todas las notas de entrada

4. Análisis de las cuentas (Tesoro Nacional y Agente Aduanal)

5. Contabilizar tránsito

6.

CAPÍTULO II

EL PROBLEMA

2.1 Planteamiento del Problema

El entorno económico es muy dinámico a través del tiempo, es por ello que

todos los aspectos que rodean a las empresas afectan de manera directa o indirecta

su funcionamiento, por lo que éstas se ven en la necesidad de acoplarse cada vez

más en un mundo globalizado, lo que genera como consecuencia que sus

necesidades sean cada vez mayores.

Es así como, los procesos asociados a los inventarios requieren de una

constante revisión e implementación de controles internos efectivos, ya que las

organizaciones necesitan tener información financiera confiable y lo más justa

posible en referencia a los costos de sus productos, así como también a la

disponibilidad de materiales existentes en sus almacenes, todo lo cual contribuirá

a la correcta toma de decisiones. Por tal motivo, resulta fundamental el control y

buen manejo de los inventarios, así como las medidas que se adopten para

optimizar la permanencia de la empresa en el mercado

Por esta razón, los inventarios forman parte del motor organizacional, ya que

éstos son adquiridos para su posterior venta a fin de obtener utilidad. De aquí, la

importancia del manejo contable del inventario, ya que permitirá a la organización

mantener el control oportunamente, así como también conocer al final de un

período un estado confiable de la situación de la empresa. Es por ello, que el

control interno de los inventarios representa la base de una empresa

comercializadora y para las empresas manufactureras son el sustento del negocio

Se puede señalar, que la importancia de ejercer un control eficaz de los inventarios

Se basa en que al tener un buen manejo se puede dar un mejor servicio al

cliente porque se logra controlar pedidos atrasados o falta de artículos para la

venta. Así mismo, un buen inventario significa una buena producción porque se

logra tener disponible toda la contabilidad de inventarios.

En este contexto, el sistema de costos estándar, surge por la necesidad del

conocimiento anticipado de los costos, con el objetivo de fijar oportunamente los

precios de venta en función de los ya vigentes en el mercado del producto o

artículo que se trate. Con la aplicación del sistema de costos estándar el control

ejecutivo se fortalece, ya que éste permite comparar sistemáticamente cifras

representativas de erogaciones o hechos planteados como objetivos, con las

erogaciones reales hechas para obtener el producto final.

Las diferencias que resultan de lo proyectado con lo real y el análisis e

investigaciones posteriores a los hechos, proporcionan a la administración un

conocimiento objetivo de las causas por las cuales la realidad se aparta de las

metas proyectadas (el estándar establecido), permitiendo de esta manera adoptar

las medidas correctivas, cuando el problema surja.

Las variaciones indican el grado en que se ha logrado un determinado nivel de

actuación establecido por la gerencia. Las variaciones pueden agruparse por

departamento, por costo o por elemento del costo, como por ejemplo, precio y

cantidad. El grado en que puede controlarse una variación depende de la

naturaleza del estándar, del costo implicado y de las circunstancias particulares

que originaron la variación.

Desde esta perspectiva, se presenta el estudio en la empresa Pfizer Venezuela,

es una empresa transnacional dedicada a la industria farmacéutica, se encarga de

la fabricación de medicamentos. Esta empresa se caracterizan por mantener altos

niveles de eficiencia en lo que respecta a los registros y controles de proveedores,

materias primas, servicios, personal y gastos fiscales que le permitan establecer

una contabilidad de costos que asistirá a la gerencia en la determinación precisa de

los precios de productos terminados.

Al respecto, el método de valorización de inventario que utiliza es a Costos

Estándar, su estructura de costos son compras locales e importadas de materias

primas, empaque y algunos productos terminados que no son fabricados a nivel

nacional.

Sin embargo, en los actuales momentos para la liquidación del inventario se

está haciendo una estimación de los gastos de los agentes aduanales, ya que la

facturación de los mismos al momento de liquidar no se tiene en físico porque

llega a destiempo y es necesario estimar el costo del agente aduanal para continuar

con dicho proceso contable, llevando esa estimación al gasto y ajustándolo cuando

se tenga la factura del mismo. Es decir, observa retraso en la facturación de los

agentes aduanales, esto es debido a que genera variación entre el costo estándar y

el costo real.

Esta situación de la variación del precio de los materiales puede no ser

controlable, pues no le permite a la gerencia recibir información importante para

fines de planeación y toma de decisiones, lo cual puede constituir diferencias en

las utilidades planeadas o presupuestadas. Conociendo la naturaleza y extensión

de las variaciones, la gerencia puede aumentar los precios de los productos,

utilizar otros materiales, o encontrar otras fuentes de compensación para reducir

los costos

Es necesario que la empresa determine sus costos estándar para poder

establecer los controles sobre las inversiones necesarias, para mantener los

procesos de producción, que le garantice las coordinaciones de eficiencia

económica a pesar de las variables que puedan influenciar durante un periodo de

tiempo. Es por ello, que se proponen procedimientos para el análisis de las

variaciones de precio de los inventarios según los costos Estándar Vs Costos

Reales de la Empresa Pfizer de Venezuela, S.A.

Formulación del Problema

¿Cuáles serían los procedimientos que se requieren para el análisis de las

variaciones de precio de los inventarios según los costos Estándar Vs Costos

Reales de la Empresa Pfizer de Venezuela, S.A.?

2.2 Objetivos del Estudio

2.2.1 Objetivo General

Proponer procedimientos para el Análisis de las variaciones de precio de los

inventarios según los costos Estándar Vs Costos Reales de la Empresa Pfizer

de Venezuela, S.A.

2.2.2 Objetivos específicos

• Diagnosticar la situación actual de las variaciones de precios de los

inventarios que presenta la empresa Pfizer de Venezuela, S.A.

• Identificar los factores que inciden en la variación de los inventarios para el

análisis de los costos estándar Vs costos reales de la empresa Pfizer de

Venezuela, S.A.

• Diseñar procedimientos que permitan analizar las variaciones de precio de

los inventarios según los costos Estándar Vs Costos Reales de la Empresa

Pfizer de Venezuela, S.A.

2.3 Justificación

En toda empresa industrial los inventarios representan un elemento importante

dentro de sus estados financieros necesarios para su continua operación; es decir

tiene un papel vital para el funcionamiento del proceso de producción. En la

actualidad para el mundo financiero es muy importante determinar cuál es la

cantidad óptima para invertir en los inventarios, para el gerente de producción su

interés radica en que se cuente con la materia prima necesaria para la producción

en el momento en que ésta va a ser procesada; así mismo, para los gerentes de

ventas el objetivo es saber que cuentan con unidades suficientes para cubrir su

demanda y cualquier eventualidad que pueda aumentar las utilidades de la

empresa; y para esta última conocer de que manera puede disminuir sus costos.

Dentro de lo planteado, los costos estándares proporcionan a la gerencia las

metas por alcanzar los objetivos planteados y las bases de comparación con los

resultados reales. Cumple básicamente el mismo propósito que un presupuesto.

Sin embargo, el costeo estándar se relaciona con el costo por unidad, mientras que

los presupuestos a menudo proveen las metas de costo sobre una base de costo

total. Los costos estándares no reemplazan los costos reales; sino que, se

complementan entre sí. El sistema de costos estándar, fundamentalmente, es un

instrumento orgánico para controlar y reducir los costos en todos los niveles

directivos y en todas las unidades productivas u operativas de la empresa.

En este sentido, la investigación se justifica, puesto se establecerán

procedimientos que permitan analizar las variaciones de precio de los inventarios

según los costos Estándar Vs Costos Reales de la Empresa Pfizer de Venezuela,

S.A., basándose en los métodos más eficientes de elaboración y relacionándolos

con el volumen dado de producción, lo cual suministrará mecanismos de

medición de la eficiencia, analizando las desviaciones de lo predeterminado contra

lo ejecutado, así como también proporciona medidas correctivas ajustadas a los

planes de la organización

Las variaciones de los estándares establecidos, conducen a la empresa a

implantar programas de reducción de costos, concentrando la atención en las áreas

que están fuera de control. Es una herramienta que permite una información más

certera para una toma de decisiones más oportuna. Asimismo, aportará soluciones

a los diferentes problemas que se originan con la facturación agentes aduanales,

al establecer un adecuado control en los procedimientos que se deban aplicar para

el registro, control y emisión de los pagos

De igual forma, desde el punto de vista académico, será de gran importancia

para la Universidad José Antonio Páez, así como para otras universidades, puesto

que aportará información teórica relacionada con los costos estándar, sus

características, procesos y herramientas para analizar los costos presupuestados

con las reales, lo cual sirve de marco de referencia para otros estudios similares.

También es de gran importancia realizar este trabajo, ya que a través del mismo

se tiene la oportunidad de adquirir conocimientos basados en prácticas y

experiencias aplicadas en el desarrollo de este estudio, además puede servir de

punto de referencia a otras investigaciones relacionadas con la valuación de los

Inventarios a costos estándar.

2.4 Alcance

La propuesta sobre el diseño de procedimientos que permitan analizar las

variaciones de precio de los inventarios según los costos Estándar Vs Costos

Reales de la Empresa Pfizer de Venezuela, S.A. surge de la necesidad de brindar

una metodología de trabajo que servirá de base para el control de los costos y

como medida de la eficiencia productiva al establecer un estándar de comparación

con los costos reales, lo cual incidirá positivamente en todas las áreas funcionales

de la empresa, ya que optimizarán las funciones de cada una de las personas que

conforman los departamentos d la empresa.

2.5 Limitaciones

Para el desarrollo de este estudio, se presentan limitaciones relacionadas con el

manejo y proceso de la información que se requiere para llevar cabo la misma.

Sin embargo, se cuenta con los recursos humanos, económicos y financieros, así

como con la aprobación de todas las personas relacionadas con la problemática

planteada para el levantamiento de la información; por lo tanto, se estima que no

existirán limitaciones para el avance del trabajo.

CAPITULO IV

FASES METODOLÓGICAS

El presente capítulo contiene la sistemática que será considerada con la

finalidad de alcanzar los objetivos planteados ya descritos anteriormente, todo ello

con la finalidad de proponer procedimientos para el análisis de las variaciones de

precio de los inventarios según los costos Estándar Vs Costos Reales de la

Empresa Pfizer de Venezuela, S.A. en este orden de ideas, se describen los

elementos metodológicos que se utilizarán en el desarrollo del estudio.

Al respecto, el marco metodológico de este estudio estará conformado por las

fases metodológicas, donde se plasman las técnicas e instrumentos de recolección

de información, la población, la muestra y las técnicas de análisis de la

información.

4.1 Fase I: Diagnóstico de la situación actual de las variaciones de precios de

los inventarios que presenta la empresa Pfizer de Venezuela, S.A.

Para el logro de esta fase, será necesario definir la población, que de acuerdo a

Balestrini (2008) la define como “…cualquier conjunto de elementos de los que se

quiere conocer o investigar o alguna de sus características” (p 126). En este caso

estará conformada por 5 trabajadores que laboran en el área de finanzas de la

empresa. Por otro lado, Sabino (2008), define la muestra como, “aquel conjunto

de elementos que han sido tomados de una población con la finalidad de ser

estudiados y mediante ésta tomar las características totales de la población”. (p.

98). La muestra seleccionada tiene los mismos atributos y características de la

población, por lo cual se tomará el 100% de la población, es decir, el muestreo

será censal porque se tomará la totalidad de la población. Al respecto, López

(1999) opina que “la muestra censal es aquella que representa el total de la

población (p 123).

Como técnica de recolección de información se empleará la observación

directa, la cual es definida por Tamayo y Tamayo (2009), como “aquella en la

cual el investigador puede observar y recoger datos mediante su propia

investigación”. (p. 122). Es decir, se maneja para recopilar datos e información

mediante la percepción visual observando los hechos, realidades sociales y a las

personas del contexto real en donde se desarrollan normalmente sus actividades.

El instrumento que se empleará para recopilar la información será una lista de

cotejo, que de acuerdo a Palella y Martins (2006), señalan que “Las listas de

cotejo o de control son un instrumento muy útil para registrar la información

cualitativa en situaciones de aprendizaje, permite orientar la observación y

obtener un registro claro y ordenado de todo cuanto acontece”. (p.114).

A través de la aplicación de este instrumento se diagnosticará la situación

actual de las variaciones de precios de los inventarios que presenta la empresa

Pfizer de Venezuela, S.A., para cual se presentarán cinco alternativas donde se

indique presencia o ausencia del aspecto observado para posteriormente analizar

los resultados.

4.2 Fase II: Identificación de los factores que inciden en la variación de los

inventarios para el análisis de los costos estándar Vs costos reales de la

empresa Pfizer de Venezuela, S.A.

Para el logro de esta fase, se empleará como técnica de recolección de

información la encuesta, de acuerdo a Méndez (2007), establece que: “Este

método consiste en obtener información de los sujetos de estudio, proporcionada

por ellos mismos, sobre opiniones, actitudes o sugerencias”. (p. 124). Para su

aplicación se utilizará el cuestionario. Según Balestrini (2008):

Es considerado un medio de comunicación escrito y básico entre el encuestador y el encuestado, facilita traducir los objetivos y las variables de la investigación a través de una serie de preguntas muy particulares previamente preparadas de una forma cuidadosa, susceptibles de analizarse en relación con el problema estudiado. (p. 138).

Para el presente estudio, el cuestionario se estructurará con preguntas cerradas

(de alternativas sí o no) y se aplicará a la muestra seleccionada para conocer los

factores que inciden en la variación de los inventarios para el análisis de los costos

estándar Vs costos reales de la empresa Pfizer de Venezuela, S.A.

Una vez culminada la etapa de recolección de datos en el marco del presente

estudio, se procederá a la organización de los mismos con el propósito de

presentar las respuestas de los objetivos planteados y evidenciar los principales

hallazgos. En tal sentido, se presentarán las técnicas de análisis de datos, las

cuales representan la forma de cómo será recolectada la información.

Los datos se someterán a procedimientos de clasificación, tabulación e

interpretación. Por lo cual, se procederá a analizar los datos y resumirlos para

extraer la información relevante y de esta manera facilitar la obtención de la

información a partir de los mismos.

Posteriormente, se efectuará la codificación y tabulación de los datos

utilizando técnicas de estadísticas descriptivas donde se destacarán las funciones

absolutas y relativas. Seguidamente la información recolectada se presentará a

través de gráficos de barra en porcentajes, los que permitirán visualizar las

tendencias y opiniones de los individuos a los cuales se aplica el cuestionario

4.3 Fase III: Diseño de los procedimientos que permitan analizar las

variaciones de precio de los inventarios según los costos Estándar Vs Costos

Reales de la Empresa Pfizer de Venezuela, S.A.

En esta fase se presentará la propuesta, a través del diseño de los

procedimientos que permitan analizar las variaciones de precio de los inventarios

según los costos Estándar Vs Costos Reales de la empresa Pfizer de Venezuela,

S.A. Para su desarrollo se tomarán en cuenta los resultados que se obtendrán

luego de aplicar las diferentes técnicas de recolección de información que se

utilizarán en las fases anteriores. Se espera que los procedimientos planteados

ayuden a lograr un control de los elementos del costo de producción lo que

permite optimizar el consumo de materias primas, utilización de los recursos

humanos y gastos que se generen en el proceso productivo. Así mismo,

contribuirán a que la administración pueda tomar decisiones en forma oportuna y

así poder ser más competitivos ante la demanda de un mercado cada vez más

exigente

CAPÍTULO V

RESULTADOS

5.1 Análisis y Presentación de los Resultados

Los resultados obtenidos a partir de la aplicación de los instrumentos arrojan

la información necesaria para la elaboración de la propuesta de procedimientos

para el análisis de las variaciones de precio de los inventarios según los costos

Estándar Vs Costos Reales de la Empresa Pfizer de Venezuela, S.A., en tal

sentido, en primer lugar se diagnosticó la situación actual de las variaciones de

precios de los inventarios que presenta la empresa, la técnica de recolección

empleada fue la observación directa a través de una lista de cotejo, donde se

observaron y se analizaron seis aspectos relacionados con los inventarios en

cuanto planificación, procesos de preliquidación, metodología, facturación y

acciones preventivas.

En segundo lugar, se utilizó la encuesta, mediante un cuestionario

estructurado con diez preguntas de tipo cerradas, el cual fue aplicado a la

población objeto de estudio para identificar los factores que inciden en la

variación de los inventarios para el análisis de los costos estándar Vs costos reales

de la empresa

Los resultados del cuestionario se analizaron y se tabularon mediante

diagramas circulares, cuadros estadísticos de frecuencia absoluta, relativo,

porcentual, elaborando reportes descriptivos con comentarios e inferencias sobre

la información recabada.

La información suministrada a través de diferentes técnicas de recolección de

información, sirvieron de base para el diseño de los procedimientos que permitan

analizar las variaciones de precio de los inventarios según los costos Estándar Vs

Costos Reales de la Empresa Pfizer de Venezuela, S.A. a continuación se

presentan los resultados obtenidos.

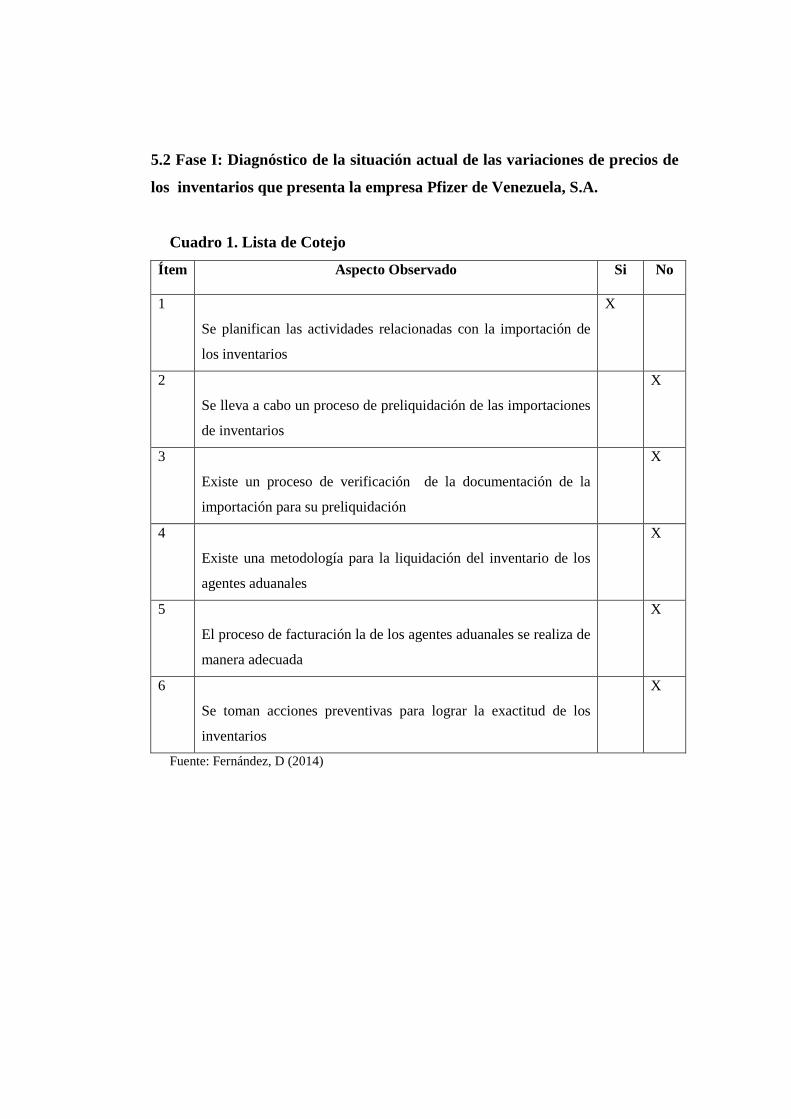

5.2 Fase I: Diagnóstico de la situación actual de las variaciones de precios de

los inventarios que presenta la empresa Pfizer de Venezuela, S.A.

Cuadro 1. Lista de Cotejo

Ítem Aspecto Observado

Si No

1

Se planifican las actividades relacionadas con la importación de

los inventarios

X

2

Se lleva a cabo un proceso de preliquidación de las importaciones

de inventarios

X

3

Existe un proceso de verificación de la documentación de la

importación para su preliquidación

X

4

Existe una metodología para la liquidación del inventario de los

agentes aduanales

X

5

El proceso de facturación la de los agentes aduanales se realiza de

manera adecuada

X

6

Se toman acciones preventivas para lograr la exactitud de los

inventarios

X

Fuente: Fernández, D (2014)

Análisis

Como se observa en los resultados obtenidos en el ítem uno, en la empresa se

planifican las actividades relacionadas con la importación de los inventarios. Sin

embargo, se presentan debilidades en el proceso porque en los actuales momentos

para la liquidación de los inventarios se estiman los gastos, dado que no se

conocen los costos reales, lo que conlleva a descontrol de las funciones que se

realizan.

Lo anterior planteado, ocasiona que no se lleve a cabo un proceso adecuado de

preliquidación de las importaciones de inventarios, como se observa en el ítem

dos, dado que existe retraso en la facturación de los agentes aduanales, lo que

genera variación entre el costo estándar y el costo real.

Con respecto al ítem tres, se tiene que no existe un proceso de verificación de

la documentación de la importación para su preliquidación, puesto que no se tiene

una metodología para la liquidación del inventario de los agentes aduanales (ítem

cuatro). Esta situación origina que no se pueda controlar la variación del precio de

los materiales, afectando la planificación y la toma de decisiones por parte de la

gerencia. A su vez afecta las utilidades presupuestas por la organización.

También se observó que el proceso de facturación de los agentes aduanales no

se realiza de realiza de manera adecuada, dado que al momento en que se debe

liquidar la factura, esta no se encuentra en la empresa, presentando retrasos en el

control y manejo del proceso, puesto que se deben estimar los costos de los

agentes aduanales para la continuación del proceso contable.

Como se observa, existe variación entre el costo estimado y el real, que luego

debe ajustarse al momento de recibir la factura. Se puede señalar, que no se cuenta

con mecanismo de control eficiente para disminuir los riesgos que se detectan.

Finalmente, de acuerdo al ítem seis, se observa que no se toman acciones

preventivas para lograr la exactitud de los inventarios.

5.3 Fase II: Identificar los factores que inciden en la variación de los

inventarios para el análisis de los costos estándar Vs costos reales de la

empresa Pfizer de Venezuela, S.A

Ítem 1 ¿En la empresa se utiliza un método de valuación de inventario?

Cuadro 2. Métodos de Valoración de Inventarios.

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 1. Métodos de Valoración de Inventarios Fuente. Cuadro 2

Análisis

Como se observa en el gráfico uno, el 100% del personal encuestado considera

que en la empresa se utiliza un método de valoración de inventario. El método de

valorización de inventario que utiliza es a Costos Estándar, su estructura de

costos son compras locales e importadas de materias primas, empaque y algunos

productos terminados que no son fabricados a nivel nacional.

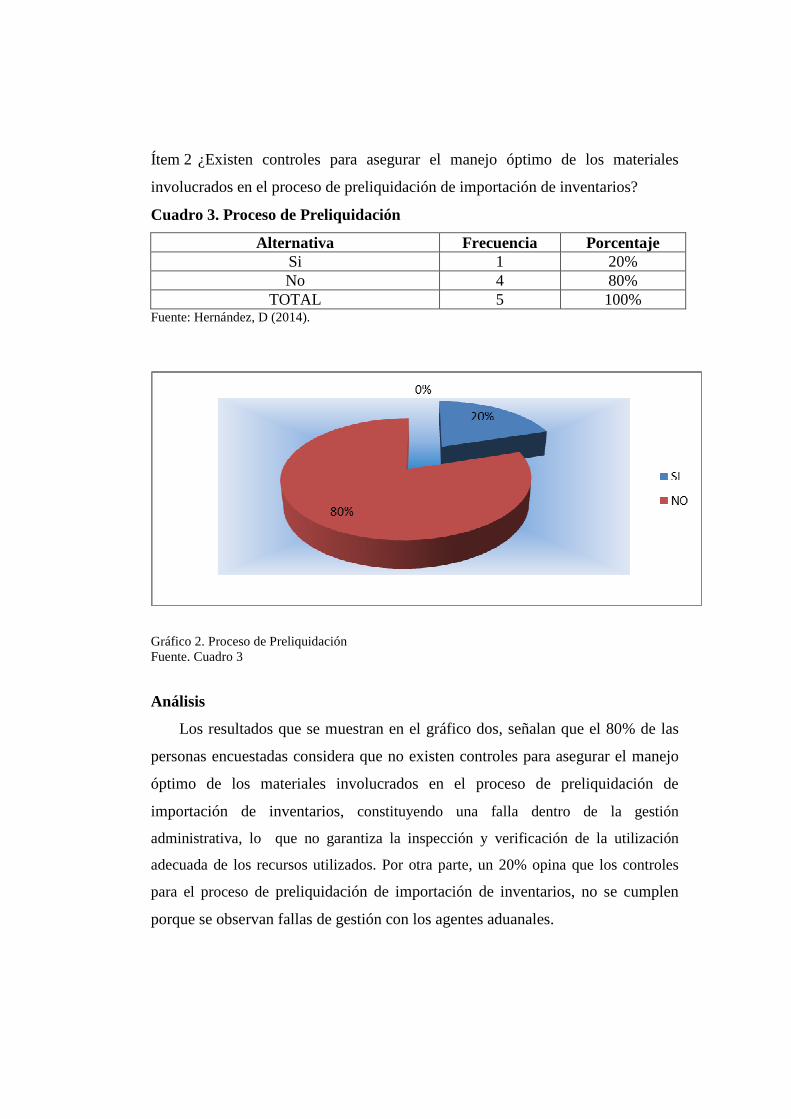

Ítem 2 ¿Existen controles para asegurar el manejo óptimo de los materiales

involucrados en el proceso de preliquidación de importación de inventarios?

Cuadro 3. Proceso de Preliquidación

Alternativa Frecuencia Porcentaje Si 1 20% No 4 80%

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 2. Proceso de Preliquidación Fuente. Cuadro 3

Análisis

Los resultados que se muestran en el gráfico dos, señalan que el 80% de las

personas encuestadas considera que no existen controles para asegurar el manejo

óptimo de los materiales involucrados en el proceso de preliquidación de

importación de inventarios, constituyendo una falla dentro de la gestión

administrativa, lo que no garantiza la inspección y verificación de la utilización

adecuada de los recursos utilizados. Por otra parte, un 20% opina que los controles

para el proceso de preliquidación de importación de inventarios, no se cumplen

porque se observan fallas de gestión con los agentes aduanales.

Ítem 3 ¿El costo estándar establecido en el proceso de los inventarios importados

presenta desviaciones con respecto al costo real?

Cuadro 4. Costo Estándar

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 3. Costo Estándar Fuente. Cuadro 4 Análisis

Como se observa, el 100% del personal encuestado considera que el costo

estándar establecido en el proceso de los inventarios importados presenta

desviaciones con respecto al costo real, esto es debido a existen retraso en la

facturación de los agentes aduanales, lo que genera variación entre los costos. Se

puede señalar, el costo estándar no cumple con la estrategia de controlar el manejo

óptimo de los recursos materiales y humanos involucrados en el proceso de los

inventarios.

Ítem 4 ¿De existir variaciones se aplican los correctivos necesarios?

Cuadro 5. Variaciones

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 4. Variaciones Fuente. Cuadro 5

Análisis

De acuerdo a los resultados obtenidos en gráfico cuatro, el 100% de las

personas encuestadas señala que al existir variaciones en proceso de los

inventarios importados se aplican las correcciones necesarias, y son informadas a

los departamentos involucrados. Sin embargo, a pesar de ello, este proceso no es

eficiente porque constantemente se requieren realizar ajustes, generando que las

variaciones de los precios no sean controlables, lo que impide que la gerencia

pueda aumentar los precios de los productos, utilizar otros materiales, o encontrar

otras fuentes de compensación para reducir los costos. Esto demuestra una de las

debilidades del sistema ya que no existe una efectiva retroalimentación de la

información.

Ítem 5 ¿Son conciliados periódicamente las existencias físicas y analizadas,

aprobadas y ajustadas oportunamente de las diferencias encontradas?

Cuadro 6. Existencias Físicas

Alternativa Frecuencia Porcentaje Si 1 20% No 4 80%

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 5. Existencias Físicas Fuente. Cuadro 6

Análisis

Como se observa, el 80% del personal encuestado considera que en la empresa

no son conciliados periódicamente las existencias físicas y analizadas, aprobadas

y ajustadas oportunamente de las diferencias encontradas, puesto que la

información de las facturas no se tiene en el momento preciso para realizar las

conciliaciones. Otro 20% señala que si se ajustan las diferencias. Se puede acotar

que dichas conciliaciones son realizadas de manera esporádica, lo que hace que

sus análisis y ajustes no se hagan en el tiempo correspondiente, originando

distorsión en la información financiera.

Ítem 6 ¿Se lleva a cabo una programación de las operaciones para reducir al

mínimo las diferencias en inventario?

Cuadro 7. Programación de Operaciones

Alternativa Frecuencia Porcentaje Si 1 20% No 4 80%

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 6. Programación de las operaciones Fuente. Cuadro 7

Análisis

Los resultados que se observan, indican que el 80% del personal encuestado,

considera que no se lleva a cabo una programación de las operaciones para

reducir al mínimo las diferencias en inventario. Otro 20% opina que lleva a cabo

una planificación de los inventarios. Se evidencia debilidad en el control interno y

este a su vez impide conocer el número real de los materiales existentes,

generando retraso en las operaciones administrativas por cuanto los registros de

los inventarios no están actualizados.

Ítem 7 ¿El Sistema de Costos implementado por la empresa emite información

suficiente y oportuna para la gerencia en la toma de decisiones?

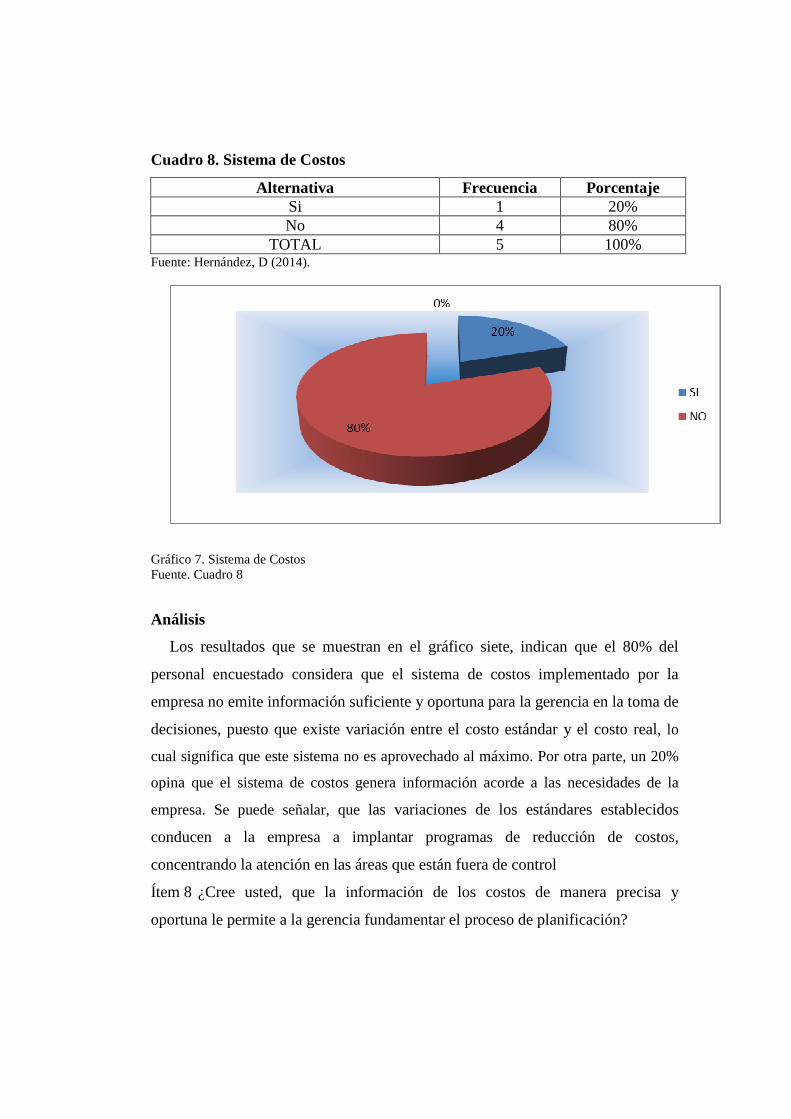

Cuadro 8. Sistema de Costos

Alternativa Frecuencia Porcentaje Si 1 20% No 4 80%

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 7. Sistema de Costos Fuente. Cuadro 8

Análisis

Los resultados que se muestran en el gráfico siete, indican que el 80% del

personal encuestado considera que el sistema de costos implementado por la

empresa no emite información suficiente y oportuna para la gerencia en la toma de

decisiones, puesto que existe variación entre el costo estándar y el costo real, lo

cual significa que este sistema no es aprovechado al máximo. Por otra parte, un 20%

opina que el sistema de costos genera información acorde a las necesidades de la

empresa. Se puede señalar, que las variaciones de los estándares establecidos

conducen a la empresa a implantar programas de reducción de costos,

concentrando la atención en las áreas que están fuera de control

Ítem 8 ¿Cree usted, que la información de los costos de manera precisa y

oportuna le permite a la gerencia fundamentar el proceso de planificación?

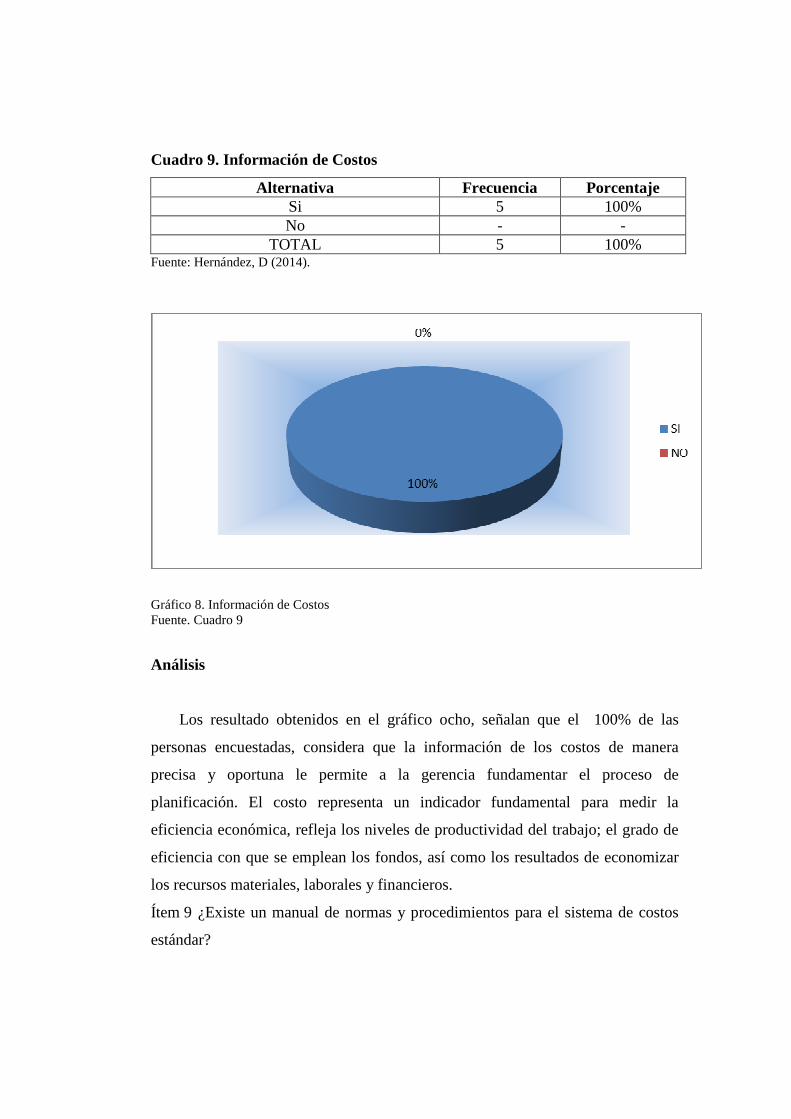

Cuadro 9. Información de Costos

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 8. Información de Costos Fuente. Cuadro 9

Análisis

Los resultado obtenidos en el gráfico ocho, señalan que el 100% de las

personas encuestadas, considera que la información de los costos de manera

precisa y oportuna le permite a la gerencia fundamentar el proceso de

planificación. El costo representa un indicador fundamental para medir la

eficiencia económica, refleja los niveles de productividad del trabajo; el grado de

eficiencia con que se emplean los fondos, así como los resultados de economizar

los recursos materiales, laborales y financieros.

Ítem 9 ¿Existe un manual de normas y procedimientos para el sistema de costos

estándar?

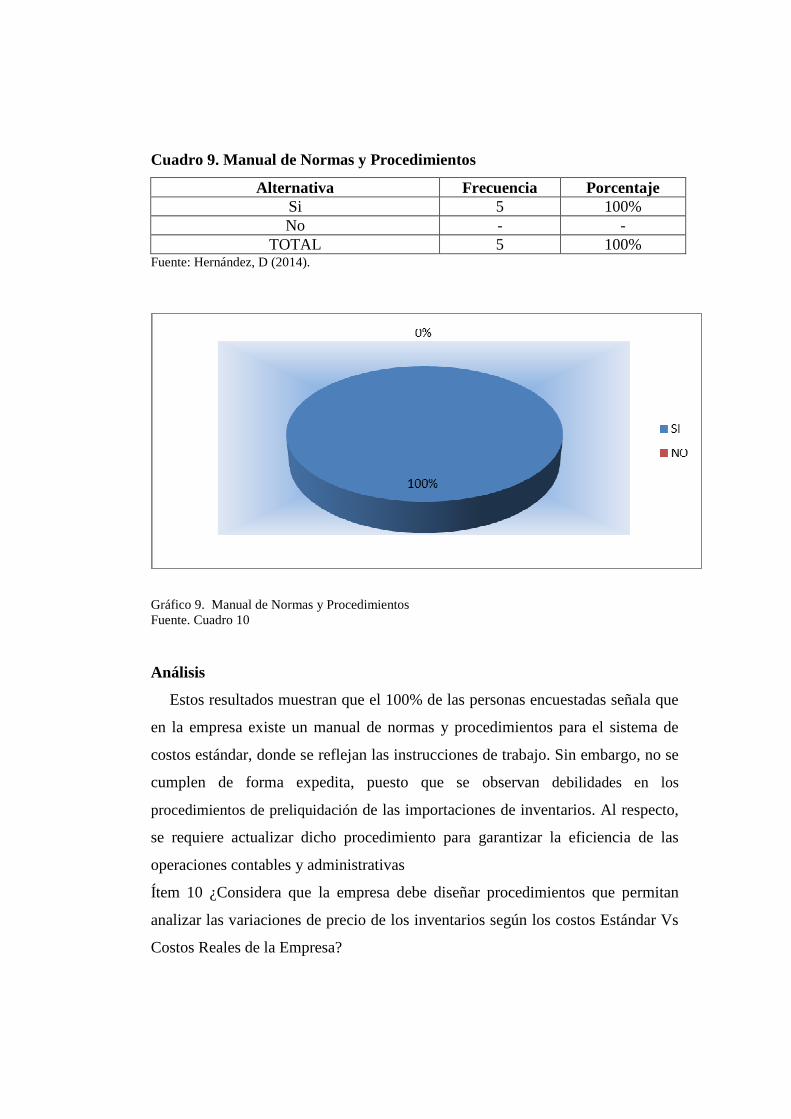

Cuadro 9. Manual de Normas y Procedimientos

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 9. Manual de Normas y Procedimientos Fuente. Cuadro 10

Análisis

Estos resultados muestran que el 100% de las personas encuestadas señala que

en la empresa existe un manual de normas y procedimientos para el sistema de

costos estándar, donde se reflejan las instrucciones de trabajo. Sin embargo, no se

cumplen de forma expedita, puesto que se observan debilidades en los

procedimientos de preliquidación de las importaciones de inventarios. Al respecto,

se requiere actualizar dicho procedimiento para garantizar la eficiencia de las

operaciones contables y administrativas

Ítem 10 ¿Considera que la empresa debe diseñar procedimientos que permitan

analizar las variaciones de precio de los inventarios según los costos Estándar Vs

Costos Reales de la Empresa?

Cuadro 9. Variaciones según los costos Estándar Vs Costos Reales

Alternativa Frecuencia Porcentaje Si 5 100% No - -

TOTAL 5 100% Fuente: Hernández, D (2014).

Gráfico 10. Fuente. Cuadro 11. Variaciones según los costos Estándar Vs Costos Reales

Análisis.

Como se observa, el 100% de las personas encuestadas considera que la

empresa debe diseñar procedimientos que permitan analizar las variaciones de

precio de los inventarios según los costos Estándar Vs Costos Reales, la

suministrará mecanismos de medición de la eficiencia, analizando las

desviaciones de lo predeterminado contra lo ejecutado, así como también

proporciona medidas correctivas ajustadas a los planes de la organización

5.4 Fase III: Diseñar procedimientos que permitan analizar las variaciones

de precio de los inventarios según los costos Estándar Vs Costos Reales de la

Empresa Pfizer de Venezuela, S.A.

En atención las necesidades surgidas durante el desarrollo del estudio y muy

especialmente durante la fase de análisis e interpretación de los resultados, puede

entenderse el surgimiento de la propuesta, a través del diseño de procedimientos

que permitan analizar las variaciones de precio de los inventarios según los costos

Estándar Vs Costos Reales de la Empresa Pfizer de Venezuela, S.A., cuyo

objetivo es proporcionar eficiencia y eficacia en las operaciones llevadas a cabo

en el manejo de los inventarios específicamente en el proceso preliquidación de

las importaciones de inventarios y proveer a la empresa una herramienta de

gestión eficiente que coadyuve a disminuir las variaciones reflejadas en el

inventario

5.4.1 Justificación de la Propuesta

Los costos estándares proporcionan una dirección de metas y objetivos hacia

los resultados de los costos reales en un período, es como delimitar un rango de

costos los cuales se deben establecer con criterios de presupuesto de la entidad,

teniendo en cuenta que el presupuesto y el costeo estándar se diferencian en

cuanto a su medición, pues los últimos están enfocados hacia los resultados de los

costos por unidad.

En este contexto, se justifica la propuesta, ya que se diseñarán procedimientos

que permitan analizar las variaciones de precio de los inventarios según los costos

Estándar Vs Costos Reales de la Empresa Pfizer de Venezuela, S.A. Al respecto,

proporcionarán en gran medida la eficiencia en el proceso de preliquidación de las

importaciones de inventarios, porque permiten comparar lo realmente utilizado

contra lo planeado, por lo tanto es un buen indicador de las diferencias en la

eficiencia de la operación y por consiguiente proporcionan información útil para

la gerencia y demás usuarios de ésta, para poder dar un diagnóstico positivo o

negativo de las operaciones realizadas por la empresa, además esta información es

utilizada para orientar el impacto que tiene en los diferentes ciclos de producción

Además, proporcionar eficiencia y eficacia en las operaciones llevadas a cabo

en el manejo de las facturas de los agentes aduanales y proveer a la empresa una

herramienta de gestión eficiente que coadyuve a disminuir las variaciones

reflejadas en el inventario.

La importancia de esta propuesta viene dada, ya que proporcionará a la

empresa una herramienta que sirva de guía técnica para la consecución de sus

objetivos, y permita perfeccionar el manejo de las operaciones, para que los

resultados sean más eficientes, eficaces, y brinde mayor seguridad razonable sobre

la información

5. 4.2 Objetivos de la Propuesta

5.4.2.1 Objetivo General de la Propuesta

Diseñar procedimientos que permitan analizar las variaciones de precio de

los inventarios según los costos Estándar Vs Costos Reales de la Empresa

Pfizer de Venezuela, S.A.

5.4.2.2 Objetivos Específicos de la Propuesta

• Elaborar lineamientos para el manejo de las variaciones de las compras

inventariables importadas.

• Establecer el procedimiento preliquidación de importaciones

inventariables

• Diseñar controles internos para las variaciones de precio de los inventarios

5.4.3 Factibilidad de la Propuesta

Factibilidad Institucional : Existe la disponibilidad de la gerencia de la empresa

de poner en práctica de la propuesta planteada, así como el compromiso de los

empleados de llevar a cabo los procedimientos que permitan analizar las

variaciones de precio de los inventarios. Por lo cual, desde el punto de vista

institucional la propuesta es viable.

Factibilidad Operativa: La factibilidad operativa permite conocer los recursos

humanos requeridos para llevar a cabo la propuesta. Desde este punto de vista, la

organización posee el personal necesario, así como el espacio físico y la

infraestructura adecuada para llevar a cabo la misma.

Factibilidad Técnica: Desde el punto de vista técnico, la propuesta es viable, esto

debido a que la organización cuenta con la tecnología y los equipos necesarios

para la aplicación de los controles internos relacionados con el inventario

5.4.4 Desarrollo de la Propuesta

Objetivo1: Elaborar lineamientos para el manejo de las variaciones de las

compras de importaciones inventariables

Variaciones de las Compras Inventariables

Finalidad: Dar conocer el proceso a seguir para la revisión y reporte de las

variaciones originadas por la diferencia entre el Costo Estándar estimado para

cada ítem inventariable y el Costo Real del ítem cuando fue adquirido. Los

lineamientos a seguir serían los siguientes:

• La revisión de las variaciones de Compras se realiza a medida que se van

preliquidando las compras. Esta Variación se refleja en el asiento contable de

cada preliquidación.

• El monto de la variación se refleja como un Crédito cuando el Costo Estándar

es superior al Costo real y, por el contrario, cuando se refleja como un Débito,

es porque el Costo real es mayor que el Costo Estándar o estimado para el

ítem.

• Las Cuentas de Variación van a depender del origen de la compra del ítem, de

la siguiente manera:

Cuenta 7456301 Variación Importaciones Pfizer

Cuenta 7456001 Variación Compras Locales (tanto a

intercompañías de Pfizer en Venezuela como a terceros

locales).

Cuenta 7456002 Variación Importaciones a Terceros

Nota: Estos lineamientos aplican a todas las Compras e Importaciones de

Productos Terminados, Materia Prima, Suministros y Repuestos a proveedores

locales o extranjeros, respectivamente

Preliquidación de Importaciones Inventariables

Estos lineamientos aplica a todas las importaciones de Productos Terminados,

Materia Prima, Suministros y Repuestos desde otras filiales de Pfizer o de

Terceros. Los lineamientos que se deben seguir, son los siguientes:

• Los expedientes de cada importación de inventario serán recibidos por el área

de Inventarios del Departamento de Finanzas

• Ingresar los inventarios en el sistema MAPS en cada uno de los almacenes de

la planta de Pfizer (Producto Terminado, Materia Prima y Suministros,

Repuestos).

• La persona responsable por parte del área de Inventario debe verificar que la

documentación de la importación esté completa, la misma debe contener

como mínimo para su preliquidación los siguientes documentos:

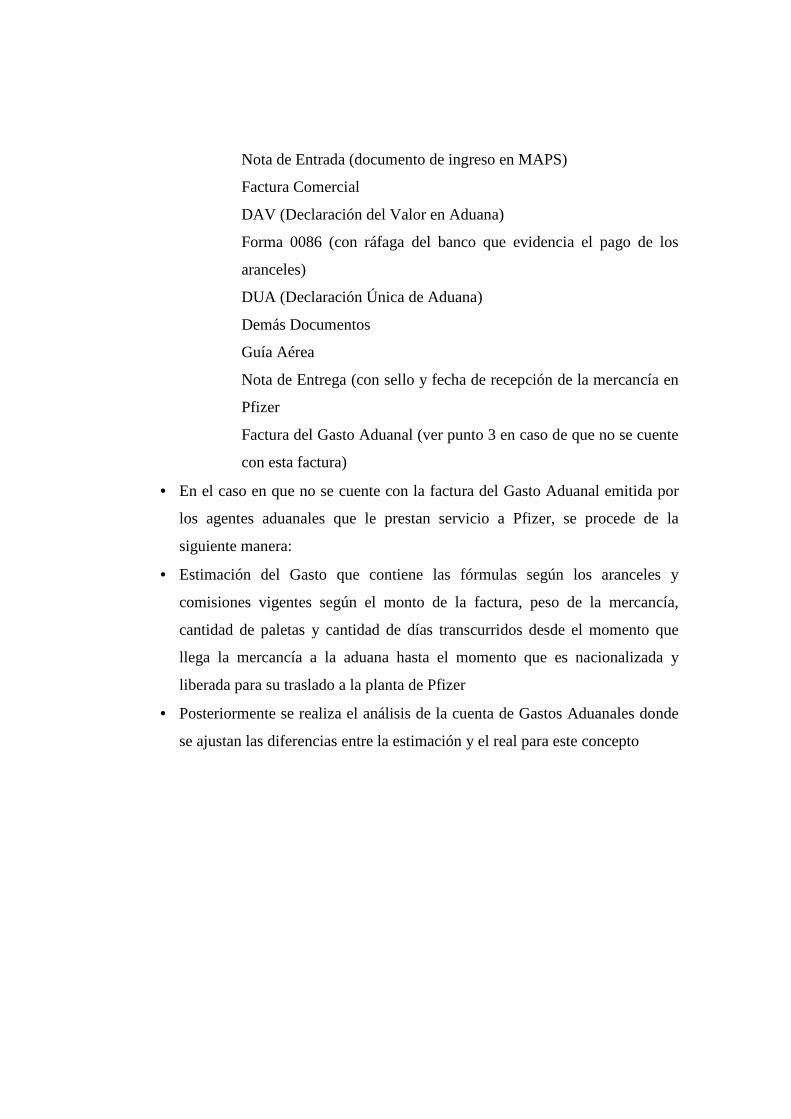

Nota de Entrada (documento de ingreso en MAPS)

Factura Comercial

DAV (Declaración del Valor en Aduana)

Forma 0086 (con ráfaga del banco que evidencia el pago de los

aranceles)

DUA (Declaración Única de Aduana)

Demás Documentos

Guía Aérea

Nota de Entrega (con sello y fecha de recepción de la mercancía en

Pfizer

Factura del Gasto Aduanal (ver punto 3 en caso de que no se cuente

con esta factura)

• En el caso en que no se cuente con la factura del Gasto Aduanal emitida por

los agentes aduanales que le prestan servicio a Pfizer, se procede de la

siguiente manera:

• Estimación del Gasto que contiene las fórmulas según los aranceles y

comisiones vigentes según el monto de la factura, peso de la mercancía,

cantidad de paletas y cantidad de días transcurridos desde el momento que

llega la mercancía a la aduana hasta el momento que es nacionalizada y

liberada para su traslado a la planta de Pfizer

• Posteriormente se realiza el análisis de la cuenta de Gastos Aduanales donde

se ajustan las diferencias entre la estimación y el real para este concepto

Objetivo 2: Establecer el Procedimiento Preliquidación de Importaciones

Inventariables

Finalidad: Dar a conocer el proceso de preliquidación de las importaciones de

inventarios en el sistema Landed Cost System (LCS) a través de una guía que

sirvan de ayuda de trabajo.

1. Una vez que se ha verificado que la documentación está completa, se procede a

iniciar el proceso de preliquidación ingresando a la dirección web del sistema

Landed Cost System: http://valapp01:6079/LCSVE/entradaUsuarios.php, se

introduce el nombre de usuario y la clave de acceso y hacer clic en ACEPTAR:

2. Se procede a la Visualización y selección de las notas de entrada ya

procesadas por almacén a través de la opción Notas de entrada > Seleccionar

Notas de extraídas

3. Se Ubican las notas, ya sea por factura o por nota de entrada y se tildan, luego

se pulsa la opción Seleccionar notas por número de factura. Ok y luego

regresar al menú.

4. Presionar Notas de entrada > Preliquidar

5. Se procede a la selección del número de factura, y darle a la opción buscar para

visualizar el detalle de la nota

6. Presionar en Nro. Numero de Factura para colocar la fecha de la factura y el

número de la DAV. En el caso que la factura comercial tenga algún monto por

Seguro y/o Flete, colocarlo en los campos Gasto Manejo factura o Gasto Flete

factura, respectivamente. Guardar estos cambios y presionar Ok, Luego

regresar atrás varias veces hasta llegar al menú de Preliquidar

7. Luego se procede a colocar el número de Factura y DAV, para proceder a

liquidar las notas y se presiona buscar

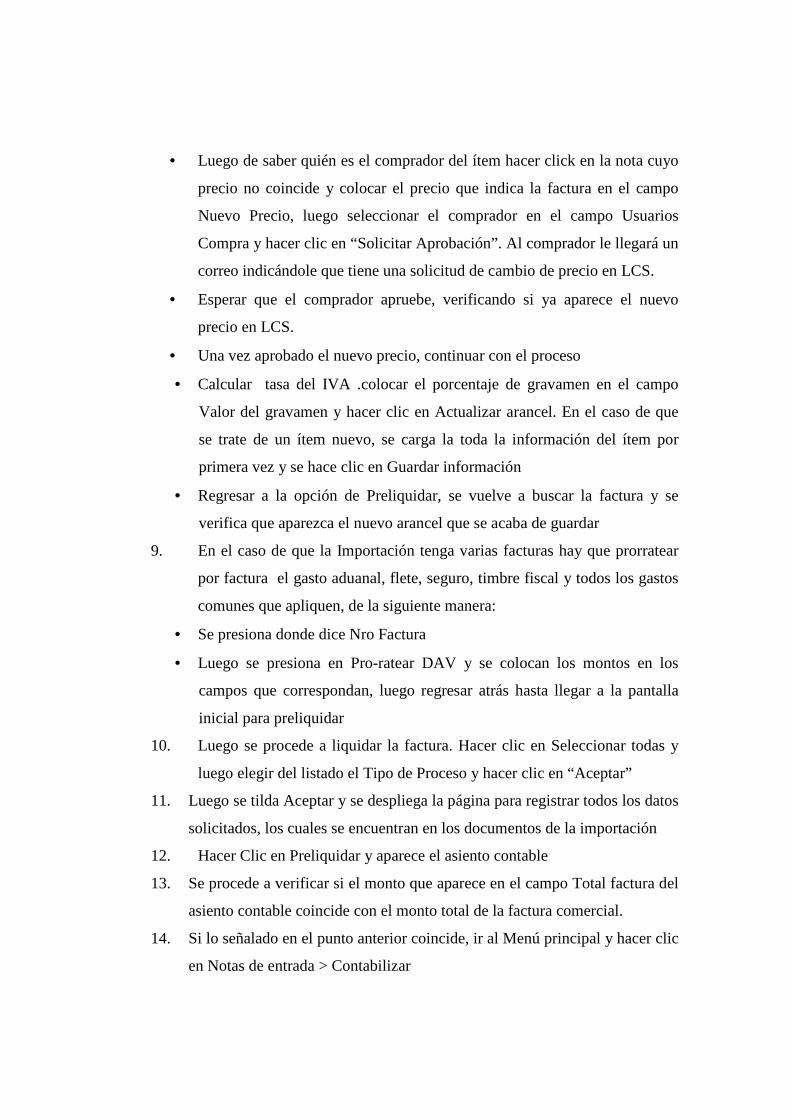

8. Debe coincide la cantidad y el monto del “Precio” con el indicado en la factura

(precio unitario). Si no coincide el precio: Solicitar cambio de precio, de la

siguiente forma:

• Se ingresa al sistema MAPS para verificar el comprador del ítem a través

del número de la Orden de Compra.

• Luego de saber quién es el comprador del ítem hacer click en la nota cuyo

precio no coincide y colocar el precio que indica la factura en el campo

Nuevo Precio, luego seleccionar el comprador en el campo Usuarios

Compra y hacer clic en “Solicitar Aprobación”. Al comprador le llegará un

correo indicándole que tiene una solicitud de cambio de precio en LCS.

• Esperar que el comprador apruebe, verificando si ya aparece el nuevo

precio en LCS.

• Una vez aprobado el nuevo precio, continuar con el proceso

• Calcular tasa del IVA .colocar el porcentaje de gravamen en el campo

Valor del gravamen y hacer clic en Actualizar arancel. En el caso de que

se trate de un ítem nuevo, se carga la toda la información del ítem por

primera vez y se hace clic en Guardar información

• Regresar a la opción de Preliquidar, se vuelve a buscar la factura y se

verifica que aparezca el nuevo arancel que se acaba de guardar

9. En el caso de que la Importación tenga varias facturas hay que prorratear

por factura el gasto aduanal, flete, seguro, timbre fiscal y todos los gastos

comunes que apliquen, de la siguiente manera:

• Se presiona donde dice Nro Factura

• Luego se presiona en Pro-ratear DAV y se colocan los montos en los

campos que correspondan, luego regresar atrás hasta llegar a la pantalla

inicial para preliquidar

10. Luego se procede a liquidar la factura. Hacer clic en Seleccionar todas y

luego elegir del listado el Tipo de Proceso y hacer clic en “Aceptar”

11. Luego se tilda Aceptar y se despliega la página para registrar todos los datos

solicitados, los cuales se encuentran en los documentos de la importación

12. Hacer Clic en Preliquidar y aparece el asiento contable

13. Se procede a verificar si el monto que aparece en el campo Total factura del

asiento contable coincide con el monto total de la factura comercial.

14. Si lo señalado en el punto anterior coincide, ir al Menú principal y hacer clic

en Notas de entrada > Contabilizar

15. Se selecciona el número de la Factura de la Lista y hacer clic en

“Contabilizar

Flujograma del Procedimiento Preliquidación de Importaciones

Inventariables

Inicio

Ingresar al sistema los

datos LCS

Visualizar notas de entradas

Ubicar facturas

Seleccionar notas

Preliquidar

Seleccionar número de

factura

Gasto Manejo factura o

Gasto Flete

Liquidar notas

A AA

Cantidad y el monto del “Precio

¿Coincide el precio?

Solicita cambio de precio

Ingresa al sistema MAPS

Verifica comprador

Solicita aprobación

Nuevo precio

Continúa el proceso

NO SI

Flujograma del Procedimiento Preliquidación de Importaciones

Inventariables

Fuente: Fernández, D (2014).

A

Calcular tasa IVA

Preliquidar

Actualizar arancel

Prorratear factura

Liquidar factura Aceptar

Asiento contable

Contabilizar

Inicio

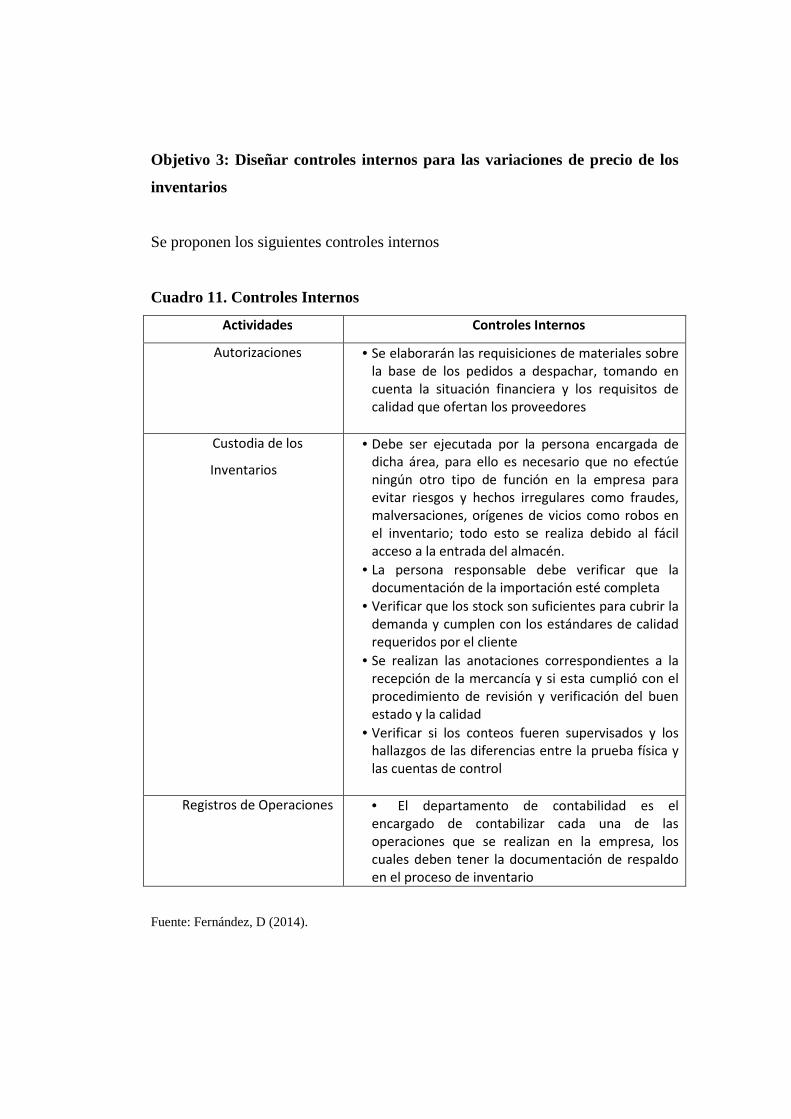

Objetivo 3: Diseñar controles internos para las variaciones de precio de los

inventarios

Se proponen los siguientes controles internos

Cuadro 11. Controles Internos

Actividades Controles Internos

Autorizaciones • Se elaborarán las requisiciones de materiales sobre

la base de los pedidos a despachar, tomando en

cuenta la situación financiera y los requisitos de

calidad que ofertan los proveedores

Custodia de los

Inventarios

• Debe ser ejecutada por la persona encargada de

dicha área, para ello es necesario que no efectúe

ningún otro tipo de función en la empresa para

evitar riesgos y hechos irregulares como fraudes,

malversaciones, orígenes de vicios como robos en

el inventario; todo esto se realiza debido al fácil

acceso a la entrada del almacén.

• La persona responsable debe verificar que la

documentación de la importación esté completa

• Verificar que los stock son suficientes para cubrir la

demanda y cumplen con los estándares de calidad

requeridos por el cliente

• Se realizan las anotaciones correspondientes a la

recepción de la mercancía y si esta cumplió con el

procedimiento de revisión y verificación del buen

estado y la calidad

• Verificar si los conteos fueren supervisados y los

hallazgos de las diferencias entre la prueba física y

las cuentas de control

Registros de Operaciones • El departamento de contabilidad es el

encargado de contabilizar cada una de las

operaciones que se realizan en la empresa, los

cuales deben tener la documentación de respaldo

en el proceso de inventario

Fuente: Fernández, D (2014).

CONCLUSIONES

Los resultados del presente estudio se establecen de acuerdo al alcance de los

objetivos específicos. De acuerdo al objetivo uno, el cual consistió en diagnosticar

las variaciones de precios de los inventarios que presenta la empresa Pfizer de

Venezuela, S.A., se concluye que se presentan debilidades en el proceso de

preliquidación de las importaciones de inventarios, ya que existe retraso en la

facturación de los agentes aduanales, lo que genera variación entre el costo

estándar y el costo real. Aunado a ello, el proceso de verificación de la

documentación no se lleva de forma adecuada, puesto no se observa una

metodología para la liquidación del inventario de los agentes aduanales.

Asimismo, se observa debilidad en el control interno y este a su vez impide

conocer el número real del inventario existente, ya que no se puede determinar

con exactitud la rotación del mismo, generando retraso en las operaciones

administrativas por cuanto no existen los registros de inventarios actualizados.

Con respecto, al objetivo dos, se concluye que entre los factores que inciden en

la variación de los inventarios para el análisis de los costos estándar Vs costos

reales de la empresa Pfizer de Venezuela, S.A., se tiene que las variaciones se

deben a que las facturas de los agentes aduanes no se tienen al momento que se

deben procesar la información porque constantemente se requieren realizar

ajustes, generando que las variaciones de los precios no sean controlables, lo que

impide que la gerencia pueda aumentar los precios de los productos, utilizar otros

materiales, o encontrar otras fuentes de compensación para reducir los costo

Esta situación impide que sean conciliados periódicamente las existencias

físicas y analizadas, aprobadas y ajustadas oportunamente de las diferencias

encontradas, puesto que la información de las facturas no se tiene en el momento

preciso para realizar las conciliaciones.

Finalmente, se concluye que es necesario, diseñar procedimientos que

permitan analizar las variaciones de precio de los inventarios según los costos

Estándar Vs Costos Reales de la Empresa Pfizer de Venezuela, S.A. Al respecto,

se elaboraron los lineamientos para el manejo de las variaciones de las compras

preliquidación de importaciones inventariables, se establecieron controles y se

diseñaron controles internos para las variaciones de precio de los inventarios

RECOMENDACIONES

Una vez presentadas las conclusiones, se presentan las siguientes

recomendaciones:

• Tomar en consideración los resultados obtenidos en este trabajo, así como la

implementación de la propuesta planteada, ya que los procedimientos y

lineamiento que se plantean contribuyen a mejorar la situación que presenta el

proceso compras preliquidación de importaciones inventariables.

• Se recomienda la revisión y actualización estándares. Los estándares

establecidos deben de revisarse periódicamente para ajustarlos a las

condiciones cambiantes del mercado, a los avances tecnológicos, a las

expectativas de los clientes y a la necesidad en si del negocio que lo utiliza. La

periodicidad de revisión dependerá de las políticas de la gerencia y éstas

pueden ser trimestrales, semestrales y anuales

• Monitorear que las funciones de requisición, recepción, registro, almacenaje y

despacho cumplan con lo establecido en las normas, políticas y procedimientos

para el manejo de los inventarios de materiales y suministros

• Se recomienda el adecuado control y registro contable en cada una de las

etapas de la cadena de valor: compras, producción y costo de ventas, para que

los registros finales expresados en los estados financieros sean correctos y que

sean una herramienta que facilite la toma de decisiones a los directores de la

empresa.

• Entrenar al personal que labora en la empresa a través de charlas,

seminarios y cursos para actualizar el conocimiento que tengan sobre el manejo

de los inventarios, de manera que contribuyan al enriquecimiento y eficiencia

en el desempeño de sus obligaciones, disminuyendo así los posibles errores al

momento de la recepción, almacenaje y despacho de la mercancía.