Producción Nacional: Octubre 2012 - pcm.gob.pe · 1/ Corresponde a la estructura del PBI año base...

42

Producción Nacional: Octubre 2012 Para mayor información ver Página Web: www.inei.gob.pe I NFORME TÉCNICO N° 12 - Diciembre 2012 Jefe del INEI Dr. Alejandro Vilchez De los Ríos Subjefe del INEI Dr. Aníbal Sánchez Aguilar Director Técnico José García Directora Adjunta Lilia Montoya Directora Ejecutiva Elsa Jáuregui Directora Marilú Cueto La metodología del Índice Mensual de la Producción Nacional se encuentra disponible en http://www.inei.gob.pe/web/Metodologias/Attach/1.pdf PÁG.1 Nota: - El cálculo correspondiente al mes de Octubre de 2012 ha sido elaborado con información disponible al 10-12-2012. 1/ Corresponde a la estructura del PBI año base 1994. 2/ Incluye Alquiler de Vivienda y Servicios Personales. Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, SBS, MEF, SUNAT y Empresas Privadas. El INEI informa que, la producción nacional en octubre del año 2012, experimentó una expansión de 6,71%, con lo que suma 38 meses de crecimiento sostenido, determinado por la evolución positiva de casi todos los sectores, con excepción del sector minería e hidrocarburos. El desempeño de la actividad económica del país se explica por el comportamiento favorable de la demanda interna y externa. La evolución de la demanda interna se reflejó en las mayores ventas al por menor a los hogares en 6,63%, el consumo del gobierno 10,79%, la mayor importación de bienes de consumo 31,05% y la venta de autos ligeros en 28,68%. Asimismo, creció la importación de bienes de capital y materiales para la construcción en 14,22% y la inversión en construcción 16,33%. La trayectoria de la demanda externa se sustenta en las mayores exportaciones reales (2,27%) de productos no tradicionales (5,97%); principalmente, pesqueros, mineros no metálicos, textiles, siderometalúrgicos y agropecuarios. Entre los tradicionales aumentó la venta externa de derivados de petróleo, harina de pescado y café. Cuadro Nº1 Evolución del Índice Mensual de la Producción Nacional: Octubre 2012 (Año base 1994) Ponde- Variación Porcentual ración 1/ 2012 / 2011 Nov 11-Oct 12/ Octubre Enero-Octubre Nov 10-Oct 11 Economía Total 100,00 6,71 6,33 6,20 DI-Otros Impuestos a los Productos 9,74 9,77 6,63 6,38 Total Industrias (Producción) 90,26 6,42 6,30 6,18 Agropecuario 7,60 2,36 4,40 4,09 Pesca 0,72 20,19 -5,71 2,00 Minería e Hidrocarburos 4,67 -3,33 2,89 2,80 Manufactura 15,98 4,54 1,35 1,44 Electricidad y Agua 1,90 4,04 5,31 5,64 Construcción 5,58 16,33 16,25 13,81 Comercio 14,57 5,92 6,73 6,78 Transporte y Comunicaciones 7,52 7,63 7,36 7,36 Financiero y Seguros 1,84 11,14 10,58 10,60 Servicios Prestados a Empresas 7,10 7,94 7,54 7,54 Restaurantes y Hoteles 4,17 7,64 8,94 9,10 Servicios Gubernamentales 6,33 4,11 4,65 4,73 Resto de Otros Servicios 2/ 12,29 7,08 6,79 6,70 Sector

Transcript of Producción Nacional: Octubre 2012 - pcm.gob.pe · 1/ Corresponde a la estructura del PBI año base...

Producción Nacional:Octubre 2012

Para mayorinformación ver

Página Web:

www.inei.gob.pe

INFORME TÉCNICON° 12 - Diciembre 2012

Jefe del INEIDr. Alejandro Vilchez

De los Ríos

Subjefe del INEIDr. Aníbal Sánchez

Aguilar

Director TécnicoJosé García

Directora AdjuntaLilia Montoya

Directora EjecutivaElsa Jáuregui

DirectoraMarilú Cueto

La metodología del Índice Mensual de la Producción Nacional se encuentra disponible enhttp://www.inei.gob.pe/web/Metodologias/Attach/1.pdf

PÁG.1

Nota: - El cálculo correspondiente al mes de Octubre de 2012 ha sido elaborado con información disponible al 10-12-2012.1/ Corresponde a la estructura del PBI año base 1994.2/ Incluye Alquiler de Vivienda y Servicios Personales.

Fuente: INEI, Ministerio de Agricultura, Ministerio de Energía y Minas, Ministerio de la Producción, Ministerio de Transportes y Comunicaciones, SBS, MEF, SUNAT y Empresas Privadas.

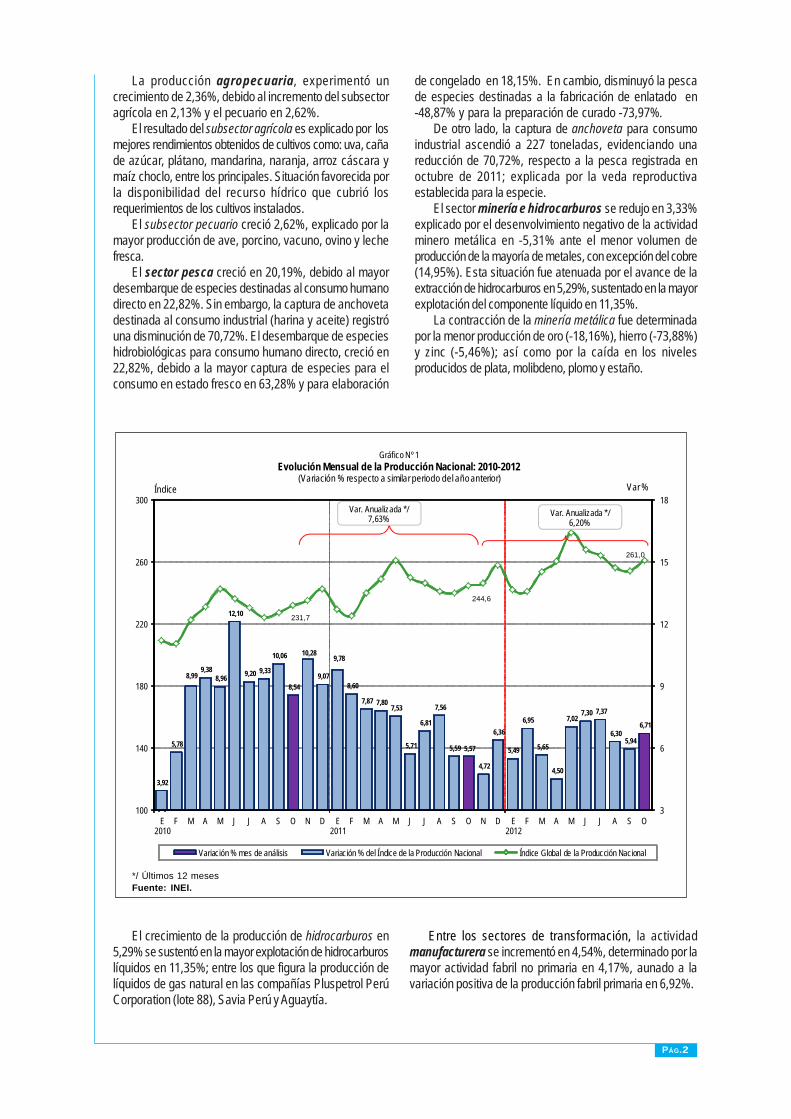

El INEI informa que, la producción nacionalen octubre del año 2012, experimentó unaexpansión de 6,71%, con lo que suma 38 mesesde crecimiento sostenido, determinado por laevolución positiva de casi todos los sectores, conexcepción del sector minería e hidrocarburos.

El desempeño de la actividad económica delpaís se explica por el comportamiento favorablede la demanda interna y externa. La evolución dela demanda interna se reflejó en las mayores ventasal por menor a los hogares en 6,63%, el consumodel gobierno 10,79%, la mayor importación de

bienes de consumo 31,05% y la venta de autosligeros en 28,68%. Asimismo, creció la importaciónde bienes de capital y materiales para laconstrucción en 14,22% y la inversión enconstrucción 16,33%. La trayectoria de lademanda externa se sustenta en las mayoresexportaciones reales (2,27%) de productos notradicionales (5,97%); principalmente, pesqueros,mineros no metálicos, textiles, siderometalúrgicosy agropecuarios. Entre los tradicionales aumentóla venta externa de derivados de petróleo, harinade pescado y café.

Cuadro Nº1Evolución del Índice Mensual de la Producción Nacional: Octubre 2012

(Año base 1994)

Ponde- Variación Porcentualración 1/ 2012 / 2011 Nov 11-Oct 12/

Octubre Enero-Octubre Nov 10-Oct 11

Economía Total 100,00 6,71 6,33 6,20

DI-Otros Impuestos a los Productos 9,74 9,77 6,63 6,38

Total Industrias (Producción) 90,26 6,42 6,30 6,18Agropecuario 7,60 2,36 4,40 4,09Pesca 0,72 20,19 -5,71 2,00Minería e Hidrocarburos 4,67 -3,33 2,89 2,80Manufactura 15,98 4,54 1,35 1,44Electricidad y Agua 1,90 4,04 5,31 5,64Construcción 5,58 16,33 16,25 13,81Comercio 14,57 5,92 6,73 6,78Transporte y Comunicaciones 7,52 7,63 7,36 7,36Financiero y Seguros 1,84 11,14 10,58 10,60Servicios Prestados a Empresas 7,10 7,94 7,54 7,54Restaurantes y Hoteles 4,17 7,64 8,94 9,10Servicios Gubernamentales 6,33 4,11 4,65 4,73Resto de Otros Servicios 2/ 12,29 7,08 6,79 6,70

Sector

PÁG.2

La producción agropecuaria, experimentó uncrecimiento de 2,36%, debido al incremento del subsectoragrícola en 2,13% y el pecuario en 2,62%.

El resultado del subsector agrícola es explicado por losmejores rendimientos obtenidos de cultivos como: uva, cañade azúcar, plátano, mandarina, naranja, arroz cáscara ymaíz choclo, entre los principales. Situación favorecida porla disponibilidad del recurso hídrico que cubrió losrequerimientos de los cultivos instalados.

El subsector pecuario creció 2,62%, explicado por lamayor producción de ave, porcino, vacuno, ovino y lechefresca.

El sector pesca creció en 20,19%, debido al mayordesembarque de especies destinadas al consumo humanodirecto en 22,82%. Sin embargo, la captura de anchovetadestinada al consumo industrial (harina y aceite) registróuna disminución de 70,72%. El desembarque de especieshidrobiológicas para consumo humano directo, creció en22,82%, debido a la mayor captura de especies para elconsumo en estado fresco en 63,28% y para elaboración

de congelado en 18,15%. En cambio, disminuyó la pescade especies destinadas a la fabricación de enlatado en-48,87% y para la preparación de curado -73,97%.

De otro lado, la captura de anchoveta para consumoindustrial ascendió a 227 toneladas, evidenciando unareducción de 70,72%, respecto a la pesca registrada enoctubre de 2011; explicada por la veda reproductivaestablecida para la especie.

El sector minería e hidrocarburos se redujo en 3,33%explicado por el desenvolvimiento negativo de la actividadminero metálica en -5,31% ante el menor volumen deproducción de la mayoría de metales, con excepción del cobre(14,95%). Esta situación fue atenuada por el avance de laextracción de hidrocarburos en 5,29%, sustentado en la mayorexplotación del componente líquido en 11,35%.

La contracción de la minería metálica fue determinadapor la menor producción de oro (-18,16%), hierro (-73,88%)y zinc (-5,46%); así como por la caída en los nivelesproducidos de plata, molibdeno, plomo y estaño.

*/ Últimos 12 mesesFuente: INEI.

El crecimiento de la producción de hidrocarburos en5,29% se sustentó en la mayor explotación de hidrocarburoslíquidos en 11,35%; entre los que figura la producción delíquidos de gas natural en las compañías Pluspetrol PerúCorporation (lote 88), Savia Perú y Aguaytía.

Entre los sectores de transformación, la actividadmanufacturera se incrementó en 4,54%, determinado por lamayor actividad fabril no primaria en 4,17%, aunado a lavariación positiva de la producción fabril primaria en 6,92%.

3,92

5,78

8,999,38

8,96

12,10

9,20 9,33

10,06

8,54

10,28

9,07

9,78

8,60

7,87 7,807,53

5,71

6,81

7,56

5,59 5,57

4,72

6,36

5,49

6,95

5,65

4,50

7,027,30 7,37

6,305,94

6,71

231,7

244,6

261,0

3

6

9

12

15

18

100

140

180

220

260

300

E2010

F M A M J J A S O N D E2011

F M A M J J A S O N D E2012

F M A M J J A S O

Var %Índice

Gráfico Nº 1Evolución Mensual de la Producción Nacional: 2010-2012

(Variación % respecto a similar periodo del año anterior)

Variación % mes de análisis Variación % del Índice de la Producción Nacional Índice Global de la Producción Nacional

Var. Anualizada */ 6,20%

Var. Anualizada */ 7,63%

PÁG.3

El resultado de la actividad fabril no primaria se asociaal aumento de la producción de bienes intermedios en7,36% y bienes de consumo en 1,79%; en tanto que, losbienes de capital retrocedieron en 5,41%.

Entre las actividades que explicaron el desempeñofavorable de la industria productora de bienesintermedios, se encuentran la rama de productos de arcillay cerámica no refractaria para uso estructural que aumentóen 17,55%, asociada a la mayor dinámica de la actividadconstructora; sumado a la mayor venta externa de demásplacas y baldosas para pavimentación o revestimientohacia Chile, El Salvador y Costa Rica. Asimismo, cemento,cal y yeso registró un alza de 16,69% incentivada poruna mayor demanda interna y externa de cementoPortland procedente de Bolivia.

A su vez, la actividad de productos químicos presentóun alza de 28,00%, influenciado en parte por la demandaexterna de mezclas de sustancias para aromatizantes deVenezuela, capsulas fulminantes de Chile y aceitesesenciales de limón de Reino Unido.

Entre las actividades que explicaron el alza de laindustria de bienes de consumo, figuran la rama demuebles que presentó un aumento de 32,70%,

incentivada por la mayor demanda interna de muebles demetal y madera; aunado a la mayor demanda externa decolchones de Chile, asientos de Bolivia y muebles de plásticode Colombia, Chile y Brasil. Del mismo modo, la actividad detejidos y artículos de punto y ganchillo experimentó un alza de27,38%, asociada a una mayor demanda externa de tejidode punto de fibras sintéticas y algodón de Venezuela yColombia.

De modo similar, la rama de otros productos alimenticiosse incrementó en 23,28%, explicada en parte, por la demandade preparaciones para salsas de EE.UU., y jugos y extractosvegetales, sustancias de semilla de tara de Chile, Alemania yRusia.

De otro lado, entre las industrias de bienes de capitaldecrecieron las ramas de maquinaria para minas, canteras yconstrucción en -42,50% y bombas, compresoras, grifos yválvulas -10,34%.

Por otro lado, la actividad fabril primaria registró unincremento de 6,92% por la mayor producción de productosde refinación de petróleo 15,93%, asociada a la mayordemanda externa de aceites pesados de Panamá, y gaspropano y butano licuado de Ecuador. Asimismo, la rama deharina y conserva de pescado y otros creció 41,42% ante la

mayor disponibilidad de pota y calamar, la actividad decarne y productos cárnicos 3,33% y refinerías de azúcaren 8,41%.

El sector construcción creció en 16,33%, reflejadoen el mayor consumo interno de cemento en 17,31% y elaumento de la inversión en obras públicas en 0,45%.

El crecimiento del consumo interno de cemento seexplica por la continuidad de las obras de infraestructurade transporte, plantas industriales, mineras,

reasentamiento de ciudades, obras en hospitales, centroscomerciales y construcción de casas y departamentos.

El avance físico de obras creció levemente en 0,45%,sustentado en la continuación de las obras de rehabilitación ymejoramiento de la red vial nacional, como la carreteraChongoyape-Cochabamba-Cajamarca; carretera Quinua-San Francisco; carretera Ayacucho- Abancay; carreteraCajamarca-Celendín-Balzas; rehabilitación y mejoramiento dela carretera departamental SM-102, tramo San José de Sisa-

Fuente: INEI.

244,63

261,04

233,14

Índ ice origina l

Índ ice desestaciona lizado

2010

Ene-Dic228,20

Gráfico Nº 2Evolución Mensual del Índice Original y Desestacionalizado de la Producción Nacional: 2010-2012

Año base 1994= 100

2011

Ene-Dic244,06

2012

PÁG.4

Agua Blanca-San Pablo-empalme PE-5N en San Martín;construcción de la Vía Troncal Interconectadora de6 distritos de Arequipa y el mejoramiento de la Av. JoséPardo tramo Av. José Gálvez y jirón Unión en Chimbote-Áncash.

De las actividades de servicios el sector electricidady agua registró una variación de 4,04%, determinadopor el crecimiento del subsector electricidad en 4,52% yfue contrarrestado por la reducción del subsector aguaen -1,14%.

Según origen, la producción de energía térmica deuso público aumentó en 8,55%, debido a la mayorproducción de las generadoras térmicas Ventanilla, Chilca1, Santa Rosa – UTI e Ilo 2, entre las principales. Asítambién, la producción de energía hidráulica aumentó,pero en menor medida (0,86%), como consecuencia dela mayor disponibilidad de agua de la represa del RioChili (2,12%) y la laguna Aricota (33,66%), contrarrestadopor la menor disponibilidad de agua en la laguna Edegel(-13,83%).

Se debe indicar que, la generación térmica en el mesde análisis responde a la mayor utilización de petróleo,bio gas, carbón y bagazo.

Según empresas, incrementaron su producción:Enersur (33,09%), Kallpa Generación (12,85%),Termoselva (46,76%), Electro Perú (1,42%), SN PowerPerú (6,98%), Electro Oriente (5,86%), Egesur (3,74%)y Electro Ucayali (10,81%).

El sector comercio experimentó un crecimiento de5,92%, sustentado en la actividad de las tres divisionesque lo componen.

La venta de vehículos automotores fue determinada porla apertura de locales al interior del país, coadyuvada por lasfacilidades de pago otorgadas. Asimismo, aumentó la ventade partes, piezas y accesorios de vehículos automotores y elmantenimiento y reparación de vehículos automotores,influenciado por las revisiones técnicas y los operativos decontrol de tránsito registrados. También creció la venta,mantenimiento y reparación de motocicletas, sustentado porel remate de stock de algunas empresas frente al ingreso denueva flota del año 2013.

El comercio al por mayor tuvo crecimiento sustentado enla venta de materiales de construcción, artículos de ferreteríay equipo y materiales de fontanería y calefacción, ante eldinamismo del sector construcción. La venta de otros enseresdomésticos fue impulsada por remates del stock de mercaderíasy el ingreso de nuevos productos electrodomésticos,farmacéuticos, licores finos, artículos de limpieza, tocador yjuguetes. La venta de alimentos bebidas y tabaco mantuvotendencia al alza debido a una mayor exportación deaceitunas, espárragos, café y nueces.

El comercio al por menor creció determinado por la ventade artículos de ferretería, pinturas y productos de vidrio, ligadaal crecimiento del sector construcción. La venta de otrosproductos en almacenes especializados tales como equiposde cómputo, artículos pedagógicos y de escritorio, utensiliosde limpieza y juguetería, registró crecimiento por inicio decampaña navideña, licitaciones y compras del Estado. Elincremento en la venta de aparatos, artículos y equipo de usodoméstico fue favorecido por el registro de promociones ypremios. También registró avance la venta de alimentos,bebidas y tabaco en almacenes especializados.

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 3Índice Mensual de la Producción Nacional: 2005-2012

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

PÁG.5

El sector transporte y comunicaciones creció en7,63%, sustentado en la mayor actividad del subsectortransporte en 6,58% y comunicaciones en 10,37%.

El avance del subsector transporte fue determinadopor el aumento del transporte por vía terrestre en 4,15%influenciado por el mayor transporte registrado tanto depasajeros como de carga por carretera en 4,09%; asítambién por el transporte por tubería que aumentó en5,29% y el transporte ferroviario en 12,04%. Coadyuvóal resultado del subsector la mayor actividad del transporteaéreo en 17,70% y el acuático en 12,12%.

El resultado del subsector comunicaciones se sustentópor la mayor actividad del servicio de telecomunicacionesen 10,34%, debido al aumento del tráfico de llamadas portelefonía móvil en 25,73% y el aumento de la actividad demensajería en 16,01%.

El sector de servicios financieros y seguros seexpandió en 11,14%, debido al aumento de los créditosotorgados tanto en moneda nacional (15,61%) comoextranjera (11,69%); así como, por el aumento de losdepósitos (11,41%).

Según tipo de crédito, destacan los créditoscorporativos a grandes, medianas, pequeñas ymicroempresas, que alcanzaron un crecimiento de10,26%. Los mayores montos se otorgaron a los sectorescomercio en 13,68%, actividades inmobiliarias,empresariales y de alquiler en 16,63%, industriamanufacturera 4,29%, transporte, almacenamiento y

comunicaciones 11,89%, agricultura, ganadería, caza ysilvicultura 15,76%, hoteles y restaurantes 23,15%,construcción 14,25% y enseñanza 14,96%, entre losprincipales.

Según segmento, los mayores créditos se otorgaron apequeñas empresas (20,00%), seguido de medianasempresas (15,80%) y grandes empresas (10,68%).

Asimismo, los créditos de consumo mostraron uncrecimiento de 18,33%, influenciado por el dinamismo de loscréditos para préstamos en 19,42%, créditos para laadquisición de autos 15,57% y tarjetas de crédito en 16,80%.

En tercer lugar, figuran los créditos hipotecarios paravivienda (23,12%), debido al sostenido crecimiento de losPrestamos Mi Vivienda 22,43% y préstamos personales23,24%.

De otro lado, los depósitos mantuvieron una tendenciapositiva, con un incremento de 11,41%. Según tipo, losdepósitos de ahorro aumentaron en 10,33%, a plazo 15,93%y los depósitos a la vista crecieron en 3,04%.

El sector servicios prestados a empresas creció en7,94% debido al comportamiento positivo de todos suscomponentes.

La actividad inmobiliaria fue impulsada por el dinamismode las inmobiliarias con bienes propios o alquilados, queobtuvieron mayores ingresos por nuevos locales e incrementode contratos de alquiler; las inmobiliarias a cambio de unaretribución o por contrata por mayores proyectos y tasacionesde locales comerciales, en Lima y ciudades al interior del

Fuente: INEI

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

E1999

M M J S N E2000

M M J S N E2001

M M J S N E2002

M M J S N E2003

M M J S N E2004

M M J S N E2005

M M J S N E2006

M M J S N E2007

M M J S N E2008

M M J S N E2009

M M J S N E2010

M M J S N E2011

M M J S N E2012

M M J S

Gráfico Nº 4Indicador Mensual de Producción: Global, 1999-2012

(Variación porcentual anualizada - base 1994 )

6,20%

O

PÁG.6

país. En el rubro de alquiler de maquinaria y equipodestacó el alquiler de maquinaria y equipo para laconstrucción e ingeniería, minería, transporte terrestre;alquiler de otros tipos de maquinaria y equipo entre losque figuran herramientas para explotación de minas, lucesy grupos electrógenos.

Informática y actividades conexas mostró dinamismoen consultorías de programas de informática para laaplicación de tecnologías de información, desarrollo desoftware de integración y soporte; contabilidad einformática; reparación y repotenciación de equipos deoficina e implementación de redes inalámbricas; asimismo,crecieron las actividades relacionadas con base de datos.

La actividad de radio y televisión se vio favorecidapor la contratación de avisos publicitarios, espacios entelevisión y radiodifusión por festividades del día de lacanción criolla, captación de nuevos abonados en elservicio de televisión por cable, favorecidos por la buenasintonía y programación variada.

En el grupo de otras actividades empresariales,destacó el servicio de investigación y seguridad;publicidad, arquitectura, asesoramiento empresarial einvestigación de mercados por nuevos contratosasociados a la esfera empresarial.

El sector de restaurantes y hoteles registró unavariación positiva de 7,64%, determinada por la mayoractividad de restaurantes en 7,46% y hoteles en 8,76%.

El resultado de la actividad de restaurantes se sustentóen la evolución favorable de los negocios de pollos a labrasa (pollerías), concesionarios de alimentos,restaurantes, comidas rápidas, chifas, fuentes de soda ycafeterías. También mostraron crecimiento las juguerías,sandwicherías y pizzerías.

El sector servicios gubernamentales creció en 4,11%,debido a los mayores servicios prestados por la mayoría delos sectores; sin embargo registró una desaceleración en sutrayectoria positiva, debido al menor servicio prestado por lossectores salud y educación en el ámbito central y regional.

Según sectores, observaron un mayor servicio losGobiernos Regionales a través de las actividades dedesarrollo de la enseñanza en instituciones educación,educación técnica y laboral, atención en hospitalización, yconsultas externas. El sector Educación efectuó gastos en eldesarrollo de la educación universitaria de pregrado, apoyoa la actividad académica y unidades de enseñanza yproducción.

El Ministerio Público ejecutó gastos en las actividades deinvestigación y juicio oral en los procesos de las fiscalíasprovinciales; servicios médicos legales y en procesos de lasfiscalías superiores. El sector Salud realizó gastos enhospitalización y atención de emergencias y urgencias. Elsector Defensa ejecutó gastos en la formación de oficiales.

Así también incrementaron sus servicios los sectoresPoder Judicial, Presidencia del Consejo de Ministros, Justicia,Congreso de la República, Contraloría General, ComercioExterior y Turismo, Economía y Finanzas, Trabajo y Promocióndel Empleo, Producción, entre los principales.

En octubre de 2012, los impuestos en términos realesaumentaron en 9,77%, impulsado por el alza de los impuestosa los productos 6,40% y los derechos de importación en34,01%.

Durante el periodo anualizado (noviembre 2011-octubre2012) la actividad económica creció en 6,20%.

PÁG.7

Contribución de las actividades económicas a la Producción Nacional

En el resultado registrado por la producción nacional(6,71%) en octubre de 2012, figuran el aporte del sectorconstrucción con 1,15 puntos porcentuales, seguido decomercio con 0,96 puntos, resto de otros servicios 0,89puntos, manufactura 0,66 puntos, transporte ycomunicaciones 0,66 puntos, servicios prestados aempresas 0,58 puntos, restaurantes y hoteles 0,34 puntos,

financiero y seguros 0,33 puntos, servicios gubernamentales0,21 puntos, agropecuario 0,13 puntos, electricidad y agua0,08 puntos y pesca 0,05 puntos. Mientras que minería ehidrocarburos le restó 0,16 puntos al resultado del mes.

Los derechos de importación y otros impuestoscontribuyeron con 0,82 puntos a la variación total.

Octubre 2012

-0,160,05

0,08

0,13

0,210,330,34

0,580,660,66

0,820,89

0,961,15

-1 1 2

Minería e HidrocarburosPesca

Electricidad y AguaAgropecuario

Servicios GubernamentalesFinanciero y Seguros

Restaurantes y HotelesServicios Prestados a Empresas

Transporte y ComunicacionesManufactura

DI e ImpuestosResto de Otros Servicios

ComercioConstrucción

Gráfico Nº 5Contribución a la variación de la Producción Nacional, según

actividad económica: Octubre 2012

Puntos porcentuales

Variación MensualOctubre 2012: 6,71%

Fuente: INEI.

PÁG.8

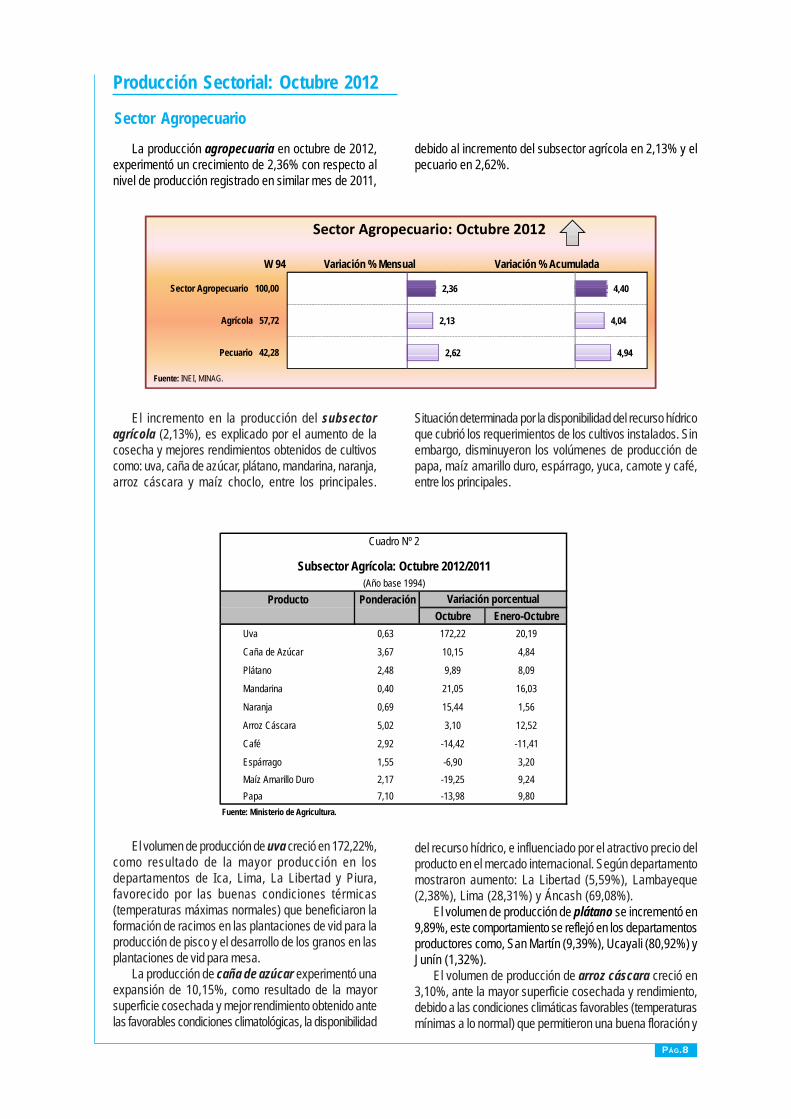

La producción agropecuaria en octubre de 2012,experimentó un crecimiento de 2,36% con respecto alnivel de producción registrado en similar mes de 2011,

debido al incremento del subsector agrícola en 2,13% y elpecuario en 2,62%.

Producción Sectorial: Octubre 2012

Sector Agropecuario

El incremento en la producción del subsectoragrícola (2,13%), es explicado por el aumento de lacosecha y mejores rendimientos obtenidos de cultivoscomo: uva, caña de azúcar, plátano, mandarina, naranja,arroz cáscara y maíz choclo, entre los principales.

Situación determinada por la disponibilidad del recurso hídricoque cubrió los requerimientos de los cultivos instalados. Sinembargo, disminuyeron los volúmenes de producción depapa, maíz amarillo duro, espárrago, yuca, camote y café,entre los principales.

El volumen de producción de uva creció en 172,22%,como resultado de la mayor producción en losdepartamentos de Ica, Lima, La Libertad y Piura,favorecido por las buenas condiciones térmicas(temperaturas máximas normales) que beneficiaron laformación de racimos en las plantaciones de vid para laproducción de pisco y el desarrollo de los granos en lasplantaciones de vid para mesa.

La producción de caña de azúcar experimentó unaexpansión de 10,15%, como resultado de la mayorsuperficie cosechada y mejor rendimiento obtenido antelas favorables condiciones climatológicas, la disponibilidad

del recurso hídrico, e influenciado por el atractivo precio delproducto en el mercado internacional. Según departamentomostraron aumento: La Libertad (5,59%), Lambayeque(2,38%), Lima (28,31%) y Áncash (69,08%).

El volumen de producción de plátano se incrementó en9,89%, este comportamiento se reflejó en los departamentosproductores como, San Martín (9,39%), Ucayali (80,92%) yJunín (1,32%).

El volumen de producción de arroz cáscara creció en3,10%, ante la mayor superficie cosechada y rendimiento,debido a las condiciones climáticas favorables (temperaturasmínimas a lo normal) que permitieron una buena floración y

2,62

2,13

2,36

4,94

4,04

4,40

Pecuario 42,28

Agrícola 57,72

Sector Agropecuario 100,00

Sector Agropecuario: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, MINAG.

Cuadro Nº 2

Producto PonderaciónOctubre Enero-Octubre

Uva 0,63 172,22 20,19

Caña de Azúcar 3,67 10,15 4,84

Plátano 2,48 9,89 8,09

Mandarina 0,40 21,05 16,03

Naranja 0,69 15,44 1,56

Arroz Cáscara 5,02 3,10 12,52

Café 2,92 -14,42 -11,41

Espárrago 1,55 -6,90 3,20Maíz Amarillo Duro 2,17 -19,25 9,24Papa 7,10 -13,98 9,80

Fuente: Ministerio de Agricultura.

Subsector Agrícola: Octubre 2012/2011(Año base 1994)

Variación porcentual

PÁG.9

desarrollo del cultivo. Según departamento, registraronaumento, Cajamarca (7,46%), Loreto (45,05%), Ucayali(1,32%) y Huánuco (27,11%). Contrariamente,disminuyó la producción en San Martín (-23,66%), primerdepartamento productor del cereal.

La producción de maíz amiláceo aumentó en 9,56%,por mayores áreas sembradas, mostrando estecomportamiento en los principales departamentosproductores como, Lambayeque (29,82%), Huancavelica(166,68%) y Lima (35,48%). No obstante se contrajo laproducción en Arequipa (-33,23%) y Tacna (-76,09%),por menor rendimiento.

De otro lado, la producción de papa se contrajo en13,98%, debido a la disminución de la superficie sembrada(-8,27%), como resultado de los factores climatológicosadversos (abundantes lluvias), que afectaron los terrenosagrícolas a inicios de la campaña de siembra. Losdepartamentos que reportaron niveles descendentesfueron: Huánuco (-20,48%), Lima (-44,45%), Cajamarca(-13,25%) y La Libertad (-36,63%), entre los principalesproductores. Sin embargo, aumentó la producción enArequipa (30,55%), Ica (140,15%) y Amazonas(12,70%).

El volumen de producción de maíz amarillo duroretrocedió en 19,25%, debido a los bajos niveles desuperficie sembrada (-4,13%). Los departamentos queregistraron menor producción fueron: La Libertad

(-40,64%), Lambayeque (-15,32%), Áncash (-32,76%) yLima (-40,37%). Sin embargo, esta situación fuecontrarrestada parcialmente por el crecimiento en laproducción de Loreto (32,58%) y San Martín (51,11%).

El espárrago decreció en 6,90%, por los menoresvolúmenes reportados en los departamentos productores:Ica -16,23% y Lima -21,73%, como consecuencia demenores áreas sembradas. Sin embargo, la venta externade espárrago en todas sus presentaciones (fresco, congeladoy preparado) alcanzó US$ 60 millones, evidenciando unincremento de 17,39%, respecto a octubre 2011, siendo losprincipales países de mayor demanda Estados Unidos deAmérica (15,85%), Holanda (59,30%), Reino Unido(38,11%) y Francia (7,79%).

La producción de café decreció en 14,42%, debido a lamenor superficie cosechada y bajo rendimiento, debido abajos niveles de recurso hídrico durante la etapa de foliación(aparición de hojas) del cultivo. Los departamentos quereportaron niveles descendentes fueron: Cajamarca(-21,88%), Amazonas (-64,85%) y Huánuco (-30,0%), entrelos principales. Asimismo, el valor exportado de café en todassus variedades (café tostado sin descafeinar molido, cafétostado descafeinado, los demás café sin tostar) disminuyó en27,45% comparado con las ventas registradas en octubre de2011. Los países que disminuyeron su demanda fueron,Estados Unidos de América (-58,69%), Bélgica (-33,38%),Suecia (-0,34%) y República de Corea (-58,28%).

El subsector pecuario mantuvo la tendencia positivaexplicada principalmente por la mayor producción de aveen 3,78%, porcino 3,99%, vacuno 0,85%, ovino 2,94%y leche fresca en 1,30%. Sin embargo, disminuyó laproducción de huevos en 1,44%.

El aumento en la producción de ave (3,78%) fuedeterminado por la mayor colocación de pollitas «BB»»en las granjas de Lima, Ica, La Libertad y Arequipa.

La producción de porcino creció en 3,99% por elmayor beneficio en Lima, La Libertad, Arequipa y Piura,destinándose tanto a los principales mercados, como alas plantas procesadoras de embutidos y carnespreparadas.

La producción de vacuno creció ligeramente en0,85% por el mayor ganado beneficiado en las zonas deLima, Puno y Huánuco.

El aumento de la leche fresca (1,30%) se sustentó porla mayor producción en las cuencas lecheras de Lima,Cajamarca y La Libertad. La exportación de leche evaporadasin azúcar en términos nominales, alcanzó un incremento de45,07% debido a las mayores ventas hacia Haití (106,93%),Bolivia (215,71%), Puerto Rico (233,33%) y Venezuela(408,66%).

La producción de huevos se contrajo en 1,44%,principalmente en las granjas de Ica, Lima, La Libertad,Lambayeque y Arequipa, debido a la disminución de lapoblación de gallinas ponedoras, aunadas al menor pesopromedio por huevo, como consecuencia de la renovaciónde la población de gallinas reproductoras con gallinasjóvenes.

Cuadro Nº 3

Octubre Enero-OctubreAve 17,49 3,78 8,67

Vacuno 8,79 0,85 1,74

Leche Fresca 4,19 1,30 2,78

Huevos 2,43 -1,44 -1,87Fuente: Ministerio de Agricultura.

Producto PonderaciónVariación porcentual

Subsector Pecuario: Octubre 2012/2011(Año base 1994)

PÁG.10

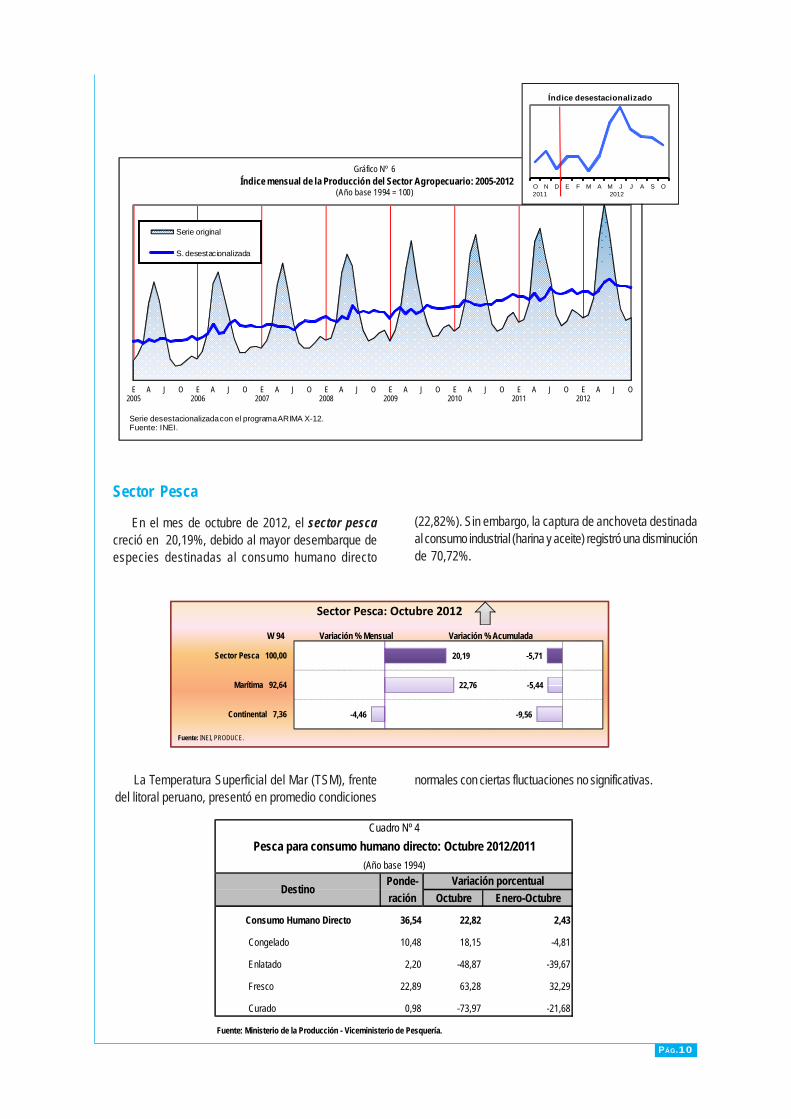

En el mes de octubre de 2012, el sector pescacreció en 20,19%, debido al mayor desembarque deespecies destinadas al consumo humano directo

Sector Pesca

(22,82%). Sin embargo, la captura de anchoveta destinadaal consumo industrial (harina y aceite) registró una disminuciónde 70,72%.

La Temperatura Superficial del Mar (TSM), frentedel litoral peruano, presentó en promedio condiciones

normales con ciertas fluctuaciones no significativas.

-4,46

22,76

20,19

-9,56

-5,44

-5,71

Continental 7,36

Marítima 92,64

Sector Pesca 100,00

Sector Pesca: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, PRODUCE.

Cuadro Nº 4Pesca para consumo humano directo: Octubre 2012/2011

(Año base 1994)Ponde-ración Octubre Enero-Octubre

Consumo Humano Directo 36,54 22,82 2,43

Congelado 10,48 18,15 -4,81

Enlatado 2,20 -48,87 -39,67

Fresco 22,89 63,28 32,29

Curado 0,98 -73,97 -21,68

Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 6Índice mensual de la Producción del Sector Agropecuario: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O

Índice desestacionalizado

2011 2012

PÁG.11

El desembarque de especies hidrobiológicas paraconsumo humano directo, creció en 22,82%, debido a lamayor captura de especies para el consumo en estadofresco en 63,28%, ante la mayor disponibilidad de bonito,calamar, machete, caballa, otros pescados, y mariscos yotros. Asimismo, aumentó el desembarque de especiespara la elaboración de congelado (18,15%) como pota,calamar, atún, caracol, merluza, langostino y otrospescados.

Por el contrario, disminuyó la pesca de especiesdestinadas a la fabricación de enlatado (-48,87%), entre losque figuran jurel, bonito, caballa, atún, machete, otrospescados, y mariscos y otros. Del mismo modo, se redujo laextracción de especies para la preparación de curado(-73,97%) como caballa, jurel, liza, raya, tollo y otrospescados.

De otro lado, la captura de anchoveta para consumoindustrial ascendió a 227 toneladas, evidenciando unareducción de 70,72%, explicada por el mantenimientode la veda reproductiva establecida para la especie. Sedebe indicar que, la pesca marginal registradacorrespondió a pesca de descarte. La pesca deanchoveta en octubre de 2011 ascendió a 775 toneladasprovenientes de la zona sur.

Por otro lado, la pesca de origen continental, disminuyóen 4,46%, por la menor captura de especies para consumoen estado fresco en -14,49%, en cambio aumentó laextracción de especies para elaboración de curado en35,06%.

Cuadro Nº 5

Pesca para consumo industrial: Octubre 2012/2011(Año base 1994)

Ponde-ración Octubre Enero-Octubre

Consumo Industrial 56,10 -70,72 -32,24

Anchoveta 48,20 -70,72 -32,23

Otras especies 7,90 - -57,54Fuente: Ministerio de la Producción - Viceministerio de Pesquería.

Variación porcentualDestino

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 7Índice mensual de la Producción del Sector Pesca: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O2011 012

Índice desestacionalizado

PÁG.12

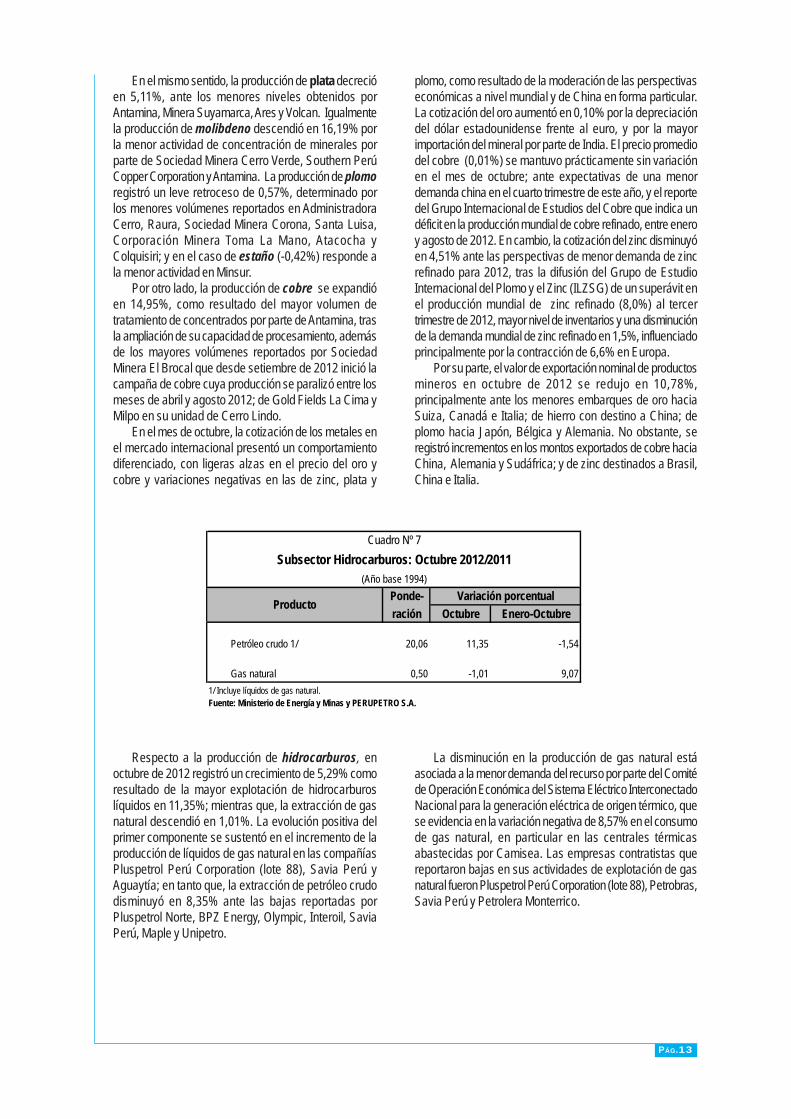

El sector minería e hidrocarburos en octubre de2012, descendió en 3,33% con referencia al nivel deproducción de similar mes de 2011, como consecuenciadel desenvolvimiento negativo de la actividad minerometálica en -5,31% influenciado por la caída en los

Sector Minería e Hidrocarburosvolúmenes de producción de la mayoría de metales, conexcepción del cobre (14,95%). La situación descrita fuecompensada en forma parcial por el avance de la extracciónde hidrocarburos en 5,29%, en base a la mayor explotacióndel componente líquido (11,35%).

La contracción de la minería metálica en 5,31% hasido determinada por la contribución predominante de lamenor producción de oro (-18,16%), hierro (-73,88%) y

zinc (-5,46%) y en mínima proporción por la caída en losniveles producidos de plata, molibdeno, plomo y estaño, adiferencia del cobre que se incrementó en 14,95%.

La producción de oro con una variación de -18,16%mantuvo su trayectoria decreciente iniciada en mayo delpresente año, como consecuencia de los menoresvolúmenes de extracción reportados por Yanacocha,Compañía de Minas Buenaventura, Minera BarrickMisquichilca, atribuida a la disminución prevista en el plande producción, por Minera Titan del Perú, San Simón,Xstrata Tintaya, además de la menor actividad extractivaen los yacimientos aluviales de Madre de Dios; alencontrarse en marcha el proceso de ordenamiento yformalización de la pequeña minería y minería artesanal.No obstante, se registró incrementos en los niveles deproducción de Gold Fields La Cima, Compañía MineraCoimolache, La Arena, entre los principales.

La producción de hierro registró una pronunciadacontracción de 73,88% en los niveles de extracción deShougang Hierro Perú, afectada por la paralización deactividades debido a la huelga de 22 días acatado por elsindicato de obreros entre el 9 y 30 de octubre. A su vez, laproducción de zinc disminuyó en 5,46% por el menortratamiento de concentrados en las compañías Antamina quepriorizó la de cobre, Administradora Cerro, Pan AmericanSilver, Los Quenuales y Colquisiri, atenuado en forma parcialpor los incrementos en los volúmenes de extracción de SanIgnacio de Morococha principalmente por la contribución dela unidad Palmapata que ingresó al proceso productivo enenero de 2012, de Compañía de Minas Buenaventura tambiénpor el aporte de la unidad polimetálica Mallay en operacióndesde abril pasado, de Sociedad Minera Corona yAdministradora Chungar.

5,29

-5,31

-3,33

3,35

2,79

2,89

Hidrocarburos 20,56

Minería Metálica 79,44

Sector Minería e Hidrocarburos 100,00

Sector Minería e Hidrocarburos: Octubre 2012

W 94 Variación % Mensual Variación % acumulada

Fuente: INEI, MEM.

Cuadro Nº 6Subsector Minería: Octubre 2012/2011

(Año base 1994)Ponde- Variación porcentualración Octubre Enero-Octubre

Cobre 19,82 14,95 10,48

Zinc 20,22 -5,46 1,51

Oro 18,80 -18,16 -1,77

Plata 9,03 -5,11 1,72

Hierro 4,27 -73,88 -5,01

Plomo 3,75 -0,57 9,68

Estaño 3,01 -0,42 -8,92

Molibdeno 0,52 -16,19 -8,12Fuente: Ministerio de Energía y Minas y PERUPETRO S.A.

Producto

PÁG.13

En el mismo sentido, la producción de plata decrecióen 5,11%, ante los menores niveles obtenidos porAntamina, Minera Suyamarca, Ares y Volcan. Igualmentela producción de molibdeno descendió en 16,19% porla menor actividad de concentración de minerales porparte de Sociedad Minera Cerro Verde, Southern PerúCopper Corporation y Antamina. La producción de plomoregistró un leve retroceso de 0,57%, determinado porlos menores volúmenes reportados en AdministradoraCerro, Raura, Sociedad Minera Corona, Santa Luisa,Corporación Minera Toma La Mano, Atacocha yColquisiri; y en el caso de estaño (-0,42%) responde ala menor actividad en Minsur.

Por otro lado, la producción de cobre se expandióen 14,95%, como resultado del mayor volumen detratamiento de concentrados por parte de Antamina, trasla ampliación de su capacidad de procesamiento, ademásde los mayores volúmenes reportados por SociedadMinera El Brocal que desde setiembre de 2012 inició lacampaña de cobre cuya producción se paralizó entre losmeses de abril y agosto 2012; de Gold Fields La Cima yMilpo en su unidad de Cerro Lindo.

En el mes de octubre, la cotización de los metales enel mercado internacional presentó un comportamientodiferenciado, con ligeras alzas en el precio del oro ycobre y variaciones negativas en las de zinc, plata y

plomo, como resultado de la moderación de las perspectivaseconómicas a nivel mundial y de China en forma particular.La cotización del oro aumentó en 0,10% por la depreciacióndel dólar estadounidense frente al euro, y por la mayorimportación del mineral por parte de India. El precio promediodel cobre (0,01%) se mantuvo prácticamente sin variaciónen el mes de octubre; ante expectativas de una menordemanda china en el cuarto trimestre de este año, y el reportedel Grupo Internacional de Estudios del Cobre que indica undéficit en la producción mundial de cobre refinado, entre eneroy agosto de 2012. En cambio, la cotización del zinc disminuyóen 4,51% ante las perspectivas de menor demanda de zincrefinado para 2012, tras la difusión del Grupo de EstudioInternacional del Plomo y el Zinc (ILZSG) de un superávit enel producción mundial de zinc refinado (8,0%) al tercertrimestre de 2012, mayor nivel de inventarios y una disminuciónde la demanda mundial de zinc refinado en 1,5%, influenciadoprincipalmente por la contracción de 6,6% en Europa.

Por su parte, el valor de exportación nominal de productosmineros en octubre de 2012 se redujo en 10,78%,principalmente ante los menores embarques de oro haciaSuiza, Canadá e Italia; de hierro con destino a China; deplomo hacia Japón, Bélgica y Alemania. No obstante, seregistró incrementos en los montos exportados de cobre haciaChina, Alemania y Sudáfrica; y de zinc destinados a Brasil,China e Italia.

Respecto a la producción de hidrocarburos, enoctubre de 2012 registró un crecimiento de 5,29% comoresultado de la mayor explotación de hidrocarburoslíquidos en 11,35%; mientras que, la extracción de gasnatural descendió en 1,01%. La evolución positiva delprimer componente se sustentó en el incremento de laproducción de líquidos de gas natural en las compañíasPluspetrol Perú Corporation (lote 88), Savia Perú yAguaytía; en tanto que, la extracción de petróleo crudodisminuyó en 8,35% ante las bajas reportadas porPluspetrol Norte, BPZ Energy, Olympic, Interoil, SaviaPerú, Maple y Unipetro.

Cuadro Nº 7Subsector Hidrocarburos: Octubre 2012/2011

(Año base 1994)Ponde- Variación porcentualración Octubre Enero-Octubre

Petróleo crudo 1/ 20,06 11,35 -1,54

Gas natural 0,50 -1,01 9,071/ Incluye líquidos de gas natural.Fuente: Ministerio de Energía y Minas y PERUPETRO S.A.

Producto

La disminución en la producción de gas natural estáasociada a la menor demanda del recurso por parte del Comitéde Operación Económica del Sistema Eléctrico InterconectadoNacional para la generación eléctrica de origen térmico, quese evidencia en la variación negativa de 8,57% en el consumode gas natural, en particular en las centrales térmicasabastecidas por Camisea. Las empresas contratistas quereportaron bajas en sus actividades de explotación de gasnatural fueron Pluspetrol Perú Corporation (lote 88), Petrobras,Savia Perú y Petrolera Monterrico.

PÁG.14

En el mes de octubre de 2012, el sector manufacturase incrementó en 4,54%, determinado por la mayor

Sector Manufacturaactividad fabril no primaria en 4,17%, aunado a la variaciónpositiva de la producción fabril primaria en 6,92%.

El resultado de la actividad fabril no primaria se asociaal aumento de la producción de bienes intermedios en

7,36% y bienes de consumo en 1,79%; en tanto que, losbienes de capital retrocedieron en 5,41%.

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 8Índice mensual de la Producción del Sector Minería e Hidrocarburos: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O

Índice desestacionalizado

2011 2012

4,17

6,92

4,54

2,52

-5,06

1,35

Fabril No Primario 76,84

Fabril Primario 23,16

Sector Fabril Total 100,00

Sector Manufactura: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, PRODUCE.

Cuadro Nº 8Subsector Fabril no Primario: Octubre 2012/2011

(Año base 1994)Ponde- Variación porcentualración Octubre Enero-Octubre

Bienes de Consumo 46,57 1,79 0,36 3610 Muebles 3,41 32,70 13,95 1730 Tejidos y artículos de punto y ganchillo 2,83 27,38 -14,08 1549 Otros productos alimenticios n.e.p. 1,95 23,28 10,94 2423 Productos farmacéuticos botánicos 2,57 32,57 1,90 1920 Calzado 1,85 169,51 -10,32

Bienes Intermedios 27,35 7,36 4,32 2693 Productos de arcilla y cerámica no refractaria para uso estructural 1,10 17,55 5,94 2694 Cemento, cal y yeso 2,31 16,69 16,56 2429 Productos químicos n.e.p. 0,66 28,00 30,83 2221 Actividades de impresión 1,74 7,78 -0,18 2610 Vidrio y productos de vidrio 0,79 15,65 9,91

Bienes de Capital 2,92 -5,41 33,81 2924 Maquinaria para minas, canteras y construcción 0,17 -42,50 3,92 2912 Bombas, compresoras, grifos y válvulas 0,21 -10,34 20,18 2919 Otros tipos de maquinaria de uso general 0,56 -90,49 37,05 3591 Motocicletas 0,10 10,35 -4,45

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

PÁG.15

Entre las actividades que explicaron el desempeñofavorable de la industria productora de bienesintermedios, se encuentran la rama de productos dearcilla y cerámica no refractaria para uso estructural queaumentó en 17,55%, asociada a la mayor dinámica de laactividad constructora; sumado a la mayor venta externade demás placas y baldosas, de cerámica, barnizadas oesmaltadas, para pavimentación o revestimiento haciaChile, El Salvador y Costa Rica. Asimismo, cemento, caly yeso registró un alza de 16,69% incentivada por unamayor demanda interna y externa de cemento Portlandprocedente de Bolivia.

A su vez, la actividad de productos químicos presentóun alza de 28,00%, influenciado en parte por la demandaexterna de mezclas de sustancias para aromatizantes deVenezuela, capsulas fulminantes de Chile y aceitesesenciales de limón de Reino Unido. Asimismo, la ramade actividades de impresión se elevó 7,78%, explicadopor la mayor exportación de cuadernos a Colombia yHonduras; así como de impresos publicitarios, catálogoscomerciales y similares a Colombia, Venezuela, Chile yBolivia. También, vidrio y productos de vidrio varió15,65%, explicada por la demanda de botellasdamajuanas, botellas, frascos, bocales, tarro y envasestubulares de Brasil, República Dominicana y Puerto Rico;así como vidrio de seguridad contrachapado paraautomóviles, aeronaves, barcos u otros.

Sin embargo, la actividad de hilatura de fibras textiles,tejidos decreció 19,46%, debido a la menor demanda deChina por pelo fino cardado o peinado de alpaca o dellama; de hilados de lana peinada de Italia y de tejido delana peinada de Colombia.

Entre las actividades que explicaron el alza de laindustria de bienes de consumo, figuran la rama de

muebles que presentó un aumento de 32,70%, incentivadapor la mayor demanda interna de muebles de metal y demadera; aunado a la mayor demanda externa de colchonesde Chile, demás asientos de Bolivia y muebles de plástico deColombia, Chile y Brasil. Del mismo modo, la actividad detejidos y artículos de punto y ganchillo experimentó un alzade 27,38%, asociada principalmente a una mayor demandaexterna de tejido de punto de fibras sintéticas y algodón deVenezuela y Colombia.

De modo similar, la rama de otros productos alimenticiosse incrementó en 23,28%, explicada en parte, por la demandade demás preparaciones para salsas de EE.UU., y jugos yextractos vegetales, mucilagos de semilla de tara de Chile,Alemania y Rusia. Asimismo, la industria de productosfarmacéuticos botánicos presentó un alza de 32,57%, antela mayor venta externa de medicamentos para uso humanocon destino a Chile, Venezuela y Panamá; así como,medicamentos para uso veterinario a Venezuela. También, larama de calzado varió 169,51%, asociada a la demandainterna y externa de calzado impermeable a Chile y demáscalzados de cuero natural a Estados Unidos de América.

Sin embargo, la industria de prendas de vestir, exceptoprendas de piel se redujo 32,54%, afectada parcialmente porla menor demanda de Venezuela por prendas de vestir dealgodón, camisas y blusas de algodón, polos de algodónpara hombres y mujeres; también por la menor venta a EstadosUnidos de América de camisas sintéticas o artificiales y polosde algodón para hombres y mujeres.

De otro lado, entre las industrias de bienes de capitalque decrecieron figuran las ramas de maquinaria para minas,canteras y construcción; bombas, compresoras, grifos yválvulas y otros tipos de maquinaria de uso general quedisminuyeron en 42,50%, 10,34% y 90,49%;respectivamente.

Por otro lado, la actividad fabril primaria registróun incremento de 6,92% por la mayor producción deproductos de refinación de petróleo 15,93%, asociadaen parte a la mayor demanda de aceites pesados dePanamá, y gas propano y butano licuado de Ecuador.Asimismo, la rama de harina y conserva de pescado yotros creció 41,42% ante la mayor disponibilidad de potay calamar. La actividad de carne y productos cárnicosvarió 3,33%, ante la mayor producción de jamón,

jamonada, mortadela y chorizo. Del mismo modo, la actividadde refinerías de azúcar se expandió 8,41%, ante el mayorrendimiento registrado por las empresas azucareras de Lima,Áncash, La Libertad y Lambayeque.

Sin embargo, la rama de metales preciosos no ferrosos,primarios se contrajo 16,57%, asociada parcialmente a lamenor demanda de Suiza por oro en las demás formas enbruto y de China, Brasil y Taiwán por cátodos y secciones decátodos de cobre refinado.

Cuadro Nº 9Sector Fabril Primario: Octubre 2012/2011

(Año base 1994)Ponde- Variación porcentualración Octubre Enero-Octubre

2320 Productos de refinación de petróleo 5,47 15,93 -3,97 1512 Harina y conservas de pescado y otros 7,28 41,42 -18,30 1511 Carne y productos cárnicos 3,52 3,33 6,38 1542 Refinerías de azúcar 0,97 8,41 2,20 2720 Metales preciosos y no ferrosos, primarios 5,92 -16,57 -6,10

Fuente: Ministerio de la Producción - Viceministerio de MYPE e Industria.

Actividad

PÁG.16

En octubre de 2012, el sector electricidad y aguaregistró una variación de 4,04% respecto a similar mesdel año anterior, debido al crecimiento del subsector

Sector Electricidad y Aguaelectricidad en 4,52%; contrarrestado por el subsector aguaque disminuyó en 1,14%.

Según origen, la producción de energía térmica deuso público alcanzó 1 600,8 GWh aumentando en 8,55%,debido a la mayor producción de las generadoras térmicasVentanilla, Chilca 1, Santa Rosa – UTI e Ilo 2, entre lasprincipales. Así también, la producción de energíahidráulica de uso público alcanzó 1 639,4 GWh, lo que setradujo en un ligero incremento de 0,86%, como

consecuencia de la mayor disponibilidad de agua de lasrepresas del rio Chili (2,12%) y la laguna Aricota (33,66%),contrarrestado por la menor disponibilidad de agua en laslagunas Edegel (-13,83%) y en el lago Junín (-0,002%).

Se debe indicar que, la generación térmica en el mes deanálisis responde a la mayor utilización de petróleo, bio gas,carbón y bagazo.

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 9Índice mensual de la Producción del Sector Manufactura: 2005-2012

(Año base 1994 = 100)

Serie original

Serie desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O2011 2012

Índice Desestacionalizado

-1,14

4,52

4,04

0,43

5,78

5,31

Agua 21,58

Electricidad 78,42

Sector Electricidad y Agua 100,00

Sector Electricidad y Agua: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, MEM y Empresas de Agua Potable y Alcantarillado.

Cuadro Nº 10Subsector Electricidad: Octubre 2012/2011

Variación porcentualOctubre Enero-Octubre

Enersur 33,09 17,19Kallpa Generación 12,85 9,17Termoselva 46,76 100,52Electro Perú 1,42 2,07SN Power Perú 6,98 2,88Electro Oriente 5,86 7,48Egesur 3,74 37,81Electro Ucayali 10,81 22,23Egemsa -0,64 -0,91Electro Piura -10,31 -21,77Egenor -4,67 19,32Otras empresas 18,22 7,99

Nota: El cálculo del sector se realiza en base a los volúmenes físicos de producción.

Fuente: Ministerio de Energía y Minas.

Empresa

PÁG.17

El sector construcción en el décimo mes del año,creció en 16,33%, respecto al mes de octubre del añoanterior, reflejado en el mayor consumo interno de cemento

en 17,31% y el ligero avance de la inversión en el avancefísico de obras en 0,45%.

Sector Construcción

El crecimiento del consumo interno de cemento seexplica por la continuidad de las obras como laconstrucción del Tren Eléctrico línea 01, tramo 2 Av.Grau – San Juan de Lurigancho y la Vía Parque Rímacen la Av. Evitamiento-Lima; obras en empresasindustriales como la planta de horno Tren Laminador enPisco y la obra molinera del centro en Ate; ampliación ymodernización de los almacenes del Callao; obras enempresas mineras como unidades de producción SanCristóbal, Andaychagua, Carahuacra y Marth Túnel en

Junín y en la Mina Iscaycruz en Oyón-Lima; la construcciónde la Ciudad Nueva–Callao y la construcción de la nuevaciudad de Morococha Km. 148 de la Carretera Central;obras en hospitales como el Hospital III de Villa María delTriunfo y Hospital III del Callao; construcción de centroscomerciales como El Agustino II y CC.CC.Salaverry;construcción de viviendas como la V etapa-Edificios (PlantaFija) en San Miguel y Obra Gruesa – Urbanización Sol dela Florida en Ica, entre las principales.

Según empresas, incrementaron su producción:Enersur (33,09%), Kallpa Generación (12,85%),Termoselva (46,76%), Electro Perú (1,42%), SN PowerPerú (6,98%), Electro Oriente (5,86%), Egesur (3,74%),Electro Ucayali (10,81%). Mientras que, redujeron suproducción: Egemsa (-0,64%), Electro Piura (-10,31%),Egenor (-4,67%), Egasa (-17,51%), San Gabán(-36,85%) y Edegel (-10,26%).

De otro lado, el subsector agua disminuyó en 1,14%,ante los menores niveles de producción de las empresas

Sedapal (-1,79%) y Seda Chimbote de Áncash (-3,73%);sin embargo, fue contrarrestado parcialmente por elincremento de las empresas Sedapar de Arequipa (3,81%),Epsel de Lambayeque (0,52%) y EPS Grau de Piura(0,31%).

La disminución de la producción de agua potableregistrado por la empresa Sedapal (-1,79%), se debió a lamenor actividad en los pozos de Lima y Callao (-6,14 %) ylas plantas de tratamiento (-0,58%).

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 10Índice mensual de la Producción del Sector Electricidad y Agua: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O

Índice desestacionalizado

2011 2012

2,23

0,45

17,31

16,33

2,23

0,70

17,00

16,25

Vivienda de No Concreto 1,90

Avance Físico de Obras 4,62

Consumo Interno de Cemento 93,48

Sector Construcción 100,00

Sector Construcción: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, Empresas de Cemento y MEF.

PÁG.18

El sector comercio en octubre 2012 experimentóun crecimiento de 5,92%, como resultado de la evolución

favorable de sus tres componentes: la venta de vehículosautomotores, el comercio mayorista y el comercio minorista.

Sector Comercio

Por otro lado, el avance físico de obras creciólevemente en 0,45%, sustentado en la continuación delas obras de rehabilitación y mejoramiento de la red vialnacional, como la carretera Chongoyape-Cochabamba-Cajamarca; carretera Quinua- San Francisco; carreteraAyacucho- Abancay; carretera Cajamarca-Celendín-Balzas; carretera Juanjuí – Tocache; carretera Chamaya-Jaén- San Ignacio-Río Canchis; rehabilitación de lacarretera Chanchamayo-Villa Rica y tramo Puente Reiter-Puente Paucartambo-Villa Rica. De la Red VialDepartamental figuran la rehabilitación y mejoramiento dela carretera departamental SM-102, tramo San José de

Sisa-Agua Blanca-San Pablo-empalme PE-5N en San Martín;mejoramiento de la infraestructura víal del Circuito TuristicoLago Sagrado de los Incas en Puno; mejoramiento de lacarretera Santa Rosa-Nuñoa-Macusani-Emp R. PE-34B enPuno; carretera Carhuamayo-Paucartambo-El Milagro-Llaupi-Oxapampa en Pasco; carretera TA-109: TramoTicaco,Candarave en Tacna. Asimismo, prosiguieron lasobras vía local con la construcción de la Vía TroncalInterconectadora de 6 distritos de Arequipa; mejoramiento dela vía Arterial de la Av. José Pardo tramo Av. José Gálvez yjirón Unión en Chimbote-Áncash y el mantenimiento delCamino Rural Santo Tomás-Colquemarca en el Cusco.

E2005

A J O E2006

A J O E2007

A J O E2008

A J O E2009

A J O E2010

A J O E2011

A J O E2012

A J O

Gráfico Nº 11Índice mensual de la Producción del Sector Construcción: 2005-2012

(Año base 1994 = 100)

Serie original

S. desestacionalizada

Serie desestacionalizada con el programa ARIMA X-12.Fuente: INEI.

O N D E F M A M J J A S O

Índice desestacionalizado

2011 2012

5,92 6,73

Sector Comercio: Octubre 2012Variación % Mensual Variación % Acumulada

Fuente: INEI.

785

918

0

300

600

900

E2011

F M A M J J A S O N D E2012

F M A M J J A S O

Gráfico Nº 12Despacho Local de Cemento: 2011-2012

(Miles de toneladas)

Fuente: Empresas productoras de cemento.

PÁG.19

La venta de vehículos automotores fuedeterminada por la apertura de locales al interior del país,coadyuvada por las facilidades de pago otorgadas porlas empresas. En orden de importancia figura la venta devehículos ligeros y vehículos comerciales livianos.Asimismo aumentó la venta de partes, piezas y accesoriosde vehículos automotores y el mantenimiento y reparación

de vehículos automotores, influenciado por las revisionestécnicas y los operativos de control de tránsito registrados. Laventa, mantenimiento y reparación de motocicletas y de suspartes, piezas y accesorios fue respaldada por el remate destock de algunas empresas frente al ingreso de nueva flotadel año 2013.

El comercio al por mayor mostró crecimientosustentado en la venta de materiales de construcción,artículos de ferretería y equipo y materiales de fontaneríay calefacción, destacando los despachos de cemento,ante el dinamismo del sector construcción. La venta deotros enseres domésticos fue impulsada por remates delstock de mercaderías y el ingreso de nuevos productos,con la importación de una gran variedad deelectrodomésticos, farmacéuticos, licores finos, artículosde limpieza, tocador y juguetes. La venta de alimentosbebidas y tabaco mantuvo tendencia al alza debido a unamayor exportación de aceitunas, espárragos, café ynueces.

El comercio al por menor creció determinado por laventa de artículos de ferretería, pinturas y productos de vidrio,muy ligada al crecimiento del sector construcción. La venta deotros productos en almacenes especializados tales comoequipos de cómputo, artículos pedagógicos y de escritorio,utensilios de limpieza, productos agroindustriales e insumosquímicos y artículos de piñatería y juguetería, registrócrecimiento por inicio de campaña navideña, licitaciones ycompras del Estado. El incremento en la venta de aparatos,artículos y equipo de uso doméstico fue favorecido por elregistro de promociones y premios, principalmente en artículosde la línea blanca y marrón. La venta al por menor de alimentos,bebidas y tabaco en almacenes especializados registróavance por las festividades realizadas en este mes, con mayordemanda de bebidas gaseosas y golosinas.

8 403

10 813

0

5000

10000

15000

E2011

F M A M J J A S O N D E2012

F M A M J J A S O

Gráfico Nº 13Venta de autos ligeros: 2011-2012

(Unidades)

Fuente: ARAPER.

Cuadro Nº 11Sector Comercio: Octubre 2012/2011

(Año base 1994)Variación porcentual

Octubre Enero-Octubre

Venta, mantenimiento y reparación de veh. automotores 5,92 11,33

Venta al por mayor 5,64 5,73

Venta al por menor 6,63 6,51

Fuente: INEI - Encuesta Mensual de Comercio.

Actividades

PÁG.20

En octubre de 2012 el sector transporte ycomunicaciones creció en 7,63% respecto al mismo

Sector Transporte y Comunicaciones

mes del año anterior, debido a la mayor actividad del subsectortransporte en 6,58% y comunicaciones en 10,37%.

El avance del subsector transporte (6,58%), fuedeterminado por el aumento del transporte por vía terrestreen 4,15% influenciado por el mayor tráfico registradotanto de pasajeros como de carga por carretera que crecióen 2,15% y 5,38%, respectivamente; así también por eltransporte por tubería que aumentó en 5,29% y eltransporte ferroviario en 12,04%. Coadyuvó al resultadodel subsector la mayor actividad del transporte aéreo en17,70% y el acuático en 12,12%; explicado por el

ascenso del tráfico marítimo en 15,58%, atenuado por ladisminución del tráfico fluvial en -21,57%.

El resultado del subsector comunicaciones (10,37%)se sustentó por la mayor actividad del servicio detelecomunicaciones en 10,34%, debido al aumento del tráficode llamadas por telefonía móvil en 25,73%, atenuada por ladisminución de las llamadas por telefonía fija en 8,47%, y elaumento de la actividad de mensajería en 16,01%.

El sector de servicios financieros y seguros enoctubre de 2012, se expandió en 11,14%, sustentado enel dinamismo de los créditos otorgados tanto en moneda

Sector Financiero y Seguros

nacional (15,61%) como extranjera (11,69%); así como, porel aumento de los depósitos (11,41%).

10,37

6,58

7,63

10,43

6,15

7,36

Comunicaciones 13,53

Transporte 86,47

Sector Transporte y Comunicaciones 100,00

W 94 Variación % Mensual Variación % Acumulada

Sector Transporte y Comunicaciones: Octubre 2012

Fuente: INEI, entidades públicas y empresas privadas.

Cuadro Nº 12Subsector Transporte: Octubre 2012/2011

(Año base 1994)Ponde- Variación porcentualración Octubre Enero-Octubre

Transporte Terrestre 70,80 4,15 3,94

Transporte Acuático 2,08 12,12 8,76

Transporte Aéreo 5,63 17,70 12,08

Conexos 7,96 10,28 11,82Fuente: MTC, OSITRAN, ENAPU, SERPOST y Empresas Privadas.

Actividades

11,14 10,58

Sector Financiero y Seguros: Octubre 2012Variación % Mensual Variación % Acumulada

Fuente: INEI, SBS.

PÁG.21

Según tipo de crédito, tanto en moneda nacional comoextranjera, destacan los créditos corporativos a grandes,medianas, pequeñas y microempresas, que alcanzaronun crecimiento de 10,26%. Los mayores montos seotorgaron a los sectores comercio en 13,68%, actividadesinmobiliarias, empresariales y de alquiler en 16,63%,industria manufacturera 4,29%, transporte,almacenamiento y comunicaciones 11,89%, agricultura,ganadería, caza y silvicultura 15,76%, hoteles yrestaurantes 23,15%, construcción 14,25% y enseñanza14,96%, entre los principales.

Según segmento, los mayores créditos se otorgarona pequeñas empresas (20,00%), seguido de medianasempresas (15,80%) y grandes empresas (10,68%).

Asimismo, los créditos de consumo mostraron uncrecimiento de 18,33%, influenciado por el incrementoen moneda nacional 19,04% y extranjera en 17,94%.

En este rubro figuran los créditos para préstamos 19,42%,créditos para la adquisición de autos (15,57%) y tarjetas decrédito (16,80%).

También, figuran los créditos hipotecarios para vivienda(23,12%), con mayores créditos demandados tanto enmoneda nacional (29,76%) como extranjera (21,64%). Estecomportamiento se debe al sostenido crecimiento de losPrestamos Mi Vivienda 22,43% y préstamos personales23,24%.

El Banco Central de Reserva del Perú (BCRP) a octubrede 2012, mantuvo la tasa de interés de referencia en 4,25%,observada desde mayo de 2011.

De otro lado, los depósitos mantuvieron una tendenciapositiva, con un incremento de 11,41%. Según tipo, losdepósitos de ahorro aumentaron en 10,33%, a plazo 15,93%y los depósitos a la vista crecieron en 3,04%.

En octubre 2012 el sector de servicios prestados aempresas creció en 7,94% debido al comportamientopositivo de la actividad inmobiliaria, alquiler de maquinaria

y equipo, informática y actividades conexas, radio y televisióny el grupo de otras actividades empresariales.

Servicios Prestados a Empresas

Cuadro Nº 13Créditos del Sistema Financiero: Octubre 2012/ 2011

Variación porcentualTotal MN ME

A Octubre de 2012

Crédito Total 13,60 15,61 11,69

Créditos corporativos a grandes, medianas, pequeñas y microempresas 10,26 9,44 10,77

Comercio 13,68 13,61 13,74

Actividades Inmobiliarias, Empresariales y de Alquiler 16,63 9,96 21,25

Industria Manufacturera 4,29 -1,92 7,10

Transporte, Almacenamiento y Comunicaciones 11,89 5,40 17,09

Agricultura, Ganadería, Caza y Silvicutura 15,76 27,58 11,20

Hoteles y Restaurantes 23,15 23,81 22,50

Construcción 14,25 26,62 8,23

Enseñanza 14,96 11,30 25,33

Créditos Hipotecarios para vivienda 23,12 29,76 16,47

Créditos de Consumo 18,33 19,04 12,93

MN: Moneda Nacional.ME: Moneda Extranjera.Fuente: Superintendencia de Banca, Seguros y AFP.

Variable

PÁG.22

La actividad inmobiliaria fue impulsada por eldinamismo de las inmobiliarias con bienes propios oalquilados, que obtuvieron mayores ingresos por nuevoslocales e incremento de contratos de alquiler; lasinmobiliarias a cambio de una retribución o por contratapor mayores proyectos y tasaciones de localescomerciales, en Lima y ciudades al interior del país.

En el rubro de alquiler de maquinaria y equipodestacó el alquiler de maquinaria y equipo para laconstrucción e ingeniería, minería, transporte terrestre;alquiler de otros tipos de maquinaria y equipo entre losque figuran herramientas para explotación de minas, lucesy grupos electrógenos.

Informática y actividades conexas mostródinamismo en consultorías de programas de informáticapor demanda de nuevos clientes para la aplicación detecnologías de información, desarrollo de software deintegración y soporte; mantenimiento y reparación demaquinaria de oficina, contabilidad e informática pornuevos contratos en asistencia técnica, repotenciaciónde equipos e implementación de redes inalámbricas;

asimismo, crecieron las actividades relacionadas con basede datos.

La actividad de radio y televisión se vio favorecida porla contratación de avisos publicitarios, espacios en televisióny radiodifusión por festividades del Día de la Canción Criolla,captación de nuevos abonados en el servicio de televisiónpor cable, favorecidos por la buena sintonía y programaciónvariada.

En el grupo de otras actividades empresariales, elservicio de investigación y seguridad se sustentó en losrubros de custodia de valores, vigilancia, seguridad industrialy protección integral. Publicidad creció por la inversión declientes en medios publicitarios y campañas promocionales.Arquitectura e ingeniería se desarrolló por nuevas licitacionesy valorizaciones, asesoramiento en estudios de ingeniería,geología, construcción, medio ambiente y gestión social, ymantenimiento de sistemas de transmisión de alta tensión enobras civiles. Asesoramiento empresarial e investigación demercados por nuevos contratos asociados a la esferaempresarial.

7,94 7,54

Sector Servicios Prestados a Empresas: Octubre 2012

Variación % Mensual Variación % Acumulada

Fuente: INEI.

Cuadro Nº 14Sector Servicios Prestados a Empresas: Octubre 2012/2011

(Año base 1994)Variación porcentual

Octubre Enero-Octubre

Actividades inmobiliarias 12,43 12,15

Alquiler de maquinaria y equipo 9,42 8,88

Informática y actividades conexas 8,27 3,56

Investigación y desarrollo -10,23 -3,29

Otras actividades empresariales 7,86 8,05

Radio y televisión 10,16 8,39

Fuente: INEI - Encuesta Mensual de Servicios Prestados a Empresas.

Actividades

PÁG.23

Sector Restaurantes y Hoteles

En octubre de 2012 la actividad de restaurantes yhoteles registró una variación positiva de 7,64%,

determinada por la mayor actividad de restaurantes en 7,46%y hoteles en 8,76%.

El crecimiento experimentado por la actividad derestaurantes se sustentó en el incremento de los rubrosde pollos a la brasa (pollerías), concesionarios de alimentos,restaurantes propiamente dichos, comidas rápidas, chifas,fuentes de soda y cafeterías. También mostraron crecimientolas juguerías, sandwicherías y pizzerías.

Los establecimientos de venta de pollos a la brasamostraron una tendencia positiva debido a mayorespromociones familiares, variedad de platos criollos, aunadoa la apertura de nuevos establecimientos y la celebracióndel Día de la Canción Criolla por lo que se ofrecieron showscon gran acogida.

El rubro de concesionarios de alimentos mantuvosu crecimiento gracias a la apertura de nuevos contratos,ampliación de sus actividades tanto en alimentación ymultiservicios, con permanente innovación tecnológica y altosestándares de salubridad.

Los restaurantes mostraron un crecimiento paulatinocon soporte en la atención de eventos empresariales,festivales gastronómicos con platos nacionales y platos fusión,y la oferta de desayunos, almuerzos y cenas buffets.

Los negocios de comidas rápidas remodelaron suslocales e intensificaron el servicio de atención directa al auto,brindando un servicio rápido y eficiente además de nuevaspresentaciones como platos integrales y platos fusión.

Los chifas lograron un incremento apoyadoprincipalmente por un buen servicio, cómodas instalaciones,servicio de delivery, almuerzos y cenas buffets.

Las fuentes de soda y cafetería mostraron uncrecimiento importante por la apertura de nuevos proyectosen los centros comerciales a nivel nacional, el incremento deturistas y la variedad de ofertas.

En octubre 2012 se realizaron las ferias gastronómicas:«Sabe a Perú» en Ica que reunió a cerca de 22 mil personas;«Festisabores 2012» en Arequipa; «Danzas y Sabores 2012»en Chorrillos-Lima. Asimismo, la Teletón organizó una feriagastronómica que congregó a restaurantes reconocidos,huariques y carretillas en el Parque de la Exposición de Lima;también se realizó el evento «El Oktoberfest» que es la fiestade la cerveza y tuvo como sede la explanada sur del EstadioMonumental en Lima.

8,76

7,46

7,64

8,54

8,98

8,94

Hoteles 11,82

Restaurantes 88,18

Sector Restaurantes y Hoteles 100,00

Sector Restaurantes y Hoteles: Octubre 2012

W 94 Variación % Mensual Variación % Acumulada

Fuente: INEI, MINCETUR.

9,037,46

0

5

10

15

E2011

F M A M J J A S O N D E2012

F M A M J J A S O

Gráfico Nº 14Evolución mensual de la actividad Restaurantes: 2011-2012

(Variación %)

Fuente: INEI.

PÁG.24

En octubre de 2012 los servicios de gobiernocrecieron en 4,11%, debido a mayores serviciosprestados por la mayoría de los sectores; sin embargoregistró una desaceleración en su trayectoria por segundomes consecutivo, debido al menor servicio prestado por

Sector Servicios Gubernamentaleslos sectores salud y educación en el ámbito central y regional,ante la paralización realizada por el personal médico y delmagisterio, paralizaciones que culminaron el 21 de octubreen el sector Salud y el 5 de octubre en el sector Educación(Magisterio).

Según sectores, ofrecieron un mayor servicio losGobiernos Regionales a través de las actividades dedesarrollo de la enseñanza en instituciones de educaciónlaboral y técnica, atención en hospitalización y atenciónen consultas externas. El sector Educación efectuó gastosen el desarrollo de la educación universitaria de pregrado,desarrollo de la enseñanza en instituciones de enseñanzatécnica y producción.

El Ministerio Público, ejecutó gastos en las actividadesde fiscalización en las etapas de investigación, intermediay juicio oral, en los procesos de las fiscalías provinciales,servicios médicos legales y en procesos de las fiscalíassuperiores. El sector Salud realizó gastos en atención enhospitalización, atención en consultas externas, serviciosde apoyo al diagnóstico y tratamiento y en la atención deemergencias y urgencias. El sector Defensa ejecutó gastosen el mantenimiento de la operatividad del efectivo militar

y en la formación de oficiales. El Poder Judicial canalizórecursos a programas de procesos judiciales de las cortessuperiores de justicia, actuaciones en los procesos judicialesy en los procesos judiciales de la corte suprema.

La Presidencia del Consejo de Ministros, realizóactividades de desarrollo de grupo directivo y gerencial delservicio público, gestión de recursos humanos y acciones deprotección de la propiedad intelectual. El sector Justiciacanalizó recursos en la calificación registral de título, calificaciónde publicidad registral, y en la renovación, adquisición yactualización constante de la tecnología para el servicioregistral.

Así también incrementaron sus servicios los sectoresCongreso de la República, Contraloría General, ComercioExterior y Turismo, Economía y Finanzas, Trabajo y Promocióndel Empleo, Producción entre los principales.

Los impuestos en términos reales en octubre de2012, aumentaron en 9,77%, explicado por el aumento

Derechos de Importación y Otros Impuestos a los Productos

de los impuestos a los productos en 6,40% y los derechos deimportación en 34,01%.

4,11 4,65

Sector Servicios de Gobierno: Octubre 2012

Variación % Mensual Variación % Acumulada

Fuente: INEI, MEF.

9,77 6,63

Impuestos: Octubre 2012

Variación % Mensual Variación % Acumulada

Fuente: INEI.

Los impuestos en términos nominales aumentaron en15,89%, debido a mayor recaudación de impuestos a los

productos en 15,48% y de los derechos de importación en29,64%.

PÁG.25

Producción Sectorial: Enero-Octubre 2012

Sector Agropecuario

El sector agropecuario en los diez primeros meses delpresente año, acumuló un crecimiento de 4,40%,comparado con similar periodo de 2011, explicado por elcrecimiento del subsector agrícola 4,04% y pecuario en4,94%.

El subsector agrícola logró un incremento de 4,04%,debido a los mayores volúmenes registrados en laproducción de papa 9,80%, arroz cáscara 12,52%,aceituna 27,45%, uva 20,19%, plátano 8,09%, maízamarillo duro 9,24% y caña de azúcar 4,84%, entre losprincipales. Esta situación fue parcialmente contrarrestadapor el decrecimiento en los volúmenes producidos de café-11,41%, mango -57,61%, algodón rama -5,74%, camote-8,65%, ajo -4,17%, papaya -7,41% y maracuyá-15,65%.

Durante agosto-octubre de 2012, la superficiesembrada de los principales cultivos agrícolas ascendió a722 mil hectáreas, cifra inferior en 5,28%, respecto a laregistrada en similar periodo de la campaña pasada. Esta

situación se presentó en la zona centro (-5,89%) por ladisminución de la siembra en los departamentos de Lima, Ica,Junín y Huancavelica. Asimismo, en la zona sur las siembrasdisminuyeron en 7,45%, evidenciándose este comportamientoen los departamentos de Arequipa, Moquegua, Tacna,Ayacucho, Apurímac, Cusco y Puno. En el oriente, lassiembras se redujeron en 6,21%, mostrando estecomportamiento en los departamentos de San Martín y Ucayali.Sin embargo crecieron en Loreto y Madre de Dios.Contrariamente en la zona norte, alcanzó un ligero incrementode 0,09%, por la disponibilidad del recurso hídrico en la costanorte, principalmente en los departamentos de Piura y LaLibertad. Sin embargo, se contrajo las siembras en Tumbes,Lambayeque, Cajamarca y Amazonas.

De otro lado, el subsector pecuario registró un incrementoacumulado de 4,94%, influenciado por el crecimiento en laproducción de ave en 8,67%, vacuno 1,74%, leche fresca2,78% y porcino en 2,08%. Sin embargo, la producción dehuevos disminuyó en 1,87%.

Según componentes el Impuesto General a las Ventas(IGV) de origen interno totalizó 2 190,0 millones de nuevossoles, mayor en 14,61%, que se sustentó en la evoluciónpositiva de la demanda interna, asimismo el IGV importadoaumentó 19,88%.

El Impuesto Selectivo al Consumo (ISC) aumentó2,30%, como consecuencia de la mayor recaudación

por el cobro del ISC combustible importado (19,37%);contrarrestado por el ISC combustible interno (9,67%).

De otro lado el ISC a otros productos de origen importadoaumentó 0,88% y el ISC de otros productos de origen internoen 4,13%, el resultado de este último rubro es explicado pormayores recursos canalizados por la aplicación del ISC a lasgaseosas en 6,05% y el ISC a las cervezas en 2,76%.

6,40

34,01

9,77

5,22

19,75

6,63

Otros Impuestos a los Productos

Derechos de Importación

DI-Otros Impuestos a los Productos

Impuestos: Octubre 2012

Variación % Mensual Variación % Acumulada

Fuente: INEI, SUNAT.

-0,08

5,36

2,33

-0,89

5,26

8,05

2,85

6,96

2,54

4,32 4,79 4,40

20 01 20 02 2003 2004 2005 20 06 20 07 20 08 2009 2010 2011 20 12(*) Respecto a similar período del año anterior.Fuente: INEI.

Gráfico Nº 15Variación acumulada de la Producción del Sector Agropecuario: 2001-2012 (*)

(Enero-Octubre)%

PÁG.26

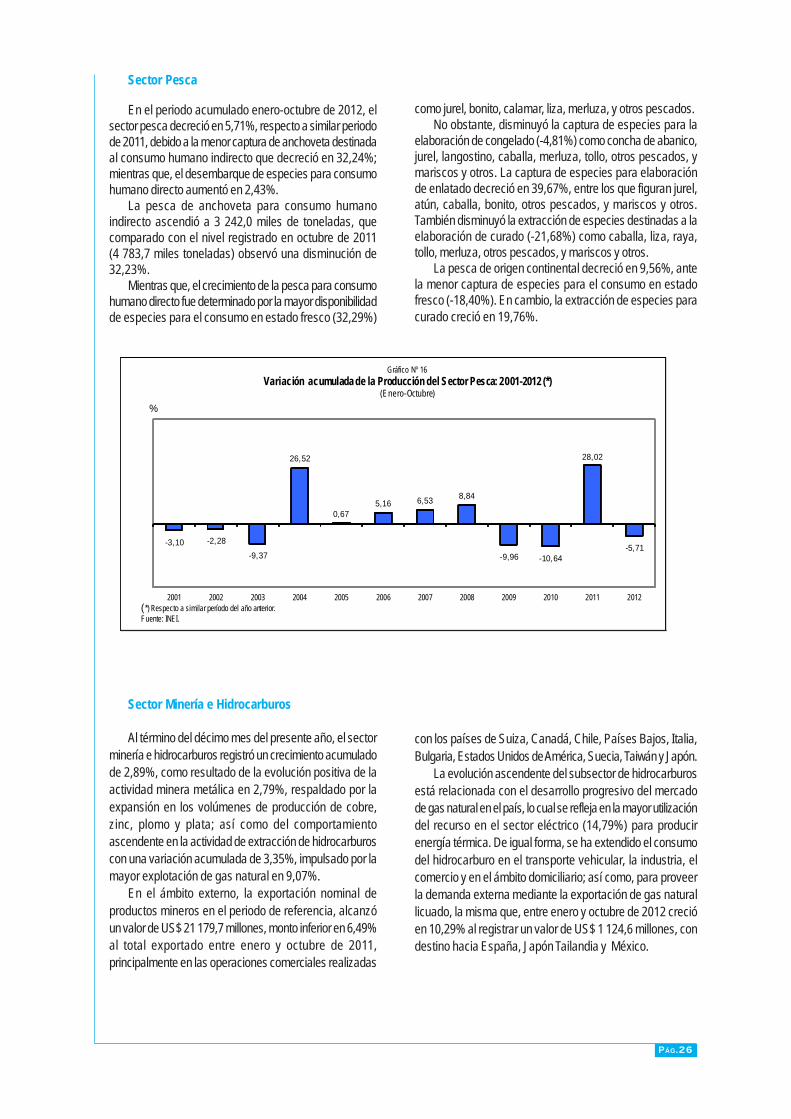

Sector Pesca

En el periodo acumulado enero-octubre de 2012, elsector pesca decreció en 5,71%, respecto a similar periodode 2011, debido a la menor captura de anchoveta destinadaal consumo humano indirecto que decreció en 32,24%;mientras que, el desembarque de especies para consumohumano directo aumentó en 2,43%.

La pesca de anchoveta para consumo humanoindirecto ascendió a 3 242,0 miles de toneladas, quecomparado con el nivel registrado en octubre de 2011(4 783,7 miles toneladas) observó una disminución de32,23%.

Mientras que, el crecimiento de la pesca para consumohumano directo fue determinado por la mayor disponibilidadde especies para el consumo en estado fresco (32,29%)

como jurel, bonito, calamar, liza, merluza, y otros pescados.No obstante, disminuyó la captura de especies para la