Productos TLCAN MAÍZ 1er Trimestre 2008

12

Dirección General Adjunta de Inteligencia Sectorial PRODUCTOS TLCAN Reporte trimestral del comportamiento del maíz Marzo 2008 1

description

Productos TLCAN MAÍZ 1er Trimestre 2008

Transcript of Productos TLCAN MAÍZ 1er Trimestre 2008

Dirección General Adjunta de Inteligencia Sectorial

PRODUCTOS TLCAN

Reporte trimestral del comportamiento del maíz

Marzo 2008

1

2

MAIZ EN EL CONTEXTO DEL TLC

Contenido 1. Marco Regional del TLCAN ....................................................................4

1.1 Superficie........................................................................................................ 4 1.2 Producción...................................................................................................... 5 1.3 Rendimiento.................................................................................................... 6 1.4 Precios............................................................................................................ 6 1.5 Comercio exterior ........................................................................................... 8 1.6 Oferta y demanda............................................................................................ 9 1.7 Inventarios .................................................................................................... 11

2. Comentarios .......................................................................................11 3. Conclusiones ......................................................................................12

3

1. Marco Regional del TLCAN

1.1 Superficie En la región del TLC la superficie sembrada de maíz es de 38.2 millones de Hectáreas (Promedio 2000-2007) de las cuales el 78% se ubican en los Estados Unidos de Norteamérica, el 19% en México y en Canadá el 3% restante. Gráfica 1. Gráfica 1.

Superficie sembrada de maíz en la Región del TLC

Canada3%

EE UU78%

México19%

Fuente: Elaborado con datos del USDA. FAS. PS&D.

Entre los años 2000 al 2007 la superficie sembrada de maíz en la región creció a una Tasa Media Anual de Crecimiento (TMAC) de 2.4%. El país mas dinámico fue Canadá con una TMAC de 4.1% seguido de los Estados Unidos de Norteamérica con 2.9% y enseguida México que incremento su superficie en apenas una TMAC de 0.9%. El efecto por la demanda de maíz para la elaboración de biocombustibles impactó en los Estados Unidos al incrementar su superficie en 22% entre 2006 y 2007, en Canadá también se sintió ese efecto ya que su superficie sembrada aumentó 29%, en México sin embargo la superficie sembrada entre esos años creció escasamente 0.3%.

4

1.2 Producción

La producción en los tres países que conforman el TLC asciende a cerca de 299.7 millones de toneladas (promedio 2000-2007), sin embargo en 2007 fue de 366.2 millones de toneladas con una tendencia creciente. Gráfica 2 Gráfica 2.

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

400.0

Años

Millo

nes

de to

nela

das

Estados Unidos México Canadá

Canadá 6.8 8.4 9 9.6 8.8 9.4 9 11.7

México 17.9 20.4 19.3 21.8 22.1 19.5 22.4 22.5

Estados Unidos 251.9 241.4 227.8 256.3 299.9 282.3 267.6 332.1

2000 2001 2002 2003 2004 2005 2006 2007

Producción de maíz en la Región del TLC(Millones de toneladas)

Fuente: Elaborado con datos del USDA. FAS. PS&D.

La TMAC para la región fue de 4.1% en ese mismo período, siendo el país con mayor dinamismo Canadá con una TMAC de 8.6%, este país en 2000 tenía una producción equivalente al 38% de la de México, para el 2007 su producción es del 51% de la cosecha mexicana, el aumento en la producción canadiense está sustentada en un incremento de 300 mil hectáreas sembradas y una mejoría en el rendimiento al pasar de 6.3 a 8.5 toneladas por hectárea en el período señalado (2000-2007). Estados Unidos por su parte creció a una TMAC de 4.7%, sin embargo entre 2006 y 2007 su producción se incremento en 24%, mientras que la de Canadá lo hizo en 30% y la de México en 0.7%. México tuvo una TMAC de 3.3% entre 2000 y 2007, la menor de los tres países. La producción maicera se concentra en los Estados Unidos con el 90% del total, seguido por México con el 7% y Canadá con el 3%.

5

1.3 Rendimiento El rendimiento promedio en los Estados Unidos en 2007 fue de 9.5 ton/ha, en Canadá fue de 8.5 Ton/ha y en México de 3.0 Ton/Ha. En tan solo ocho años (entre 2000 y 2007) los rendimientos unitarios en esos países se incrementaron en 0.9 ton/ha, 2.2 ton/ha y en 0.3 ton/ha respectivamente. De los tres países de la región, es Canadá el que mayores incrementos unitarios ha obtenido, su TMAC para el rendimiento en el período es de 4.5%, para los Estados Unidos es de 1.4% y para México de 1.9%. Gráfica 3. Gráfica 3.

0.0

3.0

6.0

9.0

12.0

2000 2001 2002 2003 2004 2005 2006 2007

Años

Tone

lada

s po

r héc

tare

a

Canadá Estados Unidos México

Rendimientos unitarios de maíz en la Región del TLC

Fuente: Elaborado con datos del USDA. FAS. PS&D.

1.4 Precios En enero 2008 el maíz se cotizó en $202.10 dólares por tonelada, 22.8% superior al mismo mes del año previo. La tendencia de los precios internacionales es a la alza a un ritmo del 1% en promedio mensual en los últimos 5 años. Este crecimiento de los precios ha influenciado el nivel general de precios de algunos países en desarrollo, tal es el caso de México, toda vez que el maíz es un importante insumo para la ganadería y la industria alimenticia. La perspectiva de los precios internacionales es a la alza en 2008, influenciado por el retraso de las siembras desde Missouri a Ohio en Estados Unidos, derivado de la poca precipitación en esta importantes zona productora. Estos hechos influenciaron recientemente el precio de los futuros del maíz. Gráfica 4.

6

Gráfica 4 Precio Spot en Bolsa de Chicago de Maiz

(Dls / Ton)

$103

$165

$202

$50

$100

$150

$200

$250

Ene-

00

Jul-0

0

Ene-

01

Jul-0

1

Ene-

02

Jul-0

2

Ene-

03

Jul-0

3

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Fuente: FIRA con datos Reuters.

n México, los precios nacionales del maíz blanco para enero de 2008 se crementaron en 19.8% respecto a 2007. Cabe hacer notar que los precios del

rante el primer imestre del año derivado del cierre de comercialización de las cosechas del ciclo

de

Einmaíz blanco son superiores a los de maíz amarillo, lo cual se explica por la gran demanda que se tiene de éste producto para el consumo humano. Se prevé que el precio nacional de maíz continúe siendo alto dutrprimavera-verano y al incremento de los precios internacionales que rigen el mercado de importación. Gráfica 5. Gráfica 5.

Precios Nacionales de Maíz en Centrales de Abasto ( Pesos / Ton )

$3,753$3,713

$2,729

$1,554

$2,478

$2,069

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

$4,000

Feb-

00

Ago

-00

Feb-

01

Ago

-01

Feb-

02

Ago

-02

Feb-

03

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Maíz Blanco Maíz Amarillo Fuente: FIRA con datos de SNIM.

* Valores reales a febrero 2008.

7

1.5 Comercio exterior El mercado mundial de maíz se ha ubicado por arriba de los 90 millones de toneladas en los últimos dos años; con promedio de 2002 a 2007, de 80 millones de toneladas, el exportador más importante es Estados Unidos, que vende el 61% del total, le siguen en importancia Argentina, China y Brasil con el 15%, 10% y 5%, respectivamente; en conjunto estos cuatro países contribuyen con el 91% del comercio mundial. México es el segundo comprador mundial de maíz, después de Canadá. En el ámbito del TLC solo los Estados Unidos hasta ahora han generado excedentes exportables, tanto México como Canadá realizan compras importantes a este país para cubrir su demanda interna, sin embargo llama la atención el hecho de que mientras Canadá ha logrado incrementar su producción interna y disminuir por tanto sus importaciones, en México el incrha sido suficiente para mitigar la demanda creciente. Gráfic

ráfica 6.

Las importaciones mexicanas de maíz entre 2002 y 2007 crecieron a una TMAC de 16%, en el año 2000 éstas eran de 3.8 millones de toneladas, 8 años más tarde en 2007 se importaron 10.7 millones de toneladas. Gráfica 7.

emento en producción no a 6.

G

12,000Importaciones México Importaciones Canadá

Importaciones de maíz de México y Canadáprovenientes de los Estados Unidos de América

4,000

6,000

8,000

10,000

illone

s de

tone

lada

s

0

2,000

2000 2001 2002 2003 2004 2005 2006 2007

Años

M

Fuente: Elaborado con datos del USDA. FAS. PS&D.

8

Gráfica 7.

Cabe mencionar que mediante el mecanismo de importaciones de maíz quebrado

rta y demanda

s

65 millones de

que en el c

o rolado para la ganadería, a partir del 2002 ingresaron al país 13.4 millones de toneladas acumuladas en ese período al margen de las cuotas de importación autorizadas.

1.6 Ofe

La región del TLC es autosuficiente en Maíz, esto por el volumen de la producción estadounidense cercana a 330 millones de toneladas en 2007.

Sin embargo al considerar cada uno de los países de la región, solo los EstadoUnidos tienen un superávit, que en 2007 fue cercano a lostoneladas, en ese año tanto México como Canadá presentaron déficit de maíz,

aso de Canadá fue de un 1.1 millones de toneladas y para nuestro país fue cercano a las 10 millones de toneladas. Gráfica 8 y 9.

0.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

2000 2001 2002 2003 2004 2005 2006 2007

Años

Millo

nes

de to

nImportaciones de maíz grano Importaciones de maíz quebrado

México. Importaciones de maíz desde los Estados Unidos de América

Fuente: Elaborado con datos del USDA. FAS. PS&D.

9

Gráfica 8.

.

Región del TLC. Disponibilidad y consumo de maíz

Gráfica 9.

0

50

100

2000 2001 2002 2003 2004 2005 2006 2007

Mill 150

400

450

Años

one

nel

Oferta disponible Consumo México Consumo EUA

300

350

adas

200

250

s de

toConsumo Canada

Fuente: Elaborado con datos de SAGARPA y USDA. FAS.

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

Años

Millo

nes

de to

nela

das

Canadá Estados Unidos México

Canadá -3.3 -3.6 -3.6 -1.6 -1.5 -1.5 -2.4 -1.1

Estados Unidos 53.8 40.4 27 44.6 75.3 50.2 36.8 62.6

México -6.1 -3.2 -5.4 -4.6 -5.9 -8.4 -8 -9.5

2000 2001 2002 2003 2004 2005 2006 2007

Déficit/superávit de maíz (Producción –consumo) en los países del TLC

Fuente: Elaborado con datos del USDA. FAS. PS&D.

10

millon

Cabe s Unidos sigue

onsumo en los

2. Coment

mbrada

e maíz, motivado por el crecimiento de la demanda específicamente para la roducción de biocombustibles.

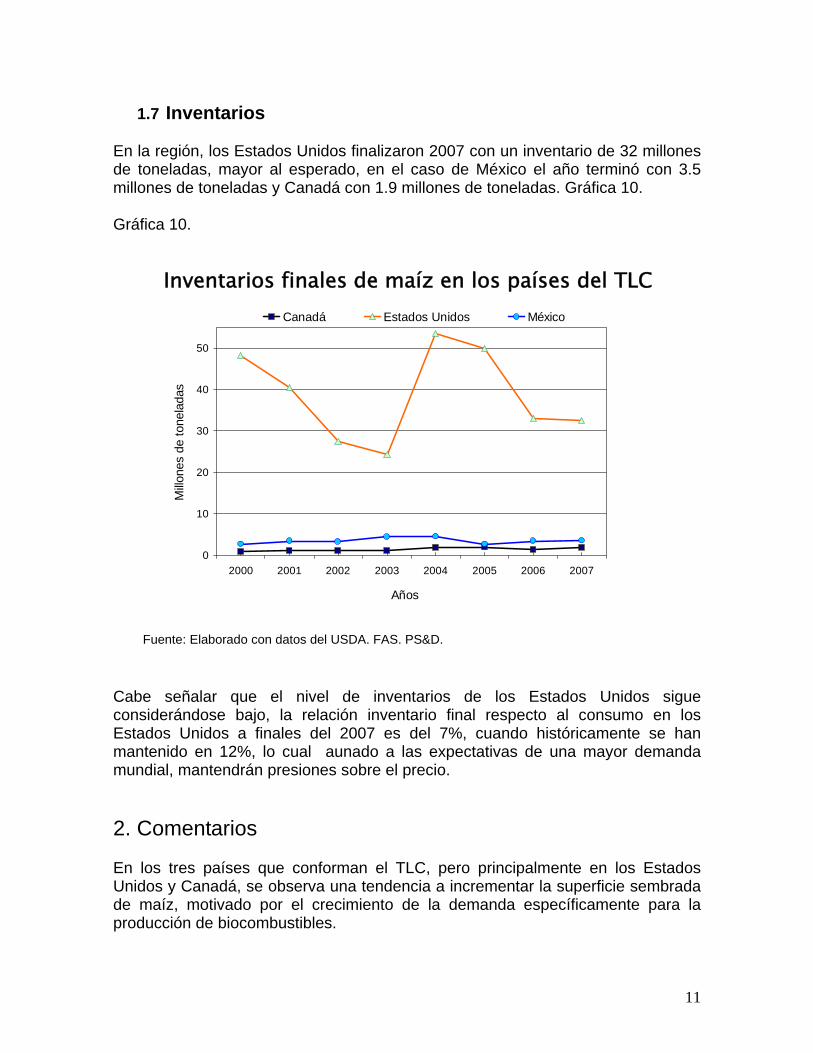

1.7 Inventarios

En la región, los Estados Unidos finalizaron 2007 con un inventario de 32 millones de toneladas, mayor al esperado, en el caso de México el año terminó con 3.5

es de toneladas y Canadá con 1.9 millones de toneladas. Gráfica 10.

Gráfica 10.

Canadá Estados Unidos

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007

Años

Millo

nes

de to

nela

das

México

Inventarios finales de maíz en los países del TLC

Fuente: Elaborado con datos del USDA. FAS. PS&D.

eñalar que el nivel de inventarios de los Estadosconsiderándose bajo, la relación inventario final respecto al cEstados Unidos a finales del 2007 es del 7%, cuando históricamente se han mantenido en 12%, lo cual aunado a las expectativas de una mayor demanda mundial, mantendrán presiones sobre el precio.

arios

En los tres países que conforman el TLC, pero principalmente en los EstadosUnidos y Canadá, se observa una tendencia a incrementar la superficie sedp

11

Ca tando acciones para disminuir su dependencia del maíz de s or lo cual sus importaciones provenientes de ese país han

os precios internacionales del maíz se mantendrán altos durante 2008, por el n el consumo para la producción para la elaboración de de

iocombustibles, estos eventos repercuten en los pecios nacionales, que también

s

si el

.4 En el corto plazo no se espera una situación difícil para la producción de maíz

nadá esta implemenEstados Unidos, plo

disminuido de 4 a 2 millones de toneladas, mientras que en México se han incrementado de 4 a 10 millones de toneladas en los últimos 8 años. Laumento ebse mantendrán elevados.

3. Conclusiones

3.1 El déficit de maíz en México durante 2007 fue 10.7 millones de toneladas, sin expectativas de crecimiento importante, este déficit se cubrió con importaciones de maíz (7.9 millones de ton) y grano quebrado (cerca de 2.8 millones de ton), por lo cual se esperaría para 2008 comprar a los EstadoUnidos entre 10 y 11 millones de toneladas.

3.2 A partir del 2008, al eliminarse las barreras a la importación de maíz en el marco del TLC, se espera que disminuya significativamente la importación de maíz quebrado y se importe como maíz grano, lo anterior impactará en lacomposición de las importaciones mexicanas.

3.3 El impacto mas significativo sin embargo, para México, y que es una situación no atribuible al TLC sino al incremento del precio de los granos a nivel mundial, va a ser la salida de divisas por el incremento en el precio del granoque puede representar entre 800 y 1,000 millones de dólares adicionalesgrano se mantiene arriba de los 150 dólares por tonelada.

3

nacional y en las compras de grano al exterior tampoco se vislumbra un crecimiento desmesurado. La razón es que desde la firma del TLC y hasta el año pasado existía un esquema de cuotas que no se respetaron, lo que aunado a las importaciones de maíz quebrado, permitió que México cubriera su demanda interna, es decir, la liberalización comercial del grano ya estaba dada.

12