PROGRAMA ACTUALIZADO DE LA ASIGNATURA … · DERECHO FISCAL I PRESENTACIÓN Es indudable que en...

21

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES PROGRAMA ACTUALIZADO DE LA ASIGNATURA DERECHO FISCAL I PRESENTACIÓN Es indudable que en nuestros días, las cuestiones fiscales en que se ve involucrada la sociedad mexicana, le son a ésta, cada vez más preocupantes, como importante es para la propia sociedad, conocer aquellos aspectos elementales de la materia que le permiten tener una idea general de ¿cuando se adquiere el carácter de contribuyente?; ¿porque paga contribuciones?; ¿que es lo que paga?; ¿como se determina lo que debe pagar? y, si en su caso no debe pagar. Ahora bien, es incuestionable también que aún teniendo el carácter de contribuyente, en el mayor de los casos no se tiene el conocimiento de cuestiones elementales como las antes enunciadas, ello implica la necesidad de recurrir a aquellas personas que por su formación profesional tienen los conocimientos que les permiten asesorarles para disipar las interrogantes que se formulan, caso concreto, se recurre al abogado o al contador público. Derivado de la experiencia en la impartición de la cátedra de Derecho Fiscal, se ha podido apreciar que para un gran número de alumnos la materia de Derecho Fiscal I, se antoja de cierta complejidad, lo que motiva a buscar medios con los cuales sembrar el interés por ella, uno de ellos, es la exposición ágil y sencilla de los amplios temas de la materia y la estimulación al alumno para propiciar el debate de los mismos, hecho éste que satisfactoriamente ha dado frutos, pues se ha visto mayor interés por esta apasionante materia, tan cierto es, que en los últimos años se ha tenido un número importante de trabajos de tesis en la materia, presentados por los alumnos que han culminados sus estudios, para sustentar el examen recepcional y así obtener el grado de Licenciados en Derecho. El programa de asignatura que ahora se presenta, pretende considerar los temas fundamentales del Primer Curso de Derecho Fiscal, que se constituyen en la base de una materia especial que facilitara el acceso al segundo curso de Derecho Fiscal II. No se omite señalar que como otro propósito se persigue configurar un esquema con cuya temática se procure coadyuvar en la formación de profesionistas bien preparados, con la capacidad de hacer frente a los asuntos que sean sometidos a su análisis y atención, con un alto sentido de responsabilidad en el desempeño de su profesión. 1

-

Upload

nguyendung -

Category

Documents

-

view

216 -

download

0

Transcript of PROGRAMA ACTUALIZADO DE LA ASIGNATURA … · DERECHO FISCAL I PRESENTACIÓN Es indudable que en...

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

PROGRAMA ACTUALIZADO DE LA ASIGNATURA DERECHO FISCAL I

PRESENTACIÓN

Es indudable que en nuestros días, las cuestiones fiscales en que se ve involucrada la sociedad mexicana, le son a ésta, cada vez más preocupantes, como importante es para la propia sociedad, conocer aquellos aspectos elementales de la materia que le permiten tener una idea general de ¿cuando se adquiere el carácter de contribuyente?; ¿porque paga contribuciones?; ¿que es lo que paga?; ¿como se determina lo que debe pagar? y, si en su caso no debe pagar.

Ahora bien, es incuestionable también que aún teniendo el carácter de contribuyente, en el mayor de los casos no se tiene el conocimiento de cuestiones elementales como las antes enunciadas, ello implica la necesidad de recurrir a aquellas personas que por su formación profesional tienen los conocimientos que les permiten asesorarles para disipar las interrogantes que se formulan, caso concreto, se recurre al abogado o al contador público.

Derivado de la experiencia en la impartición de la cátedra de Derecho Fiscal, se ha podido apreciar que para un gran número de alumnos la materia de Derecho Fiscal I, se antoja de cierta complejidad, lo que motiva a buscar medios con los cuales sembrar el interés por ella, uno de ellos, es la exposición ágil y sencilla de los amplios temas de la materia y la estimulación al alumno para propiciar el debate de los mismos, hecho éste que satisfactoriamente ha dado frutos, pues se ha visto mayor interés por esta apasionante materia, tan cierto es, que en los últimos años se ha tenido un número importante de trabajos de tesis en la materia, presentados por los alumnos que han culminados sus estudios, para sustentar el examen recepcional y así obtener el grado de Licenciados en Derecho.

El programa de asignatura que ahora se presenta, pretende considerar los temas fundamentales del Primer Curso de Derecho Fiscal, que se constituyen en la base de una materia especial que facilitara el acceso al segundo curso de Derecho Fiscal II.

No se omite señalar que como otro propósito se persigue configurar un esquema con cuya temática se procure coadyuvar en la formación de profesionistas bien preparados, con la capacidad de hacer frente a los asuntos que sean sometidos a su análisis y atención, con un alto sentido de responsabilidad en el desempeño de su profesión.

1

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

Nombre de la DATOS DE IDENTIFICACIÓN DEL CURSO

No. de

asignatura: Derecho Fiscal I

No. de horas

créditos:

semanales: 3 Año: 4º No. de horas en el ciclo: 84 hrs.

Asignaturas con las que sé

interrelaciona:

Derecho Constitucional, Garantías Individuales, Derecho Administrativo, Derecho Civil, Derecho Mercantil,

OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA

A la conclusión del curso, el alumno estará en condiciones de:

Conocer los aspectos básicos del derecho fiscal para su aplicación en casos específicos de los contribuyentes.

Aplicar las disposiciones generales del código fiscal de la federación en el

cumplimiento de las obligaciones de los contribuyentes. Aportación de la asignatura al perfil del egresado:

Conoce la actividad financiera del estado, la importancia de la contribución y esta

capacitado para aplicar el derecho fiscal en el ejercicio de su profesión.

Analiza, interpreta y aplica leyes que afecten a las personas y entidades económicas en el ámbito federal, estatal y municipal para asesorar a las mismas en su cumplimiento.

UNIDADES DE APRENDIZAJE

1. La Actividad Financiera del Estado. 1.1 Las Finanzas Públicas. 1.2 El Derecho Financiero. 1.3 Clasificación del Derecho Financiero.

Objetivos Específicos:

Al terminar la unidad el alumno será capaz de:

• Analizar y diferenciar la actividad financiera del Estado de las demás actividades

que realiza.

• Estudiar la actividad financiera desde un punto de vista particular del Derecho.

• Explicar que es el derecho financiero así como su principal objeto de estudio.

• Enunciar la clasificación del Derecho Financiero.

2

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

Lectura Recomendada:

• DE LA GARZA, Sergio., “Derecho Financiero Mexicano”, Ed. Porrúa, México.

• MARGAIN MANATOU, Emilio., “Introducción al Estudio del Derecho Tributario Mexicano”, Ed. Porrúa, Mex.

• MÉNDEZ GALEANA, Jorge., “Introducción al Derecho Financiero, Ed. Trillas, México.

2. Terminología Utilizada en el Derecho Fiscal y Conceptos Básicos.

2.1 Fuentes de la terminología del derecho fiscal. 2.2 De la ciencia jurídica, de la ciencia económica y de la técnica contable. 2.3 La Hacienda pública. 2.4 El Erario Público. 2.5 El fisco. 2.6 El crédito público. 2.7 El contribuyente. 2.8 La materia fiscal.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Identificar las diferentes fuentes conceptuales del derecho fiscal.

• Diferenciar y explicar en que consisten las diferentes ciencias en el ámbito fiscal.

• Enunciar los conceptos que integran la hacienda pública.

• Comentar el significado y aplicación del término fisco.

• Explicar quienes son los contribuyentes.

• Estudiar los límites de la materia fiscal.

Lectura Recomendada:

• ARRIOJA VIZCAINO, Adolfo., “Derecho Fiscal” Ed. Themis, México.

• CARRASCO IRIARTE, Hugo., “Diccionario de Derecho Fiscal”, Ed. Oxford, México.

• Diccionario Jurídico Mexicano, Instituto de investigaciones Jurídicas, UNAM, México.

• RODRÍGUEZ LOBATO, Raúl., “Derecho Fiscal”, Ed. Harla, México.

3. El Derecho Fiscal. 3.1 Ubicación del derecho fiscal en la ciencia jurídica. 3.2 Definición del derecho fiscal. 3.3 Nexos del derecho fiscal con otras ramas del derecho.

3

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

3.4 Diversas denominaciones aplicables a la disciplina fiscal. 3.5 Clasificación del derecho fiscal.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Señalar la Ubicación del derecho fiscal en el campo del derecho.

• Podrá definir el derecho fiscal.

• Identificar las disciplinas con las que se relaciona directamente el derecho fiscal.

• Estudiar los diversos términos aplicables al derecho fiscal.

• Analizar como se divide la disciplina fiscal.

Lectura Recomendada:

• DELGADILLO GUTIÉRREZ, Luis Humberto., “Principios de Derecho Tributario”, Ed. Limusa, México.

• MÉNDEZ GALEANA, Jorge., “Introducción al Derecho Fiscal”. Ed. Trillas, México.

• RODRÍGUEZ LOBATO, Raúl. “Derecho Fiscal”. Ed. Harla, México.

4. El Derecho Tributario. 4.1 Ubicación del derecho tributario. 4.2 Definición del derecho tributario. 4.3 Diferencias y similitudes entre derecho fiscal y derecho tributario. 4.4 Clasificación del derecho tributario para su estudio.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Exponer que se entiende por derecho tributario y su ubicación.

• Explicar las características del derecho tributario.

• Señalar las diferencias entre el derecho tributario con el derecho fiscal.

Lectura Recomendada:

• CHAPOY BONIFAZ, Beatriz., “Derecho Financiero”. Ed. Mc Graw Hill, México.

• JIMÉNEZ GONZÁLEZ, Antonio., “Lecciones de Derecho Tributario”. Ed. ECAFSA, México.

• SÁNCHEZ LEÓN, Gregorio., “Derecho Fiscal Mexicano”. Ed. Porrúa, México. 2005.

4

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

5. Los Ingresos del Estado. 5.1 Concepto de ingreso. 5.2 La Ley de Ingresos de la Federación. 5.3 Ingresos ordinarios del Estado. 5.4 Ingresos extraordinarios del Estado. 5.5 Los ingresos tributarios. 5.6 Los ingresos no tributarios. 5.7 Control jurídico de la actividad financiera del Estado.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Estudiar el término ingreso y enunciar los diferentes ingresos del Estado.

• Explicar las características y diferencias de los ingresos ordinarios y extraordinarios del Estado.

• Señalar en que consisten los ingresos tributarios y los no tributarios.

• Comentar el control legal de la actividad financiera del Estado.

Lectura Recomendada:

• ARRIOJA VIZCAINO, Adolfo., “Derecho Fiscal”, Ed. Themis, México.

• CORTINA, Alfonso., “Curso de Política de Finanzas Públicas de México. Ed. Porrúa, México.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

6. Los Ingresos Tributarios. 6.1 Concepto de contribución. 6.2 Clasificación de las contribuciones. 6.3 Características de las contribuciones. 6.4 Los impuestos. 6.5 Los derechos. 6.6 Las contribuciones especiales. 6.7 Los accesorios de las contribuciones.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

5

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

• Como explicar el concepto de contribución y su clasificación.

• Señalar las características de las contribuciones.

• Enunciar en que consisten los accesorios de las contribuciones.

Lectura Recomendada:

• FLORES ZAVALA, Ernesto., “Elementos de las Finazas Públicas”. Ed. Porrúa, México.

• MABARAK C, Doricela., “Derecho Financiero Público”. Ed. Mc Graw Hill, México.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

7. Los Ingresos No Tributarios. 7.1 Los productos. 7.2 Los aprovechamientos. 7.3 Los ingresos crediticios. 7.4 Los accesorios de los ingresos no tributarios.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Analizar los ingresos no tributaros desde el punto d e vista de su clasificación.

• Comentar las disposiciones legales de los ingresos no tributarios.

Lectura Recomendada:

• DE LA GARZA, Sergio F., “Derecho Financiero Mexicano”. Ed. Porrúa, México.

• MARGAIN MANATOU, Emilio., “Introducción al Estudio del Derecho Tributario”. Ed. Porrúa, México.

• SÁNCHEZ LEÓN, Gregorio., “Derecho Fiscal Mexicano”. Ed. Porrúa, México. 2005.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

8. Principios Fundamentales del Derecho Fiscal. 8.1 Principios doctrinales en materia fiscal. 8.2 Principios constitucionales en materia fiscal. 8.3 Principio de proporcionalidad. 8.4 Principio de equidad. 8.5 Principio de legalidad. 8.6 El destino de las contribuciones.

6

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Identificar y exponer los principios fundamentales establecidos en la doctrina y en la

constitución

• Estudiar la interpretación y el destino de las contribuciones.

Lectura Recomendada:

• DE LA GARZA, Sergio F., “Derecho Financiero Mexicano”. Ed. Porrúa, México.

• SÁNCHEZ LEÓN, Gregorio., “Derecho Fiscal Mexicano”. Ed. Porrúa, México. 2005.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

9. La Potestad y la Competencia Tributarias. 9.1 Concepto de potestad tributaria. 9.2 Concepto de competencia tributaria. 9.3 Las facultades exclusivas de la Federación. 9.4 Prohibiciones de los Estados en materia financiera. 9.5 Facultades concurrentes con los estados. 9.6 La Ley de Coordinación Fiscal. 9.7 La hacienda municipal. 9.8 Límites a la potestad tributaria.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Precisar el contenido de la potestad tributaria.

• Analizar y diferenciar los conceptos de competencia y potestad tributaria.

• Enunciar las facultades exclusivas de la Federación en materia fiscal.

• Comentar las prohibiciones de los Estados materia financiera.

• Indicar los conceptos que integran la hacienda municipal.

• Comentar la estructura y funcionamiento de la ley de coordinación fiscal.

• Analizar los límites de la Potestad Tributaria.

7

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

Lectura Recomendada:

UNIDADES DE APRENDIZAJE

• BURGOA, Ignacio., “Derecho Constitucional Mexicano”. Ed. Porrúa, México

• DE LA GARZA, Sergio F., “Derecho Financiero Mexicano”. Ed. Porrúa, México.

• DELGADILLO GUTIÉRREZ, Luís Humberto. , “Principios de Derecho Tributario”. Ed. Limusa, México.

• SÁNCHEZ LEÓN, Gregorio., “Derecho Fiscal Mexicano”. Ed. Porrúa, México. 2005.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

• JURISPRUDENCIA DE LA SUPREMA CORTES DE JUSTICIA DE LA NACIÓN.

10. La Norma Tributaria y su Interpretación. 10.1 La Ley. 10.2 El Decreto-Ley. 10.3 El Decreto-delegado. 10.4 Los reglamentos. 10.5 Las circulares. 10.6 La Jurisprudencia. 10.7 Convenios internacionales. 10.8 La doctrina. 10.9 Método de interpretación de la Ley Fiscal.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Estudiar el significado de la norma tributaria jurídica y el fenómeno tributario en el

derecho fiscal mexicano.

• Analizar las etapas de elaboración de la ley tributaria.

• Indicar la importancia de los decretos-ley en materia fiscal.

• Explicar la importancia de las circulares, jurisprudencia y de la doctrina dentro del derecho fiscal.

• Comentar en que consiste el método de interpretación de la ley fiscal.

Lectura Recomendada:

• ARRIOJA VIZCAINO, Adolfo. “Derecho Fiscal”. Ed. Themis, México.

• RODRÍGUEZ LOBATO, Raúl. “Derecho Fiscal”. Ed. Harla, México.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL DE LA FEDERACIÓN VIGENTE.

• JURISPRUDENCIA DE LA SUPREMA CORTES DE JUSTICIA DE LA NACIÓN.

8

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

11. El Proceso Legislativo de la Norma Fiscal. 11.1 Principio de anualidad de las leyes financieras. 11.2 Iniciativa de leyes fiscales. 11.3 La Cámara de diputados como cámara de origen en materia tributaria. 11.4 La Cámara de senadores como cámara revisora. 11.5 De las comisiones de hacienda de las cámaras de diputados y senadores. 11.6 Debate, discusión camaral y aprobación de las leyes fiscales. 11.7 El veto y la sanción presidencial. 11.8 El refrendo del secretario del ramo. 11.9 Publicación y vigencia de las leyes fiscales.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Analizar la función legislativa que da origen a la norma fiscal.

• Explicará las formalidades y privilegios que la norma fiscal tiene en su proceso de conformación y características que llega a tener.

Lectura Recomendada:

• ARRIOJA VIZCAINO, Adolfo. “Derecho Fiscal”. Ed. Themis, México.

• JIMÉNEZ GONZÁLEZ, Antonio. “Lecciones de Derecho Tributario”. Ed. ECAFSA, México.

• SÁNCHEZ PIÑA, José. “Nociones de Derecho Fiscal”. Ed. PAC, México.

12. Los Sujetos en Materia Fiscal 12.1 Los sujetos activos. 12.2 Los sujetos pasivos. 12.3 El domicilio fiscal. 12.4 El responsable tributario. 12.5 La capacidad.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Analizará la función de cada sujeto de la relación jurídica tributaria.

• Explicará los diferentes tipos de domicilio fiscal y sus requisitos.

9

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

Lectura Recomendada:

UNIDADES DE APRENDIZAJE

• ARRIOJA VIZCAINO, Adolfo. “Derecho Fiscal”. Ed. Themis, México.

• JIMÉNEZ GONZÁLEZ, Antonio. “Lecciones de Derecho Tributario”. Ed. ECAFSA, México.

• SÁNCHEZ PIÑA, José. “Nociones de Derecho Fiscal”. Ed. PAC, México.

13. La Relación Jurídico Tributaria. 13.1 Concepto de relación jurídico-tributaria. 13.2 El hecho generador como conducta. 13.3 Concepto de obligación tributaria. 13.4 Características de la obligación tributaria.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Explicar las características de la obligación tributaria.

• Indicará en que consiste el hecho generador y el hecho imponible.

• Identificará las características de la obligación tributaria.

Lectura Recomendada:

• CARRASCO IRIARTE, Hugo. “Derecho Fiscal”. Ed. Oxford, México.

• DELGADILLO GUTIÉRREZ, Luís Humberto. “Principios de Derecho Tributario”. Ed. Limusa, México.

• DE LA GARZA, Sergio. F. “Derecho Financiero”. Ed. Porrúa, México.

14. La Obligación Fiscal. 14.1 Concepto de obligación fiscal. 14.2 Obligaciones sustantivas y obligaciones adjetivas. 14.3 Nacimiento de la obligación fiscal. 14.4 Efectos de las obligaciones fiscales. 14.5 El incumplimiento de la obligación fiscal. 14.6 Los derechos de los contribuyentes.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

10

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

• Diferenciará la obligación fiscal de la relación jurídica tributaria.

• Analizar los tipos de obligaciones de acuerdo a la ley de la materia.

• Analizar el nacimiento, obligatoriedad, efectos e incumplimiento de la obligación fiscal.

Lectura Recomendada:

• MARGAIN MANATOU, Emilio. “Introducción al estudio del Derecho Tributario

Mexicano”. Ed. Porrúa, México.

• RODRÍGUEZ LOBATO, Raúl. “derecho Fiscal”. Ed. Harla. México.

• CÓDIGO FISCAL FEDERAL VIGENTE

• JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.

15. Aspectos Estructurales de los Impuestos. 15.1 Los impuestos y su concepto. 15.2 Antecedentes históricos de los impuestos. 15.3 Teorías más representativas sobre los impuestos. 15.4 Clasificación de los impuestos. 15.5 Sujeto. 15.6 Objeto. 15.7 Fuente y base. 15.8 Renta neta y gravable. 15.9 Tasas proporcionales y diversos tipos de tarifas tributarias. 15.10 Recuperación de los impuestos y evasión. 15.11 Plazo para el pago.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Analizar el concepto de impuesto y su clasificación.

• Estudiar las diversas teorías sobre los impuestos.

• Comentar el objeto de los impuestos y sus fines.

Lectura Recomendada:

• CARRASCO IRIARTE, Hugo. “Derecho Fiscal “. Ed. Oxford, México.

• MARGAIN MANATOU, Emilio. “Introducción al estudio del Derecho Tributario”. Ed. Porrúa, México.

• SÁNCHEZ MIRANDA, Arnulfo.”Aplicación practica del Código fiscal”. Ed. ISEF, México.

11

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

• CÓDIGO FISCAL FEDERAL VIGENTE

• JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.

16. Destino y Efecto de las Contribuciones. 16.1 Destino de las contribuciones. 16.2 Repercusión. 16.3 Difusión. 16.4 Utilización del desgravamiento. 16.5 Absorción. 16.6 Amortización. 16.7 Capitalización. 16.8 Evasión.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Analizará las características de las contribuciones.

• Estudiará la clasificación de las contribuciones.

• Describir la tributación.

Lectura Recomendada:

• DELGADILLO GUTIÉRREZ, Luís Humberto. “Principios de Derecho Tributario”: Ed. Limusa, México.

• DE LA GARZA, Sergio F. “Derecho Financiero”. Ed Porrúa, México.

• JIMÉNEZ GONZÁLES, Antonio. “lecciones de Derecho Tributario”. Ed. ECAFSA, México

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS.

• CÓDIGO FISCAL FEDERAL VIGENTE

• JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN.

17. Procedimientos de Fiscalización y el Crédito Fiscal. 17.1 Transformación de la obligación tributaria sustantiva. 17.2 La determinación fiscal. 17.3 Las facultades de fiscalización de las autoridades fiscales. 17.4 La visita domiciliaria y la revisión de escritorio. 17.5 El crédito fiscal. 17.6 Los privilegios del crédito fiscal.

12

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Explicar la transformación de la obligación sustantiva.

• Identificar las diferentes forma s de determinación fiscal.

• Comentar las facultades de fiscalización de las autoridades fiscales.

• Estudiar la visita domiciliaría y sus requisitos.

• Indicar en que consiste el crédito fiscal y los privilegios del mismo.

Lectura Recomendada:

• CARRASCO IRIARTE, Hugo. “Derecho Fiscal”. Ed. Oxford, México.

• FERNÁNDEZ SAYARDI, Augusto. “Anotaciones al Código Fiscal Mexicano”. Ed. Porrúa, México.

• SÁNCHEZ LEÓN, Gregorio. “Derecho Fiscal Mexicano”, Ed. Porrúa, México. 2005.

• CÓDIGO FISCAL FEDERAL VIGENTE

18. La Extinción de la Obligación Fiscal. 18.1 El pago. 18.2 Compensación. 18.3 Prescripción. 18.4 Caducidad. 18.5 Condonación. 18.6 Cancelación.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Enunciar los diferentes pagos de crédito fiscal.

• Señalar los diferentes supuestos para que se de la compensación sobre los créditos fiscales.

• Diferencia el manejo de los términos de prescripción y de caducidad y en que casos operan.

• Señalar los diferentes casos en que procede la condonación.

• Explicar el alcance de la cancelación de los créditos fiscales.

13

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

Lectura Recomendada:

UNIDADES DE APRENDIZAJE

• ARRIOJA VIZCAINO, Adolfo. “Derecho Fiscal”. Ed. Themis, México.

• RODRÍGUEZ LOBATO, Raúl. “Derecho Fiscal”. Ed. Harla, México.

• SÁNCHEZ PIÑA, José de Jesús y Jorge Romero. “Código Fiscal de la Federación comentado”, Ed. PAC, México.

• CÓDIGO FISCAL FEDERAL VIGENTE

• JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

19. La Exención Tributaria, Estímulos Fiscales y Subsidios Fiscales. 19.1 No Sujeción y no Causación. 19.2 Constitucionalidad. 19.3 Los estímulos fiscales. 19.4 Los subsidios fiscales.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Enunciar las características de la exención fiscal.

• Precisará la diferencia entre la no sujeción y la no causación.

• Justificar la constitucionalidad de la exención.

• Explicar la aplicación de los estímulos fiscales.

• Explicar el objeto de los subsidios fiscales.

Lectura Recomendada:

• ARRIOJA VIZCAINO, Adolfo. “Derecho Fiscal”. Ed. Themis, México.

• RODRÍGUEZ LOBATO, Raúl. “Derecho Fiscal”. Ed. Harla, México.

• SÁNCHEZ MIRANDA, Arnulfo. “Aplicación Práctica del Código Fiscal”. Ed. ISEF, México.

• CÓDIGO FISCAL FEDERAL VIGENTE 20. El Procedimiento Administrativo.

20.1 La Administración Tributaria. 20.2 Registro de contribuyentes. 20.3 Consulta y solicitudes. 20.4 Los citatorios. 20.5 Las notificaciones. 20.6 Los requerimientos de obligaciones fiscales. 20.7 Las multas en materia fiscal. 20.8 Generalidades de la Ley Federal de Derechos del Contribuyente.

14

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Explicar las formas de operación de la administración pública en materia fiscal.

• Indicar la importancia del registro de los contribuyentes.

• Exponer los requisitos para la procedencia de consultas y solicitudes.

• Enunciar las diferentes notificaciones y sus requisitos.

Lectura Recomendada:

• DE LA GARZA, Sergio F. “Derecho financiero”. ED Porrúa, México.

• MARTÍNEZ LÓPEZ, Luís. “Derecho Fiscal Mexicano”. Ed. ECASA, México.

• NAVA NEGRETE, Alfonso. “Derecho administrativo”. Ed. Porrúa, México.

• SÁNCHEZ LEÓN, Gregorio. “derecho Fiscal Mexicano”.ED. Porrúa, México. 2005.

• CÓDIGO FISCAL FEDERAL VIGENTE

21. El Procedimiento Administrativo de Ejecución. 21.1 Concepto de procedimiento administrativo de ejecución. 21.2 Embargo precautorio. 21.3 Embargo de bienes. 21.4 Embargo de negociaciones. 21.5 Remate de bienes y negociaciones.

Objetivos Específicos:

Al terminar la unidad el alumno podrá:

• Precisar el concepto de procedimiento administrativo de ejecución.

• Identificará sus fases.

• Explicará los tipos de embargo y sus características.

• Enunciar los pasos del remate y sus negociaciones.

Lectura Recomendada:

• BURGOA ORIHUELA; Ignacio. “Garantías Individuales”. Ed. Porrúa, México.

• CARRILLO FLORES, Antonio. “La Justicia Federal y la Administración Pública”. Ed. Porrúa, México.

• DE LA GARZA, Sergio F. “Derecho financiero”. ED Porrúa, México.

• DELGADILLO GUTIÉRREZ, Luís Humberto. “Principios de Derecho Tributario”.Ed.

Limusa, México.

15

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

UNIDADES DE APRENDIZAJE

• SÁNCHEZ MIRANDA, Arnulfo. “Aplicación Práctica del Código Fiscal Federal”. Ed. ISEF, México.

• CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

• CÓDIGO FISCAL FEDERAL VIGENTE

• JURISPRUDENCIA DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN

ESTRATEGIAS DE APRENDIZAJE SUGERIDAS

BAJO LA CONDUCCIÓN DE UN DOCENTE QUE REALIZARÁ EL ALUMNO DE

MANERA INDEPENDIENTE

Presentar la planeación general del curso a desarrollar.

Aplicación de un diagnóstico previo acerca de las expectativas del estudiante.

Resaltar la importancia de la materia en el alcance del objetivo y del perfil profesional.

Propiciar el trabajo en equipo.

Vincular la teoría y la práctica a través de planteamiento y resolución de casos prácticos.

Fomentar la utilización de medios electrónicos para búsqueda, organización, procesamiento y presentación de información.

Fomentar la investigación de temas en las diferentes fuentes de información.

Propiciar que el estudiante valore sus actividades, reflexione y llegue a un proceso de auto-evaluación.

Inducir al estudiante en una constante dinámica de investigación tanto individual como en equipo.

Lectura previa de los temas.

Investigación individual y por equipo.

Elaboración de análisis y resúmenes, estableciendo conclusiones y propuestas.

16

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

ESTRATEGIAS DE APRENDIZAJE SUGERIDAS

BAJO LA CONDUCCIÓN DE UN DOCENTE QUE REALIZARÁ EL ALUMNO DE

MANERA INDEPENDIENTE

Exposición del profesor complementando la información, propiciando que los estudiantes planteen y den respuesta a sus dudas mediante un análisis grupal.

CRITERIOS Y PROCEDIMIENTOS DE EVALUACIÓN Y ACREDITACIÓN

Considerar la evaluación como un indicador para enriquecer el proceso de aprendizaje. Además de los exámenes tradicionales se recomienda tome en cuenta: Realizar un diagnóstico del grupo al inicio del curso. El desempeño del estudiante en las actividades desarrolladas con la materia. La participación individual del alumno en la clase. La participación en grupos de discusión. Presentación de los informes de las investigaciones. Exposición de los temas apoyados en diferentes métodos y medios didácticos. Resolución de casos prácticos. Evaluación del curso. Evaluación por el profesor al grupo y, a cada integrante del mismo. Los integrantes del grupo evaluarán al profesor.

Respecto de los criterios de acreditación se tomará en consideración: Asistencia del alumno a un mínimo del 75% de las sesiones. Entrega por el alumno de los trabajos, en la fecha que se estipule. Efectuar los exámenes correspondientes el día que se haya determinado. Obtener como resultado de las evaluaciones una calificación mínima de “6” Entrega en la fecha acordada de los productos de trabajo parciales, como

resúmenes, informes, etc.

Anotar los porcentajes para cada opción:

Exámenes Parciales ( 2 ) = 60 % Participación individual y grupal 20 %

Trabajos finales análisis de temas, resúmenes e informes 20 %

Total = 100 % Cada maestro puede, con base en su libertad de cátedra, optar por colocar la carga porcentual en

otro orden. Los exámenes parciales y los exámenes final, extraordinario y de regularización, se rigen por la normativa vigente de la UMSNH.

17

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

MATERIALES Y RECURSOS DE APOYO

Audiovisuales: ( X ) Videos ( X ) Sonoramas ( ) Otro(s)

Descripción:

Visuales:

Descripción:

Auditivas:

Descripción:

( X ) Rotafolio ( X ) Acetatos ( X ) Diapositivas ( ) Otros(s)

( ) Grabaciones ( ) Radio ( ) Otro(s)

Recursos de apoyo: ( ) Laboratorio(s) ( ) Taller(es) ( ) Otro(s) ( ) Recursos Electrónicos (Publicaciones en línea, e - manuales, bases de datos)

Descripción: Apoyo del laboratorio de computación / Introducción al uso de Internet para la investigación.

Otro(s):

Descripción:

Se puede establecer la posibilidad de visitas a instituciones públicas vinculadas con la materia objeto del aprendizaje del alumno.

BIBLIOGRAFÍA OBLIGATORIA

TIPO TITULO AUTOR EDITORIAL AÑO

1

LIBRO

Lecciones de Derecho Tributario. Antonio Jiménez González.

ECAFSA.

2

LIBRO

Derecho Fiscal. Adolfo Arrioja Vizcaíno.

Themis.

3

LIBRO

Principios de Derecho Tributario.

Luís Humberto Delgadillo Gutiérrez.

Limusa.

4

LIBRO

Derecho Fiscal Mexicano. Gregorio Sánchez León.

Cárdenas Editores.

5

LIBRO

Derecho Fiscal.

Refugio de Jesús Fernández Martines.

Mc. Graw Hill.

6

LIBRO Aplicación Práctica del Código Fiscal.

Arnulfo Sánchez Miranda.

ISEF.

7

LIBRO Introducción al Derecho Financiero.

Jorge Méndez Galeana.

Trillas.

8

LIBRO

Derecho Financiero. Dolores Beatriz Chapoy Bonifaz.

Mc. Graw Hill.

18

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

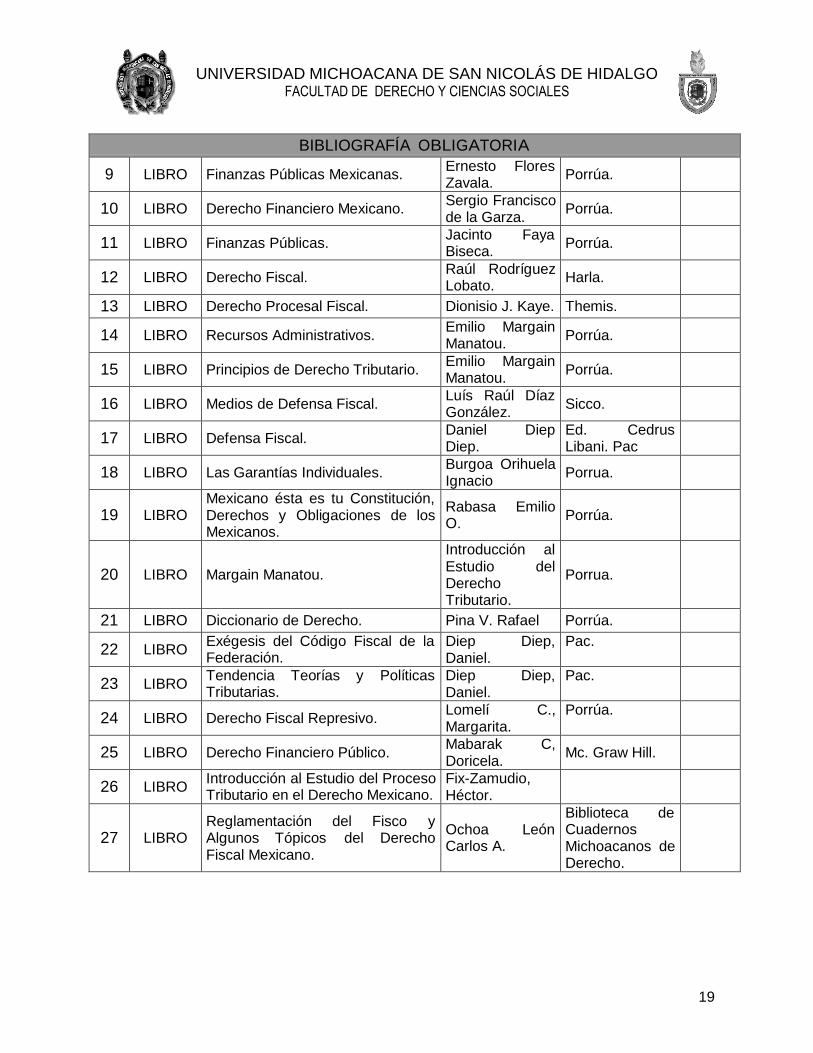

BIBLIOGRAFÍA OBLIGATORIA

9

LIBRO

Finanzas Públicas Mexicanas. Ernesto Flores Zavala.

Porrúa.

10

LIBRO

Derecho Financiero Mexicano. Sergio Francisco de la Garza.

Porrúa.

11

LIBRO

Finanzas Públicas. Jacinto Faya Biseca.

Porrúa.

12

LIBRO

Derecho Fiscal. Raúl Rodríguez Lobato.

Harla.

13 LIBRO Derecho Procesal Fiscal. Dionisio J. Kaye. Themis.

14

LIBRO

Recursos Administrativos. Emilio Margain Manatou.

Porrúa.

15

LIBRO

Principios de Derecho Tributario. Emilio Margain Manatou.

Porrúa.

16

LIBRO

Medios de Defensa Fiscal. Luís Raúl Díaz González.

Sicco.

17

LIBRO

Defensa Fiscal. Daniel Diep Diep.

Ed. Cedrus Libani. Pac

18

LIBRO

Las Garantías Individuales. Burgoa Orihuela Ignacio

Porrua.

19

LIBRO Mexicano ésta es tu Constitución, Derechos y Obligaciones de los Mexicanos.

Rabasa Emilio O.

Porrúa.

20

LIBRO

Margain Manatou.

Introducción al Estudio del Derecho Tributario.

Porrua.

21 LIBRO Diccionario de Derecho. Pina V. Rafael Porrúa.

22

LIBRO Exégesis del Código Fiscal de la Federación.

Diep Diep, Daniel.

Pac.

23

LIBRO Tendencia Teorías y Políticas Tributarias.

Diep Diep, Daniel.

Pac.

24

LIBRO

Derecho Fiscal Represivo. Lomelí C., Margarita.

Porrúa.

25

LIBRO

Derecho Financiero Público. Mabarak C, Doricela.

Mc. Graw Hill.

26

LIBRO Introducción al Estudio del Proceso Tributario en el Derecho Mexicano.

Fix-Zamudio, Héctor.

27

LIBRO

Reglamentación del Fisco y Algunos Tópicos del Derecho Fiscal Mexicano.

Ochoa León Carlos A.

Biblioteca de Cuadernos Michoacanos de Derecho.

19

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

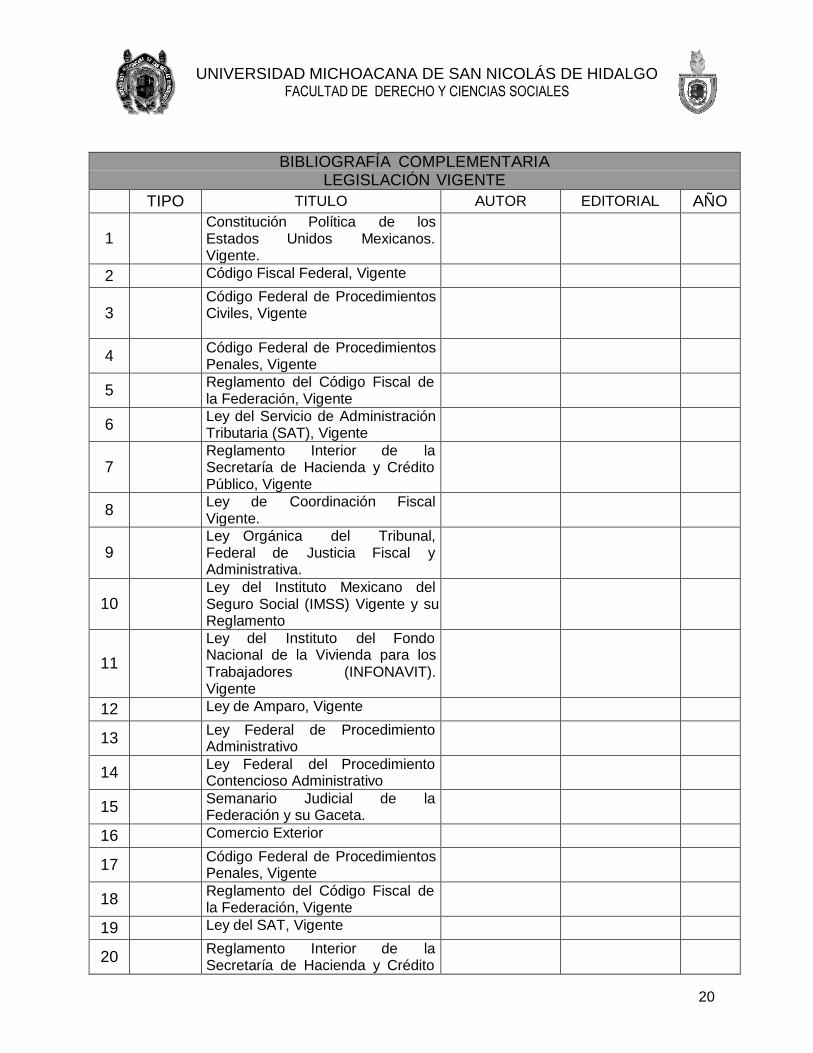

BIBLIOGRAFÍA COMPLEMENTARIA LEGISLACIÓN VIGENTE

TIPO TITULO AUTOR EDITORIAL AÑO

1 Constitución Política de los

Estados Unidos Mexicanos. Vigente.

2 Código Fiscal Federal, Vigente

3 Código Federal de Procedimientos

Civiles, Vigente

4 Código Federal de Procedimientos

Penales, Vigente

5 Reglamento del Código Fiscal de

la Federación, Vigente

6 Ley del Servicio de Administración

Tributaria (SAT), Vigente

7 Reglamento Interior de la

Secretaría de Hacienda y Crédito Público, Vigente

8 Ley de Coordinación Fiscal

Vigente.

9 Ley Orgánica del Tribunal,

Federal de Justicia Fiscal y Administrativa.

10 Ley del Instituto Mexicano del

Seguro Social (IMSS) Vigente y su Reglamento

11

Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Vigente

12 Ley de Amparo, Vigente

13 Ley Federal de Procedimiento

Administrativo

14 Ley Federal del Procedimiento

Contencioso Administrativo

15 Semanario Judicial de la

Federación y su Gaceta.

16 Comercio Exterior

17 Código Federal de Procedimientos

Penales, Vigente

18 Reglamento del Código Fiscal de

la Federación, Vigente

19 Ley del SAT, Vigente

20 Reglamento Interior de la

Secretaría de Hacienda y Crédito

20

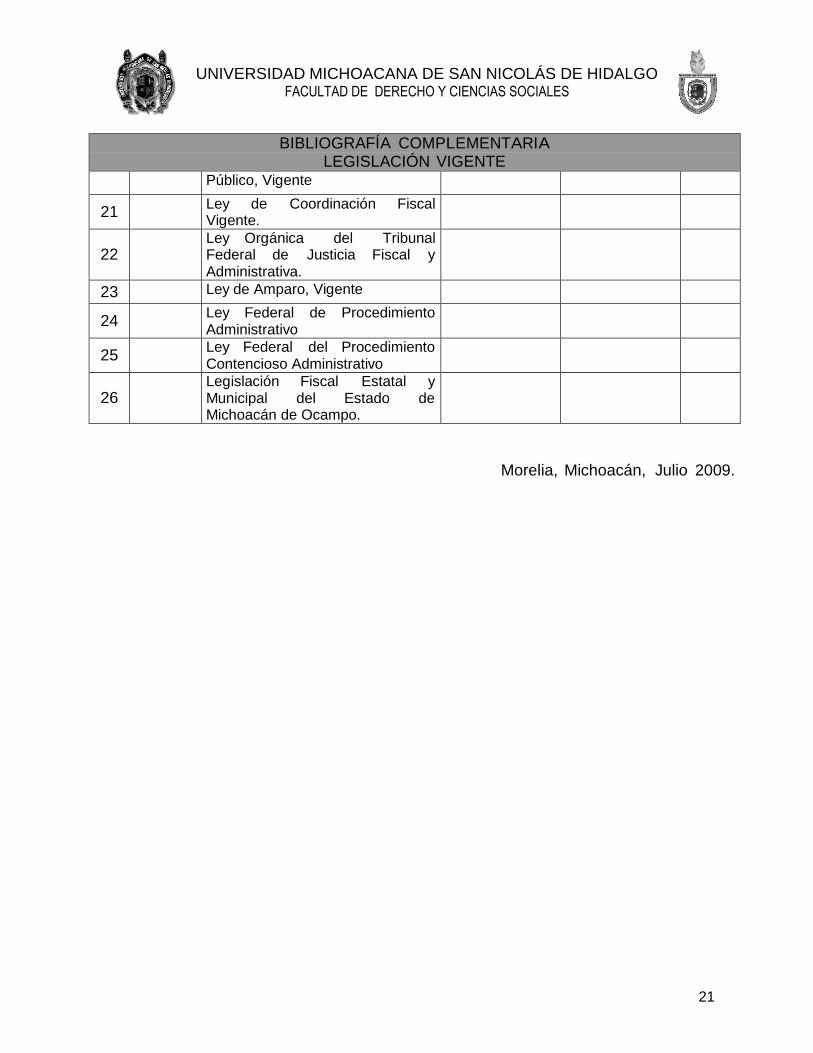

UNIVERSIDAD MICHOACANA DE SAN NICOLÁS DE HIDALGO FACULTAD DE DERECHO Y CIENCIAS SOCIALES

BIBLIOGRAFÍA COMPLEMENTARIA LEGISLACIÓN VIGENTE

Público, Vigente

21 Ley de Coordinación Fiscal

Vigente.

22 Ley Orgánica del Tribunal

Federal de Justicia Fiscal y Administrativa.

23 Ley de Amparo, Vigente

24 Ley Federal de Procedimiento

Administrativo

25 Ley Federal del Procedimiento

Contencioso Administrativo

26 Legislación Fiscal Estatal y

Municipal del Estado de Michoacán de Ocampo.

Morelia, Michoacán, Julio 2009.

21