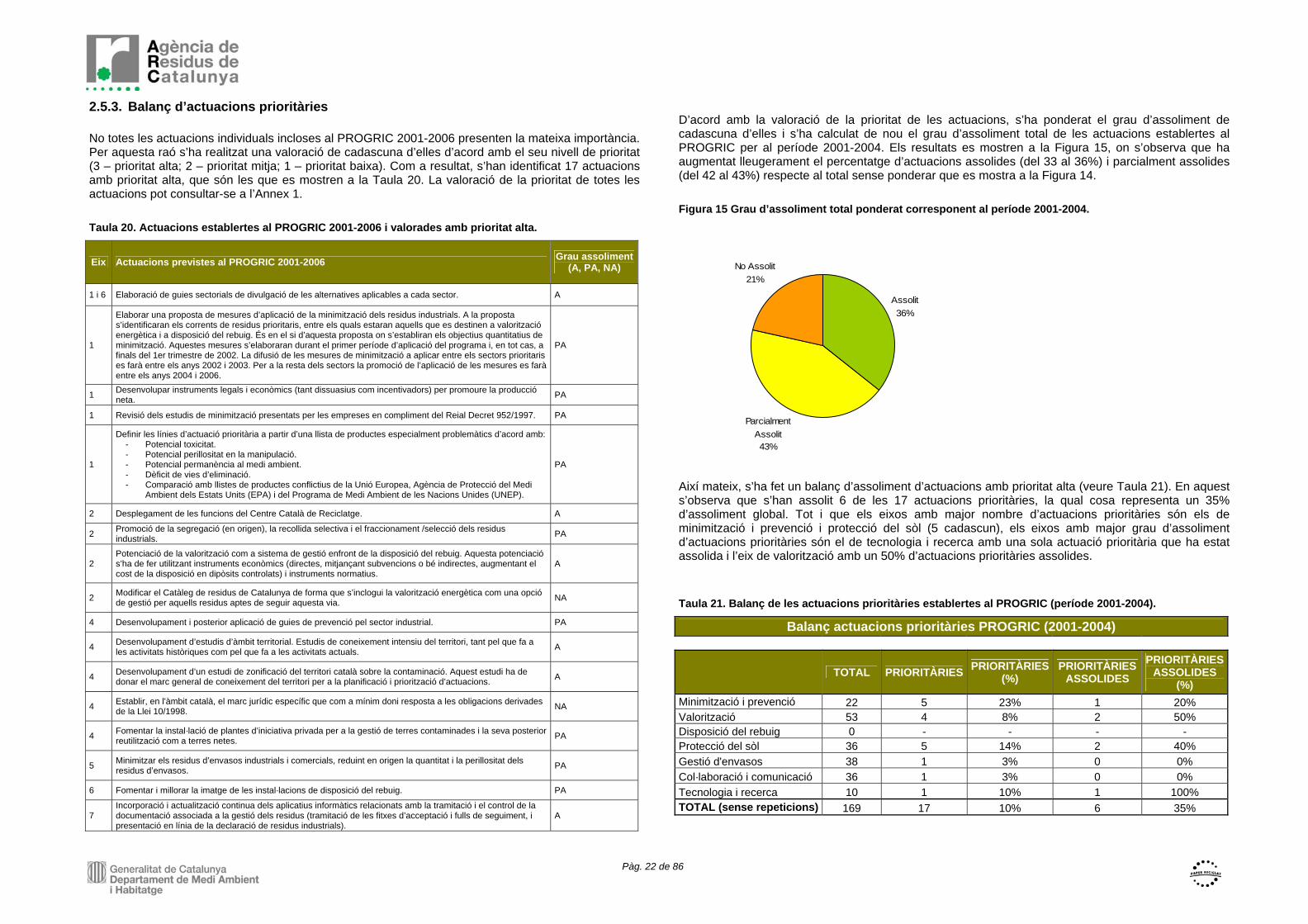

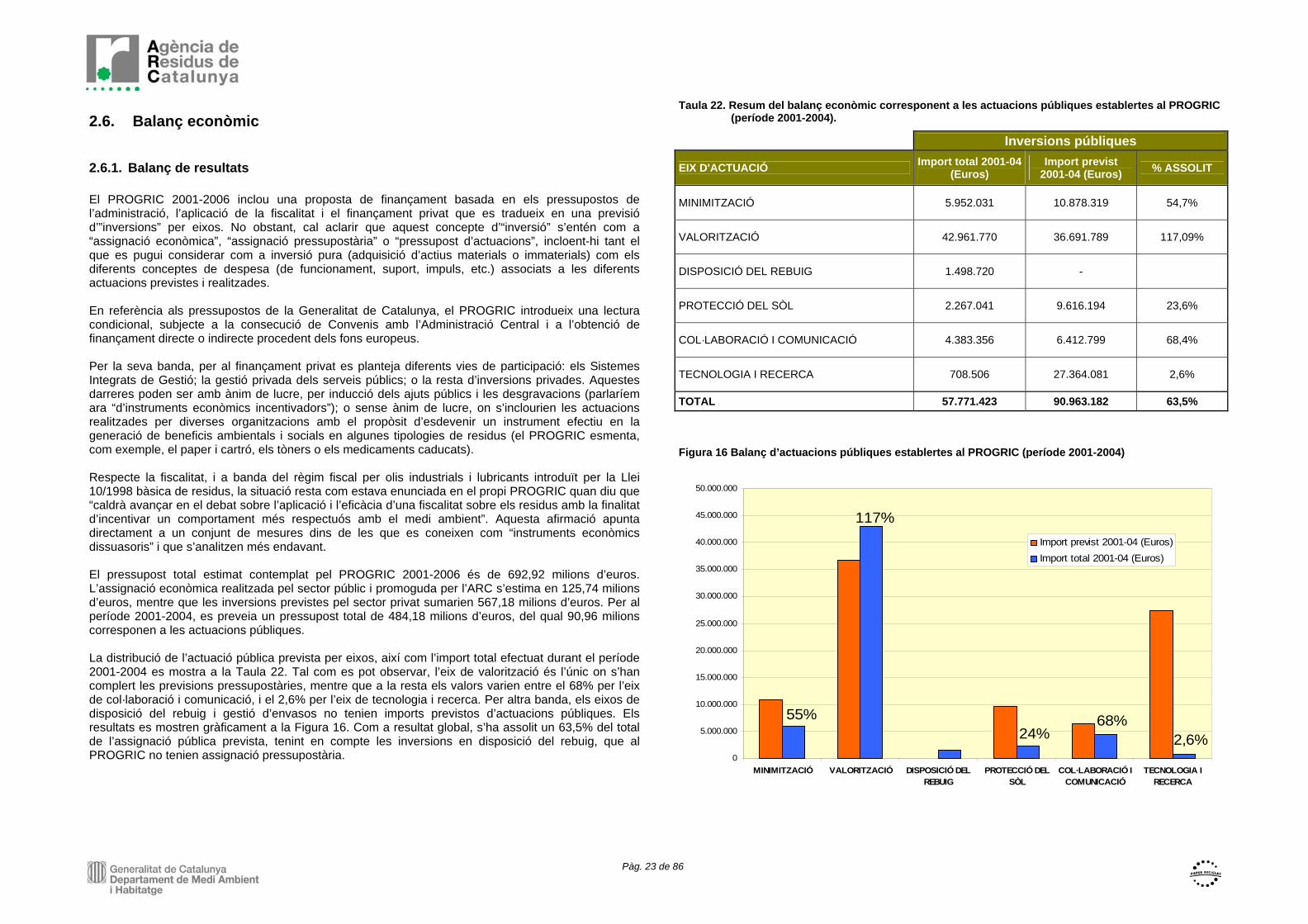

Programa de gestió - arc.cat · marc legal i l’avaluació del model de gestió, s’identifiquen...

86

Programa de gestió de residus industrials de Catalunya PROGRIC (2001-2006) Revisió pel període 2004-2006 Revisió aprovada al Consell de Direcció de l’Agència de Residus de Catalunya, de 18 de setembre de 2006 r Generalitat de Catalunya Departament de Medi Ambient i Habitatge

Transcript of Programa de gestió - arc.cat · marc legal i l’avaluació del model de gestió, s’identifiquen...

10

Programa de gestió de residus industrialsde Catalunya PROGRIC(2001-2006)

Revisió pel període 2004-2006

Revisió aprovada al Consell de Direcció de l’Agència de Residus de Catalunya, de 18 de setembre de 2006r

Generalitat de CatalunyaDepartament de Medi Ambienti Habitatge

Pàg. 2 de 86

REVISIÓ DEL PROGRAMA DE GESTIÓ DE RESIDUS INDUSTRIALS DE CATALUNYA (PROGRIC). Glossari ....................................................................................................................................................4 1. Introducció..............................................................................................................................5

1.1. Antecedents............................................................................................................................5 1.2. Objectius.................................................................................................................................5 1.3. Metodologia............................................................................................................................5

2. Balanç del PROGRIC 2001-2004...........................................................................................6 2.1. Marc general: sector productiu i serveis ambientals ..............................................................6

2.1.1. Conceptes bàsics .............................................................................................................6 2.1.2. Generació de residus: sector productiu i serveis ambientals ...........................................6

2.2. Evolució de la generació de residus industrials......................................................................9 2.3. Evolució de la gestió dels residus industrials .......................................................................13 2.4. Grau d’assoliment d’objectius generals................................................................................16

2.4.1. Objectius sobre la generació ..........................................................................................16 2.4.2. Objectius sobre les vies de gestió ..................................................................................16

2.5. Balanç d’actuacions..............................................................................................................18 2.5.1. General...........................................................................................................................18 2.5.2. Balanç d’actuacions per eixos ........................................................................................19 2.5.3. Balanç d’actuacions prioritàries......................................................................................22

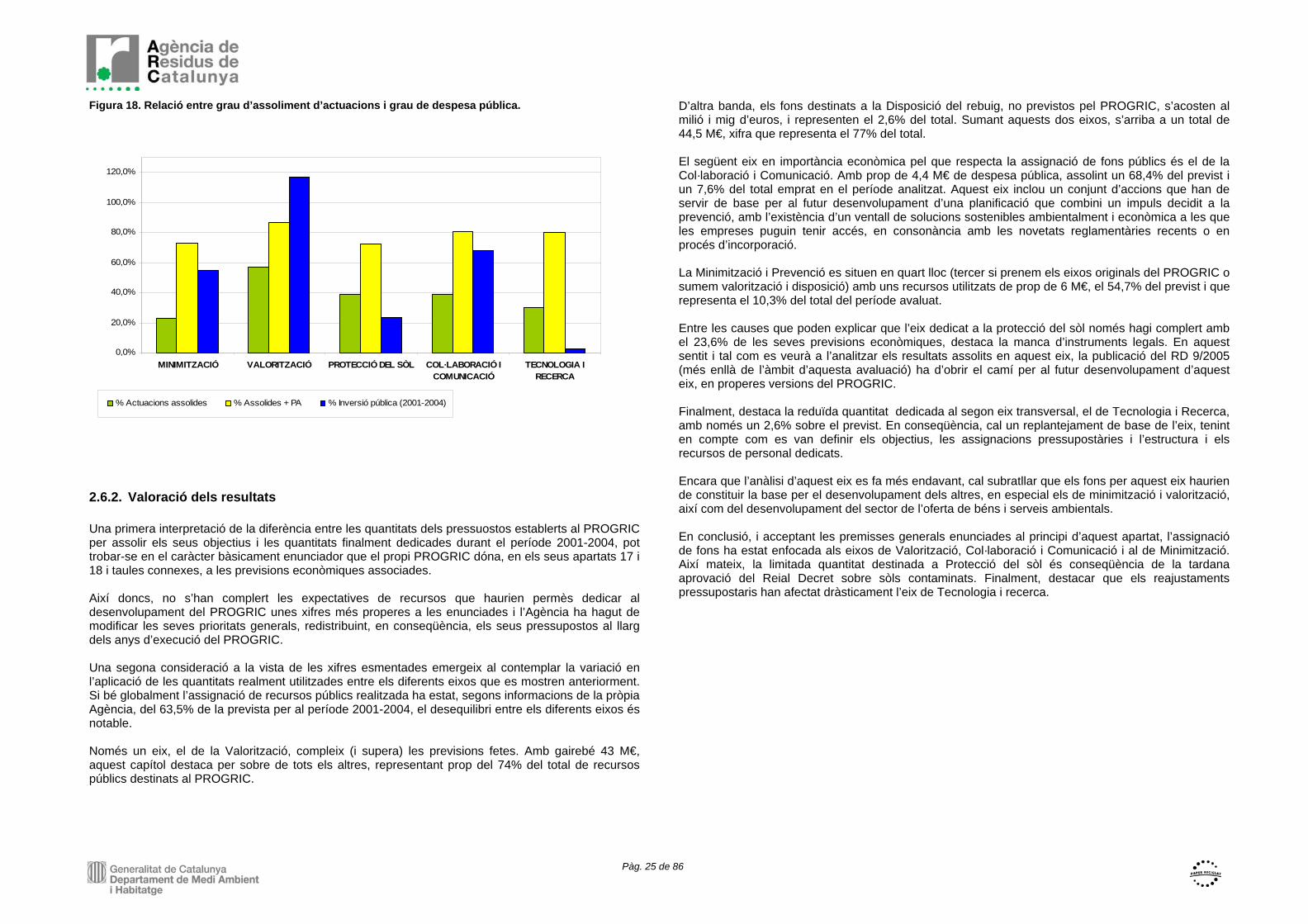

2.6. Balanç econòmic ..................................................................................................................23 2.6.1. Balanç de resultats .........................................................................................................23 2.6.2. Valoració dels resultats ..................................................................................................25

3. Evolució del marc normatiu ..................................................................................................26 3.1. Intervenció Integral de l’Administració Ambiental.................................................................26

3.1.1. Actualització marc legal..................................................................................................26 3.1.2. Consideracions per al PROGRIC ...................................................................................26

3.2. Normativa marc ....................................................................................................................26 3.2.1. Actualització marc legal..................................................................................................26 3.2.2. Consideracions per al PROGRIC ...................................................................................26

3.3. Procediments de gestió ........................................................................................................27 3.3.1. Actualització marc legal..................................................................................................27 3.3.2. Consideracions per al PROGRIC ...................................................................................27

3.4. Instal·lacions de gestió de residus........................................................................................27 3.4.1. Actualització marc legal..................................................................................................27 3.4.2. Consideracions per al PROGRIC ...................................................................................28

3.5. Envasos................................................................................................................................28 3.5.1. Actualització marc legal..................................................................................................28 3.5.2. Consideracions per al PROGRIC ...................................................................................29

3.6. Residus específics................................................................................................................29 3.6.1. Actualització marc legal..................................................................................................29 3.6.2. Consideracions per al PROGRIC ...................................................................................30

3.7. Sòls contaminats ..................................................................................................................31 3.7.1. Actualització marc legal..................................................................................................31 3.7.2. Consideracions per al PROGRIC ...................................................................................31

3.8. Tendències en la normativa europea ...................................................................................31 3.8.1. Sisè Programa d’Acció de la Comunitat Europea en matèria de Medi Ambient 2010 .........31 3.8.2. Un pas endavant en el consum sostenible de recursos: estratègia temàtica sobre prevenció

i reciclatge de residus. COM(2005)666................................................................................32

3.8.3. Una estratègia temàtica per a la protecció del sòl. COM (2002) 179 .................................. 32 4. Avaluació del model de gestió ............................................................................................. 33

4.1. Eines del model de gestió.................................................................................................... 33 4.1.1. Els registres ................................................................................................................... 33 4.1.2. Catàleg de Residus de Catalunya.................................................................................. 33 4.1.3. Declaració Anual de Residus Industrials........................................................................ 33 4.1.4. Manual de gestió de residus industrials ......................................................................... 34 4.1.5. Control de la gestió dels residus industrials................................................................... 35 4.1.6. Punts forts i punts febles................................................................................................ 35

4.2. Instruments econòmics ........................................................................................................ 36 5. Avaluació dels eixos d’actuació ........................................................................................... 38

5.1. Minimització i prevenció....................................................................................................... 38 5.1.1. Introducció...................................................................................................................... 38 5.1.2. Avaluació general de l’eix .............................................................................................. 38 5.1.3. Assignació econòmica ................................................................................................... 40 5.1.4. Conclusions.................................................................................................................... 40

5.2. Valorització .......................................................................................................................... 41 5.2.1. Introducció i avaluació general....................................................................................... 41 5.2.2. Els sectors privats de reciclatge..................................................................................... 41 5.2.3. Els serveis públics de valorització.................................................................................. 43 5.2.4. La valorització energètica .............................................................................................. 46 5.2.5. Tractament específic de residus en petites quantitats ................................................... 47 5.2.6. Avaluació de les actuacions efectuades ........................................................................ 47 5.2.7. Balanç econòmic de les actuacions efectuades ............................................................ 48 5.2.8. Conclusions.................................................................................................................... 48

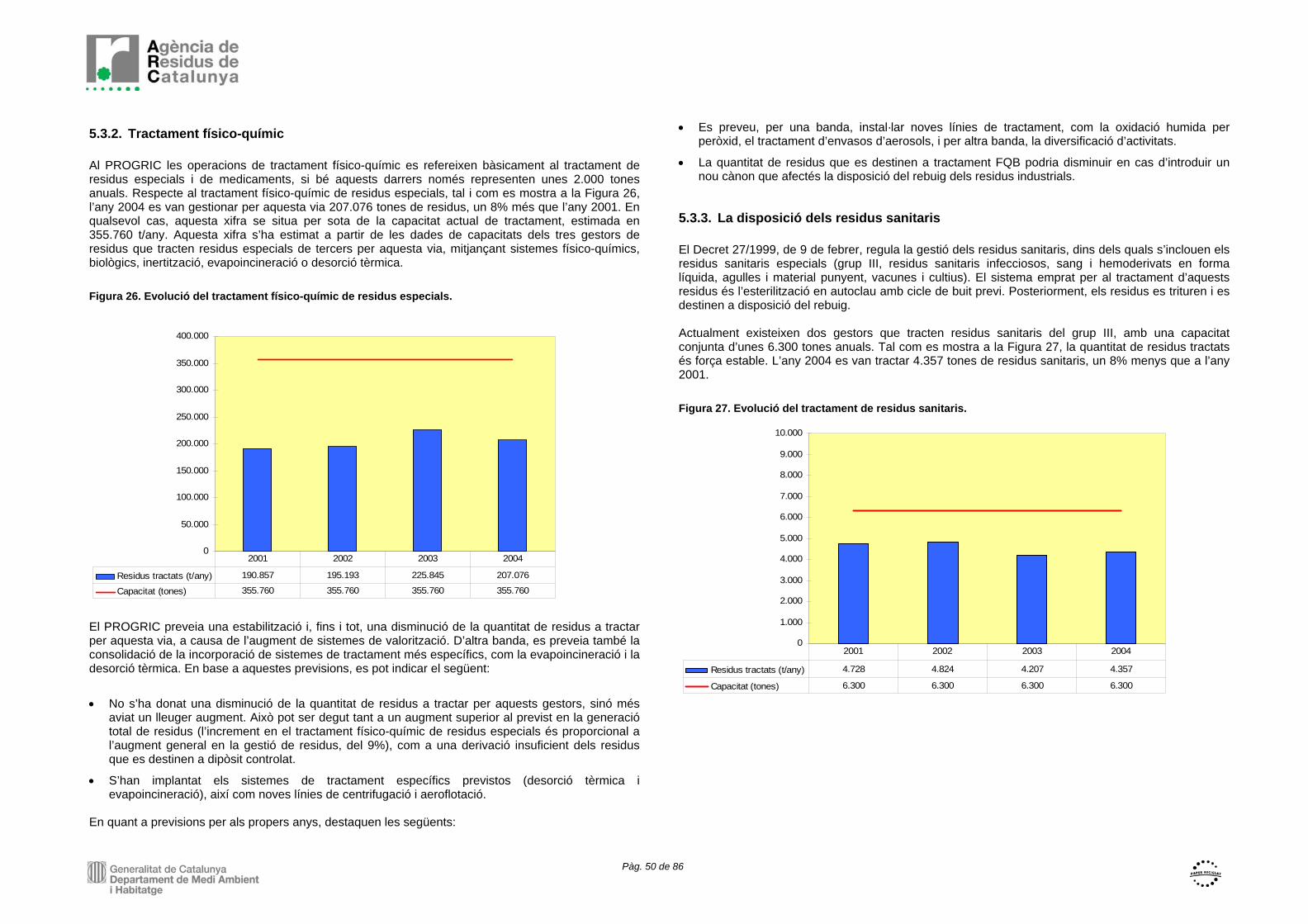

5.3. Disposició del rebuig............................................................................................................ 49 5.3.1. Introducció i avaluació general....................................................................................... 49 5.3.2. Tractament físico-químic................................................................................................ 50 5.3.3. La disposició dels residus sanitaris................................................................................ 50 5.3.4. Incineració...................................................................................................................... 51 5.3.5. Dipòsits controlats.......................................................................................................... 52 5.3.6. Avaluació de les actuacions efectuades ........................................................................ 53 5.3.7. Balanç econòmic de les actuacions efectuades ............................................................ 53 5.3.8. Conclusions.................................................................................................................... 53

5.4. Protecció del sòl................................................................................................................... 55 5.4.1. Introducció i avaluació general....................................................................................... 55 5.4.2. Avaluació de les actuacions efectuades ........................................................................ 56 5.4.3. Balanç de les actuacions efectuades............................................................................. 57 5.4.4. Balanç econòmic de les actuacions efectuades ............................................................ 58 5.4.5. Conclusions.................................................................................................................... 58

5.5. Gestió d’envasos comercials i industrials ............................................................................ 60 5.5.1. Introducció...................................................................................................................... 60 5.5.2. Avaluació general........................................................................................................... 60 5.5.3. Actuacions fonamentades en l’acompliment de l’actual marc legal ............................... 60 5.5.4. Objectius quantitatius relatius als residus d’envasos..................................................... 61 5.5.5. Actuacions sobre sistemes de minimització, segregació, recollida, reutilització,

reciclatge, altres operacions de valorització i disposició d’envasos industrials i comercials ...................................................................................................................... 63

5.5.6. Balanç econòmic de les actuacions realitzades............................................................. 64 5.5.7. Conclusions.................................................................................................................... 64

5.6. Col·laboració, flexibilitat, informació i comunicació .............................................................. 65 5.6.1. Introducció i avaluació general....................................................................................... 65 5.6.2. Actuacions sobre la minimització ................................................................................... 65

Pàg. 3 de 86

5.6.3. Actuacions sobre la valorització .....................................................................................65 5.6.4. Actuacions sobre el model de gestió de residus ............................................................65 5.6.5. Actuacions sobre la disposició del rebuig.......................................................................65 5.6.6. Actuacions sobre la protecció del sòl .............................................................................66 5.6.7. Balanç econòmic de les actuacions efectuades.............................................................66 5.6.8. Conclusions ....................................................................................................................66

5.7. Tecnologia i recerca .............................................................................................................67 5.7.1. Introducció i avaluació general .......................................................................................67 5.7.2. Avaluació de les actuacions efectuades.........................................................................67 5.7.3. Balanç econòmic de les actuacions realitzades .............................................................67 5.7.4. Conclusions ....................................................................................................................68

6. Conclusions generals i consideracions per al període actual de vigència i pel nou Programa 69

6.1. Conclusions generals de la revisió del PROGRIC coresponent al període 2001-2004 .......69 6.2. Consideracions per al període de vigència del PROGRIC 2005-2006.................................69 6.3. Consideracions per al nou Programa...................................................................................71 6.4. Síntesi línies d’actuació per al nou Programa ......................................................................74

ANNEX 1. Actuacions previstes, realitzades i priorització .....................................................................75

Pàg. 4 de 86

Glossari ADR - Acuerdo Europeo relativo al transporte internacional de mercancías peligrosas por carretera. ARC – Agència de Residus de Catalunya. ASRI – Avaluació simplificada de riscos per a activitats industrials. BREF –Reference Document on Best Available Techniques. CCR – Centre Català del Reciclatge. CEMA – Centre per l’Empresa i el Medi Ambient. CER - Catàleg Europeu de Residus. CFC – Clorofluorocarbonis. COV – Compost orgànic volàtil. CRC – Catàleg de Residus de Catalunya. CRT – Centre de Recuperació i Transferència. DAOM – Diagnòstic Ambiental d’Oportunitats de Minimització. DARI – Declaració Anual de Residus Industrials. DMA – Departament de Medi Ambient. EMAS – Eco-management and Audit Scheme / Sistema comunitari d’ecogestió i auditoria. FA – Fitxa d’Acceptació. FQB – Físico-químic-biològic. FS – Full de Seguiment. FSI – Full de Seguiment Itinerant. GIS – Geographical Information System / Sistemes d’Informació Geogràfica. IDESCAT – Institut d’Estadística de Catalunya. IIAA – Intervenció Integral de l’Administració Ambiental. IPI – Índex de Producció Industrial. IPPC – Integrated Pollution Prevention and Control / Prevenció i control integrats de la contaminació. IPS – Informe Preliminar de Situació. ISO – International Standard Organisation. JRR – Justificant de Recepció de Residu. MER – Material Específic de Risc. MNM – Metalls en estat No Metàl·lic. MMA – Ministerio de Medio Ambiente. MTD – Millor Tècnica Disponible. PCB –Policlorobifenils. PEP – Plans Empresarials de Prevenció. PGREC – Programa General de Residus Especials de Catalunya. PiME – Petita i Mitjana Empresa. PNFU – Pneumàtics Fora d’ús. PNRSC – Plan Nacional de Remediación de Suelos Contaminados. PROGRIC - Programa de Gestió de Residus Industrials de Catalunya. RAEE – Residus d’Aparells Elèctrics i Electrònics. REPQ – Residus Especials en Petites Quantitats. RSU – Residus Sòlids Urbans. RTP – Residus Tòxics i Perillosos. SDDR – Sistema de Dipòsit, Devolució i Retorn. SDR – Sistema Documental de Residus. SIG – Sistema Integrat de Gestió. VAB – Valor Afegit Brut. VFU – Vehicle fora d’Ús.

Pàg. 5 de 86

1. Introducció

1.1. Antecedents L’actual Programa de Gestió de Residus Industrials de Catalunya (PROGRIC) té vigència per al període 2001-2006. Per tal d’esdevenir una eina flexible i àgil, el Programa preveia realitzar dues revisions del mateix als anys 2003 i 2005, amb la finalitat d’adaptar-se als possible canvis futurs (normatius, tecnològics, etc.) i als objectius específics fixats en els diferents eixos d’actuació. Al 2005 s’ha iniciat una revisió de detall del Programa, que alhora ha de permetre establir les bases per a l’elaboració del nou PROGRIC 2007-2012, revisió que es presenta aquí.

1.2. Objectius Aquest document de revisió del PROGRIC té els següents objectius:

1. Analitzar l’evolució amb les dades disponibles de la generació i gestió dels residus industrials a Catalunya (2001-2004).

2. Determinar el grau d’assoliment dels objectius i de les actuacions dels diferents eixos definits pel PROGRIC 2001-2006, així com identificar les causes de les possibles desviacions.

3. Avaluar els resultats i tendències dels diferents eixos d’actuació, per tal d’identificar els principals factors o punts crítics que han de servir per a la formulació de les bases del nou PROGRIC.

1.3. Metodologia Per tal de donar resposta als objectius plantejats, la revisió del PROGRIC s’ha dut a terme d’acord amb la metodologia que es representa a la Figura 1, i que es descriu a continuació:

1. Revisió del balanç del PROGRIC 2001-2004: s’ha fet ús de la informació i les dades disponibles per al període 2001-2004, per analitzar l’evolució de la generació i gestió dels residus industrials; el grau d’assoliment dels objectius generals de gestió; el grau d’assoliment d’actuacions previstes i prioritàries; i finalment el balanç de pressupostos.

2. Evolució del marc normatiu: s’han identificat els principals canvis en el marc normatiu, que poden tenir conseqüències en la generació i gestió dels residus, tant durant el període analitzat (2001-2004) com en anys posteriors, per tal de preveure els possibles efectes sobre el nou PROGRIC.

3. Estudi i avaluació del model de gestió: s’analitzen les eines del model de gestió de residus industrials de Catalunya, per tal d’identificar punts forts i punts febles. Es revisen també els diferents instruments econòmics aplicats.

4. Avaluació dels eixos del PROGRIC: s’avaluen en detall els resultats i les tendències observades en els set eixos d’actuació del PROGRIC, en base a la informació recopil·lada en les anteriors fases.

5. Conclusions i bases pel nou PROGRIC: d’acord amb l’avaluació dels diferents eixos, l’evolució del marc legal i l’avaluació del model de gestió, s’identifiquen un conjunt de consideracions que han de servir de base per a l’elaboració del nou PROGRIC. S’identifiquen també aquelles actuacions susceptibles de ser executades o iniciades durant la resta del període de vigència del PROGRIC actual, per tal de corregir tendències o bé preparar el nou Programa.

Figura 1. Metodologia de la revisió del PROGRIC.

1. Balanç PROGRIC 2001-2004

4. Avaluació eixos PROGRIC

5. Conclusions i bases pel nou PROGRIC

2. Evolució marc normatiu

3. Avaluació model de gestió

1. Balanç PROGRIC 2001-2004

4. Avaluació eixos PROGRIC

5. Conclusions i bases pel nou PROGRIC

2. Evolució marc normatiu

3. Avaluació model de gestió

.

Pàg. 6 de 86

2. Balanç del PROGRIC 2001-2004

2.1. Marc general: sector productiu i serveis ambientals

2.1.1. Conceptes bàsics En aquest apartat s’inclou una descripció d’alguns conceptes bàsics necessaris per a la interpretació del balanç de la generació i gestió dels residus industrials a Catalunyha durant el període 2001-2004: • Residus industrials D’acord amb la normativa vigent1 a Catalunya, els residus industrials es defineixen de la següent manera:

“Residus industrials: materials sòlids, gasosos o líquids resultants d’un procés de fabricació, de transformació, d’utilització, de consum o de neteja el productor o posseïdor dels quals té voluntat de

desprendre-se’n i que [...] no poden ésser considerats residus municipals” En aquest sentit, els residus industrials es refereixen, principalment, a aquells que es generen a les activitats productives o manufactureres. L’àmbit d’aplicació del PROGRIC 2001-2006, tal com es defineix en el seu capítol 6, considera tres grups de residus:

- Residus que s’originen a les indústries, independentment de la seva classificació (especials, no especials i inerts). Aquests residus es declaren a les DARI (tal com s’indica més endavant) i es troben classificats en el Catàleg de Residus de Catalunya.

- Determinats fluxos de residus d’origen municipal, la gestió dels quals s’ha de coordinar amb el

Programa de gestió de residus municipals (PROGREMIC):

o Medicaments caducats. o Vehicles fora d’ús. o Pneumàtics. o Dissolvents, pintures i vernissos. o Frigorífics i electrodomèstics que continguin substàncies perilloses. o Residus ofimàtics. o Residus fotogràfics. o Olis minerals. o Residus de tintoreries. o Piles. o Fluorescents i llums de vapor de mercuri. o Envasos comercials. o Altres.

- Residus que no poden considerar-se ni industrials ni domèstics: terres i residus de la

construcció contaminats, residus procedents del dragatge de sediments, residus oliosos i aigües contaminades procedents de vaixells i residus sanitaris.

1 Llei 15/2003, de 13 de juny, de modificació de la Llei 6/1993, del 15 de juliol, reguladora dels residus.

• La Declaració Anual de Residus Industrials (DARI) La Declaració Anual de Residus Industrials (DARI) és l’acreditació documental de les dades dels residus produïts per cada centre de producció en el període d’un any natural. En termes generals, segons el Decret 93/1999, de 6 d'abril, sobre procediments de gestió de residus, estan obligades a estar inscrites com a productores i a fer la Declaració Anual de Residus Industrials (DARI) totes aquelles empreses que realitzen una activitat industrial i/o tenen processos de fabricació. En canvi, les empreses de serveis i/o comerços no han d’estar inscrites i sols en el cas de produir més de 10 t per any de residus perillosos han de fer la DARI. No obstant, cal tenir present que dins de les activitats que realitzen la DARI están incloses les pròpies empreses de gestió de residus (abocadors, dipòsits controlats, plantes de reciclatge, etc.), així com les de sanejament (depuradores, neteja de vies públiques, etc.). En aquest sentit, les estadístiques habituals de generació de residus realitzades per l’ARC fins al moment inclouen les dades del conjunt d’empreses registrades com a productors de residus que han de fer la DARI, amb independència de la seva activitat. En el següent apartat es presentaran els resultats d’una anàlisi preliminar de les dades de generació tenint en compte els diferents grans grups d’activitat: indústries i serveis ambientals (gestors i depuradores). • Residus tractats pels gestors de residus de Catalunya Les empreses de gestió de residus s’han d’inscriure al Registre General de Gestors de Residus de Catalunya, la finalitat del qual és facilitar el control de la gestió ambientalment correcta dels residus i donar publicitat a les activitats de gestió. Les empreses de gestió de residus de Catalunya declaren periòdicament les dades de quantitats i tipus de residus tractats a les seves instal·lacions. A partir d’aquestes dades l’ARC elabora les memòries estadístiques que permeten avaluar els residus que es tracten a les instal·lacions ubicades a Catalunya. Així, és important considerar que els resultats d’aquestes estadístiques no tenen perquè coincidir exactament amb les dades de gestió declarades a les DARI, per diferents motius:

- Un percentatge dels residus tractats pels gestors procedeixen de productors que no tenen l’obligació de realitzar la DARI (com per exemple, determinades activitats comercials).

- Part dels residus generats es tracten en instal·lacions fora de Catalunya. - En sentit contrari, les instal·lacions de tractament també reben residus de fora de Catalunya.

2.1.2. Generació de residus: sectors productiu i de serveis ambientals Tal com s’ha indicat anteriorment, per facilitar la interpretació dels resultats és necessari segregar en dos grups les dades extretes de les DARI. Per una banda, trobem els residus associats a la pròpia activitat industrial productiva i, per l’altra, els residus procedents de les instal·lacions de serveis ambientals, necessàries en qualsevol societat desenvolupada per tal de garantir el compliment dels estàndards de qualitat ambiental (depuradores d’aigües residuals, gestors de residus, etc.).

Pàg. 7 de 86

L’actual sistema estadístic no ha permés fer aquesta distinció de forma sistemàtica en el marc de la present revisió del PROGRIC. No obstant, per l’any 2004 si que es disposa dels resultats de generació i gestió de residus segons aquesta divisió per grups d’activitat, amb característiques similars en referència a la gestió dels residus: • Sector productiu: són les industries dedicades al processos de producció i/o transformació. • Sector serveis ambientals:

o Depuradores d’aigües residuals urbanes. Els seus residus es gestionen majoritàriament mitjançant aplicació agrícola o deposició.

o Gestors de residus. Els seus residus provenen d’altres, que en molts casos ja han estat declarats prèviament pels productors.

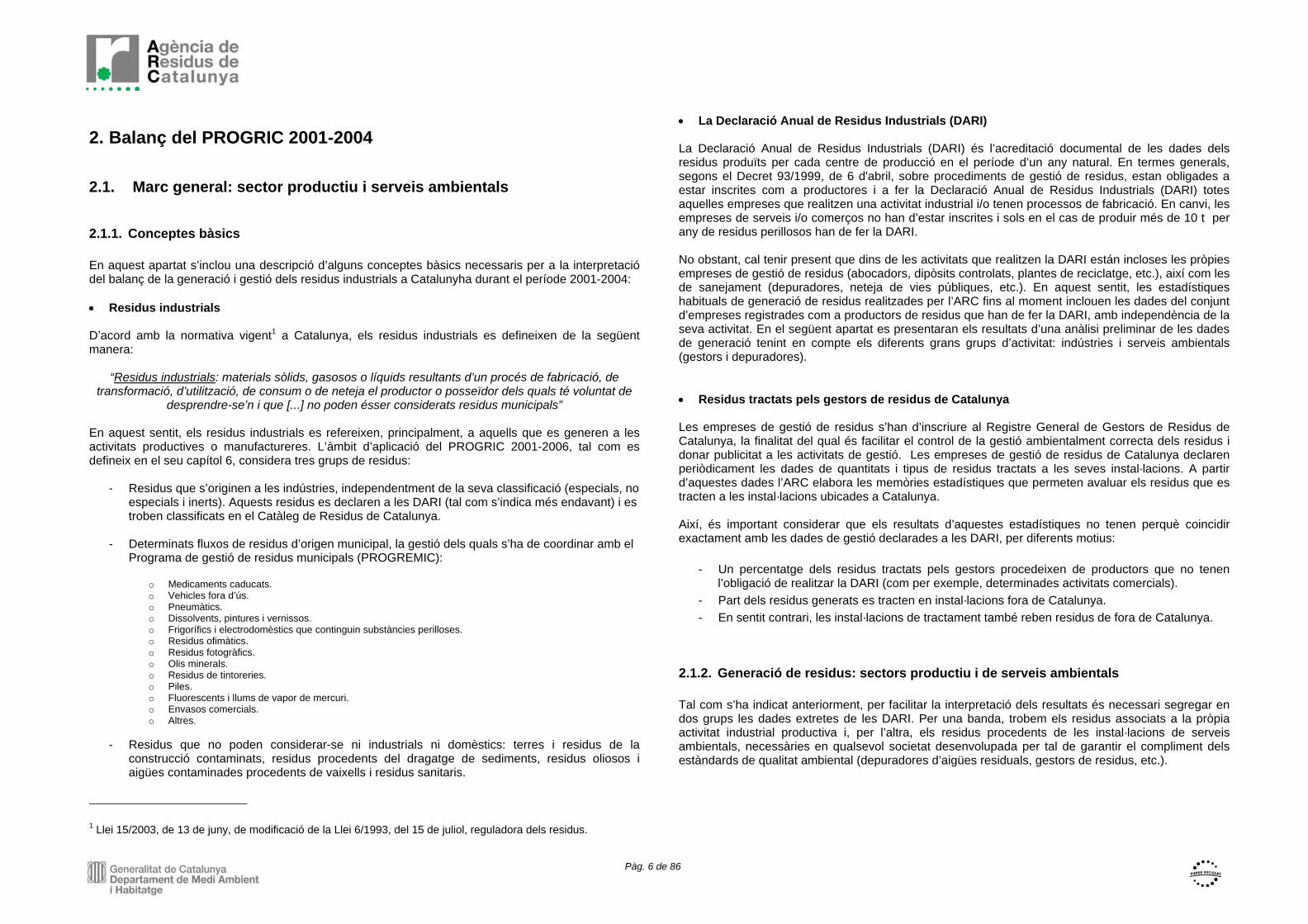

A la Figura 2 es pot observar com per l’any 2004 els residus originats a les indústries representaven un 77% del total de residus declarats a la DARI, mentre que la resta (23%) procedeixen d’activitats dels serveis ambientals (un 14% dels gestors de residus i un 9% de les depuradores). Figura 2. Generació de residus, per grups d’activitat, l’any 2004.

Indústries77%

Gestors14%

Depuradores9%

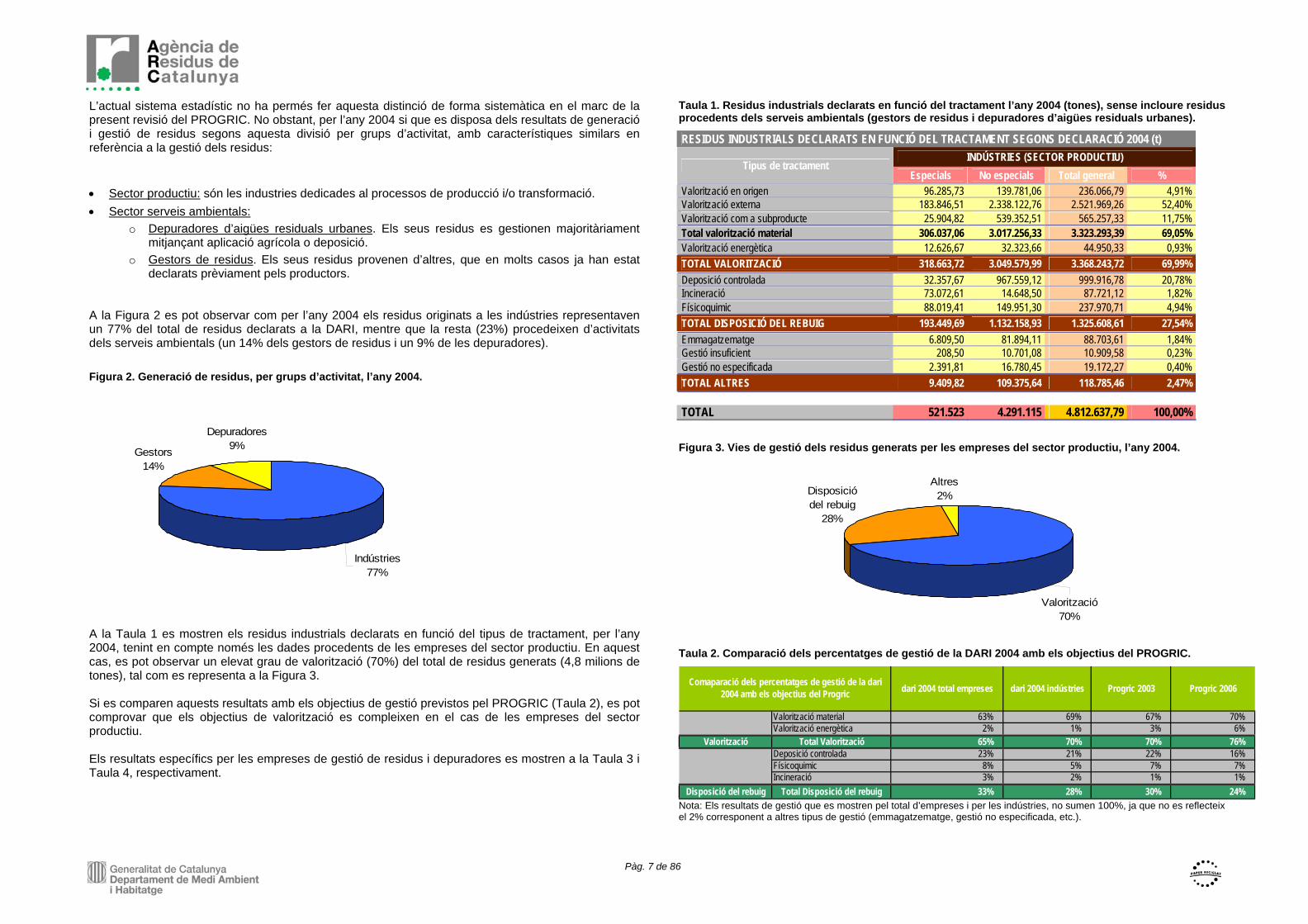

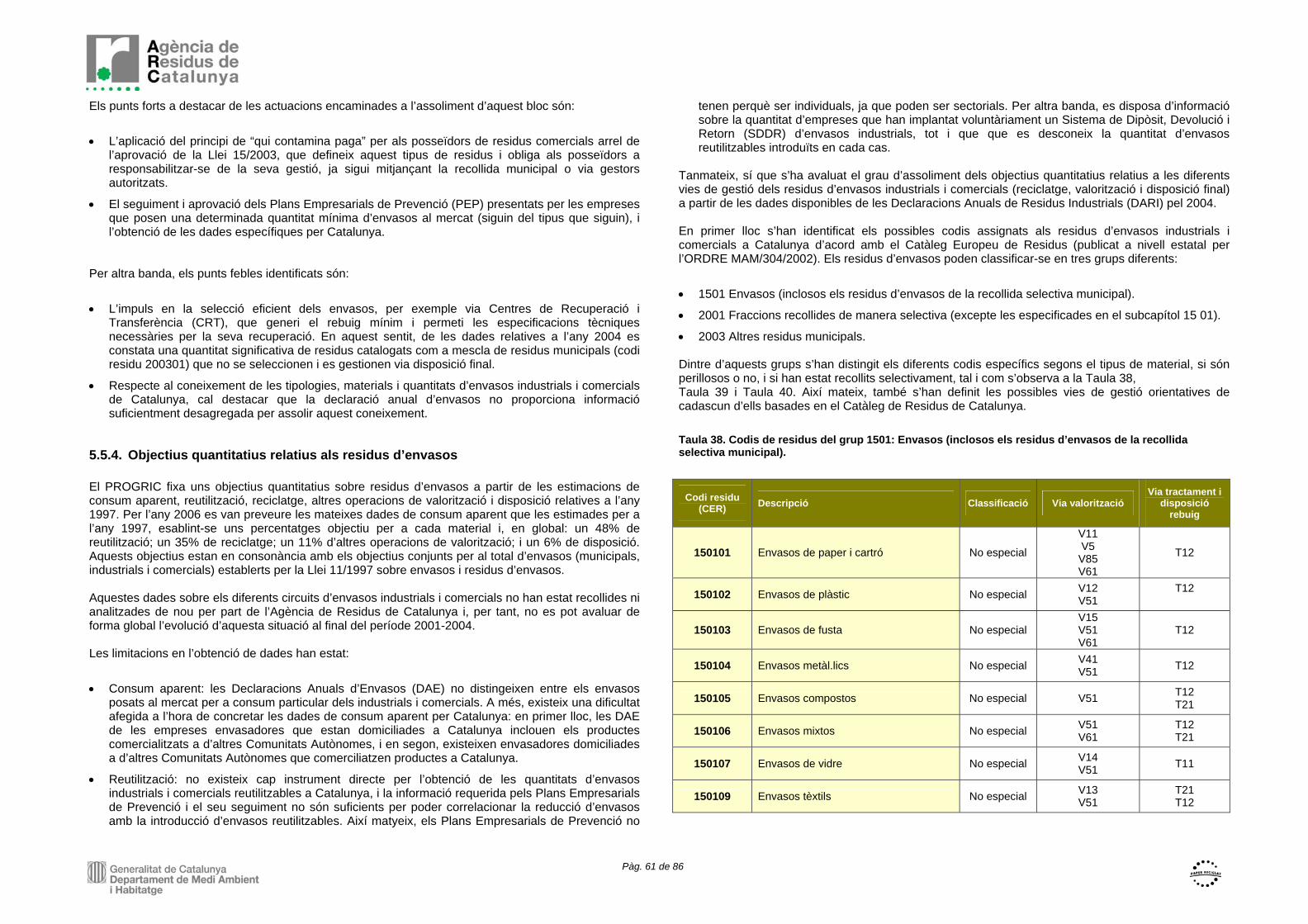

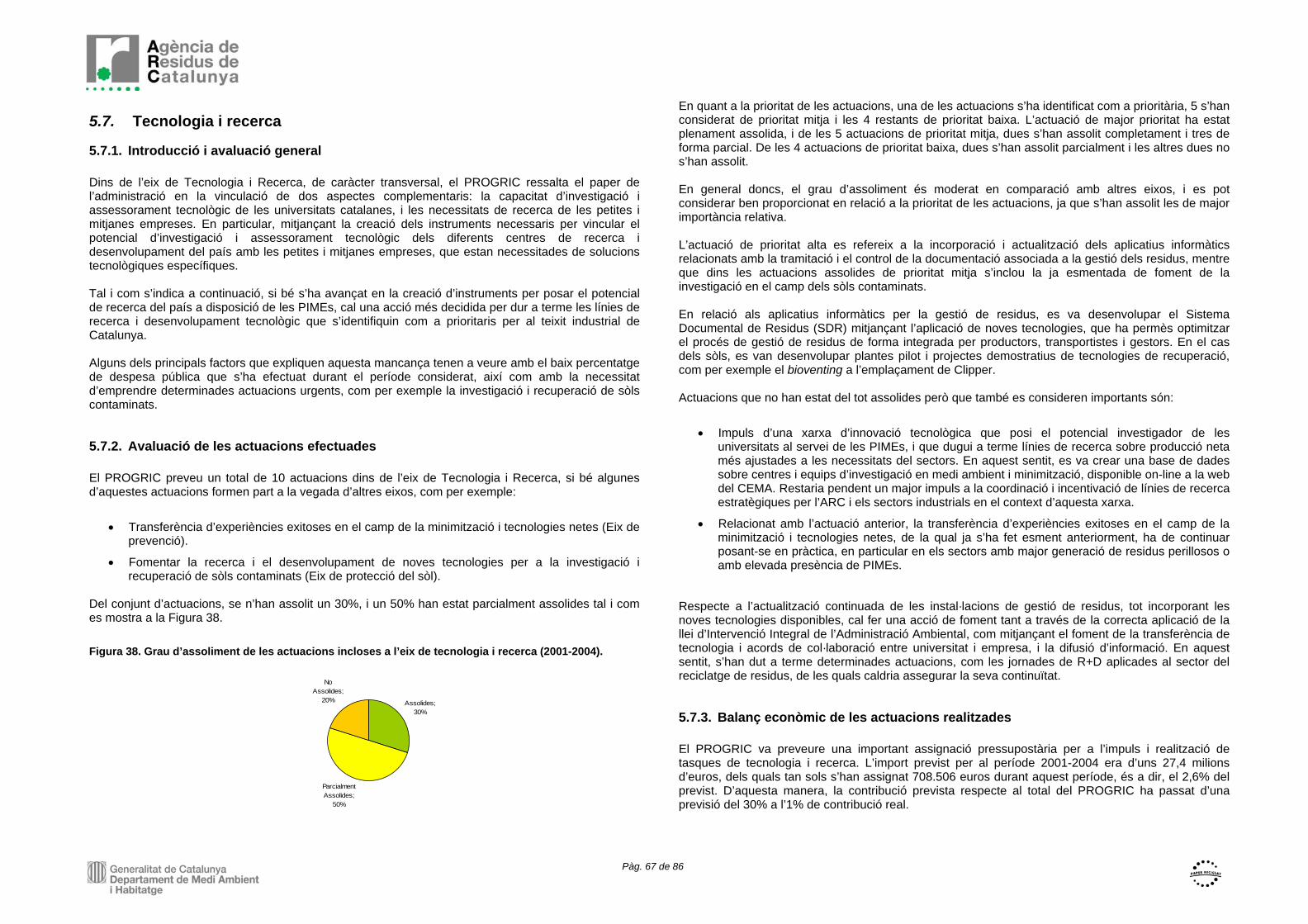

A la Taula 1 es mostren els residus industrials declarats en funció del tipus de tractament, per l’any 2004, tenint en compte només les dades procedents de les empreses del sector productiu. En aquest cas, es pot observar un elevat grau de valorització (70%) del total de residus generats (4,8 milions de tones), tal com es representa a la Figura 3. Si es comparen aquests resultats amb els objectius de gestió previstos pel PROGRIC (Taula 2), es pot comprovar que els objectius de valorització es compleixen en el cas de les empreses del sector productiu. Els resultats específics per les empreses de gestió de residus i depuradores es mostren a la Taula 3 i Taula 4, respectivament.

Taula 1. Residus industrials declarats en funció del tractament l’any 2004 (tones), sense incloure residus procedents dels serveis ambientals (gestors de residus i depuradores d’aigües residuals urbanes).

RESIDUS INDUSTRIALS DECLARATS EN FUNCIÓ DEL TRACTAMENT SEGONS DECLARACIÓ 2004 (t) INDÚSTRIES (SECTOR PRODUCTIU)

Tipus de tractament Especials No especials Total general %

Valorització en origen 96.285,73 139.781,06 236.066,79 4,91% Valorització externa 183.846,51 2.338.122,76 2.521.969,26 52,40% Valorització com a subproducte 25.904,82 539.352,51 565.257,33 11,75% Total valorització material 306.037,06 3.017.256,33 3.323.293,39 69,05% Valorització energètica 12.626,67 32.323,66 44.950,33 0,93% TOTAL VALORITZACIÓ 318.663,72 3.049.579,99 3.368.243,72 69,99% Deposició controlada 32.357,67 967.559,12 999.916,78 20,78% Incineració 73.072,61 14.648,50 87.721,12 1,82% Físicoquimic 88.019,41 149.951,30 237.970,71 4,94% TOTAL DISPOSICIÓ DEL REBUIG 193.449,69 1.132.158,93 1.325.608,61 27,54% Emmagatzematge 6.809,50 81.894,11 88.703,61 1,84% Gestió insuficient 208,50 10.701,08 10.909,58 0,23% Gestió no especificada 2.391,81 16.780,45 19.172,27 0,40% TOTAL ALTRES 9.409,82 109.375,64 118.785,46 2,47% TOTAL 521.523 4.291.115 4.812.637,79 100,00%

Figura 3. Vies de gestió dels residus generats per les empreses del sector productiu, l’any 2004.

Disposició del rebuig

28%

Altres2%

Valorització70%

Taula 2. Comparació dels percentatges de gestió de la DARI 2004 amb els objectius del PROGRIC.

Nota: Els resultats de gestió que es mostren pel total d’empreses i per les indústries, no sumen 100%, ja que no es reflecteix el 2% corresponent a altres tipus de gestió (emmagatzematge, gestió no especificada, etc.).

dari 2004 total empreses dari 2004 indústries Progric 2003 Progric 2006

Valorització material 63% 69% 67% 70%Valorització energètica 2% 1% 3% 6%

Valorització Total Valorització 65% 70% 70% 76%Deposició controlada 23% 21% 22% 16%Físicoquimic 8% 5% 7% 7%Incineració 3% 2% 1% 1%

Disposició del rebuig Total Disposició del rebuig 33% 28% 30% 24%

Comaparació dels percentatges de gestió de la dari 2004 amb els objectius del Progric

Pàg. 8 de 86

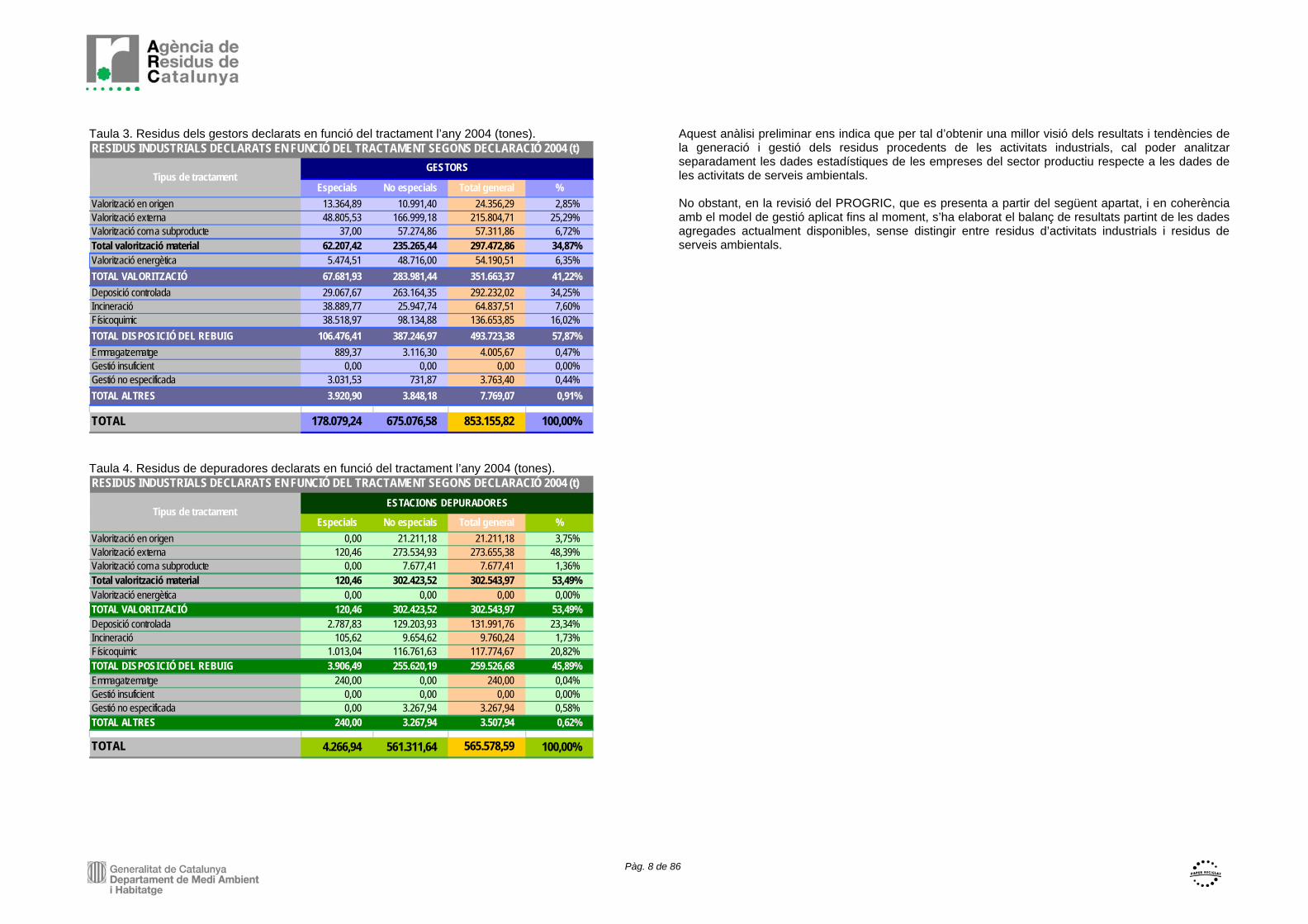

Taula 3. Residus dels gestors declarats en funció del tractament l’any 2004 (tones). RESIDUS INDUSTRIALS DECLARATS EN FUNCIÓ DEL TRACTAMENT SEGONS DECLARACIÓ 2004 (t)

Especials No especials Total general %Valorització en origen 13.364,89 10.991,40 24.356,29 2,85%Valorització externa 48.805,53 166.999,18 215.804,71 25,29%Valorització com a subproducte 37,00 57.274,86 57.311,86 6,72%Total valorització material 62.207,42 235.265,44 297.472,86 34,87%Valorització energètica 5.474,51 48.716,00 54.190,51 6,35%TOTAL VALORITZACIÓ 67.681,93 283.981,44 351.663,37 41,22%Deposició controlada 29.067,67 263.164,35 292.232,02 34,25%Incineració 38.889,77 25.947,74 64.837,51 7,60%Físicoquimic 38.518,97 98.134,88 136.653,85 16,02%TOTAL DISPOSICIÓ DEL REBUIG 106.476,41 387.246,97 493.723,38 57,87%Emmagatzematge 889,37 3.116,30 4.005,67 0,47%Gestió insuficient 0,00 0,00 0,00 0,00%Gestió no especificada 3.031,53 731,87 3.763,40 0,44%TOTAL ALTRES 3.920,90 3.848,18 7.769,07 0,91%

TOTAL 178.079,24 675.076,58 853.155,82 100,00%

Tipus de tractamentGESTORS

Taula 4. Residus de depuradores declarats en funció del tractament l’any 2004 (tones). RESIDUS INDUSTRIALS DECLARATS EN FUNCIÓ DEL TRACTAMENT SEGONS DECLARACIÓ 2004 (t)

Especials No especials Total general %Valorització en origen 0,00 21.211,18 21.211,18 3,75%Valorització externa 120,46 273.534,93 273.655,38 48,39%Valorització com a subproducte 0,00 7.677,41 7.677,41 1,36%Total valorització material 120,46 302.423,52 302.543,97 53,49%Valorització energètica 0,00 0,00 0,00 0,00%TOTAL VALORITZACIÓ 120,46 302.423,52 302.543,97 53,49%Deposició controlada 2.787,83 129.203,93 131.991,76 23,34%Incineració 105,62 9.654,62 9.760,24 1,73%Físicoquimic 1.013,04 116.761,63 117.774,67 20,82%TOTAL DISPOSICIÓ DEL REBUIG 3.906,49 255.620,19 259.526,68 45,89%Emmagatzematge 240,00 0,00 240,00 0,04%Gestió insuficient 0,00 0,00 0,00 0,00%Gestió no especificada 0,00 3.267,94 3.267,94 0,58%TOTAL ALTRES 240,00 3.267,94 3.507,94 0,62%

TOTAL 4.266,94 561.311,64 565.578,59 100,00%

Tipus de tractamentESTACIONS DEPURADORES

Aquest anàlisi preliminar ens indica que per tal d’obtenir una millor visió dels resultats i tendències de la generació i gestió dels residus procedents de les activitats industrials, cal poder analitzar separadament les dades estadístiques de les empreses del sector productiu respecte a les dades de les activitats de serveis ambientals. No obstant, en la revisió del PROGRIC, que es presenta a partir del següent apartat, i en coherència amb el model de gestió aplicat fins al moment, s’ha elaborat el balanç de resultats partint de les dades agregades actualment disponibles, sense distingir entre residus d’activitats industrials i residus de serveis ambientals.

Pàg. 9 de 86

2.2. Evolució de la generació de residus industrials En aquest apartat es presenten les principals variables que descriuen l’evolució en la generació de residus industrials a Catalunya durant el període 2001-2004. A més, s’inclouen les dades de generació dels períodes anteriors, per tal de proporcionar una perspectiva temporal i facilitar així la identificació de tendències. A la Taula 5 es mostren les dades de generació de residus d’acord amb les declaracions dels establiments industrials efectuades durant el període 1995 – 2004. Val a dir que les dades no són del tot comparables ja que s’han donat variacions tant en el grau de recollida d’informació com en les classificacions dels residus. En els darrers anys però, i particularment pel període 2001-2004, les estadístiques es poden considerar homogènies entre sí. Taula 5. Evolució de la generació de residus industrials declarats i nombre de declaracions a Catalunya.

Any Residus declarats (milers de tones) Variació (%) Nombre Declaracions Variació (%)

1995 3.702 21,90 10.691 8,96

1996 4.089 10,44 12.117 13,34

1997 4.650 13,71 13.278 9,58

1998 5.016 7,88 16.179 21,85

1999 5.282 5,29 19.383 19,80

2000 5.592 5,88 20.400 5,25

2001 5.716 2,22 21.555 5,66

2002 5.932 3,78 22.197 2,98

2003 5.865 -1,13 22.363 0,75

2004 6.231 6,24 22.521 0,71

Variació 2001-2004 515 9,0% 966 4,5%

Els valors mostren un progressiu augment en valors absoluts tant de la quantitat total de residus industrials generats com del nombre d’establiments que realitzen la declaració anual de residus. Part d’aquest augment en la generació total de residus s’explica segurament per la progressiva aparició de nous establiments declarants. Això no obstant, com es mostra a la Figura 4, les correlacions no són evidents. L’augment en el nombre d’establiments declarants no sembla determinar les variacions en la generació de residus. Això es pot explicar en part pel fet que les noves empreses declarants són principalment PiMEs i, en conseqüència, no influeixen significativament en la generació total de residus. En aquest sentit, a partir de l’any 1998 augmenta substancialment el nombre de declaracions tramitades com a conseqüència dels progressos en l’obtenció de dades. Una de les causes d’aquest avenç, per exemple, és la creació de versions simplificades de les Declaracions Anuals de Residus Industrials (DARI) per a empreses amb menys de cinc treballadors.

Figura 4. Relació entre la variació en la generació de residus industrials i el nombre d’establiments declarants a Catalunya.

-10.0

0.0

10.0

20.0

30.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Varia

ció

(%)

Generació Residus Industrials Nr Declaracions

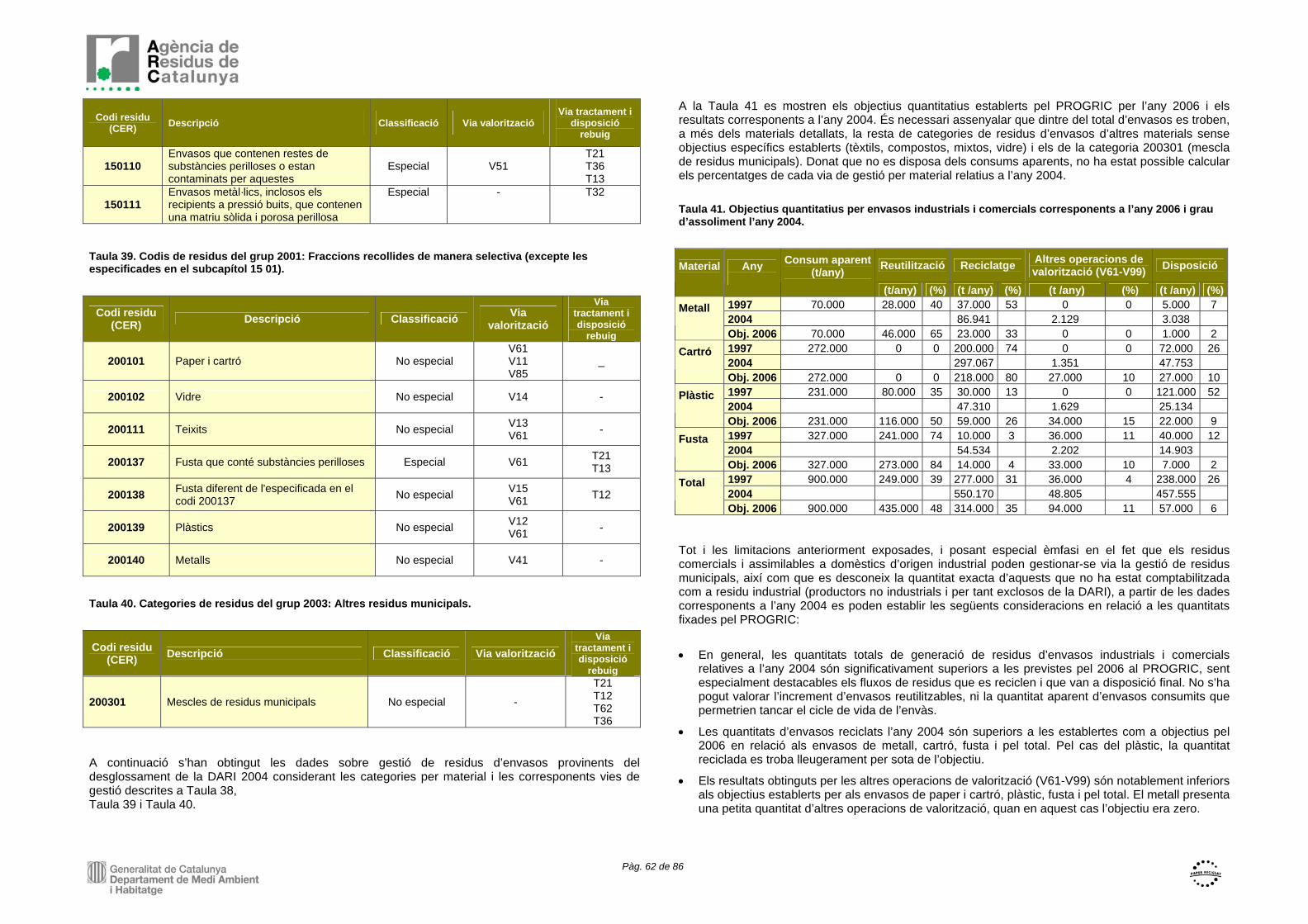

Durant els últims anys, i en particular per al període 2001-2004, es pot observar que ha anat disminuint progressivament l’increment del nombre de nous establiments declarants, fet que podria indicar que ja es disposa de les dades de generació de residus per a la gran majoria dels establiments industrials de Catalunya. Aquesta periodificació es pot observar clarament a la Figura 5, on es mostren els increments tant en la generació de residus com d’establiments declarants, acumulats per períodes de 4 anys. En el darrer període de 2001 – 2004, l’increment en la generació de residus (9% per tot el període) disminueix significativament respecte altres períodes, i el nombre de nous establiments declarants augmenta molt lleugerament (4,5%), en comparació amb períodes anteriors. S’observa doncs com per aquest període l’augment en la generació de residus és superior a l’augment en el nombre d’establiments declarants. Tal com s’indica més endavant, les principals causes d’aquesta major generació de residus estan relacionades amb el sanejament d’espais degradats i sòls contaminats i del millor tractament de les emissions i depuració de les aigües residuals, que dóna lloc a majors volums de llots de depuració.

Pàg. 10 de 86

Figura 5. Variació en la generació de residus industrials i en el nombre de declaracions en diferents

períodes.

20%

9%

60%

4%

39%

54%

0%

10%

20%

30%

40%

50%

60%

70%

1993-1996 1997-2000 2001-2004

Increment generació residus Increment Nr declaracions

Per tant, l’aparició de nous establiments declarants ha deixat de ser la causa principal en l’augment de la generació de residus. Quan s’estudien les principals variables d’activitat industrial que condicionen la generació de residus, s’identifica l’Índex de Producció Industrial (IPI) com la variable que mostra unes correlacions més evidents en els darrers anys (veure Figura 6). Aquesta correlació millorada s’explica pel fet que l’IPI mesura els canvis en la producció industrial sense l’efecte dels preus de mercat i, en canvi, altres variables, com el Volum de Negoci industrial o el VAB industrial, també mostren certes correlacions però depenen més de les fluctuacions en la conjuntura econòmica, l’augment de preus, etc. A la Figura 6 s’observa com la generació de residus industrials a Catalunya no s’ha desacoblat de la variació en l’Índex de Producció Industrial. Fins l’any 2002 la generació de residus augmenta o disminueix de manera constant aproximadament 2,5 punts per sobre de la producció industrial. A partir del 2002, aquesta tendència ja no és tant evident però s’observa encara com la generació de residus depèn de l’activitat industrial, i al 2004 continua mostrant increments per sobre de l’augment de la producció industrial.

Figura 6. Relació entre la variació en la generació de residus industrials i l’Índex de Producció Industrial a Catalunya.

-5

0

5

10

15

20

25

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Vari

ació

(%)

Generació Residus Industrials Índex Producció Industrial

A la Taula 6 s’inclou l’evolució de diferents variables d’activitat industrial durant el període 2001-2004, per als diferents sectors industrials. En termes absoluts, es constata una disminució durant aquests anys tant del nombre total d’establiments com de l’ocupació (un 5,4% i un 8%, respectivament). L’Índex de Producció Industrial tan sols augmenta un 1,2%; el VAB2 un 2,2%; i el Volum de Negoci un 3,3%. Aquesta evolució contrasta amb l’increment observat en la generació de residus durant el mateix període 2001-2004, que és del 9%. Aquest fet podria ser atribuïble a l’aparició de nous corrents residuals no comptabilitzats fins al moment, aspecte que s’analitza més endavant. L’evolució dels diferents indicadors per sectors industrials mostra com alguns d’aquests han experimentat una clara disminució en l’activitat, com el tèxtil, la fabricació de maquinària i equips mecànics, les màquines d’oficines i instruments, i la fabricació d’equips elèctrics i electrònics. Els sectors que mostren uns millors resultats globals serien els productes minerals no metàl·lics, el metall, el químic i l’energètic. En alguns casos, l’evolució d’aquests indicadors responen en part a concentració de l’activitat industrial (químic, alimentació, etc.), i en altres casos a un trasllat de l’activitat industrial (tèxtil, electrònica, etc.). La relació entre activitat industrial i generació de residus s’observa una vegada més a la Figura 7. En obtenir la relació entre activitat industrial (en aquest cas, valor absolut de VAB) i generació total de residus industrials, s’observa que aquest valor es pràcticament constant durant els darrers anys. En particular, durant el període 2001-2004, s’obté un valor promig de 192 ± 3,8 tones per milió d’euros de VAB. 2 VAB: Valor Afegit Brut, cost dels factors, havent corregit els euros corrents a euros constants. També s’ha fet aquesta correcció per la resta de variables econòmiques que es presenten en euros corrents.

Pàg. 11 de 86

Taula 6. Evolució de diferents variables d’activitat industrial durant el període 2001-2004.

Nre. ESTABLIMENTS OCUPACIÓ

VALOR PRODUCCIÓ

(€ const.)

VOL. NEGOCI

(€ const.)

VAB_cf(€

const.) IPI

2004/2001 2004/2001 2004/2001 2004/2001 2004/2001 2004/2002Ind. extractives, petroli i energia -6,9 4,2 -15,2 11,9 0,1 9,1 Alimentació, begudes i tabac -10,4 1,6 8,5 8,2 1,1 0,3 Tèxtil, confecció, cuir i calçat -12,1 -26,3 -18,7 -18,6 -16,4 -1,3 Indústries de la fusta i el suro 0,2 -7,6 0,1 0,9 -1,3 -10,9 Paper, edició, arts gràfi. i reprod. 0,3 -4,3 1,4 2,3 7,1 2,6 Indústries químiques -0,1 -1,1 6,1 8,4 11,6 1,3 Cautxú i matèries plàstiques -4,3 -2,7 7,1 6,5 7,2 2,9 Altres prod. minerals no metàl·lics 6,9 -3,5 13,1 10,3 7,6 10,8 Metal·lúrgic i productes metàl·lics 2,0 -2,3 12,6 13,4 7,8 7,0 Maquinària i equips mecànics -19,7 -10,6 -2,3 2,1 -6,8 -5,4 Màquines d'oficines i instruments -2,5 -21,6 -56,5 -62,6 -25,7 0,7 Equips elèctrics i electrònics -10,5 -18,3 -0,3 -1,8 -4,3 -0,2 Fabricació materials de transport -9,4 -7,1 10,7 6,1 8,2 6,3 Indústries manufact. diverses -6,0 -4,3 7,1 8,2 5,4 14,4

TOTAL -5,4 -8,0 1,5 3,3 2,2 1,2 VAB_cf: Valor Afegit Brut (cost factors) IPI: Índex de Producció Industrial (Base 100: 2000)

Font: IDESCAT

Figura 7. Evolució de la relació entre activitat industrial (VAB industrial) i generació de residus.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

1997 1998 1999 2000 2001 2002 2003 20040

50

100

150

200

250

VAB (M€ corrents)Residus Industrials(Milers tones)

Tn residus / M€ VAB

192 ± 3,8

Si s’analitza l’evolució en la generació de residus per subsectors industrials (

Taula 7), s’observa com de fet alguns sectors han augmentat la seva generació de residus durant el període 2001-2004, mentre que altres l’han disminuït. Degut a que la classificació utilitzada per l’Agència de Residus de Catalunya normalment no coincideix amb la que s’utilitza per les estadístiques d’activitat econòmica (per exemple, a l’IDESCAT), no es pot relacionar les dades de generació de residus per subsectors amb les d’activitat econòmica. No obstant, en alguns casos es pot veure com sectors que han patit una marcada disminució en la seva activitat, com el tèxtil, també disminueixen la seva generació de residus. En canvi, no sempre es evident aquesta relació, i això és degut a altres factors, com l’evolució tecnològica del sector o canvis en la classificació i comptabilització dels corrents residuals. D’acord amb els resultats per al període 2001-2004 que apareixen a la Taula 7, els subsectors que han contribuït en major mesura a l’increment en la generació de residus durant aquest període, són el grup d’altres indústries (281.690 tones), els productes minerals no metàl·lics (99.920 tones), i la producció d’electricitat, gas i vapor (80.990 tones). El grup d’altres indústries inclou les activitats de sanejament, on la major part són depuradores (prop de 300) i abocadors (prop de 60). Tal com s’indica més endavant, és aquí on possiblement es dóna el major increment en la generació de residus, pels llots de depuració, lixiviats d’abocador, i cendres de centrals tèrmiques. D’altra banda, els subsectors que mostren les majors reduccions en la generació de residus són el de l’alimentació (72.120 tones), la petroquímica (51.300 tones), i la recuperació de productes (46.700 tones). En quant als subsectors que generen la major quantitat de residus, el subsector d’altres indústries, amb 1.369.700 tones passa a ocupar el primer lloc, davant de l’alimentació, amb 1.189.540 tones, i els productes minerals no metàl·lics (301.870 tones), que ara ocupa el tercer lloc en comptes de la siderúrgia. Aquests tres subsectors generen aproximadament el 46% del total generat.

Pàg. 12 de 86

Taula 7. Generació de residus industrials a Catalunya, per sectors d’activitat (milers de tones).

Activitat industrial 2001 2002 2003 2004 Variació

2004/2001 (%)

Variació 2004/2001

(milers tones)

Refinament de petroli 13,6 9,1 7,3 8,4 -38% -5,2 Producció d'electricitat, gas, vapor 57,1 183,3 101,2 138,1 142% 81,0 Siderúrgia - aceries 263,6 278,4 256,1 292,1 11% 28,5 Metal·lúrgia 18,1 15,3 4,4 6,8 -62% -11,3 Productes minerals no metàl·lics 201,9 219,6 257,9 301,9 49% 99,9 Petroquímica - química orgànica de base 137,3 151,9 121,9 86,0 -37% -51,3 Química inorgànica de base 53,3 46,2 38,4 63,1 18% 9,7 Fabricació de primeres matèries plàstiques 84,2 71,5 73,2 81,0 -4% -3,2 Fabricació d'adobs 2,5 4,1 1,0 21,8 768% 19,3 Fabricació de plaguicides 0,9 1,7 1,7 1,9 105% 1,0 Fabricació de productes farmacèutics base 149,6 154,1 160,9 157,1 5% 7,5 Especialitats en altres productes farmacèutics 31,1 33,6 34,7 30,2 -3% -0,9 Fabricació d'altres productes químics 197,8 185,9 199,9 200,6 1% 2,8 Fundició de metalls 66,9 67,6 66,3 75,6 13% 8,7 Fundició de metalls no fèrrics 55,7 65,3 68,6 84,2 51% 28,5 Mecanització de metalls 119,8 140,9 124,7 143,3 20% 23,5 Tractament superfície de metalls 45,4 56,2 56,8 55,8 23% 10,3 Fabricació de fil i cable elèctric 31,2 27,4 23,6 23,0 -26% -8,1 Fabricació de piles i acumuladors 0,0 0,0 0,0 0,0 0,0 Fabricació de components electrònics 11,2 12,7 10,7 9,9 -11% -1,3 Altres indústries de transformació de metalls 599,2 595,1 628,5 637,5 6% 38,3 Alimentació 1.261,7 1.215,8 1.306,9 1.189,5 -6% -72,1 Tèxtil i confecció 100,0 114,5 108,6 104,9 5% 5,0 Acabat de tèxtils (humits) 34,6 33,3 28,7 27,8 -20% -6,8 Adobament de cuir i pell 74,8 63,3 53,2 40,6 -46% -34,2 Fusta i suro 176,2 202,0 251,0 219,4 24% 43,2 Fabricació de pasta de paper 14,9 17,8 29,4 30,3 102% 15,3 Fabricació de paper i cartró 192,3 191,5 173,0 182,2 -5% -10,1 Transformació de paper-cartró 169,0 172,1 178,8 194,5 15% 25,5 Impressió i edició 118,3 136,0 117,0 137,8 16% 19,5 Transformació cautxú i plàstic 115,8 118,2 122,7 133,1 15% 17,3 Recuperació de productes 230,1 237,1 167,2 183,3 -20% -46,7 Altres indústries 1.088,0 1.110,7 1.090,7 1.369,7 26% 281,7 TOTAL 5.716,1 5.932,3 5.865,1 6.231,3 9% 515,2 En quant a la tipologia de residus generats, la Figura 8 mostra l’evolució de la proporció entre residus especials, inerts i no especials. La major part dels residus industrials que es generen a Catalunya són de tipus no especial, l’augment dels quals s’observa especialment a partir de l’any 1995. A l’any 1997

es dóna una desclassificació de part dels residus especials, que passen a considerar-se com a no especials. Respecte al període 2001-2004, cal destacar que a partir de l’any 2002 entre en vigor el nou Catàleg Europeu de Residus (CER) pel qual s’estableixen dues tipologies de residus: perillosos i no perillosos; així doncs, segons la normativa europea, les tipologies definides com especial i no especial es denominen perillós i no perillós i desapareix la tipologia d’inert. La proporció de residus perillosos mostra un lleuger increment entre el 2001 i el 2004, passant del 9,5% al 11,3% respecte al total generat. Figura 8. Evolució de la tipologia de residus industrials generats a Catalunya.

0

1000

2000

3000

4000

5000

6000

7000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Nr D

ecla

raci

ons

0

5,000

10,000

15,000

20,000

25,000

Mile

rs d

e to

nes

Especials/Perillosos InertsNo Especials/No perillosos Nr declaracions

Els tipus de residus generats durant el període 2001-2004 es mostra a la Taula 8. Anàlogament a l’evolució del subsectors d’activitat, hi ha tipologies de residus que es generen en major quantitat i altres que disminueixen en la seva generació. Les fraccions que suposen un major increment en tones són els productes caducats i restes de fabricació orgànics (209.700 tones), els residus de descontaminació (204.700 tones), i els llots de depuració (195.400 tones). D’altra banda, les majors reduccions de residus corresponen als residus vegetals (210.400 tones), els residus salins (76.700 tones), i els residus líquids orgànics (62.200 tones). Els tipus de residus que es generen en major quantitat continuen sent els llots de depuració (18,9%), residus varis (11,2%) i metalls (10,9%). Val a dir que al 2004 es va corregir la tendència a l’alça dels residus “varis”, que havien augmentat progressivament entre el 2001 i el 2003.

Pàg. 13 de 86

Taula 8. Generació de residus industrials a Catalunya, per tipologia (milers de tones).

Tipus residus 2001 2002 2003 2004 Variació

2004/2001 (%)

Variació 2004/2001

(milers tones)

Dissolvents i residus líquids amb dissolvents 112,6 108,8 117,8 111,0 -1,4% -1,6 Residus oliosos (olis, greixos i hidrocarburs) 45,4 36,4 39,8 41,9 -7,7% -3,5 Productes químics i fitosanitaris 1,9 5,7 6,1 4,8 156,2% 2,9 Líquids i banys residuals amb metalls 43,7 27,8 26,9 32,2 -26,4% -11,6 Líquids i banys residuals sense metalls 23,1 20,5 20,9 20,3 -12,2% -2,8 Residus líquids orgànics 114,1 47,6 45,0 51,9 -54,5% -62,2 Pintures, tintes, colorants i coles 19,1 33,9 32,9 33,4 75,2% 14,3 Residus salins 113,7 115,0 90,9 37,0 -67,4% -76,7 Residus de descontaminació 403,9 492,0 499,8 608,6 50,7% 204,7 Residus de combustió 502,8 612,3 463,4 586,9 16,7% 84,2 Llots de depuració 982,3 1.021,8 1.079,4 1.177,7 19,9% 195,4 Productes caducats i restes de fabricació orgànics 232,9 392,9 433,8 442,7 90,0% 209,7 Residus animals 482,7 452,4 484,4 484,1 0,3% 1,4 Residus sanitaris 10,1 28,9 22,5 28,2 178,9% 18,1 Residus vegetals 781,4 580,5 514,1 571,0 -26,9% -210,4 Plàstics 113,2 93,8 98,4 111,5 -1,5% -1,7 Metalls 676,8 642,6 635,2 679,0 0,3% 2,2 Productes minerals i ceràmics 284,3 310,6 338,3 390,6 37,4% 106,3 Envasos industrials 88,5 93,5 101,4 103,8 17,3% 15,3 Terres contaminades i sediments 4,0 14,6 8,0 19,6 395,5% 15,7 Varis 679,8 800,6 806,3 695,2 2,3% 15,4 TOTAL 5.716,1 5.932,3 5.865,1 6.231,3 9% 515,2

2.3. Evolució de la gestió dels residus industrials La gestió dels residus industrials a Catalunya ve determinada a la pràctica pel Catàleg de Residus (Decret 34/1996) i el Decret 93/1999 de procediments de gestió de residus, que estableix la via de gestió més adequada i el procediment per als diferents tipus de residus. Tots els residus s’han de gestionar mitjançant un gestor acreditat, el nombre dels quals ha augmentat de forma contínua al llarg dels últims anys, especialment a partir de l’entrada en vigor de la Llei 6/1993 de residus (veure Figura 9). El nombre total de gestors considera tant les empreses acreditades per tractar residus industrials de tercers, com aquelles empreses autoritzades per gestionar els seus propis residus mitjançant disposició del rebuig. En aquest sentit, es constata un creixement molt accentuat del nombre de gestors entre el 1995 i el 2000 (865%), que correspondria al període inicial d’implantació del sistema, i un lleuger creixement

durant el període 2001-2004 (6,3%), la qual cosa indica que aquest darrer període es caracteritza per una consolidació del mercat de gestors de residus. Per tipus de tractament, tampoc es detecten canvis significatius durant el període 2001-2004, tant en les tones tractades com en el nombre total de gestors, tal com es mostra a la Figura 10. La situació l’any 2004 indica que el 93% de les empreses gestores valoritzen, el 2,2% es dediquen al físico-químic, el 1,4% a la incineració, i el 3,2% al dipòsit controlat. Figura 9. Evolució del nombre de gestors i de les tones de residus industrials tractades.

0

1000

2000

3000

4000

5000

6000

7000

8000

1995 1996 1997 1998 1999 2000 2001 2002 2003 20040

100

200

300

400

500

600

Milers de tones tractades

Nº total gestors

Figura 10. Evolució de les tones tractades i del nombre de gestors (en origen i a tercers), per tipus de gestió.

Pàg. 14 de 86

Tones tractades

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 2001 2004

Nombre de gestors

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1997 2001 2004

Valorització

Tractament FQB

Incineració

Dipòsit

Les dades representades a la Figura 10 corresponen a les tones tractades pel conjunt de gestors que operen a Catalunya, i que poden tractar tant els residus generats a Catalunya, com residus procedents de fora. Al 2004, aquests darrers representaven el 6% del total de residus tractats. A continuació s’analitzen les vies de tractament pels residus industrials declarats als establiments industrials de Catalunya. A la Figura 11 es mostra l’evolució durant el període 1995 – 2004, on s’observa la tendència creixent de la proporció de residus que es destinen a valorització, restant-ho de la deposició controlada. També és significativa la marcada disminució de la gestió insuficient o no especificada, apreciant-se d’aquesta manera una clara millora en aquest aspecte. Figura 11. Evolució de les diferents vies de gestió dels residus industrials.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fisicoquímic-biològic-depuradora

Gestió no especificada

Gestió insuficient

Incineració

Deposició controlada

Emmagatzematge

Subproducte

Valorització externa

Valorització en origen

Els valors corresponents al període 2001-2004 es mostren específicament a la

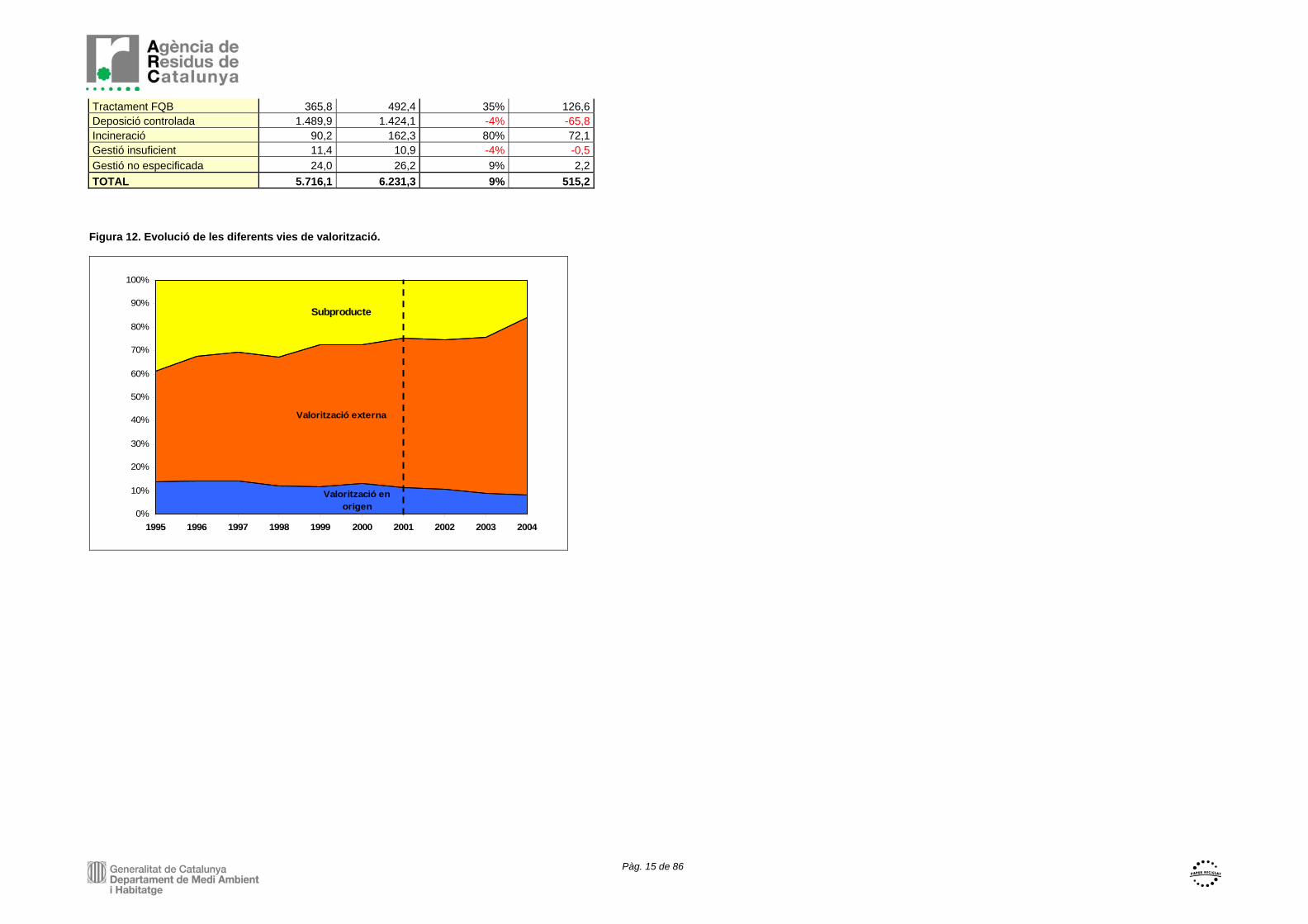

Taula 9, on els resultats indiquen que les variacions més significatives (en tones) es donen per l’increment de la valorització externa i el tractament físico-químic i per una disminució de la via del subproducte, deguda a la modificació del criteri d’acceptació del que els productors consideren com a subproducte: a partir de 2004 només es considera subproducte el que tingui la resolució escaient per part de l’ARC; i de la valorització en origen. Aquestes dues vies responen a una tendència dels darrers anys on la via del subproducte i la valorització en origen ha perdut pes en relació a la valorització externa, tal com es representa a la Figura 12. Respecte a la via del subproducte, val a dir que es donen situacions en què determinats productors passen a considerar com a productes alguns materials que anteriorment s’havien classificat com a subproductes.

Taula 9. Vies de gestió dels residus industrials a Catalunya (milers de tones).

Tipus tractament 2001 2004 Variació 2004/2001 (%)

Variació 2004/2001

(milers tones)

Valorització en origen 418,1 319,7 -24% -98,4Valorització externa 2.373,0 3.070,4 29% 697,5Subproducte 909,7 632,3 -30% -277,4Emmagatzematge 34,1 92,9 173% 58,8

Pàg. 15 de 86

Tractament FQB 365,8 492,4 35% 126,6Deposició controlada 1.489,9 1.424,1 -4% -65,8Incineració 90,2 162,3 80% 72,1Gestió insuficient 11,4 10,9 -4% -0,5Gestió no especificada 24,0 26,2 9% 2,2TOTAL 5.716,1 6.231,3 9% 515,2

Figura 12. Evolució de les diferents vies de valorització.

Valorització en origen

Valorització externa

Subproducte

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Pàg. 16 de 86

2.4. Grau d’assoliment d’objectius generals En aquest apartat es determina el grau d’assoliment dels principals objectius que s’inclouen en el PROGRIC 2001-2006, en relació a la generació de residus i a les vies de gestió bàsiques, i que es poden avaluar quantitativament d’acord amb els resultats obtinguts durant el període 2001-2004.

2.4.1. Objectius sobre la generació El PROGRIC estableix com un dels seus objectius principals “minimitzar la generació dels residus industrials quant a la quantitat i la qualitat”. Tot i que no es fixa un objectiu quantitatiu de minimització sobre el que avaluar el grau d’acompliment, la generació total de residus durant el període 2001-2004 no tan sols no ha disminuït sinó que ha augmentat un 9%. Les principals causes d’aquest augment estan relacionades amb l’assoliment d’una millor qualitat ambiental, és a dir, fangs de depuradores, neteja d’alguns sòls contaminats i cendres de depuració de gasos. No obstant, el PROGRIC inclou una previsió de generació de residus considerant les tendències dels anys anteriors i preveient un creixement econòmic moderat (que específicament en el sector industrial més aviat ha estat baix o, en alguns anys, fins i tot negatiu). El resultat és que, tal com es mostra a la Figura 13, la previsió s’ajusta bastant a la generació real, tenint en compte que entre el període 2001-2004 es preveia un increment del 7,8%, davant el 9% resultant. Figura 13. Comparació estimació de la generació de residus prevista segons el PROGRIC amb la

generació REAL.

5.000.000

5.200.000

5.400.000

5.600.000

5.800.000

6.000.000

6.200.000

6.400.000

tone

s

PROGRIC 5.619.000 5.781.000 5.926.000 6.059.000 6.181.000 6.294.000

REAL 5.716.134 5.932.320 5.865.126 6.231.302

2001 2002 2003 2004 2005 2006

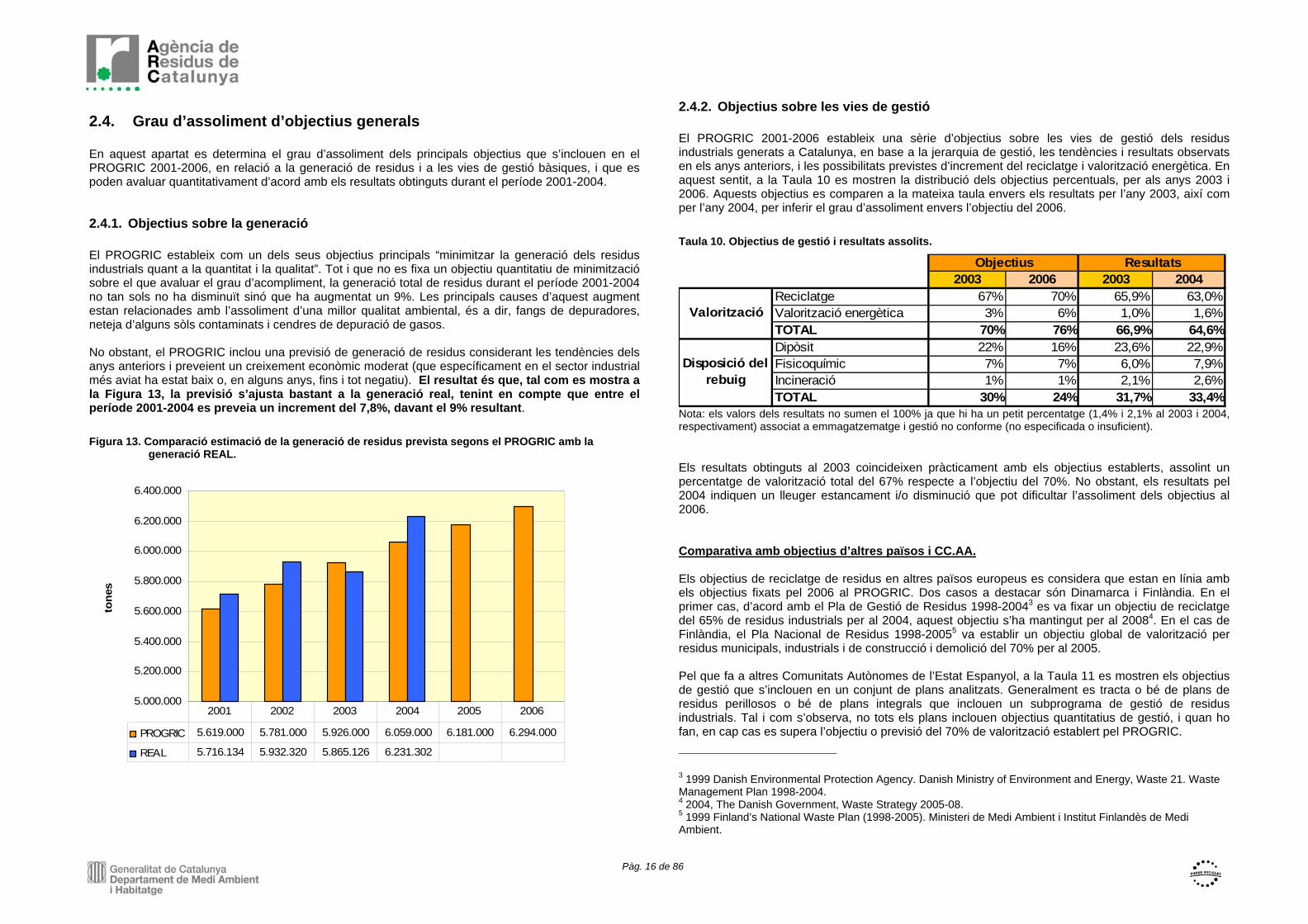

2.4.2. Objectius sobre les vies de gestió El PROGRIC 2001-2006 estableix una sèrie d’objectius sobre les vies de gestió dels residus industrials generats a Catalunya, en base a la jerarquia de gestió, les tendències i resultats observats en els anys anteriors, i les possibilitats previstes d’increment del reciclatge i valorització energètica. En aquest sentit, a la Taula 10 es mostren la distribució dels objectius percentuals, per als anys 2003 i 2006. Aquests objectius es comparen a la mateixa taula envers els resultats per l’any 2003, així com per l’any 2004, per inferir el grau d’assoliment envers l’objectiu del 2006. Taula 10. Objectius de gestió i resultats assolits.

2003 2006 2003 2004Reciclatge 67% 70% 65,9% 63,0%Valorització energètica 3% 6% 1,0% 1,6%TOTAL 70% 76% 66,9% 64,6%Dipòsit 22% 16% 23,6% 22,9%Fisicoquímic 7% 7% 6,0% 7,9%Incineració 1% 1% 2,1% 2,6%TOTAL 30% 24% 31,7% 33,4%

Valorització

Disposició del rebuig

Objectius Resultats

Nota: els valors dels resultats no sumen el 100% ja que hi ha un petit percentatge (1,4% i 2,1% al 2003 i 2004, respectivament) associat a emmagatzematge i gestió no conforme (no especificada o insuficient). Els resultats obtinguts al 2003 coincideixen pràcticament amb els objectius establerts, assolint un percentatge de valorització total del 67% respecte a l’objectiu del 70%. No obstant, els resultats pel 2004 indiquen un lleuger estancament i/o disminució que pot dificultar l’assoliment dels objectius al 2006. Comparativa amb objectius d’altres països i CC.AA. Els objectius de reciclatge de residus en altres països europeus es considera que estan en línia amb els objectius fixats pel 2006 al PROGRIC. Dos casos a destacar són Dinamarca i Finlàndia. En el primer cas, d’acord amb el Pla de Gestió de Residus 1998-20043 es va fixar un objectiu de reciclatge del 65% de residus industrials per al 2004, aquest objectiu s’ha mantingut per al 20084. En el cas de Finlàndia, el Pla Nacional de Residus 1998-20055 va establir un objectiu global de valorització per residus municipals, industrials i de construcció i demolició del 70% per al 2005. Pel que fa a altres Comunitats Autònomes de l’Estat Espanyol, a la Taula 11 es mostren els objectius de gestió que s’inclouen en un conjunt de plans analitzats. Generalment es tracta o bé de plans de residus perillosos o bé de plans integrals que inclouen un subprograma de gestió de residus industrials. Tal i com s’observa, no tots els plans inclouen objectius quantitatius de gestió, i quan ho fan, en cap cas es supera l’objectiu o previsió del 70% de valorització establert pel PROGRIC.

3 1999 Danish Environmental Protection Agency. Danish Ministry of Environment and Energy, Waste 21. Waste Management Plan 1998-2004. 4 2004, The Danish Government, Waste Strategy 2005-08. 5 1999 Finland’s National Waste Plan (1998-2005). Ministeri de Medi Ambient i Institut Finlandès de Medi Ambient.

Pàg. 17 de 86

Taula 11. Revisió dels objectius de gestió de residus establerts en d’altres Comunitats Autònomes.

Comunitat Autònoma Pla Objectius

Andalusia Pla de prevenció i gestió de residus perillosos (2004-2010).

No fixa objectius pels diferents tipus de gestió, només del grau de gestió.

País Basc Pla de Gestió de Residus perillosos (2003-2006). Objectiu de reciclatge (2006): 60%.

Navarra Pla Integrat de gestió de residus (1999 – indefinit). Objectiu valorització residus industrials: 65%.

Aragó Pla Integral de residus (2005-2008). El subprograma de gestió de residus industrials no fixa objectius quantitatius.

València Pla Integral de residus (1997 – indefinit).

El subprograma de gestió de residus industrials no fixa objectius quantitatius, però preveu un grau de valorització del 70% pels residus industrials i assimilables.

Pàg. 18 de 86

2.5. Balanç d’actuacions

2.5.1. General En aquest apartat es fa una valoració del grau d’assoliment de les actuacions previstes al PROGRIC 2001-2006, tenint en compte les actuacions realitzades durant el període 2001-2004. El PROGRIC 2001-2006 està dividit en 7 eixos principals organitzats en subeixos, i aquests, a la vegada, es desglossen en actuacions individuals. Els eixos del PROGRIC i el nombre d’actuacions individuals incloses en cadascun d’ells es mostren a la Taula 12. Cal fer esment que algunes de les 195 actuacions individuals que resulten de la suma de les actuacions incloses a cada und els eixos es troben en més d’un eix. És per aquest motiu que en el càlcul del grau d’assoliment total s’han restat aquestes repeticions, donant lloc d’aquesta manera a un total de 169 actuacions. Respecte al balanç per eixos, per tal de no perjudicar el balanç dels que tenen actuacions en comú amb altres eixos, s’ha considerat el nombre original d’actuacions incloses a cada eix.

Taula 12. Eixos d’actuació del PROGRIC 2001-2006 i nombre d’actuacions individuals establertes per cadascun d’ells.

Núm. EIX D'ACTUACIÓ Nre. Actuacions

1 Minimització i Prevenció 22 2 Valorització 53 3 Disposició del rebuig - 4 Protecció del sòl 36 5 Gestió d'envasos 38 6 Col·laboració i comunicació 36 7 Tecnologia i recerca 10

TOTAL (agregat eixos) 195 TOTAL (descomptant repeticions) 169

La descripció completa de les actuacions previstes al PROGRIC ordenades per eixos i subeixos, les actuacions finalment realitzades i el corresponent grau d’assoliment estimat, s’inclouen a l’Annex 1 del present document. El grau d’assoliment s’ha establert en tres nivells: assolit (A), parcialment assolit (PA) i no assolit (NA). No obstant, cal considerar que la majoria de les actuacions no es basen en objectius quantitatius, per la qual cosa, en alguns casos, no és fàcil distingir entre un assoliment total o parcial. Els resultats obtinguts per als diferents eixos es mostren a la Taula 13. Així, s’observa com l’eix de valorització és el que presenta un major percentatge d’actuacions assolides, seguit de protecció del sòl i col·laboració i comunicació. En sentit contrari, l’eix de gestió d’envasos és el que presenta un major nombre d’actuacions no assolides, seguit de prevenció i tecnologia i recerca.

Tanmateix, a la Figura 14 es presenta el grau d’assoliment total de les actuacions realitzades dins el període 2001-2004 del PROGRIC, el percentatge d’actuacions assolides és d’un 33%, el de parcialment assolides un 42%, i les no assolides representen el 25% del total d’actuacions. Taula 13. Grau d’assoliment de les actuacions del PROGRIC (2001-2004) per eixos.

Balanç actuacions PROGRIC (2001-2004)

EIX D'ACTUACIÓ Assolides Parcialment Assolides No Assolides

Minimització i prevenció 23% 50% 27%

Valorització 57% 30% 13%

Disposició del rebuig - - -

Protecció del sòl 39% 33% 28%

Gestió d'envasos 11% 55% 34%

Col·laboració i comunicació 39% 42% 19%

Tecnologia i recerca 30% 50% 20%

TOTAL (%) 33% 42% 25% Figura 14. Grau d’assoliment total d’actuacions del PROGRIC (2001-2004).

Assolides33%

Parcialment Assolides

42%

No Assolides25%

Pàg. 19 de 86

2.5.2. Balanç d’actuacions per eixos

2.5.2.1. Minimització i prevenció Les actuacions per a la minimització i prevenció en la generació de residus industrials contemplades per el PROGRIC es troben, principalment, a l’eix de minimització i prevenció (eix 1), tot i que també hi ha actuacions en aquest sentit en els eixos de col·laboració, flexibilitat, informació i comunicació (eix 6) i tecnologia i recerca (eix 7). El bloc d’actuacions de l’eix de minimització i prevenció s’estructura en tres objectius específics (subeixos):

1.1. Assessorament i difusió de la producció neta i emfatitzar tant l’impuls de la participació de noves empreses com la consolidació de les accions iniciades en el període anterior.

1.2. Accions d’impuls de la minimització. 1.3. Dissenyar i implantar un sistema que permeti fer un seguiment de la minimització

aconseguida. Taula 14. Grau d’assoliment de les actuacions establertes al PROGRIC (2001-2004) per l’eix de

minimització i prevenció.

Eix 1: MINIMITZACIÓ I PREVENCIÓ

Actuacions previstes Assolides Parcialment

Assolides No

Assolides Eix Objectiu/subeix

Nr % Nr % Nr % Nr %

1.1

Continuar treballant en l’assessorament i la difusió de la producció neta i emfatitzar tant l’impuls de la participació de noves empreses com la consolidació de les accions iniciades en el període anterior

7 32% 5 71% 2 29% 0 0%

1.2 Continuar les accions d’impuls de la minimització 8 36% 0 0% 5 63% 3 38%

1.3 Dissenyar i implantar un sistema que permeti fer un seguiment de la minimització aconseguida

7 32% 0 0% 4 57% 3 43%

TOTAL 22 100% 5 23% 11 50% 6 27%

D’acord amb els resultats expressats a la taula anterior, es pot fer un primer balanç en el que les actuacions assolides representarien el 23% de les proposades, mentre les parcialment assolides serien el 50% i les no assolides o no endegades el 27%. Pel que fa a l’anàlisi per objectius específics/subeixos, cal destacar que el subeix 1.1, el qual estableix la continuïtat de la difusió de la producció neta, és el que presenta un major percentatge d’assoliment: 71% de completament assolides i 29% de parcialment assolides. Per altra banda, els subeixos 1.2 i 1.3 presenten percentatges superiors al 50% d’assoliment parcial. Les actuacions dels eixos 6 (col·laboració i comunicació) i 7 (tecnologia i recerca) corresponents a minimització presenten així mateix un elevat grau d’assoliment global.

2.5.2.2. Valorització Les actuacions per a la valorització dels residus industrials contemplades al PROGRIC per al període 2001-2006, es troben bàsicament a l’eix dedicat específicament a la valorització (eix 2), així com a l’eix de col·laboració, flexibilitat, informació i comunicació (eix 6) i a l’eix de tecnologia i recerca (eix 7). El bloc principal d’actuacions (53) està agrupat al voltant de set objectius generals o subeixos:

2.1. Gestionar per la via del reciclatge el 67% i el 70% dels residus generats als anys 2003 i 2006, i gestionar per la via de la valorització energètica el 3% i el 6% dels residus generats els anys 2003 i 2006.

2.2. Per a l’any 2006, valoritzar el 80% dels olis minerals generats, el 41% dels frigorífics fora d’ús, el 75% de les piles, el 75% de les làmpades.

2.3. Disposar de capacitat de valorització suficient per gestionar els residus per als que encara no existeix capacitat de tractament i millorar les instal·lacions de reciclatge existents.

2.4. Fomentar l’ús de matèries recuperades i la creació de mercats específics. 2.5. Informar i difondre les oportunitats de valorització a les empreses. 2.6. Promoure la innovació, la recerca i el desenvolupament en l’àmbit del reciclatge. 2.7. Extensió de l’ús d’aplicatius informàtics relacionats amb la gestió dels residus.

Taula 15. Grau d’assoliment de les actuacions del PROGRIC (2001-2004) per l’eix de valorització.

Eix 2: VALORITZACIÓ

Actuacions previstes Assolides Parcialment

Assolides No

Assolides Eix Objectiu/subeix

Nr % Nr % Nr % Nr %

2.1 Gestionar per la via del reciclatge el 67% i el 70% dels residus generats als anys 2003 i 2006, i gestionar per la via de la valorització energètica el 3% i el 6% dels residus generats els anys 2003 i 2006.

9 17% 5 56% 3 33% 1 11%

2.2 Per a l’any 2006, valoritzar el 80% dels olis minerals generats, el 41% dels frigorífics fora d’ús, el 75% de les piles, el 75% de les làmpades.

13 24% 6 46% 7 54% 0 0%

2.3 Disposar de capacitat de valorització suficient per gestionar els residus per als que encara no existeix capacitat de tractament i millorar les instal·lacions de reciclatge existents.

16 30% 7 44% 3 19% 6 37%

2.4 Fomentar l’ús de matèries recuperades i la creació de mercats específics.

10 19% 9 90% 1 10% 0 0%

2.5 Informar i difondre les oportunitats de valorització a les empreses.

2 4% 1 50% 1 50% 0 0%

2.6 Promoure la innovació, la recerca i el desenvolupament en l’àmbit del reciclatge.

1 2% 0 0% 1 100% 0 0%

2.7 Extensió de l’ús d’aplicatius informàtics relacionats amb la gestió dels residus.

2 4% 2 100% 0 0% 0 0%

TOTAL 53 100% 30 57% 16 30% 7 13%

D’acord amb els resultats expressats a la taula anterior, es podria fer un primer balanç en el que les actuacions assolides representarien el 57% de les previstes, mentre les parcialment assolides serien el 30% i les no assolides o no endegades el 13%. Pel que fa a l’anàlisi per subeixos, cal destacar que el subeix 2.4 es troba pràcticament assolit; aquest contempla les actuacions encaminades a la promoció i difusió dels productes reciclats i les

Pàg. 20 de 86

oportunitats de valorització, així com la creació de la Borsa de Subproductes, un servei del Consell General de Cambres de Catalunya en col·laboració amb l’ARC. Per altra banda, el subeix amb major grau de no assoliment és el 2.3 sobre la capacitat de valorització i la millora de les instal·lacions de reciclatge existents, que presenta un 38% d’actuacions no assolides.

2.5.2.3. Disposició del rebuig Per aquest eix, el PROGRIC no estableix objectius específics ni actuacions. Bàsicament es fan previsions sobre la seva evolució, la qual estaria molt determinada per l’assoliment dels objectius establerts en d’altres eixos, com és el cas de l’eix de valorització. En aquest sentit, en relació a les previsions considerades, cal destacar l’assoliment de la capacitat de gestió via dipòsit controlat, així com la concessió del servei públic d’incineració de residus perillosos.

2.5.2.4. Protecció del sòl Les actuacions per a la protecció del sòl que contempla el PROGRIC per al període 2001-2006, es troben distribuïdes en l’eix dedicat específicament a la protecció del sòl (eix 4); a l’eix de col·laboració, flexibilitat, informació i comunicació (eix 6); i a l’eix de tecnologia i recerca (eix 7). No obstant, la majoria de les actuacions esmentades en aquests eixos transversals són repeticions de les establertes a l’eix 4. El bloc principal d’actuacions (36) està agrupat al voltant de set objectius generals o subeixos:

4.1. Incentivar el desenvolupament d’actuacions orientades a la prevenció de la contaminació del sòl.

4.2. Establir les bases per al desenvolupament d’una estratègia gradual i planificada de recuperació de sòls contaminats.

4.3. Formalitzar un sistema de suport a la presa de decisions: Procés de gestió per a sòls contaminats.

4.4. Implementar els instruments de planificació i gestió de la informació. 4.5. Desenvolupar les actuacions que es derivin de la Llei 10/1998. 4.6. Ordenar els aspectes relacionats amb la gestió de terres i runes contaminades i incentivar la

implantació (per iniciativa privada) de plantes per a la gestió de terres contaminades. 4.7. Establir criteris tècnics per a la caracterització i gestió dels desenvolupaments urbanístics en

àrees contaminades d’ industrialització antiga així com crear els instruments per una gestió coherent de la planificació urbanística i la qualitat del sòl.

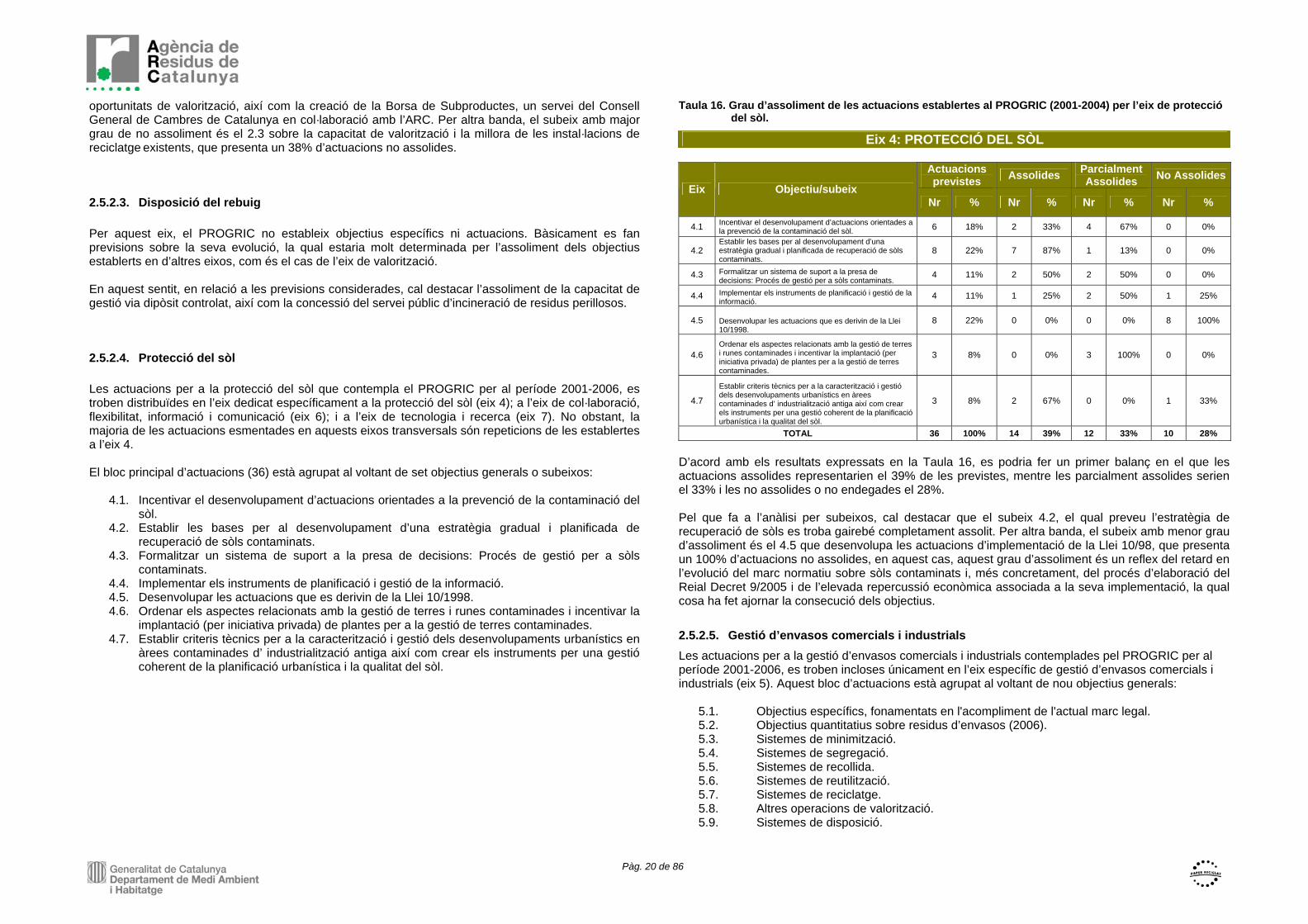

Taula 16. Grau d’assoliment de les actuacions establertes al PROGRIC (2001-2004) per l’eix de protecció del sòl.

Eix 4: PROTECCIÓ DEL SÒL

Actuacions previstes Assolides Parcialment

Assolides No AssolidesEix Objectiu/subeix

Nr % Nr % Nr % Nr %

4.1 Incentivar el desenvolupament d’actuacions orientades a la prevenció de la contaminació del sòl. 6 18% 2 33% 4 67% 0 0%

4.2 Establir les bases per al desenvolupament d’una estratègia gradual i planificada de recuperació de sòls contaminats.

8 22% 7 87% 1 13% 0 0%

4.3 Formalitzar un sistema de suport a la presa de decisions: Procés de gestió per a sòls contaminats.

4 11% 2 50% 2 50% 0 0%

4.4 Implementar els instruments de planificació i gestió de la informació.

4 11% 1 25% 2 50% 1 25%

4.5 Desenvolupar les actuacions que es derivin de la Llei 10/1998.

8 22% 0 0% 0 0% 8 100%

4.6 Ordenar els aspectes relacionats amb la gestió de terres i runes contaminades i incentivar la implantació (per iniciativa privada) de plantes per a la gestió de terres contaminades.

3 8% 0 0% 3 100% 0 0%

4.7

Establir criteris tècnics per a la caracterització i gestió dels desenvolupaments urbanístics en àrees contaminades d’ industrialització antiga així com crear els instruments per una gestió coherent de la planificació urbanística i la qualitat del sòl.

3 8% 2 67% 0 0% 1 33%

TOTAL 36 100% 14 39% 12 33% 10 28%

D’acord amb els resultats expressats en la Taula 16, es podria fer un primer balanç en el que les actuacions assolides representarien el 39% de les previstes, mentre les parcialment assolides serien el 33% i les no assolides o no endegades el 28%. Pel que fa a l’anàlisi per subeixos, cal destacar que el subeix 4.2, el qual preveu l’estratègia de recuperació de sòls es troba gairebé completament assolit. Per altra banda, el subeix amb menor grau d’assoliment és el 4.5 que desenvolupa les actuacions d’implementació de la Llei 10/98, que presenta un 100% d’actuacions no assolides, en aquest cas, aquest grau d’assoliment és un reflex del retard en l’evolució del marc normatiu sobre sòls contaminats i, més concretament, del procés d’elaboració del Reial Decret 9/2005 i de l’elevada repercussió econòmica associada a la seva implementació, la qual cosa ha fet ajornar la consecució dels objectius.

2.5.2.5. Gestió d’envasos comercials i industrials Les actuacions per a la gestió d’envasos comercials i industrials contemplades pel PROGRIC per al període 2001-2006, es troben incloses únicament en l’eix específic de gestió d’envasos comercials i industrials (eix 5). Aquest bloc d’actuacions està agrupat al voltant de nou objectius generals:

5.1. Objectius específics, fonamentats en l'acompliment de l'actual marc legal. 5.2. Objectius quantitatius sobre residus d’envasos (2006). 5.3. Sistemes de minimització. 5.4. Sistemes de segregació. 5.5. Sistemes de recollida. 5.6. Sistemes de reutilització. 5.7. Sistemes de reciclatge. 5.8. Altres operacions de valorització. 5.9. Sistemes de disposició.

Pàg. 21 de 86

Taula 17. Grau d’assoliment de les actuacions establertes al PROGRIC (2001-2004) per l’eix de gestió

d’envasos.

Eix 5: GESTIÓ D'ENVASOS

Actuacions previstes Assolides Parcialment

Assolides No AssolidesEix Objectiu/subeix Nr % Nr % Nr % Nr %

5.1 Objectius específics, fonamentats en l'acompliment de l'actual marc legal 7 19% 1 14% 6 86% 0 0%

5.2 Objectius quantitatius sobre residus d’envasos (2006) 5 13% 0 0% 5 100% 0 0% 5.3 Sistemes de minimització 5 13% 0 0% 5 100% 0 0% 5.4 Sistemes de segregació 3 8% 0 0% 2 67% 1 33% 5.5 Sistemes de recollida 3 8% 0 0% 1 33% 2 67% 5.6 Sistemes de reutilització 5 13% 0 0% 1 20% 4 80% 5.7 Sistemes de reciclatge 6 16% 2 33% 1 17% 3 50% 5.8 Altres operacions de valorització 2 5% 0 0% 0 0% 2 100% 5.9 Sistemes de disposició 2 5% 1 50% 0 0% 1 50%

TOTAL 38 100% 4 11% 21 55% 13 34%

D’acord amb els resultats expressats a la Taula 17 , un primer balanç mostra que les actuacions assolides representen l’11% de les previstes, mentre les parcialment assolides són el 55% i les no assolides o no endegades el 34%. Pel que fa a l’anàlisi per objectius específics/subeixos, els 5.1 i 5.7 presenten els majors percentatges d’assoliment total, un 14% i 16%, respectivament, i un 86% i un 33% pel que fa a parcialment assolides, respectivament. El subeix 5.1 estableix els objectius relacionats amb el compliment de l’actual marc legal i el subeix 5.7 desenvolupa les actuacions sobre sistemes de reciclatge. Per altra banda, el subeix 5.8 presenta un grau de no assoliment del 100%, en aquest cas es tracta dels objectius sobre altres operacions de valorització.

2.5.2.6. Col·laboració, flexibilitat, informació i comunicació Les actuacions per a la col·laboració, flexibilitat, informació i comunicació que contempla el PROGRIC per al període 2001-2006, es troben incloses a l’eix específic de col·laboració, flexibilitat, informació i comunicació (eix 6), amb un total de 36 actuacions considerades. Tanmateix, aquest és un eix denominat transversal i les seves actuacions es creuen amb les d’altres eixos: minimització, valorització, protecció del sòl i tecnologia i recerca. Aquest bloc d’actuacions (36) està agrupat al voltant de cinc objectius generals: