PROPUESTA METODOLOGICA PARA EL CÁLCULO … · disminución porcentual anual de p (p = d + m), ......

22

Asociación Argentina de Economía Agraria PROPUESTA METODOLOGICA PARA EL CÁLCULO DE LA AMORTIZACION DE TOROS APLICABLE A MODELOS DE CRIA BOVINA Septiembre de 2011 Categoría: Trabajo de investigación Eduardo Ponssa [email protected] 1 Gabriel Alejandro Rodríguez [email protected] 2 Darío Sánchez Abrego [email protected] 3 Otero, María Rita [email protected] 4 1 Docente. Area Economía y Administración Rural. Facultad Ciencias Veterinarias. U.N.C.P.B.A. 2 Docente Area Economía y Administración Rural. Facultad de Ciencias Veterinarias. U.N.C.P.B.A. 3 Docente Area Economía y Administración Rural. Facultad de Ciencias Veterinarias. U.N.C.P.B.A. 4 Docente. Facultad de Ciencias Exactas. U.N.C.P.B.A - CONICET.

Transcript of PROPUESTA METODOLOGICA PARA EL CÁLCULO … · disminución porcentual anual de p (p = d + m), ......

Asociación Argentina de Economía Agraria

PROPUESTA METODOLOGICA PARA EL CÁLCULO DE

LA AMORTIZACION DE TOROS APLICABLE A MODELOS DE CRIA BOVINA

Septiembre de 2011

Categoría: Trabajo de investigación

Eduardo Ponssa [email protected]

Gabriel Alejandro Rodríguez [email protected] 2

Darío Sánchez Abrego

Otero, María Rita

1 Docente. Area Economía y Administración Rural. Facultad Ciencias Veterinarias. U.N.C.P.B.A.

2 Docente Area Economía y Administración Rural. Facultad de Ciencias Veterinarias. U.N.C.P.B.A.

3 Docente Area Economía y Administración Rural. Facultad de Ciencias Veterinarias. U.N.C.P.B.A.

4 Docente. Facultad de Ciencias Exactas. U.N.C.P.B.A - CONICET.

PROPUESTA METODOLÓGICA PARA EL CÁLCULO DE LA AMORTIZACIÓN DE TOROS APLICABLE A

MODELOS DE CRÍA BOVINA

RESUMEN

Tanto en los sistemas de cría en donde se utiliza el servicio natural como en los que se aplica la inseminación artificial, el valor de los toros y su depreciación, constituyen un importante factor de costo. Tradicionalmente, la determinación de la cuota anual de amortización de un bien de uso, según el método lineal se realiza en base a la siguiente ecuación: (VN-VRP)/VU; siendo VN el Valor a Nuevo, VRP el Valor Residual Pasivo y VU la vida útil del bien. En el caso de los toros, generalmente se asume como VRP al valor de faena para carne, mientras que la VU se establece en el máximo posible por edad. Pero, por tratarse de un activo biológico, el cálculo de la amortización en reproductores tiene particularidades que hay que considerar en cuanto a la vida útil efectiva, la determinación del valor residual o de descarte y la incidencia de la mortandad, que si bien no es técnicamente un costo sino una pérdida, también genera una disminución patrimonial. Por razones prácticas que se explican en el trabajo, el efecto de la mortandad anual se incluye también en el cálculo de la “amortización”, denominándola en consecuencia Disminución Patrimonial Anual de activo Toros (DPAT) o Amortización Neta de Mortandad (ANM). La vida útil media de los toros (VUM) surge de un promedio ponderado, ya que no todos alcanzan la máxima vida útil (u años) determinada por la edad, existiendo cada año descartes debido a problemas sanitarios o reproductivos (tasa d), además del efecto de la mortandad (tasa m). Por el mismo motivo, el Valor Residual promedio ponderado (VRPpp) depende de la participación relativa de toros que llegan al final de su vida útil máxima (u) y de los que se van descartando o muriendo anualmente, ya que en principio, cada grupo no posee el mismo valor de mercado, existiendo un valor de rechazo por edad (VR) y un valor de descarte (VD) por motivos sanitarios o reproductivos de toros que no llegan a la edad máxima u. En el trabajo se realiza una proyección plurianual de un rodeo y se deducen matemáticamente las ecuaciones de cálculo. Para simplificar el modelo, se parte del supuesto (teórico) de que las tasas anuales de descarte (d) y mortandad (m) no varían entre años. Se parte de una cantidad inicial de toros (T0) durante u años, existiendo una disminución porcentual anual de p (p = d + m), vendiéndose una proporción d por año a un valor VD, hasta llegar en el año u a una proporción final Tu (Tu =T0. (1-p)u ) que se vende a un valor VR. Aplicando la suma de n términos de una progresión geométrica se llega a: VRPpp = VR (1-p)u + VD (1 – (1-p)u ) d/p; y: VUM = (1 – (1-p)u ) /p. Por lo que el cálculo de la cuota anual de amortización neta de mortandad de los toros en un rodeo puede efectuarse según la siguiente ecuación: DPAT = ANM = (VN – VRpp) / VUM. Al calcular la cuota anual de amortización mediante esta modalidad se obtienen valores de hasta un

29% mayores a los que se obtendrían mediante el método tradicional (para d y m de hasta 6% anual, cada uno).

PALABRAS CLAVE: toros; amortización; costos; mortandad.

INTRODUCCION

El logro de los objetivos productivos de un sistema de cría bovina implica la participación efectiva de los reproductores machos en el rodeo, con el fin de no limitar la preñez a obtener. Esto implica el mantenimiento de toros sanos, con buenos aplomos, sin lesiones, capaces de efectuar el servicio adecuadamente y con genética acorde a los objetivos productivos del sistema. En la medida en que se desee mejorar el nivel genético del rodeo, mayor importancia adquirirá el mérito genético del toro (medido a través de las Diferencias Esperadas en la Progenie o DEPs, indicadores e índices genéticos, etc.) en cuanto a su contribución para la obtención de las futuras vaquillonas de reposición, pudiéndose incluso recurrir en estos casos a la Inseminación Artificial (IA) con semen de toros probados y mejoradores. Tanto en los casos en los que se recurre al servicio natural como en los que se aplica IA, el valor de los toros de cabaña y su depreciación constituirá un importante factor de costo para las empresas criadoras (Rutter et al., 2006).

Cada toro es responsable de la preñez de entre 25 y 50 hembras, por lo tanto su influencia genética en la calidad de los terneros y el riesgo económico potencial debido a infertilidad es mucho mayor que el de cada vaca. En este aspecto se estima que sólo un 70% a 80% de los toros son potenciales reproductores satisfactorios (Ríos, 2011). Un toro apto desde el punto de vista reproductivo es aquel que no presenta anormalidades y/o enfermedades que puedan interferir con la eficacia reproductiva del mismo. Esto es determinado mediante técnicas de exploración clínicas y sanitarias, dentro de las cuales se debería incluir como mínimo, la negatividad a brucelosis, campylobacteriosis, trichomoniasis y tuberculosis, el examen físico general con énfasis en el aparato locomotor, la visión, el desgaste dentario, los órganos genitales internos y externos, la conformación y la estructura, y la Prueba de Capacidad de Servicio que es un excelente complemento del examen de aptitud funcional de los toros. Todo esto implica determinar las perspectivas de fertilidad de los reproductores en el servicio (Rutter et al., 2006; Peralta, 2004; Acuña, 2008, citados por Ríos, 2011). Uno de los aspectos limitantes de la eficiencia reproductiva está representado por la incidencia de enfermedades infecciosas de la reproducción. Más del 50% de las fallas reproductivas en bovinos son debidas a causas infecciosas.

Por ejemplo, si en un rodeo de cría hay 5 toros cada 100 vientres, esto significa que cada toro puede servir a 20 vacas por cada temporada de servicio. Considerando una vida útil de 4 temporadas de servicio y un 75% de destete por vientre en servicio, por cada toro se lograrían 60 terneros a lo largo de su vida útil, que a precios actuales (julio 2011) representa alrededor de $120.000 (aproximadamente 29.000 dólares). Si en vez de 5 hubiera 3 toros cada 100 vientres (33 vacas por toro por año), con una vida útil de 4 temporadas de servicio y un 85% de destete, se lograrían 112 terneros (52 más) que a valores actuales significan $224.000 (54.000 dólares en total, o una diferencia de $104.000

más). Este sencillo cálculo resulta ilustrativo acerca de la importancia de la cantidad relativa de toros en el rodeo y de la eficiencia reproductiva que se obtenga.

Un reciente trabajo (Ríos, 2011) cuantificó y clasificó los rechazos en la evaluación pre-servicio ocurridos a lo largo de 10 años en 3173 toros de rodeos comerciales correspondientes a 50 establecimientos de cría de la provincia de Buenos Aires. Dicha información fue extraída de la base de datos del grupo Conpas (Méd.Vet. Ricardo Chayer). Las razas de los reproductores evaluados fueron Aberdeen Angus, Brangus, Criollo, Cruza, Fleckvieh Fleischnutzung, Hereford, Jersey, Limousin, Polled Hereford y Shorthorn. Se encontró un 13,7% de rechazos, siendo de 8,5% los rechazos en animales jóvenes (menor a 3 años o 4 dientes) y de 15% los rechazos en animales adultos (3 años o más). En toros jóvenes el 67,2% de los rechazos se debió a lesiones en pene y prepucio (20%), lesiones en testículos, escroto y epidídimo (27,3%) y enfermedades de la reproducción (20%). En el grupo de toros adultos el 64,6 % de los rechazos fueron por lesiones en pene y prepucio (19,3%), problemas locomotores (26,4%) y desgaste dentario (19%), estas tres causas fueron las principales en esta categoría. Las enfermedades infecciosas de la reproducción fueron una causa frecuente de descalificación para ambos grupos etarios, representando el 20% en jóvenes, y el 15,6% en adultos de las alteraciones halladas. En jóvenes, la más común fue campylobacteriosis con el 72,7% acompañada por trichomoniasis (27,3%); no se encontraron casos de brucelosis en este grupo etario. En adultos también campylobacteriosis fue la más importante con 83,1%, seguida por trichomoniasis y brucelosis con (8,5%) respectivamente.

En la medida en que se incremente la proporción de toros en el rodeo ante el supuesto de suplir su menor eficiencia reproductiva, aumentarán los costos de producción, pues cada toro implica por un lado un gasto anual asociado (alimentación, sanidad) y por otro una disminución progresiva de su valor, es decir su depreciación. Es por eso, entre otros aspectos, que se requiere disponer de una metodología simple pero precisa para valorar aquella depreciación anual de los toros, teniendo en cuenta que, como se verá, ésta constituye uno de los principales componentes del costo total de los toros. Por otra parte, en la medida en que más estrictos sean los criterios de permanencia de los toros en el rodeo (con el consiguiente aumento de su tasa de descarte anual) más importante será la consideración del descarte en este cálculo de la depreciación o amortización anual.

Si bien existen otros métodos, es bastante usual que la cuota anual de amortización de un bien durable o de uso (con vida útil mayor a 1 año) se calcule por el método lineal, mediante la siguiente ecuación:

Siendo VN: valor a nuevo del bien

VRP: valor residual pasivo (a la finalización de la vida útil del bien)

vu: vida útil esperada del bien

En el caso de los toros, generalmente se asume como VRP al valor de faena para carne, mientras que la vu normalmente se establece en el máximo posible por edad. Pero, por tratarse de un activo biológico, el cálculo de la amortización en reproductores tiene particularidades que hay que considerar en cuanto a la vida útil efectiva, la determinación del valor residual o de descarte y la incidencia de la mortandad, que si bien no es técnicamente un costo ni un gasto sino una pérdida5, también genera una disminución patrimonial.

La vida útil debería surgir de un promedio ponderado de la vida útil real de cada uno de los toros presentes en el rodeo, teniendo en cuenta que, a diferencia de una máquina, no todos ellos llegan a descartarse por edad (equivalente al “desgaste” de una maquinaria). Algunos lo hacen anticipadamente, según se expresó anteriormente, ya sea por problemas sanitarios o reproductivos, disminuyendo así el promedio de vida útil del rodeo. Según Rodríguez (2002), “la creencia general es que los toros tienen una vida útil promedio mayor a la que en realidad tienen. Para el cálculo de la duración media de los toros en servicio deben tomarse las bajas por edad o diente, y las que ocurren por motivos funcionales, físicos o sanitarios”.

Es decir que existen diversas causas de rechazo, además de la edad, por lo cual varía el valor de venta de los descartes. Esta disparidad de los valores de venta de los toros que se descartan, exige que el cálculo de la amortización anual los incluya a todos ellos en un único valor promedio (ponderado). La mortandad, por su parte, (con las salvedades conceptuales consideradas) podría ser considerada como una causa más de rechazo de los toros, con valor de venta igual a cero, incidiendo esto sobre la vida útil efectiva.

El objetivo central de este trabajo es el de formular un método sencillo pero más preciso (respecto a las modalidades habituales de cálculo) para la estimación de la cuota anual de amortización de los toros presentes en un rodeo de cría, que incluya la dinámica anual de los mismos en lo referente a los descartes anuales, la mortandad y el refugo final por edad

5 La pérdida constituye la disminución del patrimonio de la empresa, como consecuencia de un activo que expira sin generar ingresos. Generalmente son imputables a casos fortuitos, mala gestión gerencial, siniestros no cubiertos por el seguro, precios de venta inferiores a los costos de producción, obsolescencia de inventarios, etc. En el caso de la mortandad del toro, si bien puede estimarse una mortandad considerada “normal”, esta nunca es buscada (voluntaria) y su impacto es una clara disminución del patrimonio que impide el uso futuro del activo biológico como reproductor y mucho menos su venta. Si bien la mortandad es un concepto susceptible de ser estimado (con mayor o menor grado de precisión) no podemos afirmar que existe voluntad de incurrir en un costo para generar un ingreso futuro, como ocurre con el desgaste por el uso del toro, que genera el concepto de la amortización.

de aquellos que alcanzan la vida útil máxima. Complementariamente se realiza una aplicación práctica de la metodología propuesta, de forma comparada al método tradicional, evaluando resultados.

MATERIALES Y METODOS

Se desarrolló un modelo ilustrativo de la evolución plurianual de un rodeo de toros con el fin de deducir matemáticamente ecuaciones y métodos simplificados para un cálculo más preciso de la amortización.

Se asume que el reproductor posee una vida útil máxima (u años) debido a su edad y la consiguiente aptitud para efectuar el servicio. No obstante, tal como se visualiza a campo, no todos los toros llegan a rechazarse en el año u, ya que algunos se descartan antes por diversos motivos (sanitarios, reproductivos, etc.) a una tasa anual d y, al mismo tiempo, se va produciendo la muerte de una parte de los mismos, a una tasa anual m.

A los efectos de simplificar el modelo, se parte del supuesto (teórico) de que la tasa d de descarte y la tasa m de mortandad no varían entre años.

A continuación se desarrolla la evolución de un rodeo teórico desde el año n=0 (inicio) hasta n=u) partiendo de una cantidad inicial de toros (T0) hasta completar la vida útil por edad (en el año u), descontándose anualmente los descartes estimados por motivos varios (al d por ciento), y la mortandad estimada, (al m por ciento).

Tn: cantidad de toros que hay en el año n

d: tasa de descarte anual por motivos varios (en porcentaje)

m: tasa de mortandad anual (en porcentaje)

p= d + m (declinación anual del rodeo de toros)

VN: valor a nuevo de un toro (incluyendo los gastos de compra)

VD: valor neto (restando gastos de venta) de los descartes por motivos varios antes de la finalización de su vida útil máxima (por edad)

VR: valor neto (restando gastos de venta) de los refugos por edad

u: años de vida útil máxima (por edad)

DV: Descartes por motivos varios con excepción de la edad (en cabezas)

M: Toros muertos (en cabezas)

DE: Descartes por edad (en cabezas) en el año u

SANIDAD Cantidad Unidad Precio/unid. Costo %Aftosa 1 dosis 2,87 $ 2,87 0,66%Arancel 1 dosis 1,71 $ 1,71 0,40%Carbunclo 1 dosis 0,40 $ 0,40 0,09%Vacuna Reproductiva 2 dosis 3,35 $ 6,70 1,55%Ivermectina (ectoparásitos) 15 ml 0,183 $ 2,75 0,64%Rev. Clínica y 2 muestreos 22,5 kg 9,08 $ 204,30 47,30%Prueba Cap. Servicio 15 kg 9,08 $ 136,20 31,53%Laboratorio T y C (muestreos) 2 muestreos 35,00 $ 70,00 16,21%Laboratorio BPA 1 análisis 5,70 $ 5,70 1,32%Laboratorio FPA (positivos) 10% positivos BPA 13,00 $ 1,30 0,30%

$ 431,93 100,00%TOTAL SANIDAD

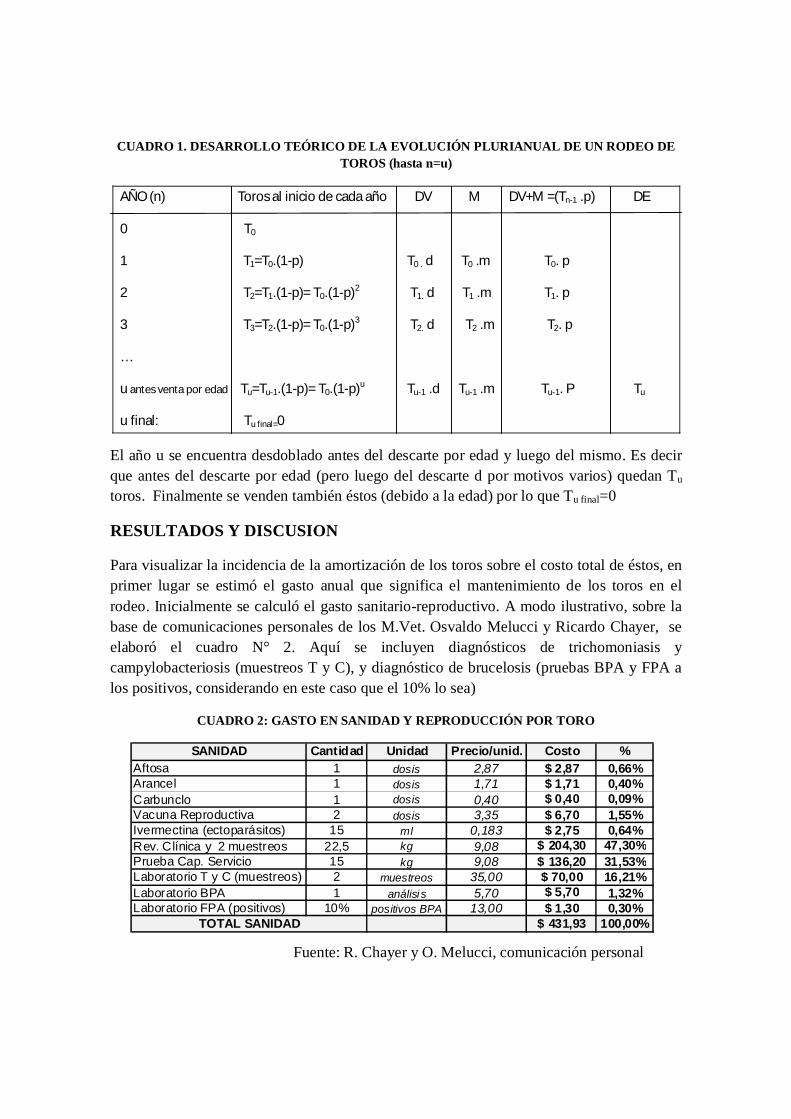

CUADRO 1. DESARROLLO TEÓRICO DE LA EVOLUCIÓN PLURIANUAL DE UN RODEO DE TOROS (hasta n=u)

AÑO (n) Toros al inicio de cada año DV M DV+M =(Tn-1 .p) DE

0 T0

1 T1=T0.(1-p) T0 . d T0 .m T0. p

2 T2=T1.(1-p)= T0.(1-p)2 T1. d T1 .m T1. p

3 T3=T2.(1-p)= T0.(1-p)3 T2. d T2 .m T2. p

…

u antes venta por edad Tu=Tu-1.(1-p)= T0.(1-p)u Tu-1 .d Tu-1 .m Tu-1. P Tu

u final: Tu final=0

El año u se encuentra desdoblado antes del descarte por edad y luego del mismo. Es decir que antes del descarte por edad (pero luego del descarte d por motivos varios) quedan Tu toros. Finalmente se venden también éstos (debido a la edad) por lo que Tu final=0

RESULTADOS Y DISCUSION

Para visualizar la incidencia de la amortización de los toros sobre el costo total de éstos, en primer lugar se estimó el gasto anual que significa el mantenimiento de los toros en el rodeo. Inicialmente se calculó el gasto sanitario-reproductivo. A modo ilustrativo, sobre la base de comunicaciones personales de los M.Vet. Osvaldo Melucci y Ricardo Chayer, se elaboró el cuadro N° 2. Aquí se incluyen diagnósticos de trichomoniasis y campylobacteriosis (muestreos T y C), y diagnóstico de brucelosis (pruebas BPA y FPA a los positivos, considerando en este caso que el 10% lo sea)

CUADRO 2: GASTO EN SANIDAD Y REPRODUCCIÓN POR TORO

Fuente: R. Chayer y O. Melucci, comunicación personal

Asumiendo un 3% de toros en relación a los vientres en servicio, el gasto sanitario-reproductivo de $432 por toro representa casi $13 por vientre. Este costo puede variar en cada caso particular, dependiendo de las prácticas concretas que se realicen, como por ejemplo la prueba de capacidad de servicio, que, como se observa en el cuadro N° 2, significa más del 31% del gasto aquí determinado.

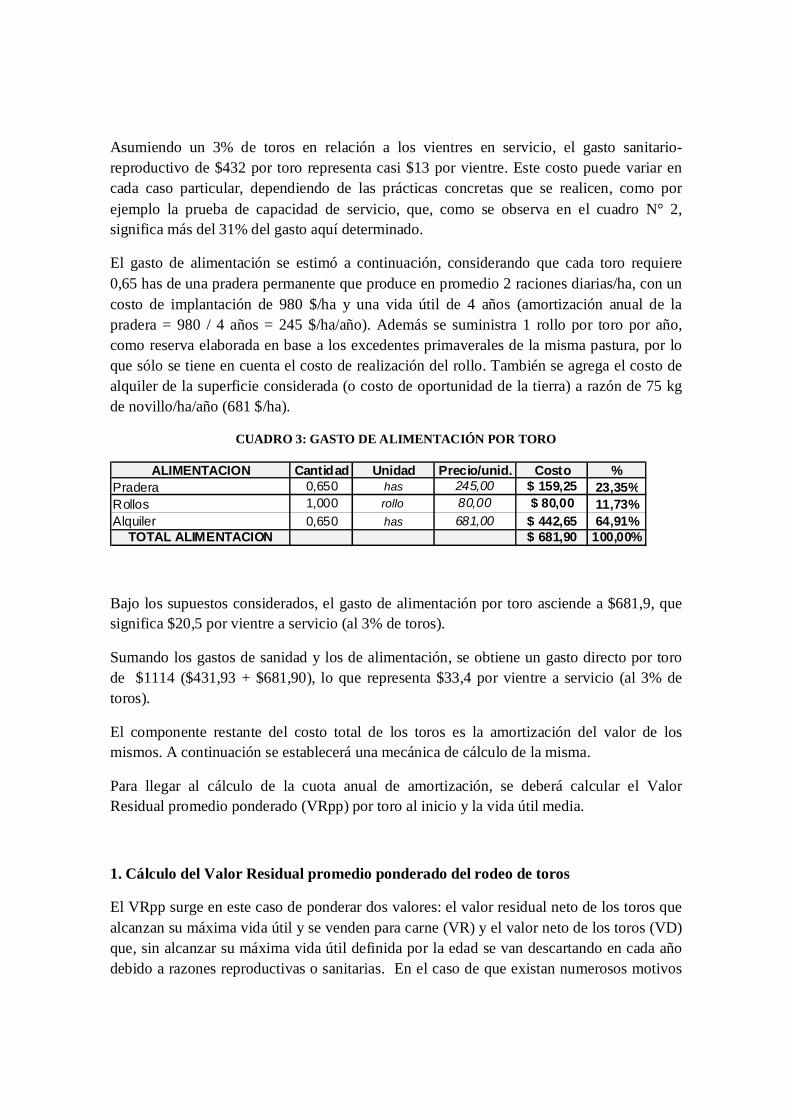

El gasto de alimentación se estimó a continuación, considerando que cada toro requiere 0,65 has de una pradera permanente que produce en promedio 2 raciones diarias/ha, con un costo de implantación de 980 $/ha y una vida útil de 4 años (amortización anual de la pradera = 980 / 4 años = 245 $/ha/año). Además se suministra 1 rollo por toro por año, como reserva elaborada en base a los excedentes primaverales de la misma pastura, por lo que sólo se tiene en cuenta el costo de realización del rollo. También se agrega el costo de alquiler de la superficie considerada (o costo de oportunidad de la tierra) a razón de 75 kg de novillo/ha/año (681 $/ha).

CUADRO 3: GASTO DE ALIMENTACIÓN POR TORO

ALIMENTACION Cantidad Unidad Precio/unid. Costo %Pradera 0,650 has 245,00 $ 159,25 23,35%Rollos 1,000 rollo 80,00 $ 80,00 11,73%Alquiler 0,650 has 681,00 $ 442,65 64,91%

TOTAL ALIMENTACION $ 681,90 100,00%

Bajo los supuestos considerados, el gasto de alimentación por toro asciende a $681,9, que significa $20,5 por vientre a servicio (al 3% de toros).

Sumando los gastos de sanidad y los de alimentación, se obtiene un gasto directo por toro de $1114 ($431,93 + $681,90), lo que representa $33,4 por vientre a servicio (al 3% de toros).

El componente restante del costo total de los toros es la amortización del valor de los mismos. A continuación se establecerá una mecánica de cálculo de la misma.

Para llegar al cálculo de la cuota anual de amortización, se deberá calcular el Valor Residual promedio ponderado (VRpp) por toro al inicio y la vida útil media.

1. Cálculo del Valor Residual promedio ponderado del rodeo de toros

El VRpp surge en este caso de ponderar dos valores: el valor residual neto de los toros que alcanzan su máxima vida útil y se venden para carne (VR) y el valor neto de los toros (VD) que, sin alcanzar su máxima vida útil definida por la edad se van descartando en cada año debido a razones reproductivas o sanitarias. En el caso de que existan numerosos motivos

de rechazo en cada año y por lo tanto haya una gran disparidad de valores en los toros que se descartan anualmente, habrá que considerar a VD a su vez como un promedio ponderado de dichos valores.

Para poder determinar el VRpp, entonces, primero debe calcularse la proporción de toros que alcanzan su máxima edad (Tu) y la cantidad acumulada de toros que se descartarán a lo largo de la vida útil del rodeo (Dac), para luego asignarle su valor específico a cada grupo.

En base al Cuadro 1, se observa que los toros remanentes en el rodeo en un año cualquiera n corresponden a la cantidad del año anterior menos la proporción p (toros muertos+ descartados) de los mismos:

Tn = Tn-1-Tn-1.p= Tn-1 .(1-p)

Pero a su vez, Tn-1 = Tn-2.(1-p), por lo que Tn = Tn-2 .(1-p)2 y así hasta llegar a

Siendo Tn la cantidad de toros existentes en el año n (definiendo a n como una variable discreta).

Por lo tanto los toros que llegan al final de su vida útil máxima serán los existentes en el rodeo cuando n=u. Estos son los toros que se venderán (debido a su edad) al finalizar el año u, por lo que , los cuales tendrán un valor VR

Si a la ecuación anterior la expresamos por cada toro al inicio, tenemos que:

(1)

Por otra parte, la cantidad total de toros descartados y muertos hasta la finalización de la vida útil por edad (DV y M acumulados, ó Dac+Mac) será la cantidad inicial de toros al inicio restándole la cantidad de toros que llegan al final de su vida útil, es decir

Por lo que el factor a aplicar sobre los toros al inicio para calcular la suma de descartes y muertes a lo largo de la vida útil máxima es: (2)

Análogamente, la cantidad de toros a descartar (DV) en un año n es: DVn = Tn-1 . d

como Tn-1 = T0. (1-p)n-1,

Por lo tanto, la cantidad total de DV a lo largo de la vida útil (Dac ) será:

Por lo que el factor a aplicar sobre los toros al inicio para calcular la cantidad de descartes a lo largo de la vida útil máxima (u) es:

Si desarrollamos el primer miembro de (3):

d+ . d + .d+ .d+.......+ .d (4)

Esto no es otra cosa que la suma de n términos de una progresión geométrica cuyo primer término es

a0=d y su razón es q=

Como la suma de n términos es:

(5)

Reemplazando en (5) para n=u

Multiplicando numerador y denominador por -1:

La ecuación 6 podría explicarse como la proporción d de toros que se descartarán por diversas razones (excepto edad) a lo largo de la máxima vida útil en relación al total p de los toros que serán eliminados del rodeo (por muerte o descarte, según ecuación 2).

Por lo tanto el Valor Residual promedio ponderado por toro inicial será una proporción del Valor residual de los descartes esperados por edad (VR) y del valor residual de los descartes esperados por motivos varios (VD), cada uno según su participación relativa:

Reemplazando Tu/To por la ecuación 1 y Dac por la ecuación 6:

(7)

2. Cálculo de la vida útil media del rodeo de toros

Desde el momento en que se asume que cada año se producen descartes varios y muertes hasta llegar al máximo de vida útil posible (determinado por la edad) se detecta que existen diferentes años de vida útil para cada animal, debiéndose entonces facilitar el cálculo de la vida útil media del rodeo, siempre partiendo del supuesto (teórico) de que no varían las tasas de descartes varios y muertes entre años.

De la tabla surge que la cantidad de toros con vida útil=1 año es T0. p, con vida útil =2 años es T1. p y con vida útil= 3 años es T2. p, y así siguiendo hasta llegar al año u. Es decir que la cantidad de toros con vida útil n será:

La vida útil promedio, entonces, en principio, será:

Al cual hay que sumarle los toros con vida útil u (es decir que alcanzan el máximo de la vida útil) y se descartan por edad, los cuales según la ecuación 1 son:

El promedio ponderado total finalmente queda:

En el Anexo se demuestra que:

Por lo tanto la vida útil media (VUM) en relación a cada toro al inicio es:

Aquí también llegamos a la suma de n términos de una progresión geométrica cuyo primer término es:

a0=1 y su razón es q=

Aplicando la suma de n términos, de manera análoga a la efectuada para el cálculo del VRpp:

multiplicando numerador y denominador por -1:

(8)

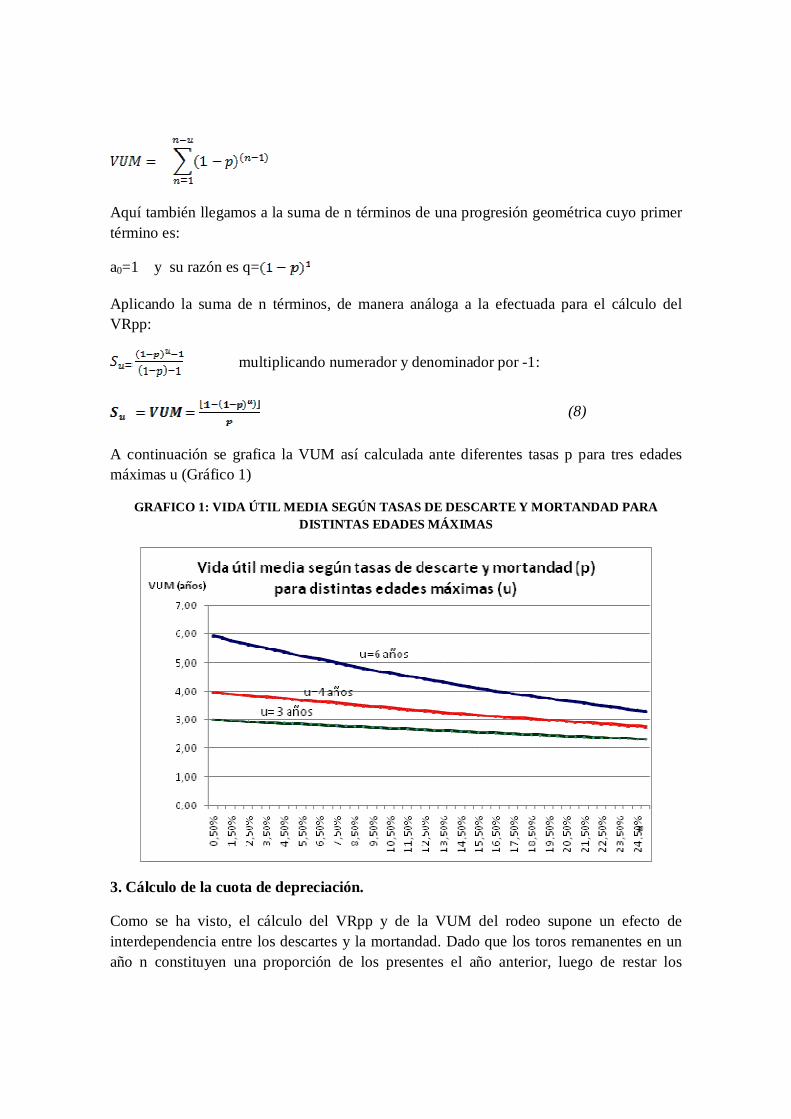

A continuación se grafica la VUM así calculada ante diferentes tasas p para tres edades máximas u (Gráfico 1)

GRAFICO 1: VIDA ÚTIL MEDIA SEGÚN TASAS DE DESCARTE Y MORTANDAD PARA DISTINTAS EDADES MÁXIMAS

3. Cálculo de la cuota de depreciación.

Como se ha visto, el cálculo del VRpp y de la VUM del rodeo supone un efecto de interdependencia entre los descartes y la mortandad. Dado que los toros remanentes en un año n constituyen una proporción de los presentes el año anterior, luego de restar los

1

AÑOTn =

T0 .(1-p)n DV MDV+M (Tn-1.p) DE

01 0,940 0,04 0,02 0,060 0,002 0,884 0,04 0,02 0,056 0,003 0,831 0,04 0,02 0,053 0,004 0,781 0,03 0,02 0,050 0,78

TOTAL 3,435 0,146 0,073 0,219 0,781

descartes y los muertos en el año, la separación de los efectos de descarte anual del de mortandad anual no resulta posible–tanto desde el punto de vista lógico como matemático– dentro de estos supuestos. De este modo, en forma conjunta (a través de la tasa p), ambas variables afectan al VRpp y a la VUM del rodeo.

Si bien es usual y conceptualmente adecuado distinguir entre el concepto de “costo de amortización” del de “pérdida por mortandad” (la cual no formaría parte de la cuota de amortización), en este caso, como se ha expresado, esta distinción no es posible de implementar, por lo que se aunarán ambas causas de disminución patrimonial (es decir la amortización propiamente dicha y la mortandad) en una misma ecuación de cálculo cuyo resultado será denominado Disminución Patrimonial Anual de Activo Toros (DPAT) o cuota anual de Amortización Neta de Mortandad (ANM). En definitiva, este valor representa la disminución patrimonial que por año se le genera al propietario de un rodeo de toros debido al envejecimiento, descarte y muerte de los animales, a lo largo del tiempo.

La cuota de DPAT o ANM por toro al inicio será entonces:

En donde, a su vez,

(valor de mercado de un toro nuevo)

4. Ejemplo de aplicación

Supóngase, a modo ilustrativo, los siguientes valores

VN = $10.000; VD = $5.600; VR = $3.900; u = 4 años; d= 4% anual; m = 2% anual; p= d + m = 4%+ 2% = 6%

La evolución del rodeo, por cada toro presente al inicio (T0=1) es la siguiente:

CUADRO 4. EVOLUCIÓN PLURIANUAL POR CADA TORO AL INICIO (T0 =1)

A B C D = A x C

Vida útilTn =

T0 .(1-p)n Tn-1 .p +DEVida útil media

0 1,0001 0,940 0,060 0,0602 0,884 0,056 0,1133 0,831 0,053 0,1594 0,781 0,831 3,322

TOTAL 1,000 3,654

Total toros descartados por motivos varios excepto edad: Dac: (1-(1-p)u)d/p = (1-0,944 ) 0,04/0,06 = 0,146

Total toros que finalizan su vida útil máxima y se descartan por edad: Tu = T4 = DE = (1-p)u = 0,944 = 0,781

Por lo que VRpp = 3.900. 0,781 + 5.600. 0,146 = $3.863,46 por cada toro al inicio.

VUM = (1-(1-p)u)/p = = (1-0,944 )/0,06 = 3,654 años

Tal como se demostró, el VUM así calculado (3,654 años) coincide con la vida útil media ponderada del rodeo (expresada por toro) determinada por la sumatoria de los valores de la columna D del cuadro 3.

CUADRO 5. DETERMINACIÓN DE LA VIDA ÚTIL MEDIA

Con los valores mencionados se calculó el VRpp en función de diferentes tasas d y m (gráfico 2)

GRAFICO 2: VALOR RESIDUAL PROMEDIO PONDERADO POR TORO AL INICIO SEGÚN TASAS DE DESCARTE ANUAL PARA DISTINTAS TASAS DE MORTANDAD ANUAL

3000

3200

3400

3600

3800

4000

4200

4400

4600

4800

5000

1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 14% 15% 16% 17% 18% 19% 20%

VRpp ($)

d

Valor Residual promedio ponderado por toro al inicio según tasas de descarte anual (d) para distintas tasas de mortandad anual (m)

m=6%

m=1%

m=3%

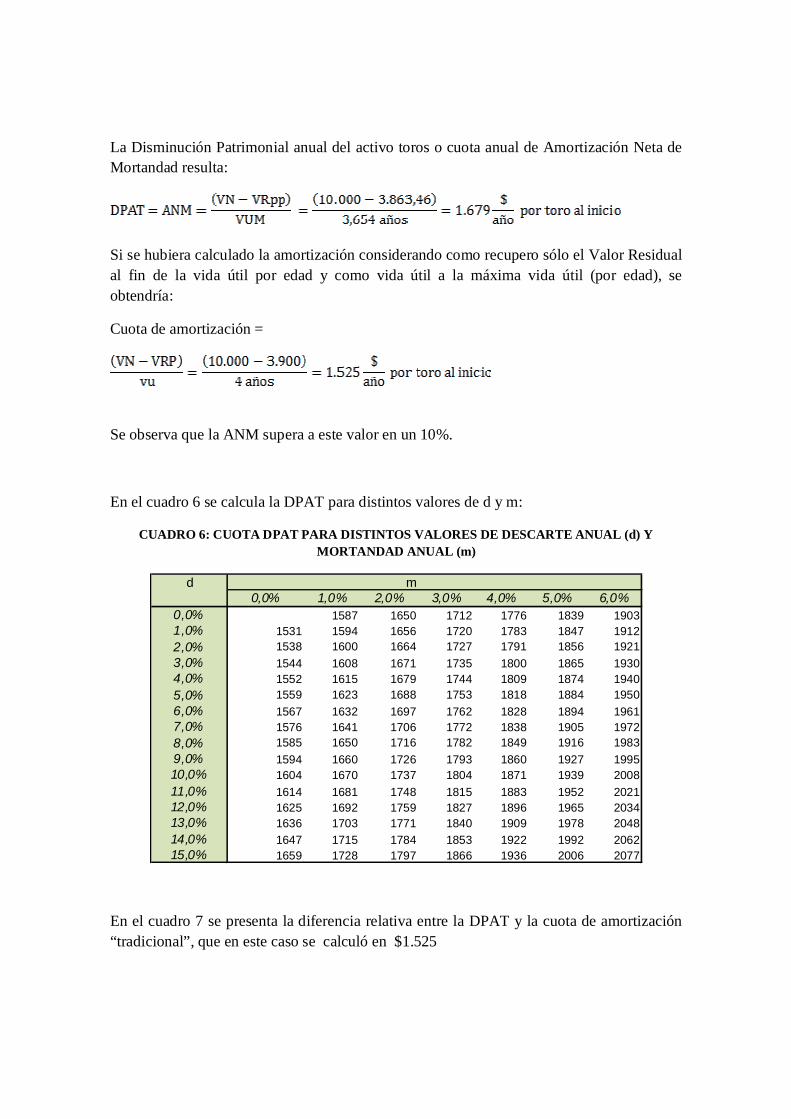

La Disminución Patrimonial anual del activo toros o cuota anual de Amortización Neta de Mortandad resulta:

Si se hubiera calculado la amortización considerando como recupero sólo el Valor Residual al fin de la vida útil por edad y como vida útil a la máxima vida útil (por edad), se obtendría:

Cuota de amortización =

Se observa que la ANM supera a este valor en un 10%.

En el cuadro 6 se calcula la DPAT para distintos valores de d y m:

CUADRO 6: CUOTA DPAT PARA DISTINTOS VALORES DE DESCARTE ANUAL (d) Y MORTANDAD ANUAL (m)

d m0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

0,0% #¡DIV/0! 1587 1650 1712 1776 1839 19031,0% 1531 1594 1656 1720 1783 1847 19122,0% 1538 1600 1664 1727 1791 1856 19213,0% 1544 1608 1671 1735 1800 1865 19304,0% 1552 1615 1679 1744 1809 1874 19405,0% 1559 1623 1688 1753 1818 1884 19506,0% 1567 1632 1697 1762 1828 1894 19617,0% 1576 1641 1706 1772 1838 1905 19728,0% 1585 1650 1716 1782 1849 1916 19839,0% 1594 1660 1726 1793 1860 1927 199510,0% 1604 1670 1737 1804 1871 1939 200811,0% 1614 1681 1748 1815 1883 1952 202112,0% 1625 1692 1759 1827 1896 1965 203413,0% 1636 1703 1771 1840 1909 1978 204814,0% 1647 1715 1784 1853 1922 1992 206215,0% 1659 1728 1797 1866 1936 2006 2077

En el cuadro 7 se presenta la diferencia relativa entre la DPAT y la cuota de amortización “tradicional”, que en este caso se calculó en $1.525

CUADRO 7: DIFERENCIAS PORCENTUALES ENTRE LA DPAT Y LA CUOTA DE AMORTIZACIÓN ($1.525) PARA DISTINTOS VALORES DE DESCARTE ANUAL (d) Y

MORTANDAD ANUAL (m)

d m0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

0,0% 0,00% 4,07% 8,17% 12,29% 16,43% 20,61% 24,81%1,0% 0,40% 4,49% 8,61% 12,76% 16,94% 21,14% 25,36%2,0% 0,82% 4,94% 9,09% 13,26% 17,46% 21,69% 25,95%3,0% 1,27% 5,42% 9,59% 13,79% 18,02% 22,27% 26,56%4,0% 1,74% 5,92% 10,12% 14,35% 18,60% 22,89% 27,20%5,0% 2,25% 6,45% 10,68% 14,93% 19,21% 23,53% 27,87%6,0% 2,78% 7,00% 11,26% 15,54% 19,85% 24,19% 28,56%7,0% 3,33% 7,59% 11,87% 16,18% 20,52% 24,89% 29,29%8,0% 3,91% 8,20% 12,51% 16,85% 21,22% 25,62% 30,05%9,0% 4,53% 8,84% 13,18% 17,55% 21,95% 26,38% 30,84%10,0% 5,17% 9,51% 13,88% 18,28% 22,70% 27,16% 31,65%11,0% 5,83% 10,20% 14,60% 19,03% 23,49% 27,98% 32,50%12,0% 6,53% 10,93% 15,36% 19,82% 24,31% 28,83% 33,38%

Se observa que si d=6% y m=6% la diferencia entre ambas modalidades de cálculo supera el 28%. En la medida en que d o m se incrementen mayor será la diferencia. También se observa (Cuadro 7 y Gráfico 1) que el impacto de m sobre DPAT, con una pendiente de 0,042 es relativamente muy superior al de d (pendiente 0,005). Si bien ambas variables, d y m, al aumentar, tienden a reducir la vida útil, el incremento de d genera un aumento en el Valor Residual ponderado (lo cual ocurrirá siempre que VD>VR, como en este caso) mientras que el aumento de m produce una disminución en el Valor Residual ponderado (dado que el valor de los toros muertos es 0).

GRAFICO 3: DIFERENCIAS PORCENTUALES ENTRE LA DPAT Y LA CUOTA DE AMORTIZACIÓN A MEDIDA QUE AUMENTAN EL DESCARTE Y LA MORTANDAD

(CONSIDERANDO d=3% CUANDO VARÍA m y m=3% CUANDO VARÍA d)

y = 0,005x + 0,116R² = 0,998

y = 0,042x - 0,030R² = 1

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0%

Dif.

%

Variación

Diferencia en % entre la cuota de amortización y la DPAT

d m Lineal (d) Lineal (m)

SANIDAD16%

ALIMENTACION24%

DPAT ó ANM60%

$/toro/año % $/vientre/añoSANIDAD-REPRODUCCION $ 431,93 15,5% $ 12,96ALIMENTACION $ 681,90 24,4% $ 20,46DPAT ó ANM $ 1.679,00 60,1% $ 50,37COSTO TOTAL $ 2.792,83 100,0% $ 83,78

Incorporando el valor DPAT junto con los gastos de sanidad y alimentación anteriormente calculados para obtener el costo total de los toros se obtiene lo siguiente:

CUADRO 8: INTEGRACIÓN DEL COSTO TOTAL ANUAL DE LOS TOROS

GRAFICO 4: COMPOSICIÓN DEL COSTO TOTAL ANUAL DE LOS TOROS

Se observa así, a partir del ejemplo planteado, la importancia relativa que adquiere la DPAT en el total del costo anual de los toros.

CONCLUSIONES

Se ha desarrollado una ecuación de cálculo que estima la disminución patrimonial anual que significa el uso de toros en un rodeo de cría, o bien afecta el costo de producción del semen de una cabaña, de acuerdo a parámetros del mismo. Si bien esta ecuación relaciona linealmente al valor a nuevo del toro, su valor residual y la vida útil, difiere de las modalidades clásicas de cálculo en cuanto a la manera en que dichos valores son estimados.

De esta forma, el Valor Residual surge de considerar tanto el valor final de descarte (para faena) de los toros viejos como el valor residual de los toros que por motivos sanitarios y reproductivos se van descartando paulatinamente a lo largo del tiempo, así como la incidencia de la mortandad anual en ambos valores. Del mismo modo, el cálculo de la vida útil media de cada toro se ve influenciado por la tasa de descarte anual y por la mortandad.

Dado que los efectos de descarte anual y mortandad son acumulativos resulta imposible separarlos, de modo que no se puede distinguir entre la “cuota anual de amortización” propiamente dicha y la “pérdida por mortandad”. Por eso se llega a calcular una cuota de “Disminución Patrimonial del Activo Toros”, o “Amortización Neta de mortandad” que depende conjuntamente tanto de los descartes (por edad o anual) como de la mortandad. La amortización, así calculada, puede superar en más de un 30% a la amortización determinada sin considerar el efecto del descarte anual y de la mortandad.

En la medida en que el valor de los toros que sin llegar al fin de su vida útil establecida por edad se descartan por razones sanitarias o reproductivas sea mayor al valor de los descartes finales (por edad), menor será la incidencia de la tasa de descarte anual sobre la cuota de Disminución Patrimonial del Activo Toros. La mortandad, en cambio, tiende siempre a incrementar dicha cuota. Es decir que en estos casos, una mayor exigencia de selección y el consiguiente incremento de los descartes por motivos sanitarios o reproductivos de los toros no aumentarán proporcionalmente la amortización y en cambio es de esperar que contribuya a mejorar la eficiencia reproductiva del sistema.

El valor de la amortización de los toros constituye el principal componente del costo anual de los mismos. Incluyendo el costo de oportunidad de la tierra (a valor de alquiler de la misma) dentro del gasto de alimentación y la realización de pruebas de capacidad de servicio, entre los gastos sanitarios-reproductivos, la DPAT representa un 60% del costo total así determinado.

AGRADECIMIENTOS

A los médicos veterinarios Ricardo Chayer y Osvaldo Melucci, por su colaboración en el cálculo del gasto por la sanidad de los toros.

REFERENCIAS BIBLIOGRAFICAS

CUTAIA, L.; VENERANDA, G.; BO, G. (2008). Análisis de costo-beneficio: Programas de Inseminación Artifical a Tiempo Fijo y Servicio Natural.

http://www.docstoc.com/docs/3170841/AN%C3%81LISIS-DE-COSTO-BENEFICIO-PROGRAMAS-DE-INSEMINACI%C3%93N-ARTIFICIAL-A-TIEMPO

GIMENEZ, C. (2007). Gestión y costos. Editorial Macchi.

NORIEGA, R. (1991). Cálculo Diferencial e Integral. Argentina: Docencia S. A.

PISKUNOV, N. (1970). Cálculo Diferencial e Integral. España: Mir.

RIOS, S. (2011). Análisis retrospectivo sobre las causas de rechazo en toros a la evaluación pre-servicio. Tesina de grado, Facultad de Ciencias Veterinarias, UNCPBA, Tandil, Argentina.

RODRIGUEZ, A. (2002) El costo del servicio natural. Rentabull. http://www.rentabull.com/htmlfiles/CostoServNat.html

RUTTER, B.; RUSSO, A. (2006). Bases para la evaluación de la aptitud reproductiva del toro, 2° edición, ed. Agro vet. p. 17-101.

VAZQUEZ, J.C. (1995). Costos, 2da. Edición, ed. Aguilar.

ANEXO

Sea la expresión siguiente donde las sumatorias se realizan sobre

Extrayendo el factor de la sumatoria sobre del primer término se tiene la expresión:

Realizando el cambio de variables

Sustituyendo en la ecuación anterior:

Operando:

Aplicando la propiedad distributiva en el primer término del primer miembro:

Aplicando las propiedades de la potenciación (qn-1=qn.q-1 )

Extrayendo el factor de la sumatoria en el primer y tercer término del primer miembro y agrupando

Aplicando propiedades de las sumatorias:

Introduciendo q-1 en la sumatoria del primer término

Desarrollando ambas sumatorias sobre en el primer miembro:

Se observa que cada término del primer miembro tiene su opuesto excepto , por consiguiente se anulan todos los términos excepto este último, obteniéndose la identidad

Verificándose así la expresión inicial de la cual se partió.