PYMES 2011

34

Reducciones Fiscales 2011 • -70% Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected] www.sedeco.df.com.mx Secretaría de Desarrollo Económico

description

SECRETARIA DE DESARROLLO ECONOMICO

Transcript of PYMES 2011

ReduccionesFiscales 2011 • -70%

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx Secretaría de Desarrollo Económico

REDUCCIONESFISCALES

REDUCCIÓN DE 70% A MICRO Y PEQUEÑAS EMPRESAS QUE INI-CIEN OPERACIONESREDUCCIÓN DE 45% A EMPRE-SAS QUE INICIEN OPERACIONES REDUCCIÓN DE 20% A EMPRE-SAS QUE INCREMENTEN DESDE 25% SU PLANTA LABORAL

(POR CONCEPTO DE IMPUESTO SOBRE NÓMINA)(ARTÍCULO 278 DEL CÓDIGO FISCAL DEL DISTRI-TO FEDERAL)

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Econó-mico, preocupado por fomentar el empleo, emite constancias de Reducción Fiscal, beneficiando a las empresas del Distrito Federal.

Estas Constancias están diseñadas para empresas que anualmente acrediten que incrementaron desde un 25% su planta laboral y las que inicien operaciones, ten-drán derecho a una reducción equivalente al 20% y 45% respectivamente, por el pago del Impuesto sobre Nóminas, en el caso de inicio de operaciones de las micro y peque-ñas empresas la reducción será del 70%.

REQUISITOS Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud correspondiente

RF01 (Dirección General de Regulación y Fomento Económico/ SEDECO)

b) Identificación oficial del solicitante (Creden-cial del IFE, Pasaporte vigente, Cédula Pro-fesional), y en caso del representante legal, además, el instrumento notarial con faculta-des para ejercer actos de administración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad

que conozca de la controversia.h) Registro del personal inscrito en el Institu-

to Mexicano del Seguro Social.i) Inscripción al padrón de contribuyentes del

Impuesto sobre Nóminas.j) Monto de ventas anuales

Además de la documentación solicitada , ssegún sea el caso se deberá presentar la documentación siguiente:

Por incremento del 25% en la planta laboral1. Comprobante del pago del Impuesto so-

bre Nóminas de cada mes del año anterior a la fecha de presentación de la solicitud.

2. Escrito bajo protesta de decir verdad, mediante el cual la empresa manifiesta que los trabajadores contratados no han tenido una relación laboral con la misma, con su controladora o con sus filiales.

Por inicio de operaciones1. Aviso de Declaración de Apertura, Licen-

cia de Funcionamiento o Cédula de Mi-croindustria o Visto Bueno de Seguridad y Operación, dependiendo de la actividad económica, o tamaño de la empresa.

2. En el caso de la micro y pequeña empresa, escrito en el que manifiesten bajo protesta de decir verdad el número de trabajadores con que cuentan.

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el bene-ficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fis-cales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplica-do la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

ReduccionesFiscales 2011 • -10%

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 10% POR CONCEPTO DEL IM-PUESTO PREDIALPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS MI-CRO, PEQUEÑAS Y MEDIANAS EMPRESAS INDUSTRIALES IN-CREMENTARON SU CAPACIDAD INSTALADA

(ARTÍCULO 279, FRACCIÓN IV DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL)

El Gobierno de la Ciudad de México, a través de la Secretaría de Desarrollo Eco-nómico, preocupado por incentivar el creci-miento de las micro, pequeñas y medianas empresas industriales emite constancias de Reducción Fiscal, beneficiando a las em-presas del Distrito Federal.

Estas Constancias están diseñadas para micro, pequeñas y medianas empresas in-dustriales que comprueben haber llevado a cabo la adquisición o arrendamiento de ma-quinaria y equipo que incremente la capaci-dad instalada de la empresa, lo que les otor-gará derecho a una reducción equivalente al 10% por concepto del Impuesto Predial.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud RF 03, debidamente

requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Creden-cial del IFE, Pasaporte vigente, Cédula Pro-fesional), y en caso del representante legal, además, el instrumento notarial con faculta-des para ejercer actos de administración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún

medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad que conozca de la controversia.

h) Última boleta del Impuesto Predial pa-gada.

i) Para comprobar la inversión adicional rea-lizada, se deberá presentar la documen-tación que avale la adquisición o arren-damiento de la maquinaria o equipo a nombre de la razón social que solicite la constancia correspondiente, y en la que se refleje el monto de la inversión.

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el beneficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fiscales

generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplicado la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -30%

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 30% POR CONCEPTO DEL IM-PUESTO SOBRE NÓMINASPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EM-PRESAS INDUSTRIALES SUSTI-TUYERON AL MENOS EL 50% DEL VALOR DE MATERIAS PRIMAS IMPORTADAS POR INSUMOS DE PRODUCCIÓN LOCAL

(ARTÍCULO 279, FRACCIÓN II DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL).

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Econó-mico, preocupado por incentivar la produc-ción con insumos locales emite constancias de Reducción Fiscal, beneficiando a las empresas del Distrito Federal.

Estas Constancias están diseñadas para empresas industriales que sustituyan al menos el 50% del valor de materias primas importadas por insumos de producción lo-cal, tendrán derecho a una reducción equi-valente al 30% por concepto del Impuesto sobre Nóminas.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud RF 01, debidamente

requisitado (Dirección General de Regula-ción y Fomento Económico/SEDECO).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente ó Cédu-la Profesional), y en caso del representan-te legal, además, el instrumento notarial.

c) En su caso, Acta Constitutiva debidamen-te inscrita en el Registro Público de la Pro-piedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad

que conozca de la controversia.h) Formato RF 02 (Dirección General de

Regulación y Fomento Económico/SE-DECO).

i) Registro del personal inscrito en el Instituto Mexicano del Seguro Social.

j) Inscripción al padrón de contribuyentes del Impuesto sobre Nóminas.

k) Descripción breve de los procesos que se realizan, incluyendo los materiales que se utilizan.

l) Pedimentos de importación correspondien-tes al último año y las facturas de provee-dores nacionales que sustituyen los insu-mos de importación.

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el beneficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser

aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fiscales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplicado la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Las empresas industriales que acrediten el supuesto señalado, deberán llevar un re-gistro especial y por separado en el que se consigne el monto de las erogaciones res-pecto de las cuales no se pagará el Impues-to sobre Nóminas y los conceptos por los que se efectuaron tales erogaciones.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

SubsidiosFiscales 2011 • -100%

DESARROLLADORES DE PROYECTOS DE INVERSIÓN EN CORREDORES EN EL DISTRITO FEDERAL

Construcción, remodelación o rehabi-litación de Inmuebles destinados a co-mercio, servicios o usos mixtos.

Copia Certificada y copia simple de la Escritura pública con la que se acredite la propiedad del inmueble.

Construcción, remodelación o rehabi-litación de Inmuebles destinados a vi-vienda.

Copia Certificada y copia simple de la Escritura pública con la que se acredite la propiedad del inmueble.

Carta compromiso notariada, donde se contemple el precio de venta por vivien-da o el monto de inversión del proyecto.

Lo anterior se deberá presentar en ori-ginal o copia certificada y copia fotostáti-ca para su cotejo.

La vigencia que se indique en la Re-solución que emita el Jefe de Gobierno no excederá del último día del año fiscal en que se hayan expedido, sin embargo, siempre y cuando se cuente con dispo-nibilidad presupuestal y dependiendo de las especificaciones y cumplimiento del proyecto, el Gobierno de la Ciudad po-drá manifestar su intención de aplicar los subsidios hasta por 5 ejercicios fiscales.

Los beneficios obtenidos estarán con-dicionados a que las personas físicas o morales cumplan fehacientemente, bajo

protesta de decir verdad, con los compro-misos establecidos en el desarrollo del proyecto de que se trate, mismos que no podrán ser transferibles y sólo se aplicarán para el pago de las contribuciones indica-das en el mismo, sin que puedan utilizarse para otra operación.

TRAMÍTALO EN:

La Ventanilla Única de los Corredores de Comercio y Servicios de la Dirección Gene-ral de Administración Urbana, ubicada en San Antonio Abad No. 32, Colonia Tránsito, Delegación Cuauhtémoc, Distrito Federal, en donde se entregaran las solicitudes de-bidamente requisitadas y acompañadas de la documentación que se indica en el Apar-tado de Requisitos

La Dirección General de Regulación y Fomento Económico, someterán a consi-deración de la Secretaría de Finanzas, por conducto de la Procuraduría Fiscal, las soli-citudes de subsidios de las personas físicas y morales que demuestren que iniciaron o están próximas a desarrollar proyectos de inversión en los corredores de Paseo de la Reforma, Alameda Central, Centro Históri-co y Catedral - Basílica de Guadalupe

BENEFICIOSFISCALES

SUBSIDIO DE HASTA 100% POR CONCEPTO DE IMPUESTO PRE-DIAL Y SUBSIDIO DE HASTA 100% POR CONCEPTO DE IM-PUESTO SOBRE ADQUISICIÓN DE INMUEBLESDIRIGIDO A PERSONAS FÍSICAS Y MORALES QUE DESARROLLEN PROYECTOS DE INVERSIÓN EN LOS CORREDORES INTEGRA-LES DE COMERCIO, SERVICIOS Y VIVIENDA DE PASEO DE LA REFORMA, ALAMEDA CENTRAL, CENTRO HISTÓRICO Y CATE-DRAL-BASÍLICA DE GUADALUPE

(ARTÍCULOS 121, 181, 182, 183, 185, 186, 187, 188, 233, 234 Y 235, ASÍ COMO DE LOS DERECHOS ES-TABLECIDOS EN EL CAPÍTULO IX DE LA SECCIÓN QUINTA DEL TÍTULO TERCERO DEL LIBRO PRIME-RO DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL, CON EXEPCIÓN DE LOS DERECHOS DEL ARCHIVO GENERAL DE NOTARIAS)

El Gobierno del Distrito Federa a través de la coordinación interinstitucional de las Dependencias del Gobierno se ha dado a la tarea de impulsar proyectos de inversión públicos y privados, atendiendo el desarro-

llo de la Ciudad de México a través de la ge-neración de empleos para la población; sin que ello implique la degradación de entornos y los recursos naturales.

Los contribuyentes tendrán derecho a un subsidio de hasta el 100% del Impuesto Pre-dial en proyectos de construcción destinados al desarrollo de actividades comerciales, de servicios, de usos mixtos o de vivienda y tendrán derecho a un subsidio de hasta el 100% del Impuesto sobre Adquisición de In-muebles.

Beneficios dirigidos a:Nuevas construcciones.Adquisición de inmuebles cuya construcción de hubiese concluido en un período no ma-yor a dos años.

Adquisición de inmuebles cuya edificación sea mayor de dos años y se remodele ó re-habilite.

REQUISITOS

Los contribuyentes deberán presentar la do-cumentación siguiente:

Presentar forma DGAU-DGRFE 1, debida-mente requisitada (Dirección General de Re-gulación y Fomento Económico/SEDECO)

Identificación oficial del solicitante y, en su caso, acreditamiento del Representante Legal debidamente certificado por Notario

Público, el cual deberá estar facultado para ejercer actos de administración.

Escritos dirigidos al Jefe de Gobierno del Distrito Federal y al Procurador Fiscal del Distrito Federal, señalando objeto y monto del proyecto de inversión, ubicación y por-centaje de los subsidios que se requieren respecto a los impuestos y derechos que se describen en los presentes Lineamientos .

Análisis de costos y corrida financiera (ini-cial y final) con la que se acreditará la inver-sión, así como del impacto económico y ur-bano que el proyecto genere para la Ciudad.

Presentar un estimado del beneficio fiscal que se espera causar y obtener por cada uno de los subsidios que se soliciten.

Presentar original o copia certificada y copia simple de la Cédula de Identificación Fiscal.

Constancia de adeudo del impuesto predial expedido por la Secretaría de Finanzas.

Última Declaración o boleta correspondien-te al Impuesto Predial.

Formatos de las contribuciones solicitadas para subsidiar.

Testimonio notarial del acta constitutiva de la empresa (Testimonio de Escritura de Constitución y última modificación).

Carta Notarial en el caso de que se solicite el concepto del Impuesto Sobre Adquisición de Inmuebles.

Certificado de zonificación para usos de suelos permitidos.

Proyecto arquitectónico que contenga plantas, cortes y fachadas, así como eta-pas programadas y tiempo comprometido de conclusión de la obra, acompañado de la Memoria Descriptiva.

Reporte fotográfico (antes de la construc-ción, remodelación o rehabilitación) anotan-do las fechas de las tomas fotográficas.

El visto bueno que sobre el proyecto otor-gue la Dirección de Sitios Patrimoniales, adscrita a la Dirección General de Admi-nistración Urbana, cuando se trate de in-muebles ubicados en zonas históricas o de patrimonio cultural.

Elaborar Resumen indicando la fecha de construcción, remodelación o rehabilitación, características relevantes, descripción del estado del inmueble y, en su caso, Oficio de declaratoria o catalogación del Instituto Nacional de Antropología e Historia o del Instituto Nacional de Bellas Artes.

Croquis de localización y avalúo comer-cial del inmueble.

Adicionalmente, y según sea el caso, el solicitante deberá integrar a su solicitud la siguiente información:

Adquisición de InmueblesCopia Certificada y copia simple de la Es-

critura pública con la que se acredite la pro-piedad del inmueble, o bien, el documento con el que se acredite la compraventa del inmueble donde se desarrollará el proyec-to, mismo que deberá estar certificado ante Notario Público.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

SubsidiosFiscales 2011 • -100%

DESARROLLADORES DE PROYECTOS DE INVERSIÓN EN EL DISTRITO FEDERAL

critura pública con la que se acredite la propiedad del inmueble.

Construcción, remodelación o rehabi-litación de Inmuebles destinados a vi-vienda.

Copia Certificada y copia simple de la Escritura pública con la que se acredite la propiedad del inmueble.

Carta compromiso notariada, donde se contemple el precio de venta por vivien-da o el monto de inversión del proyecto.

Lo anterior se deberá presentar en ori-ginal o copia certificada y copia fotostáti-ca para su cotejo.

Los beneficios fiscales obtenidos es-tarán condicionados a que las personas físicas o morales cumplan fehaciente-mente, bajo protesta de decir verdad, con los compromisos establecidos en el desarrollo del proyecto industrial de que se trate, mismos que no podrán ser transferibles y sólo se aplicarán para el pago de las contribuciones indicadas en el mismo, sin que puedan utilizarse para otra operación.

La aplicación de los subsidios que pro-cedan se llevará a cabo en la Adminis-tración Tributaria Auxiliar No. 21 “Módu-lo Central”, ubicada en la Avenida Niños

Héroes esquina con Doctor Lavista, Colo-nia Doctores, Delegación Cuauhtémoc.

TRAMÍTALO EN:

La Ventanilla Única de los Corredores de Comercio y Servicios de la Dirección Gene-ral de Administración Urbana, ubicada en San Antonio Abad No. 32, Colonia Tránsito, Delegación Cuauhtémoc, Distrito Federal, en donde se entregaran las solicitudes de-bidamente requisitadas y acompañadas de la documentación que se indica en el Apar-tado de Requisitos

Las Direcciones Generales de Adminis-tración Urbana y de Regulación y Fomento Económico signarán oficio dirigido a la Pro-curaduría Fiscal del Distrito Federal para que, con base en los elementos de juicio que se propongan y en la documentación aportada por el solicitante.

La Procuraduría Fiscal del Distrito Fede-ral realizará las gestiones necesarias para obtener la autorización de los subsidios conforme lo establece el artículo 98 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal.

BENEFICIOSFISCALES

SUBSIDIO DE HASTA 100% POR CON-CEPTO DE IMPUESTO PREDIAL SUBSIDIO DE HASTA 100% POR CON-CEPTO DE IMPUESTO SOBRE ADQUISI-CIÓN DE INMUEBLESAPLICABLES A LAS PERSONAS FÍSICAS Y MORALES QUE DESARROLLEN PRO-YECTOS DE INVERSIÓN EN LA CIUDAD DE MÉXICO

(ARTÍCULOS 112, 181, 182, 183, 185, 186, 187, 188, 233, Y 235, ASÍ COMO DE LOS DERECHOS ESTA-BLECIDOS EN EL CAPÍTULO IX DE LA SECCIÓN QUINTA DEL TÍTULO TERCERO DEL LIBRO PRIME-RO DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL, CON EXEPCIÓN DE LOS DERECHOS DEL ARCHIVO GENERAL DE NOTARÍAS).

El Gobierno del Distrito Federa a través de la coordinación interinstitucional de las Dependencias, se ha dado a la tarea de promover proyectos de inversión de los sectores público y privado, atendiendo el desarrollo comercial y de servicios de la Ciudad de México, que permitan el rescate de las zonas, el impulso a los programas de vivienda, la generación de empleos y con ello el incremento en el nivel de ingre-so para la población; sin que ello implique la degradación de entornos y los recursos naturales.

Las personas físicas y morales que de-muestren que iniciaron o están próximas a desarrollar proyectos de inversión en la Ciu-dad de México, siempre y cuando realicen obras de construcción, remodelación o re-habilitación, tendrán derecho a un Subsidio de hasta el 100% respecto de los impuestos sobre adquisición de inmuebles y predial.

Beneficios dirigidos a:Nuevas construcciones.Adquisición de inmuebles cuya construcción de hubiese concluido en un período no ma-yor a dos años.

Adquisición de inmuebles cuya edificación sea mayor de dos años y se remodele ó re-habilite.

REQUISITOS

Los contribuyentes deberán presentar la do-cumentación siguiente:

Presentar forma DGAU-DGRFE 4, debida-mente requisitada (Dirección General de Re-gulación y Fomento Económico/SEDECO)

Identificación oficial del solicitante y, en su caso, acreditamiento del Representante Legal debidamente certificado por Notario Público, el cual deberá estar facultado para ejercer actos de administración.

Escritos dirigidos al Jefe de Gobierno del Distrito Federal y al Procurador Fiscal del

Distrito Federal, señalando objeto y monto del proyecto de inversión, ubicación y por-centaje de los subsidios que se requieren respecto a los impuestos y derechos que se describen en los presentes Lineamientos .

Análisis de costos y corrida financiera (ini-cial y final) con la que se acreditará la inver-sión, así como del impacto económico y ur-bano que el proyecto genere para la Ciudad.

Presentar un estimado del beneficio fiscal que se espera causar y obtener por cada uno de los subsidios que se soliciten.

Presentar original o copia certificada y copia simple de la Cédula de Identificación Fiscal.

Constancia de adeudo del impuesto predial expedido por la Secretaría de Finanzas.

Última Declaración o boleta correspondien-te al Impuesto Predial.

Formatos de las contribuciones solicitadas para subsidiar.

Testimonio notarial del acta constitutiva de la empresa (Testimonio de Escritura de Constitución y última modificación).

Carta Notarial en el caso de que se solicite el concepto del Impuesto Sobre Adquisición de Inmuebles.

Certificado de zonificación para usos de suelos permitidos.

Proyecto arquitectónico que contenga plan-tas, cortes y fachadas, así como etapas pro-gramadas y tiempo comprometido de conclu-sión de la obra, acompañado de la Memoria Descriptiva.

Reporte fotográfico (antes de la construc-ción, remodelación o rehabilitación) anotan-do las fechas de las tomas fotográficas.

ñ) El visto bueno que sobre el proyec-to otorgue la Dirección de Sitios Patrimo-niales, adscrita a la Dirección General de Administración Urbana, cuando se trate de inmuebles ubicados en zonas históricas o de patrimonio cultural.

Elaborar Resumen indicando la fecha de construcción, remodelación o rehabilitación, características relevantes, descripción del estado del inmueble y, en su caso, Oficio de declaratoria o catalogación del Instituto Nacional de Antropología e Historia o del Instituto Nacional de Bellas Artes.

Croquis de localización y avalúo comer-cial del inmueble.

Adicionalmente, y según sea el caso, el solicitante deberá integrar a su solicitud la siguiente información:

Adquisición de InmueblesCopia Certificada y copia simple de la Es-critura pública con la que se acredite la pro-piedad del inmueble, o bien, el documento con el que se acredite la compraventa del inmueble donde se desarrollará el proyec-to, mismo que deberá estar certificado ante Notario Público.

Construcción, remodelación o rehabilita-ción de Inmuebles destinados a comercio, servicios o usos mixtos.

Copia Certificada y copia simple de la Es-

Secretaría de Desarrollo EconómicoMayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

SubsidiosFiscales 2011 • -100%

DESARROLLADORES DE PROYECTOS DE INVERSIÓN EN LA ZONA INDUSTRIAL VALLEJO

Proyecto arquitectónico que contenga plantas, cortes y fachadas, así como Pro-grama de Obra donde se consignen las etapas del Proyecto y el tiempo compro-metido de conclusión de la obra, acom-pañado de la Memoria Descriptiva.

Reporte fotográfico (antes de la cons-trucción, remodelación o rehabilitación) anotando las fechas de las tomas foto-gráficas.

Contrato de compra-venta del inmueble o Escritura Pública del mismo, según sea el caso.

Croquis de localización y avalúo co-mercial del inmueble (este último sólo en caso de que se solicite el subsidio por concepto de adquisición de inmuebles).

En el caso de que se solicite el subsidio por concepto de Impuesto sobre Adqui-sición de Inmuebles, Carta Notarial en el que se establezca tal petición.Inicio de operacionesPresupuesto de inversión al inicio de operaciones y para las primeras etapas posteriores al mismo. Descripción del tipo de actividades a realizar y procesos tecnológicos a implementar.

Inscripción al Padrón del Impuesto so-bre Nóminas y primer (o último) pago realizado de dicha contribución.

Registro del personal en nómina de la empresa (sobre el cual se solicita el sub-sidio y que deberá contener al menos el nombre y salario de cada trabajador so-bre el que se efectúa la contribución). Empresas establecidasContrato de compra-venta del inmueble o Escritura Pública del mismo. En el caso de que el inmueble se encuentre bajo arrendamiento, contrato respectivo.

Croquis de localización y reporte fotográfi-co del inmueble.

Inscripción al Padrón del Impuesto sobre Nóminas y primer (o último) pago realizado de dicha contribución.

Registro del personal en nómina de la em-presa (sobre el cual se solicita el subsidio y que deberá contener al menos el nombre y salario de cada trabajador sobre el que se efectúa la contribución).

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

La vigencia que se indique en la resolución que emita el Jefe de Gobierno no excederá del último día del año fiscal en que se haya expedido, sin embargo, siempre y cuando se cuente con disponibilidad presupuestal y dependiendo del cumplimiento del proyec-to, el Gobierno de la Ciudad podrá manifes-tar su intención de aplicar los subsidios en ejercicios fiscales subsecuentes.

Las Direcciones Generales de Regulación y Fomento Económico y de Administración Urbana, signarán oficio dirigido a la Procu-raduría Fiscal del Distrito Federal para que, con base en los elementos de juicio que se propongan y en la documentación aportada por el solicitante.

La Procuraduría Fiscal del Distrito Fede-ral realizará las gestiones necesarias para obtener la autorización de los subsidios fis-cales conforme a lo establecido en el Artí-culo 98 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal.

TRAMÍTALO EN:Las solicitudes se deberán presentar debi-damente requisitadas y acompañadas de la documentación que se indica en el Aparta-do de Requisitos.

BENEFICIOSFISCALES

SUBSIDIO DE HASTA 100% POR CONCEPTO DE IMPUESTO PREDIAL SUBSIDIO DE HASTA 100% POR CONCEPTO DE IMPUES-TO SOBRE ADQUISICIÓN DE INMUEBLESSUBSIDIO DE HASTA 100% POR CONCEPTO DE IMPUESTO SO-BRE NÓMINAAPLICABLES A LAS PERSONAS FÍSICAS Y MORALES QUE DE-SARROLLEN PROYECTOS DE INVERSIÓN EN LA ZONA INDUS-TRIAL VALLEJO.

(ARTÍCULOS 112, 126, 181, 203, 183, 185, 186,187, 188, 233, 234, 235 Y LOS DERECHOS ESTABLECI-DOS EN EL CAPÍTULO IX DE LA SECCIÓN QUINTA DEL TÍTULO TERCERO DEL LIBRO PRIMERO DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL, CON EXEPCIÓN DE LOS DERECHOS DEL ARCHIVO GE-NERAL DE NOTARÍAS).

El Gobierno del Distrito Federal promueve proyectos de inversión del sector privado en la Zona Industrial Vallejo, con el fin de impulsará aquellas actividades industriales

que representen beneficios económicos y sociales para el Distrito Federal, basadas en la eficiencia económica y la responsabilidad de la preservación ambiental. Asimismo, el fomento de dicha zona permitirá consolidar y/o desarrollar diversos espacios subutiliza-dos y coadyuvará al establecimiento de un equilibrio en la estructura económica acorde con el desarrollo urbano y ambiental de la Ciudad.

Las personas físicas y morales que de-muestren que iniciaron o están próximas a desarrollar proyectos de inversión en la Zona Industrial Vallejo, siempre y cuando realicen obras de construcción, remodelación o re-habilitación o inicien operaciones, tendrán derecho a un Subsidio fiscal respecto de los impuestos y contribuciones

Beneficios dirigidos a:Nuevas construcciones, remodelación y re-habilitación

Inicio de OperacionesEmpresas establecidas

Criterios de asignación de beneficios fiscalesCon el propósito de promover la actividad

industrial en congruencia con el desarrollo urbano de la Ciudad y la preservación del medio ambiente, las actividades a desarro-llar se sujetarán a lo establecido en el Pro-grama Delegacional de Desarrollo Urbano y la Zonificación y Normas de Ordenación es-tablecidas, además de observar los siguien-tes criterios:

Bajo consumo de agua Eficiencia y Seguridad EnergéticaBajo volumen de generación de desechos

sólidos Cero emisiones contaminantes a la atmós-

fera (Cumplimiento estricto de la normativi-dad en la materia)

Impacto positivo en la creación de empleos, y en particular de mano de obra calificada

Cumplir con la normatividad urbana y am-biental aplicable del Distrito Federal.

REQUISITOS

Los contribuyentes deberán presentar la documentación siguiente:

Forma DGRFE-DGAU-IV debidamente re-quisitaza (Dirección General de Regulación y Fomento Económico / SEDECO)

Escrito dirigido al Jefe de Gobierno del Dis-trito Federal en el que se solicita la aplicación de beneficios fiscales con base en el Artículo 98 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, el cual deberá incluir el objeto del proyecto de inversión y un estima-do del beneficio fiscal que se espera causar y obtener por cada uno de los subsidios solici-tados. Asimismo, se deberá precisar el monto de la inversión a realizar por concepto y el nú-mero de empleos a generar durante la ejecu-ción del proyecto y posterior al funcionamien-to del inmueble, así como el impacto urbano en la zona donde se desarrollará el mismo.

Identificación oficial del solicitante y, en su caso, acreditamiento del Representante Legal debidamente certificado por Notario Público, el cual deberá estar facultado para ejercer actos de administración.

Escritura del acta constitutiva de la em-presa (personas morales) y, en su caso, última modificación.

Cédula de Identificación Fiscal e Inscrip-ción en el Registro Federal de Contribuyen-tes del solicitante.

Certificado de Acreditación de Uso de Suelo por Derechos Adquiridos, Certificado de Zonificación de Uso de Suelo Específi-co, Certificado de Zonificación para Usos del Suelo Permitidos, Certificado Único de Zonificación de Uso de Suelo Específico y Factibilidades, según sea el caso.

Última Declaración o boleta correspon-diente al Impuesto Predial debidamente pa-gada y Constancia de Adeudo (actualizada) del Impuesto Predial, expedido por la Se-cretaría de Finanzas.

Declaraciones o autorizaciones correspon-dientes de las contribuciones objeto de peti-ción de beneficio fiscal, mismas que deberán estar a nombre del beneficiario, no pagadas y firmadas por el representante legal.

Adicionalmente, y según sea el caso, el solicitante deberá integrar a su solicitud la siguiente información:

Nuevas Construcciones, Remodelación y rehabilitación

Presupuesto de Inversión o de Obra del proyecto (calendarizado).

Secretaría de Desarrollo Económico

SubsidiosFiscales 2011 • -100%

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

Zonificación de Uso de Suelo Especifico y Factibilidades, según sea el caso.

Croquis de localización y avalúo del valor comercial del inmueble (este último sólo en caso de que se solicite el sub-sidio por concepto de adquisición de in-muebles).

Última Declaración o boleta correspon-diente al Impuesto Predial debidamente pagada y Constancia de Adeudo (actuali-zada del Impuesto Predial, expedido por la Secretaria de Finanzas.

Declaraciones o autorizaciones corres-pondientes de las contribuciones objeto de petición de beneficio fiscal, mismas que deberán estar a nombre del benefi-cio, no pagadas y firmadas por el repre-sentante legal.

En su caso, de que se solicite el subsi-dio por concepto de Impuesto sobre Ad-quisición de Inmuebles. Carta Notarial en el que se establezca tal petición.

Adicionalmente, y según sea el caso, el solicitante deberá integrar a su solicitud la siguiente información:

Construcción, Remodelación o Rehabi-litación de Inmuebles

Presupuesto de Inversión o de Obra del proyecto (calendarizado)

Proyecto arquitectónico que contenga plantas, cortes y fachadas, así como Pro-grama de Obra donde se consignen las etapas del Proyecto y el tiempo compro-metido de conclusión de la obra, acom-pañado de la Memoria Descriptiva.

Reporte fotográfico (antes de la cons-trucción, remodelación o rehabilitación) anotando las fechas de las tomas foto-gráficas.

Inicio de Operaciones en Inmuebles cons-truidos, remodelados o rehabilitados

Presupuesto de inversión al inicio de ope-raciones y para las primeras etapas poste-riores al mismo. Descripción del tipo de ac-tividades a realizar y procesos tecnológicos a implementar.

Inscripción al Padrón del impuesto sobre Nóminas y primer (o último) pago realizado de dicha contribución.

Registro del personal en nómina de la em-presa (sobre el cual se solicita el subsidio y que deberá contener al menos el nombre y salario de cada trabajador sobre el que se efectúa la contribución).

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

Los beneficios fiscales obtenidos estarán condicionados a que las personas físicas o morales cumplan fehacientemente, bajo protesta de decir verdad, con los compromi-sos establecidos en el desarrollo del proyec-to industrial de que se trate, mismos que no podrán ser transferibles y sólo se aplicarán para el pago de las contribuciones indicadas en el mismo, sin que puedan utilizarse para otra operación.

La aplicación de los subsidios que pro-cedan se llevará a cabo en Administración Tributaria Auxiliar No. 21 “Módulo Central”, ubicada en Avenida Héroes esquina con Doctor Lavista, Colonia Doctores, Delega-ción Cuauhtémoc.

TRAMÍTALO EN:Las solicitudes se deberán presentar debi-damente requisitadas y acompañadas de la documentación que se indica en el Apartado de Requisitos

DESARROLLADORES DE PROYECTOS DE INVERSIÓN EN PARQUES INDUSTRIALES DE ALTA TECNOLOGÍA EN EL DISTRITO FEDERAL

BENEFICIOSFISCALES

SUBSIDIO DE HASTA 100% POR CON-CEPTO DE IMPUESTO PREDIAL SUBSIDIO DE HASTA 100% POR CON-CEPTO DE IMPUESTO SOBRE ADQUISI-CIÓN DE INMUEBLESSUBSIDIO DE HASTA 100% POR CON-CEPTO DE IMPUESTO SOBRE NÓMINADIRIGIDO A LAS ERSONAS FÍSICAS Y MORALES QUE DESARROLLEN PRO-YECTOS DE INVERSIÓN EN PARQUES INDUSTRIALES DE ALTA TECNOLOGÍA DE LA CIUDAD DE MÉXICO.

(ARTÍCULOS 112, 126, 181, 182, 183, 185, 186, 187, 188, 233, 234 235 Y LOS DERECHOS ESTABLECI-DOS EN EL CAPÍTULO IX DE LA SECCIÓN QUINTA DEL TÍTULO TERCERO DEL LIBRO PRIMERO DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL, CON EXEPCIÓN DE LOS DERECHOS DEL ARCHIVO GE-NERAL DE NOTARIAS)

El Gobierno del Distrito Federal, promueve proyectos de inversión del sector privado en Parques Industriales de Alta Tecnología, con-siderando la infraestructura ya instalada y las ventajas competitivas de la Ciudad en ramas económicas que impulsen el crecimiento de actividades basadas en la investigación y en los procesos de innovación con aplicación productiva y de desarrollo tecnológico.

Las personas físicas y morales tendrán derecho a un Subsidio fiscal de hasta el 100% respecto al impuesto predial, nómina y adquisición de inmuebles, que iniciaron o están próximas a desarrollar proyectos de in-versión en Parques Industriales de Alta Tec-nología siempre y cuando realicen obras de construcción, remodelación o rehabilitación o inicien operaciones,

Inversiones que cumplan los siguientes cri-terios:

Bajo consumo de agua Eficiencia y Seguridad EnergéticaBajo volumen de generación de desechos

sólidos Cero emisiones contaminantes a la atmós-

fera Impacto positivo en la creación de empleos

para mano de obra calificada Giros en los Parques Industriales de Alta Tecnología:Desarrollo de procesos y productos de alta tecnología Integración de sistemas de automatización y control Desarrollo de nuevos materiales Telecomunicaciones Telefonía avanzada Tecnología de Informática Telemática Electrónica

Robótica Cibernética Diseño y desarrollo de hardware y software Sistemas Digitales Instrumentos científicos y de precisión Tecnologías relacionadas con el medio am-biente Tecnologías del agua Servicios de transferencia de tecnología e innovación Nuevas Tecnologías energéticas y energías renovables Gestoría Empresarial Consultoría en alta tecnología Servicios de promoción y difusión empresarialOtros servicios y equipamiento complemen-tarios al ParqueInstalaciones dentro de los Parques Indus-triales de Alta Tecnología:

Incubadoras de empresas Centro de capacitación Otras instalaciones ad hoc

REQUISITOS

Los contribuyentes deberán presentar la documentación siguiente:

Forma DGRFE-DGAU-PIAT, debidamente

requisitada (Dirección de Instrumentos Eco-nómicos / SEDCO).

Escrito dirigido al Jefe de Gobierno del Distrito Federal en el que se solicita la apli-cación de beneficios fiscales con base en el Artículo 98 de la Ley de Presupuesto y Gasto Eficiente del Distrito Federal, el cuál deberá incluir el objeto del proyecto de in-versión y un estimado del beneficio fiscal que se espera causar y obtener por cada uno de los subsidios solicitados. Asimismo, se deberá precisar el monto de la inversión a realizar por concepto y el número de em-pleos a generar durante la ejecución del proyecto y posterior al funcionamiento del inmueble, así como el impacto urbano en la zona donde se desarrollará el mismo.

Identificación oficial del solicitante y, en su caso, acreditamiento del Representante Legal debidamente certificado por Notario Público, el cual deberá estar facultado para ejercer actos de administración.

Escritura del acta constitutiva de la em-presa (personas morales) y, en su caso, última modificación.

Cédula de Identificación Fiscal e inscrip-ción en el Registro Federal de Contribuyen-tes del solicitante.

Contrato de compra-venta del inmueble o Escritura Pública del mismo, según sea el caso.

Certificado de Acreditación de Uso de Suelo por derechos Adquiridos, Certificado de Zonificación de Uso de Suelo Especifico, Certificado de Zonificación para Usos del Suelo Permitidos, o Certificado Único de

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -30%

y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en

PARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EMPRESAS REALIZAN ACTIVIDADES DE MAQUILA DE EXPORTACIÓN

que fue emitida y respecto a los créditos fiscales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplicado la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 30%, RESPECTO DE LAS CON-TRIBUCIONES A QUE SE REFIE-REN LOS ARTÍCULOS 112, 185, 188 Y 135, ASÍ COMO LOS DE-RECHOS ESTABLECIDOS EN EL CAPÍTULO IX, DE LA SECCIÓN QUINTA DEL TÍTULO TERCERO DEL LIBRO PRIMERO DEL CÓDI-GO FISCAL DEL DISTRITO FEDE-RAL, CON EXCEPCIÓN DE LOS DERECHOS DEL ARCHIVO GE-NERAL DE NOTARÍASPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EM-PRESAS REALIZAN ACTIVIDADES DE MAQUILA DE EXPORTACIÓN(ARTÍCULO 289 DEL CÓDIGO FISCAL DEL DISTRI-TO FEDERAL)

El Gobierno de la Ciudad de México, a través de la Secretaría de Desarrollo Eco-nómico, preocupado por incentivar la inver-sión que permita formalizar la actividad de comercio en la vía pública emite constan-cias de Reducción Fiscal, beneficiando a la actividad económica del Distrito Federal.

Las entidades públicas y promotores pri-vados que construyan espacios comerciales tales como plazas, bazares, corredores y mercados, o rehabiliten y adapten inmuebles para este fin en el Distrito Federal, cuyos lo-cales sean enajenados a las personas físi-cas que en la actualidad ejerzan la actividad comercial en la vía pública de la Ciudad de México, tendrán derecho a una reducción equivalente al 30%, respecto del impuesto sobre adquisición de inmuebles; por el regis-tro y la prórroga del registro, análisis y estudio de manifestación de construcción tipos "A", "B" y "C", de construcción de ampliaciones y reparaciones, de modificación; por la expedi-ción y prórroga de licencias de subdivisión, relotificación o fusión de predios; impuesto sobre espectáculos públicos; así como los derechos establecidos en el Capítulo IX, de la Sección Quinta del Título Tercero del Libro Primero del Código Fiscal del Distrito Fede-ral, con excepción de los derechos del Archi-vo General de Notarías.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud RF 08, debidamente

requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente, Cédula Profesional), y en caso del representante legal, además, el instrumento notarial con facultades para ejercer actos de adminis-tración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad que conozca de la controversia.

h) Documento donde se acredite el compro-miso de las partes para realizar las opera-ciones de compra – venta y de construc-ción o rehabilitación y adaptación de los inmuebles destinados a personas físicas que en la actualidad se dediquen al co-mercio en vía pública.

i) Escrito mediante el cual, bajo protesta de decir verdad, la empresa manifiesta que no otorga el uso o goce del inmueble en construcción para la instalación o fijación de anuncios o cualquier otro tipo de pu-blicidad exterior.Construcciones de espacios comerciales tales como plazas, bazares, corredores y mercados, o rehabiliten y adapten inmue-bles para este fin en el Distrito Federal.

j) Recibo de pago de derechos de aprove-chamientos de uso de la vía pública.

Construcciones de espacios industriales como mini parques y corredores indus-triales o habiliten y adapten inmuebles para este fin en el Distrito Federal

k) Documentación y relación de empresas de la industria maquiladora de exporta-ción con las cuales se tengan estableci-dos convenios para la enajenación de los inmuebles.

Lo anterior se deberá presentar en origi-nal o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el bene-ficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -10%

PARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EMPRESAS REALIZAN ACTIVIDADES DE MAQUILA DE EXPORTACIÓN

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 10% RESPECTO DEL IMPUESTO SOBRE NÓMINAPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EM-PRESAS REALIZAN ACTIVIDADES DE MAQUILA DE EXPORTACIÓN

(ARTÍCULO 279, FRACCIÓN VIII DEL CÓDIGO FIS-CAL DEL DISTRITO FEDERAL)

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Econó-mico, preocupado por incentivar la inversión en el sector de la industria maquiladora de exportación emite constancias de Reduc-ción Fiscal, beneficiando a las empresas del Distrito Federal.

Las empresas que acrediten que realizan actividades de maquila de exportación, ten-drán derecho a una reducción equivalente al 10% respecto del Impuesto sobre Nóminas.

REQUISITOS

Los contribuyentes deberán presentar en

original o copia certificada y copia fotostáti-ca, la documentación siguiente:a) Formato de solicitud RF 06, debidamente

requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente, Cédula Profesional), y en caso del representante legal, además, el instrumento notarial con facultades para ejercer actos de adminis-tración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad

que conozca de la controversia.h) Registro del personal inscrito en el Institu-

to Mexicano del Seguro Social. i) Inscripción al padrón de contribuyentes del

Impuesto sobre Nóminas.j) Registro de Industria Maquiladora de Ex-

portación expedida por la Secretaría de Economía, que contenga la fecha de los contratos de maquila.

k) Registros contables que comprueben las operaciones de importación y exporta-ción.

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las constan-cias con las que se acreditará el beneficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fisca-les generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplicado la

Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Las empresas industriales que acrediten el supuesto señalado, deberán llevar un re-gistro especial y por separado en el que se consigne el monto de las erogaciones res-pecto de las cuales no se pagará el Impues-to sobre Nóminas y los conceptos por los que se efectuaron tales erogaciones.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -55%

PARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EMPRESAS INICIARON OPERACIONES EN LOS SECTORES DE ALTA TECNOLOGÍA

REDUCCIONESFISCALES

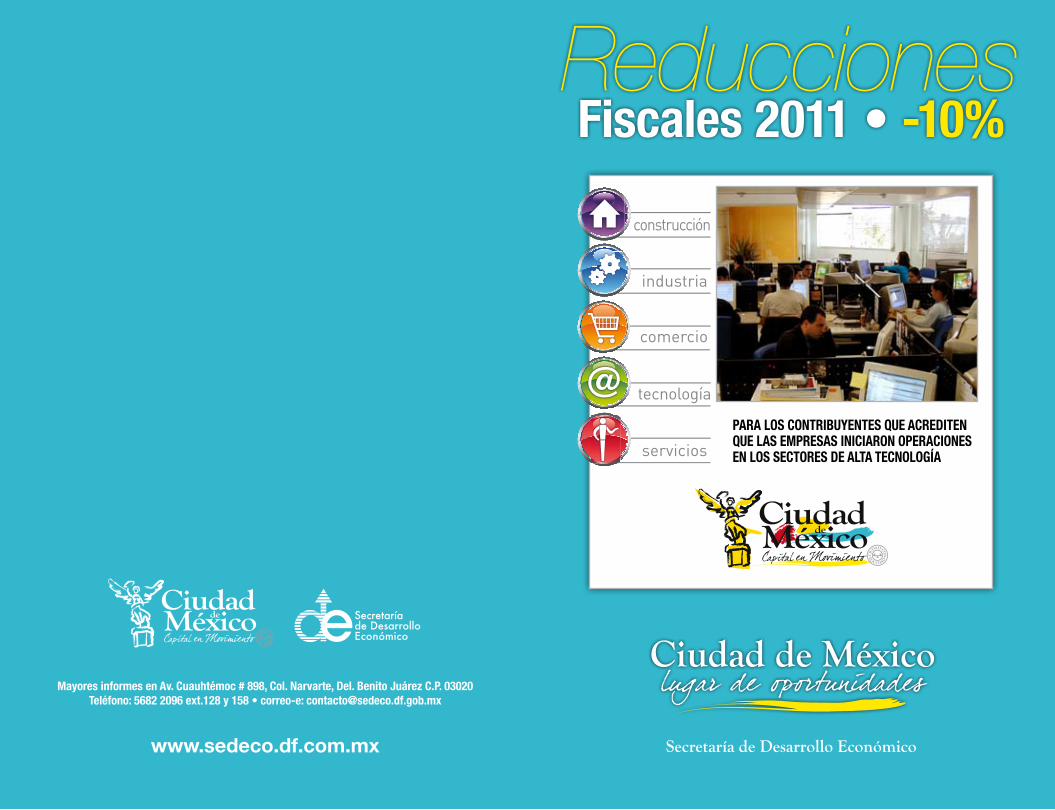

REDUCCIÓN EQUIVALENTE AL 55% RESPECTO DEL IMPUES-TO SOBRE NÓMINAS, DEL 30% POR CONCEPTO DEL IMPUESTO PREDIAL Y DEL 80% TRATÁNDO-SE DEL IMPUESTO SOBRE AD-QUISICIÓN DE INMUEBLESPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EM-PRESAS INICIARON OPERACIO-NES EN LOS SECTORES DE ALTA TECNOLOGÍA(ARTÍCULO 279, FRACCIÓN VI DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL)

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Econó-mico, preocupado por incentivar la inversión en el sector de alta tecnología emite cons-tancias de Reducción Fiscal, beneficiando a las empresas del Distrito Federal.

Las empresas que acrediten que iniciaron operaciones en los sectores de alta tec-nología, tendrán derecho a una reducción equivalente al 55% respecto del Impuesto sobre Nóminas, del 30% por concepto del Impuesto Predial y del 80% tratándose del Impuesto sobre Adquisición de Inmuebles.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud RF 04, debidamente

requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente, Cédula Profesional), y en caso del representante legal, además, el instrumento notarial con facultades para ejercer actos de adminis-tración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún

medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad que conozca de la controversia.

h) Registro del personal inscrito en el Institu-to Mexicano del Seguro Social.

i) Inscripción al padrón de contribuyentes del Impuesto sobre Nóminas.

j) Aviso de Declaración de Apertura, o Visto Bueno de Seguridad y Operación.

k) Para acreditar el inicio de operaciones em-presariales en los sectores de alta tecnolo-gía se deberá presentar cualquiera de los siguientes documentos:

Dictamen tecnológico que respecto de su in-versión emita un consultor tecnológico espe-cializado acreditado por el Consejo Nacional de Ciencia y Tecnología, CONACYT.Constancia de Certificación expedida por Institución de Educación Superior o Centro de Investigación Aplicada en donde se acre-dite que la empresa desarrolla procesos y productos que atienden principios de innova-ción y desarrollo tecnológico.Título de Patente o Registro de Modelo de Utilidad o Circuito Integrado, expedido por el Instituto Mexicano de Propiedad Industrial, mismo que ha sido utilizado como soporte para el inicio de operaciones empresariales.l) En el caso del Impuesto sobre Adquisición

de Inmuebles, presentar el documento de compromiso de las partes para realizar la operación de compra -venta respectiva y el escrito del Notario Público encargado de la

operación en el que se indique el monto del Impuesto sobre Adquisición de Inmuebles que se causaría por la referida operación.

Lo anterior se deberá presentar en origi-nal o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el bene-ficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fis-cales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplica-do la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Las empresas industriales que acrediten el supuesto señalado, deberán llevar un re-gistro especial y por separado en el que se consigne el monto de las erogaciones res-pecto de las cuales no se pagará el Impues-to sobre Nóminas y los conceptos por los que se efectuaron tales erogaciones.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -10%

PARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS EMPRESAS INICIARON OPERACIONES EN LOS SECTORES DE ALTA TECNOLOGÍA

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 10% POR CONCEPTO DEL IM-PUESTO SOBRE NÓMINASPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE MÁS DEL 50% DE LA PLANTA LABORAL DE LAS EMPRESAS RESIDE EN LA MISMA DEMARCACIÓN TERRITO-RIAL DEL LUGAR DE TRABAJO

(ARTÍCULO 279, FRACCIÓN IX DEL CÓDIGO FISCAL DEL DISTRITO FEDERAL)

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Económi-co, preocupado por incentivar la generación de empleos emite constancias de Reduc-ción Fiscal, beneficiando a las empresas del Distrito Federal.

Estas Constancias están diseñadas para empresas que acrediten que más del 50% de su planta laboral reside en la misma de-marcación territorial donde está ubicado su lugar de trabajo, tendrán derecho a una reducción equivalente al 10% respecto del Impuesto sobre Nóminas.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:

a) Formato de solicitud RF 07, debidamen-te requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente, Cédula Profesional), y en caso del representante legal, además, el instrumento notarial con facultades para ejercer actos de administra-ción.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Público, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogacio-nes respecto de las cuales no se pagará el Impuesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante legal, en el que manifieste bajo protesta de

decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia certifi-cada del acuerdo recaído al escrito de de-sistimiento presentado ante la autoridad que conozca de la controversia.

h) Registro del personal inscrito en el Insti-tuto Mexicano del Seguro Social.

i) Inscripción al padrón de contribuyentes del Impuesto sobre Nóminas.

j) Comprobante de domicilio de cada uno de los trabajadores que residen en la misma demarcación del lugar de trabajo, tales como recibos de agua, teléfono, predial o creden-cial del Instituto Federal Electoral. (Con una vigencia no mayor a tres meses de antigüe-dad a partir de la fecha de ingreso de la so-licitud)

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el beneficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fis-cales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplica-do la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Las empresas industriales que acrediten el supuesto señalado, deberán llevar un re-gistro especial y por separado en el que se consigne el monto de las erogaciones res-pecto de las cuales no se pagará el Impues-to sobre Nóminas y los conceptos por los que se efectuaron tales erogaciones.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -30%

PARA COMERCIANTES EN VÍA PÚBLICA ADQUIRIERON UN LOCAL DE LOS ESPACIOS COMERCIALES CONSTRUIDOS POR LAS ENTIDADES PÚBLICAS

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 30% POR CONCEPTO DE IM-PUESTO SOBRE ADQUISICIÓN DE INMUEBLE Y DERECHOS DE INSCRIPCIÓN EN EL REGISTRO PÚBLICO DE LA PROPIEDAD Y DEL COMERCIOREDUCCIÓN EQUIVALENTE AL 30% POR CONCEPTO DE IM-PUESTO PREDIALPARA COMERCIANTES EN VÍA PÚBLICA ADQUIRIERON UN LO-CAL DE LOS ESPACIOS COMER-CIALES CONSTRUIDOS POR LAS ENTIDADES PÚBLICAS O PRO-MOTORES PRIVADOS, O BIEN, QUE LOS COMERCIANTES ORI-GINALMENTE ESTABLECIDOS Y CUYO PREDIO DONDE SE EN-CONTRABA SU COMERCIO HAYA SIDO OBJETO DE UNA EXPRO-PIACION, Y QUE ADQUIERAN UN LOCAL

(ARTÍCULO 290 DEL CÓDIGO FISCAL DEL DISTRI-TO FEDERAL).

El Gobierno de la Ciudad de México, a través de la Secretaría de Desarrollo Económico, pre-ocupado por impulsar el comercio formal emite constancias de Reducción Fiscal, beneficiando a las comerciantes del Distrito Federal.

Estas Constancias están diseñadas para los comerciantes en vía pública que ad-quieran un local de los espacios comercia-les construidos por las entidades públicas o promotores privados, y los comerciantes originalmente establecidos y cuyo predio donde se encontraba su comercio haya sido objeto de una expropiación y que adquieran un local, tendrán derecho a una reducción equivalente al 30%, respecto del Impuesto sobre Adquisición de Inmuebles y Derechos de Inscripción en el Registro Público de la Propiedad y del Comercio. Asimismo, obten-drán una reducción del 30% por concepto de impuesto predial.

REQUISITOS

Los contribuyentes deberán presentar la do-cumentación siguiente:a) Formato de solicitud RF 09, debidamente

requisitado (Dirección General de Regula-ción y Fomento Económico/SEDECO).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente ó Cédu-la Profesional), y en caso del representan-te legal, además, el instrumento notarial.

c) En su caso, Acta Constitutiva debidamen-te inscrita en el Registro Público de la

Propiedad y del Comercio.d) Formato de alta en el Registro Federal de

Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad que conozca de la controversia.

h) Alta en el Registro Federal de Contribu-yentes y/o Cédula de identificación fiscal, en el caso de los comerciantes original-mente establecidos.

i) Documentos que acrediten al interesa-do haber desempeñado actividades co-merciales en la vía pública o de haber sido objeto de expropiación de su local comercial.

j) Recibo de pago de derechos de aprove-chamientos de uso de la vía pública.

k) Escrito del Notario Público encargado de la operación de compra-venta en el que se indique el monto del Impuesto sobre Ad-quisición de Inmuebles. Así como también

el monto por los Derechos de Inscripción en el Registro Público de la Propiedad o del Comercio generados por dicha ope-ración.

Lo anterior se deberá presentar en origi-nal o copia certificada y copia fotostática para su cotejo.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fis-cales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplica-do la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Los contribuyentes deberán acreditar su carácter de comerciantes en vía pública o que el local donde realizaban su actividad les fue expropiado, a efecto de obtener la constancia expedida por la Secretaría de Desarrollo Económico.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el bene-ficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

ReduccionesFiscales 2011 • -30%

PARA COMERCIANTES EN VÍA PÚBLICA ADQUIRIERON UN LOCAL DE LOS ESPACIOS COMERCIALES CONSTRUIDOS POR LAS ENTIDADES PÚBLICAS

REDUCCIONESFISCALES

REDUCCIÓN EQUIVALENTE AL 30% RESPECTO DEL IMPUESTO SOBRE ADQUISICIÓN DE INMUE-BLES Y DERECHOS DEL REGIS-TRO PÚBLICO DE LA PROPIEDAD Y DEL COMERCIOPARA LOS CONTRIBUYENTES QUE ACREDITEN QUE LAS PERSONAS MORALES QUE SE DEDICAN A LA INDUSTRIA MA-QUILADORA DE EXPORTACIÓN ADQUIRIERON UN ÁREA EN ES-PACIOS INDUSTRIALES CON-TRUIDOS PARA TAL FIN POR LAS ENTIDADES PÚBLICAS O PRO-MOTORES PRIVADOS

(ARTÍCULO 279, FRACCIÓN VII DEL CÓDIGO FIS-CAL DEL DISTRITO FEDERAL)

El Gobierno de la Ciudad de México, a tra-vés de la Secretaría de Desarrollo Econó-mico, preocupado por incentivar la inversión en el sector de la industria maquiladora de exportación emite constancias de Reduc-ción Fiscal, beneficiando a las empresas del Distrito Federal.

Las personas morales que se dediquen a la industria maquiladora de exportación y que adquieran un área de los espacios industria-les construidos para tal fin por las entidades públicas o los promotores privados, tendrán derecho a una reducción equivalente al 30% respecto del Impuesto sobre Adquisición de Inmuebles y Derechos del Registro Público de la Propiedad y del Comercio.

REQUISITOS

Los contribuyentes deberán presentar en ori-ginal o copia certificada y copia fotostática, la documentación siguiente:a) Formato de solicitud RF 05, debidamente

requisitado y atendiendo las instrucciones indicadas en el apartado de Lineamientos Generales. (Dirección General de Regula-ción y Fomento Económico).

b) Identificación oficial del solicitante (Cre-dencial del IFE, Pasaporte vigente, Cé-dula Profesional), y en caso del repre-sentante legal, además, el instrumento notarial con facultades para ejercer actos de administración.

c) En su caso Acta Constitutiva, así como la última protocolización ante Notario Pú-blico, debidamente inscrita en el Registro Público de la Propiedad y del Comercio.

d) Formato de alta en el Registro Federal de Contribuyentes y/o Cédula de Identifica-ción Fiscal.

e) Registro especial y por separado en el que se consigne el monto de las erogaciones respecto de las cuales no se pagará el Im-puesto de que se trate y los conceptos por los que se efectuaron tales erogaciones.

f) Declaración o formato de pago de las con-tribuciones respecto de las cuales se vaya a solicitar la reducción correspondiente.

g) Escrito del interesado o representante le-gal, en el que manifieste bajo protesta de decir verdad que no ha interpuesto ningún medio de defensa contra el Gobierno del Distrito Federal, o en su caso, copia cer-tificada del acuerdo recaído al escrito de desistimiento presentado ante la autoridad que conozca de la controversia.

h) Registro de Industria Maquiladora de Ex-portación expedido por la Secretaría de Economía, que contenga la fecha de los contratos de maquila.

i) Documento donde se acredite el compro-miso de las partes para realizar la opera-ción de compra-venta de un área de los espacios industriales construidos por enti-dades públicas o promotores privados.

j) En el caso del Impuesto sobre Adquisición de Inmuebles, presentar escrito del Nota-rio Público encargado de la operación de compra-venta en el que se indique el mon-to de la adquisición del inmueble.

Lo anterior se deberá presentar en original o copia certificada y copia fotostática para su cotejo.

TRAMÍTALO EN:

La Dirección General de Regulación y Fo-mento Económico, quien emitirá las cons-tancias con las que se acreditará el bene-ficio fiscal.

Una vez presentada la solicitud de cons-tancia, la Dirección General de Regulación y Fomento Económico, entregará en un plazo de cinco días hábiles al interesado, original y copia de la constancia.

La constancia emitida por parte de la Se-cretaría de Desarrollo Económico deberá ser aplicada durante el ejercicio fiscal en que fue emitida y respecto a los créditos fis-cales generados en dicho ejercicio. En caso de que los contribuyentes no hayan aplica-do la Constancia en el ejercicio en que se emitió, caducará su derecho para hacerlo valer con posterioridad.

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

Club deExportadores 2011

Secretaría de Desarrollo Económico

Beneficios:Al ser parte del club de exportadores ustedobtendrá:

• Capacitación constante y gratuita.

• Constancia institucional que acredita suparticipación.

• Aprenderá las bases para exportar.

• Asesoramiento directo en cada fase de suproyecto de exportación.

• Ampliara su visión de los negocios.

Los seminarios se imparten todos los martes de cada semana en un horario de 17:00 a 19:00 hrs., cita en Avenida Cuauhtémoc No.898, 2o. Piso, Colonia Narvarte, C.P. 03020, Delegación Benito Juárez, en la Sala de Juntas de la Dirección Ge-neral de Regulación y Fomento Económico de la Secretaría de Desarrollo Económico.

Requisitos:• Haber iniciado operaciones como Micro, Pequeña o Mediana Empresa o contar conun plan de negocios para iniciar operacio-nes.

• Contemplar en los objetivos de la empresa a mediano o largo plazo, la exportación.

• Solicitar la inscripción directamente en las oficinas de SEDECO o en los Centros de Vinculación Empresarial o en las áreas de Fomento Económico de las Delegaciones.

• Identificación oficial.

Recuerde para la Secretaria de Desarrollo Económico del D.F. es muy importante Des-cubrir el potencial exportador de las empre-sas, para impulsarlo y facilitar el camino al crecimiento, por ello los cursos impartidos en el Club de Exportadores 2008 son total-mente... GRATUITOS.

La Secretaría de Desarrollo Económico (SEDECO) y el Gobierno del Distrito Fe-deral, con fundamento en lo dispuesto en los Artículos 6 y 14 fracc. II de la Ley de Fomento para el Desarrollo Económico del Distrito Federal, tiene el agrado de invitar-lo a usted a la octava edición de su Club de Exportadores con el fin de fortalecer la competitividad empresarial y el crecimiento económico de la Ciudad de México.

El club de exportadores es una serie de cur-sos de capacitación teórica impartidos en módulos, donde usted conocerá los aspec-tos más importantes para exportar como:

• Trámites y documentos• Mercadotecnia• Formas de pago• Transportes• Programas de fomento• Mercados internacionales

Objetivos:• Dar a conocer los aspectos generales y parti-culares del proceso de exportación en México.

• Asesorar y capacitar a los empresarios y em-prendedores para competir en mercados inter-nacionales. • Fomentar una cultura exportadora, al mismo tiempo que se impulsa el desarrollo de las MI-PyMES del Distrito Federal.

Secretaría de Desarrollo Económico

Mayores informes en Av. Cuauhtémoc # 898, Col. Narvarte, Del. Benito Juárez C.P. 03020 Teléfono: 5682 2096 ext.128 y 158 • correo-e: [email protected]

www.sedeco.df.com.mx

Ley Federal de Fomentoa la Microindustria y la Actividad Artesanal

Bueno de Contrato Constituti-vo de Sociedades de Respon-sabilidad Limitada Microin-dustriales o Artesanales?

Este trámite tiene una vigencia indefini-da, es completamente gratuito y tiene un plazo de respuesta de tres días hábiles.

¿Existe algún otro trámite que realizar después de obtener el Visto Bueno de Contrato Constitutivo de Sociedades de Responsabilidad Limitada Microindus-triales o Artesanales?

Una vez obtenido el Visto Bueno, los socios deberán acudir al Registro Públi-co de la Propiedad y de Comercio para que se proceda a la inscripción del con-trato, debiendo acreditar su identidad, ratificar su voluntad de constituir la so-ciedad y manifestar ser suyas las firmas que obren en el contrato social, ante el personal autorizado de dicho Registro.

Ahora bien, me dicen que los dos trá-mites mencionados los puedo realizar en las Ventanillas Únicas de Gestión. ¿Dónde se encuentran y quién me pue-de atender?

Como se mencionó líneas arriba, las Ventanillas Únicas de Gestión se en-cuentran ubicadas las sedes de:

La Cámara Nacional de la Industria de la Transformación (CANACINTRA)

Que tiene su domicilio en Av. San Anto-nio 256, 1er. Piso, Col. Ampliación Nápoles, C.P. 03849 y en donde podrá ser atendido por los CC. Pedro Gómez Bazán y María Luisa Lima Rivera, al teléfono 5482-3000, extensiones 1130 a 1133.

La Cámara Nacional de la Industria de Restaurantes y de Alimentos Condimenta-dos (CANIRAC)

Que tiene su domicilio en Aniceto Ortega 1009, P.B., Col. Del Valle, C.P. 13100 y en donde podrá ser atendido por los CC. José Eleazar Lara Reyes y Rosa María Noria Díaz, en los teléfonos 5604-3546 y 5999-4970, en la extensión 131.

Y la Cámara Nacional de Comercio (CA-NACO).

Con domicilio en Av. Paseo de la Reforma 42, P.B., Col. Centro, C.P. 06048, en donde será atendido por la C. Irma Ramos Torres, en el teléfono 5592-2677, extensión 1409.

¿Y cuál es el horario de aten-ción al público?

De lunes a viernes, de las 9:00 a las 15:00 horas.

La Ley Federal de Fomento a la Microin-dustria y la Actividad Artesanal establece diversos trámites encaminados a otorgar beneficios o facilidades para la constitución y operación de microindustrias y microin-dustrias con actividad artesanal.

Al respecto, la Secretaría de Desarrollo Económico del Distrito Federal suscribió un convenio de colaboración con la entonces Secretaría de Comercio y Fomento Indus-trial con el propósito de atender las solicitu-des de dichos trámites.

Estos trámites se encuentran en dos grandes rubros, y son la Cédula de Mi-croindustria o de la Actividad Artesanal y el Visto Bueno de Contrato Constitutivo de Sociedades de Responsabilidad Limitada Microindustriales o Artesanales.

¿Qué es la Cédula de Microindus-tria o de la Actividad Artesanal?

Es el trámite que permite a las empresas propiedad de personas físicas o morales, obtener una cédula que los acredita como empresas microindustriales o artesanales.

¿Qué beneficios me otorga la Cédula de Microindustria o de la Actividad Artesanal?

Con dicha Cédula pueden obtener los si-guientes beneficios:

Menores requisitos en el caso de trámites en materia ambiental.

Descuento de hasta un 45% en el costo

para obtener el código de barras para sus productos.

Acceso a programas de fomento económi-co dirigidos a las micro empresas.

¿Qué requisitos debo cum-plir para obtener la Cédula de Microindustria o de la Actividad Artesanal?

Para obtener la Cédula de Microindustria o de la Actividad Artesanal se debe presen-tar, ante cualquiera de las Ventanillas Úni-cas de Gestión Empresarial ubicadas en los organismos empresariales CANACIN-TRA, CANACO o CANIRAC, los siguientes documentos:

Formulario Único para la Obtención de la Cédula de Microindustria o de la Actividad Artesanal, en el cual se manifiesta el mon-to de ventas anuales así como el número de empleados con que se cuenta.

Si el empresario es persona física, Acta de Nacimiento en copia certificada.

Identificación oficial vigente.Hoja de Inscripción ante el Registro Fede-

ral de Contribuyentes.Croquis de las instalaciones productivas.Certificado de zonificación de uso del suelo

específico, Certificado de zonificación para usos del suelo permitidos o Certificado de acreditación de uso del suelo por derechos adquiridos.

En caso de que la microindustria ya se encuentre en operación, declaración del Im-puesto Sobre la Renta del Ejercicio Fiscal in-mediato anterior al ejercicio de la solicitud.

En caso de que el empresario sea persona moral, Testimonio Notarial del Acta Constitu-tiva, con el sello de registro ante el Registro Público de la Propiedad y de Comercio.

En caso de que el empresario sea persona moral, Poder Notarial del Representante Le-gal e Identificación Oficial del mismo.