ratios financieros

19

Finanzas II Ratios Financieros Sesión 11ava. Mg. Ec. Rafael Flores Goycochea

-

Upload

jorge-luis-flores-mamani -

Category

Documents

-

view

14 -

download

3

description

finazas de emprezas

Transcript of ratios financieros

Finanzas II Ratios Financieros

Sesión 11ava.Mg. Ec. Rafael Flores Goycochea

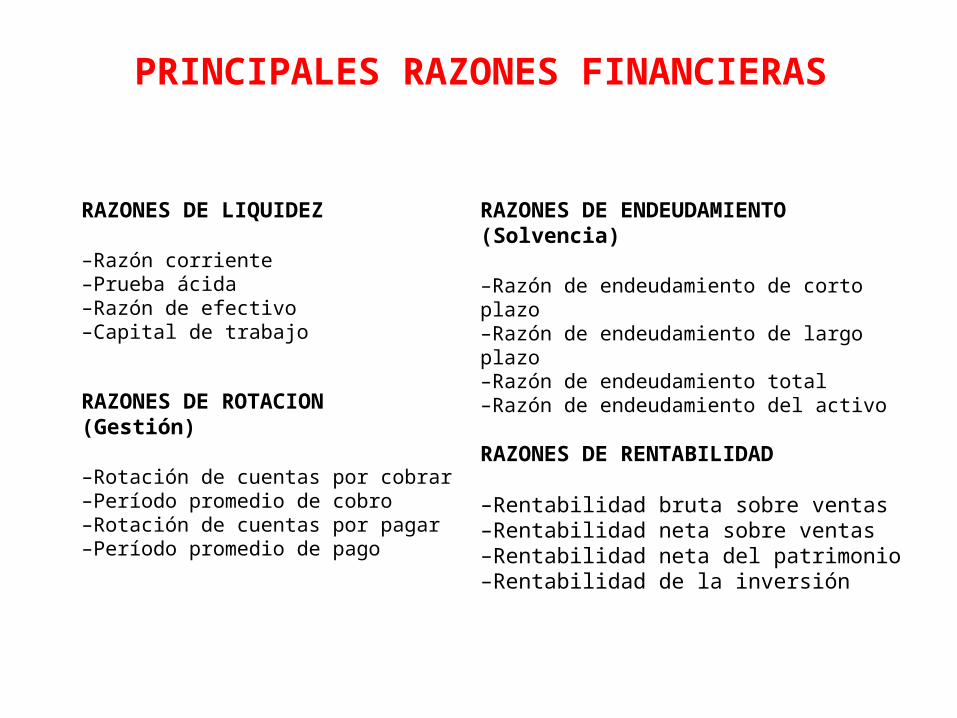

PRINCIPALES RAZONES FINANCIERAS

RAZONES DE LIQUIDEZ

–Razón corriente–Prueba ácida–Razón de efectivo–Capital de trabajo

RAZONES DE ROTACION (Gestión)

–Rotación de cuentas por cobrar–Período promedio de cobro–Rotación de cuentas por pagar–Período promedio de pago

RAZONES DE ENDEUDAMIENTO (Solvencia)

–Razón de endeudamiento de corto plazo–Razón de endeudamiento de largo plazo–Razón de endeudamiento total–Razón de endeudamiento del activo

RAZONES DE RENTABILIDAD

–Rentabilidad bruta sobre ventas–Rentabilidad neta sobre ventas–Rentabilidad neta del patrimonio–Rentabilidad de la inversión

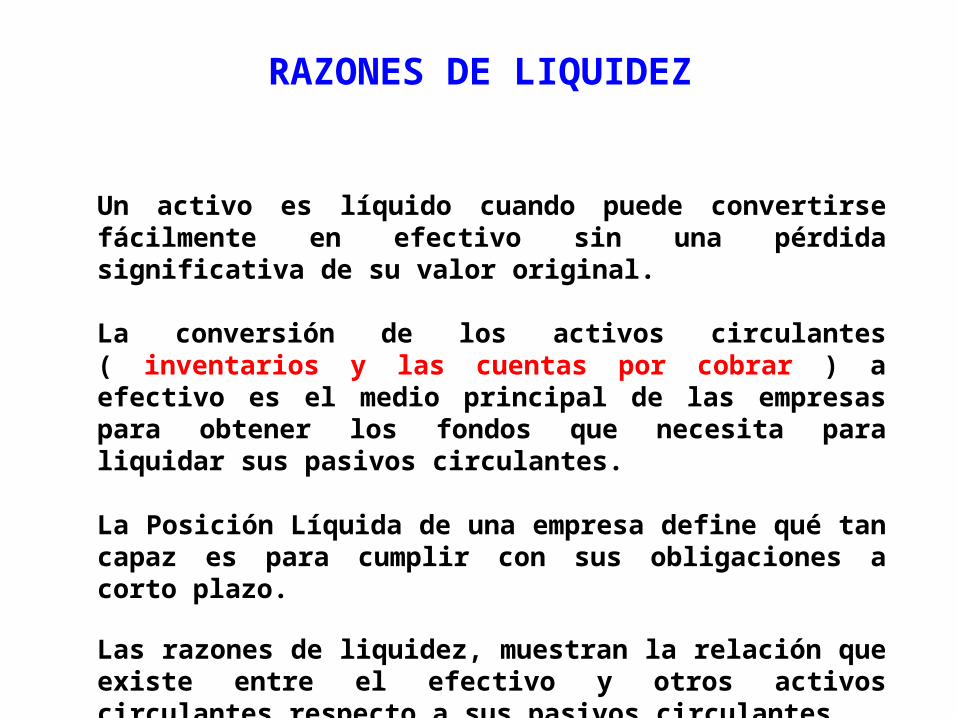

RAZONES DE LIQUIDEZ

Un activo es líquido cuando puede convertirse fácilmente en efectivo sin una pérdida significativa de su valor original.

La conversión de los activos circulantes ( inventarios y las cuentas por cobrar ) a efectivo es el medio principal de las empresas para obtener los fondos que necesita para liquidar sus pasivos circulantes.

La Posición Líquida de una empresa define qué tan capaz es para cumplir con sus obligaciones a corto plazo.

Las razones de liquidez, muestran la relación que existe entre el efectivo y otros activos circulantes respecto a sus pasivos circulantes.

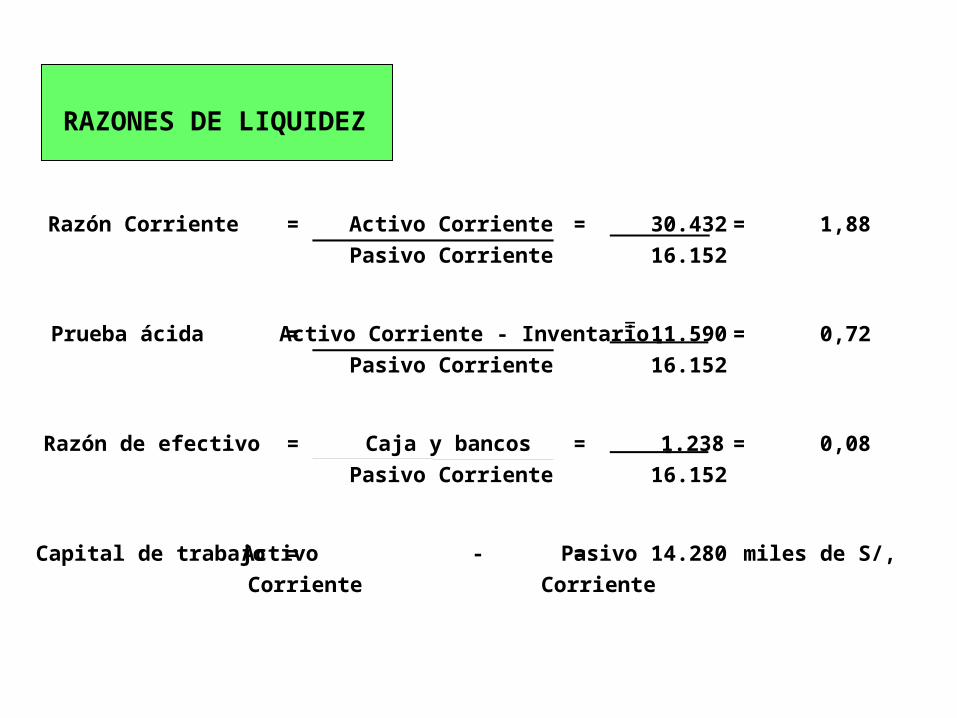

RAZONES DE LIQUIDEZ

Razón Corriente = Activo Corriente = 30.432 = 1,88 Pasivo Corriente 16.152

Prueba ácida = Activo Corriente - Inventario 11.590 = 0,72 Pasivo Corriente 16.152

Razón de efectivo = Caja y bancos = 1.238 = 0,08 Pasivo Corriente 16.152

Capital de trabajo = Activo - Pasivo = 14.280 miles de S/,Corriente Corriente

=

RAZONES DE GESTIÓN

Miden la eficiencia de la empresa para administrar sus activos y pasivos.

Responden a la pregunta:

Considerando los niveles de venta actuales y proyectados, ¿parece ser razonable, demasiado alto, o muy baja la cantidad total de cada tipo de activo y pasivo reportado en el balance general?

Las empresas invierten en activos para generar ingresos en el período presente y futuro.

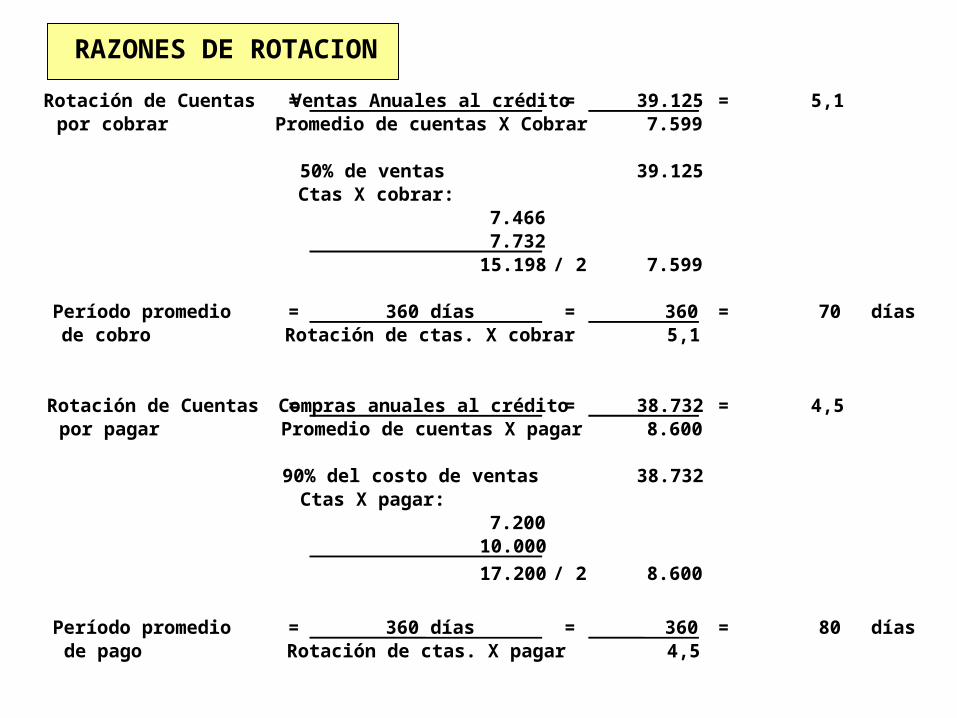

RAZONES DE ROTACION

Rotación de Cuentas = Ventas Anuales al crédito = 39.125 = 5,1 por cobrar Promedio de cuentas X Cobrar 7.599

50% de ventas 39.125 Ctas X cobrar:

7.466 7.732

15.198 / 2 7.599

Período promedio = 360 días = 360 = 70 díasde cobro Rotación de ctas. X cobrar 5,1

Rotación de Cuentas =Compras anuales al crédito = 38.732 = 4,5 por pagar Promedio de cuentas X pagar 8.600

90% del costo de ventas 38.732 Ctas X pagar:

7.200 10.000 17.200 / 2 8.600

Período promedio = 360 días = 360 = 80 díasde pago Rotación de ctas. X pagar 4,5

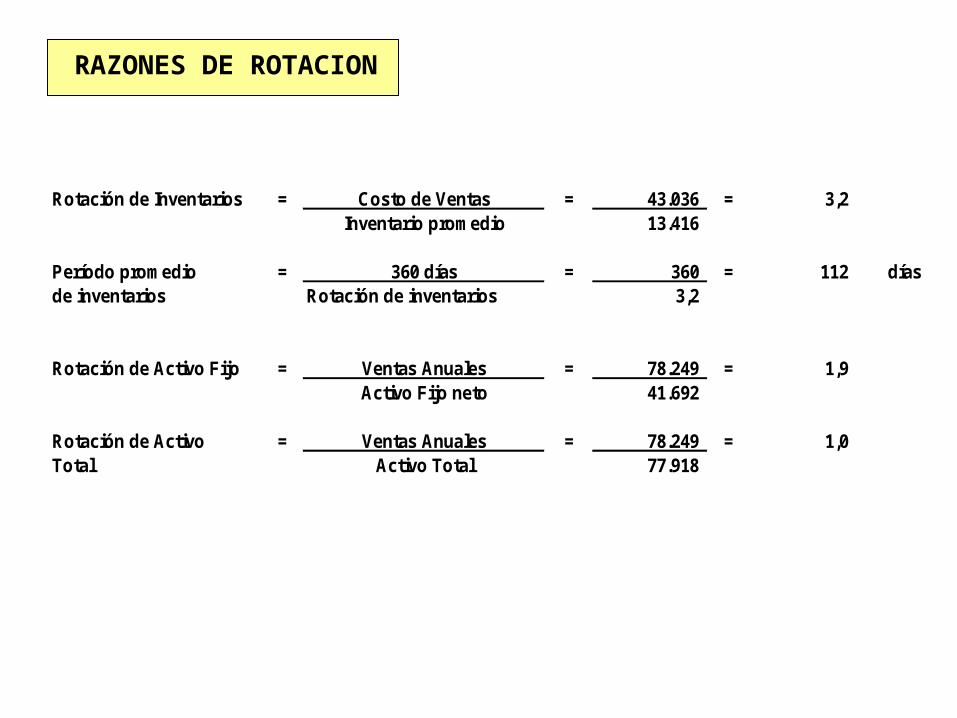

RAZONES DE ROTACION

Rotación de Inventarios = Costo de Ventas = 43.036 = 3,2 Inventario promedio 13.416

Período promedio = 360 días = 360 = 112 díasde inventarios Rotación de inventarios 3,2

Rotación de Activo Fijo = Ventas Anuales = 78.249 = 1,9 Activo Fijo neto 41.692

Rotación de Activo = Ventas Anuales = 78.249 = 1,0 Total Activo Total 77.918

RAZONES DE ADMINISTRACIÓN DE DEUDAS

Cuando el financiamiento proviene de deudas:

1. La propiedad del accionista no se diluye.2. Si el capital social es una pequeña proporción del total de

financiamiento, los riesgos de la empresa son absorbidos por los acreedores.

3. Si la empresa gana más sobre las inversiones financiadas con créditos que lo que paga en forma de intereses, el rendimiento de las acciones es ampliado o apalancado.

En condiciones normales, el apalancamiento funciona a favor de los accionistas.

Es una medida del porcentaje de los fondos proporcionados por los acreedores.

¿Qué hacen los analistas para analizar las deudas de una empresa?

1. Revisan los cambios en el balance general para determinar cómo se emplearon los fondos prestados.

2. Revisan las partidas del estado de resultados para determinar en qué medida las utilidades operativas pueden cubrir los cargos por intereses.

RAZONES DE ADMINISTRACIÓN DE DEUDAS