Reforma Energética y sus Implicaciones Fiscales...Reforma Energética y sus Implicaciones Fiscales...

28

Reforma Energética y sus Implicaciones Fiscales Miguel Llovera Socio Co-Líder de Impuestos de Energía Simón Somohano Socio Co-líder de Impuestos de Energía y líder de Precios de Transferencia Eduardo Peralta Socio Impuestos Internacionales

Transcript of Reforma Energética y sus Implicaciones Fiscales...Reforma Energética y sus Implicaciones Fiscales...

Reforma Energética

y sus Implicaciones Fiscales

Miguel Llovera

Socio Co-Líder de Impuestos de Energía

Simón Somohano

Socio Co-líder de Impuestos de Energía y líder de Precios de Transferencia

Eduardo Peralta

Socio Impuestos Internacionales

Inscríbete a nuestros cursos de actualización fiscal (CAF)

visítanos en:

www.deloitte.com.mx

Agenda

El Camino a la Reforma Energética 1

Régimen Fiscal y Contractual

Discusión

2

3

Sector Eléctrico

Hidrocarburos

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 3

Proceso Legislativo

Aunque las iniciativas fueron enviadas al Senado, 3 de ellas

fueron turnadas a la Cámara de Diputados por tratarse de leyes

en materia fiscal, presupuestaria y de ingresos del Estado.

Que

crean nuevas

leyes 9

y

modifican

leyes

vigentes

9 1 2

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 4

Cronología

Principios de la Reforma Energética

Principios de

la Reforma

Energética

Hidrocarburos son y

serán de la Nación

Mayor competitividad

y productividad

Órganos

reguladores fuertes

Absoluta

transparencia Energías limpias

Protección al

medio ambiente

Capacidad productiva

PEMEX y CFE

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 5

Principios

Principales disposiciones

Leyes Secundarias

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 6

Ley de la Industria Eléctrica

Marco Legislativo

Ley de la Comisión Federal de Electricidad

Ley de Geotermia

RONDA CERO: a la CFE por 120 días para determinar las áreas geotérmicas a desarrollar.

Dato: México ocupa la 4ª posición en capacidad instalada para esa energía

en el mundo, solo detrás de EEUU, Filipinas e Indonesia.

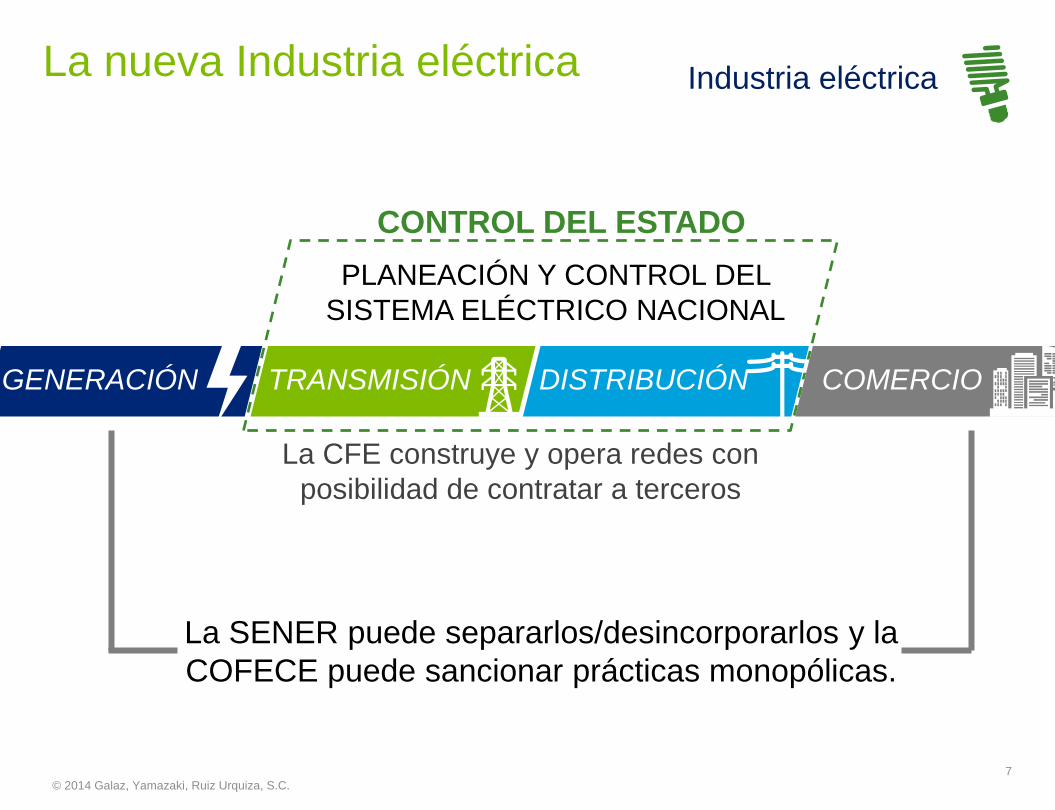

La nueva Industria eléctrica

7

PLANEACIÓN Y CONTROL DEL

SISTEMA ELÉCTRICO NACIONAL

CONTROL DEL ESTADO

La CFE construye y opera redes con

posibilidad de contratar a terceros

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

GENERACIÓN TRANSMISIÓN DISTRIBUCIÓN COMERCIO

La SENER puede separarlos/desincorporarlos y la

COFECE puede sancionar prácticas monopólicas.

Industria eléctrica

Régimen Fiscal

CFE y sus Empresas Productivas

ISR Lo pagarán como cualquier otra empresa

Dividendo Estatal Pago al Gobierno Federal a

partir de 2016 con respecto a resultados de 2015

PTU Las utilidades no se repartirán entre los

trabajadores, en los mismos términos que PEMEX

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 8

A partir de 2015

Régimen Fiscal

Principales disposiciones

Leyes Secundarias

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 9

Ley de Hidrocarburos

Ley de Ingresos sobre Hidrocarburos

Marco Legislativo

Ley del Fondo Mexicano del Petróleo

para la Estabilización y el Desarrollo

Ley de Petróleos Mexicanos

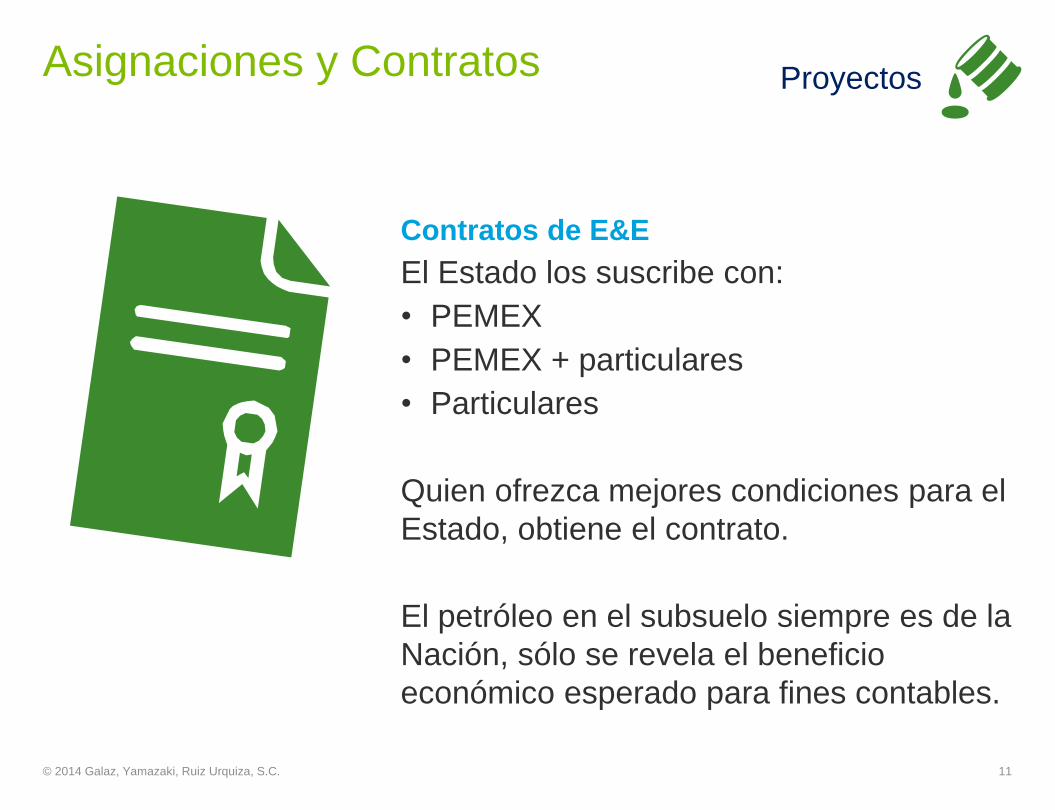

Asignaciones y Contratos

Asignaciones

PEMEX tuvo el beneficio de una “Ronda Cero”, en la

que SENER adjudicó campos y yacimientos sin que

tenga que competir en licitaciones. Esto no la limita

para poder participar en proyectos estratégicos.

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 10

Proyectos

Asignaciones y Contratos

Contratos de E&E

El Estado los suscribe con:

• PEMEX

• PEMEX + particulares

• Particulares

Quien ofrezca mejores condiciones para el

Estado, obtiene el contrato.

El petróleo en el subsuelo siempre es de la

Nación, sólo se revela el beneficio

económico esperado para fines contables.

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 11

Proyectos

Asignaciones y Contratos

Yacimientos Transfronterizos

La participación obligada de

PEMEX será de al menos 20%.

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 12

Proyectos

Uso y Ocupación Superficial

0.5%-3% G.N. No Asociado

0.5%-2% Otros

Sobre ingresos del

asignatario/contratista

después de pagos al FMPED

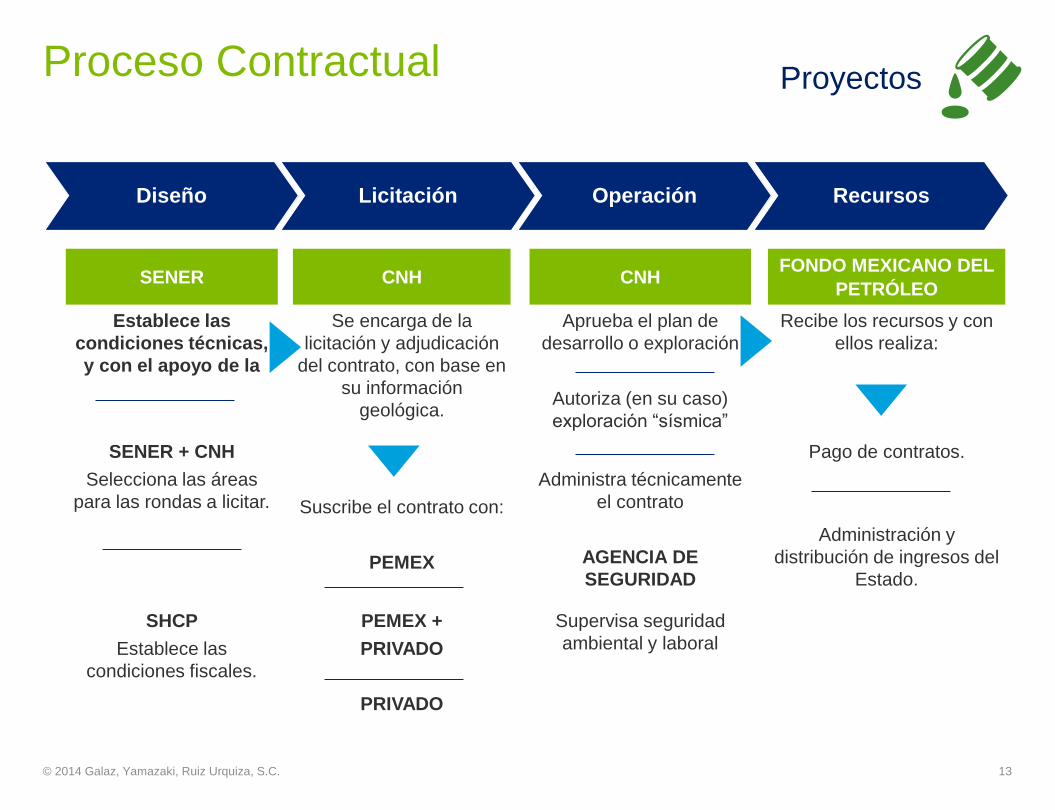

Proceso Contractual

SENER CNH CNH FONDO MEXICANO DEL

PETRÓLEO

Establece las

condiciones técnicas,

y con el apoyo de la

Se encarga de la

licitación y adjudicación

del contrato, con base en

su información

geológica.

Aprueba el plan de

desarrollo o exploración

Autoriza (en su caso)

exploración “sísmica”

Recibe los recursos y con

ellos realiza:

SENER + CNH

Selecciona las áreas

para las rondas a licitar.

Suscribe el contrato con:

PEMEX

Administra técnicamente

el contrato

AGENCIA DE

SEGURIDAD

Pago de contratos.

Administración y

distribución de ingresos del

Estado.

SHCP

Establece las

condiciones fiscales.

PEMEX +

PRIVADO

PRIVADO

Supervisa seguridad

ambiental y laboral

Diseño Licitación Operación Recursos

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 13

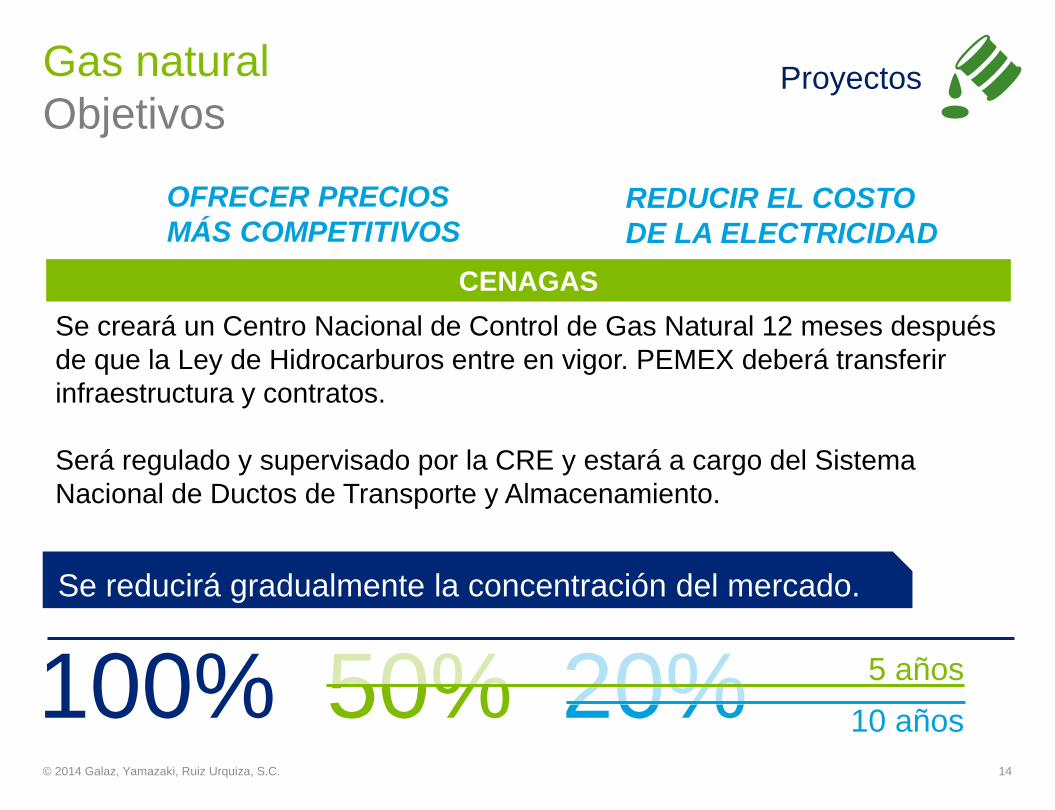

Proyectos

Gas natural

Objetivos

CENAGAS

Se creará un Centro Nacional de Control de Gas Natural 12 meses después

de que la Ley de Hidrocarburos entre en vigor. PEMEX deberá transferir

infraestructura y contratos.

Será regulado y supervisado por la CRE y estará a cargo del Sistema

Nacional de Ductos de Transporte y Almacenamiento.

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 14

OFRECER PRECIOS

MÁS COMPETITIVOS REDUCIR EL COSTO

DE LA ELECTRICIDAD

100% 5 años 50% 20% 10 años

Se reducirá gradualmente la concentración del mercado.

Proyectos

Estrategia de Crecimiento

Sistema Existente de Gas Natural Sistema de Gas Natural 2018

Fuente: SENER

Oportunidades

• 17 proyectos nuevos de transporte de gas natural que se plantean para los próximos 2 años se

estima que requieren de más de $13 mmd de inversión.

• Dos licitaciones de ductos de gas natural se encuentran actualmente activas las cuales requieren

una inversión total de $1.2 mmd. Las fechas de las licitaciones vencen en septiembre y se

otorgarán en octubre de 2014.

• Almacenamiento subterráneo de gas natural a lo largo de la costa del Golfo

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 15

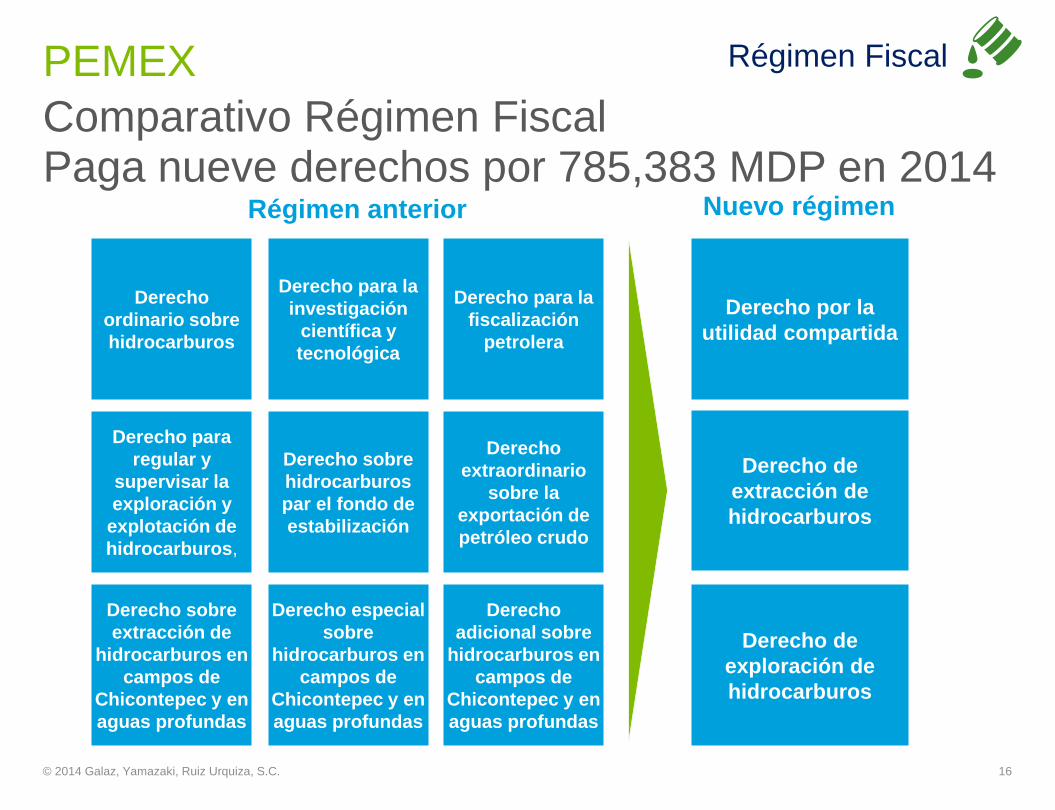

Proyectos

Comparativo Régimen Fiscal

PEMEX

Derecho

ordinario sobre

hidrocarburos

Derecho para la

investigación

científica y

tecnológica

Derecho para la

fiscalización

petrolera

Derecho sobre

extracción de

hidrocarburos en

campos de

Chicontepec y en

aguas profundas

Derecho especial

sobre

hidrocarburos en

campos de

Chicontepec y en

aguas profundas

Derecho

adicional sobre

hidrocarburos en

campos de

Chicontepec y en

aguas profundas

Derecho para

regular y

supervisar la

exploración y

explotación de

hidrocarburos,

Derecho sobre

hidrocarburos

par el fondo de

estabilización

Derecho

extraordinario

sobre la

exportación de

petróleo crudo

Derecho por la

utilidad compartida

Nuevo régimen Régimen anterior

Derecho de

extracción de

hidrocarburos

Derecho de

exploración de

hidrocarburos

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 16

Régimen Fiscal

Paga nueve derechos por 785,383 MDP en 2014

El Estado Mexicano percibirá ingresos por:

Ingresos sobre Hidrocarburos

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 17

• Asignatario: PEMEX y empresas productivas del

Estado

• 3 Derechos a favor del Estado, que serán recibidos

por el Fondo Mexicano del Petróleo

• Cuota contractual

• Impuesto por la actividad de Exploración y Extracción1

Que causen los Contratistas y Asignatarios por las

actividades que realicen

Contratos

ISR

Asignación

• Contratistas: PEMEX y empresas productivas del Estado

y particulares o ambos en asociación

• Contraprestaciones a favor del Estado y del Contratista que

serán recibidos por el Fondo Mexicano del Petróleo

• Cuota contractual para fase exploratoria a favor del Estado

• Impuesto por la actividad de Exploración y Extracción1 que

se destinará a un Fondo de Entidades y Municipios

Régimen Fiscal

Resumen

Régimen Fiscal de Asignaciones

PEMEX o cualquier otra empresa productiva del Estado, pagarán

los siguientes tres derechos a partir de 2015:

1. Derecho por la utilidad compartida, que se pagará anualmente

aplicando la tasa del 65% a la diferencia que resulte de disminuir

del valor de los hidrocarburos extraídos durante el ejercicio fiscal,

las deducciones autorizadas en la LIH. Disposición transitoria.

2. Derecho de extracción de hidrocarburos, que se pagará

mensualmente aplicando la tasa que corresponda al valor del

hidrocarburo de que se trate extraído en el mes.

3. Derecho de exploración de hidrocarburos, que se pagará

mensualmente por la parte del Área de Asignación que no se

encuentre en la fase de producción.

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 18

Régimen Fiscal

Resumen

Régimen Fiscal de Contratos

Producción

Compartida Servicios Licencias

Utilidad

Compartida

Venta de

Hidrocarburos

Bono firma

Estado

En Efectivo

Compensación Adicional s/ utilidad

operativa

Ingresos

Contratista

Ingresos

Estado

Contratista /

Estado

¿Quién

Comercializa? Contratista

Recuperación

+% Ut.

Op.(Efectivo)

Recuperación

+% Ut. Op.

(Especie)

Contraprestación fase exploratoria

Regalía

Comp. Adic. s/

Valor

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 19

Régimen Fiscal

Pérdidas fiscales

a 15 años

IVA

Contratistas Múltiples contratos

Temas

Internacionales

Depreciaciones: 100% Exploración, Rec. Sec. y

Mtto.

25% Des. y Explot. Yacimientos

10% Infra. Trans. y

Almacenamiento Precios de

Transferencia

• Residentes en México

• E&E

• No régimen opcional

• Individual

• Consorcio

• A en P

Establecimiento

Permanente Régimen

de

contratos

Régimen Fiscal de los Contratos

Marco Conceptual

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 20

Régimen Fiscal

I. Durante los

primeros 60 meses

de vigencia del

Contrato

II. A partir del mes

61 de vigencia del

Contrato y en

adelante

1,150 pesos por

mensuales

por kilómetro

cuadrado

Cuota contractual en la fase exploratoria

2,750 pesos

mensuales

por kilómetro

cuadrado

Plazo Cuota Contractual Fase

Exploratoria

Impuesto a las actividades de E&E

I. Durante la fase de

exploración

II. Durante la fase

de extracción

1,500 pesos

mensuales por

kilómetro

cuadrado

6,000 pesos

mensuales por

kilómetro

cuadrado

Plazo Impuesto actividades de E&E

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 21

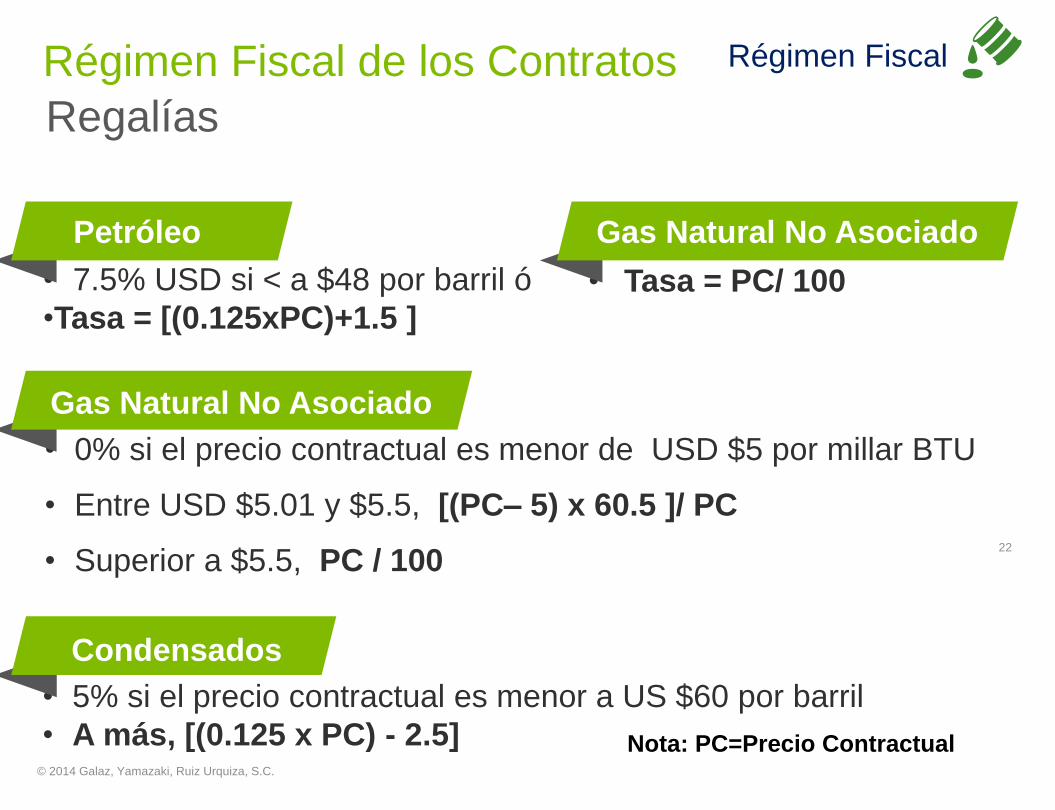

Régimen Fiscal Régimen Fiscal de los Contratos

Contraprestación e Impuesto

• Tasa = PC/ 100

• 0% si el precio contractual es menor de USD $5 por millar BTU

• Entre USD $5.01 y $5.5, [(PC– 5) x 60.5 ]/ PC

• Superior a $5.5, PC / 100

• 7.5% USD si < a $48 por barril ó

•Tasa = [(0.125xPC)+1.5 ]

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C.

22

Petróleo

Régimen Fiscal

Gas Natural No Asociado

• 5% si el precio contractual es menor a US $60 por barril

• A más, [(0.125 x PC) - 2.5]

Condensados

Gas Natural No Asociado

Régimen Fiscal de los Contratos

Regalías

Nota: PC=Precio Contractual

Conceptos no Deducibles (Se publicará reglamentación

posteriormente)

• Costos Financieros

• Costos incurridos por negligencia o fraude

• Donativos

• Costos por derechos de vía, ocupaciones temporales

• Servicios de asesoría

• Gastos por incumplimiento de condiciones de garantía

• Capacitación (en algunos casos)

• Tecnología (excepto si tiene Estudio de Precios de Transferencia)

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 23

Régimen Fiscal Régimen Fiscal de los Contratos

Utilidad de Operación

• Provisiones y reservas de fondos (excepto abandono de

instalaciones)

• Comisiones pagadas a corredores

• Costos legales por arbitraje o disputa

• Regalías, cuotas contractuales para la fase exploratoria

• Costos, gastos y gastos correspondientes a otros contratos

• Costos, gastos e inversiones no soportados con Estudio de

Precios de Transferencia

• Gastos no estrictamente necesarios para el contrato

• Otros establecidos en los lineamientos de la Secretaría o el

contrato

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 24

Régimen Fiscal Régimen Fiscal de los Contratos

Utilidad de Operación (Cont.)

-

20.0

40.0

60.0

80.0

100.0

120.0

Licencia U. Comp. P. Comp.

14.4 10.2 10.6

6.2 4.4 4.6

25.0 30.0 30.0

45.0 45.0 45.0

10.5 10.5 10.5

Regalia + Contr.

Costos

Gobierno

ISR

Contratista

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 25

Régimen Fiscal Régimen Fiscal de los Contratos

Ejemplos

Partidas no

Deducibles

“Otros” no

Deducibles

Cambio de

control

Mecanismo de Ajuste de

Rentabilidad Extraordinaria

Contenido

Nacional

Establecimiento

Permanente

Porción del

Gobierno

PTU Régimen

de

contratos

Régimen Fiscal de los Contratos

Algunos temas por resolver

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 26

Régimen Fiscal

Le invitamos a consultar

nuestros documentos

informativos sobre la reforma

energética en:

Conozca más

© 2014 Galaz, Yamazaki, Ruiz Urquiza, S.C. 27

http://www2.deloitte.com/mx/es/misc/litetopicpage.MF-MX-Tags.energia.reforma-energetica.html

Miguel Llovera Socio Co-Líder de

Impuestos de Energía

+52 (55) 5080 6535

Eduardo Peralta Socio Impuestos Internacionales +52

(55) 5080 6699

Simón Somohano Socio Co-líder de Impuestos de Energía

y Líder Precios de Transferencia

+52 (66) 4622 7872

Deloitte se refiere a Deloitte Touche Tohmatsu Limited, sociedad privada de responsabilidad limitada en el Reino Unido, y a su red de firmas miembro,

cada una de ellas como una entidad legal única e independiente. Conozca en www.deloitte.com/mx/conozcanos la descripción detallada de la estructura

legal de Deloitte Touche Tohmatsu Limited y sus firmas miembro.

Deloitte presta servicios profesionales de auditoría, impuestos, consultoría y asesoría financiera, a clientes públicos y privados de diversas industrias.

Con una red global de firmas miembro en más de 150 países, Deloitte brinda capacidades de clase mundial y servicio de alta calidad a sus clientes,

aportando la experiencia necesaria para hacer frente a los retos más complejos de los negocios. Cuenta con más de 200,000 profesionales,

todos comprometidos a ser el modelo de excelencia.

Tal y como se usa en este documento, “Deloitte” significa Galaz, Yamazaki, Ruiz Urquiza, S.C., la cual tiene el derecho legal exclusivo de involucrarse en,

y limita sus negocios a, la prestación de servicios de auditoría, consultoría fiscal, asesoría financiera y otros servicios profesionales en México,

bajo el nombre de “Deloitte”.

Esta publicación sólo contiene información general y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro, ni ninguna de sus respectivas afiliadas

(en conjunto la “Red Deloitte”), presta asesoría o servicios por medio de esta publicación. Antes de tomar cualquier decisión o medida que pueda afectar sus

finanzas o negocio, debe consultar a un asesor profesional calificado. Ninguna entidad de la Red Deloitte, será responsable de pérdidas que pudiera sufrir

cualquier persona o entidad que consulte esta publicación.