Reforma Sanitaria Se aprobó la ley: Y ahora qué ? Visión y Compromiso Entrenamiento Legislativo...

33

Reforma Sanitaria Se aprobó la ley: Y ahora qué? Visión y Compromiso Entrenamiento Legislativo de la Red de Promotores Abril 29, Mayo 5, Mayo 7 Dra Claudia Chaufan Médicos para un Programa Nacional de Salud Capítulo California

-

Upload

claudio-curiel -

Category

Documents

-

view

4 -

download

3

Transcript of Reforma Sanitaria Se aprobó la ley: Y ahora qué ? Visión y Compromiso Entrenamiento Legislativo...

Reforma Sanitaria Se aprobó la ley: Y ahora qué?

Visión y CompromisoEntrenamiento Legislativo de la

Red de PromotoresAbril 29, Mayo 5, Mayo 7

Dra Claudia Chaufan Médicos para un Programa Nacional de Salud

Capítulo California

Objetivo de esta presentacion

• Examinar si la nueva ley puede cumplir lo que promete (Proteccion al Paciente y Servicios de Salud Economicamente Accesibles -- (“Patient Protection & Affordable Care Act”)

• Nos haremos dos preguntas: – Puede la ley protejer a los pacientes? – Permitira la ley que los pacientes puedan afrontar sus

gastos en servicios medicos?

No, no puede

“Algo para pensar…”

1. Quien conoce a alguien (puede ser uno mismo) a quien no le alcanza el dinero para comprar un seguro de salud?

2. Quien conoce a alguien (puede ser uno mismo) que tiene seguro de salud y aun asi tiene dificultad de cubrir sus gastos de salud (por ejemplo, debe elegir entre pagar renta, comida, o educacion, y cuentas medicas – deducibles, co-pagos, servicios no cubiertos, etc)?

3. Quien conoce a alguien (puede ser uno mismo) que se haya declarado en quiebra por no poder pagar sus cuentas medicas aun teniendo seguro medico?

Seguro medico sin cuidado medico, en los Estados Unidos,

es norma, no excepcion

Pero…por que?

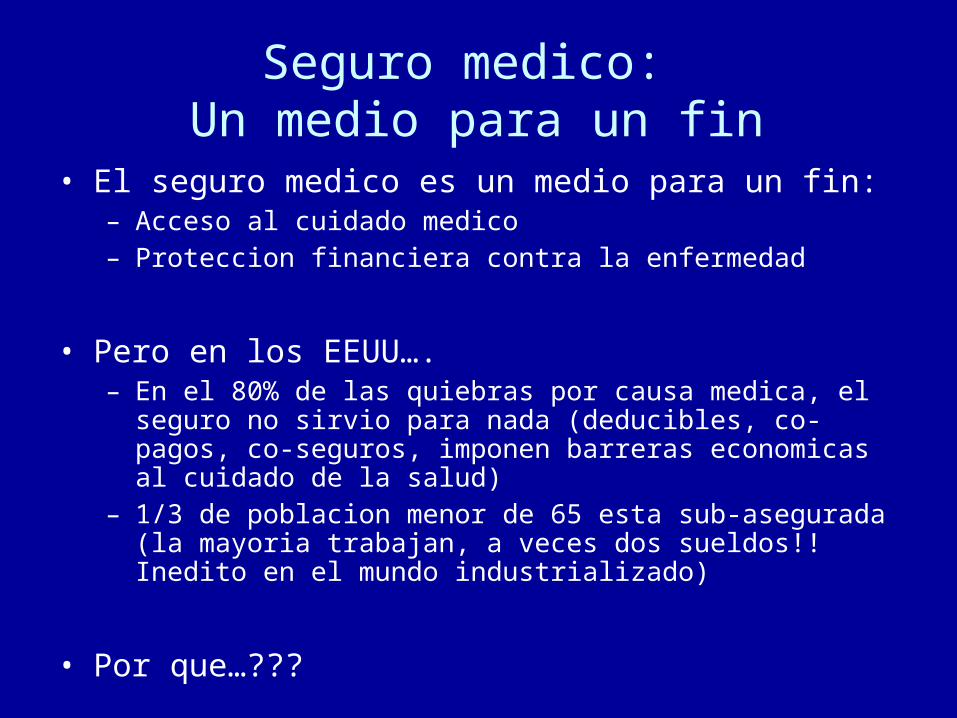

Seguro medico: Un medio para un fin

• El seguro medico es un medio para un fin: – Acceso al cuidado medico– Proteccion financiera contra la enfermedad

• Pero en los EEUU….– En el 80% de las quiebras por causa medica, el seguro no sirvio

para nada (deducibles, co-pagos, co-seguros, imponen barreras economicas al cuidado de la salud)

– 1/3 de poblacion menor de 65 esta sub-asegurada (la mayoria trabajan, a veces dos sueldos!! Inedito en el mundo industrializado)

• Por que…???

Repasemos tipos de seguro: “Por sus objetivos los conoceran”

• Seguro con fines de lucro: LUCRO!! (servicios medicos = computadoras, automoviles, TV, etc = “market good”).

• Seguro social: FACILITAR ATENCION MEDICA ELIMINANDO BARRERAS ECONOMICAS (cuidado de la salud es un derecho = “social or public good”)

En los EEUU…

• Mas del 70% de la poblacion tiene seguro “con fines de lucro”, cuyo objetivo es el lucro, no cubrir las necesidades de salud de la poblacion (politicas de gobierno anacronicas, de la Segunda Guerra Mundial ~1940s)

• La nueva ley construye un sistema cuya base es el seguro con fines de lucro, no el seguro social.

Presentacion: Tres puntos

• Mito y realidad de la “reforma sanitaria” estilo EEUU

• Comparaciones internacionales (paises industrializados). Modelo “pagador unico” y SB810 en California

• Invitacion a continuar la lucha por el derecho universal a la salud.

Mito-Realidad 1

• “A 32 millones se les ofrecera cobertura”

• Realidad:– No se “ofrece” nada. La ley implementa una

obligacion de comprar poliza privada. – Medicaid (Medical): programas para “pobres” son

“programas pobres”, de menor calidad y amenazados con cortes presupuestarios.

– Cobertura” llena de agujeros!!! (“basico” no definido)

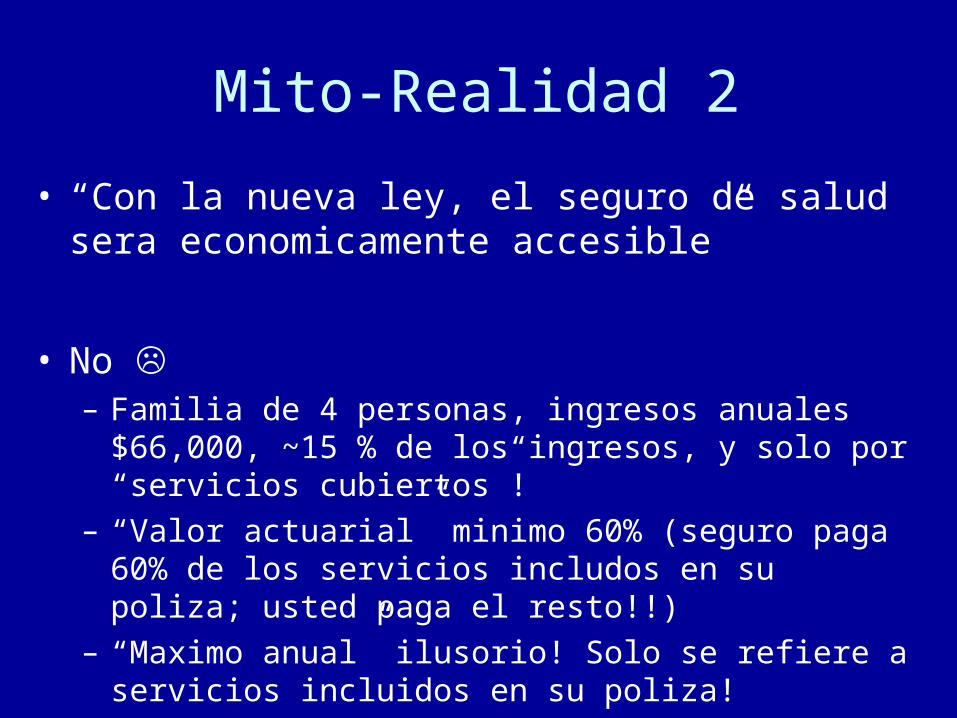

Mito-Realidad 2

• “Con la nueva ley, el seguro de salud sera economicamente accesible”

• No – Familia de 4 personas, ingresos anuales $66,000, ~15

% de los ingresos, y solo por “servicios cubiertos”!– “Valor actuarial” minimo 60% (seguro paga 60% de los

servicios includos en su poliza; usted paga el resto!!)

– “Maximo anual” ilusorio! Solo se refiere a servicios incluidos en su poliza!

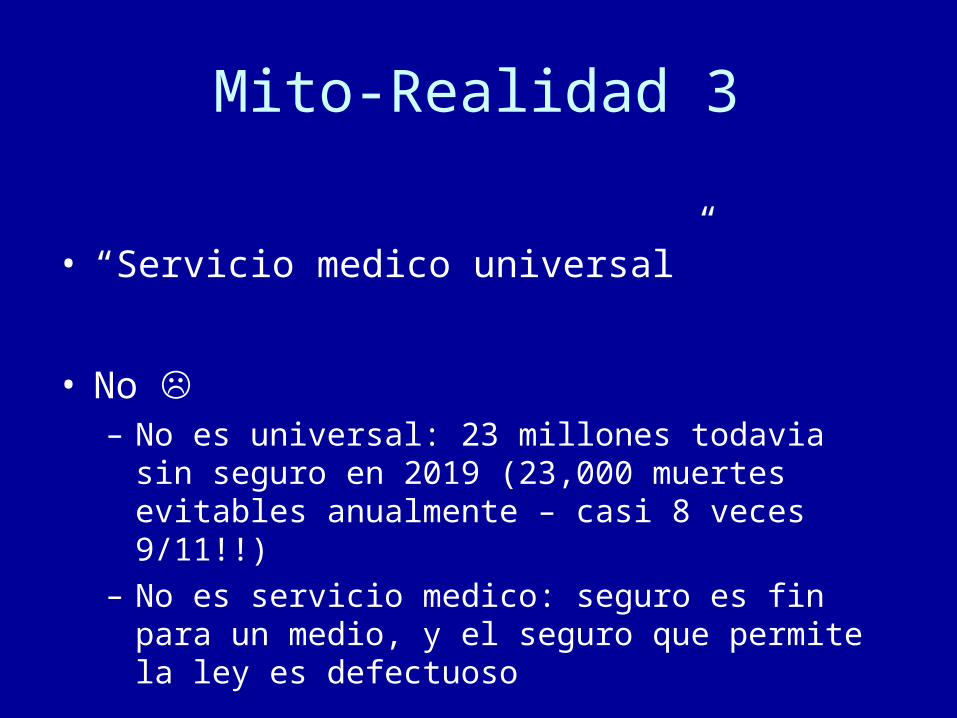

Mito-Realidad 3

• “Servicio medico universal”

• No – No es universal: 23 millones todavia sin seguro en

2019 (23,000 muertes evitables anualmente – casi 8 veces 9/11!!)

– No es servicio medico: seguro es fin para un medio, y el seguro que permite la ley es defectuoso

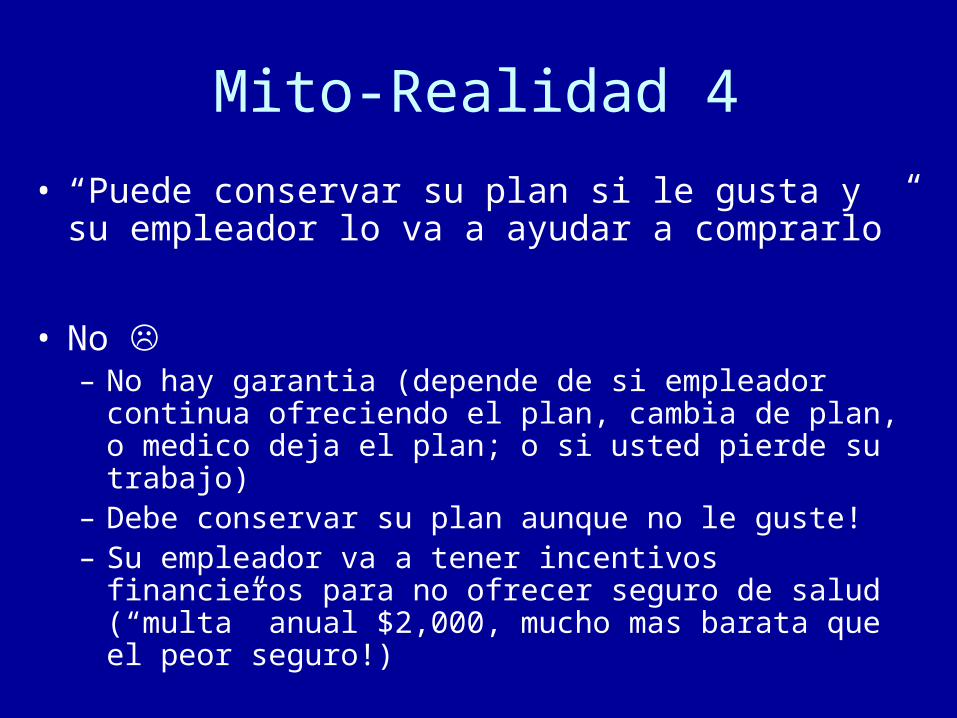

Mito-Realidad 4

• “Puede conservar su plan si le gusta y su empleador lo va a ayudar a comprarlo”

• No – No hay garantia (depende de si empleador continua

ofreciendo el plan, cambia de plan, o medico deja el plan; o si usted pierde su trabajo)

– Debe conservar su plan aunque no le guste!– Su empleador va a tener incentivos financieros para no

ofrecer seguro de salud (“multa” anual $2,000, mucho mas barata que el peor seguro!)

Mito-Realidad 5

• “Las aseguradoras no podran cancelar su poliza cuando enferme”

• No! Permite cancelar en caso de “fraude”, 1era causa actual de cancelamiento

Mito-Realidad 6

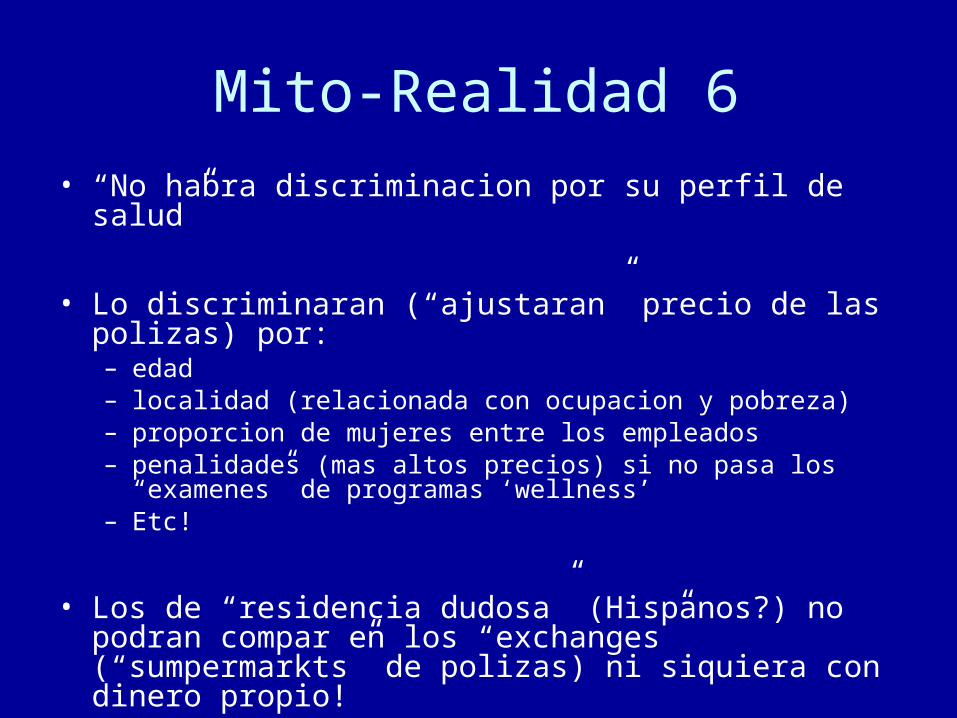

• “No habra discriminacion por su perfil de salud”

• Lo discriminaran (“ajustaran” precio de las polizas) por: – edad– localidad (relacionada con ocupacion y pobreza)– proporcion de mujeres entre los empleados– penalidades (mas altos precios) si no pasa los “examenes” de

programas ‘wellness’– Etc!

• Los de “residencia dudosa” (Hispanos?) no podran compar en los “exchanges” (“sumpermarkts” de polizas) ni siquiera con dinero propio!

Mito-Realidad 7

• “No todo puede ser malo, no?” – “La ley aumentara el presupuesto de las

clinicas comunitarias publicas”– “La ley permitira a los jovenes hasta 26 a

quedarse en los planes de sus padres” (suponiendo que tengan plan!)

• Opciones falsas:– Las clinicas se pueden mejorar igual sin dar

millones al sector privado! (1/2 TRILLON!)– Jovenes necesitan proteccion porque el pais

no ofrece derecho a la salud!

Problema fundamental de la nueva ley

• Crea un “monstruo” (sistema basado en seguro con fines de lucro)

• Crea leyes para “protegernos” del monstruo, en tanto consolida su poder obligandonos a compar sus productos! (incluso con “ayuda”, subsidios a costa del fondo publico – nuestros impuestos!)

Modelo internacionalControlando gastos en salud sin reducir servicios de

saludy asi poder asegurar el derecho a la salud

Seguro Social 101

Pacientes

Agente publico unico (Canada, Taiwan, Reino Unido

Proveedores de salud, publicos o privados MedicamentosTecnologia medica

“compradores”

“vendedores”

Administradores

(Financiamiento)Mutuales sin fines de lucro

(Alemania, Francia, Japon)Control de gastos:

1. Administracion2. Mejores precios3. Subsidios

cruzados (sanos y enfermos en el mismo plan)

Control de gastos:1. Todos incluidos,

nadie excluidos2. Beneficios

unificados

No hay lucro para “servicios medicos necesarios)

Subsidios cruzados• En todo sistema de seguro, las

contribuciones colectivas se utilizan para cubrir los gastos de quien necesita servicios

• PERO! – En el seguro de lucro el

objetivo es el lucro, no “break even” (sustentabilidad financiera).

– En el seguro social, el objetivo es la sustentabilidad financiera para para afrontar los gastos de salud de la poblacion. Si “sobra”, se reinvierte en salud.

20% use 86% of the careSource: Agency for Healthcare Research and Quality MEPS, 1999

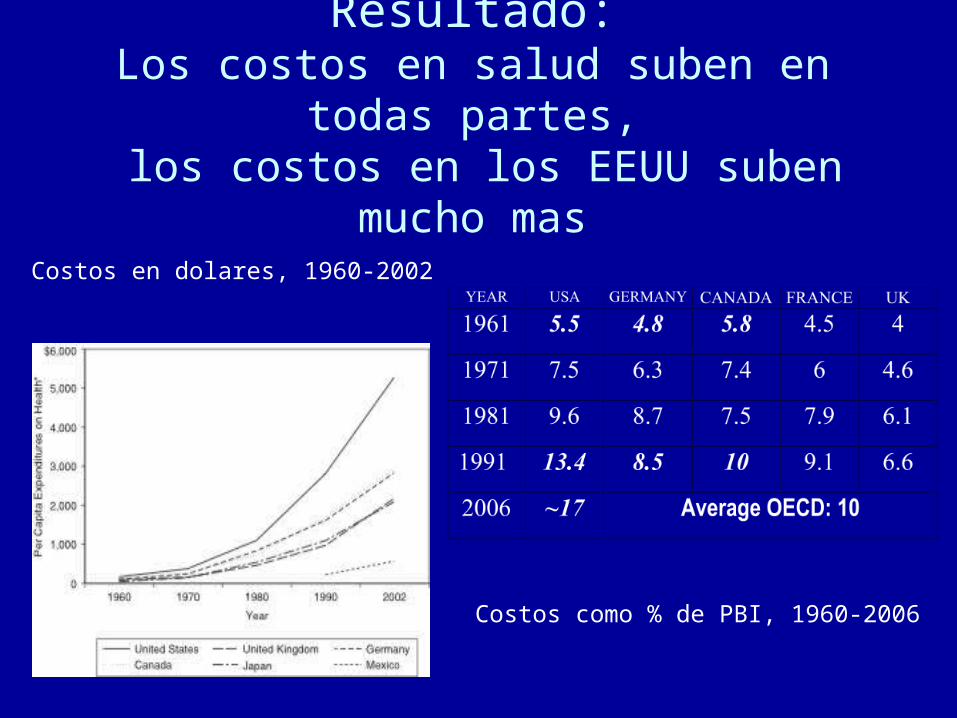

Resultado:Los costos en salud suben en todas partes, los costos en los EEUU suben mucho mas

Costos en dolares, 1960-2002

Costos como % de PBI, 1960-2006

Mas por menos

Fuente: OECD Health Data 2005

Fraccion publica en rojo

• Gasto publico en EEUU mayor que gasto publico+privado en otros paises

• Explicacion– Gastos administrativos

mucho menores– Mejores precios– Subsidio cruzados a

beneficio del publico

• Resultado– Todos incluidos– Nadie excluido– (Casi) todos ganan

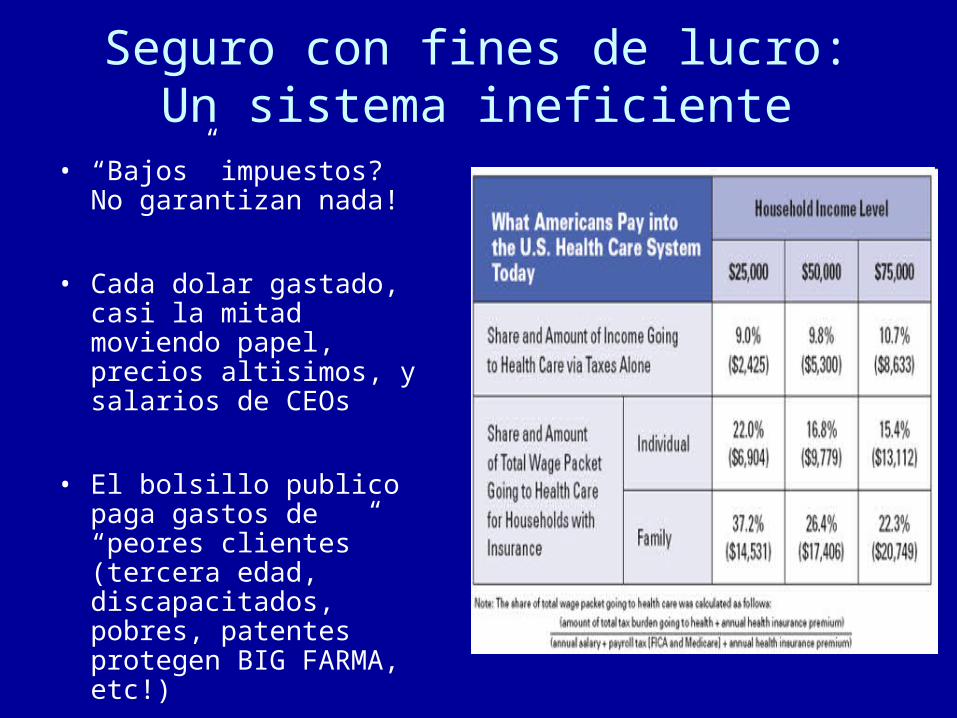

Seguro con fines de lucro:Un sistema ineficiente

• “Bajos” impuestos? No garantizan nada!

• Cada dolar gastado, casi la mitad moviendo papel, precios altisimos, y salarios de CEOs

• El bolsillo publico paga gastos de “peores clientes” (tercera edad, discapacitados, pobres, patentes protegen BIG FARMA, etc!)

El sistema (“mercado”) estadounidense pre-23 de

Marzo del 2010

Compradores ?

Empleadores (consumidores)

Industria Farmaceutica

Aseguradoras Privadas

(consumidores)

DoctorsOther health workers

Seguro publico(consumidores)

Medicare•Medicaid

(DME) Durable medical equipment

(MRI machines)

Patients (consumers)

Hospitals (consumers of DME)

Community health centers

Compradores

Vendedores

“servicios”

Vendedores de

servicios

Vendedores

goods

Vendedores

Administrador

Trustees

Compradores?

Vendedores ?

Medicaid HMOMedicare+“Choic

e”Medigap

Medicare Part D

No asegurados: 47 millones

Compradores

Employers (consumers)

Industria farmaceuticaPrivate insurers

(consumers)

DoctorsOther health workers

Public insurers (consumers)•Medicare•Medicaid

(DME) Durable medical equipment

(MRI machines)

Patients (consumers)

Hospitals (consumers of DME)

Community health centers

BuyersSellers“services”

Sellersservices

Vendedores

Sellersgoods

AdministratorTrustees

Buyers ?

Buyers ?

Medicaid HMOMedicare+“Choic

e”Medigap

Medicare Part D

EXCHANGE~15 million

•OBLIGACION (MANDATO) D

E

COMPRAR SUS PRODUCTOS

•SUBSIDIOS DE SU DINERO PARA

PAGARLES SUS PRODUCTOS!!

•REGULACIONES DE SEGURO

PRIVADO

Sin seguro: ~23 millones hacia el 2019?

El sistema (“mercado”) post-Marzo 23, 2010

Como (dicen) que la nueva ley controlara los gastos en salud

• Estrategias– Etiquetas con calorias!– Formularios medicos computarizados– Prevencion– “Eficiencia” y “combatir abusos” en Medicare (???)– Etc.

• Nada que ver con gastos administrativos, precios altos, y subsidios cruzados, factores criticos del alto costo!!

• La unica forma de “expandir” cobertura sin controlar gastos (cuando el presupuesto es limitado) es disminuir los servicios = seguro sin servicios medico

Precios (para nosotros) antes y despues de la ley

Antes Despues

Salud como % de PBI en 2020

~20%(54 millones sin

seguro)

~20%(23 millones sin

seguro)

Precio de poliza en el “mercado individual”, persona sola

$5,800 $5,300

Precio de poliza en el “mercado individual”, familia de 4

$15,200 $13,100

No, no podemos • 1988

Massachusetts• 1989 Oregon• 1992 Minnesota,

Tennessee y Vermont

• 1993 Washington State

• 2003 Maine 2003• 2006

Massachusetts

Una definicion de insania

• Repetir lo mismo

• Esperar un resultado diferente

Sí, podemos! SB810 Seguro social (Pagador único) en California:

1. Seguridad: todos los residentes (3 meses) cubiertos, independiente del empleo, estado de salud, edad, etc.

2. Eleccion: puede elegir cualquier medico participante

3. Completo: todas sus necesidades medicas (incluye cobertura de vision, dental, salud mental, remedios, etc).

4. Responsabilidad colectiva y solidaria: todos contribuyen una proporcion de sus ingresos

5. Reembolso justo: profesionales cobran por servicios, no por mover papel!

6. Controla costos en salud: unico capaz de reducir papeleo!

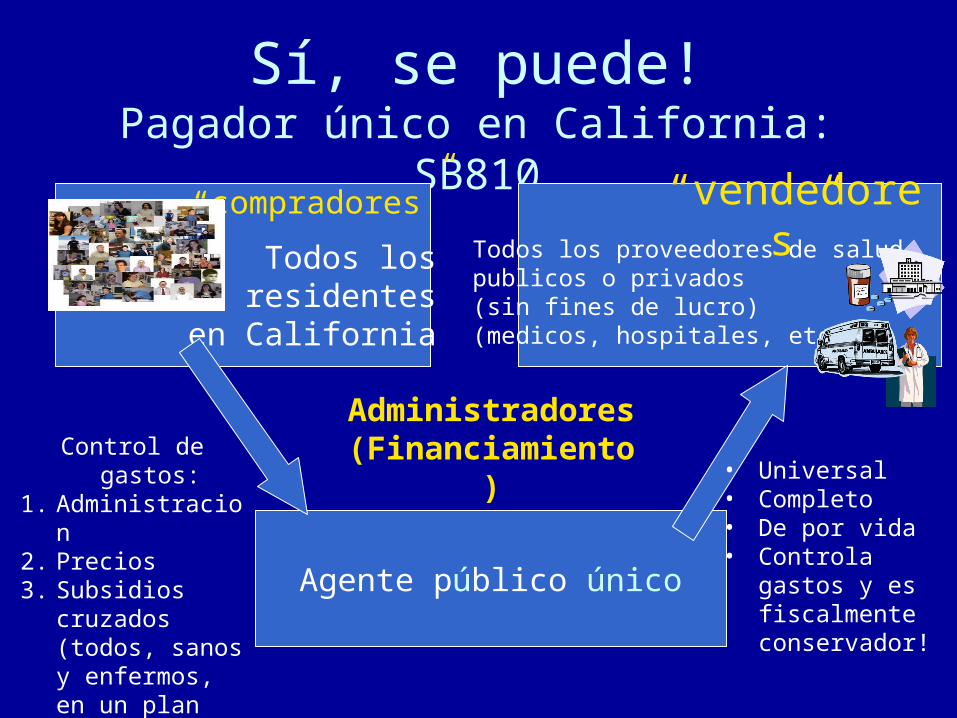

Sí, se puede!Pagador único en California: SB810

Todos los residentes

en California

Agente público único

Todos los proveedores de salud, publicos o privados (sin fines de lucro)(medicos, hospitales, etc

“compradores” “vendedores”

Administradores

(Financiamiento)

• Universal• Completo• De por vida• Controla

gastos y es fiscalmente conservador!

Control de gastos:1. Administracion2. Precios3. Subsidios

cruzados (todos, sanos y enfermos, en un plan que cubre todo)

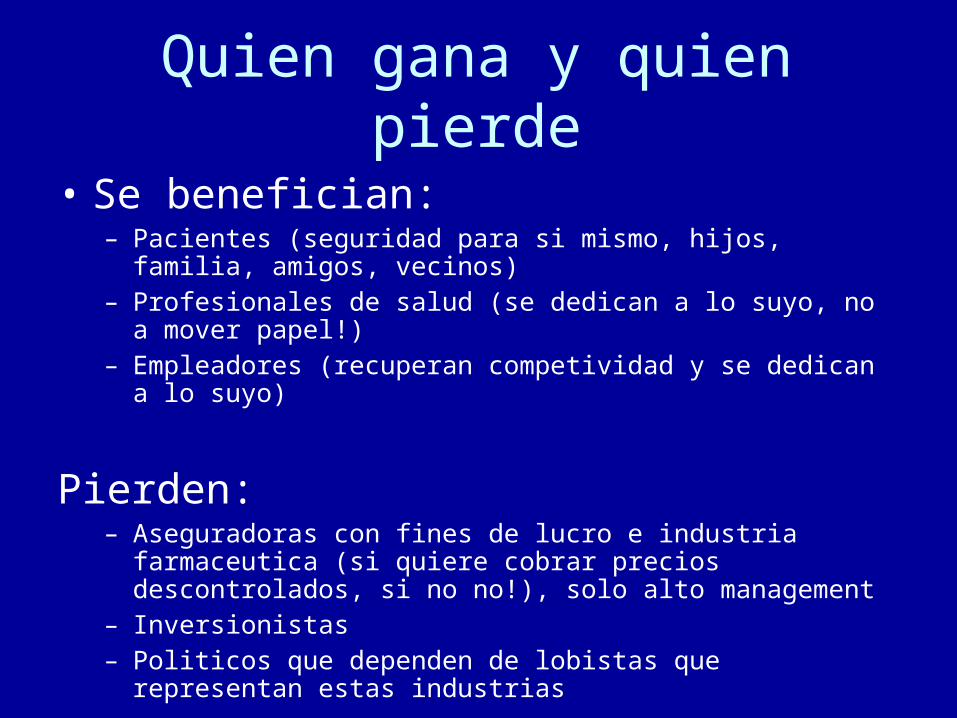

Quien gana y quien pierde

• Se benefician:– Pacientes (seguridad para si mismo, hijos, familia, amigos,

vecinos)– Profesionales de salud (se dedican a lo suyo, no a mover

papel!)– Empleadores (recuperan competividad y se dedican a lo suyo)

Pierden:– Aseguradoras con fines de lucro e industria farmaceutica (si

quiere cobrar precios descontrolados, si no no!), solo alto management

– Inversionistas– Politicos que dependen de lobistas que representan estas

industrias

Que hacer• Educatee!

• Habla con familia, amigos, vecinos!

• Escribe a la prensa!

• Visita legisladores

• Unete a movimientos populares que luchan por un el derecho a la salud

• Apoya “pagador unico” en CALIFORNIA (SB 810)

Sí, podemos lograr el derecho universal a la salud!