“Regalías Mineras”

21

“Regalías Mineras” 19 de Marzo, 2004 ( Dirección General de Asuntos Economicos y Sociales ) MINISTERIO DE ECONOMÍA Y FINANZAS

-

Upload

cally-allison -

Category

Documents

-

view

69 -

download

0

description

“Regalías Mineras”. MINISTERIO DE ECONOMÍA Y FINANZAS. ( Dirección General de Asuntos Economicos y Sociales ). 19 de Marzo, 2004. Regalías Mineras. El tema de las Regalías Mineras debe ser analizado tomando en cuenta varias aristas ………. Aporte de la minería a la economía peruana . ……. - PowerPoint PPT Presentation

Transcript of “Regalías Mineras”

“Regalías Mineras”

19 de Marzo, 2004

( Dirección General de Asuntos Economicos y Sociales )

MINISTERIO DE ECONOMÍA Y FINANZAS

2

MINISTERIO DE ECONOMÍA Y FINANZASDirección General de Asuntos Económicos y Sociales - DGAES

Regalías Mineras

Aporte de la minería a la economía peruana

Minería peruana a nivel internacional

Competitividad y normatividad tributaria

Transferencia de Recursos

Rentabilidad de la Minería Peruana

Regalías Mineras

…….

…….

…….

El tema de las Regalías Mineras debe ser analizado tomando en cuenta varias aristas ………

3

MINISTERIO DE ECONOMÍA Y FINANZAS

Aporte de la minería a la economía peruana

Dirección General de Asuntos Económicos y Sociales - DGAES

PBI Global y PBI Minería 1990 - 2003(Var. %)

12.0

4.25.1

9.0

3.8

12.9

2.4

12.411.3

6.7

1.9

3.6

0.9

10.2

0

2

4

6

8

10

12

14

16

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

-6

-2

2

6

10

14

18

22PBI Minería

PBI Global

Minería Global

Fuente: MEM, BCRP, INEI

…….. el sector minero es importante para a la economía peruana

….. su crecimiento en los últimos años ha sido significativo …...

4

MINISTERIO DE ECONOMÍA Y FINANZAS

Aporte de la minería a la economía peruana

Dirección General de Asuntos Económicos y Sociales - DGAES

Exportaciones Mineras(US$ millones)

Fuente: BCRP

Las exportaciones mineras han crecido a una tasa promedio anual de 13% los últimos 10 años.

3,734.0

4,573.0

2,616

1,971

1,473

1,598

1,099

1,6281,854

727

3,186

465

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

70 73 76 79 82 85 88 91 94 97 00 03

Las cotizaciones internacionales de los principales productos de exportación minera están aumentando desde el año 2002.

0

50

100

150

200

250

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 0 01 02 03

Zinc (c/US$/Lb)

Cobre (c/US$/Lb)

Oro (US$/oz.tr.)

Fuente: BCRP

Cotizaciones(Valor Indice = 1980)

5

MINISTERIO DE ECONOMÍA Y FINANZAS

Aporte de la minería a la economía peruana

Dirección General de Asuntos Económicos y Sociales - DGAES

Exportaciones Según Países de Destino ( Porcentaje )

Fuente: SUNAT

Reino Unido 65.2%

Suiza 25.4%

Estados Unidos 5.9%

Emiratos Árabes Unidos 1.6%

Japón 1.2%

Otros 0.7%

Estados Unidos 52.8%

China 10.3%

Italia 6.9%

Japón 6.1%

Brasil 5.5%

Otros 18.4%

Oro Cobre

Bélgica 16.2%

Brasil 14.1%

Estados Unidos 13.2%

Corea del Sur 8.4%

China 6.9%

Otros 41.3%

Zinc

El oro, cobre y zinc constituyen los principales rubros de exportación minera del país.

6

MINISTERIO DE ECONOMÍA Y FINANZASDirección General de Asuntos Económicos y Sociales - DGAES

Regalías Mineras

Aporte de la minería a la economía peruana

Minería peruana a nivel internacional

Competitividad y normatividad tributaria

Transferencia de Recursos

Rentabilidad de la Minería Peruana

Regalías Mineras

…….

…….

…….

7

MINISTERIO DE ECONOMÍA Y FINANZAS

Minería peruana a nivel internacional

Dirección General de Asuntos Económicos y Sociales - DGAES

74

83

83

84

86

89

94

94

México

Ontario

Brasil

Perú

Nevada

Australia

Québec

Chile

Fuente: The Fraser Institute Elaboración: DEMPA, DGAES - MEF

Países / Estados

1

2

3

5

4

6

7

8

°°°°°

°°°°Fuente: The Fraser Institute

Índice Mundial de Atracción de Inversión Minera( 2002 - 2003 )

A nivel mundial el

Perú ocupa el 5to lugar

atractivo para inversiones, tanto por las

políticas gubernamentales cuanto por

la riqueza natural.

8

MINISTERIO DE ECONOMÍA Y FINANZAS

Minería peruana a nivel internacional

Dirección General de Asuntos Económicos y Sociales - DGAES

Participación en la Producción Mundial

4,1%

11,8%

5,5%

Ranking Internacional de Producción Minera( Lugar de Perú)

Metal América Latina Mundial

Cobre 2 do. 7 mo.

Zinc 1 ro. 3 ro.

Oro 1 ro. 7 mo.

Plata 2 do. 2 do.

Plomo 1 ro. 3 ro.

Estaño 1 ro. 3 ro.

Fuente: MEM, U.S. Geological Survey

9

MINISTERIO DE ECONOMÍA Y FINANZAS

Minería peruana a nivel internacional

Dirección General de Asuntos Económicos y Sociales - DGAES

Principales Países Mineros en el Mundo, Regalías e Índice de Atracción de Inversión

Chile 4 773 4 773 4 773 NO 1

Perú 560 1 050 38 000 270 2 500 140 42 520 1 750 NO 5

México 370 390 160 2 600 3 520 760 NO 8

Brasil 1 200 15 000 16 200 0 ( * ) 6

Bolivia 12 000 12 000 0 SI 10Australia 1 800 900 1 500 700 2 060 290 7 250 2 690 SI 3Estados Unidos 2 600 1 340 830 9 000 420 1 800 350 16 340 2 520 NO 4China 2 700 620 1 700 95 000 560 185 100 765 2 505 SI 12Canada 2 500 620 950 150 1 200 160 5 580 1 730 NO 2Indonesia 1 080 50 000 120 51 200 1 200 SI 25Rusia 3 200 550 5 000 155 8 905 705 ( * ) 14Kazakhistan 470 30 500 470 SI 24Polonia 450 450 450 SI ( * )

Sudafrica 680 75 400 1 155 400 NO 13Zambia 320 320 320 ( * ) ( * )

Malasia 7 000 7 000 0 ( * ) ( * )

Tailandia 2 000 2 000 0 ( * ) ( * )

Noruega 1 000 1 000 0 ( * ) ( * )

Portugal 1 000 1 000 0 ( * ) ( * )

Venezuela 570 570 0 ( * ) 26Francia 450 450 0 ( * ) ( * )

Suecia 100 100 0 ( * ) ( * )

Morocco 82 82 0 ( * ) ( * )

6 680 1 570 2 510 8 000 420 8 160 725 28 065 4 805

23 380 13 623 8 930 242 000 2 967 18 320 2 525 311 745 25 078

Fuente: 1) U.S. Geological Survey, Mineral Commodity summaries, January 2002.

2) Position of the Peruvian Taxation System as Compared to Mining Taxation Systems in Other Nations - James Otto.

3) Índice de Atracción Minera Mundial - Instituto Fraser

(*) N.D.

Índice 3/Regalías 2/2001(Miles de TM)

Aluminio Cobre Zinc Estaño Plomo

Total Mundial

América Latina

Resto

de P

aís

es e

n e

l M

un

do

Otros

Plata Oro Total 1/ Cu, Au & Zn

10

MINISTERIO DE ECONOMÍA Y FINANZASDirección General de Asuntos Económicos y Sociales - DGAES

Regalías Mineras

Aporte de la minería a la economía peruana

Minería peruana a nivel internacional

Competitividad y normatividad tributaria

Transferencia de Recursos

Rentabilidad de la Minería Peruana

Regalías Mineras

…….

…….

…….

11

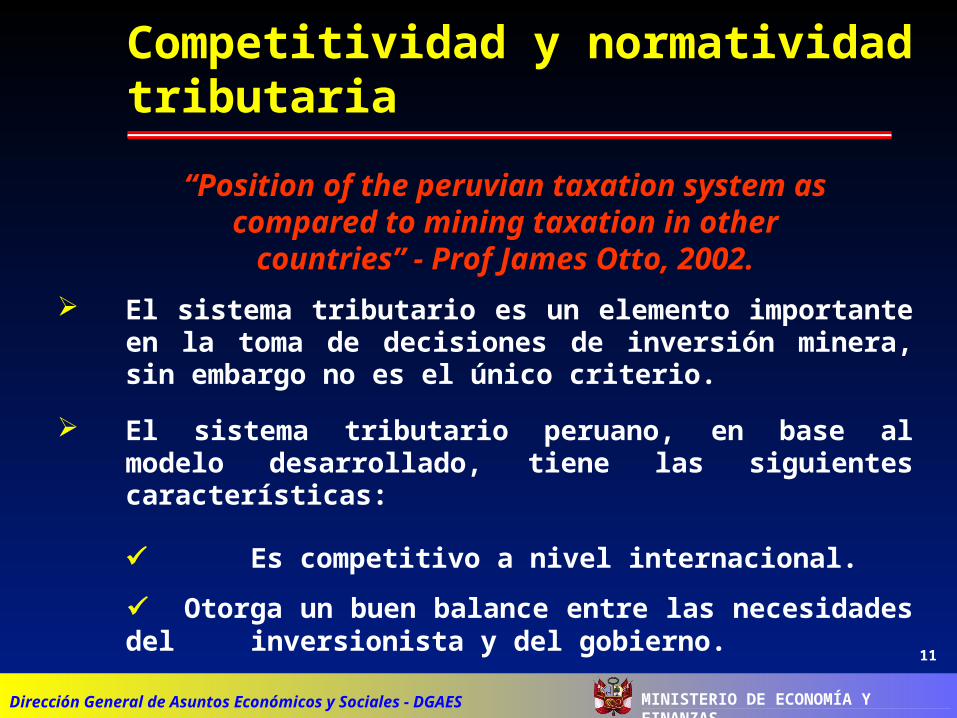

El sistema tributario es un elemento importante en la toma de decisiones de inversión minera, sin embargo no es el único criterio.

El sistema tributario peruano, en base al modelo desarrollado, tiene las siguientes características:

Es competitivo a nivel internacional.

Otorga un buen balance entre las necesidades del inversionista y del gobierno.

MINISTERIO DE ECONOMÍA Y FINANZAS

Competitividad y normatividad tributaria

Dirección General de Asuntos Económicos y Sociales - DGAES

“Position of the peruvian taxation system as compared to mining taxation in other countries” - Prof James Otto, 2002.

12

Permite ubicar al Perú en el segundo cuartil del ranking internacional de países con

menor carga impositiva. Para América Latina:

Primer cuartil : Chile, Argentina

Segundo cuartil : Bolivia, Perú

Tercer cuartil : México

Puede ser optimizado, considerando tanto competitividad como eficiencia tributaria.

MINISTERIO DE ECONOMÍA Y FINANZAS

Competitividad y normatividad tributaria

Dirección General de Asuntos Económicos y Sociales - DGAES

“Position of the peruvian taxation system as compared to mining taxation in other countries” - Prof James Otto, 2002.

13

Primer cuartil

( Chile y Argentina )

Segundo cuartil

( Perú y Bolivia )

Tercer cuartil

( México )

MINISTERIO DE ECONOMÍA Y FINANZAS

Competitividad y normatividad tributaria

Dirección General de Asuntos Económicos y Sociales - DGAES

En Chile no existe regalía.

En Argentina existe regalía pero se compensa con Derechos de Aduanas igual a cero (no se afecta la competitividad).

En Perú no existe regalía.

En Bolivia existe regalía pero se considera como crédito contra el Impuesto a la Renta (no se afecta la competitividad).

En México no existe regalía.

14

MINISTERIO DE ECONOMÍA Y FINANZAS

Competitividad y normatividad tributaria

Dirección General de Asuntos Económicos y Sociales - DGAES

“Position of the peruvian taxation system as compared to mining taxation in other countries” - Prof James Otto, 2002.

Legislación Tributaria América Latina

PaísConvenios de

EstabilidadTasa de Impuesto

a la Renta (%)Tasa Imp. a la Renta

Dividendos (%)Depreciación

Arrastre de Pérdidas

RegalíasAranceles

(%)

Chile SI 15 - 45 35 3 Años SI NO 10

Argentina SI 35 0 1/ 3 Años SI SI ( < 3% ) 0

Bolivia NO 25 12.5 8 Años SI SI ( < 8% ) 5

Perú SI 30 4.1 5 Años SI NO 12

México NO 35 35 NO SI NO 35 2/

1/ 35% sobre el exceso del ingreso neto acumulado gravable.

2/ Exento en etapa de construcción.

15

CONVENIOS ESTABILIDAD: Tasa adicional

DEPRECIACIÓN ACELERADA: Inmuebles

ARRASTRE PÉRDIDAS: Período

REGALIAS: Aplicación (ventas brutas)

ARANCELES: Desgravación (todo o en etapa de construcción)

PARTICIPACIÓN TRABAJADORES: Concepto y tasa

CIERRE DE MINAS: Deducción

DISTRIBUCIÓN RECUROS CANON Y REGALIAS

MINISTERIO DE ECONOMÍA Y FINANZAS

Competitividad y normatividad tributaria

Dirección General de Asuntos Económicos y Sociales - DGAES

“Position of the peruvian taxation system as compared to mining taxation in other countries” - Prof James Otto, 2002.

Rec

om

end

acio

nes

16

MINISTERIO DE ECONOMÍA Y FINANZASDirección General de Asuntos Económicos y Sociales - DGAES

Regalías Mineras

Aporte de la minería a la economía peruana

Minería peruana a nivel internacional

Competitividad y normatividad tributaria

Transferencia de Recursos

Rentabilidad de la Minería Peruana

Regalías Mineras

…….

…….

…….

17

MINISTERIO DE ECONOMÍA Y FINANZAS

Rentabilidad de la Minería Peruana( Modelo Oro )

Dirección General de Asuntos Económicos y Sociales - DGAES

3% de

Regalías

Fuente: James Otto, Marzo 2002

PaísTasa Interna de Retorno del

Inversionista (%)Tasa Impositiva

Efectiva Total (%)

Suecia 19.2 29.1Sudáfrica 18.8 32.6Chile 18.3 36.8Filipinas 18.4 38.2Argentina 16.6 42.5W. Australia 15.2 43.1Perú 14.7 43.3Zimbawe 15.7 45.9

Nevada (Estado Unidos) 15.1 49.3Bolivia 12.2 52.4

Perú Regalías (3%) 12.1 54.0Kazajstán 13.5 54.4Groenlandia 14.7 54.9Ghana 13.6 56.7Tanzania 12.7 57.9Indonesia 11.4 60.4Uzbekistán 11.2 62.0Méjico 10.4 62.9

Ontario (Canadá) 10.7 68.3Costa de Marfil 9.1 69.1

Papua Nueva Guinea 8.7 72.3China 7.1 73.9Polonia 3.0 90.2

Burkina Faso -1.6 106.0

Cuarto con Mayor Tasa Impositiva

Total

Cuarto con Menor Tasa Impositiva

Total

Segundo Cuarto con Menor Tasa Impositiva Total

Segundo Cuarto con Mayor Tasa Impositiva Total

18

MINISTERIO DE ECONOMÍA Y FINANZAS

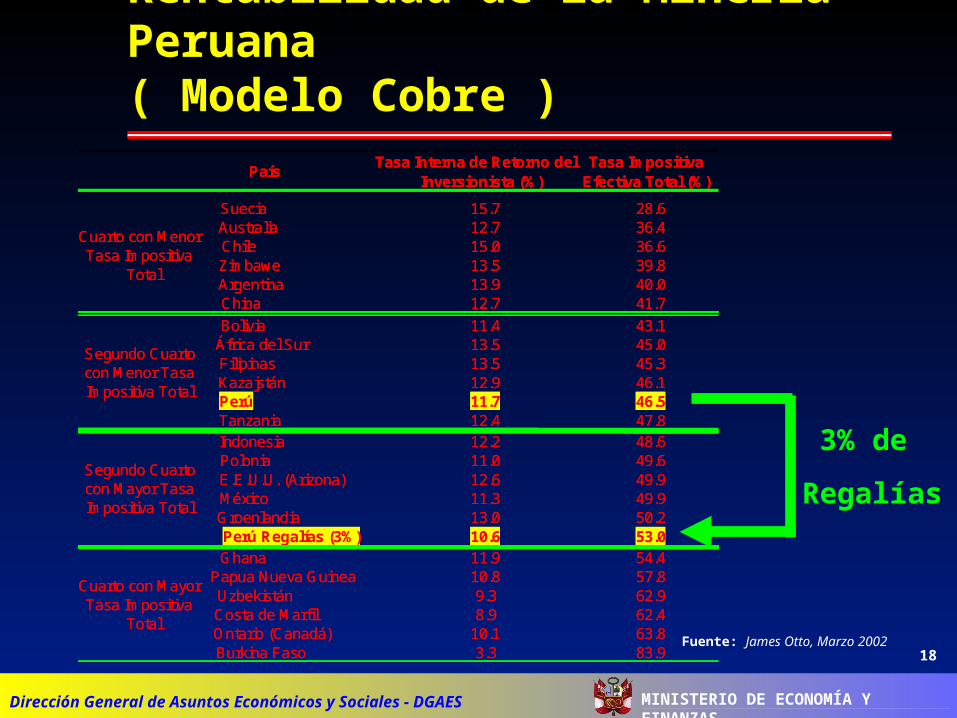

Rentabilidad de la Minería Peruana( Modelo Cobre )

Dirección General de Asuntos Económicos y Sociales - DGAES

PaísTasa Interna de Retorno del

Inversionista (%)Tasa Impositiva

Efectiva Total (%)

Suecia 15.7 28.6Australia 12.7 36.4Chile 15.0 36.6Zimbawe 13.5 39.8Argentina 13.9 40.0China 12.7 41.7

Bolivia 11.4 43.1África del Sur 13.5 45.0Filipinas 13.5 45.3Kazajstán 12.9 46.1Perú 11.7 46.5Tanzania 12.4 47.8Indonesia 12.2 48.6Polonia 11.0 49.6E.E.U.U. (Arizona) 12.6 49.9México 11.3 49.9Groenlandia 13.0 50.2Perú Regalías (3%) 10.6 53.0Ghana 11.9 54.4

Papua Nueva Guinea 10.8 57.8Uzbekistán 9.3 62.9Costa de Marfil 8.9 62.4Ontario (Canadá) 10.1 63.8Burkina Faso 3.3 83.9

Cuarto con Mayor Tasa Impositiva

Total

Cuarto con Menor Tasa Impositiva

Total

Segundo Cuarto con Menor Tasa Impositiva Total

Segundo Cuarto con Mayor Tasa Impositiva Total

PaísTasa Interna de Retorno del

Inversionista (%)Tasa Impositiva

Efectiva Total (%)

Suecia 15.7 28.6Australia 12.7 36.4Chile 15.0 36.6Zimbawe 13.5 39.8Argentina 13.9 40.0China 12.7 41.7

Bolivia 11.4 43.1África del Sur 13.5 45.0Filipinas 13.5 45.3Kazajstán 12.9 46.1Perú 11.7 46.5Tanzania 12.4 47.8Indonesia 12.2 48.6Polonia 11.0 49.6E.E.U.U. (Arizona) 12.6 49.9México 11.3 49.9Groenlandia 13.0 50.2Perú Regalías (3%) 10.6 53.0Ghana 11.9 54.4

Papua Nueva Guinea 10.8 57.8Uzbekistán 9.3 62.9Costa de Marfil 8.9 62.4Ontario (Canadá) 10.1 63.8Burkina Faso 3.3 83.9

Cuarto con Mayor Tasa Impositiva

Total

Cuarto con Menor Tasa Impositiva

Total

Segundo Cuarto con Menor Tasa Impositiva Total

Segundo Cuarto con Mayor Tasa Impositiva Total

3% de

Regalías

Fuente: James Otto, Marzo 2002

19

MINISTERIO DE ECONOMÍA Y FINANZAS

Rentabilidad de la Minería Peruana

Dirección General de Asuntos Económicos y Sociales - DGAES

De acuerdo al estudio de James Otto, el establecimiento únicamente de regalías mineras sin ninguna medida complementaría haría perder competitividad al sector debido a que reduciría la Tasa Interna de Retorno (TIR) de las inversiones mineras que se realicen en el Perú.

Así, para el caso del oro, con regalías de 3% (tres por ciento), en el Perú los inversionistas obtendría una TIR de 12,1%, por debajo de Chile, Argentina y Bolivia donde, dado el marco vigente, obtendrían retornos de 18,3%, 16,6% y 12,2%, respectivamente. Por su parte, si se trata del cobre, Chile, Argentina, Bolivia y México resultarían ser plazas más atractivas que el Perú que tiene una TIR de 10,6% frente a los otros países donde los inversionistas esperan obtener retornos de 15%, 13,9%, 11,4% y 11,3%, respectivamente.

20

MINISTERIO DE ECONOMÍA Y FINANZAS

Conclusiones

Dirección General de Asuntos Económicos y Sociales - DGAES

Con el objeto de no mermar la competitividad del sector que afectaría las inversiones mineras, el análisis sobre el establecimiento de regalías mineras debe ser realizada desde una óptica integral que involucre no solamente regalías sino también otros aspectos relacionados a la competitividad del sector.

Establecer regalías sin haber efectuado modificación al régimen general podría resultar inequitativo por que en el corto plazo se afectaría básicamente a la pequeña y mediana minería dado que las principales empresas mineras del país tienen contratos y/o convenios de estabilidad, por esta razón, los montos que se obtendrían y se distribuirían a los gobiernos locales y regionales por concepto de regalías serían poco significativos.

“Regalías Mineras”

19 de Marzo, 2004

( Dirección General de Asuntos Economicos y Sociales )

MINISTERIO DE ECONOMÍA Y FINANZAS