REGÍMENES - sbc2c556187e4afc0.jimcontent.com · REGIMENES Exportación ... exoneración de...

21

REGÍMENES

Transcript of REGÍMENES - sbc2c556187e4afc0.jimcontent.com · REGIMENES Exportación ... exoneración de...

REGÍMENES

DEFINICIÓN DE RÉGIMEN

La palabra régimen tiene varias acepciones, pero siempre haciendo referencia a líneas de conducta, a planes de acción, a reglas, a

sistemas normativos, a interdependencias. Régimen procede del latín regĭmen y permite hacer referencia al sistema político y social

que rige un determinado territorio. Por extensión, el término nombra al conjunto de normas que rigen una actividad o una cosa.

REGIMEN ADUANERO

Se entiende por régimen aduanero el conjunto de operaciones orientadas a darle un destino aduanero

específico a una mercancía, de acuerdo con la declaración presentada por el interesado en la

forma prescrita por las normas.

Cuando una mercancía es presentada en la aduana para su ingreso o salida del país, se debe informar en un documento oficial el destino que se pretende

dar a dicha mercancía.

Los diferentes destinos específicos a los que quedan sujetas las mercancías que se encuentran bajo

potestad aduanera de acuerdo con los términos de la declaración presentada por el interesado.

DEFINICION DESTINACIONES ADUANERA

Las destinaciones aduaneras es el cojunto de trámites y formalidades aduaneras necesarios

para aplicar a las mercancías uno o cualesquier de los régimenes aduaneros.

Las Destinaciones aduaneras constarán en documentos públicos simplificados y

oportunos, en formatos preimpresos o electrónicos, en corcondancia con los

principios de buena fe, transparencia y facilitación comercial.

DEFINICIÓN DE PROCEDIMIENTOS ADUANEROS

Es el conjunto de formalidades previstas en las legislaciones aduaneras nacionales que

guardan relación con los regímenes aduaneros, cuyo cumplimiento se considera

indispensable para permitir el desaduanamiento de las mercancías.

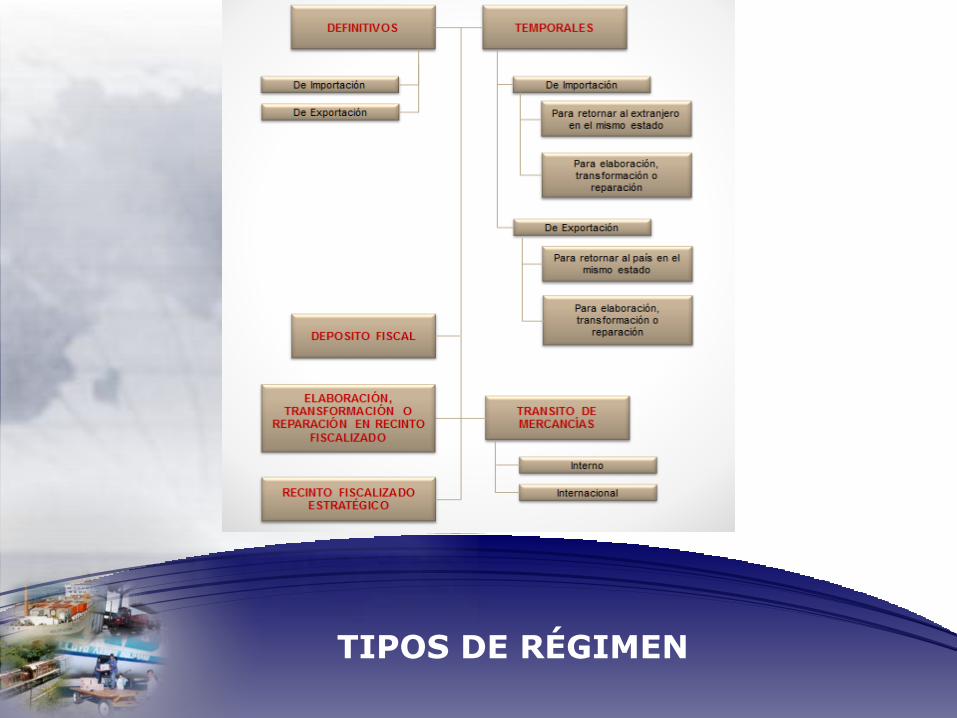

TIPOS DE REGÍMENES

Regímenes Aduaneros

Definitivo Exportación Importación

Temporal Exportación Importación

SuspensivosDepósito de

AduanaTransbordo Tránsito

PerfeccionamientoAdmisión Temporal

Draw BackReposición en

Franquicia Arancelaria

Operaciones Aduaneras

Reembarque ReimportaciónReexportación

TIPOS DE RÉGIMEN

“Régimen aduanero de exportación”

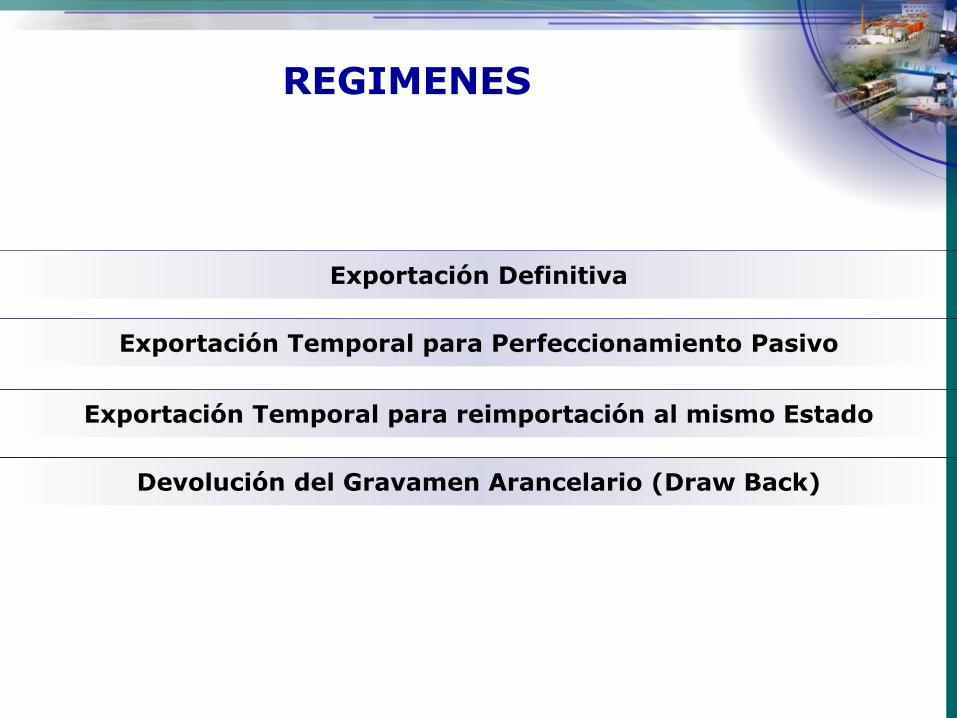

REGIMENES

Exportación Definitiva

Exportación Temporal para Perfeccionamiento Pasivo

Exportación Temporal para reimportación al mismo Estado

Devolución del Gravamen Arancelario (Draw Back)

Exportación Definitiva

Todo acto por el cual las mercancías que comprende el universo arancelario son comercializadas fuera del territorio aduanero, siempre que los mismos no retornen al país por ningún motivo. De igual manera, se considera como exportación, todo acto por el cual las mercancías producidas dentro del territorio aduanero son introducidas a las zonas francas

(Glosario de Comercio Exterior – IBCE)

Zona franca

Régimen aduanero por el cual las mercancías que están en libre circulación en un territorio aduanero pueden ser exportadas temporalmente para su transformación, elaboración o reparación en el extranjero y luego reimportadas, con el pago de los tributos aduaneros de importación sobre el valor agregado

(Glosario de Comercio Exterior – IBCE)

Exportación Temporal para Perfeccionamiento Pasivo

Por exportación temporal para perfeccionamiento pasivo se entiende el régimen aduanero que permite exportar temporalmente mercancías de libre circulación en el territorio aduanero nacional, para ser sometidas en el extranjero o en zonas francas industriales a una transformación, elaboración o reparación y reimportarlas con el pago de tributos aduaneros sobre el valor agregado.

Exportación Temporal para Perfeccionamiento Pasivo

EXPORTACIÓN TEMPORAL PARA REIMPORTACION EN EL MISMO ESTADO

Reimportación de mercancías en el mismo estado es el régimen aduanero que permite la importación para el consumo, con

exoneración de tributos aduaneros de importación, de mercancías que hubieran sido exportadas temporalmente y se encontraban en libre

circulación o constituían productos compensadores, siempre que éstos o las mercancías no hayan sufrido en el extranjero ninguna

transformación, elaboración o reparación.

EXPORTACIÓN TEMPORAL PARA REIMPORTACIÓN EN EL MISMO

ESTADO

Si la exportación temporal se realizara con motivo de un contrato de prestación de servicios en el exterior del país, las mercancías deberán reimportarse dentro de los cinco (5) años siguientes y en el término de un año en los demás casos

Para acogerse al beneficio de este régimen, el declarante deberá demostrar:

a) Que la mercancía se encontraba en libre circulación en el territorio nacional, a tiempo de su exportación temporal.

b) Que la mercancía es la misma que se exportó y se encuentra en similar estado.

Devolución del Gravamen Arancelario (Draw Back)

Ley General de Aduanas: Artículo 123: La devolución del gravamen arancelario, Draw Back, es el Régimen Aduanero que, en casos de exportación de mercancías, permite obtener la restitución total o parcial del gravamen arancelario que haya gravado a la importación de mercancías utilizadas o consumidas en la actividad exportadora. Este Régimen se regirá por la normas y los procedimientos establecidos en los Acuerdos Comerciales Internacionales, la legislación Aduanera y otras leyes especiales.

Ley General de Aduanas – Ley 1990

Artículo

Exportación Definitiva es el régimen aduanero aplicable a las mercancías en libre circulación que salen del territorio aduanero y que están destinadas a permanecer definitivamente fuera del país, sin el pago de los tributos aduaneros, salvo casos establecidos por Ley.

El Estado garantiza la libre exportación de mercancías, con excepción de aquellas que están sujetas a prohibición expresa y de las que afectan a la salud pública, la seguridad del Estado, la preservación de la fauna y flora y del patrimonio cultural, histórico y arqueológico de la Nación

98

99

Cuando las mercancías tengan que ser exportadas por aduana distinta a aquella donde se presentó la Declaración de Mercancías de exportación, serán transportadas bajo el Régimen de Tránsito Aduanero hasta la aduana de salida.

Ley General de Aduanas – Ley 1990

Artículo

El despacho de las mercancías de exportación se formaliza y tramita por intermedio de un Despachante de Aduana ante la administración aduanera, en los lugares donde no existe el SNAVEX.

Las mercancías de producción nacional, exportadas al extranjero que no hubieran sido aceptadas por el país de destino, no hubieran arribado al país de destino, no tuvieran la calidad pactada, estuviera prohibida su importación en el país de destino, o hubieran sufrido daño durante su transporte, una vez embarcadas, podrán reimportarse en el mismo estado, sin el pago de tributos aduaneros, debiendo el exportador, cuando corresponda, restituir los tributos devueltos por el Estado en la operación inicial de exportación definitiva.

100

101

La presente Ley alcanza a todas las mercancías y servicios del Universo

Arancelario. Quedan fuera del alcance de esta Ley, aquellas mercancías y

servicios, objetode legislación específica, con excepción

de los que corresponden a un sector.

LEY 1489

16/04/1993

LEY DE EXPORTACIONES

… Preguntas y

Comentarios

HAGAN EL CASO POR FAVOR ……