Rendición de cuentas, informe de rendimiento y auditoria comprensiva

395

R ENDICIÓN DE CUENTAS , INFORME DE RENDIMIENTO , AUDITORÍA COMPRENSIVA - U NA PERSPECTIVA INTEGRADA por G U Y L E C L E R C W. D AV I D M O Y N A G H J E A N -P I E R R E B O I S C L A I R H U G H R. H A N S O N

-

Upload

e-auditoriacom-eduardo-ledesma -

Category

Economy & Finance

-

view

1.200 -

download

12

description

RENDICIÓN DE CUENTAS, INFORME DE RENDIMIENTO, AUDITORÍA COMPRENSIVA – UNA PERSPECTIVA INTEGRADA

Transcript of Rendición de cuentas, informe de rendimiento y auditoria comprensiva

RENDICIÓN DE

CUENTAS, INFORME DE

RENDIMIENTO,AUDITORÍA

COMPRENSIVA -UNA PERSPECTIVA INTEGRADA

p o r

G U Y L E C L E R C

W . D A V I D M O Y N A G H

J E A N - P I E R R E B O I S C L A I R

H U G H R . H A N S O N

2

Rendición de cuentas, informe de rendimiento, auditoría comprensiva - Una perspectiva integrada

1996 CCAF-FCVI Inc.

Todos los derechos reservados. Ninguna parte de esta publicaciónpuede ser reproducida, incluida en una base de datos o sistema derecuperación, o transmitida, en ninguna forma y en ningún senti-do, electrónico, mecánico, fotocopiado, grabado u otro, sin laautorización escrita previa de la publicante, CCAF-FCVI Inc.

Publicada por CCAF-FCVI Inc.55 Murray St., Suite 210Ottawa, CANADAK1N 5M3(613) 241-6713 Fax (613) 241-6900

ISBN 0-919557-47-3

Impreso en Canadá.Diseño y arreglos por Paul Edwards Design.Coordinación de impresión por Poirier Litho.

Este libro está disponible

-en inglés bajo el título:Accountability, Performance Reporting, Comprehensive Audit -An Integrated Perspective.

-en francés bajo el título:Reddition de comptes, rapports sur la performance et vérificationintégrée - Une vue d’ensemble.Traducción por Traduction Nicole Plamondon.

Catalogado en la Publicación de Datos Canadienses:

Entrada principal bajo el título:Accountability, performance reporting, comprehensive audit - An integrated perspective.

También en francés bajo el título:Reddition de comptes, rapports sur la performance et vérification intégrée - Une vue d’ensemble.

Incluye referencias bibliográficas e índice.

ISBN 0-919557-47-3

1. La Auditoría 2. La eficacia de las organizacionesI. CCAF-FCVI Inc.

HF5667.A26 1996 657’45 C96-900071-S

NDLT Las citas tomadas de obras publicadas en inglés o de dis-cursos pronunciados en inglés han sido traducidas al español enel presente manual.

PREFACIODE LA CCAF

La CCAF –como la organización educativa y deinvestigación que es, dedicada a cimentar el conoci-miento para una rendición de cuentas, dirección, ges-tión y auditoría eficaces– se complace en publicar estaedición especial en español de su obra insignia: Rendi-ción de cuentas, informe de rendimiento, auditoría com-prensiva – Una perspectiva integrada.

Este libro de texto, resultado de años de investi-gación, hace una crónica de la evolución continua delos conceptos de dirección y rendición de cuentas enel sector público y consolida en ese contexto, más de20 años de desarrollo de la auditoría comprensiva y elinforme de rendimiento. Se trata de una fuente dereferencia única en su género.

La publicación de esta edición en español esresultado directo del creciente interés en la auditoríacomprensiva y prácticas afines, aunado a los desarrollosen el área de la rendición de cuentas en el mundo his-panoparlante, y nos complace haber podido respondera la demanda de recursos en español en esta materia.

Dos países que han marcado la pauta en estosdesarrollos son Argentina y Costa Rica. Tanto laContraloría General de la República de Costa Ricacomo la Auditoría General de la Nación de la Repú-blica Argentina han apoyado de manera invaluableesta obra, contribuyendo con los generosos esfuerzosde su personal en la traducción de esta edición espe-cial y honrándola con sus propios prefacios.

La traducción de un libro sustancialmente desa-fiante, es una empresa compleja e imponente. LaCCAF se considera muy afortunada al haber podidocontar con los esfuerzos de cuatro personas claves eneste respecto. Nos referimos a Marta Acosta, GracielaLietti, Catherine Rigaud y Marta Arnaldo.

Marta Acosta, Asesora del Proceso de Moderniza-ción de la Contraloría General de la República de CostaRica, y Graciela Lietti, Coordinadora Auditoría de Ges-tión de Proyectos con Financiamientos Multilateralesde la Auditoría General de la Nación de la RepúblicaArgentina, se graduaron del Programa de la CCAF

de Asistencia Internacional a las Oficinas de Auditoría, através del cual altos funcionarios de auditoría, prove-nientes de las supremas instituciones de auditoría depaíses en vías de desarrollo, son traídos a Canadá paraampliar sus conocimientos sobre auditoría comprensivay otros conceptos afines. Marta Acosta y Graciela Liettitradujeron dos terceras partes de este libro. Ambasdonaron su tiempo y esfuerzo generosamente a estamagna tarea y la CCAF quisiera expresarles su máximoagradecimiento por este medio. Nuestro profundoagradecimiento va dirigido igualmente a CatherineRigaud, quien aportó su profesionalismo y talentolingüístico a la traducción de la parte restante.

Finalmente, la CCAF quisiera agradecer losesfuerzos de Marta Arnaldo sin quien este proyectono hubiera sido posible. Marta Arnaldo, miembro denuestra oficina, fungió como editora de Rendición decuentas, informe de rendimiento, auditoría comprensiva –Una perspectiva integrada y tuvo la responsabilidadfinal de unir las distintas piezas en este proyecto, edi-tando las traducciones, proveyendo el índice, revisan-do y supervisando todas las facetas de la traducción yproducción de este volumen. El producto final es unreflejo claro de su energía y talento.

Por último, expresamos nuestro aprecio a todosnuestros miembros y otros hispanoparlantes, queplantaron las semillas de esta obra a través de su con-tribución a la auditoría comprensiva y prácticas afinesy a otros desarrollos en el campo de la rendición decuentas en sus países, y a todos aquéllos que sabemoslos apoyaron en esta tarea.

Este libro usa una terminología que emergióprincipalmente del contexto gubernamental y políticocanadiense, y reconocemos por lo tanto que no todosestos términos resultarán familiares en otros países.De ahí que la Fundación haya publicado también elléxico trilingüe que acompaña este libro y que espera-mos lo haga aún más útil.

3

LA AUDITORÍA GENERALDE LA NACIÓN DE LAREPÚBLICA ARGENTINA

A pesar de la abundante bibliografía sobreauditoría que existe en nuestro idioma, era necesa-rio poder contar con un texto que tratara la audito-ría con un enfoque comprensivo o integral, ya quehoy día ésta ha dejado de ser una herramienta quesólo brinda seguridad sobre la información conta-ble. El libro de la CCAF viene a llenar este vacío,y demuestra una vez más el liderazgo de esta enti-dad en la materia. Aporta una fuente valiosa deconsulta para los auditores, en general, y para aqué-llos dedicados específicamente a la nueva concep-ción de la auditoría que es la auditoría integral.

Los textos de auditoría, en su gran mayoría,comienzan su desarrollo con la función del auditor,concentrándose exclusivamente en las tareas que leson propias. No obstante, la auditoría requiere deuna actividad previa: la de rendir cuentas, a cargodel propio administrador. Sucede que la tarea deauditoría no puede suplir la omisión del responsa-ble de informar, de responder por la responsabili-dad conferida. Esta obra contribuye a clarificar lasresponsabilidades de las partes involucradas en elproceso de auditoría y avanza sobre el contenido dedicha información.

El contenido de este libro es un aporte a todala comunidad de auditoría del ámbito guberna-mental; si buen fue gestado en Canadá, trasciendesus fronteras, contribuyendo al desarrollo de estadisciplina en otras latitudes. La consulta perma-nente de la literatura de la CCAF es muy común

4

LA CONTRALORÍA GENERALDE LA REPÚBLICA DECOSTA RICA

Una de las características del final del siglo XXes la extensión de la democracia como sistema polí-tico. Esa extensión a la que asistimos, conlleva eldesarrollo de Estados democráticos que se apoyanen estados de derecho y en un mínimo de condi-ciones habilitantes para una efectiva participaciónciudadana.

Esa participación ciudadana en la democracia,que va más allá de la consulta popular para la elec-ción de mandatarios, se expresa particularmente enla demanda cada vez más sentida de los gobernadospara conocer qué hacen sus gobernantes con elmandato que ellos les dieron y cómo administraronlos recursos que les entregaron para la satisfacciónde sus necesidades.

La rendición de cuentas, así, va cobrando ennuestros países cada vez mayor importancia y setorna en una característica esencial de la nuevademocracia.

La rendición de cuentas, empero, a veces puedelucir confusa, dados los distintos niveles, dimensiones,andamiajes técnicos y la cultura en la que ésta se pre-senta. Por eso es importante para quienes se inician enla temática, contar con literatura técnicamente confia-ble, que los oriente y prepare en el uso de los concep-tos que informan aquella institución, así como en elmanejo de las más importantes herramientas aplica-bles a la materia.

La auditoría integral es una de esas herra-mientas valiosas para quienes se ocupan de fiscali-

PREFACIOS DE…

C O N T I N Ú A E N L A S I G U I E N T E P Á G I N A C O N T I N Ú A E N L A S I G U I E N T E P Á G I N A

5

en nuestro contexto de trabajo y esta obra sintetizala labor desarrollada por esa Fundación en casi dosdécadas de existencia. En especial es de importan-cia en los países de América Latina, que atravesa-mos una etapa de crecimiento de la auditoría comoherramienta del órgano legislativo.

La exposición ha sido sistematizada criteriosa-mente; la Primera Parte del libro está dedicada a ladefinición de la rendición de cuentas en el ámbitode gobierno, tanto en sus aspectos conceptualescomo en su faz práctica; en la Segunda Parte, sedesarrolla el informe de desempeño que debegenerar la administración de bienes de terceros; ypor último, en la Tercera Parte, se encara la audito-ría integral propiamente dicha.

En oportunidad de mi participación en laXVII Conferencia de la CCAF se abrió –en diálogocon J-P. Boisclair y el Contralor General de CostaRica– la posibilidad de que ambos organismospatrocinen la publicación de este libro, de recono-cida utilidad y calidad, en idioma español.

Ese patrocinio constituye un honor para laAuditoría General de la Nación de la RepúblicaArgentina, que saluda por mi intermedio esta edición.

zar el uso de los recursos que se ponen en manosde los administradores públicos.

Es por ello que estimo que esta obra es degran valor para quienes se inician en el ámbito dela auditoría integral, ya que es una guía que lleva allector a conocer las raíces de la rendición de cuen-tas: su concepto, dimensiones, niveles, ambiente einstrumentos. Asimismo, brinda una base concep-tual muy rica sobre la auditoría interna y la audito-ría integral, herramientas ambas de íntima relacióncon la de rendición de cuentas.

La Contraloría General de la República deCosta Rica se complace en felicitar a la CCAF poreste magnífico aporte a la ciencia de la auditoría.Igualmente, se siente honrada por el hecho de queuna de sus más destacadas funcionarias, la licencia-da Marta Acosta, haya construido de maneraimportante en la traducción de la obra al español,para ponerla al alcance de profesionales y practi-cantes de la auditoría en el mundo de los hispanoparlantes.

C O N T I N Ú A …

L A A U D I T O R Í A G E N E R A L D E L A N A C I Ó N D E L A

R E P Ú B L I C A A R G E N T I N A

C O N T I N Ú A …

L A C O N T R A L O R Í A G E N E R A L D E L A R E P Ú B L I C A D E

C O S T A R I C A

6

RENDICIÓN DECUENTAS, INFORME DERENDIMIENTO, AUDITORÍACOMPRENSIVA – UNA PERSPECTIVAINTEGRADAE D I C I Ó N E N E S P A Ñ O L

E D I T O R A

Marta Arnaldo

T R A D U C T O R A S

Marta AcostaGraciela LiettiCatherine Rigaud

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A

CONTENIDO

PARTE I RENDICIÓN DE CUENTAS...........................................................................................1

INTRODUCCIÓN .............................................................................................................................3

SECCIÓN 1. EL CONTEXTO DEL PROCESO DE RENDIR CUENTAS – LA ACCIÓN DE LA DIRECCIÓN................................................................7

CAPÍTULO 1. DIRECCIÓN – DEFINICIONES Y CUESTIONES RELACIONADAS...................................8DIRECCIÓN VERSUS GERENCIA ....................................................................................9ESTRUCTURAS DE DIRECCIÓN...................................................................................10ALGUNOS CONCEPTOS AFINES ..................................................................................10DEMOCRACIA............................................................................................................13LA NATURALEZA DE UNA CONSTITUCIÓN.................................................................13CARACTERÍSTICAS ESENCIALES DE LA BUENA DIRECCIÓN ........................................14

CAPÍTULO 2. EL GOBIERNO EN CANADÁ .....................................................................................16LA FORMA DE GOBIERNO EN CANADÁ .....................................................................17EL PAPEL DE LOS REPRESENTANTES ELECTOS............................................................23INFLUENCIA EN LA POLÍTICA EN UNA DEMOCRACIA.................................................24ALGUNAS IMPLICACIONES DEL FEDERALISMO...........................................................27EL GOBIERNO EN OTROS PAÍSES................................................................................28LA DIRECCIÓN EN EL SECTOR PRIVADO....................................................................29LA BUENA DIRECCIÓN – UNA META EN COMÚN ......................................................33

CAPÍTULO 3. EL LENGUAJE DE LA DIRECCIÓN Y DE LA RENDICIÓN DE CUENTAS .......................35VOCABULARIO Y TERMINOLOGÍA ..............................................................................35LAS NORMAS Y LA DISCRECIÓN.................................................................................35PODERES DISCRECIONALES .......................................................................................37LA BUROCRATIZACIÓN .............................................................................................37INDEPENDENCIA .......................................................................................................39LA NEUTRALIDAD......................................................................................................41LA AUTONOMÍA.........................................................................................................42LA SUBSIDIARIDAD ....................................................................................................42EL SERVICIO PÚBLICO................................................................................................43RESPONSABILIDAD SUBSIDIARIA ................................................................................44GESTIÓN Y ADMINISTRACIÓN DE LOS ASUNTOS PÚBLICOS.......................................44

SECCIÓN 2. RENDICIÓN DE CUENTAS – INTERROGANTES Y PRÁCTICA ...............................47

CAPÍTULO 4. EL SIGNIFICADO DE LA RENDICIÓN DE CUENTAS ..................................................48RENDICIÓN DE CUENTAS – DEFINICIÓN ..................................................................48RENDICIÓN DE CUENTAS – MUCHOS CONTEXTOS, MUCHAS FORMAS.....................48LAS RAÍCES DE LA RENDICIÓN DE CUENTAS .............................................................52DEMOSTRANDO LA RENDICIÓN DE CUENTAS...........................................................53INDUCCIÓN EXTERNA PARA MOTIVAR LA RENDICIÓN DE CUENTAS .........................55EL AMBIENTE DE LA RENDICIÓN DE CUENTAS..........................................................59AUTONOMÍA Y RENDICIÓN DE CUENTAS ..................................................................60LAS DIMENSIONES DE LA RENDICIÓN DE CUENTAS ..................................................61EN RESUMEN.............................................................................................................63

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A

CAPÍTULO 5. LAS OBLIGACIONES DE LA RENDICIÓN DE CUENTAS ..............................................65EL ENFOQUE TRADICIONAL ......................................................................................66EL DEBATE.................................................................................................................67LA RENDICIÓN DE CUENTAS DE LOS FUNCIONARIOS PÚBLICOS ...............................71

CAPÍTULO 6. OTROS REGÍMENES DE RENDICIÓN DE CUENTAS ...................................................76LA RENDICIÓN DE CUENTAS EN EL SECTOR PRIVADO...............................................76LA DIFERENCIA ENTRE LA RENDICIÓN DE CUENTAS EN EL SECTOR PÚBLICO Y EL PRIVADO ..76EL GOBIERNO DENTRO Y FUERA DE LOS NEGOCIOS .................................................76LA RENDICIÓN DE CUENTAS EN UN MONOPOLIO ....................................................78EL SECTOR PRIVADO SIN FINES DE LUCRO ................................................................78

CAPÍTULO 7. CONTROL Y CONTROLES ........................................................................................80CONTROL .................................................................................................................80EL CONTROL Y LOS CAMBIOS EN LA CULTURA ORGANIZACIONAL ............................80DOS MODELOS DE GESTIÓN .....................................................................................81LA DELEGACIÓN MAL CONTROLADA – LOS ‘BURÓCRATAS DE CAMPO’ .....................82LA DELEGACIÓN Y LAS DIFICULTADES DE ‘SOLTAR’ ...................................................84

CONCLUSIÓN ...............................................................................................................................85CONOZCA EL NEGOCIO ...........................................................................................85LISTA DE CONTROL DE CONOCIMIENTOS SOBRE LA ORGANIZACIÓN.......................87

APÉNDICE. UN CASO DE CAMBIOS EN LA CULTURA GERENCIAL ..................................................89INCREMENTO DE LOS PODERES Y RESPONSABILIDADES MINISTERIALES (IMAA) ......90SERVICIO PÚBLICO 2000...........................................................................................93AGENDA COMPARTIDA DE GESTIÓN (SMA)..............................................................95¿SE PERDIÓ EL CONTROL? .........................................................................................96LA TRANSICIÓN CONTINÚA.......................................................................................97LA REVOLUCIÓN GERENCIAL: CULTURAL Y DE PROCEDIMIENTOS ............................98

PARTE II – EL INFORME DE RENDIMIENTO ..................................................101

INTRODUCCIÓN .........................................................................................................................103

SECCIÓN 1. BASE TEÓRICA..........................................................................................109

CAPÍTULO 8. PRÁCTICAS VIGENTES DE INFORMACIÓN..............................................................110MECANISMO DEL SECTOR PÚBLICO ........................................................................110INFORME DE RENDIMIENTO EN EL SECTOR PRIVADO.............................................115REALIZACIONES RECIENTES EN EL MARCO DEL INFORME DE RENDIMIENTO .........116

CAPÍTULO 9. ANÁLISIS CONCEPTUAL DEL INFORME DE RENDIMIENTO ....................................123CUESTIONES CENTRALES.........................................................................................123RENDIMIENTO Y EFICACIA ......................................................................................123OPTIMIZACIÓN DE LOS RECURSOS..........................................................................123EL DILEMA DE LA EFICACIA .....................................................................................127EFICACIA Y EL LOGRO DE LAS METAS ......................................................................128ALGUNOS ENFOQUES DE LA EFICACIA.....................................................................131LISTAS DE ATRIBUTOS DE EFICACIA.........................................................................132LA EFICACIA – UNA NOCIÓN DELICADA .................................................................136LAS CARACTERÍSTICAS DEL BUEN INFORME ............................................................137DE LA REPRESENTACIÓN .........................................................................................138

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A

SECCIÓN 2. PRINCIPIOS Y DIRECTRICES RELATIVOS A LOS INFORMES DE RENDIMIENTO...143

CAPÍTULO 10. MARCO DE TRABAJO DEL INFORME DE EFICACIA ...............................................144ANTECEDENTES ......................................................................................................144LA REPRESENTACIÓN GERENCIAL............................................................................145ATRIBUTOS DE LA EFICACIA ....................................................................................146DIRECTRICES PARA LA PREPARACIÓN DE REPRESENTACIONES SOBRE LOS .

ATRIBUTOS DE LA EFICACIA ..............................................................................152NECESIDAD DE EXAMEN EXTERNO .........................................................................155

CAPÍTULO 11. CONSIDERACIONES PRELIMINARES AL INFORME DE EFICACIA............................157PERSPECTIVA GLOBAL..............................................................................................157DECIDIR SI LA ORGANIZACIÓN ESTÁ LISTA .............................................................158ESTABLECER METAS REALISTAS ................................................................................159DECIDIR EL ENFOQUE DEL ESFUERZO INICIAL........................................................160DECIDIR QUIÉN PARTICIPE......................................................................................161LA PUESTA EN MARCHA DEL PROYECTO..................................................................164ELABORAR LA REPRESENTACIÓN GERENCIAL...........................................................165DECIDIR DÓNDE Y CUÁNDO PRESENTAR LA REPRESENTACIÓN ..............................166

CAPÍTULO 12. PONER EN PRÁCTICA UN PROYECTO DE INFORME DE EFICACIA.........................168EL PROCESO EN BREVE............................................................................................168FASE I – COMPROMISO INICIAL DEL DIRECTOR GENERAL/ALTA GERENCIA ............169FASE II – DECIDIR ADONDE ENFOCAR Y CÓMO PROCEDER ...................................178FASE III – PREPARAR LA PUESTA EN PRÁCTICA E INICIARLA....................................180FASE IV – AFINAR LAS REPRESENTACIONES GERENCIALES INICIALES......................190FASE V – REDACTAR EL INFORME DE REPRESENTACIONES GERENCIALES...............193FASE VI – PRESENTAR EL INFORME ANTE LOS DIRECTIVOS....................................194FASE VII – AUDITAR LAS REPRESENTACIONES GERENCIALES DE EFICACIA..............195

CONCLUSIÓN .............................................................................................................................196CONSTITUTIVOS DE UN BUEN SISTEMA DE GESTIÓN DEL RENDIMIENTO ..............196ELEMENTOS DE MEDIDAS ACERTADAS DEL RENDIMIENTO .....................................197

APÉNDICES ................................................................................................................................198APÉNDICE A ............................................................................................................198APÉNDICE B ............................................................................................................199APÉNDICE C............................................................................................................202APÉNDICE D ...........................................................................................................205APÉNDICE E ............................................................................................................210APÉNDICE F ............................................................................................................211APÉNDICE G............................................................................................................214

PARTE III – AUDITORÍA COMPRENSIVA ........................................................219

INTRODUCCIÓN .........................................................................................................................221

SECCIÓN 1. ANTECEDENTES........................................................................................223

CAPÍTULO 13. ENTENDIMIENTO DE LA AUDITORÍA...................................................................224RELACIÓN CON CONTABILIDAD..............................................................................224DEFINICIONES DE AUDITORÍA.................................................................................226CARACTERÍSTICAS DE AUDITORÍA ...........................................................................226

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A

CAPÍTULO 14. ENTENDIENDO LA AUDITORÍA COMPRENSIVA ....................................................228DESARROLLO HISTÓRICO........................................................................................228EL CONCEPTO DE AUDITORÍA COMPRENSIVA .........................................................230PRÁCTICAS AJENAS A LA AUDITORÍA........................................................................235

CAPÍTULO 15. TRES ENFOQUES PARA LA AUDITORÍA COMPRENSIVA..........................................237UN CONCEPTO EN DESARROLLO.............................................................................237INFORMES DE AUDITORÍA SOBRE SISTEMAS Y PRÁCTICAS GERENCIALES .................239PRUEBAS DE AUDITORÍA A LAS REPRESENTACIONES SOBRE DESEMPEÑO

DE LA GERENCIA ................................................................................................240INFORMES DE AUDITORÍA SOBRE EL DESEMPEÑO...................................................245

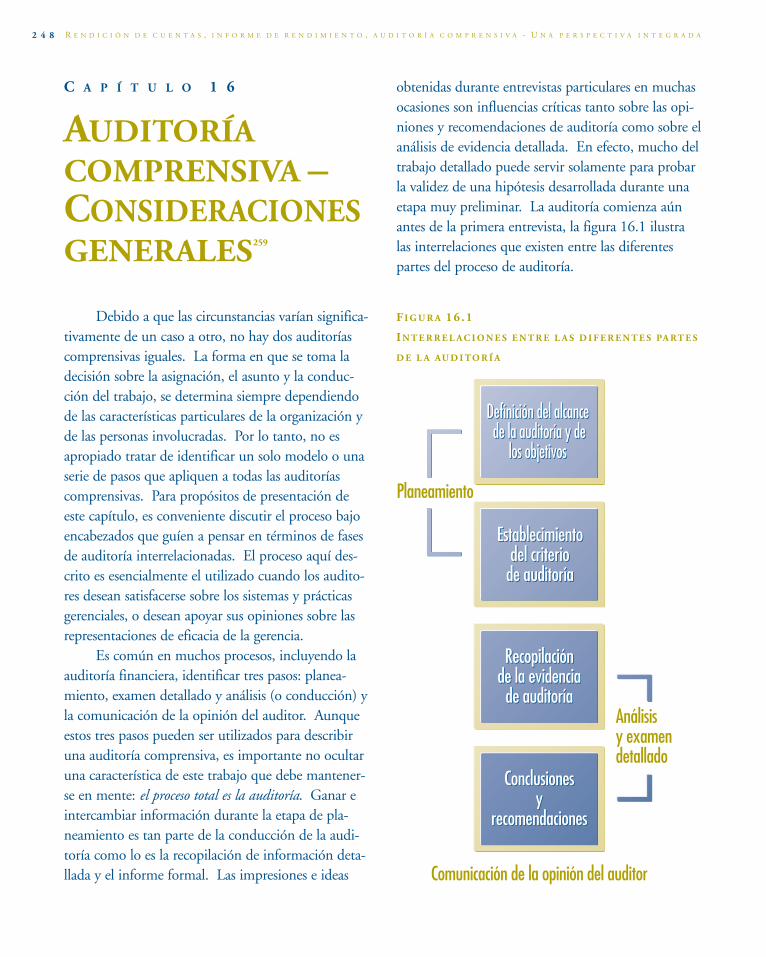

SECCIÓN 2. CONSIDERACIONES GENERALES ................................................................247

CAPÍTULO 16. AUDITORÍA COMPRENSIVA – CONSIDERACIONES GENERALES ............................248TRES VARIABLES CLAVES ..........................................................................................249ENFOQUE DE LOS EXÁMENES..................................................................................251DECISIONES SOBRE LOS ASPECTOS A AUDITAR........................................................252

SECCIÓN 3. PRÁCTICA DE LA AUDITORÍA COMPRENSIVA .............................................255

CAPÍTULO 17. CONDUCCIÓN DE UNA AUDITORÍA COMPRENSIVA.............................................256PLANEAMIENTO DE LA AUDITORÍA..........................................................................256LA FASE DEL EXAMEN ..............................................................................................267INFORME DE AUDITORÍA COMPRENSIVA .................................................................272

CAPÍTULO 18. AUDITORÍA COMPRENSIVA – ASUNTOS DEL INFORME........................................277INTRODUCCIÓN ......................................................................................................277ALCANCE.................................................................................................................277CERTEZA .................................................................................................................278SIGNIFICANCIA ........................................................................................................283RECOMENDACIONES DE LOS AUDITORES................................................................289INFORME JUSTO Y BALANCEADO.............................................................................291

CAPÍTULO 19. CRITERIOS DE AUDITORÍA ..................................................................................293¿QUÉ SON CRITERIOS DE AUDITORÍA? ....................................................................293CONVENIENCIA DE LOS CRITERIOS.........................................................................294UTILIZACIÓN DEL CRITERIO DE AUDITORÍA ...........................................................295FUENTES DE CRITERIO DE AUDITORÍA....................................................................296

CAPÍTULO 20. EVIDENCIA..........................................................................................................299¿QUÉ ES EVIDENCIA? ...............................................................................................299NORMAS DE LA OPTIMIZACIÓN DE RECURSOS RELACIONADAS CON LA .

EVIDENCIA DE AUDITORÍA................................................................................299FACTORES DE EVIDENCIA A CONSIDERAR EN EL PLANEAMIENTO ...........................301CONFIABILIDAD COMO UNA FORMA DE EVIDENCIA ...............................................302MÉTODOS PARA RECOPILAR EVIDENCIA DE AUDITORÍA .........................................303PROCESO DE AUDITORÍA Y EVIDENCIA....................................................................304

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A

SECCIÓN 4. OTRAS CONSIDERACIONES CLAVES ...................................................305

CAPÍTULO 21. AUDITORÍA INTERNA ..........................................................................................306¿QUÉ ES LA AUDITORÍA INTERNA?...........................................................................306CLIENTE PARA LA AUDITORÍA INTERNA ..................................................................308APOYO DE LA GERENCIA SUPERIOR: EL AMBIENTE ORGANIZACIONAL ....................308LIDERAZGO Y ADQUISICIÓN DE PERSONAL .............................................................309DISPOSICIONES ORGANIZACIONALES PARA LA AUDITORÍA INTERNA.......................311INFORMES DE AUDITORÍA INTERNA ........................................................................319

CAPÍTULO 22. OTROS PROCESOS DE REVISIÓN – COORDINACIÓN Y CONFIANZA.....................321COORDINACIÓN Y COOPERACIÓN ..........................................................................321CONFIANZA.............................................................................................................322PLANEAMIENTO PARA LOGRAR CONFIANZA ............................................................323DESARROLLO DE UNA ESTRATEGIA TENTATIVA PARA LA CONFIANZA......................328OPTIMIZANDO EL POTENCIAL DE CONFIANZA PLANEADO .....................................330PERÍODO .................................................................................................................331CAMBIOS EN LAS ESTRATEGIAS TENTATIVAS DE CONFIANZA...................................331ADJUDICANDO CONFIANZA ....................................................................................332INFORMAR SOBRE LA CONFIANZA ...........................................................................334OTRAS FORMAS DE REVISIÓN..................................................................................335

CAPÍTULO 23. NORMAS Y CERTEZA DE CALIDAD.......................................................................342NORMAS DE AUDITORÍA DE LA OPTIMIZACIÓN DE RECURSOS ...............................343CERTEZA DE CALIDAD.............................................................................................350MANUALES DE AUDITORÍA ......................................................................................350PROCESOS DE REVISIÓN ..........................................................................................350ADQUISICIÓN DE PERSONAL ...................................................................................352

CAPÍTULO 24. PERFIL DEL AUDITOR COMPRENSIVO..................................................................353LÍDERES DE AUDITORÍA COMPRENSIVA ...................................................................354FUNCIONES Y SISTEMAS GERENCIALES ....................................................................355EL EQUIPO DE AUDITORÍA ......................................................................................358

CONCLUSIÓN .............................................................................................................................359ÍNDICE........................................................................................................................................362

HARRY ALLEN, GEORGE ANDERSON, ROBERT ANDERSON, RODNEY ANDERSON, ALAN ANDREWS, DOUGLAS ARCHER, JIM ARMSTRONG,PETER ARMSTRONG, MARTA ARNALDO, ROLAND ARPIN, PHILLIP ASPINALL, JOHN ASTLE, JOHN ATKINSON, JOYCE BAILEY, NATALIE BALKO,ALAN BARNARD, DAVID BARNES, PETER BARNES, MARIA BARRADOS, DOUGLAS BARRINGTON, JOHN BART, WILLIAM BARTON, GILLESBÉDARD, CLAUDE BÉGIN, KENNETH BELBECK, CAROL BELLRINGER, BRUCE BENNETT, JEAN BERNARD, LIBA BERRY, HUGUETTEBERTRAND, DAVID BIGNEY, BOB BLACK, RALPH BLACK, ANDY BOEHM, JEAN-PIERRE BOISCLAIR, SHIRLEY BOISCLAIR, ANDRÉ BOLDUC,HUGH BOLTON, DAVID BONHAM, WILLIAM BRADSHAW, JOHN BRADT, FRANCINE BRAZEAU, GUY BRETON, ROBERT BROMLEY, JAMESBROPHY, DONALD BROWN, NEIL BROWN, JUDY BURNS, RICHARD BUSKI, BRIAN CAINE, JAMES CAIRNCROSS, DOUG CAMERON, FRANCESCAMERON, HEATHER CAMPBELL, DENIS CARO, MARCEL CARON, CHARLES CARRIERE, JOHN CARSON, CLAUDE CARTER, EDWARD CASE, MARLENE CATTERALL, HOWARDC H A N , M I K E C H A R L T O N , R H É A L C H A T E L A I N , WA R R E NCH I P PI N D A L E, GA I L CH R I S T I E ,IAN CLARK, TOM CLOSSON, JIMC LU F F, C A RO L CO D O R I , J O H NC O L E , B A R R Y C O O P E R S M I T H ,PE N I N A CO O PE R S M I T H, BR I A NC O R B I S H L E Y, PAU L C O R M I E R ,KAREN CORNELIUS, CATHERINECORNELL, JEAN COWPERTHWAITE,R O B E R T C U M M I N G S , J A M E SC U R R I E , J O H N C U R R I E , J A M E SC U T T , K E I T H D A L G L I S H ,FRANCINE DALPHOND, THOMASDALTON, ALEXANDER DAVIDSON,CATHIE DAVIS, COLIN DEACON,DENIS DESAUTELS, PETER DEY,G A R Y D I C K I N S O N , E L W Y ND I C K S O N , A L A N D I LW O R T H ,M A R I L Y N D O L E N K O , E N D R ED O L H A I , E L I Z A B E T HD O M B R O S K I E , B I L L D R O V E R ,R AY M O N D D U B O I S , A L I S TA I RDUFF, VIVIANE DUNN, GORDONDUNNET, KENNETH DYE, WALLYEAMER, PAUL EDWARDS, ROBERTAELLIS, ROBERT ELTON, BRENDAE P R I L E , W I L L I A M FA R L I N G E R ,ROBIN FARQUHAR, TOM FARRELL,LYNN FAUCHER, JUDY FERGUSON,MARY FERGUSON-PARÉ, PENELOPEF I L I A T R A U LT- M A C D O N A L D ,

E L I Z A B E T H F L E E T , C E C I LFLEMING, JEAN-PIERRE FORTIN,PAUL FORTUGNO, C.E.S. FRANKS,ALISTAIR FRASER, RONALD GAGE,RICHARD GAGNÉ, IDA GARRETT,DONALD GASS, YVAN GAUDETTE,Y V E S G AU T H I E R , H E L E N G AY,F R A N K G E L I N , M U R R AY G I L L ,ALAN GILLMORE, FRED GINGELL,R O B E R T G I R O U X , J E A N - PA U LGOBEIL, ROBERT GOBEIL, BERNIEG O R M A N , L O U I S G O S S E L I N ,MA RC E L GO U L E T, TR E N T GOW,D O N A L D G R A C E Y, K AT H E R I N EG R A H A M , A L A N G R A T I A S ,C H R I S T O P H E R G R E E N , J O A NGREEN, PETER GREGORY, RONALDG R E Y, R O D G E R G U I N N , R O YG U N N , K E N N E T H G U N N I N G ,ERNEST HALL, LYLE HANDFIELD,J A C K H A N N A , J O H N H A N N A ,H U G H H A N S O N , W I L L I A MH A R K E R , M A RY- J A N E H A R R I S ,RICHARD HARRIS, JIM HAWKES,JOHN HAYES, ROBERT HAYWARD,B R Y A N H E L D , P E T E R H E L D ,JACQUES HENRICHON, STEPHENHE R B E RT, RAY HE S S I O N, JO H NHICKMAN, JANET HOFSTETTER,J O H N H O L D S T O C K , G O R D O NHUDSON, JOE HUDSON, FRANKH U G H E S , RO N H U N T I N G T O N ,CA RO L I N E HU P É, JE A N HU R S T,

OLE INGSTRUP, FRED JAAKSON, JOHN JACKSON, CRAIG JAMES, JOCK JARDINE, KATHERINE JAST, WARREN JOHNSON, DIANE JOLY,FRANÇOIS JOLY, MALCOLM JORDAN, GUYLAINE JUTEAU, TIM KAPTEIN, JOHN KELLY, RONALD KIGGINS, JOSEPH KIRCHNER, ANNEKIRKALDY, PAUL LABBÉ, HUGUETTE LABELLE, FRANÇOIS LACASSE, ROGER LACHANCE, PATRICK LAFFERTY, JEAN-GUY LALIBERTÉ, ROBERTLALONDE, JACQUES LAMONDE, CLAUDE LAMOUREUX, MARVIN LAMOUREUX, JEAN-MARIE LAMPRON, ERIC LANDE, WILLIAM LANGDON,SPENCER LANTHIER, GÉRARD LAROSE, GASTON LATULIPPE, VICTOIN LAURIN, LUC LAVOIE, GUY LECLERC, GUY LEFEBVRE, KENLEISHMAN, JULIAN LEMIEUX, DAVID LEVINE, DOUGLAS LEWIS, JAMES LIBBEY, FULVIO LIMONGELLI, ALWYN LLOYD, ROBERT LORD, CAROLASHFIELD LOUGHREY, JOHN LYNCH, NANCY LYNCH, HOWARD LYONS, ANDREW MACDONALD, DUNBAR MACDONALD, LYMAN MACINNIS,MICHAEL MACKENZIE, DAVID MACKINNON, JANICE MACKINNON, R.D. MACLEAN, HARVEY MACLEOD, ELIZABETH MACRAE, PAUL-ANDRÉ MALO, CLAYTON MANNESS, LORNA MARSDEN, ELIZABETH MARSHALL, BRIAN MARSON, ALAN MARTIN, GUY MARTIN, RITAMATHERS, SUNNY MATHIESON, LES MCADAMS, MARY MCBRIDE, HENRY MCCANDLESS, TOM MCCANN, JAMES MCCRINDELL, NEVINMCDIARMID, LEONARD MCGIMPSEY, JOSEPH MCGRATH, MICHAEL MCLAUGHLIN, DORIS MCMULLAN, EDWARD MCNAMARA, HUGHMCROBERTS, GILES MEIKLE, LARRY MEYERS, JIM MILES, RICHARD MINEAU, NICK MISHCHENKO, MARCEL MIVILLE-DÉCHÊNE,ROLLANDE MONTSION, DONALD MOORS, ELAINE MORASH, RAYMOND MORCEL, GEORGE MORFITT, ERMA MORRISON, DAVID MOYNAGH,DAVID MUIR, TERESA MURPHY, WAYNE MURPHY, BEV ANN MURRAY, MELISSA NAPIER-ANDREWS, NIGEL NAPIER-ANDREWS, KARENNELSON, EUGENE NESMITH, EDWARD NETTEN, DAVID NEUMANN, PETER NEWDICK, CLIFFORD NORDAL, PAUL NORTHOVER, ELAINE ORR,JAMES OTTERMAN, JOHN PALMER, RICHARD PALMER, PIERRE-ANDRÉ PARÉ, GARY PEALL, LEWIS PERINBAM, ERIK PETERS, JEAN PICARD,LAURENT PICARD, LISE PISTONO, NICOLE PLAMONDON, BERNIE POIRIER, JOYCE POTTER, COLIN POTTS, ED POWELL, ERROL PRICE,DOROTHY PRINGLE, ROBERT PROSSER, ROSS QUANE, MICHEL RACINE, WILLIAM RADBURN, PAUL RAMSEY, ANNE RANDELL, DAVIDRATTRAY, MICHAEL RAYNER, ANGUS REE, PATRICK REID, PAUL REINHART, BRIAN REINKE, STANLEY REMPLE, ROBERT RENNIE, ARTHURROBERGE, PAUL ROBINSON, RONALD ROBINSON, LUCIE ROCHETTE, DOUGLAS ROGERS, HARRY ROGERS, LAWRENCE ROSEN, EDWARDROWE, TERRY RUSSELL, LEONARD RUTMAN, VINOD SAGHAL, ALINE SAINT-AMAND, DONALD SALMON, ROY SALMON, KARN SANDY,DONALD SCOTT, NORMAN SCOTT, RONA SHAFFRAN, JOHN SHARPE, PETER SIMEONI, SONJA SINCLAIR, HAR SINGH, JON SINGLETON,ALISTAIR SKINNER, WILLIAM SLOAN, JACK SMITH, STUART SMITH, KIMBERLEY SPEEK, GEORGE STEPHENSON, ESTHER STERN, KENNETHSTEVENSON, MARGARET STOCKTON, WAYNE STREILOFF, CLAUDE TAYLOR, GAIL TAYLOR, ROBERT TAYLOR, JOHN THOMPSON, HUGH TIDBY,MARTHA TORY, SEYMOUR TRACHIMOVSKY, ALEC TRAFFORD, GUY TRUDEL, PETER TRUEMAN, ROBERT TURNBULL, NATALIE UMIASTOWSKI,PETER VALENTINE, PETER VAUGHAN, CHARLES VINCENT, DIANA VOSSELER, EDWARD WAITZER, ROSS WALKER, JOSIE WALSH, RONALDWARME, JOHN WATSON, SUSAN WATSON, JAMES WAUGH, BARRIE WEBB, LINDA WEEKS, MICHAEL WEIR, SUZANNE WERHAR-SEEBACH,DAVID WHITE , STAN WHITELEY, NICOLE WIECZOREK, PETER WILEY, ALAN WILLIS, GEOFFREY WILSON, JOHN WILSON, PETER WILSON,ALAN WINBERG, ANDREW WINGATE, DOUGLAS WOOD, BRENT WORTMAN, JAMES WRIGHT, GEORGINA WYMAN, DONALD YEOMANS,CARMAN YOUNG, DON YOUNG, DONALD M. YOUNG, DAVID ZUSSMAN, Y A LOS 119 GRADUADOS DEL PROGRAMA INTERNACIONAL DE LA CCAF.

ESTE LIBRO ESTÁ DEDICADO A:

EL GENIO Y LA MEMORIA DEL FALLECIDO

J A M E S J . M A C D O N E L L

PRESIDENTE FUNDADOR DE LA CCAF (1980-1983),

CUYO INTELECTO Y ENERGÍA CREARON LA VISIÓN

Y SEÑALARON EL CAMINO,

y a

G O R D O N H . C O W P E R T H W A I T E

PRESIDENTE DE LA JUNTA DIRECTIVA

DE CCAF (1983-93)

CUYO DISTINGUIDO LIDERAZGO COSUSTANCIÓ LA VISIÓN Y LE

AGREGÓ UNA NUEVA DIMENSIÓN Y SIGNIFICACIÓN,

y a

TODOS AQUÉLLOS QUIENES HAN TRABAJADO PARA CREAR

EL CUERPO DE CONOCIMIENTOS Y EXPERIENCIAS

QUE SE REFLEJAN EN ESTE LIBRO.

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A I

INTRODUCCIÓN

Los estudiantes de auditoría comprensiva, losauditores y clientes recientemente envueltos en estaárea de la auditoría enfrentan un formidabledesafío.

La literatura existente en auditoría comprensi-va es diversa y fragmentada, a menudo aborda lamateria en términos de un aspecto específico de lapráctica –o en relación a un período determinadode tiempo– o desde la perspectiva, políticas y pro-cedimientos de una organización de auditoría enparticular. Rara vez la literatura se aventura en elanálisis del contexto de la rendición de cuentasdentro del cual operan los auditores de auditoríacomprensiva y las perspectivas y roles de terceraspartes claves en el proceso de la rendición de cuen-tas –esto es, aquéllos que dirigen y administrannuestras instituciones. En verdad, muchos de lostextos de auditoría general comienzan asumiendoque el auditor ya tiene conocimiento del entornode la rendición de cuentas.

Así, quienes son nuevos en la auditoría com-prensiva enfrentan la difícil tarea de tener que bus-car exhaustivamente información básica y argu-mentos sobre estos temas. Esta carga recaerá sobreellos para identificar y abarcar todas las fuentes deconocimiento y prácticas, separar lo moderno de loantiguo, llenar los vacíos, y de alguna manera jun-tar todo esto para hacer las conexiones correctas.Este libro busca remediar este problema. Nosupone que los lectores ya poseen el entendimientode los principios de la rendición de cuentas y losprincipios relacionados al informe. En realidad,desarrolla estos temas extensamente. Provee a loslectores conceptos básicos, marcos de trabajo, herramientas y guías prácticas que necesitan paracomenzar su aprendizaje o su carrera en el área dela auditoría comprensiva. De todas formas, esto es

más que un conjunto de conocimientos y experien-cias. La estructura y el contenido de este libroreflejan un importante énfasis en la filosofía y superspectiva. En términos sencillos, la filosofía es: elpapel diferencial que define a la auditoría es serviral proceso de rendición de cuentas, y así, paraentender verdaderamente la auditoría comprensiva,uno debe mirar más allá de los límites de la prácti-ca de la misma (profesión). Es esencial tenerconocimiento de los límites del contexto de la ren-dición de cuentas y de los roles y perspectivas deaquéllos que operan en él. Este conocimiento seráel que permita a los auditores identificar el enfoquede la auditoría que otorgará el mayor valor agrega-do, así como calcular las implicaciones del mismopara las decisiones de los terceros interesados en elproceso de rendición de cuentas y explicar sus con-secuencias.

En este sentido, este libro es una extensión dela CCAF misma. La perspectiva de la fundación esque si la rendición de cuentas ha de funcionarapropiadamente, ambas partes de la relación –cuer-pos directivos y gerentes– y el auditor que sirve a larelación de rendición de cuentas, deben desempe-ñar papeles importantes e interdependientes. Eltrabajo de investigación y de formación desarrolla-do por la CCAF –sostenido por el esfuerzo de susmiembros– está destinado a ayudar a estas tres par-tes para alcanzar el interés mutuo de mejorar eldesempeño y la rendición de cuentas.

El libro esta dividido en tres partes. La Parte Itrata de la rendición de cuentas, llevando al lector através del análisis profundo del conocimiento de lateoría, los conceptos y los principios, y conectandoestas materias con el pensamiento y prácticas con-temporáneas en las áreas de la rendición de cuentasy la gestión. Nos sentimos obligados a desarrollareste material ya que, para estar bien ubicados en lapráctica de la auditoría comprensiva, el auditordebe primero adquirir un profundo conocimientodel trabajo, y el entorno de la rendición de cuentas

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D AI I

es un aspecto importante de éste. El tratamientoque la Parte I da a estas cuestiones, a nuestroentender, es único en cuanto a su enfoque y carac-terísticas.

La Parte II se centra en el informe de rendi-miento. Provee un panorama de las prácticas dereporte existentes en los sectores público y privado,destacando un número de iniciativas recientes enCanadá y alrededor del mundo. Lo hace en elentendimiento que conceptos como desempeño yeficacia deberían ser vistos como multidimensiona-les, argumentando que esto es necesario cada vezque se responde a las realidades de hoy en el am-biente de rendición de cuentas y toma de decisio-nes. Idealmente, es la gerencia, no el auditor,quien está mejor ubicado para reportar (y demos-trar) el desempeño o la eficacia de la organización.Y si la gerencia lo toma con responsabilidad, elauditor jugará un papel clave en proveer seguridada la dirección (todos aquéllos a quienes están dirigi-dos los reportes) sobre la exactitud e integridad deesa información gerencial. La Parte II describe unmarco de trabajo de doce atributos que pueden uti-lizarse como base para el informe de rendimiento.De acuerdo a la experiencia adquirida de la aplica-ción actual de este marco, se discuten consideracio-nes claves y una estrategia para la implementaciónsugerida. Los auditores deben tener un conoci-miento profundo de dichos conceptos del informede desempeño y las estrategias, si han de cumplirun papel de garantes o, en caso de ser llamados aproveer dicha información directamente a la direc-ción, cuando la gerencia no asuma esta responsabi-lidad.

La Parte III provee una revisión extensa de lateoría de la auditoría comprensiva y su práctica.Examina diversos factores básicos que afectan lanaturaleza del proceso de auditoría y su producto.También presenta tres enfoques o modelos de audi-toría comprensiva y sus consideraciones e implica-ciones. Lo más importante para los lectores, es

saber que la auditoría comprensiva no es una pro-puesta de “una-medida-calza-a-todos”. Más aún, loque involucran estos enfoques, y cómo son explica-dos e implementados, está mucho más relacionadocon los temas discutidos en las partes anteriores deeste libro. La Parte III también provee un panora-ma de cuestiones y factores que los auditores nece-sitan tener en mente, y los métodos que se empleanal conducir una auditoría comprensiva. Variascuestiones claves de la práctica profesional sontratadas profundamente, entre ellas, el informe, loscriterios o parámetros de comparación de auditoríay la evidencia, los estándares de la práctica y lagarantía de calidad. También se examinan losnexos entre la auditoría comprensiva y la auditoríainterna.

Las tres partes del libro enfatizan que no hayuna forma o panacea universal. Existen diferentesalternativas. Lo que se busca es proveer a los lecto-res con un entendimiento básico de cuáles son esasalternativas y cómo están interconectadas. Seintenta dar al lector un punto de partida y un con-junto de consideraciones desde las cuales evaluarlos méritos relativos de las mismas en las circuns-tancias pertinentes. Y se sugiere un marco de tra-bajo y estrategias que pueden ser útiles a los audi-tores en el empleo de aquéllos que dirijan y admi-nistren la empresa, y como fin último, en la imple-mentación de las decisiones que resulten de esteproceso.

Los educadores en las áreas de gestión, admi-nistración pública y auditoría encontrarán estelibro útil como un texto de referencia básico con elcual desarrollar un programa de estudio para susalumnos. Los auditores con más experiencia en laauditoría comprensiva encontrarán, también,aspectos de utilidad –en el refuerzo de los enfoquesexistentes– y quizás en otra forma, agregandonuevas ideas y perspectivas a su trabajo.

Este libro de texto está basado en casi dosdécadas de práctica en el campo de la auditoría

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A I I I

comprensiva. Se desarrolló a partir de las ideas yexperiencias de varias docenas de auditores e inves-tigadores líderes, aunque es fundamentalmente elproducto de cuatro individuos. El primero a men-cionar es Guy Leclerc, antiguo Contralor GeneralAdjunto (Deputy Comptroller General) de Canadáy por dos años investigador asociado a la CCAF.Sus esfuerzos se unieron a los de W. DavidMoynagh, director de investigación de la CCAF yJean-Pierre Boisclair, presidente de la fundación.Hugh R. Hanson desempeñó un papel clave comoescritor y editor en jefe, asegurando que todas laspiezas funcionaran juntas. Liba Berry, editó ellibro. Nicole Plamondon lo tradujo al francés, ySuzanne Seebach, Directora de Operaciones yComunicaciones, coordinó la producción e hizo losarreglos para la publicación. Todos los miembrosde la secretaría de la CCAF desempeñaron unpapel de apoyo importante en el desarrollo de estelibro de texto. Sin los esfuerzos de toda esta gente,este proyecto no hubiera sido posible.

También se creó un comité asesor de expertospara proveer consejo estratégico en un importantenúmero de cuestiones de definición de políticas re-lativas al enfoque del libro y al desarrollo de posi-ciones claves para el mismo. Integraron estecomité: Guy Breton, auditor general de Quebec;Carol Bellringer, auditor provincial de Manitoba;Alexander M. Davidson, socio gerente de Rendi-ción de Cuentas y Auditoría, Coopers & Lybrand;Denis Desautels, auditor general de Canadá; J. Colin Potts, socio, Deloitte & Touche; y CarmanL. Young, auditor del Banco de Canadá y antiguopresidente de la junta directiva del Instituto deAuditores Internos. La perspectiva y sagacidad queestos distinguidos individuos brindaron en su papelresultaron en una contribución mayor a esta inicia-tiva.

La dirección y los ejecutivos de la fundacióndepositaron su confianza en el Comité de Desarro-llo de la CCAF, para proveer de un riguroso desafío

profesional al contenido. En el ejercicio de estepapel, todos los miembros del comité contribuye-ron una parte crítica al desarrollo de este volumen,que se vio beneficiado enormemente por sus per-cepciones y sugerencias.

P A R T E I

RENDICIÓN DE CUENTAS

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A 1

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A2

PARA SERVIR… Y PRESENTAR MI VERDADERO BALANCE…

J O H N M I L T O N , S O N E T O X V I ,

S O B R E S U C E G U E R A

P A R T E I

RENDICIÓN DECUENTAS

I N T R O D U C C I Ó N

La práctica de la auditoría eficaz comienzacon un exhaustivo entendimiento del contexto enel cual operan el cliente y otras partes interesadas.Este contexto abarca a ambos procesos, el de direc-ción y el de gerencia, y los acuerdos logrados para larendición de cuentas que los obligan mutuamente.

Ha habido mucha discusión acerca de la ren-dición de cuentas. La rendición de cuentas implicaresponsabilidad y confianza pública. El énfasiscontemporáneo recae en que todo aquél que asumeuna responsabilidad debe rendir cuentas. Decirlono significa, sin embargo, que esto necesariamentesuceda. Muchas situaciones y circunstancias exigenque los servidores públicos y los pueblos en generalsean motivados por un sentido de responsabilidaddemostrable, y aun así, la falta de rendición decuentas o lo inadecuado de la misma ha provocadola situación actual en esta materia. Lo que caracte-riza la discusión es que más allá del más puro senti-do de la palabra, no se explica lo que se entiendepor rendición de cuentas.

Rendición de cuentas evoca, para algunos, unconjunto de nobles ideales intuitiva y eminente-mente razonables. Para otros, es la expectativa nor-mal cuando a alguien le ha sido conferida una res-ponsabilidad. Asimismo, otros ven en estas pala-bras un elemento de confrontación.

El concepto de rendición de cuentas extrae susignificado de una literatura diversa en las áreas delas ciencias políticas, religión, filosofía, sociología,

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A 3

ciencias de la administración, y la administraciónpública. Cada una de estas disciplinas tiene algoimportante que decir sobre la materia. Lo que sedice, sin embargo, tiene básicamente cualidadesunidimensionales y es volcado en el lenguaje de esadisciplina. Al ponerlos juntos, emerge un cuadrosurrealista de la rendición de cuentas.

Si aplicamos simple lógica al poner las piezasjuntas para enfocar el problema caemos a menudoen la sobre simplificación. En la mayor parte de laliteratura sobre administración, la rendición decuentas se da por un hecho, relegada al status deun proceso técnico, burocrático, y rápidamente sepasa al tratamiento de otros temas. En realidad,aunque la rendición de cuentas incluye elementosde proceso, a menudo también abarca una ampliagama de valores, creencias, actitudes y comporta-mientos, los cuales son importantes determinantesde la naturaleza y la fortaleza de los términos de larendición de cuentas.

La Parte I de este libro se centra en la materiade la rendición de cuentas y las cuestiones relacio-nadas de dirección y de control. Identifica los ele-mentos claves de la literatura, tratándolos tambiéncon mayor profundidad, explicando las variadasinterpretaciones que se dan a estos conceptos ycómo están interconectados. Para que el auditorpueda brindar un consejo profesional y un produc-to que sirva al mejoramiento de la rendición decuentas, es importante entender las finas distincio-nes, y algunas veces, las contradicciones asociadascon el tema y con las perspectivas y estrategias quequienes dirigen la organización, las gerencias yotras partes interesadas brindan a sus respectivasrelaciones de rendición de cuentas.

El contexto de la rendición de cuentas es ladirección, otro término que recientemente ha gana-do actualidad. La dirección del sector público –y corporativo– está bajo tensión. Un proceso dedirección ineficaz es una barrera para el desempeñoeficaz de la organización. Una gerencia eficiente y

proclive a rendir cuentas no puede asegurar unbuen desempeño si los responsables de la direcciónde la organización no pueden o no cumplen consus obligaciones apropiadamente.

Tratar el tema de la dirección de las organiza-ciones en esta primera sección del libro no tienecomo propósito proveer una explicación definitiva yexhaustiva del concepto; sino, impartir un sentidode la cultura y características de la dirección. Inten-ta descubrir principios básicos que ayuden al lector aentender el concepto en situaciones diversas.

El Capítulo 1 provee un contexto general,explorando cuestiones conceptuales, ofreciendoejemplos de enfoques filosóficos sobre la materia dedirección. El segundo capítulo trata de la direcciónen ambos sectores –el público y el privado. Descri-be las estructuras de gobierno en Canadá paraproveer dirección y algunas de las limitaciones bajolas que el gobierno opera. Se hace referencia tam-bién a las formas de gobierno en otros países. ElCapítulo 2 también explica las responsabilidades delos directores de las empresas cuyas acciones estánorientadas al público.

El Capítulo 3 examina algunos conceptos entorno a la dirección y la rendición de cuentas, yexplica varios términos que se utilizan en este con-texto.

El Capítulo 4 discute el concepto de la rendi-ción de cuentas. Este debate general trata de dar allector un entendimiento de la teoría y algunas delas cuestiones envueltas en el establecimiento de unrégimen de rendición de cuentas efectivo.

El Capítulo 5 está dirigido al análisis del con-cepto de la responsabilidad ministerial y sus diver-sas interpretaciones. Estos diversos puntos de vistaintroducen al lector a las mínimas cuestiones deesta naturaleza.

El Capítulo 6 describe el proceso de la rendi-ción de cuentas en contextos tales como el sectorprivado, monopolios, y el sector sin fines de lucro.Las diferencias entre los varios regímenes de rendi-

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A4

ción de cuentas demuestra la complejidad en laaplicación del concepto.

Control y controles son el tema del Capítulo 7.Se discuten los enfoques de control de las organiza-ciones de los dos polos, como asimismo la opera-ción de los controles en ciertas circunstancias.

La conclusión de la Parte I enfatiza la impor-tancia del conocimiento de las cuestiones de laacción de dirección y la rendición de cuentas paralos practicantes de auditoría y todos aquéllosinvolucrados en el reporte del desempeño. Con-tiene una lista de preguntas que quien encabezauna vista comprensiva debe ser capaz de contestarrespecto a las acciones de dirección y del procesode rendición de cuentas de su cliente.

El Apéndice utiliza como ejemplo al gobiernode Canadá para ilustrar lo complejo de las cuestio-nes de control y controles, dado que es un gobier-no grande, complejo, bien documentado, y que esobservado y objeto de comentarios considerable-mente más que otros. Asimismo contiene todoslos dilemas que enfrentan otras instituciones en elproceso de rendir cuentas.

P A R T E I – R E N D I C I Ó N D E C U E N T A S 5

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A6

S E C C I Ó N 1

EL CONTEXTO DEL PROCESODE RENDIR CUENTAS –

LA ACCIÓN DE LADIRECCIÓN

P A R T E I – R E N D I C I Ó N D E C U E N T A S 7

LA PALABRA GOBERNABILIDAD PROVIENE DE LA PALABRA

GRIEGA KYBERMAN, QUE SIGNIFICA DIRIGIR EL CURSO DE UN

BARCO, O MANEJAR EL BARCO. LOS ROMANOS SIGUIERON CON

LA PALABRA COMO GUBERNARE Y EVENTUALMENTE CRUZÓ EL

CANAL DE LA MANCHA COMO GOVERNOR. EN FRANCÉS, AL

TIMÓN DE UN BARCO SE LE LLAMA GOUVERNAIL. EN EL

LENGUAJE FAMILIAR DE LOS POLÍTICOS EN ESTADOS UNIDOS,

UNO ESCUCHA OCASIONALMENTE REFERIRSE AL “MANEJO DEL

RUMBO DEL BARCO”, COMO UNA METÁFORA DE LA ACCIÓN DE

GOBERNAR.1

C A P Í T U L O 1

DIRECCIÓN –DEFINICIONES YCUESTIONESRELACIONADAS

Gobernabilidad* es una elegante palabra queresume el concepto de autoridad y control del go-bierno. Recientemente, el término ha aparecido concreciente frecuencia en la literatura de gestión yadministración pública. Es crucial la importanciadel reconocimiento que la administración públicaefectiva y las empresas privadas prósperas han dado ala cuestión de dirección en su actual prominencia.Su reconocimiento ha sido generado en institutos deinvestigación2 y ha causado un mejor entendimientode los conceptos y la revisión de las prácticas dedirección en las organizaciones existentes.

Dependiendo del contexto, la palabra direc-ción puede ser usada para describir una variedad denociones:

• el arte de gobernar: los conceptos y los méto-dos envueltos en la acción de gobierno, (porejemplo parlamentario o presidencial, uni-tario o federal, militar o civil, autoritario ver-sus democrático, en el caso de los gobiernosde las naciones);

• el ejercicio de autoridad: el uso del poder, elproceso de dirigir;

• la estructura de la autoridad: la forma –hieráti-ca, burocrática– en que la dirección tienelugar; y

• la jurisdicción: el área en la cual el cuerpodirectivo tiene autoridad.

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A8

*NDLT Dada la fuerte connotación gubernamental deltérmino ‘gobernabilidad’ en español, en este libro se uti-lizará ‘dirección’ como traducción de governance, intentan-do abarcar así ambos sectores, tanto el público como elprivado.

La definición de dirección más genérica y a lavez detallada, desarrollada por Dr. Duncan Sinclairpara guiar a un centro médico académico es aplica-ble a cualquier cuerpo directivo:

Dirección es el ejercicio de autoridad,guía y control. Puede ser pensado como underecho y una responsabilidad para determi-nar los propósitos y principios bajo los cualesuna organización funcionará y entonces hacerlos arreglos para que sea administrada deacuerdo a ellos. Los propósitos son aquéllosque la organización busca alcanzar; los princi-pios son el contexto, el sistema de valores,dentro de los cuales opera la organización. Ladirección lidia con lo que la organización hade hacer y ésta, en este orden, más enfocadoal planeamiento, estableciendo las metas yobjetivos, y al desarrollo de las políticas queguiarán a la organización y monitorearán suprogreso hacia la implementación de susplanes. Conviniendo que el cuerpo directivotiende confiadamente a la administración efi-caz de la organización, el primer enfoque dela acción de dirección debe ser a largo plazo–la misión de la organización, sus valores, laspolíticas, metas, objetivos y, para las institu-ciones del sector público... en su rendición decuentas bajo los términos de su implícito con-trato social.3

D I R E C C I Ó N V E R S U S

G E R E N C I A

En la elaboración de su definición, DuncanSinclair contrapuso dirección a gerencia:

Dirección es donde se toma el toro porlas astas. Pero dirección es algo diferente degerencia. El cuerpo directivo no puede y nodebe tender a administrar a las organizacionescuyas políticas controla.

Administrar es el acto, arte o manera decontrolar o conducir los asuntos, el uso com-petente de las disponibilidades para alcanzarlos propósitos definidos. Si la dirección tieneque ver con lo que la organización tiene quehacer, la administración o gestión tiene quever con cómo lo hará. La administración ennuestro complicado mundo con todas sus re-glas y regulaciones, requiere de pericia, expe-riencia, y habilidades profesionales sofistica-damente desarrolladas. Es (o debería ser) unaactividad altamente profesional que el cuerpodirectivo tiene que asegurarse esté firmementeen su lugar para servir a las necesidades de laorganización y ejecutar los planes de la mis-ma. Así como el cuerpo directivo no debetratar de administrar a su organización, asítambién los gerentes/administradores nodeben tratar de dirigir a las organizaciones.Los gerentes/administradores deben rendircuentas de sus actos a los cuerpos directivos.6

P A R T E I . C A P Í T U L O 1 . D I R E C C I Ó N – D E F I N I C I O N E S Y C U E S T I O N E S R E L A C I O N A D A S 9

UNA DEFINICIÓN DE DIRECCIÓN

(EN UN CONTEXTO SIN FINES DE LUCRO)

DIRECCIÓN ES EL CUMPLIMIENTO DE UN PAPEL DE PROPIE-

TARIO RESPONSABLE EN NOMBRE DE LA COMUNIDAD A LA QUE

REPRESENTA.4

DEFINICIÓN DE GOBERNABILIDAD

(USADA EN EL BANCO MUNDIAL)

A PARTIR DE UNA DEFINICIÓN GENERAL DE GOBERNABILIDAD-

COMO “EL EJERCICIO DE AUTORIDAD, CONTROL, ADMINISTRA-

CIÓN, PODER DE GOBIERNO,” EL BANCO MUNDIAL HA FOR-

MULADO UNA DEFINICIÓN MÁS RELEVANTE PARA SUS PROPÓSI-

TOS: “LA MANERA EN QUE EL PODER ES EJERCIDO EN LA

ADMINISTRACIÓN DE LA ECONOMÍA Y LOS RECURSOS SOCIALES

DE UN PAÍS PARA EL DESARROLLO”.5

En Canadá, el ejercicio de la autoridad en loshospitales públicos ha alcanzado el debate público.Para clarificar esto citemos el caso de Ontario,donde un comité ministerial sugirió que una nuevalegislación definiera qué significa cuerpo directivo yespecificara la distinción entre dirección y gerencia.El Comité sugirió que en las regulaciones de loshospitales públicos, dirección sea definido como:

El ejercicio de autoridad, guía y controlsobre el hospital por el cuerpo de directoresdel mismo.

La responsabilidad fundamental de ladirección del hospital es asegurarse de queéste cumpla con sus propósitos y principios,su contrato social, sus objetivos para laadministración de cuidados a los pacientes, lacalidad de los programas y los servicios, laintegridad fiscal y la viabilidad a largo plazo.

La responsabilidad de la gerencia esdesarrollar e implementar las estrategias y pro-gramas para alcanzar los principios, propósi-tos, metas y objetivos dados por la dirección.

Hay una zona gris en la separación entreambos, dirección y gerencia. La diferenciaentre los mismos, sin embargo, es que laautoridad de la dirección deriva del hospitalcomo corporación y de la comunidad, mien-tras que la autoridad de la gerencia deriva dela dirección a la cual debe rendir cuentas.

Deben desarrollarse procedimientos quepermitan al hospital como organización y a lacomunidad evaluar la eficacia de la direcciónmisma, y proveer una base para determinar enqué medida el hospital está cumpliendo consu contrato social.7

E S T R U C T U R A S D E D I R E C C I Ó N

La dirección institucionalizada es ejercida através de un cuerpo directivo que tiene el poder deexaminar o dirigir, como un cuerpo de directores,

un cuerpo regulatorio, un gabinete en su papelejecutivo, un consejo municipal, o una asamblealegislativa. La forma que una estructura de direc-ción tome depende de un número de factores.Puede ser establecida, por ejemplo, por la legisla-ción o por tradición. Las estructuras diferentesproducen diferentes organizaciones. De todasmaneras, cómo se desarrollan las cosas dentro deuna estructura de dirección será influenciado por elfactor humano –las personalidades, talentos, ydeseos de la gente partícipe en su diseño.

Michael Atkinson define las estructuras dedirección como:

Las maneras pautadas e informales en lascuales diferentes instituciones y actores inter-actúan dentro de sistemas administrativos ypolíticas particulares para desarrollar objeti-vos, seleccionar medios, enfrentar incertidum-bres y controversias, y fomentar legitimidad yapoyo para esas políticas.8

A L G U N O S C O N C E P T O S

A F I N E S

Para alcanzar un mejor entendimiento de lanaturaleza general de la acción y la estructura dedirección en la práctica, es útil tocar algunos fun-damentos filosóficos claves.

E L G O B I E R N O C I V I L Y L A L I B E R TA D

Muchos de los conceptos del gobierno civilderivan de la teoría de cómo el Estado se relacionacon su población. El gobierno civil está relaciona-do con la libertad civil.9 El contraste es la libertadnatural, la cual implica absoluta libertad para hacerlo que uno quiere. La libertad civil también impli-ca libertad de acción, pero sólo mientras que nochoque con el “bien general” y que no interfieracon la libertad de otro. La libertad política es lalibertad de participar en el gobierno civil, votando,desempeñando un cargo público, y expresando las

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A1 0

opiniones políticas en público.La traducción del concepto gobierno civil (no

electo) en términos sociales y políticos provee labase para la constitución de donde emergen lasleyes de una nación. Emergen también del contratosocial, los pactos, convenios y declaraciones dederechos de los ciudadanos. Permítasenos explorarestas nociones, comenzando con el contrato social.

E L C O N T R AT O S O C I A L

El concepto de contrato social ha sido articu-lado por filósofos tales como Thomas Hobbes,John Locke. Comúnmente el término es asociadoal pensador francés del siglo XVIII, Jean-JacquesRousseau. Él imaginó un Estado con ciudadanoslibres, actuando libremente, cediendo parte de suslibertades en favor del Estado. La democracia par-ticipativa caracterizaría este proceso. En nuestropresente contexto, sin embargo, el término no seaplica a un documento vinculando dos partes a unconjunto de obligaciones, sino más bien a unacuerdo político describiendo las relaciones entre elgobierno o sus mayores instituciones públicas y lacomunidad a la que sirve. El contrato social seconvierte en una promesa, un sobreentendido, unadeclaración, en efecto “un acuerdo no escrito entrela sociedad y quienes buscan servirla”.10

E L PAC T O S O C I A L

La gente en los movimientos laborales puederelacionar la expresión “pacto social” a una variantede un contrato social. Un pacto es un acuerdoentre individuos o grupos; contrato significa esen-cialmente la misma cosa, excepto cuando el térmi-no es usado para describir el documento formalque refleja el pacto.

La palabra pacto tiene la connotación de unacuerdo entre facciones que eligen verse cada unacomo iguales. El término ha sufrido algunas modi-ficaciones en su significado a través del tiempo. A

la dominación del gobierno del Canadá Superior(Upper Canada) por una elite –pequeño grupo depersonas de similares ideologías– al final del siglodiecinueve se le llamó Pacto de Familia; ésa fuetambién la expresión que describía la alianza en loscomienzos del siglo XVIII bajo las reglas de losborbones en Francia y España. Más recientemente,en 1974, el gobierno laborista inglés prometió sub-sidios a los precios, y control de precios y dividen-dos a los sindicatos de comercio a cambio de unaretracción de demandas salariales. Pacto social fueel nombre que se le dio a esta propuesta.

EL PACTO DE MAYFLOWER, CONTRARIAMENTE A LO

QUE A MENUDO SE CREE HOY EN DÍA, NO SUGIERE UN

CONTRATO SOCIAL DE PERSONAS INDEPENDIENTES E

IGUALES CONSTITUYENDO POR CONSENTIMIENTO SU

PROPIO GOBIERNO SOBERANO Y REPRESENTATIVO CON

EL PROPÓSITO DE PROTEGER SUS LIBERTADES Y

PROPIEDADES. EL CONTRATO CELEBRADO ES UNO

FORMALIZADO ENTRE PERSONAS QUE CARACTERIZAN

SU ESTADO COMO EL DE “SUJETOS LEALES”, DE

“NUESTRO TEMIDO LORD SOBERANO, REY JAMES.”

SU PROPÓSITO GUÍA, DECLARARON, FUE DOBLE: “LA

GLORIA DE DIOS” I.E. EL “AVANCE DE LA FE CRIS-

TIANA”, Y “EL HONOR DE NUESTRO REY Y PAÍS.”11

CO N V E N I O S

En los Estados Unidos, la Constitución es amenudo referida como un convenio, el términoproviene de la Biblia y algunas veces se consideraque no es sino otra forma de decir contrato social.Sin embargo, no sólo se ve a la Constitución conun origen intelectual (en el sentido de obteneracuerdo sobre el sistema de gobierno más apropia-do), sino también se le reconoce una inspiraciónespiritual enraizada en una ética religiosa. En estostérminos, se dice que el marco de la Constitución

P A R T E I . C A P Í T U L O 1 . D I R E C C I Ó N – D E F I N I C I O N E S Y C U E S T I O N E S R E L A C I O N A D A S 1 1

ha resultado en un convenio, y no meramente enun contrato social.12

C A R TA D E D E R E C H O S C I U D A D A N O S

En 1991, en el Reino Unido se presentó alParlamento una carta de derechos ciudadanos. Sehizo hincapié en la promesa de elevar la calidad delos servicios públicos y hacerlos receptivos a lasnecesidades de los ciudadanos. Al presentar laCarta, el Primer Ministro John Major fue claroacerca de la intención:

Estaremos introduciendo, por ejemplo,la minimización del tiempo de espera en elhospital público. Requeriremos a todas lasescuelas que reporten a los padres. El ferroca-rril británico será llevado a un nuevo esquemade compensaciones tomando en considera-ción el pobre servicio. Se le dará a aquéllosque regulan la electricidad, agua, gas y teleco-municaciones los mismos poderes fuertes parainsistir en estándares de buen servicio alcliente. Haremos más profundas inspeccionesy auditorías, orientadas más íntimamente aldesempeño, y a proveer a los ciudadanos conmayor y mejor información.13

En la mente del primer ministro, la carta noestaba limitada a mejorar la calidad del servicio:“La Carta de derechos ciudadanos está orientada adar más poder a los ciudadanos”, insistiendo, sinembargo, en que los ciudadanos tienen tantoresponsabilidades –como padres, como contribu-yentes– como derechos. Hay cuatro temas en laCarta: calidad, libre elección, estándares y valoreconómico. El espíritu de la Carta, que abarcatodo el servicio público, está presente en la mismaa través de la mención de una gran cantidad deagencias gubernamentales. Estas declaracionespúblicas en general hacen promesas, expresandeseos, los derechos de los ciudadanos, pero algu-

nas de ellas incluyen el papel y obligaciones de esosciudadanos. Por ejemplo, la Carta de los buscadoresde trabajo insiste en que la gente que solicita trabajoatienda a las entrevistas con puntualidad.

Acabar el lazo que representa la acción derendir cuentas bajo el contrato social o acuerdo, noes un paso fácil de dar, ya que comúnmente depen-de de un acuerdo entre el gobierno y el gobernado,o sea la población en general. Esta última no pue-de organizarse efectivamente para representarse a símisma y negociar con igual cohesión y consisten-cia. Sin embargo, bien puede ser que los términosde la Carta de derechos ciudadanos del ReinoUnido, sean tales que posibiliten una reparaciónpara un mal o un incumplimiento por parte de laautoridad gubernamental competente.

R E N D I C I Ó N D E C U E N T A S , I N F O R M E D E R E N D I M I E N T O , A U D I T O R Í A C O M P R E N S I V A - U N A P E R S P E C T I V A I N T E G R A D A1 2

EL LENGUAJE DE LA DEMOCRACIA

¿CUÁL ES LA GENIALIDAD DE LA DEMOCRACIA, SEÑOR?

PERMÍTAME LEER LA CLÁUSULA DE LA CARTA DE DERECHOS

DE VIRGINIA (BILL OF RIGHTS OF VIRGINIA), QUE SE REFIERE

A ESTO: 3D CL. “ESTE GOBIERNO ES O DEBERÍA SER INSTITUI-

DO PARA EL BENEFICIO COMÚN, PROTECCIÓN, Y SEGURIDAD

DEL PUEBLO, NACIÓN O COMUNIDAD:

DE TODOS LOS DIVERSOS MODOS Y FORMAS DE GOBIERNO, LA

MEJOR ES AQUÉLLA QUE PRODUCE EL MAYOR GRADO DE ALE-

GRÍA Y SEGURIDAD, Y QUE MÁS EFECTIVA Y SEGURAMENTE

RESPONDE A SUS PROPÓSITOS, CONTRA EL PELIGRO DE UNA

MALA ADMINISTRACIÓN, Y QUE CUANDO UN GOBIERNO SEA

ENCONTRADO INADECUADO, O CONTRARIO A ESTOS PROPÓSI-

TOS, LA MAYORÍA DE LA COMUNIDAD TENGA EL DERECHO

INDUBITABLE, INALIENABLE E IRRENUNCIABLE DE REFORMARLO,

ALTERARLO, ABOLIRLO DE LA MANERA QUE SEA JUZGADA MÁS

CONDUCENTE PARA EL BIENESTAR PÚBLICO.”

ÉSTE, SEÑOR, ES EL LENGUAJE DE LA DEMOCRACIA: LA MAYO-

RÍA DE LA COMUNIDAD TIENE EL DERECHO A MODIFICAR SU

GOBIERNO CUANDO ENCUENTRE QUE ÉSTE ES OPRESIVO.14

P A T R I C K H E N R Y , 1 7 8 8

La promesa hecha por el partido político quees exitoso en una elección es una carta informal–un compromiso de hacer ciertas cosas cuando estéen el gobierno. Si los ciudadanos piensan que elgobierno no ha dado cumplimiento a su compro-miso, deben esperar hasta la próxima elección paramostrar su descontento.

D E M O C R A C I A

La democracia es una forma de gobierno quereconoce el derecho de todos los miembros de lasociedad a influir en las decisiones políticas, ya seadirecta o indirectamente.

En la democracia directa, el poder es ejercidodirectamente por el pueblo: claramente, esto essólo posible cuando la población es muy pequeña.En las democracias representativas, que es la formade las democracias modernas, las decisiones políti-cas son tomadas por los ciudadanos elegidos por elpueblo para ser sus representantes. La institucióncentral de una democracia moderna es la legislaturade representantes donde las decisiones se tomanpor mayoría de votos. Las características de estetipo de democracia son elecciones regulares, libreelección de candidatos, sufragio universal, libertadpara organizar partidos políticos rivales, indepen-dencia del poder judicial, libertad de expresión, li-bertad de prensa, y respeto por las libertades civilesy los derechos de la minoría.

L A N A T U R A L E Z A D E U N A

C O N S T I T U C I Ó N

Una constitución define los valores y reglasfundamentales de una sociedad.

Una constitución es a menudo concebidacomo una carta, una declaración o un texto resal-tando la naturaleza de un gobierno o una organiza-ción. La constitución de un país especifica comoserá compartida por el pueblo, los cuerpos ejecuti-vos y legislativos, la justicia. Tiene precedencia

legal sobre todas las otras leyes de la nación. Es labase legal usada para interpretar todas las otrasleyes.

No todos los países tienen constitucionesescritas. Gran Bretaña es un ejemplo sobresalientede países con constituciones no escritas. Sin em-bargo, no es escrita en el sentido que no existe undocumento único que pueda ser llamado constitu-ción:

En efecto, existen varias leyes de signifi-cado constitucional y hay un gran cuerpo deescritos estrictamente constitucionales en loscuales los estudiantes y abogados discuten có-mo es la constitución, y cómo ellos entiendenque debería ser. Sin embargo es cierto, queun número importante de prácticas constitu-cionales se siguen con rigidez aunque no haynada más que convenios sociales. El hecho deque Gran Bretaña no tenga una constituciónescrita no tiene una gran significancia para laacción de gobierno y para la política. Una

P A R T E I . C A P Í T U L O 1 . D I R E C C I Ó N – D E F I N I C I O N E S Y C U E S T I O N E S R E L A C I O N A D A S 1 3

LA ESENCIA DE UNA CONSTITUCIÓN

[A UNA CONSTITUCIÓN] LE CONCIERNE LO QUE SE HACE PARA

DOTAR A LA SOCIEDAD DE UNA ESTRUCTURA ADECUADA, UN

CUERPO VIVIENTE, ESO QUE BRINDARÁN LA ACCIÓN POLÍTICA

CON LA CUAL LA SOCIEDAD SERÁ CAPAZ DE SER CONDUCIDA

EFICIENTE Y EFICAZMENTE. MAQUINARIA, SÍ. PERO TAMBIÉN

DEBE PENSARSE EN LA DOCTRINA, EN ENSEÑANZA, EN

NOCIONES CONVENCIONALES. ¿CÓMO LA SOCIEDAD CONCIBE

A SU GOBIERNO, CÓMO LO TRATA, QUÉ HACE PARA MEJORAR-

LO? ¿QUÉ CAMBIOS SON POSIBLES, QUÉ REFORMAS?15

LA CONSTITUCIÓN DE UNA ORGANIZACIÓN ES SU ESTRUCTU-

RA NORMATIVA FUNDAMENTAL… UN CONJUNTO DE ACUER-

DOS Y SOBREENTENDIDOS QUE DEFINEN LOS LÍMITES Y METAS

DE UN GRUPO (COLECTIVIDAD) ASÍ COMO TAMBIÉN LOS