Responsabilidad Adm

29

1.1. Marco conceptual ¿En qué consiste la responsabilidad por la función pública? Consiste en la aptitud e idoneidad para responder por los actos u omisiones en el ejercicio de la función pública, desde la óptica del Control Gubernamental. La responsabilidad por el ejercicio de la función pública nace del mandato que la sociedad otorga a los poderes del Estado para que, en su representación, administren los recursos públicos persiguiendo el bien común y el interés público. La función pública desde el punto de vista de la responsabilidad, tiene una concepción basada en el mandato, es decir que los administradores de los órganos y reparticiones del Estado, deben rendir cuentas por el manejo de los recursos que les han sido confiados por la sociedad. De acuerdo con el enfoque tradicional de responsabilidad, el servidor público descargaba por completo su responsabilidad si demostraba haber utilizado los recursos que le fueron confiados con apego a la normatividad vigente, al margen de los resultados obtenidos. La concepción moderna de responsabilidad por la función pública establece que el servidor público debe responder por los objetivos a los que se destinaron los recursos públicos, como también por la forma y los resultados de su aplicación. En consecuencia, la responsabilidad de los servidores públicos no se limita al cumplimiento de la legalidad, sino al logro de objetivos y resultados que la Sociedad espera de su gestión. Asimismo, todos los servidores públicos son responsables de los informes y documentos que suscriban y del ejercicio de su profesión. En el caso de los profesionales abogados, encargados del patrocinio legal del Sector Público, serán responsables cuando la tramitación de la causa la realicen con vicios procedimentales o cuando los recursos se declaren improcedentes por aspectos formales. ¿Qué se entiende por acción y omisión? Acción es el efecto o resultado de hacer. Jurídicamente es la facultad legal de ejercitar una potestad. Omisión es la abstención de hacer lo que señalan las obligaciones establecidas en el ordenamiento jurídico que regula el ejercicio de la función pública. ¿A quién se denomina servidor público? Se denomina servidor público a los dignatarios, funcionarios y toda otra persona que preste servicios en relación de dependencia con Responsabilidad por la Función Pública 2

description

LEY SAFCO RESUMEN

Transcript of Responsabilidad Adm

1.1. Marco conceptual

¿En qué consiste la responsabilidad por la función pública?

Consiste en la aptitud e idoneidad para responder por los actos u omisiones en el ejercicio de la función pública, desde la óptica del Control Gubernamental. La responsabilidad por el ejercicio de la función pública nace del mandato que la sociedad otorga a los poderes del Estado para que, en su representación, administren los recursos públicos persiguiendo el bien común y el interés público. La función pública desde el punto de vista de la responsabilidad, tiene una concepción basada en el mandato, es decir que los administradores de los órganos y reparticiones del Estado, deben rendir cuentas por el manejo de los recursos que les han sido confiados por la sociedad.

De acuerdo con el enfoque tradicional de responsabilidad, el servidor público descargaba por completo su responsabilidad si demostraba haber utilizado los recursos que le fueron confiados con apego a la normatividad vigente, al margen de los resultados obtenidos. La concepción moderna de responsabilidad por la función pública establece que el servidor público debe responder por los objetivos a los que se destinaron los recursos públicos, como también por la forma y los resultados de su aplicación. En consecuencia, la responsabilidad de los servidores públicos no se limita al cumplimiento de la legalidad, sino al logro de objetivos y resultados que la Sociedad espera de su gestión.

Asimismo, todos los servidores públicos son responsables de los informes y documentos que suscriban y del ejercicio de su profesión. En el caso de los profesionales abogados, encargados del patrocinio legal del Sector Público, serán responsables cuando la tramitación de la causa la realicen con vicios procedimentales o cuando los recursos se declaren improcedentes por aspectos formales.

¿Qué se entiende por acción y omisión?

Acción es el efecto o resultado de hacer. Jurídicamente es la facultad legal de ejercitar una potestad. Omisión es la abstención de hacer lo que señalan las obligaciones establecidas en el ordenamiento jurídico que regula el ejercicio de la función pública.

¿A quién se denomina servidor público?

Se denomina servidor público a los dignatarios, funcionarios y toda otra persona que preste servicios en relación de dependencia con autoridades estatales, independientemente de la fuente de su remuneración.

¿Ante quién responden los servidores públicos en el ejercicio de sus funciones?

Todos ante sus superiores jerárquicos hasta el máximo ejecutivo.

Los máximos ejecutivos ante las autoridades de las entidades que ejercen tuición hasta la cabeza de sector.

Las autoridades del poder ejecutivo y de las entidades autónomas, de acuerdo a disposiciones legales, ante el Poder Legislativo, Consejos Departamentales, Concejos Municipales o la máxima representación universitaria, según corresponda.

Responsabilidad por la Función Pública 2

Todos ellos ante la sociedad.

¿Quiénes

son sujetos de responsabilidad por la función pública?

Los servidores públicos, los ex-servidores públicos y las personas individuales y colectivas.

¿En que consiste el principio de licitud?

Consiste en una previsión legal que establece que todos los actos de los servidores públicos son lícitos mientras no se demuestre lo contrario. A este efecto, para que un acto operativo o administrativo sea considerado lícito, debe reunir los requisitos de legalidad, ética y transparencia.

¿Qué obligación existe sobre la información para el control externo posterior?

Todo servidor público o ex-servidor público está en la obligación de exhibir la documentación o información para el examen de auditoría interna o externa. Las personas privadas con relaciones contractuales con el Estado sujetas al control posterior, deben mostrar la documentación o información pertinente. Para fines de control posterior, las autoridades de las entidades del Sector Público, deben asegurar que los ex-servidores tengan acceso a la documentación requerida.

¿En qué casos procede la exención de responsabilidad?

La exención de responsabilidades ejecutiva, administrativa y civil procederá cuando se pruebe que la decisión gerencial hubiese sido tomada en procura de mayor beneficio y en resguardo de los bienes de la entidad, considerando los riesgos propios de cada operación y las circunstancias imperantes en el momento de la decisión; o cuando situaciones de fuerza mayor incidieron en el resultado final de la operación.

La exención de las responsabilidades ejecutiva, administrativa y civil, implica reconocer que:

En muchos casos la normatividad es insuficiente para orientar la toma de decisiones favorables y beneficiosas.

Las decisiones públicas se encuentran influidas por variables externas de una realidad determinada.

Las decisiones públicas tienen riesgos y que en algunos casos los servidores públicos pueden adoptar acciones que no tengan concordancia con los resultados programados.

Existen factores ajenos a la voluntad del servidor público que pueden modificar y hasta contradecir el fin que se quería lograr.

¿En qué consiste el principio de prueba de las decisiones gerenciales?

Para sustentar la exención de responsabilidades, el servidor público, en forma previa, paralela o inmediatamente después de tomar la decisión, debe presentar

3 Responsabilidad por la Función Pública

a su superior jerárquico, a los máximos ejecutivos de su entidad y a las autoridades de la entidad que ejerce tuición, un informe que justifique y demuestre que la decisión fue tomada:

Para lograr mayor beneficio o resguardo de los bienes de la entidad, considerando los riesgos propios de cada operación.

Como solución o alternativa que a su juicio ofrece más posibilidades de resultados positivos netos bajo las circunstancias imperantes y razonablemente previsibles.

Para neutralizar los efectos de situaciones de fuerza mayor dentro de lo razonablemente posible.

También constituye principio de prueba los casos en que los resultados fueron determinados por cambios drásticos en las circunstancias o por causas de fuerza mayor, posteriores a la decisión tomada.

1.2. Marco normativo

El marco normativo de la responsabilidad por la función pública, está conformado esencialmente, por:

Ley N° 1178, de Administración y Control Gubernamentales de 20/07/90.

D.S. N° 23318-A, Reglamento de la Responsabilidad por la Función Pública de 3/11/92.

D.S. N° 26237, modificatorio al D.S. 23318-A de 29/06/01.

D.S. N° 26319, Reglamento de Recursos para la Carrera Administrativa de 15/09/01.

D.S. N° 23215, Reglamento para el Ejercicio de las Atribuciones de la Contraloría General de la República de 22/07/92.

Los instrumentos normativos señalados, son los que regulan básicamente los diferentes tipos de responsabilidad, debiéndose sin embargo, tomar en cuenta otras disposiciones específicas como son: Código de Procedimiento Penal, Código Penal, Código Civil, las que se aplican de manera complementaria a lo señalado anteriormente.

Responsabilidad por la Función Pública 4

Auto evaluaciónPreguntas

Compruebe cuanto aprendió sobre el marco conceptual y normativo de la responsabilidad por la función pública

Responda las preguntas de la columna izquierda, marcando la respuesta correcta con un círculo

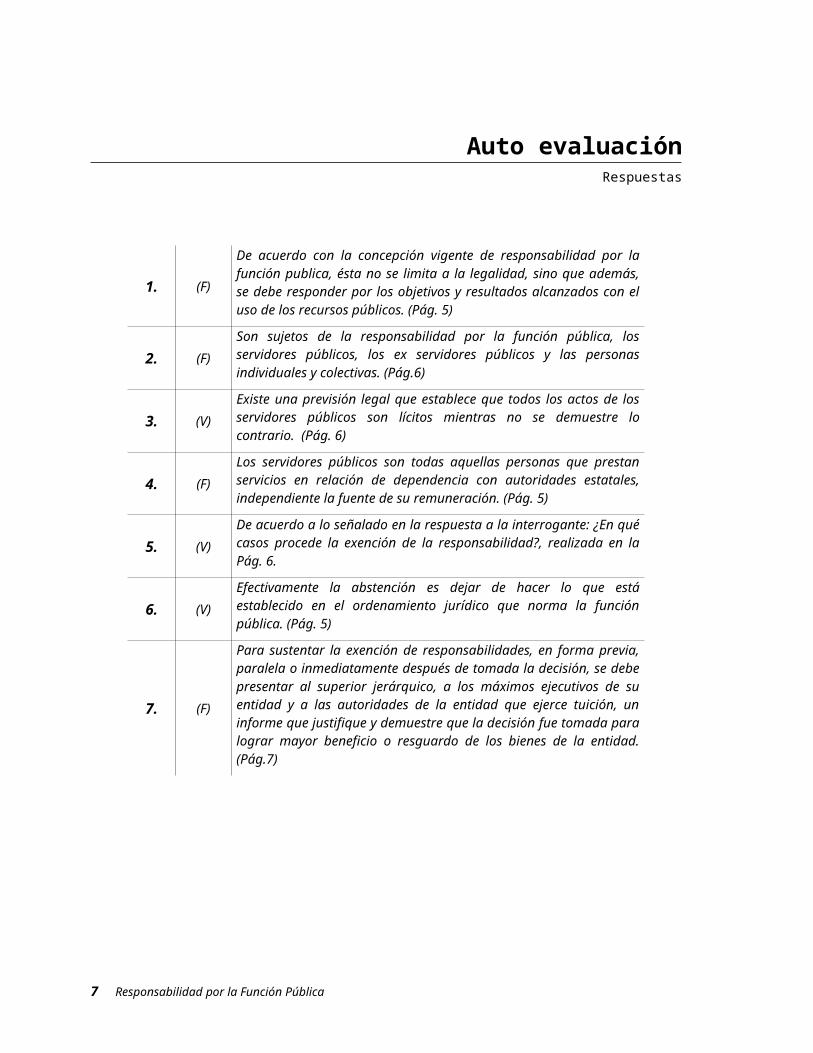

1.La responsabilidad por la función pública, se limita al cumplimiento de la normativa vigente. (V) (F)

2.Son sujetos de responsabilidad por la función pública solamente los servidores públicos. (V) (F)

3.Se presume la licitud de las operaciones y actividades realizadas por todo servidor público, mientras no se demuestre lo contrario.

(V) (F)

4.

Se denomina servidor público, a los dignatarios, funcionarios y a toda persona que preste servicios en relación de dependencia con autoridades estatales, siempre que su remuneración sea cubierta por fondos del Tesoro General de la Nación.

(V) (F)

5.

Existe exención de responsabilidad ejecutiva, administrativa y civil cuando se prueba que la decisión gerencial fue tomada en procura de mayor beneficio y en resguardo de los bienes de la entidad.

(V) (F)

6.La omisión es la abstención de hacer lo que señala el ordenamiento jurídico que regula el ejercicio de la función pública.

(V) (F)

7.La exención de responsabilidad es automática, luego de haber tomado la decisión gerencial. (V) (F)

5 Responsabilidad por la Función Pública

Auto evaluaciónRespuestas

1. (F)

De acuerdo con la concepción vigente de responsabilidad por la función publica, ésta no se limita a la legalidad, sino que además, se debe responder por los objetivos y resultados alcanzados con el uso de los recursos públicos. (Pág. 5)

2. (F)

Son sujetos de la responsabilidad por la función pública, los servidores públicos, los ex servidores públicos y las personas individuales y colectivas. (Pág.6)

3. (V)

Existe una previsión legal que establece que todos los actos de los servidores públicos son lícitos mientras no se demuestre lo contrario. (Pág. 6)

4. (F)

Los servidores públicos son todas aquellas personas que prestan servicios en relación de dependencia con autoridades estatales, independiente la fuente de su remuneración. (Pág. 5)

5. (V)

De acuerdo a lo señalado en la respuesta a la interrogante: ¿En qué casos procede la exención de la responsabilidad?, realizada en la Pág. 6.

6. (V)

Efectivamente la abstención es dejar de hacer lo que está establecido en el ordenamiento jurídico que norma la función pública. (Pág. 5)

7. (F)

Para sustentar la exención de responsabilidades, en forma previa, paralela o inmediatamente después de tomada la decisión, se debe presentar al superior jerárquico, a los máximos ejecutivos de su entidad y a las autoridades de la entidad que ejerce tuición, un informe que justifique y demuestre que la decisión fue tomada para lograr mayor beneficio o resguardo de los bienes de la entidad. (Pág.7)

Responsabilidad por la Función Pública 6

2.Tipos de

Responsabilidades previstas por la Ley N°

1178

La Ley N° 1178, de Administración y Control Gubernamentales, establece los siguientes tipos de responsabilidad:

Ejecutiva

Administrativa

Civil

Penal

Responsabilidad por la Función Pública 8

2.1. Responsabilidad Ejecutiva

2.1.1. Características de la responsabilidad ejecutiva

¿Cuál es la naturaleza de la responsabilidad ejecutiva?

La responsabilidad ejecutiva emerge de una gestión deficiente o negligente así como del incumplimiento de mandatos expresamente señalados en la ley (artículos 30 de la Ley N° 1178 y 34 del Reglamento aprobado por Decreto Supremo N° 23318-A).

¿Cuáles son las causales para la determinación de la responsabilidad ejecutiva?

Falta de rendición de cuentas de los objetivos a los que se destinaron los recursos públicos, así como de la forma y resultados de su aplicación.

Falta de implantación de los sistemas de administración y control interno.

Falta de remisión de información a la Contraloría General de la República sobre contratos suscritos por la entidad.

Falta de remisión de los estados financieros a la Contaduría General del Estado.

Falta de respeto a la independencia de las unidades de auditoría interna.

Gestión deficiente o negligente.

¿Cuándo una gestión es considerada deficiente o negligente?

Una gestión es considerada deficiente o negligente cuando:

No se realiza una continua evaluación y mejora de los sistemas operativos, de administración, de contabilidad e información gerencial, control interno incluyendo auditoría interna y asesoría legal.

No se realiza una continua evaluación técnica del personal

La gestión no es transparente.

Las estrategias, políticas, planes y programas de la entidad no se ajustan oportunamente conforme a los resultados y problemas indicados por el sistema de información o no sean concordantes con los lineamientos fundamentales establecidos por la entidad cabeza de sector.

No se logren resultados razonables en términos de eficacia, economía y eficiencia.

¿Quiénes son sujetos de responsabilidad ejecutiva?

9 Responsabilidad por la Función Pública

El máximo ejecutivo, en su condición de titular o personero de más alta jerarquía de cada entidad del sector público,

La dirección colegiada, si la hubiere,

Los ex ejecutivos y ex directores,

¿Cuál es el plazo de prescripción de la responsabilidad ejecutiva?

La responsabilidad ejecutiva prescribe a los dos años de concluida la gestión del máximo ejecutivo.

2.1.2. Particularidades del dictamen de responsabilidad ejecutiva.

¿Qué autoridad está facultada para emitir el dictamen de responsabilidad ejecutiva?

El Contralor General de la República es la única autoridad facultada para dictaminar la responsabilidad ejecutiva.

¿Cuáles son las finalidades del dictamen de responsabilidad ejecutiva?

Fortalecer la capacidad gerencial del nivel superior encargado de la ejecución de estrategias, políticas, planes y programas de gobierno.

Promover la transparencia.

Lograr que el personal jerárquico responda públicamente por los beneficios obtenidos para la sociedad.

¿En qué se fundamenta el dictamen de responsabilidad ejecutiva?

En uno o más informes de auditoría que demuestren que:

El principal ejecutivo no ha rendido cuentas de los objetivos a los que se destinaron los recursos públicos, así como de la forma y resultados de su aplicación.

No se han establecido o no funcionan adecuadamente los sistemas de operación, administración, información y control interno o la unidad legal.

La entidad no ha enviado a la Contraloría copia de sus contratos y la documentación sustentatoria correspondiente.

No se ha enviado a la entidad que ejerce tuición y a al Contaduría General del Estado o no se ha puesto a disposición de la Contraloría General de la República los estados financieros de la gestión anterior.

La máxima autoridad colegiada si la hubiere o los ejecutivos superiores de la entidad no han respetado la independencia de la unidad de auditoría interna.

Responsabilidad por la Función Pública 10

La gestión ejecutiva ha sido deficiente o negligente.

¿Cuáles son las características del dictamen?

Es una opinión técnica jurídica emitida por el Contralor General de la República.

Contiene recomendaciones de suspensión o destitución del principal ejecutivo o en su caso de la dirección colegiada. Por consiguiente, no procede ningún recurso legal impugnatorio.

¿A quiénes se notifica el dictamen?

Al ejecutivo o directores responsabilizados.

Al superior jerárquico de la dirección colegiada, si la hubiera y no estuviera involucrada.

A la máxima autoridad de la entidad que ejerce tuición.

¿Quiénes pueden solicitar aclaración o ampliación del dictamen?

El ejecutivo responsabilizado, la dirección colegiada si la hubiera y la máxima autoridad de la entidad que ejerce tuición, en el plazo perentorio de cinco días hábiles desde la entrega del dictamen, mediante oficio fundamentado dirigido al Contralor General de la República, quién se pronunciará en el plazo de diez días hábiles.

¿La no aplicación de las recomendaciones del dictamen, debe ser fundamentada?

La dirección colegiada, si existiera, sin participación del ejecutivo o directores comprometidos, o la autoridad superior del ente que ejerce tuición debe fundamentar dentro de los diez días hábiles siguientes a la recepción del dictamen, las razones por las cuales no aplicará las recomendaciones.

¿A quiénes se informa sobre el dictamen de responsabilidad ejecutiva y sus antecedentes?

El Contralor General de la República informará al Presidente de la República y a las Comisiones respectivas del H. Congreso Nacional. Adjuntará igualmente los antecedentes referidos a la fundamentación recibida para no aplicar las recomendaciones.

¿Qué sanciones recomienda el dictamen de responsabilidad ejecutiva?

La suspensión o destitución del principal ejecutivo y, si fuere el caso, de la dirección colegiada, sin perjuicio de la responsabilidad civil o penal a que hubiere lugar.

Si la autoridad competente impone sanción como consecuencia de un dictamen de responsabilidad ejecutiva, debe informar inmediatamente al Contralor General de la República. Cuando la sanción fuese de suspensión ésta será sin goce de haberes.

11 Responsabilidad por la Función Pública

2.2. Responsabilidad Administrativa

2.2.1. Características de la responsabilidad administrativa

¿Cuál es la naturaleza de la responsabilidad administrativa?

La responsabilidad es administrativa cuando el servidor público en el ejercicio de sus funciones incurre en una acción u omisión que contraviene el ordenamiento jurídico administrativo y las normas que regulan la conducta funcionaria. Por tanto es de naturaleza exclusivamente disciplinaria.

¿Qué significa contravención?

Es la falta que se comete al no cumplir lo ordenado, es una trasgresión de las normas cuando se obra en contra de ella o en fraude de la misma.

¿Cómo está constituido el ordenamiento jurídico administrativo?

Por disposiciones legales atinentes a la Administración Pública y vigentes en el país al momento en que se realizó el acto u omisión. Como ser la Constitución Política del Estado, las leyes, y las disposiciones reglamentarias que emanan del Poder Ejecutivo: decretos supremos, resoluciones supremas, resoluciones multiministeriales, biministeriales, ministeriales y administrativas.

¿Cuáles son las “Normas que regulan la conducta funcionaria”?

Estas normas son de carácter general y específico.

Las normas generales están constituidas por:

a) El Estatuto del Funcionario Público y disposiciones conexas,

b) Las previstas en las leyes,

c) Las normas dictadas por el órgano rector competente o las entidades cabeza de sector,

d) Las que se aplican para el ejercicio de las profesiones en el Sector Público,

e) Los códigos de ética (según Art. 13 del Estatuto del Funcionario Público),

f) Los códigos y reglamentos de ética profesional, en lo que no contradiga a los anteriores.

Las normas específicas son las establecidas por cada entidad, que en ningún caso deberán contravenir las normas generales, como ser:

a) Reglamentos específicos de los Sistemas de Administración de la Ley N°1178,

b) Manuales de funciones,

Responsabilidad por la Función Pública 12

c) Reglamentos internos,

d) Instructivos, circulares, memorandums.

Ejemplo: La contratación de bienes sin seguir los procedimientos establecidos en el Reglamento Específico del Sistema de Administración de Bienes y Servicios de la entidad pública, constituye una omisión del ordenamiento normativo sobre esta materia.

¿Quiénes son sujetos de responsabilidad administrativa?

Los servidores públicos, y también los ex-servidores públicos a efecto de dejar constancia y registro de su responsabilidad.

¿Cómo se determina la responsabilidad administrativa?

Por proceso interno que se lleva a cabo en la entidad. El proceso interno es un procedimiento administrativo que se inicia por:

Denuncia

De oficio

Dictamen de responsabilidad administrativa

¿Cuál es el plazo de prescripción de la responsabilidad administrativa?

La responsabilidad administrativa prescribe a los dos años de cometida la contravención, tanto para servidores como para ex servidores públicos. Este plazo se interrumpe con el inicio de un proceso interno.

La prescripción deberá ser necesariamente invocada por el servidor público que pretende beneficiarse de ella y pronunciada expresamente por la autoridad legal competente.

¿Cuáles son las sanciones previstas?

Multa hasta un 20 por ciento de la remuneración mensual,

Suspensión hasta un máximo de 30 días o

Destitución.

2.2.2. Procesos administrativos internos

¿Cuál es el marco normativo de los procesos administrativos internos?

El trámite de los procesos administrativos internos, se encuentra regulado por el Reglamento de la Responsabilidad por la Función Pública, aprobado por Decreto Supremo N° 23318-A. Sin embargo, debe tomarse en cuenta que el citado Decreto Supremo fue modificado por el Decreto Supremo N° 26237 de 29 de junio de 2001, en varios de sus artículos. Adicionalmente, debe considerarse el Reglamento de los Recursos de Revocatoria y Jerárquicos para la Carrera Administrativa,

13 Responsabilidad por la Función Pública

emitido por la Superintendencia del Servicio Civil y aprobado mediante Decreto Supremo N°26319 en fecha 15 de septiembre de 2001.

¿Continúan los tribunales administrativos como instancia de apelación?

No, entre las modificaciones substanciales que incorporó el Reglamento de los Recursos de Revocatoria y Jerárquicos para la Carrera Administrativa destaca la desaparición de los Tribunales Administrativos como instancia de apelación en los procesos administrativos internos, surgiendo en su lugar la figura del Superintendente del Servicio Civil con competencia para conocer y resolver los Recursos jerárquicos que se interpongan contra las resoluciones que resuelvan los Recursos de Revocatoria.

¿Cuáles son las etapas de un proceso administrativo interno?

Un proceso administrativo interno, que se inicia por denuncia, de oficio o en base a un dictamen, se desarrolla a través de dos etapas:

Etapa Sumarial, a cargo de una autoridad sumariante

Etapa de Impugnación, que a su vez se constituye por los Recursos de Revocatoria y Jerárquico.

¿Cuándo y quién designa a la autoridad sumariante?

En la primera semana hábil del año por el máximo ejecutivo.

¿Cuáles son los plazos para la etapa sumarial?

Los plazos de la etapa sumarial, en síntesis, son:

Una vez conocido el hecho o recibida la denuncia, la Autoridad Sumariante tiene el plazo de 3 días para disponer el inicio del proceso o para determinar el archivo de obrados cuando considere que no existen suficientes elementos que justifiquen el proceso administrativo interno.

En caso que la Autoridad Sumariante decida el inicio de un proceso administrativo interno, deberá hacer conocer a las partes su decisión a través de la correspondiente citación, a cuyo efecto fijará un plazo de prueba común a las partes de 10 días.

Vencido el plazo de prueba, la Autoridad Sumariante tiene el plazo de 5 días para dictar resolución, pronunciándose de manera expresa y puntual sobre los fundamentos de hecho y derecho, así como sobre las pruebas aportadas y producidas durante la fase probatoria.

La resolución emitida por la Autoridad Sumariante podrá declarar que no existe responsabilidad administrativa por parte del servidor o ex servidor público procesado o, en su caso, determinará la existencia de responsabilidad administrativa estableciendo la sanción que corresponda, la misma que puede ser de multa, suspensión o destitución, según la gravedad del caso.

Responsabilidad por la Función Pública 14

Una vez conocida la resolución del sumariante por las partes a través de la correspondiente notificación, queda agotada la Etapa Sumarial y abierta la Etapa de Impugnación, pudiendo las partes hacer uso, según su orden, de los recursos de revocatoria y jerárquico.

¿Cuáles son los plazos para el recurso de revocatoria?

El recurso de revocatoria se plantea siempre ante la misma autoridad que dictó la resolución; vale decir, ante la Autoridad Sumariante, a cuyo efecto, el recurrente tendrá el plazo de 4 días computable a partir de la fecha en que se dictó la resolución.

El recurso de revocatoria deberá ser conocido y resuelto por la Autoridad Sumariante, quién tiene el plazo de 1 día para disponer la apertura del plazo probatorio, fijando el plazo probatorio en 4 días.

Vencido el plazo probatorio de 4 días, la Autoridad Sumariante deberá dictar en el plazo de 8 días, ratificando, revocando, anulando obrados o desestimando el recurso cuando este fuera interpuesto fuera de plazo, sin cumplir los requisitos de forma o los requisitos de procedencia para este recurso.

Debe tomarse en cuenta que para el eventual caso de que la Autoridad Sumariante no resuelva el recurso dentro del plazo previsto, se aplicará el silencio administrativo negativo; vale decir, que se entenderá que la Autoridad Sumariante ha denegado el recurso, quedando abierta la posibilidad de que el afectado pueda hacer uso del recurso jerárquico.

¿Cuáles son los plazos para el recurso jerárquico?

El Recurso Jerárquico deberá ser interpuesto por el recurrente en el plazo de 5 días computable a partir de la fecha de la resolución que resuelva el Recurso de Revocatoria o el vencimiento del plazo previsto para el recurso en caso de que la Autoridad Sumariante no hubiera emitido resolución.

Este recurso se interpondrá ante la Autoridad Sumariante a efecto de que sea elevado en el plazo de 2 días ante el Superintendente del Servicio Civil, quien de acuerdo con el Reglamento de Recursos de Revocatoria y Jerárquicos para los funcionarios de Carrera Administrativa, aprobado por Decreto Supremo N° 26319, es la autoridad competente para resolver en última instancia la etapa de impugnación.

Una vez elevado el recurso y sus antecedentes ante el Superintendente del Servicio Civil, esta autoridad tiene el plazo de 2 días para decretar la admisión y la apertura del plazo probatorio; el plazo probatorio será fijado en 6 días y una vez vencido, el Superintendente del Servicio Civil deberá emitir resolución en el plazo de 30 días, aplicándose también para el caso de que esta autoridad no emita resolución en el plazo establecido, el silencio administrativo negativo; lo que significa que el recurso fue denegado.

15 Responsabilidad por la Función Pública

Importante: Los plazos señalados se entenderán siempre como días hábiles administrativos, de acuerdo a la etapa o instancia en la que se tramite el proceso administrativo interno o recursos previstos.

¿Agotada la vía administrativa puede recurrirse a la vía judicial?

La resolución emitida por el Superintendente del Servicio Civil señala el momento en que se agota la vía administrativa, quedando abierta la posibilidad para que los afectados con la resolución o la omisión del Superintendente del Servicio Civil puedan hacer valer sus derechos en la vía judicial a través del proceso contencioso administrativo, que se tramita directamente ante la Corte Suprema de Justicia con sede en la ciudad de Sucre.

¿Existe un régimen diferenciado en la tramitación de procesos administrativos internos?

Si, debido a la etapa de transición hasta que se implante de manera definitiva el Sistema de Carrera Administrativa en nuestro país, existe un régimen diferenciado en la tramitación de procesos administrativos internos, en lo que concierne a la etapa de impugnación, que se constituye por los recursos de revocatoria y jerárquico.

La Ley N° 2027 del Estatuto del Funcionario Público establece cinco clases de funcionarios públicos; a saber:

Funcionarios electos.

Funcionarios designados.

Funcionarios de libre nombramiento.

Funcionarios de Carrera Administrativa.

Funcionarios Provisorios.

Los procesos administrativos que se incoen en contra de Funcionarios Provisorios, deberán tramitarse de acuerdo con lo previsto en el Decreto Supremo N° 26237, modificatorio del Reglamento de la Responsabilidad por la Función Pública, aprobado por Decreto Supremo N° 23318-A; en tanto que los procesos administrativos que se tramiten en contra de Funcionarios de Carrera Administrativa deberán regirse por lo dispuesto en el Reglamento de los Recursos de Revocatoria y Jerárquicos para la Carrera Administrativa, aprobado por Decreto Supremo N° 26319.

2.2.3. Procesamiento de autoridades superiores, abogados y auditores

¿Cómo se resuelven los casos de posible responsabilidad administrativa de autoridades superiores, abogados y auditores internos de una entidad?

Las denuncias, informes de auditoría y dictámenes de responsabilidad administrativa que involucren al máximo ejecutivo, los miembros de un directorio, los abogados o auditores internos de una entidad, serán

Responsabilidad por la Función Pública 16

conocidos y resueltos en la fase del sumario por el asesor legal principal de la entidad que ejerce tuición, con las facultades previstas y dentro de los plazos señalados en los artículos 21 al 23 del Reglamento de la Responsabilidad por la Función Pública.

La máxima autoridad ejecutiva de la entidad que ejerce tuición resolverá el recurso jerárquico, en el plazo máximo de ocho días hábiles desde la radicatoria de los antecedentes o desde la resolución de las excusas.

¿Cómo se resuelven los casos de posible responsabilidad administrativa de autoridades, funcionarios de libre nombramiento, abogados y auditores internos del Poder Ejecutivo?

En caso de ser involucrados los Viceministros, Directores Generales, Directores Nacionales, Prefectos, Subprefectos y Corregidores, funcionarios de libre nombramiento, así como los auditores internos y abogados de la Presidencia, Vicepresidencia de la República, Ministerio de Estado o Prefecturas del Departamento, se aplicará en cuanto corresponda lo previsto en los parágrafos I, II, III y IV del Art. 67 del Reglamento de la Responsabilidad por la Función Pública, modificado por Decreto Supremo N° 26237.

El sumariante deberá ser un abogado independiente nombrado directamente por el Ministro de la Presidencia de la República y los recursos jerárquicos serán resueltos por el Ministro de la Presidencia, sin recurso administrativo ulterior.

¿Cómo se resuelven los casos de posible responsabilidad administrativa del Contralor General de la República, Fiscal General de la República, autoridades de las Superintendencias, asesores legales y auditores internos de estas entidades?

Los casos de posible responsabilidad administrativa del Contralor General de la República, Fiscal General de la República o Superintendentes, sus inmediatos dependientes, los auditores internos o asesores legales de esas reparticiones, serán resueltos por las respectivas comisiones del Poder Legislativo, con arreglo a las leyes vigentes.

¿Cuál el tratamiento de posible responsabilidad administrativa en los gobiernos municipales y universidades?

En los gobiernos municipales, la responsabilidad administrativa del Alcalde y los Concejales se sujetará al procedimiento establecido en la Ley de Municipalidades y en las universidades, a los procedimientos establecidos en las normas universitarias.

2.3. Responsabilidad Civil

17 Responsabilidad por la Función Pública

2.3.1. Características de la responsabilidad civil

¿Cuál es la naturaleza de la responsabilidad civil?

La responsabilidad es civil cuando la acción u omisión del servidor público o de las personas naturales o jurídicas cause daño al Estado valuable en dinero.

¿Cuáles son los preceptos para la determinación de la responsabilidad civil?

Para efecto de la determinación de esta responsabilidad se deben considerar los siguientes preceptos:

a) Es civilmente corresponsable el superior jerárquico que hubiere autorizado el uso indebido de bienes, servicios y recursos del Estado.

b) Es civilmente corresponsable el superior jerárquico cuando el uso indebido, fue posibilitado por las deficiencias de los sistemas de administración y control interno implantados en la entidad.

c) Incurren en esta responsabilidad las personas naturales o jurídicas que no siendo servidores públicos, se beneficien indebidamente con recursos públicos.

d) Incurren en esta responsabilidad las personas naturales o jurídicas que no siendo servidores públicos, causen daño al patrimonio de las entidades del Estado.

e) Cuando varias personas resulten responsables del mismo acto o hecho que cause daño al Estado, serán solidariamente responsables.

Importante: La solidaridad en la responsabilidad implica que los responsables se liberan de la obligación solamente cuando se haya efectuado el pago total del daño cometido.

¿Quiénes son sujetos de responsabilidad civil?

Los servidores públicos, ex-servidores públicos, personas naturales o jurídicas.

¿Quién determina la responsabilidad civil?

El juez competente, como resultado de la aplicación de la jurisdicción coactiva fiscal u ordinaria.

¿Cuál es el plazo de prescripción de la responsabilidad civil?

El artículo 40 de la Ley N° 1178 señala textualmente que: “Las acciones judiciales y obligaciones emergentes de la responsabilidad civil establecida en la presente Ley, prescribirán en diez años computables a partir del día del hecho que da lugar a la acción o desde la última actuación procesal. El plazo de la prescripción se suspenderá o se interrumpirá de acuerdo con las causas y en la forma establecidas en el Código Civil. Para la iniciación de acciones por hechos o actos incurridos antes de la vigencia de la presente Ley, este término de prescripción se computará a partir de la fecha de dicha vigencia”

Responsabilidad por la Función Pública 18

2.3.2. Particularidades del dictamen de responsabilidad civil

¿Qué es el dictamen de responsabilidad civil?

Es una opinión técnica jurídica emitida por el Contralor General de la República. Tiene valor de prueba preconstituida y contiene la relación de los hechos, actos u omisiones que supuestamente causaron daño económico al Estado, fundamentación legal, cuantificación del posible daño e identificación del presunto o presuntos responsables.

¿Para qué sirve el dictamen de responsabilidad civil?

El dictamen de responsabilidad civil es un instrumento que sirve esencialmente para que la entidad:

Requiera al responsable, si fuera el caso, el pago inmediato del presunto daño;

Inicie en el plazo de 20 días de recibido el dictamen, la acción legal que corresponda contra el o los responsables.

Con el dictamen de responsabilidad civil se notificará a los presuntos responsables y se remitirá a la entidad, de oficio, un ejemplar de todo lo actuado, para que cumpla lo dictaminado, requiera el pago de la obligación determinada concediendo al deudor diez días para efectuarlo, bajo conminatoria de iniciarse en su contra la acción legal que corresponda.

¿Qué sucede sí la autoridad pertinente no inicia la acción judicial correspondiente?

En caso de que la autoridad pertinente no hubiese iniciado la acción judicial dentro los veinte días de recibido el dictamen, el Contralor General de la República o quien represente a la Contraloría en cada capital de departamento, en su caso, instruirá a quien corresponda la destitución del ejecutivo y del asesor legal principal, iniciándose contra ellos la acción judicial a que hubiere lugar, subsistiendo la obligación de las nuevas autoridades por los procesos que originaron la destitución de sus antecesores, bajo apercibimiento de iguales sanciones.

2.3.3. Proceso coactivo fiscal

¿Qué es el proceso coactivo fiscal?

Es un proceso judicial que se instaura en el órgano competente para la recuperación de las deudas que se tienen con el Estado (Artículo 77° de la Ley del Sistema de Control Fiscal).

¿Qué es la jurisdicción Coactiva Fiscal?

Es una instancia creada por la Ley N° 1178 para tomar conocimiento de todas las demandas que se interpongan por actos de los servidores públicos, entidades publicas y privadas, en los cuales se determinen responsabilidades civiles.

19 Responsabilidad por la Función Pública

¿Contra quiénes se interpone demandas?

Contra los servidores públicos, los entes de derecho público, las personas naturales o jurídicas que hayan suscrito contratos administrativos con el Estado, por los cuales se determinen responsabilidades civiles, y personas que se beneficiaren indebidamente con recursos públicos o fueren causantes de daño al patrimonio del Estado.

¿Cuáles son los contratos administrativos a los que se refiere la Ley?

Son los contratos de obras, provisión de materiales, adquisición de bienes, contratación de servicios y otros de similar naturaleza.

¿Qué cuestiones no corresponden a la jurisdicción coactiva fiscal?

Las cuestiones civiles no contempladas en la definición, ni las de carácter penal, comercial o tributario atribuidas a la jurisdicción ordinaria y tributaria y aquellas otras que, aunque relacionadas con actos de la administración pública, se atribuyen por Ley a otras jurisdicciones.

¿En que casos corresponde el inicio de un proceso coactivo fiscal?

El artículo 77 de la Ley del Sistema de Control Fiscal (D.L. 14933 de 29/09/77) establece los siguientes casos:

a) Defraudación de fondos públicos. Comete delito de defraudación quien mediante simulación, ocultación o engaño, se apropia indebidamente de fondos fiscales. Se considera asimismo defraudación, la apropiación o retención indebida de fondos fiscales y de beneficencia pública recolectados por instituciones privadas con tal fin.

b) Falta de rendición de cuentas con plazos vencidos de sumas recibidas en tal carácter de acuerdo a los artículos 27 y 35 de la presente Ley.

c) Falta de descargo de valores fiscales.

d) Percepción indebida de sueldos, salarios, honorarios, dietas y otras remuneraciones análogas con fondos del Estado.

e) Incumplimiento de contratos administrativos de ejecución de obras, servicios públicos, suministros y concesiones.

f) Incumplimiento de contratos no previstos en el inciso anterior, celebrados con las entidades comprendidas en el artículo 3 de la Ley del Sistema de Control Fiscal, en su condición de sujetos de derecho público.

g) Incumplimiento de préstamos otorgados por bancos estatales, con fondos provenientes de financiamientos externos concluidos por el Estado.

h) Apropiación o disposición arbitraria de bienes patrimoniales del Estado.

Responsabilidad por la Función Pública 20

i) Pérdida de activos y bienes del Estado por negligencia, irresponsabilidad de los empleados y funcionarios a cuyo cargo se encuentran.”

Atención: En la práctica el inciso b) no se aplica porque se encuentra sustentado en los artículos 27 al 35, derogados, de la Ley del Sistema de Control Fiscal. El inciso g) tampoco se aplica por no existir, a la fecha, bancos estatales.

¿Qué características tienen los informes de auditoría para juicio coactivo fiscal?

Mientras se encuentre en vigencia la Ley del Procedimiento Coactivo Fiscal a que se refiere el artículo 52 de la Ley N° 1178, los informes de auditoría emitidos por la Contraloría General de la República y unidades de auditoría interna que recomienden la aplicación de los casos previstos en el artículo 77 de la Ley del Sistema del Control Fiscal, deben cumplir antes de su aprobación por el Contralor General de la República con las normas establecidas en los artículos 39 y 40 o en el artículo 50 del Reglamento para el Ejercicio de las Atribuciones de la Contraloría General de la República, aprobado por Decreto Supremo N° 23215 de 22 de julio de 1992.

Además, el artículo 3 de la Ley del Procedimiento Coactivo Fiscal establece que constituyen instrumentos con fuerza coactiva suficiente para promover la acción coactiva fiscal:

Los informes de auditoría emitidos por la Contraloría General de la República aprobados por el Contralor General, que establezcan cargos con sumas líquidas y exigibles.

Los informes de auditoría interna, igualmente aprobados y que establezcan sumas líquidas y exigibles.

¿En qué consiste el procedimiento de aclaración del informe de auditoría?

Cuando la Contraloría General de la República o las unidades de auditoría de las entidades públicas, según sea el caso, hacen conocer los hallazgos de auditoría que pueden originar indicios de responsabilidad por la función pública, al máximo ejecutivo de la entidad y a las personas presuntamente involucradas, éstas tienen un plazo de diez días hábiles para presentar por escrito sus aclaraciones y justificativos, anexando la documentación sustentatoria.

¿Se puede prescindir del procedimiento de aclaración?

Conforme señala el artículo 50 del Reglamento para el Ejercicio de las Atribuciones de la Contraloría General de la República, se podrá prescindir del procedimiento de aclaración de los informes de auditoría, cuando se advierta la existencia de posible responsabilidad civil significativa o con la finalidad de evitar la consumación de daño económico grave al Estado.

2.3.4. Pago del daño civil

21 Responsabilidad por la Función Pública

¿El monto del pago del daño civil puede ser actualizado?

El juez o tribunal que conozca la causa al momento del pago actualizará el monto considerando los parámetros que el Banco Central aplica en el mantenimiento de valor de los activos financieros en moneda nacional.

¿Cuándo la entidad efectúa el pago del daño?

Cuando la entidad estatal ha sido condenada judicialmente al pago de daños. En tal caso, la entidad repetirá el pago contra la autoridad que resultare responsable de los actos o hechos que motivaron la sanción.

¿Qué significa “repetir el pago”?

En el campo legal significa que si un sujeto ha pagado la obligación de otro, puede iniciar acción en contra de la otra persona que estaba obligada a pagar.

Importante: El resarcimiento del daño económico al Estado, no libera ni excluye al servidor o ex-servidor público de la responsabilidad administrativa, ejecutiva o penal, si la hubiere.

2.4. Responsabilidad Penal

2.4.1. Características de la responsabilidad penal

¿Cuál es la naturaleza de la responsabilidad penal?

La responsabilidad es penal cuando la acción u omisión del servidor público o de los particulares se encuentra tipificada como delito en el Código Penal. Consiguientemente, su naturaleza es punitiva.

¿Quién determina la responsabilidad penal?

La autoridad jurisdiccional competente.

¿Cuáles son las sanciones previstas?

Las contempladas para cada delito en el Código Penal.

¿Existe obligación de denunciar la comisión de un delito?

Los servidores públicos u otros profesionales contratados que identifiquen indicios de haberse cometido un delito, tienen la obligación de poner en conocimiento de la unidad legal pertinente los indicios establecidos, debiendo para tal efecto elaborar un informe que contendrá una relación de los actos u omisiones, acompañando las pruebas o señalando donde pueden ser encontradas.

¡ATENCION! Es importante remarcar que los funcionarios y empleados públicos están en la obligación de denunciar los delitos de acción pública, que conozcan en ejercicio de sus funciones, tal como manda el artículo 286 del Código de Procedimiento Penal.

Responsabilidad por la Función Pública 22

¿Qué debe realizar la unidad legal pertinente en conocimiento de los indicios?

La unidad legal pertinente, en conocimiento de los indicios mediante la autoridad legal competente debe denunciar los hechos ante el Ministerio Público.

¿Qué acciones emergen de la comisión de un delito?

De la comisión de todo delito nacen dos acciones: la penal para la investigación del hecho, su juzgamiento y la imposición de una pena o medida de seguridad; y la civil para la reparación de los daños y perjuicios emergentes.

¿La reparación del daño civil puede tramitarse mediante un proceso penal?

La acción civil, que persigue la reparación o indemnización de los daños y perjuicios causados por el delito, puede ser ejercida en un proceso penal. Sin embargo, esta acción no podrá promoverse simultáneamente en ambas jurisdicciones, es decir interponer un proceso civil o coactivo fiscal y a la vez instaurar un proceso penal.

¿Cómo se regula la prescripción en la responsabilidad penal?

La prescripción es un medio que promueve la extinción de la acción, por el transcurso del tiempo.

La normativa que regula los sistemas de Administración y Control Gubernamentales, no se refiere a la prescripción de la responsabilidad penal. Sin embargo, es importante señalar que dicho medio de extinguir la acción se halla regulada por el artículo 29 del Código de Procedimiento Penal, artículo que toma en cuenta para determinar la prescripción de la acción penal, la pena privativa de libertad asignada a cada delito por el Código Penal, es decir que prescribirá:

En ocho años, para los delitos que tengan señalada una pena privativa de libertad cuyo máximo legal, sea de seis o más de seis años.

En cinco años, para los que tengan señalados penas privativas de libertad cuyo máximo legal sea menor de seis y mayor de dos años.

En tres años, para los demás delitos sancionados con penas privativas de libertad.

En dos años, para los delitos sancionados con penas no privativas de libertad.

Por ejemplo: El delito de Peculado, tipificado en el artículo 142 del Código Penal, establece como pena privativa de libertad de 3 a 8 años, aplicando la regla prevista en el artículo 29 numeral 1) del Código de Procedimiento Penal prescribirá en 8 años, toda vez que el máximo legal de la sanción es de 8 años.

23 Responsabilidad por la Función Pública

¿En que momento empieza a computarse el término de la prescripción?

El término de la prescripción empezará a correr desde la media noche del día en que se cometió el delito o en que cesó su consumación.

¡Importante! No se considera lo previsto por el artículo 50 del Reglamento, aprobado por D.S. 23215 (Prescindir del procedimiento de aclaración), debido a que el tema se refiere exclusivamente a denuncias interpuestas ante el Ministerio Público.

Responsabilidad por la Función Pública 24

Auto evaluaciónPreguntas

Compruebe cuanto aprendió sobre los tipos de responsabilidad previstos en la Ley N° 1178

Responda las preguntas de la columna izquierda, marcando la respuesta correcta con un círculo

1.La responsabilidad es ejecutiva cuando la acción u omisión del servidor público causa daño al Estado, valuable en dinero

(V) (F)

2.El Contralor de la República es la única autoridad facultada para dictaminar la responsabilidad ejecutiva

(V) (F)

3.Son sujetos de responsabilidad administrativa los servidores públicos, y también los ex servidores públicos

(V) (F)

4.El proceso interno que se lleva a cabo en la entidad, se inicia únicamente por los resultados de una auditoría

(V) (F)

5.

La solidaridad en la responsabilidad civil implica que uno de los responsables se libera de la obligación solamente cuando efectúa el pago total del daño cometido

(V) (F)

6.La jurisdicción coactiva fiscal es la instancia creada para suscribir contratos administrativos con el Estado

(V) (F)

7.Los servidores públicos están en la obligación de denunciar delitos de acción pública (V) (F)

25 Responsabilidad por la Función Pública

Auto evaluaciónRespuestas

1. (F)

La responsabilidad ejecutiva emerge de una gestión deficiente o negligente, así como del incumplimiento de obligaciones señaladas en el Art. 30 de la Ley N° 1178 y Art. 34 del Reglamento aprobado por D.S. N° 23318-A. (Pág. 9)

2. (V)De acuerdo con el contenido de la respuesta a la primera interrogante del tema 2.1.2 de la Pág. 10.

3. (V)Conforme se indica en la respuesta a la primera interrogante de la Pág.13.

4. (F)El proceso interno se inicia por: denuncia, de oficio o por dictamen de responsabilidad administrativa.(Pág. 13)

5. (V)Según lo señalado en la Pág. 18, en el párrafo rotulado como importante

6. (F)

Es una instancia creada por la Ley N° 1178 para tomar conocimiento de todas las demandas que se interpongan por actos de los servidores públicos, entidades publicas y privadas, en los cuales se determinen responsabilidades civiles. (Pág. 19)

7. (V)De acuerdo al Artículo 286 del Código de Procedimiento Penal, citado en la Pág. 22.

Responsabilidad por la Función Pública 26