RESUMEN TÍTULOS VALORES

37

TÍTULOS VALORES. Es todo documento necesario para ejercer el derecho literal y autónomo que de él resulta”. TÍTULO EJECUTIVO: Es todo documento escrito que contiene una obligación clara, expresa y exigible, que provenga del deudor o de su causante, y constituya plena prueba contra él, o las que emanan de una condena proferida por juez o tribunal de cualquier jurisdicción, o de otra providencia judicial, o de las providencias que en procesos de policía aprueben liquidación de costas o señalen honorarios de auxiliares de la justicia, y los demás documentos que señale la ley. CLASES DE TÍTULOS VALORES: Según el derecho incorporado: A. TÍTULOS DE CONTENIDO CREDITICIO: son aquellos que incorporan una obligación principal de carácter dineraria, es decir de cancelar un determinado monto de dinero, tal es el caso de la Letra de Cambio (Art 671), Pagaré (Art 709 - 1), Cheque (Art 713 – 1), Bono de prenda (Art 757 inc 3), factura (Art 772), Certificado de depósito a término (artículo 1394). B. DE TRADICIÓN O REPRESENTATIVOS DE MERCANCÍAS: son aquellos que incorporan una obligación de disposición de las mercancías que en el documento se especifiquen. C. CORPORATIVOS O DE PARTICIPACIÓN: son aquellos que incorporan fuera de una obligación dineraria el ejercicio de derechos políticos. Es el caso de las acciones de sociedades, bonos convertidos en acciones. Según la ley de circulación. El creador del instrumento es quién determina la forma de su circulación y sólo este podrá modificarla. Se clasifican en: 1. TÍTULOS NOMINATIVOS: son aquellos que además del endoso y la entrega del título, se exige la inscripción del tenedor en el registro que debe llevar el acreedor del título, tal como ocurre en el caso de los bonos.

-

Upload

victor-castro-dix -

Category

Documents

-

view

31 -

download

0

description

titulos valores

Transcript of RESUMEN TÍTULOS VALORES

TÍTULOS VALORES.Es todo documento necesario para ejercer el derecho literal y autónomo que de él resulta”.TÍTULO EJECUTIVO:Es todo documento escrito que contiene una obligación clara, expresa y exigible, que provenga del deudor o de su causante, y constituya plena prueba contra él, o las que emanan de una condena proferida por juez o tribunal de cualquier jurisdicción, o de otra providencia judicial, o de las providencias que en procesos de policía aprueben liquidación de costas o señalen honorarios de auxiliares de la justicia, y los demás documentos que señale la ley.

CLASES DE TÍTULOS VALORES:Según el derecho incorporado:A. TÍTULOS DE CONTENIDO CREDITICIO: son aquellos que incorporan una

obligación principal de carácter dineraria, es decir de cancelar un determinado monto de dinero, tal es el caso de la Letra de Cambio (Art 671), Pagaré (Art 709 - 1), Cheque (Art 713 – 1), Bono de prenda (Art 757 inc 3), factura (Art 772), Certificado de depósito a término (artículo 1394).

B. DE TRADICIÓN O REPRESENTATIVOS DE MERCANCÍAS: son aquellos que incorporan una obligación de disposición de las mercancías que en el documento se especifiquen.

C. CORPORATIVOS O DE PARTICIPACIÓN: son aquellos que incorporan fuera de una obligación dineraria el ejercicio de derechos políticos. Es el caso de las acciones de sociedades, bonos convertidos en acciones.

Según la ley de circulación. El creador del instrumento es quién determina la forma de su circulación y sólo este podrá modificarla. Se clasifican en:

1. TÍTULOS NOMINATIVOS: son aquellos que además del endoso y la entrega del título, se exige la inscripción del tenedor en el registro que debe llevar el acreedor del título, tal como ocurre en el caso de los bonos.2. TÍTULOS A LA ORDEN: Son aquellos que se expiden a favor de determinada persona, en los cuales se agrega la cláusula “ A LA ORDEN” Ej: Letra de cambio, pagaré.3. TÍTULOS AL PORTADOR: Son aquellos expedidos a favor de persona indeterminada y que se transfiere simplemente con la entrega. E j: cheque girado al portador.En conclusión para ejercer los derechos incorporados en los títulos nominativos estará legitimado quien figure en el texto del título, como en el libro de registro de su creador; en los títulos a la orden quien tenga la calidad de endosatario y posea el documento; y en los títulos al portador quien lo detente materialmente.NATURALEZA JURÍDICA DE LOS TÍTULOS VALORES:No son contratos, son negocios jurídicos. Se pueden crear a favor de alguien sin que la persona lo acepte.a) Es un documento necesario: el documento no tiene una función probatoria

sino de disposición, por cuanto integra el instrumento que atribuye a su tenedor legítimo la posibilidad de disponer del contenido del mismo.

b) Incorporación de un derecho: se refiere a la materialización de un derecho intangible en el documento, por lo tanto la incorporación es la que da lugar a la unidad entre el derecho y el documento.

c) Literalidad del título: significa que el derecho incorporado y cualquier otro elemento accesorio a él mismo son los que aparecen escritos en el documento.

d) Autonomía: es la independencia de las partes en su posición jurídica y en relación con los derechos transferidos en el proceso de circulación del título valor.

e) Legitimación para el ejercicio del derecho: es la facultad que tiene el tenedor del título valor, siempre y cuando lo haya adquirido conforme a su ley de circulación, para ejercer o disponer del derecho incorporado en el documento.

f) Constitutivo y dispositivo: es constitutivo de un derecho, porque le da vida al momento de su incorporación, circulando independientemente del negocio jurídico fundamental del cual se origina. Es dispositivo, porque contiene la facultad de usar jurídicamente el derecho incorporado, exigiéndolo a su deudor primigenio en el momento oportuno o transfiriéndolo a un 3° junto con el derecho a percibir intereses en el plazo o en la mora.

g) Privado: solo requiere para su existencia de la voluntad de un particular.h) Plena prueba: los documentos privados auténticos tienen idéntico valor

probatorio que los públicos respecto de sus suscriptores o creadores, causahabientes o terceros, y hacen fe de su otorgamiento fecha y declaraciones contenidas en él.

i) Auténtico: porque existe certeza acerca de la persona que lo ha firmado o elaborado.

j) Sustancial al acto: no existe sin la incorporación escrita de un derecho.k) Original: su tenedor solo puede exigir la prestación consignada en el título,

voluntaria o coactivamente, por medio de su exhibición.PRINCIPIOS RECTORES DE LOS TÍTULOS VALORES:A partir del artículo 619 del C. de Co. se desprenden cuatro conceptos, a saber:Incorporación, literalidad, legitimación y autonomía.1) Incorporación. En virtud de este se consolida la unión entre el derecho y el

documento. El autor alemán Federico Carlos Savigny ha sido considerado como el primer jurista que desarrolló este principio al utilizar la siguiente expresión: “transfundido el derecho al documento, la suerte del primero queda unida inseparablemente a la del segundo; el derecho no se puede exigir ni transmitir sin el documento y sigue las vicisitudes de éste”. Incluso podemos expresar que la incorporación se da forma exclusiva en el documento original, siendo este el único medio para representar el título valor, salvo en el caso de una reposición del mismo por su hurto, extravío, robo o destrucción, implicando que una copia del título valor carezca de cualquier efecto cambiario.

2) Literalidad: el derecho y la correlativa obligación incorporada al documento está limitada a lo que exprese el tenor literal del título valor. Así las cosas, el tenedor de estos bienes no puede exigir algo distinto de lo que exprese el texto del documento, y correlativamente, el obligado cambiario, está comprometido a llevar a cabo sólo el comportamiento expresado en el bien mismo.

3) Legitimación: se es “legítimo” cuando se adquiere el título conforme a las leyes de la circulación siendo la ley de circulación el instrumento jurídico mediante el cual se lleva a cabo la acción de legitimar al nuevo tenedor. Así las cosas quién adquiere un título valor sin estar bajo las leyes de la circulación, si bien puede llegar a ejercer el derecho incorporado este carece de los atributos cambiarios, pues carece de legitimación alguna que le permita exigir dicha facultad.

4) Autonomía: el derecho es autónomo, porque el poseedor de buena fe ejercita un derecho propio, que no puede ser restringido o destruido en virtud de las relaciones existentes entre los anteriores poseedores y el deudor.

SANCIONES AL NEGOCIO JURÍDICO:Ineficacia: cuando se expresa que un acto no produce efectos, se entenderá que es ineficaz de pleno derecho sin necesidad de declaración judicial. O sea que el documento como titulo valor, nunca produjo ni producirá efectos de un título valor. Inexistencia: es la sanción más grave al negocio jurídico. La inexistencia no puede ser declarada por el juez, simplemente el negocio jurídico inexistente nunca nació y por ende nunca produjo efectos. Nulidad: esta puede ser absoluta y parcial. Será absolutamente nulo el negocio jurídico cuando contraría una norma imperativa, salvo que la ley disponga otra cosa, cuando tenga causa u objeto ilícitos y cuando se haya celebrado por incapaz absoluto. Anulabilidad: cuando el negocio jurídico es celebrado por persona relativamente incapaz y el que haya sido consentido por error, fuerza o dolo, será anulable. Inoponibilidad: se da cuando entre las partes que conforman el negocio jurídico, existe y vale tanto el título valor como la obligación en él contenida, pero ni el primero ni la última producen efectos en cuanto a terceros, por falta del requisito de la publicidad.ENDOSO: Cláusula accesoria e inseparable al título valor, que se coloca para pedir y exigir un derecho, el endoso puede ser en procuración o en propiedad. Existen otra clase de endosos como el bancario, sin responsabilidad, el aduanero, en blanco, en administración, el endoso por recibo, el endoso judicial, el endoso en retorno.El endoso puede clasificarse de diversas formas: a) según el derecho que se transfiere puede ser en propiedad, en procuración, en garantía, en administración.b) según el contenido puede ser completo, especial, incompleto o en blanco.c) según quién lo efectúe puede ser en nombre propio o en nombre de otro. Existen otros tipos de endoso: endoso judicial, endoso sin responsabilidad, endoso entre bancos, endoso por recibo, endoso en retorno, etc.El acreedor cambiario transfiere su dominio a un tercero, lo entrega para su cobro o lo da en garantía de una obligación.Acreedor cambiario: Aquí el acreedor cambia se sustituye por un tercero, a veces convirtiéndose en propietario del título., este adquiere facultades para su cobro y otras atribuciones propias del acreedor prendario.ENDOSO EN PROPIEDAD: El endosante transfiere todos los derechos propios del título, principales y accesorios, y la facultad de su ejercicio al endosatario.

REQUISITOS: constancia escrita, esencial a la existencia del endoso que no puede concebirse verbalmente y lo integran al documento formando parte física o constituyendo una unidad con él. Para evitar fraudes se recomienda que el último endoso abarque la parte final del título y la inicial de la hoja.Puro y simple. No está sujeto a plazo ni a condición.Porque Se restringe su exigibilidad con el transcurso del tiempo Y El título no puede contemplar un acontecimiento futuro e incierto. O sea que si se pone alguna condición esta se tendrá por no escrita.Tiene vencimiento ya que se somete a la forma de vencimiento del documento cambiario.

Requisitos.

Prestación integral. Al realizar el endoso se incluyen los derechos principales y, accesorios en provecho del adquirente del documento. El endoso comprende la totalidad de la prestación cambiaria y no puede efectuarse por cantidad menor, so pena de considerarse no escrito, a diferencia del endoso condicional, en el que la condición se tiene por no puesta.Firma del tradente. Para que exista el endoso es esencial la firma del endosante o persona transferente del título, salvo en el endoso entre bancos, perfeccionado sin ella y bastando tan solo el sello del endosante, aun cuando puede tomarse como sustitución de aquélla, por medios mecánicos.El apoderado o mandatario de un tercero, además de la firma requiere acreditar su calidad con certificado expedido por la cámara de comercio, contrato de mandato o preposición, etc.Fecha y nombre del endosatario. El primero no es esencial para la existencia del endoso, pues a falta de ella se presume como tal la del acto y entrega del título, aunque es importante para determinar si el endoso fue hecho antes o después del vencimiento y así mismo las consecuencias derivadas de ello. El segundo igualmente no es indispensable, pues de faltar estaríamos ante el endoso en blanco con las características y efectos.Entrega. La expresión de que toda obligación cambiaria deriva su eficacia de una firma puesta en el título valor y de su entrega con la intención de hacerlo negociable es aplicable al endoso en propiedad, por cuanto, de no hacerlo con la intención de especular comercialmente con él, el endoso no tendrá ninguna razón jurídica para existir, haciendo de la entrega un requisito esencial.El endoso incluye un derecho principal y un derecho accesorio en provecho del adquirente del documento.El endoso comprende la totalidad cambiaria y no puede efectuarse por cantidad menor (salvo que el endoso sea condicional).Se necesita la firma del tradente para que exista el endoso, salvo en el endoso entre bancos, que se perfecciona sin esta y solo necesita el sello del endosante.Modalidades.ENDOSO COMPLETO: además de la firma del tradente del documento, se señala junto a este el nombre de su adquirente o a quien se endosa.

ENDOSO EN BLANCO O INCOMPLETO: el tenedor original o subsiguiente podrá estampar solo su firma, sin señalar el nombre del endosante o adquirente, encontrándose ante el endoso en blanco.El tenedor de título endosado en blanco puede:

Anotar su nombre al pie de la firma del endosante, al momento de requerir al deudor la cancelación.Colocar su nombre al pie del endoso en blanco y negociar el título a un tercero estampando su firma en él y quedando vinculado cambiariamente.Entregarlo o ponerlo en circulación con la firma de su endosante y sin su firma, teniendo como consecuencia su desvinculación cambiaria.

El endoso en blanco produce: cambio de legitimación nominada o indicación del nombre del endosatario por legitimación innominada, en donde la tenencia del documento determina la persona facultada para ejercer derechos incorporados.La expresión de la palabra endoso debe estar plenamente determinada en el documento para no confundir la firma del endosante en blanco con la de avalista, cuyas consecuencias son más gravosas.El endoso en blanco permite circular el título a la orden como si fuera al portador, pero ello no significa que se trata de un título con tal ley de circulación, pues en el momento de ejercer los derechos consignados, el tenedor deberá completar el título colocando su nombre o el de un tercero. La falta de firma convierte en inexistente al endoso en blanco.ENDOSO AL PORTADOR.No Solo se destaca la firma del endosante, sino que además la expresión AL PORTADOR, tiene las mismas consecuencias jurídicas que el endoso en blanco.El endoso al portador se tendrá como endoso en blanco al llenarlo con la expresión endoso o páguese al portador.ENDOSO PROPIO E IMPROPIO.En la transferencia de un título valor a la orden reviste especial importancia la fecha del endoso, pues el endoso posterior a la fecha de vencimiento produce los efectos de una cesión ordinaria de créditos, y si se hace antes de ella, el título valor conserva todos sus efectos cambiarios. Como conclusión tenemos que:ENDOSO IMPROPIO es el que se hace después del vencimiento y ENDOSO PROPIO, el que se hace antes del vencimiento.

ENDOSO JUDICIAL O REMEDIO: cuando la transferencia de un título valor a la orden, por medio diverso del endoso implica el requerimiento en cabeza del adquirente para acudir al juez civil del circuito y mediante proceso de jurisdicción voluntaria, obtener la constancia de transferencia en el título o en hoja adherida, la constancia colocada por el juez se tendrá como endoso.

ENDOSO SIN REPONSABILIDAD: Procede en la transferencia de un título a la orden, insertando al endoso la expresión “SIN MI RESPONSABILIDAD” u otra similar para efectos de liberarse de la responsabilidad cambiaria ante tenedores posteriores. El título transferido de esta forma no puede ser materia de cobro judicial o voluntario al endosante implicado, quien sería un demandado ilegítimo en caso de demanda y podría oponerse a la acción cambiaria del actor mediante la excepción de ilegitimidad pasiva en la causa.

ENDOSO EN RETORNO: Procede cuando un título valor a la orden vuelve a uno de sus obligados cambiarios anteriores, a otro endoso. Por ejemplo, si en un título valor, Manuel es el aceptante; Rossy, María Helena, Jaime y José son endosantes consecutivos y carlota, siendo la última tenedora, lo endosa a María Helena, se origina el llamado endoso en retorno, por cuanto el instrumento vuelve a un endosante anterior, en este caso María Helena.ENDOSO POR MANDATARIO O REPRESENTANTE: El endoso puede proceder no solo de una persona directamente, sino suscribirse en nombre de otra, actuando como mandatario representante, factor o cualquier otra condición equivalente acreditada antes de la transferencia del título.

ENDOSO BANCARIO: Endoso realizado de un banco a otro, mediante la imposición exclusiva de un sello en el texto del documento, sin requerir ser firmado por su representante legal.ENDOSO EN PROCURACIÓN: Por el presente endoso el tenedor de un título valor además de su firma y por intermedio de cláusula especial y expresa, otorga al endosatario facultades determinadas legalmente y diferentes a la transferencia del dominio o propiedad del título con la inserción de fórmulas especiales como: EN PROCURACIÓN u otras similares.ENDOSO EN GARANTÍA: Constituye un derecho de prenda sobre el título a favor de un tercero, mediante cláusula especial, al lado de la firma insertando la expresión EN GARANTÍA, EN PRENDA, PIGNORADO A.El endosatario en garantía tiene atribuciones de endosatario en procuración y al estar vencido el título – valor puede protestarlo, presentarlo para la aceptación o cobrarlo judicialmente o extra judicialmente. El titular de los derechos de acreedor prendario derivados de la prenda con tenencia. Es esencial que los títulos valores dados en garantía venzan coetáneamente o con posterioridad a la obligación garantizada, ya que la garantía como tal sería inútil. TITULOS AL PORTADOR.Son los no expedidos a favor de persona determinada, aunque no incluyan la expresión “al portador”, al igual que los girados con ella; en el primer caso se tienen los librados a favor de persona muerta o supuesta o se indica en su texto, “páguese a caja”, “al que lo tenga”, “al que lo posea”, “páguese a varios” o “a quien lo detente”.Su circulación o negociación se realiza con su simple tradición o entrega, sin requerir el endoso, legitimándose quien lo posea y teniendo como efecto cambiario importante la vinculación cambiaria tan solo del último tenedor del instrumento con el aceptante, otorgante o girador, al momento de ser exigida la prestación incorporada, pues los demás intervinientes en su circulación quedan en un todo independientes y exonerados de responsabilidad cambiaria, sin perjuicio de la penal derivada de la transmisión fraudulenta del título valor. Caso contrario con los títulos a la orden, que por la cadena de endosos existentes en el título vinculan cambiariamente a todas las personas que aparecen allí como endosantes.Sólo pueden expedirse títulos al portador con efectos cambiarios en los casos expresamente autorizados por la ley, y no por la sola voluntad de las personas, como en tratándose de letra de cambio, pagaré, cheque y bono de prenda.

DIFERENCIAS ENTRE ENDOSO Y CESIÓN.

1) La cesión es una figura regulada; tanto en el Código de Comercio como el Código Civil, como un contrato. El endoso, por el contrario, no es un contrato sino un acto.

2) La cesión está prevista como un medio para transferir derechos e incluso transferir las obligaciones y los derechos surgidos de un contrato. Por oposición, el endoso está concebido para transferir bienes muebles, como lo son los títulos valores.

3) La cesión puede hacerse en el propio título de crédito o en un documento totalmente extraño; en cambio el endoso se hace constar en el propio título valor.

4) La cesión puede sujetarse a plazo o a condición; el endoso no puede ser sometido a plazo ni a condición.

5) La cesión puede hacerse total o parcialmente; el endoso, ya lo hemos aclarado, no puede hacerse sino por valor total.

6) La cesión puede realizarse en cualquier tiempo; la transferencia de un título valor a la orden, para que produzca efectos cambiarios, debe realizarse antes del vencimiento.

7) En la cesión las partes que intervienen se denominan cedente, el que transfiere y cesionario, el que adquiere; en el endoso las partes se denominan endosante, el que transmite, y endosatario, quien adquiere.

8) En la cesión el cedente únicamente se responsabiliza de la existencia del crédito en el momento en que se realiza la transferencia, pero no garantiza la solvencia del deudor y en consecuencia no puede ser demandado en el evento que al beneficiario o cesionario no le paguen el crédito. Obviamente por una cláusula especial puede convertirse en garante de la solvencia, pero la ley entiende que si se garantiza la solvencia, ese pacto cobija únicamente la solvencia presente, más no la futura. Así, tendría que convenirse por parte del cedente que se responsabiliza de la solvencia no solo presente sino también de la futura del deudor; solo en ese evento podría ser demandado por el cesionario en caso de que el obligado no pague el respectivo crédito. En cambio, en materia de endoso la situación es completamente distinta, porque todo endosante por el hecho de endosar contrae obligación autónoma frente a los tenedores posteriores. De tal suerte que todo endosante por el hecho de intervenir, salvo los casos de endoso sin responsabilidad que hemos mencionado atrás, puede ser demandado por el tenedor legitimo y por cualquier tenedor posterior a él para exigirle el pago del título respectivo, o sea, no solo es garante de la solvencia presente sino también de la futura de los intervinientes posteriores a él.

9) En la cesión el cesionario no es más que un sucesor de los derechos que tenía el cedente; en cambio, en el endoso un endosatario no es el continuador de los derechos que tenía su endosante, porque al operar la autonomía adquiere un derecho que empieza en el, un derecho nuevo, originario y por ese mecanismo puede adquirir un mejor derecho, un derecho distinto del que tenía su endosante.

10) Obviamente si el endosatario adquiere un derecho nuevo, un derecho autónomo e independiente, pues eso va a repercutir en la posibilidad de formularle o no excepciones de tipo personal y aquí radica una de las diferencias más importantes entre la cesión y el endoso, porque en principio al endosatario no le pueden oponer las excepciones personales que le podrían proponer a su endosante; en cambio, el tratamiento en materia de excepciones frente a la cesión que trae el C6digo Civil, es un poco distinta.

11) La cesión requiere para su perfeccionamiento la notificación o aceptación del obligado, el endoso no requiere de aceptación ni notificación al obligado, toda vez que se perfecciona por la sola firma y entrega del documento del endosante al endosatario, sin que se requieran de consentimientos, aceptaciones de cualquiera de los intervinientes en el título valor.

12) Desde el punto de vista tributario la cesión ordinariamente está gravada; en cambio el endoso o la transferencia de títulos valores por endoso no está agravado con impuesto.

Es importante advertir como el Código Civil al regular el contrato de cesión de créditos dice que las disposiciones anteriores no se aplican a las letras, pagares y otros efectos de comercio que se rigen exclusivamente por las normas del Código de Comercio.

En la fianza encontramos una sola obligación principal, respaldada por uno o varios fiadores.La fianza puede prestarse bajo condición, o desde cierto día, o hasta cierto día.El fiador goza del beneficio de excusión (C.C. Art. 2383) y del beneficio de división.

FIRMA ELECTRÓNICA.La Ley 527 por medio de la cual se define y reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico y de las firmas digitales fue aprobada el 18 de agosto de 1999. Esta norma presenta una definición para firma digital "como un valor numérico que se adhiere a un mensaje de datos y que, utilizando un procedimiento matemático conocido, vinculado a la clave del iniciador y al texto del mensaje permite determinar que este valor se ha obtenido exclusivamente con la clave del iniciador y que el mensaje inicial no ha sido modificado después de efectuada la transformación".

Si bien no existe una definición explicita de firma electrónica, la Ley 527 establece que cuando cualquier norma exija la presencia de una firma o establezca ciertas

consecuencias en ausencia de la misma, en relación con un mensaje de datos, se entenderá satisfecho dicho requerimiento si se ha utilizado un método confiable y apropiado que permita identificar al iniciador del mensaje de datos y verificar que éste último cuenta con su aprobación. Esta descripción permite englobar lo que en términos académicos se define como firma electrónica.

Mediante el Decreto 1747 de 2000 se regularon de manera detallada aspectos relacionados con las entidades de certificación, los certificados y las firmas digitales. En la actualidad existen tres (3) entidades de certificación abierta.

LA LETRA DE CAMBIO.¿Qué es una letra de cambio? La letra de cambio es uno de los Títulos valores que se extiende por una persona (acreedor - librador) y recoge una obligación de pago aceptada por otra persona (deudor - librado) de una cantidad determinada en la fecha de su vencimiento, y que se encuentra regulado por el Código de comercio Colombiano en sus artículos 691 a 708.

Elementos de la Letra de Cambio. Los elementos que debe contenerla letra de cambio son:Librador: persona que emite la letra de cambio (acreedor) dando la orden de pago a otra persona (deudor).Librado: persona a la que va dirigida la orden de pago (deudor).Endosante: acreedor (original o posterior) que transmite su derecho de cobro.Endosatario: persona (acreedor actual) a quien se ha transmitido el derecho de cobro.Tenedor: persona poseedora del título en cada momento.Avalista: persona que garantiza, en todo o parte, el pago.

Vencimiento de la letra de cambio.A la vista: debiendo pagarse en el momento de su presentación.A un plazo contado desde la fecha del libramiento.A un plazo contado desde la vista.

Endoso de una letra de cambioLa letra de cambio y, por tanto, el derecho de cobro, se puede transmitir a otra persona mediante la fórmula del endoso tantas veces como se quiera.La declaración del endosante se debe realizar en el reverso de la letra de cambio, en el espacio destinado al endoso.

Aval de la letra de cambioEl aval es el compromiso que adquiere una tercera persona de realizar el pago, en caso de no hacerlo el librado. Pudiendo comprender la totalidad de la deuda o parte de ella. El aval se debe hacer constar en el reverso de la letra de cambio

Aceptación de la letra de cambioLa aceptación convierte al aceptante en principal obligado. El aceptante quedará obligado cambiariamente aún con el girado; y carecerá de acción cambiaria contra

éste y contra los demás signatarios de la letra, salvo cuando una parte, a sabiendas, suscriba un título sin que exista contraprestación cambiaria a las obligaciones que adquiere, las partes en cuyo favor aquella prestó su firma quedarán obligadas para con el suscriptor por lo que éste pague y no podrán ejercitar contra él las acciones derivadas del título.En ningún caso el suscriptor de que trata el inciso anterior, podrá oponer la excepción de falta de causa onerosa contra cualquier tenedor del instrumento que haya dado por éste una contraprestación, aunque tal hecho sea conocido por el adquirente al tiempo de recibir el instrumento.

Pago de la letra de cambioLa letra de cambio deberá presentarse para su pago el día de su vencimiento o dentro de los ocho días siguientes. No se puede exigir la presentación y menos exigir el pago antes de la fecha de vencimiento, aunque voluntariamente si se puede hacer. Tampoco se puede obligar al tenedor de la letra de cambio a recibir el pago antes del vencimiento pactado.La presentación para el pago de la letra a la vista, deberá hacerse dentro del año que siga a la fecha del título. Cualquiera de los obligados podrá reducir ese plazo, si lo consigna así en la letra. El girador podrá, en la misma forma, ampliarlo y prohibir la presentación antes de determinada época.El tenedor de la letra de cambio no puede rehusar un pago parcial de la misma aun cuando se haya vencido el tiempo para su exigencia.

Protesto de la letra de cambioEl protesto es un acto notarial que sirve para acreditar que se ha producido la falta de aceptación o de pago de la letra de cambio. El protesto se practicará necesariamente con intervención de notario público y su omisión producirá la caducidad de las Acciones de regreso.El protesto por falta de aceptación deberá hacerse antes de la fecha del vencimiento.El protesto por falta de pago se hará dentro de los quince días comunes siguientes al del vencimiento.Si la letra fuere protestada por falta de aceptación, no será necesario protestarla por falta de pago.La letra a la vista solo se protestará por falta de pago. Lo mismo se observará respecto de las letras cuya presentación para la aceptación fuere protestativa.

Formalización del protesto de la letra de cambioEn el cuerpo de la letra o en hoja adherida a ella se hará constar, bajo la firma del notario, el hecho del protesto con indicación de la fecha del acta respectiva. Además, el funcionario que lo practique levantará acta que contendrá:1) La reproducción literal de todo cuanto conste en la letra;2) El requerimiento al girado o aceptante para aceptar o pagar la letra, con la indicación de si esa persona estuvo o no presente;3) Los motivos de la negativa para la aceptación o el pago;4) La firma de la persona con quien se extienda la diligencia, o la indicación de la imposibilidad para firmar o de su negativa, y

5) La expresión del lugar, fecha y hora en que se practique el protesto, y la firma del funcionario que lo autorice.

Aviso de rechazo de la aceptación o pago de la letra de cambioEl tenedor del título cuya aceptación o pago se hubiere rehusado, deberá dar aviso de tal circunstancia a todos los signatarios del mismo cuya dirección conste en él, dentro de los cinco días comunes siguientes a la fecha del protesto o a la presentación para la aceptación o el pago.El tenedor que omita el aviso será responsable, hasta una suma igual al importe de la letra, de los daños y perjuicios que se causen por su negligencia.También podrá darse el aviso por el notario encargado de formular el protesto.

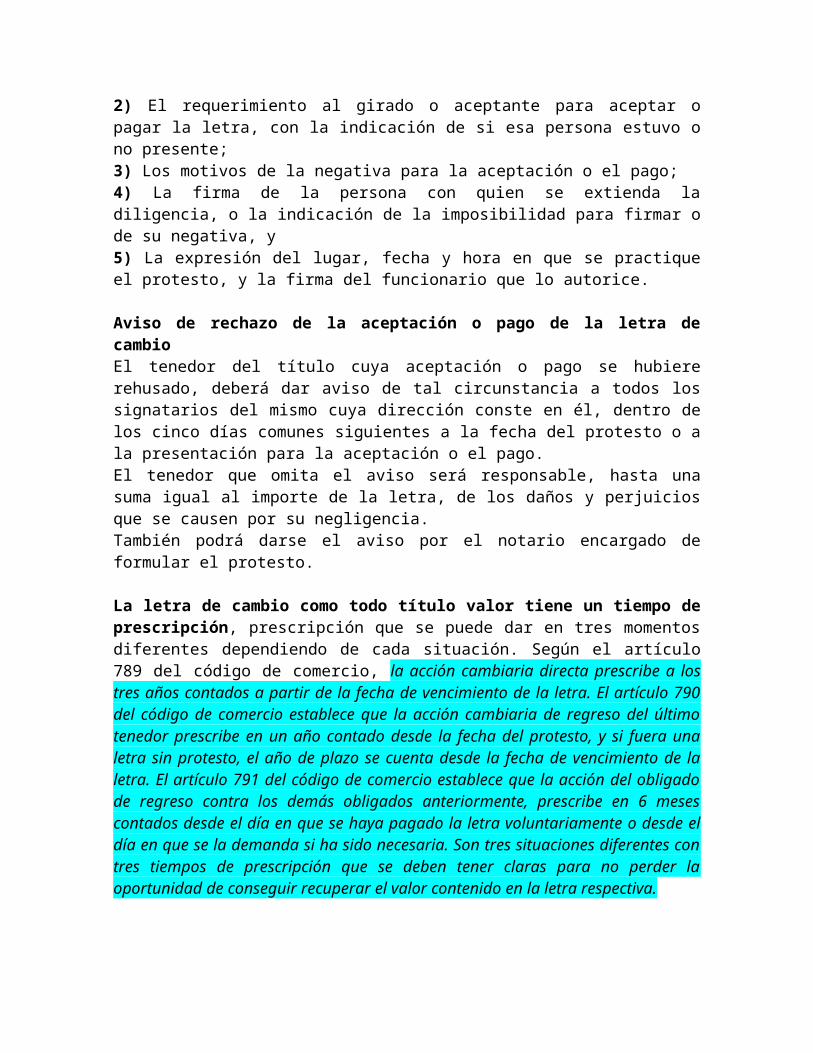

La letra de cambio como todo título valor tiene un tiempo de prescripción , prescripción que se puede dar en tres momentos diferentes dependiendo de cada situación. Según el artículo 789 del código de comercio, la acción cambiaria directa prescribe a los tres años contados a partir de la fecha de vencimiento de la letra. El artículo 790 del código de comercio establece que la acción cambiaria de regreso del último tenedor prescribe en un año contado desde la fecha del protesto, y si fuera una letra sin protesto, el año de plazo se cuenta desde la fecha de vencimiento de la letra. El artículo 791 del código de comercio establece que la acción del obligado de regreso contra los demás obligados anteriormente, prescribe en 6 meses contados desde el día en que se haya pagado la letra voluntariamente o desde el día en que se la demanda si ha sido necesaria. Son tres situaciones diferentes con tres tiempos de prescripción que se deben tener claras para no perder la oportunidad de conseguir recuperar el valor contenido en la letra respectiva.

La acción por enriquecimiento sin causa es una acción subsidiaria a la que puede recurrir el tenedor de un título valor sobre el que ha recaído el fenómeno de la prescripción.Recordemos que todo título valor está sujeto a la prescripción de la acción cambiaria, la cual sucede después de 3 años del vencimiento del mismo.No obstante a la ocurrencia de la prescripción cambiaria, el acreedor puede recurrir a la acción por enriquecimiento sin causa contenida en el artículo 882 del código de comercio, pero esta sólo tendrá éxito si se cumple con ciertos requisitos que claramente ha enumerado la Corte suprema de justicia en sentencia del 26 de junio de 2008, expediente 00112-01:

a) Que se trate de un título valor de contenido crediticio que haya sido entregado al acreedor, como pago de una obligación precedente.

b) Que como consecuencia de la caducidad o prescripción de todas las acciones directas o de regreso el instrumento negociable se haya descargado por completo y que, por lo mismo, el acreedor -tenedor legítimo- carezca de los remedios cambiarios derivados del título valor, sin que, por lo demás, pueda acudir a la acción proveniente del negocio jurídico de base o fundamental, pues a ella se habrían extendido los efectos

nocivos que perjudicaron o extinguieron las primeras acciones (cfr. artículos 729, 739, 789, 790, 791 y 882, inciso 3º, del Código de Comercio).

c) Que a causa de la caducidad o prescripción el demandado haya recibido un provecho o ventaja patrimonial.

d) Que el demandante haya padecido un empobrecimiento que sea correlativo con el enriquecimiento aludido, configurándose así una situación patrimonial desequilibrada y contraria a la equidad. (cfr. G. J., t. CXCVI, pag. 55; CCXXV, 763; sentencias de 25 de octubre de 2000, exp. 5744 y 19 de diciembre de 2007, exp. #00101-01; entre otras).

Importante recordar que la acción por enriquecimiento sin causa se debe interponer dentro del año siguiente a la prescripción de la acción cambiaria, y necesariamente debe haber sucedido previamente la prescripción de la acción cambiara, puesto que la acción de enriquecimiento sin causa es subsidiaria.

“EL CHEQUE Y SUS CLASES”El cheque es un titulo-valor de gran importancia en el ámbito económico de una sociedad, ya que sin él sería difícil concretar muchas transacciones mercantiles de gran importancia, por esto se le debe dar un uso correcto para así evitarnos molestias y no terminar perjudicados por un instrumento que ha sido creado para beneficiar a la comunidad.

I. DEFINICIONES Llámese cheque a una orden de pago pura y simple librada contra un banco en el cual el librador tiene fondos depositados a su orden en cuenta corriente bancaria o autorización para girar en descubierto. v Es un documento que ha de librarse contra un banco o una entidad de crédito que tenga fondos a disposición del librador y de conformidad con un acuerdo expreso o tácito según el cual el librador tenga derecho a disponer por cheque de aquellos fondos. v Es un titulo valor por medio del cual una persona llamada girador (quien posee una cuenta corriente bancaria) ordena a un banco llamado girado, que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario.Librador o Girador: Es la persona que emite el cheque y ordena su pago al banco.Librado o Girado: Es el banco o entidad de crédito a la que se le ordena pagar el cheque con los fondos que el librador tiene.Tenedor, Tomador o Beneficiario: Es la persona que posee el cheque( tomador es el primer tenedor).Como queda dicho el cheque es una orden de pago, no una promesa de pago como el caso del pagaré; entonces se deduce que debe ejecutarse por el banco a la presentación del documento con las modalidades particulares establecidas para cada tipo de cheque.

II. REQUISITOS

Los cheques de cuenta corriente son facilitados unidos en talonarios por las entidades de crédito a las personas que han suscrito una cuenta corriente para que puedan disponer de los fondos depositados en ella.Para garantizar la seguridad y derechos de sus usuarios, y en general para los tenedores de cheques, los bancos han establecido algunas normas, por tal razón, los cheques solo pueden ser librados o expedidos en formularios elaborados o autorizados por los bancos.En tal virtud, los formularios de cheques serán impresos por los bancos bajo su responsabilidad y contendrán necesariamente el nombre del banco librado y una numeración consecutiva que permita identificarlos plenamente.Por lo tanto los cheques que sean expedidos en formularios diferentes a los autorizados por el banco no producirán efectos de titulo- valor.Cuando excepcionalmente, los bancos autoricen a su clientela para elaborar formularios especiales de cheques, se suscribirá un documento en que consten claramente las obligaciones que se generan por el cuentacorrentista, los requisitos y factores de seguridad que deberán llenar los cheques, y particularmente la necesidad de incluir la impresión del nombre del librado y del número de identificación de los cheques, para este efecto se le señalara a cada cliente numeraciones consecutivas y particulares, de manera que permita identificar sin lugar a duda los cheques.Si dicho sea el caso, el banco utilizara para el procesamiento de sus cheques caracteres magnéticos que identificaran tanto al banco como al cliente o a cualquiera de ellos, dichos caracteres serán necesariamente impresos por el banco, aun cuando medie contrato para la elaboración de chequeras especiales.

III. CONTENIDOLos componentes esenciales que debe presentar todo titulo-valor denominado cheque son los siguientes:a) El nombre de quien ha de pagar el cheque a su presentación, que necesariamente ha de ser un banco o entidad de crédito.b) Lugar de pago.c) Fecha de emisión del cheque.d) Un espacio en blanco precedido del signo “$” en donde se registra el valor del cheque en números.e) La indicación “PÁGUESE A” o “PÁGUESE A LA ORDEN DE”, en donde va el nombre del beneficiario del cheque.f) La orden incondicional de pagar una determinada suma de dinero implícita en la formula “LA SUMA DE”, delante de la cual se registra el valor del cheque en letras.g) Firma del que expide el cheque. La firma ha de ser de puño y letra no admitiéndose impresa o estampada.h) Sellos. En caso de que el Girador sea una empresa legalmente constituida, la firma deberá estar acompañada por los respectivos sellos debidamente registrados con anterioridad en el banco, ya que la falta de alguno de ellos dará origen al no pago del cheque. Cuando se presente la cláusula “Y/O”, que tantas veces se ha utilizado en los Títulos valores, es inadmisible que la entidad bancaria alegue contradicción, inconveniencia o duda, pues al hacerse efectivo el derecho incorporado a uno de los beneficiarios automáticamente se excluye a los demás.

Cuando esta cláusula es utilizada por el girador, su voluntad es, que el girado se libere de su obligación de pagar efectuando el pago a los beneficiarios o a uno de ellos.Para girar un cheque el librador deberá tener provisión de fondos disponibles en el banco librado y haber recibido de éste autorización para librar cheques a su cargo. La autorización se entenderá concedida por el hecho de que el banco entregue los formularios de cheques o chequeras.

IV. NEGOCIABILIDAD La negociabilidad de los cheques podrá limitarse insertando en ellos una cláusula que así lo indique. Dependiendo de la cláusula que se inserte podemos hablar de dos clases de restricciones: absoluta y relativa.a) La restricción absoluta se presenta cuando el cheque lleva la cláusula “NO NEGOCIABLE”, evento en el cual, además de no poderse negociar, su tenedor legitimo solo podrá cobrarlo por conducto de un banco y no por ventanilla.b) La restricción relativa ocurre con los cheques que tienen inserta la leyenda “PÁGUESE ÚNICAMENTE AL PRIMER BENEFICIARIO”, la cual solo afecta a la negociabilidad misma del cheque y no la presentación y forma de cobro, es decir, el beneficiario no puede negociarlo y solo él puede cobrarlo, pero lo puede hacer bien en forma directa presentándolo en la ventanilla o bien por conducto de un banco.

V. PRESENTACIÓN Y PAGO

El cheque siempre será pagadero a la vista, por lo tanto cualquier anotación que determine lo contrario se omitirá. Aquellos cheques posdatados y presentados al cobro antes del día indicado como fecha de emisión serán pagaderos el día de su presentación.El tenedor o beneficiario de un cheque debe presentarlo al cabo de los siguientes plazos contados a partir de la fecha de emisión:1) Dentro de los quince días a partir de su fecha, si fueren pagaderos en el mismo lugar de su expedición.2) Dentro de un mes, si fueren pagaderos en el mismo país de su expedición, pero en lugar distinto al de esta.3) Dentro de tres meses, si fueren expedidos en un país latinoamericano y pagaderos en algún otro país de América Latina4) Dentro de cuatro meses, si fueron expedidos en algún país latinoamericano para ser pagados fuera de América Latina.Cuando la cuenta corriente del librador carezca de fondos para atender la totalidad del pago, el banco de la persona que expide el cheque estará obligado a cubrir el cheque hasta el importe del saldo disponible en la cuenta en el momento de su presentación al cobro, es decir, ofrecerá un pago parcial, salvo disposición legal que lo libere de tal obligación; el tenedor podrá rechazar el pago parcial, pero si decide aceptarlo el librado pondrá en el cheque la constancia del monto pagado y devolverá el titulo al tenedor.La orden de no pagar un cheque no tiene efecto dentro del plazo de presentación salvo por robo o extravió del mismo.

Incluso, aun cuando el cheque no hubiere sido presentado en tiempo, el librado deberá pagarlo si tiene fondos suficientes del librador o hacer la oferta de pago parcial, siempre que se presente dentro de los seis meses que sigan a su fecha.Para hacer valedero un cheque con más de seis meses de creación y aún no presentado para su pago, basta con que el girador autorice su pago inscribiendo la fecha actualizada en el reverso.El librador de un cheque presentado en tiempo y no pagado por su culpa abonara al tenedor, como sanción, el 20% del importe del cheque, sin perjuicio de que dicho tenedor persiga por las vías comunes la indemnización de los daños que le ocasione.

VI. IMPAGOCuando sin causa justa se niegue el librado a pagar un cheque o no haga el ofrecimiento de pago parcial, pagara al librador, a un titulo de sanción, una suma equivalente al 20% del importe del cheque o del saldo disponible.En caso de que el cheque haya sido presentado en tiempo y no pagado total o parcialmente, se levantara una acción cambiaria contra el librador y sus avalistas llamada protesto, la cual consiste en estampar en el dorso del cheque la palabra “protesto”, la causa de este, el lugar, la fecha, la firma del girado y de los testigos, con el nombre o razón social del girador y la denominación o numero de la cuenta. Este procedimiento se realiza en el banco una vez que el tenedor lo presenta para hacer la reclamación.

VIII. SANCIONES PENALESEl que emita o transfiera cheque sin tener suficiente provisión de fondos o quien luego de emitirlo diere orden injustificada de no-pago, incurrirá en prisión de uno a tres años, siempre que el hecho no configure delito sancionado con pena mayor.La pena se aumentara hasta en la mitad si la cuantía del cheque fuere superior a $5’385.380.La acción penal cesara por pago del cheque antes de la sentencia de primera instancia.La emisión o transferencia de cheque posdatado o entregado en garantía no da lugar a acción penal.No podrá iniciarse la acción penal proveniente del giro o transferencia de cheque, si hubieren transcurrido seis meses contados a partir de la fecha de creación del mismo sin haber sido presentado para su pago.

IX. CLASES DE CHEQUES

Al portador: son los cheques que llevan escrita la indicación al portador y se caracterizan por que deben pagarse solo a la persona que lo presente al cobro. Nominativo: son aquellos que van destinados a una persona determinada con o sin la cláusula a la orden. Estos cheques se han de pagar a la persona física o jurídica que los presente al cobro. Esta modalidad de cheque es transferible por endoso. El endoso es una cláusula que sirve para transmitir el cheque y se ha de cumplimentar en el reverso del mismo mediante la fórmula “páguese por este cheque a…”debiendo constar la firma del endosante y la fecha en que se realiza.

Nominativo no a la orden: en esta clase de cheques el destinatario es una persona determinada y con la cláusula de no a la orden. Se caracteriza porque a continuación de la expresión páguese por este cheque debe figurar el nombre de una persona física o jurídica que tiene derecho a percibir el importe del cheque y la expresión no a la orden.X. CHEQUES ESPECIALES Cheque cruzado: El cheque cruzado es aquel que el librador atraviesa por dos líneas paralelas y diagonales en el anverso. El cruzar un cheque tiene por objetivo reducir el riesgo de pérdida o robo y evitar que pueda ser cobrado por personas distintas a la que se extendió, sin embargo, el cruzamiento no limita su circulación ni negociabilidad. Existen dos clases de cheques cruzados: a) Cheque cruzado general. El cheque será cruzado general si entre las dos líneas no aparece designado el nombre de ningún banco o entidad de crédito. En este caso el cheque podrá ser cobrado por cualquier banco. b) Cheque cruzado especial. Es cuando entre las líneas esta designado el nombre de un banco en concreto. El cobro solo se podrá hacer en banco cuyo nombre aparezca entre las líneas, o por el banco a quien el anterior lo endosare para el cobro.Cheque para abono en cuenta: Es aquel que lleva insertada la leyenda “PARA ABONO EN CUENTA” u otra equivalente como “PARA CONSIGNAR EN CUENTA”. Se utiliza para prohibir que el cheque sea pagado en efectivo. En este caso el librador solo podrá pagar el cheque abonando su importe en la cuenta que lleve o abra el tenedor. Cheque Certificado o Conformado: Es aquel en el que el banco librado ha manifestado que todos los datos reseñados son conformes y que en ese momento puede ser satisfecho, es decir, garantiza la firma y la existencia de fondos para su pago. Esta conformidad puede conseguirse en el dorso del cheque por el banco librado. En la conformidad debe aparecer la fecha hasta la cual esta cláusula es válida. La expresión “VISTO BUENO” u otras equivalentes, suscritas por el librado, o la sola firma de éste equivaldrán a su certificación. Cheque en blanco: El cheque en blanco es aquel que en el momento de su emisión está incompleto, por ejemplo, que le falte el importe o la fecha. Si este tipo de cheque se completase sin tener en cuenta los acuerdos entre ambas partes, el incumplimiento de los mismos no podrá ser alegado contra el tomador salvo cuando este se haya adquirido de mala fe o con culpa grave.Cheque bancario: La persona que tiene depositados fondos en una cuenta bancaria puede disponer de ellos pidiendo al banco que extienda un cheque. Este cheque se denomina cheque bancario y presenta las siguientes características: a) Lo expide el banco a petición del titular de una cuenta bancaria. El banco retira de la cuenta bancaria el importe del cheque.b) Un cheque bancario tiene la garantía de que siempre será pagado.c) El banco cobrará una comisión por la gestión a la persona que solicite el cheque. Cheque fiscal: Se denominan cheques fiscales a aquellos que son girados por cualquier concepto a favor de las entidades públicas.XI. CHEQUES CIRCULARES Los llamados cheques “circulares” son cheques a la orden, emitidos por un banco o establecimiento autorizado a cargo de sus propias

dependencias, sucursales, agencias o bancos corresponsales sobre una provisión ya disponible en el momento de emitirse el cheque.La función y finalidad de los cheques circulares surge de su mismo origen, ya que se trata de modernas y utilísimas herramientas ideadas con base en prácticas bancarias de servicio al cliente y al público en general, encaminadas a evitar los riesgos resultantes del transporte de dinero del girador a la institución girada. Cheque de gerencia: Es el cheque expedido por el banco a cargo de sus propias dependencias. Cheque de viajero: El cheque de viajero será expedido por el librador a su cargo y será pagadero por su establecimiento principal, las sucursales o los corresponsales que tenga el librador en su país o en el extranjero

El responsable comercialmente por pagar un cheque falso o alterado es el banco librado, pero el banco no será responsable en los siguientes casos:Cuando el depositante no ha notificado al banco, que era falso o que la cantidad estipulada en el cheque fue aumentada, pero existe un término para que el depositante informe al banco de esto el cual es de, tres meses contados a partir de que el banco devuelve el cheque al depositante.Tampoco será responsable el banco cuando la falsedad o alteración del cheque sea culpa del librador mismo.La responsabilidad del banco por pagar un cheque alterado o falso se encuentra establecida en el artículo 732 del código de comercio el cual dice lo siguiente:“Todo banco será responsable a un depositante por el pago que aquel haga de un cheque falso o cuya cantidad se haya aumentado, salvo que dicho depositante no notifique al banco, dentro de los tres meses después de que se le devuelva el cheque, que titulo era falso o que la cantidad de él se había aumentado. Si la falsedad o alteración se debiere a culpa del librador, el banco quedara exonerado de responsabilidad”Por otro lado, ¿qué debe hacer una persona cuando pierde los formularios de los cheques? La persona que pierde los formularios de los cheques debe dar aviso de inmediato al banco, pues si se omite notificar o informar al banco de la perdida de los formularios de los cheques, en caso de que el banco pague un cheque falsificado o alterado, el depositante solo podrá objetar el pago de dicho cheque, si la alteración o falsificación es notoria.En conclusión si una persona que pierde los formularios de los cheques y no avisa al banco de dicha pérdida libera al banco de responsabilidad por pagar los cheques alterados o falsos, a menos que dicha falsificación o alteración sea notoria, caso en el cual el depositante puede objetar el pago.

El cheque cruzado es un tipo de “cheque especial” contemplado por el código de comercio colombiano en su artículo 736.Un cheque cruzado se identifica como tal debido a que el librador o tenedor ha cruzado dos líneas paralelas en el anverso del cheque.Entre las líneas, el librador o tenedor del cheque puede indicar cuál es el único banco que puede pagar ese cheque. Si se omite el banco, se entiende que cualquier banco lo puede pagar.Veamos lo que dice el código de comercio sobre el cheque cruzado:

Art. 734.- El cheque que el librador o el tenedor cruce con dos líneas paralelas trazadas en el anverso, solo podrá ser cobrado por un banco y se llama "cheque cruzado".Art. 735.- Si entre las líneas del cruzamiento aparece el nombre del banco que debe cobrarlo, el cruzamiento será especial; y será general si entre las líneas no aparece el nombre del banco. En el último supuesto, el cheque podrá ser cobrado por cualquier banco; y en el primero, solo por el banco a quien el anterior lo endosare para el cobro.Art. 736.- No se podrá borrar el cruzamiento ni el nombre del banco en él inserto. Solo valdrán los cambios o supresiones que se hicieren bajo la firma del librador.El cheque cruzado solo limita su pago, en cuenta se indica que sólo los bancos o un determinado banco pagará el cheque, más no limita su negociabilidad, de modo que el cheque cruzado se podrá endosar como cualquier otro cheque.La limitación de la negociabilidad de un cheque no se logra con su cruzamiento, puesto que como ya se explicó, al cruzar un cheque solo se limita en cuanto a quién puede o debe pagar el cheque.Si se quiere limitar la negociabilidad de un cheque, se debe incluir en el cheque la conocida cláusula “Páguese el primer beneficiario” lo cual se puede hacer en un cheque cruzado o en un cheque “normal”.Por último, vale enfatizar en que un cheque puede ser cruzado tanto por el librador como por el tenedor del cheque, y que el cruzamiento sólo puede ser levantado por el librador.

SANCIÓN AL LIBRADOR DE UN CHEQUE NO PAGADO POR SU CULPA, SENTENCIA C-451 DEL 2002, ACCIÓN DE INCONSTITUCIONALIDAD EN CONTRA DEL ARTÍCULO 731 DEL CÓDIGO DE COMERCIO.

En ejercicio de la acción de inconstitucionalidad un cuidado demando el artículo 731 del código de comercio, referente a la sanción que se impone al librador cuando un cheque no es pagado por culpa imputables a este, con el argumento de que el tenedor del cheque no tiene poder sancionatorio, que según la constitución los particulares solo pueden ser investidos transitoriamente de la función de administrar justicia en la condición de conciliadores o árbitros.También dice el accionante que todas las personas son inocentes hasta que no se compruebe judicialmente lo contrario y por este argumento considera que no hay lugar a la responsabilidad objetiva; por ultimo argumenta que respecto del acto que se le imputa al librador del cheque no pagado por su culpa se debería seguir un juicio, es decir, que primero a través de un proceso se debería comprobar que el cheque no se pago por culpa del librador.Al respecto la Corte constitucional en sus consideraciones, dijo:Que el elemento de culpa es un requisito claro previsto en el artículo 731 del código de comercio, ya que el artículo expresa: "no pagado por su culpa". Es decir que la culpa es indispensable para que la sanción sea impuesta.Además la sanción se impone cuando el librador acepta la propia culpa actuando de manera responsable o cuando se establezca la culpa en el proceso correspondiente iniciado por el tenedor.

Que la constitución no inviste de facultades jurisdiccionales al tenedor del cheque no pagado por culpa del librador, en caso del artículo demandado.Que el requisito de culpa impide concluir que el artículo demandado, este consagrando una responsabilidad objetiva. La culpabilidad, salvo reconocimiento personal, es un elemento discutible, y por ende controvertible, respecto del cual se pronuncia la autoridad jurisdiccional competente en un proceso, cuando el librador no la ha aceptado.Que el artículo mencionado por ende no permite la administración de justicia por el tenedor del cheque.La Corte Constitucional bajo las consideraciones antes mencionadas declaro exequible el artículo 731 del código de comercio.

DIFERENCIA ENTRE LETRA DE CAMBIO Y CHEQUE.

Tanto el cheque como la letra de cambio son títulos valores de contenido crediticio, pero que tienen unas características que los diferencian el uno del otro, son diferencias entre el cheque y la letra de cambio:Los cheques tienen una formalidad especial, es decir, que solo pueden ser expedidos en formularios impresos de cheques o chequeras como lo expresa el artículo 712 del código de comercio, mientras que la letra de cambio no requiere de formularios especiales, esta puede ser hecha en cualquier documento privado.En cuanto al protesto, en el cheque este siempre es obligatorio que se realice, mientras que en la letra de cambio solo se debe hacer protesto cuando cualquier tenedor o el creador de la letra hayan insertado la clausula “con protesto”.Por lo general el cheque se utiliza como una forma de pagar, por ejemplo los empleadores expiden cheques para pagarles el salario a los trabajadores, mientras que la letra de cambio se da como garantía a un préstamo, por ejemplo: Juan le presta a Esteban dos millones de pesos ($2.000.000) esteban firma una letra de cambio como obligado directo para garantizarle el pago a Juan.En el cheque el librador tiene que tener cuenta corriente en el banco librado, mientras que en la letra de cambio este requisito no existe. En el cheque el librado siempre será un banco.El cheque siempre es pagadero a la vista, según lo establecido en el artículo 717 del código de comercio, dicho artículo también dice que cualquier a anotación en contrario se tendrá por no escrita, mientras que la letra de cambio tiene varias formas de vencimiento, es decir, que el vencimiento de una letra puede ser a la vista, a un día cierto sea determinado o no, con vencimientos ciertos sucesivos y a un día cierto después de la fecha o de la vista.Por último en la letra de cambio se pueden estipular intereses, mientras que el cheque no es susceptible de cláusulas que los estipulen.

PROTESTO EN LOS CHEQUES.

El protesto es un acto mediante el cual se hace constar formalmente la falta de pago o aceptación total o parcial de un título-valor, como elemento probatorio y a fin de evitar que caduquen las acciones cambiarias de regreso que tiene derecho a ejercer su último tenedor. Respecto de los cheques la anotación que el librado o

la cámara de compensación ponga en el título, de haber sido presentado éste en tiempo y no pagado total o parcialmente, surte los efectos del protesto. Forma en que los bancos deben proceder cuando el tenedor de un cheque lo presenta para su protesto.«(…) damos respuesta a sus inquietudes relativas al protesto de cheques, especialmente en lo tocante al propósito que persigue esta gestión y cuáles son sus efectos.En primer lugar, es del caso precisar que el protesto es un acto mediante el cual se hace constar formalmente la falta de pago o aceptación total o parcial de un título-valor, como elemento probatorio y a fin de evitar que caduquen las acciones cambiarias de regreso que tiene derecho a ejercer su último tenedor. Las reglas que rigen para la letra de cambio y la generalidad de los instrumentos negociables en la materia, se encuentran consagradas en los artículos 697 a 708 del Código de Comercio.De modo específico y respecto de los cheques el artículo 727 de ese mismo cuerpo normativo establece que la anotación que el librado o la cámara de compensación ponga en el título, de haber sido presentado éste en tiempo y no pagado total o parcialmente, surte los efectos del protesto1. De acuerdo con los términos de esta norma se imprime el valor equivalente al protesto, instituido para la letra de cambio por el artículo 708 del Código de Comercio, a la declaración de presentación oportuna y no pago del cheque que haga el banco librado o la cámara de compensación, bajo las siguientes condiciones:

El escrito debe constar en el cuerpo del instrumento. Debe provenir del librado o de la cámara de compensación. Como mínimo ha de indicarse en él que el cheque fue presentado en

tiempo, la época en que se realizó su presentación y que no fue pagado total o parcialmente, señalando las causas del rechazo.

En relación con la forma en que los bancos deben proceder cuando el tenedor de un cheque lo presenta para su protesto, el numeral 2.9 del Capítulo Primero, Título Tercero de la Circular Básica Jurídica3 señala lo siguiente:

2.9 Protesto de cheques.“Esta Superintendencia considera necesario impartir instrucciones a los bancos sobre la forma en que debe procederse cuando el tenedor de un cheque lo presenta para su protesto, en el sentido de complementar el protesto que consiste en estampar al dorso del cheque la palabra ‘protesto’, la causa de éste, el lugar, la fecha, la firma del girado y de los testigos, con el nombre o razón social del girador y la denominación o número de la cuenta.“Teniendo en cuenta que estos requisitos adicionales al protesto son exigidos por la mayoría de los jueces penales encargados de la investigación de los delitos cometidos con cheques (…) este Despacho considera que no hay violación de la reserva bancaria. Por el contrario, tales formalidades se hacen indispensables en el caso de ser la firma del girador ilegible, con el objeto de poder entablar la denuncia contra el directamente responsable y no en averiguación de él, mientras se establece su identidad por el sistema engorroso y demorado de una inspección ocular dentro del sumario.

“En tal virtud, los bancos deben impartir instrucciones a sus oficinas a efectos de que se proceda en el protesto en la forma indicada, cuando así sea solicitado por la persona que se presente con tal fin”.Superintendencia financiera, Concepto 2006064653-001 del 11 de enero de 2007.[1] Conforme a lo previsto en el artículo 729 ibídem la acción cambiaria contra el librador y los avalistas de un cheque caduca cuando aquel no haya sido presentado y protestado en tiempo, si durante todo el término de presentación el librador tuvo fondos suficientes en poder del librado y, por causa no imputable al librador, dejo de pagarse. Y de acuerdo con lo establecido en el inciso segundo del artículo precitado la acción cambiaria contra los demás signatarios del instrumento caduca por la simple falta de presentación y protesto oportunos.[2] De los términos del artículo 727 se tiene que el protesto está dirigido a la comprobación de la falta de pago y de la fecha en que se realizó el cobro del cheque. Tales circunstancias se demuestran con la declaración de las condiciones de presentación y las razones del rechazo del título, efectuada por la entidad bancaria que se rehusó a pagarlo o por parte de la cámara de compensación que lo recibió en canje para los mismos efectos.[3] Expedida por la Superintendencia Bancaria, cuyas funciones hoy ejerce esta Superintendencia.

TITULOS CORPORATIVOS O DE PARTICIPACIÓN:

Los títulos corporativos o de participación, por algunos denominados títulos personales, son aquellos que confieren a su titular al poder o facultad de otorgarle una calidad especial en su condición de miembro de una corporación. El ejemplo típico de un título valor corporativo o de participación son: las acciones de sociedades. Los títulos valores corporativos confieren básicamente dos clases de derecho: de un lado un derecho de tipo económico y de otro lado de índole político.

A). EN CUANTO A LOS DERECHOS ECONÓMICOS:

Acreditan que su titular participa en el capital de una sociedad, de una empresa, de una compañía, y que además, como consecuencia de la inversión que efectuó, adquieren el derecho de participación proporcional a la inversión en las utilidades producidas por la compañía, bien en el renglón de dividendos o de utilidades. Igualmente en el evento de ser liquidada la empresa, el accionista tiene derecho a que en el saldo de la liquidación se le adjudique una alícuota en el patrimonio líquido de la compañía. De igual manera constituyen derechos económicos del accionista el participar en nuevas suscripciones de acciones, proporcionalmente al número que posee cuando sea decretado un aumento de capital en la empresa que participa. Otro derecho de tipo económico radica en la negociación de las acciones poseídas por el socio en la medida que puede disponer libremente de ellas, transfiriéndolas conforme a la ley de circulación de las mismas, salvo pacto de preferencia en contrario.

B). EN CUANTO A LOS DERECHOS POLÍTICOS:Los socios o accionistas tienen la posibilidad de ser elegidos en los cargos que la sociedad requiera, pueden participar en la elección de administradores, en la toma de decisiones importantes para la sociedad, tales como: cambio de objeto, aumento del capital, fusión, disolución, aprobación de estados financieros, reparto de utilidades, y en todo caso, participar con voz y voto en las decisiones relacionadas con la administración y existencia de la sociedad.

TÍTULOS NOMINATIVOS- El código de comercio divide los títulos valores en nominativos, a la orden y al portador, pero ¿en qué se diferencia un titulo valor nominativo de un titulo valor a la orden? En primer lugar los títulos nominativos, son aquellos en los cuales la norma que rige su creación exige la inscripción del tenedor en un registro que debe llevar el creador del título, según lo preceptuado por el artículo 648 del código de comercio. Por otro lado los títulos a la orden, tienen las siguientes características: se expiden a favor de determinada persona, se les agrega la clausula “a la orden” o se diga que son transferibles por medio del endoso, o que son negociables, o se indique su denominación específica de títulos valores, serán a la orden, esta clase de títulos se trasmiten por medio de endoso y entrega de titulo. Así se encuentra establecido en el artículo 651 del código de comercio. Entonces como primera medida se diferencia un titulo nominativo de uno a la orden en que en el primero, el tenedor debe estar registrado en el libro que debe llevar el creador del título para ser considerado tenedor legitimo, mientras que en los títulos a la orden será tenedor legitimo la persona que figure como beneficiario o si se ha trasmitido en titulo por endoso, el endosatario o la persona a la que se le haya trasferido en titulo por medio diverso al endoso.Cuando un titulo valor nominativo se trasfiera por endoso, el adquirente tiene derecho a que se le inscriba en el registro que debe llevar el creador del título, si este se negare sin justa causa, la persona a quien se le trasfirió el titulo podrá acudir al juez para que se efectué la trasferencia en el registro.Mientras que en los titulo valores a la orden no se requiere de ningún registro cuando este se ha endosado; los títulos valores al portador por su parte, solo podrán expedirse en los casos expresamente autorizados por la ley, es decir, que si se expiden al portador títulos que no están autorizados por la ley, estos no se consideraran títulos valores por ende no producirán efectos, según lo dicho en el artículo 670.A diferencia de los títulos a la orden, los títulos al portador son los que no se expidan a favor de determinada persona o contenga la clausula al portador, en este clase de títulos se considera tenedor legitimo a quien lo tenga en su poder. Los títulos al portador se trasmiten con la sola entrega de este.Cuál es la diferencia entre acciones y bonos corporativos? Las acciones y los bonos corporativos son instrumentos del mercado de capitales que son utilizados por las empresas para financiarse. Las acciones son títulos que representan una participación en el patrimonio de una empresa, sus tenedores tienen voto en las asambleas y pueden intervenir en las decisiones que la afectan. Así mismo, los propietarios de las acciones reciben dividendos por concepto de participación en

las utilidades. Por su parte, los bonos corporativos son obligaciones de deuda, de renta fija, emitidos por una empresa para incrementar su capital.

CONCEPTO DE BONOS

El bono es un titulo de deuda, de renta fija o variable, emitida por un estado, por un gobierno regional, por un municipio o por una empresa industrial, comercial o de servicios. También puede ser emitido por una institución supranacional (banco mundial, banco europeo de inversiones, etc.), con el objetivo de obtener fondos directamente de los mercados financieros. El emisor se compromete a devolver el capital principal junto con los intereses.

CONCEPTO DE ACCIONES

Una acción es una parte proporcional del capital social de una sociedad anónima. Representa la propiedad que una persona tiene de una parte de esa sociedad. Normalmente, salvo excepciones, las acciones son transmisibles libremente y otorgan derechos económicos y políticos a su titular.Como inversión, supone una inversión en renta variable, dado que no tiene un retorno fijo establecido por contrato, sino que depende de la buena marcha de dicha empresa.Salvo excepciones una acción da a su poseedor derecho para emitir un voto en la junta de accionistas. Dicha junta, aparte de decisiones estratégicas, es la encargada de nombrar un administrador o un concejo de administración para la sociedad. Por lo tanto, cuantas más acciones se posean, más votos se puede emitir, y mayor es el control de la sociedad. En general, y salvo que existan pactos estatutarios que limiten el control total de una sociedad por uno solo accionista, para ejercer el control de cualquier sociedad constituida por acciones se necesita poseer mayoría absoluta, es decir: el 50 % del total de acciones que se encuentran en circulación, mas una. Sin embargo, en la práctica, y en grandes compañías, basta con poseer entre el 15% y el 20% del capital para ejercer una influencia decisiva en la dirección de la empresa.

EL BONO DE PRENDA.

El bono de prenda es otra clase de titulo valor representativo de mercancías, que consiste en un escrito que nos indica que existe un crédito prendario que recae sobre unas mercancías y se encuentra amparado en el bono de depósito como lo expresa el inciso final del artículo 757 del código de comercio, el cual expresa lo siguiente:“El bono de prenda incorpora un crédito prendario sobre las mercancías amparadas por el certificado de depósito y confiere por si mismo los derechos y privilegios de la prenda”El bono de prenda se relaciona con el depósito de mercancías en almacenes de depósito. En cuanto al tema de cómo debe realizarse el cobro de un bono de

prenda teniendo en cuenta lo anteriormente mencionado, este debe hacerse, presentando el bono de prenda al almacén de depósito correspondiente.Si al presentar el bono de prenda al almacén para el cobro, el almacén alega que no se le ha pagado, deberá hacer esta anotación en el bono de prenda, anotación de falta de pago, la cual generara efectos de protesto en el bono de prenda.Por otro lado si el almacén se niega a hacer la anotación, el protesto se debe hacer, como se realiza en las letras de cambio, es decir, se realiza una diligencia notarial, la cual deberá hacerse en el lugar señalado para el cumplimiento de la obligación o del ejercicio de los derechos consignados en el titulo.El tenedor del título (bono de prenda) debidamente protestado podrá dentro los ocho (8) días siguientes al protesto, exigir al almacén que realice pública subasta de las mercancías depositadas, una vez realizada la subasta por el almacén de depósito el resultado se impondrá al pago de lo siguiente:

A los gastos que genero la subasta. A los créditos fiscales de las cosas depositadas. Los créditos provenientes del contrato de depósito. El crédito incorporado en el bono de prenda.

Si queda un remanente este deberá ser entregado por el almacén al tenedor del certificado de depósito.Por último cuando no haya sido saldado por la subasta todo el crédito que contenía el bono de prenda, el tenedor podrá ejercer acción cambiaria contra el tenedor del certificado que haya constituido el crédito prendario y contra los endosantes y avalistas del bono de prenda.

CERTIFICADO DE DEPÓSITO.El certificado de depósito es un documento en el que consta, que una persona ha dado a guardar mercancías en manos de un almacén de depósito. Según lo establecido en el código de comercio, los certificados de depósito reúnen los derechos del depositante sobre la cosa depositada y sirven como instrumentos de venta, transfiriendo los derechos del depositante al adquirente, como por ejemplo la propiedad de las cosas dadas en depósito.El certificado de depósito es entregado al depositante cuando este lo solicita y paga su valor, por el almacén de depósito.El certificado de depósito es un titulo valor que debe contener además de los requisitos que generalmente debe contener todo titulo valor, los requisitos establecidos en el artículo 759 del código de comercio los cuales son los siguientes:

La referencia de ser certificado de depósito. El nombre del almacén, incluido en lugar y la fecha de expedición. Una descripción detallada de las mercancías dadas en depósito, con datos

de identificación. La constancia de haberse constituido el depósito. Los costos por el depósito en el almacén. El costo del seguro y nombre del asegurador El tiempo estipulado para el depósito.

La estimación del valor de las mercancías dadas en depósito y los demás requisitos que exijan los reglamentos.

Esta clase de titulo valor puede ser nominativo, es decir, que debe ser inscrito el tenedor del certificado de depósito en el libro que debe llevar el creador de este, para que el tenedor sea considerado legitimo. También puede ser a la orden ó sea que debe llevar inserta la clausula “a la orden”, estos títulos valores son expedidos a favor de determinada persona, además pueden ser al portador, es decir, que no se expiden a favor de determinada persona y tienen la clausula “al portador”.Dentro de la regulación del certificado de depósito hay una remisión normativa a la normas concernientes a la letra de cambio y al pagare negociable, que se aplicarán en todo lo que sea conveniente.