REVISTA DE AGRONEGOCIOS - api.ning.comapi.ning.com/.../Edicin22.pdf · Quinua Grupo Interoc ......

40

1 REVISTA DE AGRONEGOCIOS

Transcript of REVISTA DE AGRONEGOCIOS - api.ning.comapi.ning.com/.../Edicin22.pdf · Quinua Grupo Interoc ......

1

REVISTA DE AGRONEGOCIOS

2

3

REVISTA DE AGRONEGOCIOS

PRESIDENTE DEL CONSEJO EDITORIALMarco A. Hernández Andrade

EDICIÓNVerónica Naranjo

COLABORACIÓN ESPECIALPaola Estrada (CORPEI)Cynthia Bourne (FERTISA)Eduardo Peralta (INIAP)Gustavo Vera Mosquera (INIAP)Manuel B. Suquilanda (Experto en orgánicos)Luis Fernando Puente (BOOFRAME)Gastón Zambrano (BOOFRAME)Juan Carlos Saenz (INTEROC)

DISEÑO Y DIAGRAMACIÓNAndrés Brito

COMERCIALIZACIÓNNEW MEDIA SORECOM

REVISTA EL HUERTOEs una publicaciónde NEW MEDIA SORECOMAv. De Los Shyris y Suecia, esq.Edif. Renazzo Plaza, ofc. 407 . QuitoTelefax: (02) 3520 384 / (02) 3331 [email protected]

Queda prohibida la reproducción total o parcialde textos y/o fotografías sin previa autorizaciónde NEW MEDIA SORECOM

Es tiempo de crecer

Ecuador es exportador de productos de alta calidad a escala mundial. Es una frase que se escucha a diario. Pero ¿por qué no podemos crecer en nú-mero de exportaciones y en número de productos como nuestros vecinos? Es necesario saber qué hemos hecho durante los últimos años para diversi-ficar nuestra cartera de exportaciones. Esto es lo que nos impulsó a publicar “Agronúmeros”, que será el nuevo especial que se suma a la planificación editorial de Revista El Huerto.

En este reto tenemos la colaboración de varias instituciones entre ellas la Corpei, entidad que está en proceso de cambios en su estructura y, a la que le deseamos éxitos en sus nuevas gestiones.

Estar informados del acontecer nacional e internacional nos permitirá saber qué podemos hacer, cuáles son las nuevas tendencias, qué productos se deben cultivar y cuándo…

Debemos confiar en nuestra capacidad, gestión y conocimientos pues son suficientes para crecer y crear mayores oportunidades.En esta edición encontrarán emprendimientos de ecuatorianos que hacen la diferencia, gente como tú.

“Vacía tu bolsillo en tu mente, y tu mente llenará tu bolsillo”.Benjamin Franklin

La frase

4

4 Eventos

15 Ficha de Cultivo

6 Tema Central

34 Publirreportaje

20 Consultando al experto

23 Entrevista

26 Artículo Técnico

30 Más allá del cultivo

30

Indice

Quinua

Grupo Interoc

Granos andinos: oportunidad para mejorarla seguridad alimentaria a futuro

Gustavo Vera (Iniap): Una buena cosecha comienza con una buena semilla

Agente Microbilógico, reactivación del suelo y mejoramiento de la producción agrícola ( II parte )

Bambú, el vegetal de los mil usos

Haz escuchar tú voz

Tratado Comercial. ¿Cree que Ecuador puede alcanzar un acuerdo de coope-

ración con la Unión Europea?

Tu respuesta anterior

Envía tus comentarios a: [email protected] ó vota en www.agronegocios.com.ec

Midiendo el ritmo de las exportaciones ecuatorianasSi

No

Tal vez

156

¿Esta de acuerdo con el proyecto de Ley de Recursos Hídricos que se debate en

la Asamblea?

Sondeo basado en opinión de nuestros lectores.

Si 30%No 70%

5

REVISTA DE AGRONEGOCIOS

6

El pasado 10 de junio, tuvo lugar en el hotel Marriot, la presentación del MicroEssential Sz con la presencia de importantes representantes de la empresa Mosaic -fabricantes- y de Fertisa como empresa distribuidora del producto en Ecuador. Este revolucionario fertilizante fosfórico con gránulos formados por múltiples capas, está diseñado para suministrar a todos los cultivos la cantidad precisa de nutrientes para crecer vigorosos y saludables.

Tres días duró el II Congreso de Acuacultura en aguas continentales, realizado en la Escuela Politécnica del Ejército, ESPE. El programa tuvo como propósito presentar las nuevas tecnologías del sector y, sobre todo, proponer otras especies de peces para ser cultivados. El encuentro se realizó desde el 7 al 9 de julio en el Salón 2000 de la ESPE. En él participaron expositores de Brasil, Estados Unidos, México, Colombia, entre otros. Ellos compartieron experiencias de la piscicultura a escala industrial. Uno de los temas más importan-tes fue analizar el impacto ambiental. Así, dieron alrededor de 25 alternativas de variedades de peces que pueden ser criados para la comercialización en lugar de la truchas y tilapias.

Para mayor información: (04) 268 3017 ext. 101 y 128 / (02) 287 0191

El Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, a través de la Sub-secretaría de Fomento Ganadero; realizó en Quito en el Centro de Convenciones Eugenio Espejo, entre el 7 y 8 de julio, el “I Seminario Internacional sobre Ganadería Sostenible”. Su objetivo fue posicionar el tema de sostenibilidad dentro del sector pe-cuario en Ecuador, como parte de la nueva alternativa de producción, reconociendo sus beneficios, impactos, repercusiones, potencialidades y limitaciones dentro del acontecer nacional.

El Ministerio de Agricultura, Ganadería, Acuacultura y Pesca, a través de la Sub-secretaría de Fomento Ganadero; realizó en Quito en el Centro de Convenciones Eugenio Espejo, entre el 7 y 8 de julio, el “I Seminario Internacional sobre Ganadería Sostenible”. Su objetivo fue posicionar el tema de sostenibilidad dentro del sector pe-cuario en Ecuador, como parte de la nueva alternativa de producción, reconociendo sus beneficios, impactos, repercusiones, potencialidades y limitaciones dentro del acontecer nacional.

El pasado 10 de junio, tuvo lugar en el hotel Marriot, la presentación del MicroEssential Sz con la presencia de importantes representantes de la empresa Mosaic -fabricantes- y de Fertisa como empresa distribuidora del producto en Ecuador. Este revolucionario fertilizante fosfórico con gránulos formados por múltiples capas, está diseñado para suministrar a todos los cultivos la cantidad precisa de nutrientes para crecer vigorosos y saludables.

FERTISA PRESENTÓ SU NUEVA ALTERNATIVA DE NUTRICIÓN: MICROESSENTIALS SZ

I SEMINARIO INTERNACIONAL SOBRE GANADERÍA SOSTENIBLE

EL CULTIVO DE PECES SE ANALIZÓ EN QUITO

lo que paso

eventos

Eventos: Conoce los detalles de lo que fue el II Congreso de Poscosecha en flores de corte. Descargas: Información de AGRONUMEROS sobre las exportaciones ecuatorianas. Novedades: Agronoticias, calendario lunar, nuevos productos, eventos, ferias y más...

¡Regístrate y forma parte de la primera comunidad de agronegocios ecuatoriana!

MIRA EN NUESTRA WEB:

4

7

REVISTA DE AGRONEGOCIOS

La solución ideal para postcosecha

+

8

Tema central

En esta edición queremos presentar un breve análisis de las exportaciones ecuatorianas en la última década. Sin

duda, es necesario estar pendientes de lo que se hizo en el pasado para proyectarse a un crecimiento más armónico.

Lo positivo de este informe es que podremos ver un avance significativo de productos exportados y mercados abiertos para Ecuador. Sin embargo, queda algunas dudas en cuanto a la capacidad de los ecuatorianos para innovar en nuevos cultivos, o darles valor agregado, pues seguimos viendo la misma cartera exportable, es decir, lo mismo de siempre. Es necesario que los empresarios pierdan el miedo de ser imita-dos e inviertan en desarrollo de nuevos productos.

La información presentada a continuación fue proporcionada por la Corporación de Promoción de Exportaciones e Inver-siones, Corpei, quienes presentaron el 23 de junio de 2010 un reporte con la evolución de exportaciones ecuatorianas.El informe es un resumen de los 13 años de gestión realizada por la entidad. Sin duda, su aporte contribuyó al crecimiento

de las exportaciones y de su mano ingresaron al mercado internacional, cientos de empresas ecuatorianas, que solas poco habrían logrado.

A partir del 2011, la Corpei dejará de ser una empresa pú-blico-privado y, consecuentemente, ya no recibirá las aporta-ciones obligatorias por parte de las empresas exportadoras, incluidas las del Estado. Sin embargo, la empresa continuará ofreciendo servicios con valor agregado para el sector expor-tador privado.

Las tareas, que hasta diciembre están asignadas a la Corpei, serán asumidas por el Instituto Público de Promoción de Ex-portaciones creado por el Ejecutivo y, según señaló el vice-presidente ejecutivo de la entidad, Eduardo Egas, “el objetivo es que la nueva Corpei, sea un complemento de los servicios que ofrecerá gratuitamente la entidad pública.”

“El Estado tendrá que asumir el rol ejecutado por Corpei: brindar servicios genéricos subsidiados (información, análi-sis, ferias, etc). Mientras que la Corpotación tendrá que dar un salto radical y, en los próximos dos años, ofreceremos servicios de alto valor agregado, es decir, podremos hacer la gestión de ventas, por ejemplo”, señaló, Ricardo Estrada.

“El actual reto es pensar cómo hacemos que una institución, sin fines de lucro, se convierta en una institución productora de recursos para seguir con el esquema ‘Robin Hood’ (que los grandes financien a los pequeños). Esa es la forma de crecimiento y el modelo que ha dado resultados. Tengo mu-cha ilusión del nuevo aporte que Corpei pueda llegar a rea-lizar. Estoy seguro que seguiremos siendo un modelo de insti-tución”, indicó, Gustavo Manrique, presidente del directorio.

Midiendo el ritmo de lasexportaciones ecuatorianas

9

REVISTA DE AGRONEGOCIOSTema central

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

4,000

2001 2002 2003 2004 2005 2006 2007 2008 2009

1,302Valor FOB

Variación

Particip. NP

1,564 1,888 1,821 2,120 2,392 2,673 3,229 3,576

20.2% 20.7% -3.5% 16.4% 12.8% 11.8% 20.8% 10.7%

47% 52% 52% 52% 50% 46% 45% 47% 53%

3,500

3,000

2,500

2,000

1,500

1,000

500

0

0.6

0.5

0.4

0.3

0.2

0.1

0

-0.1

Exportaciones tradicionales ecuatorianas, miles USD

4,000

2001 2002 2003 2004 2005 2006 2007 2008 2009

1,477Valor FOB

Variación

Particip. NP

1,417 1,728 1,698 2,110 2,792 3,320 3,610 3,226

-4.0% 21.9% -1.7% 24.3% 32.3% 18.9% 8.7% -10.6%

53% 48% 48% 48% 50% 54% 55% 53% 47%

3,500

3,000

2,500

2,000

1,500

1,000

500

0

0.6

0.5

0.4

0.3

0.2

0.1

0

-0.2

-0.1

Exportaciones no tradicionales ecuatorianas, miles USD

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

4,000

2001 2002 2003 2004 2005 2006 2007 2008 2009

1,302Valor FOB

Variación

Particip. NP

1,564 1,888 1,821 2,120 2,392 2,673 3,229 3,576

20.2% 20.7% -3.5% 16.4% 12.8% 11.8% 20.8% 10.7%

47% 52% 52% 52% 50% 46% 45% 47% 53%

3,500

3,000

2,500

2,000

1,500

1,000

500

0

0.6

0.5

0.4

0.3

0.2

0.1

0

-0.1

Exportaciones tradicionales ecuatorianas, miles USD

4,000

2001 2002 2003 2004 2005 2006 2007 2008 2009

1,477Valor FOB

Variación

Particip. NP

1,417 1,728 1,698 2,110 2,792 3,320 3,610 3,226

-4.0% 21.9% -1.7% 24.3% 32.3% 18.9% 8.7% -10.6%

53% 48% 48% 48% 50% 54% 55% 53% 47%

3,500

3,000

2,500

2,000

1,500

1,000

500

0

0.6

0.5

0.4

0.3

0.2

0.1

0

-0.2

-0.1

Exportaciones no tradicionales ecuatorianas, miles USD

Exportaciones totales

En el año 2009 las exportaciones totales ecua-torianas fueron de 13,766 millones de dólares, con un decrecimiento del 25.6% con respecto al año anterior. Este valor fue considerablemente más bajo al registrado en el año 2008, debido principalmente a la disminución del precio del petróleo, además de los efectos de la crisis in-ternacional. En el período 2001 – 2009 las ex-portaciones totales ecuatorianas han tenido un crecimiento promedio anual del 16%.

Exportaciones tradicionales no petroleras

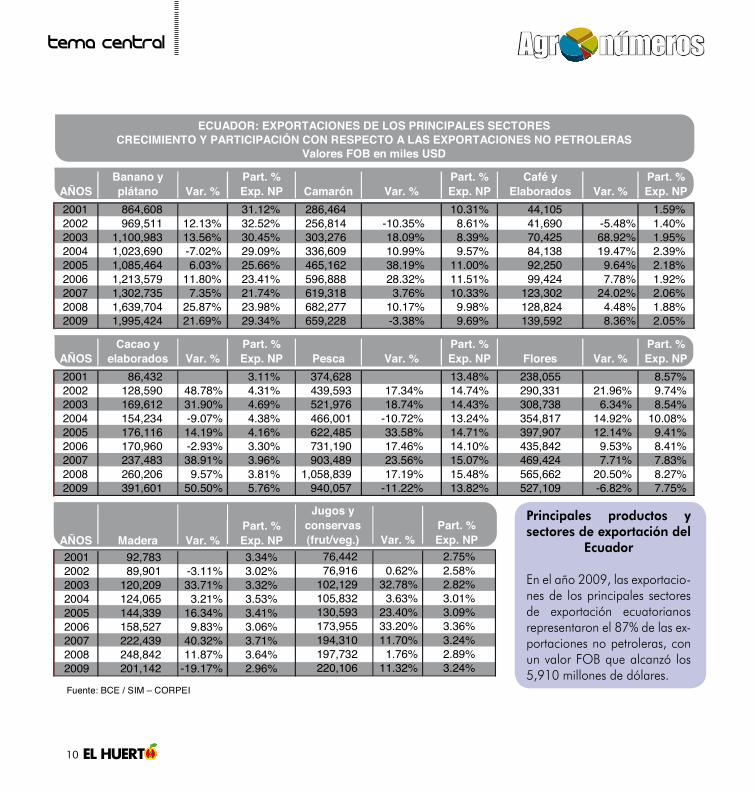

Están compuestas por el banano, camarón, cacao, café y atún - pesado. En el año 2009 las exportaciones tradicionales fueron de 3,576 mi-llones de dólares, 10.7% superiores al año ante-rior. Este año registra las mayores exportaciones dentro del período 2001– 2009. El crecimiento promedio anual de las exportaciones tradiciona-les fue de 13.7%. Las exportaciones tradicionales representan, en promedio, el 49.6% de las expor-taciones no petroleras. (Ver cuadro 1)

Exportaciones no tradicionales

Las exportaciones no tradicionales fueron de 3,226 millones de dólares en el año 2009 con un decrecimiento del 10.6% con respecto al año anterior. En el período 2001-2009 el crecimiento promedio anual de las exportaciones no tradicio-nales fue de 11.2%. Las exportaciones no tradi-cionales contribuyen en promedio con el 50.7% a las exportaciones no petroleras, esta participa-ción se ha ido incrementando, salvo el último año por las características especiales del comercio mundial. (Ver cuadro 2)

Reporte de las evoluciones de exportaciones 2009 cuadro 1

cuadro 2

10

Tema central

AÑOSBanano y plátano Var. %

Part. % Exp. NP Camarón Var. %

Part. % Exp. NP

Café y Elaborados Var. %

Part. % Exp. NP

2001 864,608 31.12% 286,464 10.31% 44,105 1.59%2002 969,511 12.13% 32.52% 256,814 -10.35% 8.61% 41,690 -5.48% 1.40%2003 1,100,983 13.56% 30.45% 303,276 18.09% 8.39% 70,425 68.92% 1.95%2004 1,023,690 -7.02% 29.09% 336,609 10.99% 9.57% 84,138 19.47% 2.39%2005 1,085,464 6.03% 25.66% 465,162 38.19% 11.00% 92,250 9.64% 2.18%2006 1,213,579 11.80% 23.41% 596,888 28.32% 11.51% 99,424 7.78% 1.92%2007 1,302,735 7.35% 21.74% 619,318 3.76% 10.33% 123,302 24.02% 2.06%2008 1,639,704 25.87% 23.98% 682,277 10.17% 9.98% 128,824 4.48% 1.88%2009 1,995,424 21.69% 29.34% 659,228 -3.38% 9.69% 139,592 8.36% 2.05%

AÑOSCacao y

elaborados Var. %Part. % Exp. NP Pesca Var. %

Part. % Exp. NP Flores Var. %

Part. % Exp. NP

2001 86,432 3.11% 374,628 13.48% 238,055 8.57%2002 128,590 48.78% 4.31% 439,593 17.34% 14.74% 290,331 21.96% 9.74%2003 169,612 31.90% 4.69% 521,976 18.74% 14.43% 308,738 6.34% 8.54%2004 154,234 -9.07% 4.38% 466,001 -10.72% 13.24% 354,817 14.92% 10.08%2005 176,116 14.19% 4.16% 622,485 33.58% 14.71% 397,907 12.14% 9.41%2006 170,960 -2.93% 3.30% 731,190 17.46% 14.10% 435,842 9.53% 8.41%2007 237,483 38.91% 3.96% 903,489 23.56% 15.07% 469,424 7.71% 7.83%2008 260,206 9.57% 3.81% 1,058,839 17.19% 15.48% 565,662 20.50% 8.27%2009 391,601 50.50% 5.76% 940,057 -11.22% 13.82% 527,109 -6.82% 7.75%

AÑOS Madera Var. %Part. % Exp. NP

2001 92,783 3.34%2002 89,901 -3.11% 3.02%2003 120,209 33.71% 3.32%2004 124,065 3.21% 3.53%2005 144,339 16.34% 3.41%2006 158,527 9.83% 3.06%2007 222,439 40.32% 3.71%2008 248,842 11.87% 3.64%2009 201,142 -19.17% 2.96%

Jugos y conservas(frut/veg.) Var. %

Part. %Exp. NP

76,442 2.75%76,916 0.62% 2.58%

102,129 32.78% 2.82%105,832 3.63% 3.01%130,593 23.40% 3.09%173,955 33.20% 3.36%194,310 11.70% 3.24%197,732 1.76% 2.89%220,106 11.32% 3.24%

ECUADOR: EXPORTACIONES DE LOS PRINCIPALES SECTORESCRECIMIENTO Y PARTICIPACIÓN CON RESPECTO A LAS EXPORTACIONES NO PETROLERAS

Valores FOB en miles USD

Fuente: BCE / SIM – CORPEI

Principales productos y sectores de exportación del

Ecuador

En el año 2009, las exportacio-nes de los principales sectores de exportación ecuatorianos representaron el 87% de las ex-portaciones no petroleras, con un valor FOB que alcanzó los 5,910 millones de dólares.

11

REVISTA DE AGRONEGOCIOS

Tema central

AÑOS Var. % Camarón Var. %Café y

Elaborados Var. %Cacao y

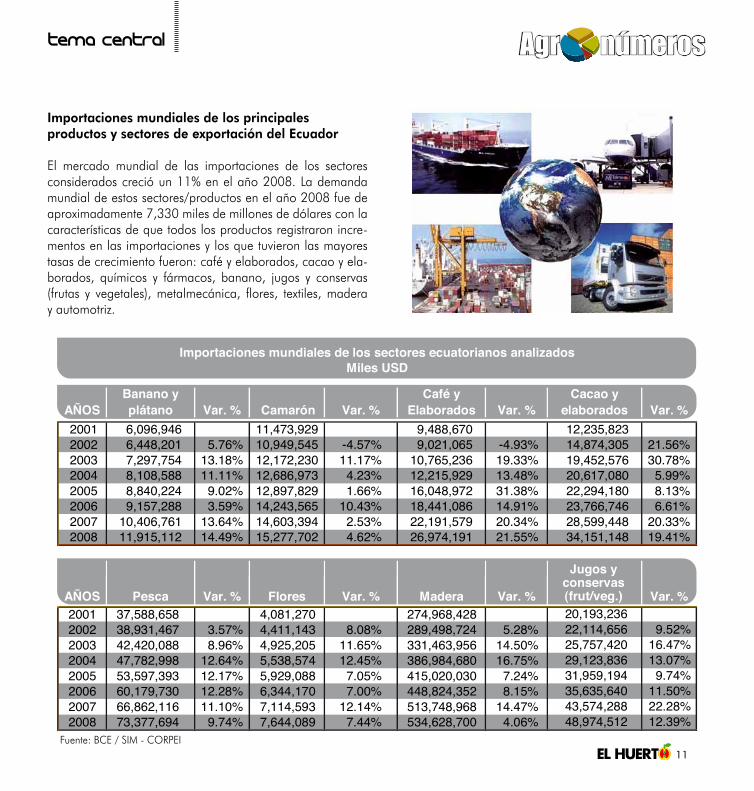

elaborados Var. %2001 6,096,946 11,473,929 9,488,670 12,235,8232002 6,448,201 5.76% 10,949,545 -4.57% 9,021,065 -4.93% 14,874,305 21.56%2003 7,297,754 13.18% 12,172,230 11.17% 10,765,236 19.33% 19,452,576 30.78%2004 8,108,588 11.11% 12,686,973 4.23% 12,215,929 13.48% 20,617,080 5.99%2005 8,840,224 9.02% 12,897,829 1.66% 16,048,972 31.38% 22,294,180 8.13%2006 9,157,288 3.59% 14,243,565 10.43% 18,441,086 14.91% 23,766,746 6.61%2007 10,406,761 13.64% 14,603,394 2.53% 22,191,579 20.34% 28,599,448 20.33%2008 11,915,112 14.49% 15,277,702 4.62% 26,974,191 21.55% 34,151,148 19.41%

AÑOS Pesca Var. % Flores Var. % Madera Var. % Var. %2001 37,588,658 4,081,270 274,968,4282002 38,931,467 3.57% 4,411,143 8.08% 289,498,724 5.28%2003 42,420,088 8.96% 4,925,205 11.65% 331,463,956 14.50%2004 47,782,998 12.64% 5,538,574 12.45% 386,984,680 16.75%2005 53,597,393 12.17% 5,929,088 7.05% 415,020,030 7.24%2006 60,179,730 12.28% 6,344,170 7.00% 448,824,352 8.15%2007 66,862,116 11.10% 7,114,593 12.14% 513,748,968 14.47%2008 73,377,694 9.74% 7,644,089 7.44% 534,628,700 4.06%

Jugos yconservas(frut/veg.)20,193,23622,114,656 9.52%25,757,420 16.47%29,123,836 13.07%31,959,194 9.74%35,635,640 11.50%43,574,288 22.28%48,974,512 12.39%

Miles USDImportaciones mundiales de los sectores ecuatorianos analizados

Banano y plátano

Importaciones mundiales de los principales productos y sectores de exportación del Ecuador

El mercado mundial de las importaciones de los sectores considerados creció un 11% en el año 2008. La demanda mundial de estos sectores/productos en el año 2008 fue de aproximadamente 7,330 miles de millones de dólares con la características de que todos los productos registraron incre-mentos en las importaciones y los que tuvieron las mayores tasas de crecimiento fueron: café y elaborados, cacao y ela-borados, químicos y fármacos, banano, jugos y conservas (frutas y vegetales), metalmecánica, flores, textiles, madera y automotriz.

Fuente: BCE / SIM - CORPEI

12

Tema central

PAÍS 2007 2008 2009Variac. % 2009

Variac. % prom. 2004-

2009Particip %. 2009

ESTADOS UNIDOS 678,599 738,240 969,550 31.33 12.08 27.12RUSIA 336,167 481,100 497,032 3.31 17.98 13.90ITALIA 360,197 425,147 490,279 15.32 10.31 13.71ALEMANIA 209,858 264,812 281,339 6.24 15.04 7.87BELGICA 154,041 179,744 174,300 -3.03 27.73 4.87ESPAÑA 185,870 250,622 173,339 -30.84 11.64 4.85HOLANDA 136,629 142,562 131,150 -8.01 12.62 3.67FRANCIA 96,591 108,580 97,752 -9.97 15.15 2.73VENEZUELA 24,453 41,372 84,843 105.08 81.35 2.37COLOMBIA 49,222 74,765 83,974 12.32 12.98 2.35CHILE 59,812 69,364 73,605 6.11 11.81 2.06ARGENTINA 46,829 63,314 71,217 12.48 29.29 1.99REINO UNIDO 65,818 97,592 64,559 -33.85 8.71 1.81JAPON 41,487 45,803 50,943 11.22 5.30 1.42SERBIA Y 0 0 47,241 1.32POLONIA 18,884 29,020 34,783 19.86 31.00 0.97OTROS PAISES Y 96 0 30,258 0.85MEXICO 8,198 26,751 24,826 -7.20 0.69MONTENEGRO 0 0 19,077 0.53PERU 19,473 19,663 16,741 -14.86 11.19 0.47GRECIA 9,921 14,433 15,827 9.66 189.23 0.44PORTUGAL 2,347 3,768 14,025 272.19 106.99 0.39ARABIA SAUDITA 14,739 6,117 12,842 109.93 12.00 0.36

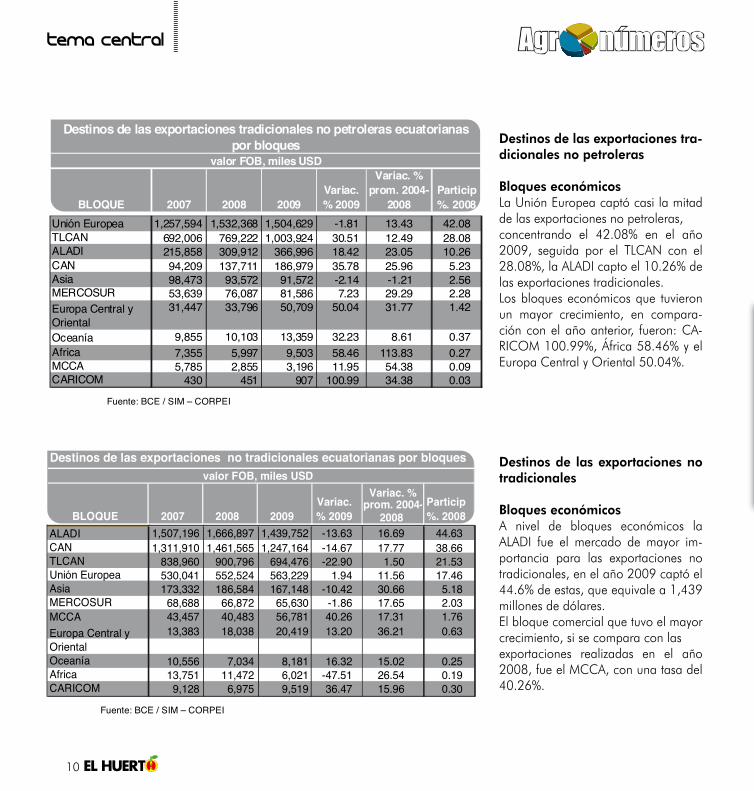

Destinos de las exportaciones tradicionales no petroleras ecuatorianas por país

valor FOB, miles USD

BLOQUE 2007 2008 2009Variac. % 2009

Variac. % prom. 2004-

2008Particip %. 2008

Unión Europea 1,257,594 1,532,368 1,504,629 -1.81 13.43 42.08TLCAN 692,006 769,222 1,003,924 30.51 12.49 28.08ALADI 215,858 309,912 366,996 18.42 23.05 10.26CAN 94,209 137,711 186,979 35.78 25.96 5.23Asia 98,473 93,572 91,572 -2.14 -1.21 2.56MERCOSUR 53,639 76,087 81,586 7.23 29.29 2.28Europa Central y Oriental

31,447 33,796 50,709 50.04 31.77 1.42

Oceanía 9,855 10,103 13,359 32.23 8.61 0.37Africa 7,355 5,997 9,503 58.46 113.83 0.27MCCA 5,785 2,855 3,196 11.95 54.38 0.09CARICOM 430 451 907 100.99 34.38 0.03

Destinos de las exportaciones tradicionales no petroleras ecuatorianas por bloques

valor FOB, miles USD

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

BLOQUE 2007 2008 2009Variac. % 2009

Variac. % prom. 2004-

2008Particip %. 2008

ALADI 1,507,196 1,666,897 1,439,752 -13.63 16.69 44.63CAN 1,311,910 1,461,565 1,247,164 -14.67 17.77 38.66TLCAN 838,960 900,796 694,476 -22.90 1.50 21.53Unión Europea 530,041 552,524 563,229 1.94 11.56 17.46Asia 173,332 186,584 167,148 -10.42 30.66 5.18MERCOSUR 68,688 66,872 65,630 -1.86 17.65 2.03MCCA 43,457 40,483 56,781 40.26 17.31 1.76Europa Central y Oriental

13,383 18,038 20,419 13.20 36.21 0.63

Oceanía 10,556 7,034 8,181 16.32 15.02 0.25Africa 13,751 11,472 6,021 -47.51 26.54 0.19CARICOM 9,128 6,975 9,519 36.47 15.96 0.30

Destinos de las exportaciones no tradicionales ecuatorianas por bloquesvalor FOB, miles USD

Fuente: BCE / SIM – CORPEI Elaboración: CICO – CORPEI

Destinos de las exportaciones tra-dicionales no petroleras

Bloques económicosLa Unión Europea captó casi la mitad de las exportaciones no petroleras,concentrando el 42.08% en el año 2009, seguida por el TLCAN con el 28.08%, la ALADI capto el 10.26% de las exportaciones tradicionales.Los bloques económicos que tuvieron un mayor crecimiento, en compara-ción con el año anterior, fueron: CA-RICOM 100.99%, África 58.46% y el Europa Central y Oriental 50.04%.

Destinos de las exportaciones no tradicionales

Bloques económicosA nivel de bloques económicos la ALADI fue el mercado de mayor im-portancia para las exportaciones no tradicionales, en el año 2009 captó el 44.6% de estas, que equivale a 1,439 millones de dólares.El bloque comercial que tuvo el mayorcrecimiento, si se compara con lasexportaciones realizadas en el año 2008, fue el MCCA, con una tasa del 40.26%.

10

13

REVISTA DE AGRONEGOCIOS

11

Tema central

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE - INEC Elaboración: CICO – CORPEI

600

223

14.7%

62%

38%

63%

37%

60%

40%

60%

40%

58%

42%

56%

44%

54%

46%

54%

46%

61%

39%

13.5%14.4%

12.7%13.8%

15.3%16.3% 15.9%

15.2%

235282 270

320

387441

495 486

5.76

19.57%

-4.06%

18.50%

20.78%

13.93%12.45%

-1.96%

500

400

300

200

100

0

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

0.25

0.2

0.15

0.1

0.05

0.0

-0.1

-0.05

Evolución de las exportaciones per cápita no petroleras

Representatividad de las exportaciones no petrolerasen el PIB no petrolero

Valor agregado de las exportaciones no petroleras

2001 2002 2003

USD Variación%

2004 2005 2006 2007 2008 2009

2001 2002 2003 2004 2005 2006 2007 2008 2009

2001 2002

Exportaciones industrializadas Exportaciones primarias

2003 2004 2005 2006 2007 2008 2009

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE - INEC Elaboración: CICO – CORPEI

600

223

14.7%

62%

38%

63%

37%

60%

40%

60%

40%

58%

42%

56%

44%

54%

46%

54%

46%

61%

39%

13.5%14.4%

12.7%13.8%

15.3%16.3% 15.9%

15.2%

235282 270

320

387441

495 486

5.76

19.57%

-4.06%

18.50%

20.78%

13.93%12.45%

-1.96%

500

400

300

200

100

0

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

0.25

0.2

0.15

0.1

0.05

0.0

-0.1

-0.05

Evolución de las exportaciones per cápita no petroleras

Representatividad de las exportaciones no petrolerasen el PIB no petrolero

Valor agregado de las exportaciones no petroleras

2001 2002 2003

USD Variación%

2004 2005 2006 2007 2008 2009

2001 2002 2003 2004 2005 2006 2007 2008 2009

2001 2002

Exportaciones industrializadas Exportaciones primarias

2003 2004 2005 2006 2007 2008 2009

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE Elaboración: CICO – CORPEI

Fuente: BCE - INEC Elaboración: CICO – CORPEI

600

223

14.7%

62%

38%

63%

37%

60%

40%

60%

40%

58%

42%

56%

44%

54%

46%

54%

46%

61%

39%

13.5%14.4%

12.7%13.8%

15.3%16.3% 15.9%

15.2%

235282 270

320

387441

495 486

5.76

19.57%

-4.06%

18.50%

20.78%

13.93%12.45%

-1.96%

500

400

300

200

100

0

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

0.25

0.2

0.15

0.1

0.05

0.0

-0.1

-0.05

Evolución de las exportaciones per cápita no petroleras

Representatividad de las exportaciones no petrolerasen el PIB no petrolero

Valor agregado de las exportaciones no petroleras

2001 2002 2003

USD Variación%

2004 2005 2006 2007 2008 2009

2001 2002 2003 2004 2005 2006 2007 2008 2009

2001 2002

Exportaciones industrializadas Exportaciones primarias

2003 2004 2005 2006 2007 2008 2009

Exportaciones per cápita no petroleras

En el período 2001-2009 las exportaciones per cápita no pe-troleras se han incrementado sostenidamente, con excepción de los años 2004 y 2009, es así que se pasó de un per cápita de 223 dólares en el año 2001 a 486 dólares en el 2009. El crecimiento promedio anual fue del 11%

Representatividad de las exportaciones en el PIB no petrolero

En el año 2009 las exportaciones no petroleras representa-ron el 15% del PIB no petrolero, esta participación no ha teni-do una variación muy significativa en el período 2001–2009, el porcentaje más bajo se registró en el 2004 y el más alto en año 2007. No obstante, se observa una leve tendencia de creciente a partir del año 2007.

Valor agregado de las exportaciones no petroleras

En el año 2001 las exportaciones no petroleras primarias representaban el 62% de las exportaciones no petroleras to-tales, mientras que las exportaciones industriales o con valor agregado representaban el 38%. En los años posteriores el porcentaje de los bienes industrializados se incrementó hasta alcanzar un 46% en el año 2008. En 2009 se presenta una disminución en la participación de las exportaciones de pro-ductos industrializados, ubicándose en el 39%.

14

tema central

PRINCIPALES PRODUCTOS EXPORTADOS A LA UNION EUROPEA

Productos Tradicionales

Las exportaciones de productos tradicionales representan aproximadamente el 70% de las exportaciones no petrole-ras, como promedio anual todos estos productos han tenido un crecimiento importante en el período 2000 – 2009. El banano registra los mayores valores exportados y el cacao y sus elaborados tienen las más altas tasas de crecimiento en este período.

BANANO Y PLÁTANO

53%

CACAO Y ELABORADOS

10%

CAMARÓN Y ELABORADOS

22%

ATÚN Y ELABORADOS

11%

CAFÉ Y ELABORADOS

4%

Productos Tradicionales Año2009

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

BANANO Y PLÁTANO 285332 331620 384569 477175 431741 438885 479214 511336 661326 804540

CACAO Y ELABORADOS 22970 32961 50820 77207 61085 77545 93716 135891 99050 149282

CAMARÓN Y ELABORADOS 81992 72973 65486 91582 127119 206107 279784 316940 378127 330062

ATÚN Y ELABORADOS 5996 12875 49675 61202 93309 146098 138214 224937 324564 161251

CAFÉ Y ELABORADOS 21799 22494 25372 47734 54923 53652 51687 68490 69302 59495

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

Evolución de las exportaciones de Productos Tradicionales Miles USD FOB

Crecimento promedio anual

Banano: 13%

Camarón 27%

Atún: 19%

Cacao: 64%

Café 14%

Fuente: BCE / SIM - CORPEI Elaboración: CICO - CORPEI

BANANO Y PLÁTANO

53%

CACAO Y ELABORADOS

10%

CAMARÓN Y ELABORADOS

22%

ATÚN Y ELABORADOS

11%

CAFÉ Y ELABORADOS

4%

Productos Tradicionales Año2009

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

BANANO Y PLÁTANO 285332 331620 384569 477175 431741 438885 479214 511336 661326 804540

CACAO Y ELABORADOS 22970 32961 50820 77207 61085 77545 93716 135891 99050 149282

CAMARÓN Y ELABORADOS 81992 72973 65486 91582 127119 206107 279784 316940 378127 330062

ATÚN Y ELABORADOS 5996 12875 49675 61202 93309 146098 138214 224937 324564 161251

CAFÉ Y ELABORADOS 21799 22494 25372 47734 54923 53652 51687 68490 69302 59495

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

Evolución de las exportaciones de Productos Tradicionales Miles USD FOB

Crecimento promedio anual

Banano: 13%

Camarón 27%

Atún: 19%

Cacao: 64%

Café 14%

Fuente: BCE / SIM - CORPEI Elaboración: CICO - CORPEI

Fuente: BCE / SIM - CORPEI

15

REVISTA DE AGRONEGOCIOS

Descarga ésta información en:

www.agronegocios.com.ec

tema central

Productos no tradicionales

Existe una amplia gama de productos no tradicionales que se exportan a la Unión Europea, y casi la totalidad de estos pro-ductos presentan una tasa de crecimiento como promedio anual entre los años 2000 y 2009. Los principales productos no tradicionales que se exportan a la Unión Europea corres-ponden a los procedentes de la pesca, flores, concentrado de maracuyá, palmito, brócoli, piña, madera y sus elabo-rados, aceite de palma, textiles, preparaciones y conservas de frutas, tabaco, papaya, productos de la metalmecánica, artesanías, mango, entre otros.

13

REVISTA DE AGRONEGOCIOS

PESCAACUACULTURA

31%

FLORES25%JUGOS Y

CONSERVAS DE FRUTAS

16%

FRUTAS 6%

VEGETALES

5%

OTROS

PRODUCTOS

17%

Productos No TradicionalesAño 2009

Fuente: BCE / SIM - CORPEI

2005 2006 2007 2008 2009

Variación promedio

2000 - 2009

PESCA Y 2.909,8617.225,5915.178,0711.312,2611.369,211ARUTLUCAUCA 13.95.019,7313.043,665.491,974.167,385.861,08SEROLF 21.5

- Jugo de fruta (Concentrado de maracuyá) 28,810.1 45,148.3 43,546.6 32,960.4 56,459.9 19.8- - Palmitos, 21,379.7 26,211.5 31,399.2 35,963.7 24,390.5 19.8

2.163,421.929,520.359,224.700,123.622,02ilocórB 11.4- 8.021,121.260,812.780,816.287,317.050,51sañiP 67.2

8.572,020.218,432.671,135.822,126.699,31AREDAM 39.1ACEITES VEGETALES (Aceite de palma) 8,895.7 506.2 23,718.4 43,812.2 17,884.4 730.0- - Los demas: preparaciones de frutas 9,288.1 13,914.9 15,376.9 6,298.2 7,568.1 13.5TABACO EN 0.313,76.048,76.857,44.339,37.747,5AMAR 17.3- Los demas: frutas 9.462,53.897,54.726,48.569,25.513,2sacserf 15.0- Papayas, frescas 1,374.2 1,815.8 2,019.7 1,708.5 3,078.8 1,373.8MANUFACTURAS DE PAPEL Y CARTÓN 13.1 134.9 1,668.3 1,339.5 1,924.3 271.4ARTESANÍAS 346.2 504.4 557.9 3,367.4 1,808.8 56.5HIERBAS NATURALES Y PLANTAS

MEDICINALES

1,310.5 2,117.7 2,539.6 2,121.0 1,363.8 40.7CUERO Y SUS MANUFACTURAS 2,954.8 3,019.2 4,876.2 2,624.4 1,244.6 22.7Mango 3,635.2 4,451.6 2,090.2 1,339.7 1,070.6 -2.0

EXPORTACIONES DE PRODUCTOS NO TRADICIONALES A LA UNION EUROPEAVALORES EN MILES DE DOLARES

Fuente: BCE / SIM - CORPEI Elaboración: CICO - CORPEI

PESCAACUACULTURA

31%

FLORES25%JUGOS Y

CONSERVAS DE FRUTAS

16%

FRUTAS 6%

VEGETALES

5%

OTROS

PRODUCTOS

17%

Productos No TradicionalesAño 2009

Fuente: BCE / SIM - CORPEI

2005 2006 2007 2008 2009

Variación promedio

2000 - 2009

PESCA Y 2.909,8617.225,5915.178,0711.312,2611.369,211ARUTLUCAUCA 13.95.019,7313.043,665.491,974.167,385.861,08SEROLF 21.5

- Jugo de fruta (Concentrado de maracuyá) 28,810.1 45,148.3 43,546.6 32,960.4 56,459.9 19.8- - Palmitos, 21,379.7 26,211.5 31,399.2 35,963.7 24,390.5 19.8

2.163,421.929,520.359,224.700,123.622,02ilocórB 11.4- 8.021,121.260,812.780,816.287,317.050,51sañiP 67.2

8.572,020.218,432.671,135.822,126.699,31AREDAM 39.1ACEITES VEGETALES (Aceite de palma) 8,895.7 506.2 23,718.4 43,812.2 17,884.4 730.0- - Los demas: preparaciones de frutas 9,288.1 13,914.9 15,376.9 6,298.2 7,568.1 13.5TABACO EN 0.313,76.048,76.857,44.339,37.747,5AMAR 17.3- Los demas: frutas 9.462,53.897,54.726,48.569,25.513,2sacserf 15.0- Papayas, frescas 1,374.2 1,815.8 2,019.7 1,708.5 3,078.8 1,373.8MANUFACTURAS DE PAPEL Y CARTÓN 13.1 134.9 1,668.3 1,339.5 1,924.3 271.4ARTESANÍAS 346.2 504.4 557.9 3,367.4 1,808.8 56.5HIERBAS NATURALES Y PLANTAS

MEDICINALES

1,310.5 2,117.7 2,539.6 2,121.0 1,363.8 40.7CUERO Y SUS MANUFACTURAS 2,954.8 3,019.2 4,876.2 2,624.4 1,244.6 22.7Mango 3,635.2 4,451.6 2,090.2 1,339.7 1,070.6 -2.0

EXPORTACIONES DE PRODUCTOS NO TRADICIONALES A LA UNION EUROPEAVALORES EN MILES DE DOLARES

Fuente: BCE / SIM - CORPEI Elaboración: CICO - CORPEI

Fuente: BCE / SIM - CORPEI

16

17

REVISTA DE AGRONEGOCIOS

17

QuinuaChenopodium quinoa WilldChenopodium quinoa Willd

La investigación y desarrollo de la quinua en Ecuador tiene una historia de apenas 30 años. Hasta antes de los 80’s estaba en vías de extin-ción en muchas áreas de los Andes ecuatoria-nos. Ahora, el cultivo ha pasado a ser parte de los sistemas de producción de pequeños y me-dianos productores de la serranía ecuatoriana por el precio que ha alcanzado en el mercado nacional e internacional.

Hay 280 colectas de quinuas con características diferentes, pero a escala comercial se manejan dos variedades mejoradas: Iniap Tuncahuan, recolectada en la zona norte de país, y la otra es Iniap Pata de Venado, de origen boliviano. Ambas son cultivadas por agricultores en el sis-tema de producción convencional.

Conozca más sobre este tema.

Ficha de cultivo: Guía Técnia de Cultivos. Manual No. 73, Quito 2008. INIAPFuenes generales: INIAP, MAGAP, Banco Central.Revisión general: Departamento técnico El Huerto.

15

FICHA DE cultivoquinua

18

ALTITUD2000 m. a 3400 m., para Tunkahuan. 2800 m. a 3800 m., para Pata de Venado.

CLIMALluvia 500 mm a 800 mm durante el ciclo de cultivo.

SUELOFranco o franco arenoso, profundo, con buen dre-naje, pH 5,5 a 8,0.

VARIEDADESINIAP Tunkahuan (dulce, sin saponina). INIAP Ta-ruka Chaqui o Pata de Venado (dulce, sin saponina).Variedades Nativas. Ingapirca, Cochasqui, Imbaya, Kancolla, Cheweca

¿Cómo cultivar quinua?

16

CANTIDAD DE SEMILLAA máquina: 8 kg. A 12kg de semilla por hectárea, utilizando la sembradora de tracción manual, en sur-cos espaciados de 60 cm. a 80 cm.Manual: 12 kg. a 15 kg. de semilla por hectárea, a chorro continuo o a golpes distanciados de 10 cm. a 20 cm., en surcos espaciados de 60 cm. a 80 cm. para Tunkahuan y 40 cm. para Pata de Venado.

PREPARACIÓN DEL TERRENOPrimero se debe roturar con un arado de vertedera o disco. 15 días antes de la siembra incorporamos PERLKA 400 Kg/Ha y pasamos una rastra cruzada de disco o pico (incorporar abundante agua). El sur-cado se debe realizar el mismo día de la siembra.

FICHA DE cultivoquinua

LABORES FITOSANITARIASLas principales enfermedades de la quinua son el mildiu (Peronospora farinosa) y la mancha circular de la hoja (Cercospora spp.).

FERTILIZACIÓNEn suelos de baja fertilidad se recomienda aplicar 80 a 40 kg/ha de N y P205, respectivamente, que se cubre con 100 kg/ha de 18-46-0 aplicados a la siembra, más 150 kg/ha de urea a la deshierba a los 60 días.En suelos fértiles o después del cultivo de papa, no se recomienda usar fertilizante a la siembra, pero sí aplicar 100 kg/ha de urea, en cobertura, a los 60 días.La quinua es una planta exigente en nutrientes tales como: Nitrógeno, Calcio, Fósforo, Potasio y Abono Organico Bio – C.

SIEMBRAÉpoca: Depende del período de lluvias en cada zona; se debe contar con suficiente humedad a la siembra y tiempo seco a la cosecha.

CONTROL DE MALEZASCon la aplicación del Perlka en el momento de la rastra, a mas de realizar una aportación de N de libe-ración lenta y de Ca, disminuir el ataque de hongos fitopatogeno del suelo, reduce la presencia de gusa-no, babosas y a mas de esto actuá sobre las malezas hasta la etapa de la cuarta hoja verdadera.

19

REVISTA DE AGRONEGOCIOS

ALMACENAMIENTOAlmacenar el grano en envases de tela o cabuya, en cuartos ventilados y frescos, protegidos del ataque roedores y en lo posible de insectos.

ELIMINACIÓN DE SAPONINALas variedades vigentes Tunkahuan y Pata de Venado son dulces, es decir con un contenido muy bajo de saponina, por lo que solo requiere un lavado previo a la cocción.

INDUSTRIALIZACIÓNSe puede transformar en harina, hojuelas, fideos, pan, etc.

MERCADOS DEMANDANTESEl mercado nacional, principalmente la Sierra, es de-mandante de quinua en grano entero y perlado.

USOSAlimentación humana directa o balanceados para animales.

LABORES POSTCOSECHASecado del granoPara bajar la humedad del grano a niveles seguros de humedad (12% a 14%), se debe secar al sol en tenda-les de cemento o carpas por el lapso de 6 a 8 horas.Limpieza y clasificación del granoEl procesamiento del grano se puede efectuar me-diante el sistema tradicional de venteado y clasifi-cación con zarandas manuales, utilizando por pe-queños productores, generalmente de subsistencia. Otro método utiliza la clasificadora conocida como cajón de zarandas o mini clipper, que separa los granos por tamaño y elimina las impurezas.

17

COSECHA La cosecha manual (con hoz) debe realizarse cuan-do se detecta que el grano ofrece resistencia a la presión entre las uñas. La trilla se la ejecuta gol-peando las gavillas con una vara sobre lonas, car-pas o plásticos. Para la cosecha mecánica se utiliza trilladoras estacionarias de cereales o máquinas combinadas.

En caso de que el ataque sea severo (la mitad del tercio inferior del follaje afectado).Enfermedades:El Huerto recomienda:Control de Mildiu (Peronospora farinosa)- Indicate 100 cc - Folicur 100 cc- Cosan 1 kg - Drap Fhos 0.30.20 500 cc- Kuik 100 gr - Para 200 lts.Control de mancha circular de la hoja (Cercos-pora spp)- Indicate 100 cc - Score 100 cc- Folpan 500 gr - Drap Fhos Ca B 500 cc- Skemata 250 cc - Para 200 lts.Plagas:El control de plaga debe efectuarse en forma opor-tuna y cuando el nivel de daño sea el adecuado (menos del 4%). Tanto en sierra como la costa las principales plagas entomologicas son: Larva de q ̈hona q ̈hona (C. Rasmussen) y pulgonesEl Huerto recomienda:- Indicate 100 cc - Para 200 lts.- Lorsban 600 grControl de pulgones.El Huerto recomienda:- Indicate 100 cc - Para 200 lts.- Diazinon 250 cc

2018

FICHA DE cultivoquinua

Comer sano es la frase que cada vez gana terreno en el mundo y, en búsqueda de este objetivo, consumir quinua

se presenta como una de las mejores alternativas. Se debe tener presente que la quinua es un producto poco conocido fuera del área andina, por lo que su comercialización exige de grandes esfuerzos de mercadeo y alta inversión de recursos.

Según datos del Sistema de Información Agropecuaria (Siga-gro), el país tiene capacidad para producir 90 mil hectáreas, pero en la actualidad solo se cultivan 2 000 ha., por el redu-cido consumo, el desconocimiento de su valor nutritivo y por ser considerado un alimento de “pobres”.

La quinua en el país prácticamente había desaparecido. En toda la provincia de Cotopaxi solo había 8 hectáreas cultiva-das y en Bolívar no existía ninguna, según información de la FAO. Hoy su presencia crece de las manos de comunidades indígenas.

El costo de producción de este cultivo semitecnificado varía entre USD 650 y USD 700 por hectárea y, completamente tecnificado, está entre USD 250 y USD 300. De esta superfi-cie se pueden obtener entre 60 y 80 quintales a un costo de USD 30 cada uno. Así un agricultor obtendría una ganancia de USD 1 800.

El consumo interno del producto está entre las 1 800 tonela-das anuales, pero apenas se producen 1 600, de las cuales también un porcentaje se exporta; en consecuencia, el país debe importar de Bolivia. Expertos señalan que la escasa pro-ducción de semillas y la falta de maquinaria para el trillado del grano hacen que la agroindustria de la quinua ecuatoria-na sea de menor escala que la peruana y boliviana.

Los principales consumidores en el mercado interno son las procesadoras, supermercados, los programas sociales aus-piciados por el Gobierno, panificadoras, tiendas comunita-rias y los comerciantes mayoristas, según datos de la FAO.

Este pseudocereal por su alto contenido de almidón (botáni-camente no pertenece a los cereales como el trigo o el arroz) contiene de 11,6% a 14,96% de proteína y 6,8% de lípido.

De hecho, la Academia Nacional de Ciencia de los EUA des-cubrió que este producto es el único que puede ser compara-do con la leche materna. Esto se debe a que contiene cuatro aminoácidos necesarios para la vida humana.

Recetario para recuperar los alimentos tradicionales

El “Recetario” es una selección de recetas creadas en los ta-lleres participativos desarrollados por el Iniap que en alianza con Nestlé Ecuador demuestran que es posible unir esfuerzos entre la empresa privada y el sector público por el bienestar alimentario de los niños y niñas del país.

Quinua, renace su importancia

REVISTA DE AGRONEGOCIOS

FICHA DE cultivoquinua

Dentro de esta publicación se encuentra cómo elaborar em-panadas de quinua con queso, crema de quinua con queso, tortillas de quinua y carne, pastel fiestero de quinua, refresco de quinua con guayaba, albóndigas de lenteja, tortillas de fréjol, sopa de habas con acelga, tortillas de chocho, colada de chocho, llapingachos de chocho, pastel de máchica, en-salada con cebada perlada, bebidas de ataco o sangorache, batido de amaranto, crema de zanahoria blanca con cham-piñones, arepas de zapallo de Patate, lasaña de vegetales, entre otros platos.

Mayor Información: Programa Nacional de Leguminosas y Granos Andinos. Ing. Eduardo Peralta.

Teléfono: (02) 2693360.

Bolivia quiere patentar la quinua

El presidente de Bolivia, Evo Morales, pretende patentar la quinua real. No es la primera vez que autoridades boli-vianas anuncian su interés en patentar este producto, pero no se conocen precisiones sobre las gestiones hechas, ni ante qué instancias, pues los alimentos naturales no son patentables.

En junio de 2009, la entonces viceministra de Desarrollo Ru-ral, Teresa Morales, anunció que el documento para solici-tar la “patente internacional” estaba siendo elaborado por varias entidades gubernamentales, según informaron medios estatales.

Actualmente, dedican a la quinua 200 000 ha. del millón y medio de hectáreas cultivables del altiplano boliviano y se exportan anualmente 28 000 toneladas.

MYCLOBUTANYL 125 g/l

DIFENOCONAZOLE 250 g/l

contigo en el campo

IMIDACLOPRID 250 g/l

HEXYTHIAZOX 5% EC

Fungicidas

Insecticidas

Acaricidas

Abonosfoliares

Herbicidas

Ing. Remigio fuertes [email protected] Cel.: 09 6514 902

Ing. Mario Raúl Guato [email protected] Cel.: 09 6457 225 Ventas maquinaria

Ing. Santiago Álvarez [email protected] Cel.: 09 6048 386 Gerente Sierra

BENALAXIL 8%+ MANCOZEB 65%

www.agrota.com

Av. De las Americas s/n y Carlos ArizagaCuenca- Ecuador

Telfs.: (07) 2810 386 / telefax 2816 150

22

REVISTA DE AGRONEGOCIOS

20

Consultando al experto

Granos andinos:Oportunidad para mejorar la seguridad alimentaria a futuro

La organización campesina en torno a alternativas de pro-ducción debe ser privilegiada para lograr la incorporación

de valor agregado a la producción y una mejor opción de competitividad en el proceso de comercialización. Los agri-cultores necesitan acceso a mercados más competitivos y de alto valor. Para poder responder a las demandas de volumen y calidad de estos mercados, los pequeños productores ten-drán que organizarse para planificar su producción y lograr contratos de producción con los compradores, especialmen-te la industria de procesamiento y exportación. El sector rural andino necesita una fuerte inversión socio tecnológica para ayudar a las comunidades a desarrollar sus capacidades pro-ductivas en forma sostenible y ganar acceso a los mercados de alto valor del país y el extranjero.

Afortunadamente, varias instituciones, investigadores y empre-sarios nacionales, apoyados por organismos internacionales, han realizado importantes actividades de rescate y promoción de los cultivos nativos no tradicionales, entre ellos la qui-nua. Fruto de estas acciones de investigación y extensión, se ha logrado tanto el rescate y conservación del germoplasma como la producción de semillas de calidad, la generación de recomendaciones tecnológicas para su cultivo y su industria-lización, así como la promoción del uso y consumo nacional e internacional.

Todavía existen problemas de orden agronómico, sociocul-tural y económico que deben superarse para conseguir que éste y otros cultivos similares compitan con otros productos

En entrevista: Ing. Eduardo Peralta

23

REVISTA DE AGRONEGOCIOSconsultando al experto

de consumo masivo y precios bajos, como el trigo y el arroz. Hace falta continuar con el proceso de investigación y pro-moción del cultivo e incluir estudios del uso y consumo.

¿Cuál es la situación de la producción, comercializa-ción y consumo de los granos andinos?

- Según las estadísticas oficiales, hasta el año 2000 en el país se sembraban en promedio 6 000 ha/año de chocho, 900 ha de quinua y ninguna de amaranto. Al 2010 podemos estimar que se están sembrando aproximadamente 10 000 ha de chocho, 2 000 ha de quinua y 30 de amaranto y ata-co, desde la provincia del Carchi hasta Cañar.

En cuanto a la comer-cialización, los pequeños productores de granos andinos distribuyen direc-tamente a los procesado-res o generadores de valor agregado para el merca-do nacional o a través de empresas especializadas en exportación como Es-cuelas Radiofónicas Popu-lares (ERPE) de Riobamba, que exporta un promedio de 600 Ton, por año de quinua orgánica certificada a los EUA o Europa, como también grano de ataco o sangorache en me-nores volúmenes. Se sabe que se exporta chocho a España como alimento “nostalgia” pero no se tienen estadísticas.

El consumo nacional de los granos andinos presenta una ten-dencia positiva en cuanto al consumo. Cada año se observa un mayor número de negocios que comercializan los granos secos, otros que procesan y distribuyen y el expendio de estos alimentos, desde un pequeño negocio de cevichochos hasta los mejores restaurantes de las ciudades de la Sierra.

Cobran mayor importancia en el consumo, cuando el Go-bierno Nacional a través de los Ministerios de Inclusión Eco-nómica y Social, Salud y Educación, incluye en su programa de alimentación y ahora en bares de escuelas y colegios. No existe un estudio actualizado de la oferta y la demanda de estos granos, pero se conoce que chocho y quinua ingresan de los países vecinos (Perú y Bolivia) para cubrir parte de las necesidades nacionales.

¿Tienen potencial de exportación?

- El potencial para la exportación es muy grande, en especial para quinua y amaran-to (de grano negro y blanco), tanto en los EUA como en países de la Unión Europea. En estos últimos, el in-terés actual es eviden-te, considerando como un nicho de mercado a la población de per-sonas “celiacas”, es decir aquellas que no pueden consumir el

gluten que ese encuen-tra en el trigo y algunas variedades de cebada. Alemania ha manifestado su interés en quinua y amaranto, a través de productos terminados (barras energéticas, granolas, etc.), preferentemente de producción orgánica o agroecológica.

¿Cuáles son los principales avances de las activida-des del primer semestre de 2010 del Programa Na-cional de Leguminosas y Granos Andinos?

El apoyo a la producción comercial de las variedades mejora-das de chocho (INIAP 450 Andino), quinua (INIAP Tunkahuan y Pata de Venado) y amaranto (INIAP Alegría).

2422

La producción de semilla genética y básica en la Granja Tum-baco e Instituto Simón Rodríguez en Latacunga y el apoyo a la producción de semilla seleccionada de buena calidad con asociaciones o pequeños productores de Imbabura, Coto-paxi, Bolívar, Chimborazo y Cañar.

¿Cuáles son los resultados del Encuentro Nacional del Amaranto?

Haber logrado formar un tejido social de ecuatorianos y algunos extranjeros radicados en el país interesados en el amaranto y ataco. El propósito fue identificar a productores, comercializadores, agroindustriales, distribuidores y exporta-dores. Ahora más de 100 personas se están comunicando por internet o celular para coordinar acciones relacionadas con el cultivo, mercado y alimento.

¿En qué consiste el nuevo enfoque metodológico para desarrollar los proyectos del INIAP?

La Teoría de Cambio es una herramienta de Planificación, Monitoreo y Evaluación. Esta parte de un conocimiento pre-ciso de una determinada situación y de una visión de futuro (cambio positivo). Visualiza las relaciones verticales y hori-zontales, entre los diferentes niveles de resultados, efectos e impactos y dentro de cada nivel (aquí se diferencia del Marco Lógico). Es como un mapa vial, en el cual se conoce el punto de partida (situación actual) y el punto de llegada (visión de futuro) y se visualizan las diferentes vías o rutas para llegar a la meta (productos, efectos).

Esta herramienta permite visualizar todas las acciones, inter-venciones, etc., que se deben realizar para lograr el cambio positivo y cuan realizables son. El donante es la Fundación Mcknight de los EUA, quienes vienen apoyando el proyecto de Granos Andinos con el INIAP y otros proyectos en Ecua-dor.

Consultando al experto Incremente su cosecha

con los productos de FERPACIFIC obtenga los más altos rendimientos

25

REVISTA DE AGRONEGOCIOS

23

Una buena cosecha comienza con una buena semilla

entrevista

En entrevista: Gustavo Vera Mosquera, Ph. D. Director de Producción y Servicios (INIAP)

¿Por qué la reproducción vegetal y el uso de semillas certificadas son tan importantes para mejorar los rendi-

mientos en el agro? Es indispensable para tener seguridad en las inversiones realizadas en los cultivos. Así de sencillo. Está demostrado nacional e internacionalmente que al usar-las se incrementan significativamente los rendimientos y en consecuencia las utilidades. El problema es que las semillas de calidad (semillas certificadas y seleccionadas) no siempre están disponibles en cantidad y ante la oferta insuficiente, el agricultor “recicla” sus semillas y éstas, degeneradas, no producen lo que necesita el agricultor.

El uso de semilla certificada y/o variedades mejoradas en Ecuador es bajísima, hecho que constituye, sin duda, una de las causales en la pérdida de la calidad y de los mercados de

los productos agrícolas en el país. Dentro de las razones que se entregan para justificar esta baja utilización, figura el alto precio de las semillas certificadas que, en algunas ocasiones, significa entre 3 y 5 veces más que el valor que el agricultor obtiene por el producto al vender su cosecha. A ello debe sumarse, también, la incertidumbre respecto de los precios que pueden alcanzar al momento de efectuar la siembra.

Por otro lado, todo indica que las ventajas que presenta el uso de semillas certificadas no han sido suficientemente di-fundidas y que tampoco ha existido una buena articulación entre las instituciones creadoras de variedades y las de trans-ferencia tecnológica. Esto ha significado que, en la actuali-dad, los agricultores mayoritariamente usen su propia semi-lla, conservada de la última cosecha, o bien, adquirida en las bodegas o firmas que compran su producto.

El Iniap es el responsable de la investigación, generación y evaluación de variedades mejoradas en Ecuador. Además es el productor y comercializador de semillas de categorías al-tas. La Unidad de Semillas es el organismo oficial dependien-te de la Dirección Nacional Agropecuaria del Magap, tiene como función principal la certificación y control de calidad de las semillas, que a nivel comercial producen las empresas productoras y el Iniap. La entidad ha sido responsable del mejoramiento y generación de 200 variedades de 15 espe-cies diferentes de cereales, frutas y leguminosas. De ellas, actualmente, 30 se encuentran vigentes y son utilizadas por agricultores del país.

“Las semillas que ha desarrollado el Iniap son certificadas y de excelente calidad y han contribuido a desarrollar la cali-dad de la producción agrícola en el país”, señala Gustavo Vera, Director de Producción y Servicios (Iniap).

Incremente su cosecha

con los productos de FERPACIFIC obtenga los más altos rendimientos

2624

entrevista

Pero en lo que se refiere a la obtención de semillas, se ha cuestionado el papel de la institución de investigación, sus criterios de selección y sus vínculos con la cadena productiva. A esto, Gustavo Vera, responde que “el sistema de desarrollo y comer-cialización de semillas en la institución ha cambiado paulatinamen-te. Antes, por ejemplo, no le era permitido vender al agricultor, sino solo a los semillerista. Hoy lo entregan a todos.”

Aunque, el Dr. Vera, considera que la Institución no abaste-ce toda la demanda, está consciente que el trabajo ha sido bien encaminado. “En algunos casos tenemos que producir semillas certificadas de productos que no son muy comercia-les como: melloco, quinua, chocho, camote. Pues los que tienen demanda como el maíz, soya, arroz, tiene mercado y multiplicadores.”

Este es el real problema, dice. “Existen pocos multiplicado-res, que manejan los precios y demanda de las semillas.” El funcionario, comenta que el agricultor nacional no tiene una cultura de planificación, no anticipa su producción. Lo ideal sería que el interesado busque cerrar un convenio de com-pra. Un ejemplo claro son los productores de palma aceitera, por varios años viene trabajando en un convenio, en donde se anotan y cancelan un 10% del total de plantas que requie-ren, pues estas plantas necesitan alrededor de un año para crecer. Así se garantiza la compra. Pues si el Iniap tuviera todas las plantas requeridas, seguramente no aparecerían los compradores, y esa inversión se perdería. Este es el motivo por el cual no siempre se tiene un stock de semillas o plantas a disposición. En papa o en cualquier otro cultivo pasa igual, su semilla no se puede guardar. Son seres vivos que duran un mes o dos meses. El cliente debe actuar planificando.” Con el propósito de avanzar en un proceso concertado que fortalezca el sector semillerista y permita la modernización de la Legislación, los servicios de certificación y producción de semillas en el país se proponen una serie de acciones prio-ritarias que han sido identificadas por los sectores público y privado, entre los que se destacan fuertes programas de in-formación y difusión del uso de semillas. El objeto es generar

una nueva imagen del sector semillerista con la participa-ción de las empresas productoras de semillas, mejorando sus áreas de comercialización, estableciendo sistemas adecua-dos de transporte, almacenamiento y distribución.

“Falta de semillas en el agro”Entrevista: Rodrigo Quevedo/G.T. Agrícola/Frito Lay

1. ¿Cuáles son los inconvenientes para abastecerse de la papa industrial?

La verdad, existen momentos en los que no se dispone de semilla y eso ocasiona “huecos” en los cultivos programados y conse-cuentemente en el abasto. En nuestro caso, el problema se ha resuelto almacenando producto cuando la oferta es alta, así se evita quedarse sin producto cuando la oferta es baja o nula. 2. ¿Cuál es su comentario frente al abastecimiento de se-millas de papa y de otros productos en el agro nacional?

No existen muchas fuentes de semilla de papa de calidad a es-cala nacional. Considero que para lograr una oferta de semilla dinámica y continua se debería estimular la creación de nuevas empresas semilleristas que estén dispuestas a realizar inversiones a largo plazo pero también dispuestas a ser auditadas en sus procesos para tener la confianza que su calidad es real. 3. ¿Considera que el Iniap brinda un buen servicio al respecto?

El Iniap definitivamente no logra cubrir los requerimientos totales de semilla de papa a nivel nacional pero las cantidades que pro-duce si son confiables en su calidad. El punto a considerar en este tema es que el estado no puede abastecer todas las necesidades de semilla de papa fresca e industrial y lo que se necesita es que aparezcan nuevos semilleristas que aporten en la cantidad dispo-nible a nivel nacional, obviamente los semilleristas deben estar amparados en contratos formales de producción y compra, pues se ha dado el caso que se producen las cantidades de semilla solicitadas y luego los compradores desaparecen ocasionando la quiebra de los semilleristas.

5. ¿Cómo mejorar los rendimientos agrícolas en Ecua-dor?

El secreto es la integración de todos, por citar algunos menciona-ría; riego adecuado, insumos confiables, mecanización, asesoría actualizada y claro, una buena semilla...

27

REVISTA DE AGRONEGOCIOS

2826

articulo tecnico

Agentes microbiológicos: Reactivación del suelo y mejoramiento de la producción agrícola (II parte)

Como vimos en la edición anterior, el uso y manejo inade-cuado de los suelos de cultivo y la aplicación intensiva

de agroquímicos a escala mundial, ha provocado severos procesos de deterioro ambiental que se reflejan en su des-activación biológica y en la pérdida de sus condiciones para producir, lo que pone en serio riesgo la seguridad alimen-taria de la sociedad. En este contexto, quiero demostrar que la reactivación biológica del suelo puede lograrse con trata-mientos basados en la incorporación de materiales orgáni-cos de origen vegetal y animal e inoculaciones con agentes microorgánicos eficaces EMA.

¿Qué son los microorganismos eficaces EMA?

Están constituidos por un cultivo microbiano mixto que con-tiene varios tipos de microorganismos con funciones diferen-tes. Podemos citar algunos: bacterias productoras de ácido láctico, levaduras, actinomicetes, hongos filamentosos y bac-terias fotosintéticas.

A través de mecanismos especiales, coexisten dentro de un mismo medio líquido. Las enzimas, las sustancias bioactivas, los aminoácidos, los ácidos nucleicos, son producidos por las diversas especies de microorganismos que ejercen directa o indirectamente influencia positiva en el crecimiento de la planta. Los EMAs pueden utilizarse como inoculantes del sue-

lo para reconstituir su equilibrio biológico, mejorar la asimi-lación de nutrimentos, suprimir microorganismos patógenos indeseables por “exclusión competitiva o dominación absolu-ta” y de esta manera favorecer el crecimiento, rendimiento y protección de las plantas de cultivo. En aspersiones foliares, permite mejorar el crecimiento del follaje (22%), aumentando el área fotosintética. En general, permite una mayor elabo-ración de nutrimentos para la planta y por ende en un incre-mento de su productividad, además se ha comprobado que algunos microorganismos presentes en los EMAs asperjados al follaje, son capaces de proteger a las plantas del ataque de determinados patógenos.

Los microorganismos eficaces también se aplican como des-bloqueadores de suelos, pues la función de muchos de estos es la de solubilizar ciertos minerales tales como la cal y los fosfatos, para posibilitar su asimilación por parte de las plan-tas. Los EMAs no son tóxicos ni nocivos para los peces, ani-males en general y entomofauna benéfica, por cuyo motivo se recomienda su aplicación en procesos de lombricultura, piscicultura, alimentación de ganado y en el tratamiento de aguas residuales.

El uso de los agentes microbiológicos biofertilizantes

Los biofertilizantes se definen como preparados de células vivas o latentes de cepas microbianas eficientes: fijadoras de nitrógeno, solubilizadoras de fósforo, potencializadoras de diversos nutrimentos o productoras de sustancias activas (hormonas, aminoácidos, vitaminas). Se utilizan en semillas o suelo para incrementar el número de microorganismos en el medio y acelerar los procesos microbianos. Aumentan las cantidades de nutrimentos asimilados por las plantas o

Por: Manuel B. Suquilanda ValdiviesoIngeniero Agrónomo, Magíster Scientiae, Especialista en Desarrollo Rural, Agricultura Orgánica y Manejo Sostenible. Teléfono: (02) 247 0317 E- mail: [email protected]

29

REVISTA DE AGRONEGOCIOS

No se pierda en el próximo ejemplar

Edición 23: Manejo ecológico de la producción florícola en Ecuador.

Edición 23

para hacer más rápidos los procesos fisiológicos que influ-yen sobre el desarrollo y el rendimiento de los cultivos. En la actualidad, se utilizan inóculos de bacterias benéficas (Rhi-zobium sp., Bradyrhizobium, Azotobacter sp., Azoospirillum sp., Clostridium sp. Bacillus sp. Pseudomonas sp. y hongos (micorrizas vesículo arbusculares, MVA ) producidos en forma comercial.

Experiencias de campo demuestran que la fijación biológi-ca de nitrógeno por intermedio de la asociación leguminosa (alfalfa, trébol, fréjol, arveja) y Rhizobium sp. “específicos” ascienden a cifras considerables de nitrógeno fijado en el suelo (50-400 kg/ha/año).

Aplicaciones de Azotobacter en cultivos de frutales han per-mitido sustituir entre el 25 y 45 % del fertilizante nitrogenado y lograr rendimi entos hasta del 25 %. Inoculaciones a base de micorrizas en cítricos ha permitido reducir entre el 50 y 100 % la aplicación de fertilizantes fosfóricos. Las aplicaciones de los biofertilizantes se pueden hacer mediante inoculaciones al suelo o a través de aspersiones al follaje de los cultivos.

¿Cómo se inoculan las bacterias asimbioticas o de vida libre?

Las bacterias de vida libre son aquellas que no requieren de la presencia de otro organismo para vivir y para fijar y o solu-bilizar nutrimentos en el suelo, entre estas se encuentran bac-terias del género Azotobacter, Azoospirillum, Bradyrhizobium, etc. El Azotobacter, tiene la capacidad de utilizar el nitrógeno atmosférico para construir su propia célula.

Este tipo de bacterias se multiplican rápidamente y propor-cionan muchas ventajas, como regular el crecimiento de las plantas, producir hormonas y favorecer la descomposición de la materia orgánica agregada al suelo como abono.

En el mercado hay formulas comerciales como el AGRIGRO que es un complejo bacterial donde predominan los siguien-tes géneros: Azotobacter sp. Azoospirillum sp, Clostridium sp. y Bacillus sp. reforzado con enzimas, aminoácidos y macro y micronutrimentos en niveles trazas. Este producto puede apli-carse a hortalizas, frutas, leguminosas, cereales, etc. en dosis que van entre los 4- 6 –8 litros/ ha/ ciclo, según sea el caso. El producto para su aplicación debe mezclarse con azúcar o miel + agua. Las aplicaciones se realizan mediante aspersio-nes foliares, aplicaciones al suelo mediante microaspersión o riego por goteo en tres ciclos.

¿Cómo se inoculan las bacterias simbióticas?

Mediante este proceso se disemina artificialmente al suelo microorganismos adecuados, proporcionando a la semilla,

30

productos para reducir y estabilizar las poblaciones de insec-tos plagas y reprimir patógenos causantes de enfermedades de los cultivos. Las bacterias, virus, hongos y protozoarios son los agentes que presentan mayores posibilidades para lograr tales objetivos. Los agentes microbiológicos permiten reducir los niveles poblacionales tanto de insectos, ácaros, nemato-dos y patógenos que perjudican a la producción de cultivos. Pero sobre todo no contaminan el ambiente, ni hacen daño a la salud de los seres humanos y animales.

Control microbiano de insectos plaga

Para el control microbiológico de insectos plaga, ácaros y ne-matodos recurre al uso de los denominados entomopatoge-nos o pesticidas microbianos, cuyas principales ventajas son: No dejan residuos tóxicos. Presentan una alta especificidad por el organismo receptor. Son compatibles con insecticidas de origen botánico. Requieren una dosis baja por lo que re-sultan baratos y versátiles. Provocan con gran lentitud resis-tencia en los organismos receptores. Ya existe disponibilidad de estos en los mercados.

El Control microbiano de enfermedades

Hay algunos agentes microbianos capaces de controlar agentes microbiológicos patógenos que causan enferme-dades a nivel del suelo y en el follaje de los cultivos. Estos agentes antagonizan con los patógenos eliminándolos por exclusión o a través de la segregación de antibióticos.

Los agentes microbiológicos antagónicos

Los agentes microbiológicos antagónicos son fundamental-mente hongos y tienen las mismas ventajas que los entomo-patógenos. Su acción es muy interesante y se están consti-tuyendo en una verdadera alternativa especialmente en la eliminación de patógenos del suelo, con lo que se están desechando poderosos biocidas que se utilizaban para la desinfección del suelo.

28

al cultivo o al suelo, un elevado número de microorganis-mos capaces de multiplicarse en la rizósfera de la plántula para realizar una efectiva y elevada fijación de nitrógeno at-mosférico. Las bacterias de fijación simbiótica, responden al género Rhizobium. Un cultivo bien inoculado con cepas “específicas” de esta bacteria puede producir hasta 200 ki-logramos de nitrógeno/ ha /año. Las bacterias fijadoras de nitrógeno son específicas para cada cultivo, lo que quiere decir que no todas las bacterias de Rhizobium pueden usarse indistintamente, por lo tanto las leguminosas son agrupadas de acuerdo a su asociación con ciertas bacterias del género Rizhobium.

¿Cómo se inoculan los hongos micorríticos?

La micorriza se define, como la asociación benéfica de las raíces de las plantas superiores con los micelios de los hon-gos del suelo. Esta asociación es necesaria en los árboles forestales para que puedan desarrollarse. Entre los beneficios de los hongos micorríticos encontramos los siguientes:

- Incremento notable en la superficie de absorción de los pelos radiculares más la que se produce por la cobertura producida por el hongo.- Mejoramiento de la absorción iónica y acumulación más eficiente y selectiva, especialmente en el caso del fósforo.- Solubilización de minerales que se encuentran en el suelo, facilitando su absorción por las raíces de las plantas.- Incremento de la vida útil de las raíces absorbentes; las raíces micorrizadas persisten mayor tiempo que las raíces no micorrizadas.- Resistencia de las raíces a infecciones causadas por hongos patógenos (Pythium spp, Fusarium spp.,Rhizoctonia solani).

Agentes microbiológicos en el control de plagas

El control microbiano o microbiológico es una rama del con-trol “biológico clásico” que utiliza microorganismos o sus

articulo tecnico

31

REVISTA DE AGRONEGOCIOS

32

mas alla del cultivo

Bambú, el vegetal de los mil usosEl bambú es un verdadero regalo de la naturaleza para el

ser humano ya que sus propiedades, beneficios y usos son realmente incontables. El bambú posee una amplia gama de aplicaciones, la cual va desde la alimentación y usos indus-triales hasta la vivienda y los usos en la agricultura, trans-porte, caza y música, lo que demuestra la gran importancia que puede llegar a tener esta especie, todavía poco valorada por los ecuatorianos.

Conocido como el “acero vegetal”, la industria mun-dial relacionada con esta especie mueve, aproximada-mente USD 7 mil millones de dólares al año, con más de 5 mil productos derivados. El bambú tiene un sentido comercial por sus características físico-mecánicas que le dan flexibilidad y durabilidad.

Importancia económica

El bambú está presente de muchas maneras en nuestra cotidianeidad. En Latacunga, por ejemplo, está uno de los mercados de artesanías de bambú más grandes de América. Ahí destacan los canastos, cunas, aparadores, lámparas, adornos. Su fá-cil disponibilidad y su peso tan ligero vuel-ven al carrizo y al siksi (variedades de bambú) ideales para la construcción de coloridas come-tas. En la música se delata la nobleza de esta planta: las quenas, rondadores y zampoñas nos deleitan con su alma. Las vacas locas, los voladores y los castillos pirotécnicos también son hechos de bambú.

Pero la importancia económica del bam-bú para Ecuador va más allá de su uso

artesanal. Por ejemplo, es indispensable para el cultivo del banano. Cada planta necesita hasta tres puntales o cujes de bambú para sostener el peso del racimo, y no pueden ser reemplazados por maderos (por el peso y el costo), ni con tubos (porque se los roban). El bambú también es vital para el sector camaronero y en las plantaciones de flores que la utilizan para construir cortinas rompevientos y estructuras de

invernaderos.

Por otra parte, el bambú se ha utilizado por mucho tiempo en aplicaciones tecnológicas de

vanguardia. A pesar de la actual revolución en ma-teriales sintéticos, el bambú está recibiendo

atención renovada. Con él se elaboran muebles, laminados, aglomerados, carbón, fertilizantes, aceites, resinas, medicinas, artesanías, instrumentos, ropa, pañales e incluso teléfonos celu-lares. Dell, la segunda proveedora de

computadores personales en el mundo, acaba de presentar

un modelo con carca-sa de bambú. Esta revaloración del bam-

bú traerá consigo un importante aumento de la demanda mundial.

La plantación de bambú en Ecuador podría abastecer parte de esa demanda. Sin embargo, se podría pregun-

tar, ¿es conveniente fomentar otro monocultivo? En realidad, sería un error establecer analogías con otros monocultivos, como los de eucaliptos, fomentados irresponsablemente en la Costa. En primer lugar, el destino de los eucaliptos es pro-ducir astillas para exportación, con las que se hará pulpa de papel en el extranjero, dejando escasos beneficios eco-nómicos para nuestro país. La reforestación con bambú no

30

33

REVISTA DE AGRONEGOCIOS

mas alla del cultivo

Entre las instituciones que desarrollan programas del bambú, están el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca (Magap), la Red Internacional del Bambú y Ratán (Inbar, con sus siglas en inglés) y la Uni-versidad Católica Santiago de Guayaquil (UCSG).

Según datos del Inbar, existen cerca de 25 000 ha. de bambú en el país, distribuidas en Pichincha, Los Ríos, Guayas, Esmeraldas y Manabí. Algunas variedades se encuentran en la cordillera de los Andes.

Cada hectárea puede producir hasta 1 000 tallos co-merciales, que alcanzan su madurez a los cinco años. Los cultivos no son tecnificados y sirven como un ingre-so complementario a la renta de los agricultores. Los intermediarios compran los tallos en finca, a precios promedio de USD 0,80 por tallo y el comprador final paga hasta USD 3.

Según el Magap, el sector genera USD 25 millones al año. Pero hay que formalizar el segmento. Según datos del ministerio, cerca de 5 millones de tallos salen anual-mente a Perú por Huaquillas (El Oro). A un precio de USD 1,40 por tallo, generando USD 7 millones.

¿Sabías qué?sólo ayudaría a salvar los bosques en pie, sino que crearía empleos y productos con valor agregado.

Una segunda ventaja del bambú es su vigoroso crecimiento: hasta veinte centímetros diarios en una de sus etapas. Esta eficiencia para producir biomasa significa que se necesitaría una menor superficie cultivada para producir similares volú-menes de material. Además, es un organismo ecológicamen-te sociable y nativo a nuestro medio. Estas y otras cualidades convierten a la caña en un elemento de reforestación ade-cuado, barato y rápido.

Es el vegetal de más rápido crecimiento en el mundo. Produ-ce más biomasa que cualquier madera tropical, y de mejor calidad. En cuatro años puede ser cosechada. Se la siembra una sola vez, y producirá brotes indefinidamente, mejorando su calidad con el tiempo. Existen tantas variedades por ta-maño y diámetro que realmente facilitan su uso. Puede vivir hasta más de un siglo. De las cerca de 1 500 especies de bambúes que hay en el mundo, alrededor de 280 son nativas de Ecuador.

Es necesaria una política de promoción del bambú y amplia información sobre sus posibilidades, sobre la cantidad y cali-dad de soluciones que puede aportar a la vida cotidiana del país. Para que se generalice su uso. Nada impide hacerlo. Tal vez sólo arraigados prejuicios culturales. Esperamos que ten-gan raíces menos persistentes que las del milenario bambú.

3432

Una bicicleta hecha con bambú. El sentido común se resiste a la idea; sin embargo, dos jóvenes agrónomos ecuatorianos

se ingeniaron para diseñar cuadros con este material. La nueva estrella de las ecobicicletas se llama Booframe y está hecha de bambú. Se trata de un modelo ecológico, resistente y ligero.

Aunque el mundo ya conocía las bicicletas de bambú, por la mano de una empresa estadounidense, Luis F. Puente y Gastón Zambrano, por dos años investigaron y perfeccionaron el diseño y materiales de unión. Y hoy, Booframe nace para ofrecer a los amantes del ciclismo una alternativa innovadora en Ecuador.

Estos dos agrónomos graduados de la Universidad Zamorano invirtieron USD 3 000 y pusieron en marcha su iniciativa. Los cuadros Booframe se elaboran con cañas naturales, seleccio-nadas y cortadas a medida con una simple sierra. Las uniones se realizan con una mezcla secreta, inventada por los mismos jóvenes. Así de sencillo, así de eficaz y así de ecológico.

El bambú tiene algunas propiedades físicas y ecológicas. Es li-viana, fuerte, flexible, resiste grandes esfuerzos físicos-mecáni-

cos, por lo que sus módulos de compresión, tracción y flexión superan a los del acero en algunas aplicaciones. La ecobicicleta no necesita electricidad para su fabricación y gracias a la forta-leza del bambú resiste grandes cargas. No se oxida y es de fácil producción.

La elaboración de los cuadros inicia con la selección del bambú que debe estar maduro, sigue una fase de secado que dura alrededor de 15 días y se pasa al proceso de conservación y preservación, para luego hacer la unión con las piezas recicla-das. El proceso se realiza totalmente a mano, en un lapso de dos días. El armado de la bicicleta se diseña al gusto del clien-te. En los dos primeros meses de comercialización la compañía Booframe ha vendido siete bicicletas, trabajadas bajo pedido y para promocionarse está presente en redes sociales como Twitter y Facebook.

Dentro del programa EmprendEcuador, impulsado por el Minis-terio Coordinador de la Producción, Booframe fue seleccionado entre los más de mil participantes. Para la siguiente fase de este programa deberán presentar un plan de negocios más comple-to. De estar entre los ganadores recibirán USD 10 000, para asistencia y asesoría técnica.

Gastón Zambrano sostiene que su mercado potencial se en-cuentra entre los deportistas y los operadores turísticos de quie-nes han recibido excelentes comentarios.

Las ecobicicletas hechas de bambú

mas alla del cultivo

Bicicletas Bajo PedidoMaterial: Mixto, Bambú curado y preservado con uniones recicladas de aluminio o metal.Tamaños: Cuadros de 16” - 17”- 18”.Uso: Cross country ligero.Color: Natural / Carbonized.Costo: USD 300, el cuadro, con una garantía de un año.Contacto: 09 7127 849 / 09 7245 098

Cortesía: Gastón Zambrano

REVISTA DE AGRONEGOCIOS

3634

35

3836

39

REVISTA DE AGRONEGOCIOS

40