Sectorial arrendadoras y crédito 10 de marzo 2017 ... · Mercader Financial, ... GM Financial de...

31

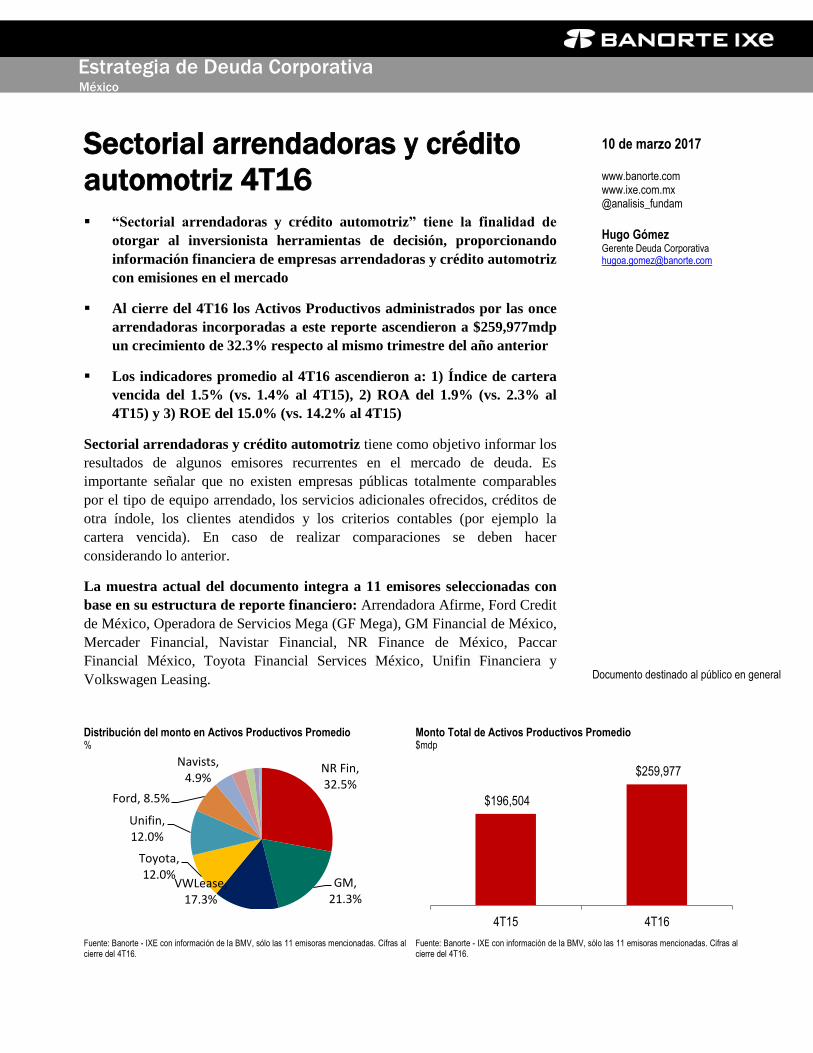

Sectorial arrendadoras y crédito automotriz 4T16 “Sectorial arrendadoras y crédito automotriz” tiene la finalidad de otorgar al inversionista herramientas de decisión, proporcionando información financiera de empresas arrendadoras y crédito automotriz con emisiones en el mercado Al cierre del 4T16 los Activos Productivos administrados por las once arrendadoras incorporadas a este reporte ascendieron a $259,977mdp un crecimiento de 32.3% respecto al mismo trimestre del año anterior Los indicadores promedio al 4T16 ascendieron a: 1) Índice de cartera vencida del 1.5% (vs. 1.4% al 4T15), 2) ROA del 1.9% (vs. 2.3% al 4T15) y 3) ROE del 15.0% (vs. 14.2% al 4T15) Sectorial arrendadoras y crédito automotriz tiene como objetivo informar los resultados de algunos emisores recurrentes en el mercado de deuda. Es importante señalar que no existen empresas públicas totalmente comparables por el tipo de equipo arrendado, los servicios adicionales ofrecidos, créditos de otra índole, los clientes atendidos y los criterios contables (por ejemplo la cartera vencida). En caso de realizar comparaciones se deben hacer considerando lo anterior. La muestra actual del documento integra a 11 emisores seleccionadas con base en su estructura de reporte financiero: Arrendadora Afirme, Ford Credit de México, Operadora de Servicios Mega (GF Mega), GM Financial de México, Mercader Financial, Navistar Financial, NR Finance de México, Paccar Financial México, Toyota Financial Services México, Unifin Financiera y Volkswagen Leasing. Distribución del monto en Activos Productivos Promedio % Monto Total de Activos Productivos Promedio $mdp Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16. Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16. NR Fin, 32.5% GM, 21.3% VWLease, 17.3% Toyota, 12.0% Unifin, 12.0% Ford, 8.5% Navists, 4.9% $196,504 $259,977 4T15 4T16 Estrategia de Deuda Corporativa México 10 de marzo 2017 www.banorte.com www.ixe.com.mx @analisis_fundam Hugo Gómez Gerente Deuda Corporativa [email protected] Documento destinado al público en general

Transcript of Sectorial arrendadoras y crédito 10 de marzo 2017 ... · Mercader Financial, ... GM Financial de...

Sectorial arrendadoras y crédito

automotriz 4T16

“Sectorial arrendadoras y crédito automotriz” tiene la finalidad de

otorgar al inversionista herramientas de decisión, proporcionando

información financiera de empresas arrendadoras y crédito automotriz

con emisiones en el mercado

Al cierre del 4T16 los Activos Productivos administrados por las once

arrendadoras incorporadas a este reporte ascendieron a $259,977mdp

un crecimiento de 32.3% respecto al mismo trimestre del año anterior

Los indicadores promedio al 4T16 ascendieron a: 1) Índice de cartera

vencida del 1.5% (vs. 1.4% al 4T15), 2) ROA del 1.9% (vs. 2.3% al

4T15) y 3) ROE del 15.0% (vs. 14.2% al 4T15)

Sectorial arrendadoras y crédito automotriz tiene como objetivo informar los

resultados de algunos emisores recurrentes en el mercado de deuda. Es

importante señalar que no existen empresas públicas totalmente comparables

por el tipo de equipo arrendado, los servicios adicionales ofrecidos, créditos de

otra índole, los clientes atendidos y los criterios contables (por ejemplo la

cartera vencida). En caso de realizar comparaciones se deben hacer

considerando lo anterior.

La muestra actual del documento integra a 11 emisores seleccionadas con

base en su estructura de reporte financiero: Arrendadora Afirme, Ford Credit

de México, Operadora de Servicios Mega (GF Mega), GM Financial de México,

Mercader Financial, Navistar Financial, NR Finance de México, Paccar

Financial México, Toyota Financial Services México, Unifin Financiera y

Volkswagen Leasing.

Distribución del monto en Activos Productivos Promedio %

Monto Total de Activos Productivos Promedio $mdp

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

NR Fin, 32.5%

GM, 21.3%

VWLease, 17.3%

Toyota, 12.0%

Unifin, 12.0%

Ford, 8.5%

Navists, 4.9%

$196,504

$259,977

4T15 4T16

Estrategia de Deuda Corporativa México

10 de marzo 2017 www.banorte.com www.ixe.com.mx @analisis_fundam

Hugo Gómez Gerente Deuda Corporativa [email protected]

Documento destinado al público en general

Desglose Activos Productivos Promedio $mdp / %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

El monto total de los Activos Productivos Promedio de las 12 emisoras

antes mencionadas ascendió a $259,977mdp al 4T16, 32.3% mayor a lo

presentado el año anterior ($196,504mdp). Los principales emisores son NR

Finance con el 32.5% de participación, GM Financial de México con el 21.3% y

Volkswagen Leasing con 17.3%. Los principales indicadores promedio de la

muestra fueron: 1) Índice de cartera vencida del 1.5% al 4T16 (1.4% al 4T15),

2) ROA del 1.9% al 4T16 (2.3% al 4T15) y 3) ROE del 15.0% al 4T16 (14.2%

al 4T15).

Icap / ROA / ROE %

MIN / Eficiencia / CV / Cobertura %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16. Nd: no disponible

Emisora Calificaciones CP

4T15 4T16 Var. 4T15 4T16 Var. S&P / Moody's / Fitch / HR

NR Fin 57,045$ 72,511$ 27.1% 34.6% 32.5% -2.0% mxA-1+ / MX-1 / - / -

GM 33,248$ 47,438$ 42.7% 20.1% 21.3% 1.1% mxA-1+ / - / F1+mex / -

VWLease 33,081$ 38,628$ 16.8% 20.0% 17.3% -2.7% mxA-1+ / MX-1 / - / -

Toyota 19,788$ 26,743$ 35.1% 12.0% 12.0% 0.0% mxA-1+ / - / F1+mex / -

Unifin 16,982$ 26,671$ 57.1% 10.3% 12.0% 1.7% mxA-2 / - / F2mex / -

Ford 12,513$ 18,958$ 51.5% 7.6% 8.5% 0.9% - / MX-1 / F1+mex / -

Navists 10,329$ 10,986$ 6.4% 6.3% 4.9% -1.3% mxC / - / Bmex / HR3

PCARFM 6,830$ 8,589$ 25.8% 4.1% 3.9% -0.3% mxA-1+ / - / F1+mex / -

Mercfin 2,872$ 4,770$ 66.1% 1.7% 2.1% 0.4% - / - / F2mex / HR2

GF Mega 2,595$ 3,049$ 17.5% 1.6% 1.4% -0.2% mxA-2 / - / - / -

Afirme 1,221$ 1,634$ 33.8% 0.7% 0.7% 0.0% mxA-2 / - / F2mex / -

Suma 196,504$ 259,977$ 32.3%

Activos Productivos Promedio Participación de Mercado

Emisora

4T15 4T16 4T15 4T16 4T15 4T16

NR Fin 13.8% 13.9% 2.7% 2.1% 19.9% 14.9%

GM 17.5% 13.1% 1.9% 1.7% 10.9% 13.3%

VWLease 13.9% 13.3% 3.6% 2.4% 25.9% 18.1%

Toyota 10.8% 10.6% 2.7% 2.6% 24.7% 24.5%

Unifin 17.4% 13.2% 4.4% 2.9% 25.2% 22.0%

Ford 7.7% 7.0% -0.3% 2.2% -4.4% 31.3%

Navists 17.9% 18.7% 2.6% 2.3% 14.6% 12.5%

PCARFM 24.3% 20.1% 3.5% 2.5% 14.5% 12.6%

Mercfin 13.4% 13.3% 1.1% 0.6% 8.6% 4.5%

GF Mega 17.2% 15.5% 1.8% 1.3% 10.7% 8.5%

Afirme 18.4% 16.2% 1.1% 0.4% 5.7% 2.6%

Promedio 15.7% 14.1% 2.3% 1.9% 14.2% 15.0%

Icap ROA ROE Emisora

4T15 4T16 4T15 4T16 4T15 4T16 4T15 4T16

NR Fin 7.1% 6.6% 1.1% 1.0% 0.2% 0.2% 11.01 8.49

GM 7.1% 6.5% 2.5% 2.2% 0.9% 1.0% 2.26 2.19

VWLease nd nd 2.5% 1.8% 2.3% 2.9% 3.48 2.48

Toyota 6.3% 6.2% 1.3% 1.1% 0.3% 0.4% 4.46 3.69

Unifin 10.7% 8.9% 4.1% 3.0% 0.6% 0.6% 1.03 1.11

Ford 5.5% 4.6% 1.8% 1.5% 0.4% 0.5% 5.68 4.63

Navists 5.5% 5.7% 2.5% 2.2% 3.0% 3.7% 1.33 1.06

PCARFM 6.1% 5.5% 0.7% 0.7% 1.7% 1.9% 1.94 2.14

Mercfin 4.0% 3.1% 1.7% 1.0% 0.3% 0.4% 4.42 4.18

GF Mega 3.9% 3.3% 4.3% 4.0% 3.4% 3.0% 0.98 0.97

Afirme 9.0% 7.9% 5.2% 4.4% 2.8% 1.9% 1.03 1.37

Promedio 6.5% 5.8% 2.5% 2.1% 1.4% 1.5% 3.42 2.94

MIN Eficiencia CV% Cobertura

Icap / ROA / ROE %

MIN / Eficiencia / CV / Cobertura %

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

Fuente: Banorte - IXE con información de la BMV, sólo las 11 emisoras mencionadas. Cifras al cierre del 4T16.

Comparativo de Valor Relativo

Relative Value Emisiones CP a Tasa Variable Spread vs. AxV

Relative Value Emisiones CP a Tasa Fija Yield vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer. Fuente: Banorte - IXE con información de la BMV y Valmer.

Relative Value Emisiones CP a Tasa de Descuento Yield vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer.

15.7%

14.1%

2.3%

1.9%

14.2%

15.0%

4T15

4T16

ROE

ROA

Icap

6.5%

5.8%

2.5%

2.1%

1.4%

1.5%

3.42

2.94

4T15

4T16Cobertura

CV%

Eficiencia

MIN

0.0

1.0

2.0

3.0

4.0

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Spr

ead

vs. T

IIE 2

8 (%

)

Años por Vencer

6.0

6.5

7.0

7.5

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Yie

ld (

%)

Años por Vencer

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

0.0 0.2 0.4 0.6 0.8 1.0 1.2

Yie

ld (

%)

Años por Vencer

F1+

F1

F2

F3 F1+

F1

F2

F1+

Relative Value Emisiones Estructuradas (TIIE28 / AAA / ABS Otros) Spread vs. AxV

Fuente: Banorte - IXE con información de la BMV y Valmer.

NA

VIS

CB

13

UN

FIN

CB

13

AR

GC

B 1

3

CR

ED

ICB

14

AB

CC

B 1

4

TIP

CB

14

PLA

NF

CB

14

FU

TIL

CB

14-

2

UN

FIN

CB

15

FIN

AE

CB

15

EX

ITU

CB

15

AU

TO

CB

15

ME

RC

FC

B 1

5

AB

CC

B 1

5

UF

INC

B 1

5

DIM

EX

CB

15

D

ALT

OC

B 1

5

ALP

HA

CB

15

NA

VIS

CB

15

M

ER

CF

CB

15

-2

FU

TIL

CB

15

PLA

NF

CB

15

UFINCB 16

ARRENCB 16

CA

UT

OC

B 1

6

TE

CR

EC

B 1

6

MASCB 16

SCRECB 16

ABCCB 16

PLANFCB 16

NA

VIS

CB

16

ARGLCCB 16

UNIRECB 16

UNFINCB 16

ATLASCB 17 ARRENCB 17

1.0

1.5

2.0

2.5

3.0

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0

Sob

reta

sa v

s T

IIE 2

8

Años por vencer

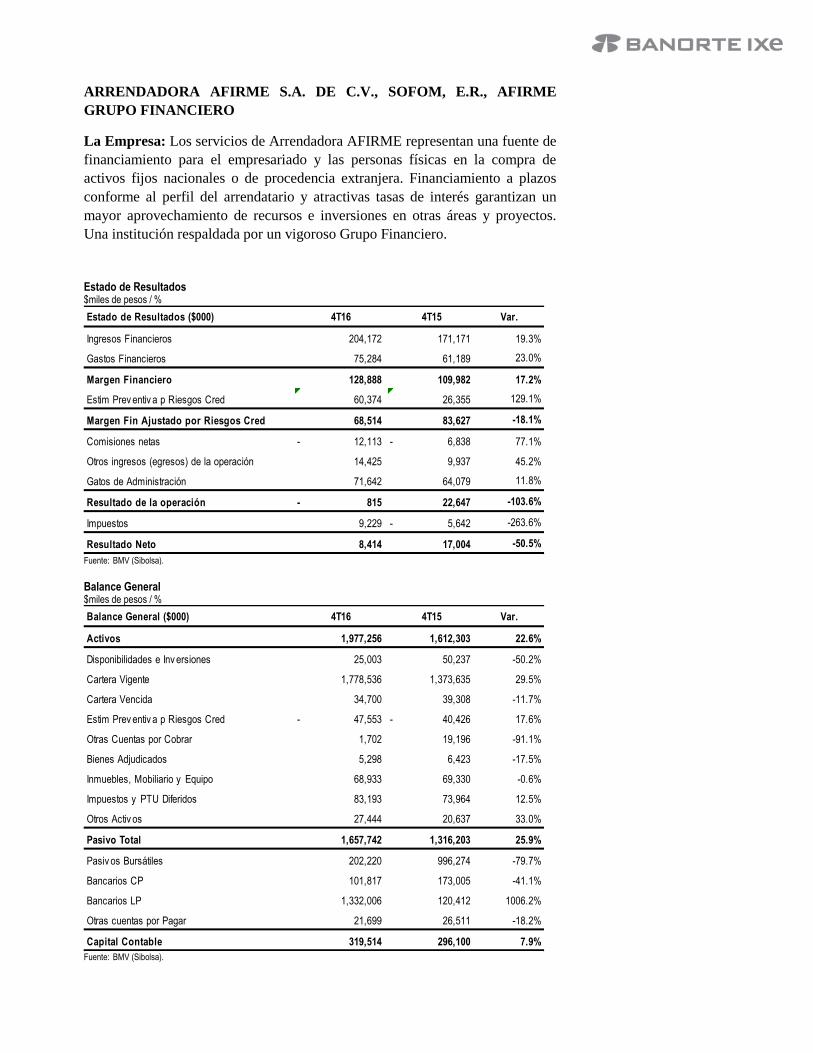

ARRENDADORA AFIRME S.A. DE C.V., SOFOM, E.R., AFIRME

GRUPO FINANCIERO

La Empresa: Los servicios de Arrendadora AFIRME representan una fuente de

financiamiento para el empresariado y las personas físicas en la compra de

activos fijos nacionales o de procedencia extranjera. Financiamiento a plazos

conforme al perfil del arrendatario y atractivas tasas de interés garantizan un

mayor aprovechamiento de recursos e inversiones en otras áreas y proyectos.

Una institución respaldada por un vigoroso Grupo Financiero.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 204,172 171,171 19.3%

Gastos Financieros 75,284 61,189 23.0%

Margen Financiero 128,888 109,982 17.2%

Estim Prev entiv a p Riesgos Cred 60,374 26,355 129.1%

Margen Fin Ajustado por Riesgos Cred 68,514 83,627 -18.1%

Comisiones netas 12,113- 6,838- 77.1%

Otros ingresos (egresos) de la operación 14,425 9,937 45.2%

Gatos de Administración 71,642 64,079 11.8%

Resultado de la operación 815- 22,647 -103.6%

Impuestos 9,229 5,642- -263.6%

Resultado Neto 8,414 17,004 -50.5%

Balance General ($000) 4T16 4T15 Var.

Activos 1,977,256 1,612,303 22.6%

Disponibilidades e Inv ersiones 25,003 50,237 -50.2%

Cartera Vigente 1,778,536 1,373,635 29.5%

Cartera Vencida 34,700 39,308 -11.7%

Estim Prev entiv a p Riesgos Cred 47,553- 40,426- 17.6%

Otras Cuentas por Cobrar 1,702 19,196 -91.1%

Bienes Adjudicados 5,298 6,423 -17.5%

Inmuebles, Mobiliario y Equipo 68,933 69,330 -0.6%

Impuestos y PTU Diferidos 83,193 73,964 12.5%

Otros Activ os 27,444 20,637 33.0%

Pasivo Total 1,657,742 1,316,203 25.9%

Pasiv os Bursátiles 202,220 996,274 -79.7%

Bancarios CP 101,817 173,005 -41.1%

Bancarios LP 1,332,006 120,412 1006.2%

Otras cuentas por Pagar 21,699 26,511 -18.2%

Capital Contable 319,514 296,100 7.9%

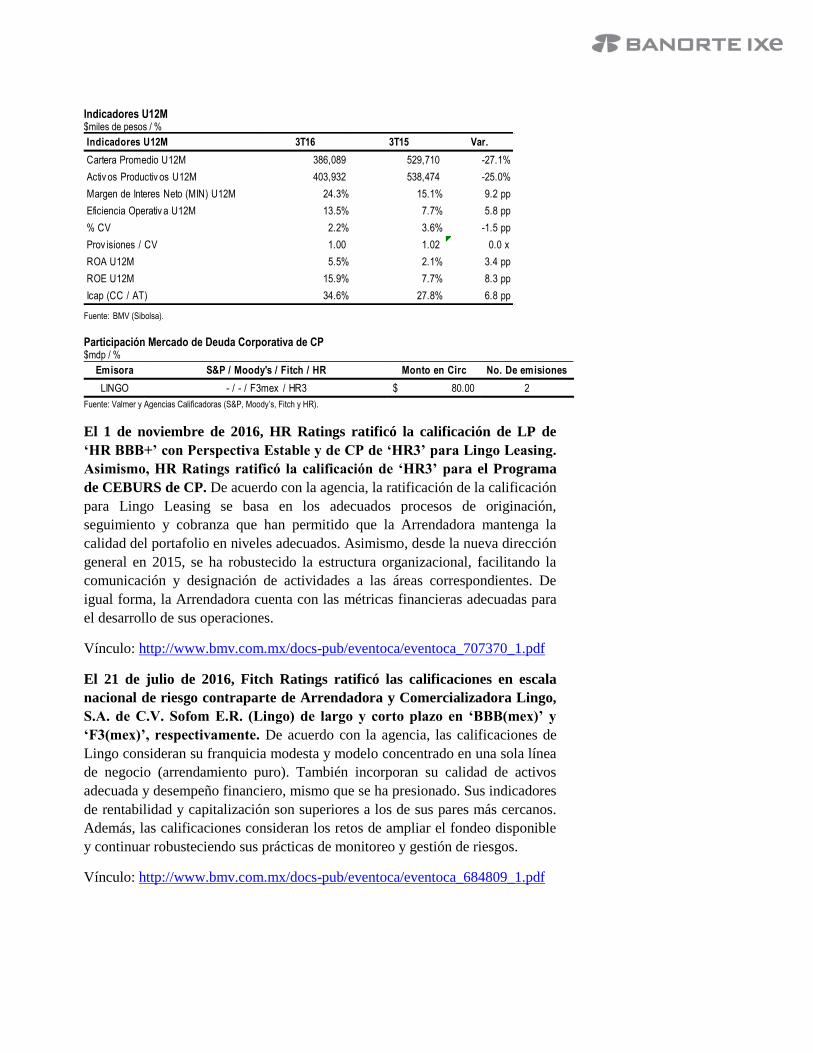

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

El 19 de abril de 2016, S&P las calificaciones de crédito de contraparte de

largo y corto plazo en escala nacional -CaVal- de 'mxA' y 'mxA-2',

respectivamente, de Banca Afirme S.A. Al mismo tiempo confirmó las

calificaciones de crédito de contraparte en escala nacional de largo y corto plazo

de 'mxA' y 'mxA-2', respectivamente, de sus subsidiarias fundamentales,

Arrendadora Afirme. Las calificaciones de Banca Afirme reflejan su evaluación

de la posición de negocio como moderada, derivado principalmente de una

pequeña posición de mercado y la concentración que mantiene en términos de

cartera comercial y geográfica; su evaluación de capital y utilidades como

adecuada, respaldada por su proyección del índice de capital ajustado por riesgo

(RAC, por sus siglas en inglés) en torno a 9.6% para los próximos 18 meses, su

moderada posición de riesgo que refleja pérdidas crediticias e indicadores de

cartera vencida por encima del promedio de la industria bancaria en México, y

la combinación de un fondeo inferior al promedio, con una liquidez adecuada.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_661410_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 1,629,796 1,188,464 37.1%

Activ os Productiv os U12M 1,633,858 1,220,917 33.8%

Margen de Interes Neto (MIN) U12M 7.9% 9.0% -1.1 pp

Eficiencia Operativ a U12M 4.4% 5.2% -0.9 pp

% CV 1.9% 2.8% -0.9 pp

Prov isiones / CV 1.37 1.03 0.3 x

ROA U12M 0.4% 1.1% -0.6 pp

ROE U12M 2.6% 5.7% -3.1 pp

Icap (CC / AT) 16.2% 18.4% -2.2 pp

ARRENDADORA Y COMERCIALIZADORA LINGO, S.A. DE C.V.,

SOFOM, E.R.

Nota: Informó la empresa que con motivo de la adopción de IFRS en

Estados Financieros por abandono de regimen SOFOM E.R, en el mes de

Diciembre 2016, se presentara dentro de los 20 días hábiles, contado a

partir de la fecha en que se debió entregar la información correspondiente

(fecha límite fue el 27 de febrero). Por tal motivo lo información financiera

presentada es al 3T16 y no se utiliza en los promedios generales.

La Empresa: La actividad preponderante es el otorgamiento de créditos

empresariales, compra venta y arrendamiento de todo tipo de bienes muebles e

inmuebles.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 3T16 3T15 Var.

Ingresos Financieros 191,781 150,931 27.1%

Gastos Financieros 106,991 91,835 16.5%

Margen Financiero 84,790 59,096 43.5%

Margen Fin Ajustado por Riesgos Cred 84,790 59,096 43.5%

Comisiones netas 4,559- 4,109- 10.9%

Otros ingresos (egresos) de la operación 18,960- 15,932- 19.0%

Gatos de Administración 39,720 29,113 36.4%

Resultado de la operación 21,551 9,942 116.8%

Part. De Subsidiarias 13,256 4,818 175.1%

Impuestos 3,971 3,065- -229.5%

Resultado Neto 30,836 17,825 73.0%

Balance General ($000) 3T16 3T15 Var.

Activos 723,820 699,884 3.4%

Disponibilidades e Inv ersiones 25,129 43,393 -42.1%

Cartera Vigente 108,095 123,000 -12.1%

Cartera Vencida 2,403 4,650 -48.3%

Estim Prev entiv a p Riesgos Cred 2,406- 4,742- -49.3%

Otras Cuentas por Cobrar 23,753 26,806 -11.4%

Bienes Adjudicados 24,326 19,666 23.7%

Inmuebles, Mobiliario y Equipo 462,753 428,548 8.0%

Inv ersiones Permanentes 47,557 36,576 30.0%

Impuestos y PTU Diferidos 10,250 2,506 309.0%

Otros Activ os 21,959 19,482 12.7%

Pasivo Total 473,674 505,373 -6.3%

Pasiv os Bursátiles 40,000 40,000 0.0%

Bancarios CP 195,079 44,041 342.9%

Bancarios LP 195,913 367,949 -46.8%

Otras cuentas por Pagar 41,248 52,065 -20.8%

Cred Diferidos y Cobros Anticipados 1,434 1,318 8.7%

Capital Contable 250,146 194,511 28.6%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 1 de noviembre de 2016, HR Ratings ratificó la calificación de LP de

‘HR BBB+’ con Perspectiva Estable y de CP de ‘HR3’ para Lingo Leasing.

Asimismo, HR Ratings ratificó la calificación de ‘HR3’ para el Programa

de CEBURS de CP. De acuerdo con la agencia, la ratificación de la calificación

para Lingo Leasing se basa en los adecuados procesos de originación,

seguimiento y cobranza que han permitido que la Arrendadora mantenga la

calidad del portafolio en niveles adecuados. Asimismo, desde la nueva dirección

general en 2015, se ha robustecido la estructura organizacional, facilitando la

comunicación y designación de actividades a las áreas correspondientes. De

igual forma, la Arrendadora cuenta con las métricas financieras adecuadas para

el desarrollo de sus operaciones.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_707370_1.pdf

El 21 de julio de 2016, Fitch Ratings ratificó las calificaciones en escala

nacional de riesgo contraparte de Arrendadora y Comercializadora Lingo,

S.A. de C.V. Sofom E.R. (Lingo) de largo y corto plazo en ‘BBB(mex)’ y

‘F3(mex)’, respectivamente. De acuerdo con la agencia, las calificaciones de

Lingo consideran su franquicia modesta y modelo concentrado en una sola línea

de negocio (arrendamiento puro). También incorporan su calidad de activos

adecuada y desempeño financiero, mismo que se ha presionado. Sus indicadores

de rentabilidad y capitalización son superiores a los de sus pares más cercanos.

Además, las calificaciones consideran los retos de ampliar el fondeo disponible

y continuar robusteciendo sus prácticas de monitoreo y gestión de riesgos.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_684809_1.pdf

Indicadores U12M 3T16 3T15 Var.

Cartera Promedio U12M 386,089 529,710 -27.1%

Activ os Productiv os U12M 403,932 538,474 -25.0%

Margen de Interes Neto (MIN) U12M 24.3% 15.1% 9.2 pp

Eficiencia Operativ a U12M 13.5% 7.7% 5.8 pp

% CV 2.2% 3.6% -1.5 pp

Prov isiones / CV 1.00 1.02 0.0 x

ROA U12M 5.5% 2.1% 3.4 pp

ROE U12M 15.9% 7.7% 8.3 pp

Icap (CC / AT) 34.6% 27.8% 6.8 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

LINGO - / - / F3mex / HR3 80.00$ 2

FORD CREDIT DE MEXICO, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal consiste en proporcionar financiamiento a

Distribuidores Elegibles para la adquisición de autos, camiones, partes y

accesorios automotrices de las marcas Ford y Lincoln y en general, financiar

cualquier proyecto relacionado con el sector automotriz.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa). Los resultados de los últimos 12 meses (CC) incluyen el efecto de un evento no recurrente (cancelación de un diferido contra resultados) por $332 mdp contabilizado en Diciembre de 2015.

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 1,963,233 1,230,006 59.6%

Gastos Financieros 1,082,160- 536,462- 101.7%

Margen Financiero 881,073 693,545 27.0%

Estim Prev entiv a p Riesgos Cred 461,224- 262,793- 75.5%

Margen Fin Ajustado por Riesgos Cred 419,849 430,752 -2.5%

Comisiones netas 5,358- 3,253- 64.7%

Otros ingresos (egresos) de la operación e Intermediación 410,187 62,022 561.4%

Gatos de Administración 281,346- 227,871- 23.5%

Resultado de la operación 543,332 261,650 107.7%

Impuestos - 313,960- ND

Resultado Neto con Part. No Control 543,332 52,310- ND

Balance General ($000) 4T16 4T15 Var.

Activos 24,820,536 15,567,788 59.4%

Disponibilidades e Inv ersiones 339,787 178,327 90.5%

Cartera Vigente 22,941,664 15,376,127 49.2%

Cartera Vencida 126,581 65,742 92.5%

Estim Prev entiv a p Riesgos Cred 585,665- 373,546- 56.8%

Otras Cuentas por Cobrar 153,693 113,693 35.2%

Deriv ados 263,566 1,002 26210.2%

Bienes Adjudicados 5,942 8,254 -28.0%

Deudores por Reporto 1,154,000 - ND

Otros Activ os 420,967 198,189 112.4%

Pasivo Total 23,083,929 14,374,514 60.6%

Pasiv os Bursátiles 13,969,815 10,264,764 36.1%

Bancarios CP 7,532,055 3,426,590 119.8%

Deriv ados - 10,603 -100.0%

Otras cuentas por Pagar 896,401 400,784 123.7%

Cred Diferidos y Cobros Anticipados 685,658 271,773 152.3%

Capital Contable 1,736,607 1,193,275 45.5%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 15 de septiembre 2016, Fitch asignó la calificación ‘F1+(mex)’ a la

porción de corto plazo del nuevo Programa de Certificados Bursátiles

(CBs) de Corto y Largo Plazo de Ford Credit de México, S.A. de C.V.,

Sofom, E.R. (FC México). De acuerdo con la agencia, la calificación de la

porción de corto plazo del Programa se fundamenta en la garantía irrevocable e

incondicional por parte de Ford Motor Credit Company LLC (FMCC). Esta

última tiene una calidad crediticia buena que se refleja en su IDR de ‘BBB’ con

Perspectiva Estable.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_697149_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 18,763,900 12,226,014 53.5%

Activ os Productiv os U12M 18,958,071 12,512,822 51.5%

Margen de Interes Neto (MIN) U12M 4.6% 5.5% -0.9 pp

Eficiencia Operativ a U12M 1.5% 1.8% -0.3 pp

% CV 0.5% 0.4% 0.1 pp

Prov isiones / CV 4.63 5.68 -1.1 x

ROA U12M 2.2% -0.3% 2.5 pp

ROE U12M 31.3% -4.4% 35.7 pp

Icap (CC / AT) 7.0% 7.7% -0.7 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

FORD - / MX-1 / F1+mex / - 4,250.00$ 4

GM FINANCIAL DE MEXICO, S.A. DE C.V., SOFOM E.R.

La Empresa: la actividad principal consiste el otorgamiento de créditos al

sector automotriz. La compañía es subsidiaria indirecta controlada en su

totalidad por General Motors Finacial Company Inc. (GM Financial).

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 5,139,903 3,404,745 51.0%

Gastos Financieros 2,076,628 1,045,733 98.6%

Margen Financiero 3,063,275 2,359,013 29.9%

Estim Prev entiv a p Riesgos Cred 851,005 481,891 76.6%

Margen Fin Ajustado por Riesgos Cred 2,212,270 1,877,121 17.9%

Comisiones netas 240,674- 122,880- 95.9%

Otros ingresos (egresos) de la operación 446,595 90,764 392.0%

Gatos de Administración 1,027,186 818,120 25.6%

Resultado de la operación 1,391,006 1,026,886 35.5%

Impuestos 328,134 273,555 20.0%

Resultado Neto con Part. No Control 1,062,872 753,330 41.1%

Balance General ($000) 4T16 4T15 Var.

Activos 61,017,002 39,594,966 54.1%

Disponibilidades e Inv ersiones 1,908,164 1,488,177 28.2%

Cartera Vigente 53,097,968 35,390,895 50.0%

Cartera Vencida 537,041 315,934 70.0%

Estim Prev entiv a p Riesgos Cred 1,174,130- 714,126- 64.4%

Otras Cuentas por Cobrar 2,869,660 1,825,871 57.2%

Deriv ados 331,897 9,839 3273.2%

Bienes Adjudicados 57 100 -42.8%

Inmuebles, Mobiliario y Equipo 1,282,683 147,039 772.3%

Impuestos y PTU Diferidos 867,166 371,399 133.5%

Otros Activ os 1,296,498 759,838 70.6%

Pasivo Total 53,034,917 32,676,054 62.3%

Pasiv os Bursátiles 1,186,143 1,403,429 -15.5%

Bancarios CP 23,894,104 14,988,254 59.4%

Bancarios LP 14,848,778 9,638,605 54.1%

Deriv ados - 4,470 -100.0%

Otras cuentas por Pagar 10,215,828 5,659,306 80.5%

Cred Diferidos y Cobros Anticipados 2,890,065 981,991 194.3%

Capital Contable 7,982,085 6,918,912 15.4%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 27 de octubre de 2016, S&P asignó calificación de 'mxA-1+' a las

emisiones de certificados bursátiles de corto plazo de GM Financial de

México. De acuerdo con la agencia, la calificación de las emisiones de deuda de

corto plazo de GM Financial de México se basa en la garantía incondicional e

irrevocable otorgada por su matriz, con base en Estados Unidos, General Motors

Financial Co. Inc. (GM Financial; BBB- /Positiva/--), cuyas calificaciones

reflejan a su vez las de su casa matriz, General Motors Co. (GM; BBB-

/Positiva/--). S&P Global Ratings considera a estas unidades en conjunto como

una sola entidad económica, dada su importancia estratégica mutua, la

capacidad de GM para influir en las acciones de GM Financial, y en la

probabilidad de que si GM se declarara en bancarrota, GM Financial estaría

incluido.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_705753_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 45,021,378 31,177,454 44.4%

Activ os Productiv os U12M 47,437,824 33,247,763 42.7%

Margen de Interes Neto (MIN) U12M 6.5% 7.1% -0.6 pp

Eficiencia Operativ a U12M 2.2% 2.5% -0.3 pp

% CV 1.0% 0.9% 0.1 pp

Prov isiones / CV 2.19 2.26 -0.1 x

ROA U12M 1.7% 1.9% -0.2 pp

ROE U12M 13.3% 10.9% 2.4 pp

Icap (CC / AT) 13.1% 17.5% -4.4 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

GMFIN mx A-1+ / - / F1+mex / - 2,000.00$ 4

MERCADER FINANCIAL, S.A., SOFOM, E.R.

La Empresa: la actividad principal es apoyar a sus clientes para el ofrecimiento

del producto financiero consistente en otorgar créditos y arrendamiento

financiero y puro así como operaciones de factoraje, dándole la mejor opción de

acuerdo a sus necesidades, todo esto en base al servicio y al alto conocimiento

en el sector de transporte.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 568,986 305,692 86.1%

Gastos Financieros 420,421- 191,949- 119.0%

Margen Financiero 148,565 113,742 30.6%

Estim Prev entiv a p Riesgos Cred 46,484- 25,600- 81.6%

Margen Fin Ajustado por Riesgos Cred 102,081 88,142 15.8%

Comisiones netas 1,946- 1,718- 13.3%

Otros ingresos (egresos) de la operación 7,838 16,928 -53.7%

Gatos de Administración 47,042- 49,831- -5.6%

Resultado de la operación 60,931 53,521 13.8%

Impuestos 23,725- 10,701- 121.7%

Resultado Neto con Part. No Control 37,206 42,821 -13.1%

Balance General ($000) 4T16 4T15 Var.

Activos 6,209,182 3,726,977 66.6%

Disponibilidades e Inv ersiones 119,312 97,350 22.6%

Cartera Vigente 5,740,270 3,530,454 62.6%

Cartera Vencida 24,163 12,339 95.8%

Estim Prev entiv a p Riesgos Cred 101,000- 54,516- 85.3%

Otras Cuentas por Cobrar 183,151 68,991 165.5%

Deriv ados 19,647 3,033 547.8%

Bienes Adjudicados 5,866 4,576 28.2%

Inmuebles, Mobiliario y Equipo 9,648 9,701 -0.5%

Impuestos y PTU Diferidos 13,389 9,983 34.1%

Otros Activ os 194,736 45,066 332.1%

Pasivo Total 5,384,863 3,226,879 66.9%

Pasiv os Bursátiles 849,231 698,844 21.5%

Bancarios CP 1,309,868 821,170 59.5%

Bancarios LP 2,982,291 1,619,637 84.1%

Otras cuentas por Pagar 155,194 56,568 174.3%

Cred Diferidos y Cobros Anticipados 88,278 30,660 187.9%

Capital Contable 824,319 500,098 64.8%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 3 de febrero de 2017, HR Ratings asignó la calificación de CP de ‘HR2’

para el Programa de CP por $600 mdp de Mercader Financial. De acuerdo

con la agencia, la calificación asignada al Programa de CP de Mercader se basa

en la calificación de contraparte de corto plazo de Mercader, la cual fue revisada

al alza el 17 de junio de 2016, de ‘HR3’ a ‘HR2’.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_726458_1.pdf

El 10 de agosto de 2016, HR Ratings ratificó la calificación de CP de ‘HR2’

para el Programa de CEBURS de CP y las emisiones al amparo del mismo

de Mercader Financial. De acuerdo con la agencia, la ratificación en la

calificación para el Programa de CEBURS de CP de Mercader y para las

emisiones al amparo del mismo, se basa en la calificación de contraparte de

corto plazo de Mercader, la cual fue revisada al alza el 17 de junio de 2016, de

‘HR3’ a ‘HR2’. Asimismo, la asignación de la calificación del Emisor se

sustenta en que la Empresa ha logrado mejorar las condiciones de fondeo en los

últimos años al diversificar sus fuentes de fondeo, situación que ha beneficiado

los márgenes y la generación de utilidades netas.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_690390_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 4,697,991 2,829,188 66.1%

Activ os Productiv os U12M 4,770,402 2,872,276 66.1%

Margen de Interes Neto (MIN) U12M 3.1% 4.0% -0.8 pp

Eficiencia Operativ a U12M 1.0% 1.7% -0.7 pp

% CV 0.4% 0.3% 0.1 pp

Prov isiones / CV 4.18 4.42 -0.2 x

ROA U12M 0.6% 1.1% -0.5 pp

ROE U12M 4.5% 8.6% -4.0 pp

Icap (CC / AT) 13.3% 13.4% -0.1 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

MERCFIN - / - / F2mex / HR2 599.21$ 8

NAVISTAR FINANCIAL, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal es otorgar créditos, directa o

indirectamente, a personas físicas o morales, para la adquisición de vehículos

automotores, autopartes y partes relacionadas con los mismos.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 1,339,635 1,111,297 20.5%

Gastos Financieros 716,369- 543,832- 31.7%

Margen Financiero 623,266 567,465 9.8%

Estim Prev entiv a p Riesgos Cred 229,020- 99,167- 130.9%

Margen Fin Ajustado por Riesgos Cred 394,246 468,298 -15.8%

Comisiones netas 230,217 126,775 81.6%

Otros ingresos (egresos) de la operación 157,928 135,542 16.5%

Gatos de Administración 244,302- 257,263- -5.0%

Resultado de la operación 538,089 473,353 13.7%

Impuestos 195,236- 120,683- 61.8%

Part. No Controladora 1- 1- 70.1%

Resultado Neto con Part. No Control 342,851 352,669 -2.8%

Balance General ($000) 4T16 4T15 Var.

Activos 14,687,129 13,475,857 9.0%

Disponibilidades e Inv ersiones 1,358,360 379,515 257.9%

Cartera Vigente 10,355,341 9,880,296 4.8%

Cartera Vencida 396,223 300,421 31.9%

Estim Prev entiv a p Riesgos Cred 420,516- 400,102- 5.1%

Otras Cuentas por Cobrar 226,694 379,711 -40.3%

Deriv ados 35,320 6,778 421.1%

Bienes Adjudicados 102,761 64,018 60.5%

Inmuebles, Mobiliario y Equipo 1,989,086 1,543,319 28.9%

Deudores por Reporto 407,214 1,030,024 -60.5%

Inv ersiones Permanentes - 120,056 -100.0%

Impuestos y PTU Diferidos 80,648 - ND

Otros Activ os 155,999 171,823 -9.2%

Pasivo Total 11,937,360 11,067,398 7.9%

Pasiv os Bursátiles 2,976,875 3,757,372 -20.8%

Bancarios CP 2,875,844 4,138,420 -30.5%

Bancarios LP 5,119,501 2,117,952 141.7%

Otras cuentas por Pagar 849,730 955,031 -11.0%

Cred Diferidos y Cobros Anticipados 115,410 98,623 17.0%

Capital Contable 2,749,769 2,408,459 14.2%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 2 de marzo de 2017, S&P subió sus calificaciones de crédito de

contraparte en escala nacional –CaVal– de largo plazo a 'mxBB+' de

'mxB+' y de corto plazo a 'mxB' de 'mxC' de Navistar Financial y al mismo

tiempo, retiró el estatus de Revisión Especial con implicaciones positivas de

las calificaciones. De acuerdo con la agencia, el alza de las calificaciones

refleja la misma acción sobre las calificaciones de su matriz, Navistar

International Corp. (NIC, ‘B-’ desde ‘CCC+’), la cual es producto de la alianza

estratégica de NIC con Volkswagen Truck & Bus (no calificada), que incluye

una participación accionaria del 16.6% de Navistar; acuerdos definitivos de

colaboración tecnológica entre las dos entidades y la formación de una co-

inversión (joint-venture).

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_732556_2.pdf

El 14 de noviembre de 2016, HR Ratings ratificó la calificación de CP de

‘HR3’ para el Programa de CEBURS de CP de Navistar y para las

emisiones al amparo del mismo. De acuerdo con la agencia, la ratificación de

la calificación para el Programa de CEBURS de CP de Navistar se basa en la

importante dependencia que tiene con el Holding, el cual podría exigir el pago

de dividendos en un escenario adverso, y el cual cuenta con una calificación en

escala global por otra agencia calificadora equivalente a HR B- (G). Por otra

parte, se puede observar una evolución favorable en la situación financiera de la

Empresa durante el último año, debido al importante volumen y la sana calidad

presentada en los activos productivos, así como la buena gestión en los gastos

administrativos, lo cual ha beneficiado a los indicadores de rentabilidad,

eficiencia y solvencia. No obstante, se puede ver que la concentración de los

diez clientes principales continúa en niveles elevados, representando 1.5x el

Capital Contable al 3T16 (vs. 1.8x al 4T15).

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_709776_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 10,730,618 10,141,016 5.8%

Activ os Productiv os U12M 10,985,949 10,328,923 6.4%

Margen de Interes Neto (MIN) U12M 5.7% 5.5% 0.2 pp

Eficiencia Operativ a U12M 2.2% 2.5% -0.3 pp

% CV 3.7% 3.0% 0.7 pp

Prov isiones / CV 1.06 1.33 -0.3 x

ROA U12M 2.3% 2.6% -0.3 pp

ROE U12M 12.5% 14.6% -2.2 pp

Icap (CC / AT) 18.7% 17.9% 0.8 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

NAVISTS mx B / - / Bmex / HR3 1,287.15$ 10

NR FINANCE MEXICO, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal consiste en el otorgamiento de créditos a

favor de Compradores para la adquisición de vehículos automotores nuevos de

las marcas Nissan, Renault e Infiniti, a través de los Distribuidores Nissan, de

los Franquiciatarios Renault y de los Partners Infiniti, así como la realización

habitual y profesional de arrendamiento de vehículos automotores de las marcas

Nissan, Renault e Infiniti.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 10,532,687 8,079,494 30.4%

Gastos Financieros 5,741,631- 4,008,671- 43.2%

Margen Financiero 4,791,056 4,070,823 17.7%

Estim Prev entiv a p Riesgos Cred 1,606,676- 1,275,036- 26.0%

Margen Fin Ajustado por Riesgos Cred 3,184,379 2,795,787 13.9%

Comisiones netas 77,092 196,216 -60.7%

Otros ingresos (egresos) de la operación 668,342 670,096 -0.3%

Gatos de Administración 736,082- 628,722- 17.1%

Resultado de la operación 3,193,731 3,033,377 5.3%

Impuestos 881,707- 819,510- 7.6%

Resultado Neto 2,312,024 2,213,867 4.4%

Balance General ($000) 4T16 4T15 Var.

Activos 111,485,543 80,569,943 38.4%

Disponibilidades e Inv ersiones 200,517 419,447 -52.2%

Cartera Vigente 78,024,318 60,066,083 29.9%

Cartera Vencida 186,319 94,844 96.4%

Estim Prev entiv a p Riesgos Cred 1,581,769- 1,043,778- 51.5%

Otras Cuentas por Cobrar 1,478,664 822,682 79.7%

Deriv ados 14,509,709 4,782,189 203.4%

Bienes Adjudicados 180,584 105,334 71.4%

Inmuebles, Mobiliario y Equipo 5,273,207 4,465,937 18.1%

Impuestos y PTU Diferidos 1,410,880 1,749,680 -19.4%

Otros Activ os 11,803,114 9,107,525 29.6%

Pasivo Total 95,957,127 69,433,699 38.2%

Pasiv os Bursátiles - 3,153,519 -100.0%

Bancarios CP 42,219,076 32,532,042 29.8%

Bancarios LP 48,082,512 28,465,800 68.9%

Deriv ados 142,217 92,124 54.4%

Otras cuentas por Pagar 2,177,926 2,438,415 -10.7%

Cred Diferidos y Cobros Anticipados 3,335,395 2,751,799 21.2%

Capital Contable 15,528,416 11,136,244 39.4%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

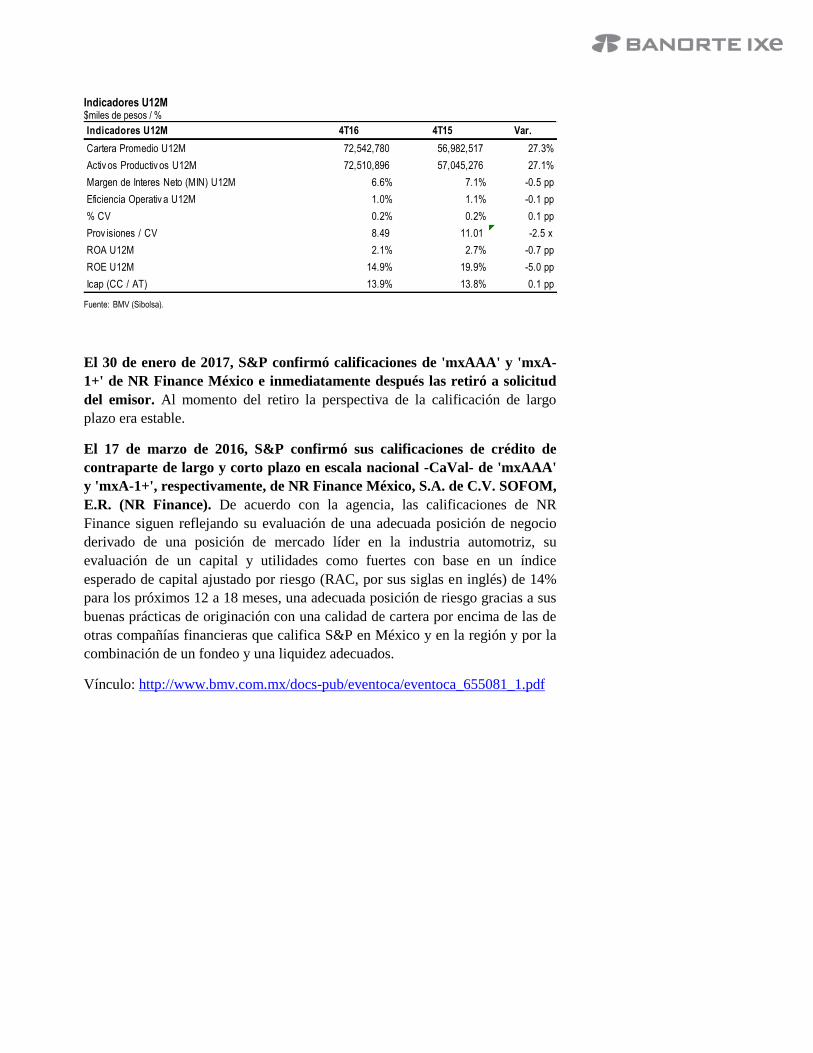

El 30 de enero de 2017, S&P confirmó calificaciones de 'mxAAA' y 'mxA-

1+' de NR Finance México e inmediatamente después las retiró a solicitud

del emisor. Al momento del retiro la perspectiva de la calificación de largo

plazo era estable.

El 17 de marzo de 2016, S&P confirmó sus calificaciones de crédito de

contraparte de largo y corto plazo en escala nacional -CaVal- de 'mxAAA'

y 'mxA-1+', respectivamente, de NR Finance México, S.A. de C.V. SOFOM,

E.R. (NR Finance). De acuerdo con la agencia, las calificaciones de NR

Finance siguen reflejando su evaluación de una adecuada posición de negocio

derivado de una posición de mercado líder en la industria automotriz, su

evaluación de un capital y utilidades como fuertes con base en un índice

esperado de capital ajustado por riesgo (RAC, por sus siglas en inglés) de 14%

para los próximos 12 a 18 meses, una adecuada posición de riesgo gracias a sus

buenas prácticas de originación con una calidad de cartera por encima de las de

otras compañías financieras que califica S&P en México y en la región y por la

combinación de un fondeo y una liquidez adecuados.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_655081_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 72,542,780 56,982,517 27.3%

Activ os Productiv os U12M 72,510,896 57,045,276 27.1%

Margen de Interes Neto (MIN) U12M 6.6% 7.1% -0.5 pp

Eficiencia Operativ a U12M 1.0% 1.1% -0.1 pp

% CV 0.2% 0.2% 0.1 pp

Prov isiones / CV 8.49 11.01 -2.5 x

ROA U12M 2.1% 2.7% -0.7 pp

ROE U12M 14.9% 19.9% -5.0 pp

Icap (CC / AT) 13.9% 13.8% 0.1 pp

OPERADORA DE SERVICIOS MEGA, S.A. DE C.V., SOFOM, E.R.

La Empresa: la actividad principal es celebrar contratos de crédito simple y de

arrendamiento puro con opción a compra así como a la venta a plazos de todo

tipo de bienes muebles e inmuebles, principalmente maquinaria, autobuses y

automóviles.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 276,958 247,508 11.9%

Gastos Financieros 175,609- 146,501- 19.9%

Margen Financiero 101,348 101,006 0.3%

Estim Prev entiv a p Riesgos Cred 19,854- 7,943- 150.0%

Margen Fin Ajustado por Riesgos Cred 81,494 93,063 -12.4%

Comisiones netas 7,609- 18,427- -58.7%

Otros ingresos (egresos) de la operación / Intermediación 102,001 81,677 24.9%

Gatos de Administración 121,520- 112,012- 8.5%

Resultado de la operación 54,365 44,301 22.7%

Impuestos 2,579- 13,762 -118.7%

Resultado Neto 51,786 58,063 -10.8%

Balance General ($000) 4T16 4T15 Var.

Activos 3,933,926 3,145,760 25.1%

Disponibilidades e Inv ersiones 142,097 135,888 4.6%

Cartera Vigente 3,223,575 2,592,051 24.4%

Cartera Vencida 99,420 91,209 9.0%

Estim Prev entiv a p Riesgos Cred 96,529- 89,569- 7.8%

Otras Cuentas por Cobrar 110,915 63,436 74.8%

Deriv ados 23,608 9,236 155.6%

Bienes Adjudicados 48,361 6,143 687.3%

Inmuebles, Mobiliario y Equipo 59,605 61,155 -2.5%

Inv ersiones Permanentes 138,678 134,266 3.3%

Activ os de larga duración 69,164 60,307 14.7%

Otros Activ os 115,031 81,639 40.9%

Pasivo Total 3,322,380 2,603,181 27.6%

Pasiv os Bursátiles 299,000 299,000 0.0%

Bancarios CP 756,535 379,700 99.2%

Bancarios LP 1,445,098 1,206,055 19.8%

Otras cuentas por Pagar 719,893 640,615 12.4%

Impuestos y PTU Diferidos 58,925 56,346 4.6%

Cred Diferidos y Cobros Anticipados 42,928 21,465 100.0%

Capital Contable 611,546 542,578 12.7%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

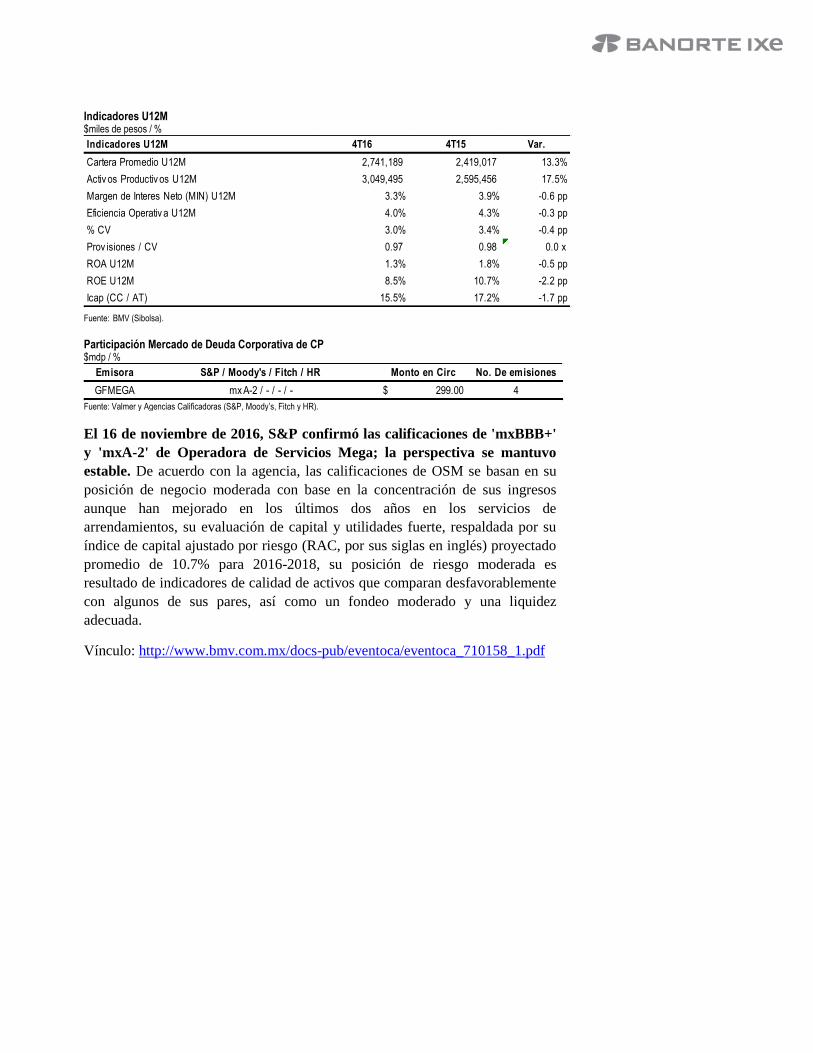

El 16 de noviembre de 2016, S&P confirmó las calificaciones de 'mxBBB+'

y 'mxA-2' de Operadora de Servicios Mega; la perspectiva se mantuvo

estable. De acuerdo con la agencia, las calificaciones de OSM se basan en su

posición de negocio moderada con base en la concentración de sus ingresos

aunque han mejorado en los últimos dos años en los servicios de

arrendamientos, su evaluación de capital y utilidades fuerte, respaldada por su

índice de capital ajustado por riesgo (RAC, por sus siglas en inglés) proyectado

promedio de 10.7% para 2016-2018, su posición de riesgo moderada es

resultado de indicadores de calidad de activos que comparan desfavorablemente

con algunos de sus pares, así como un fondeo moderado y una liquidez

adecuada.

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_710158_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 2,741,189 2,419,017 13.3%

Activ os Productiv os U12M 3,049,495 2,595,456 17.5%

Margen de Interes Neto (MIN) U12M 3.3% 3.9% -0.6 pp

Eficiencia Operativ a U12M 4.0% 4.3% -0.3 pp

% CV 3.0% 3.4% -0.4 pp

Prov isiones / CV 0.97 0.98 0.0 x

ROA U12M 1.3% 1.8% -0.5 pp

ROE U12M 8.5% 10.7% -2.2 pp

Icap (CC / AT) 15.5% 17.2% -1.7 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

GFMEGA mx A-2 / - / - / - 299.00$ 4

PACCAR FINANCIAL MEXICO, S.A. DE C.V.

La Empresa: la actividad principal es la comercialización de camiones y

tractocamiones de la marca KENWORTH en México. PACCAR Financial

México ofrece servicios financieros tales como arrendamiento financiero,

crédito refaccionario y arrendamiento puro u operativo en Pesos.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 1,283,675 908,701 41.3%

Gastos Financieros 809,726- 494,636- 63.7%

Margen Financiero 473,949 414,064 14.5%

Estim Prev entiv a p Riesgos Cred 182,305- 32,446- 461.9%

Margen Fin Ajustado por Riesgos Cred 291,644 381,618 -23.6%

Comisiones netas 55,606 49,496 12.3%

Otros ingresos (egresos) de la operación / Intermediación 168,090 130,959 28.4%

Gatos de Administración 63,357- 49,916- 26.9%

Resultado de la operación 451,984 512,158 -11.7%

Impuestos 100,507- 173,678- -42.1%

Resultado Neto 351,477 338,480 3.8%

Balance General ($000) 4T16 4T15 Var.

Activos 13,866,063 9,599,722 44.4%

Disponibilidades e Inv ersiones 112,207 122,981 -8.8%

Cartera Vigente 9,725,787 7,546,384 28.9%

Cartera Vencida 185,448 134,383 38.0%

Estim Prev entiv a p Riesgos Cred 396,245- 260,702- 52.0%

Otras Cuentas por Cobrar 562,032 252,681 122.4%

Deriv ados 591,539 257,675 129.6%

Bienes Adjudicados 69,454 28,338 145.1%

Inmuebles, Mobiliario y Equipo 2,839,588 1,366,872 107.7%

Impuestos y PTU Diferidos 146,168 125,293 16.7%

Otros Activ os 30,086 25,817 ND

Pasivo Total 11,072,829 7,268,208 52.3%

Pasiv os Bursátiles 1,120,000 1,965,000 -43.0%

Bancarios CP 1,157,625 682,378 69.6%

Bancarios LP 3,100,000 2,350,000 31.9%

Deriv ados 6,367 10,892 -41.5%

Otras cuentas por Pagar 5,452,229 2,163,499 152.0%

Cred Diferidos y Cobros Anticipados 236,608 96,439 145.3%

Capital Contable 2,793,234 2,331,514 19.8%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 10 de noviembre del 2016, S&P confirmó sus calificaciones de crédito de

contraparte en escala nacional -CaVal- de largo plazo de 'mxAAA' y de

corto plazo de 'mxA-1+' de PACCAR Financial México, S.A. de C.V.

(Pacfin). La perspectiva es estable. De acuerdo a la agencia, las calificaciones

de Pacfin continúan reflejando su evaluación de la compañía como una

subsidiaria estratégicamente importante para su casa matriz ubicada en Estados

Unidos, PACCAR Inc. (A+/Estable/A-1). Las calificaciones también reflejan su

posición de negocio moderada derivada de la concentración del negocio e

ingresos en el sector de transporte. Asimismo, las calificaciones incorporan su

evaluación de capital y utilidades, la cual se mantiene como muy fuerte con base

en la generación interna de capital que incorporamos en sus proyecciones de un

índice promedio de capital ajustado por riesgo (RAC, por sus siglas en inglés)

de 18.5% para los siguientes 24 meses; además de su moderada posición de

riesgo derivada principalmente de sus todavía relajados estándares de

originación y su fondeo y liquidez adecuados.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_709300_1.pdf

El 22 de septiembre de 2016, Fitch Ratings afirmó Calificaciones de

Programa de CBs de PACCAR Financial México en ‘AAA(mex)’ y

‘F1+(mex)’. De acuerdo con el comunicado, Las calificaciones del Programa

de CBs de PFM reflejan el soporte que recibiría, en caso de ser necesario, de su

tenedora en última instancia, PACCAR Inc. (PACCAR). De igual manera,

incorpora la apreciación de Fitch sobre la relevancia de PFM como una

subsidiaria estratégicamente importante para PACCAR. Esta afirmación se

fundamenta en la integración operativa, comercial y financiera que mantienen.

Esta última manifestada a través de líneas comprometidas con su tenedora, el

acceso a fondeo y la figura de obligado solidario de entidades relacionadas

sobre líneas de financiamiento de PFM.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_698316_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 8,631,003 6,868,750 25.7%

Activ os Productiv os U12M 8,588,566 6,829,837 25.8%

Margen de Interes Neto (MIN) U12M 5.5% 6.1% -0.5 pp

Eficiencia Operativ a U12M 0.7% 0.7% 0.0 pp

% CV 1.9% 1.7% 0.1 pp

Prov isiones / CV 2.14 1.94 0.2 x

ROA U12M 2.5% 3.5% -1.0 pp

ROE U12M 12.6% 14.5% -1.9 pp

Icap (CC / AT) 20.1% 24.3% -4.1 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

PCARFM mx A-1+ / - / F1+mex / - 465.90$ 4

TOYOTA FINANCIAL SERVICES MEXICO, S.A. DE C.V.

La Empresa: la actividad principal es financiar a los clientes de Toyota, a

través de créditos al menudeo y arrendamientos financieros y a la red de

distribuidores Toyota mediante financiamientos de plan piso, hipotecario y cap.

Trabajo.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 3,197,243 2,276,986 40.4%

Gastos Financieros 1,543,523- 1,026,937- 50.3%

Margen Financiero 1,653,720 1,250,048 32.3%

Estim Prev entiv a p Riesgos Cred 107,513- 41,355- 160.0%

Margen Fin Ajustado por Riesgos Cred 1,546,207 1,208,694 27.9%

Comisiones netas 29,043- 10,216- 184.3%

Otros ingresos (egresos) de la operación / Intermediación 83,181- 53,884- 54.4%

Gatos de Administración 285,253- 251,845- 13.3%

Resultado de la operación 1,148,730 892,748 28.7%

Impuestos 324,062- 264,029- 22.7%

Resultado Neto 824,668 628,719 31.2%

Balance General ($000) 4T16 4T15 Var.

Activos 31,824,991 23,623,715 34.7%

Disponibilidades e Inv ersiones 880,477 417,813 110.7%

Cartera Vigente 29,631,249 22,258,313 33.1%

Cartera Vencida 115,541 70,167 64.7%

Estim Prev entiv a p Riesgos Cred 426,514- 312,914- 36.3%

Otras Cuentas por Cobrar 48,370 46,390 4.3%

Inmuebles, Mobiliario y Equipo 1,075,186 779,636 37.9%

Impuestos y PTU Diferidos 171,094 131,829 29.8%

Otros Activ os 329,587 232,482 41.8%

Pasivo Total 28,456,112 21,079,505 35.0%

Pasiv os Bursátiles 3,006,584 2,674,597 12.4%

Bancarios CP 1,144,376 715,750 59.9%

Bancarios LP 22,285,128 15,934,687 39.9%

Otras cuentas por Pagar 1,461,750 1,351,340 8.2%

Cred Diferidos y Cobros Anticipados 558,274 403,131 38.5%

Capital Contable 3,368,879 2,544,210 32.4%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 15 de agosto de 2016, S&P confirmó calificaciones en escala nacional de

'mxAAA' y 'mxA-1+' de Toyota Financial Services México; la perspectiva

se mantiene estable. De acuerdo con la agencia, las calificaciones de TFSM se

fundamentan en su adecuada posición de negocio con base en la estabilidad que

ha mantenido en sus ingresos en los últimos años, su evaluación adecuada de

capital y utilidades respaldada por nuestro índice de RAC proyectado promedio

de 10.6% para 2016-2017, su posición de riesgo adecuada como resultado de la

buena calidad de activos, así como su fondeo y liquidez adecuados.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_690987_1.pdf

El 29 de abril de 2016, Fitch Ratings ratificó en ‘AAA(mex)’ y ‘F1+(mex)’

las calificaciones de riesgo contraparte de largo y corto plazo

respectivamente de Toyota Financial Services México, S.A. de C.V.

(TFSM). De acuerdo con la agencia, las calificaciones de TFSM derivan del

soporte que Toyota Motor Corporation (TMC) podría proveerle, en caso de ser

necesario al ser su matriz en última instancia. Este respaldo se refleja en las

calificaciones internacionales de TMC de largo plazo de A con Perspectiva

Estable y de corto plazo F1 otorgadas por Fitch. TFSM es subsidiaria indirecta

estratégicamente importante para TMC. Además, la calificadora pondera las

sinergias de financiamiento existentes y la integración firme de marca, imagen y

objetivos comerciales. La integración en procesos operativos y sistemas de

TFSM con los de su grupo ha sido creciente.

Vinculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_666819_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 26,140,334 19,269,588 35.7%

Activ os Productiv os U12M 26,743,011 19,787,791 35.1%

Margen de Interes Neto (MIN) U12M 6.2% 6.3% -0.1 pp

Eficiencia Operativ a U12M 1.1% 1.3% -0.2 pp

% CV 0.4% 0.3% 0.1 pp

Prov isiones / CV 3.69 4.46 -0.8 x

ROA U12M 2.6% 2.7% -0.1 pp

ROE U12M 24.5% 24.7% -0.2 pp

Icap (CC / AT) 10.6% 10.8% -0.2 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

TOYOTA mx A-1+ / - / F1+mex / - 993.00$ 4

UNIFIN FINANCIERA, S.A.B. DE C.V., SOFOM, E.N.R.

La Empresa: la actividad principal es otorgar productos de arrendamiento puro,

factoraje financiero y crédito automotriz. Su nicho de mercado son Pymes.

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos Financieros 9,485,625 6,545,659 44.9%

Gastos Financieros 7,109,768 4,724,751 50.5%

Margen Financiero 2,375,858 1,820,908 30.5%

Estim Prev entiv a p Riesgos Cred 81,500- 27,000- 201.9%

Margen Fin Ajustado por Riesgos Cred 2,294,358 1,793,908 27.9%

Comisiones netas 51,214 38,586 32.7%

Otros ingresos (egresos) de la operación / Intermediación 16,357 371,786 -95.6%

Gatos de Administración 797,408 703,380 13.4%

Resultado de la operación 1,462,093 1,423,727 2.7%

Part. De Subsidiarias 13,417- 1,439 -1032.3%

Impuestos 265,161 328,812 -19.4%

Resultado Neto 1,210,349 1,093,477 10.7%

Balance General ($000) 4T16 4T15 Var.

Activos 41,610,345 25,029,742 66.2%

Disponibilidades e Inv ersiones 1,678,896 1,457,795 15.2%

Cartera Vigente 8,821,408 5,602,687 57.4%

Cartera Vencida 177,583 110,867 60.2%

Estim Prev entiv a p Riesgos Cred 196,374- 114,237- 71.9%

Otras Cuentas por Cobrar 1,140,811 282,041 304.5%

Deriv ados 3,886,319 2,141,926 81.4%

Bienes Adjudicados 176,541 197,284 -10.5%

Inmuebles, Mobiliario y Equipo 23,241,275 14,080,375 65.1%

Inv ersiones Permanentes 36,717 13,951 163.2%

Impuestos y PTU Diferidos 1,182,607 798,740 48.1%

Otros Activ os 1,464,561 458,313 219.6%

Pasivo Total 36,109,711 20,683,178 74.6%

Pasiv os Bursátiles 21,579,873 13,549,099 59.3%

Bancarios CP 6,445,413 4,716,730 36.7%

Bancarios LP 1,897,236 780,559 143.1%

Otras cuentas por Pagar 5,741,502 1,398,194 310.6%

Cred Diferidos y Cobros Anticipados 445,688 238,597 86.8%

Capital Contable 5,500,633 4,346,564 26.6%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa).

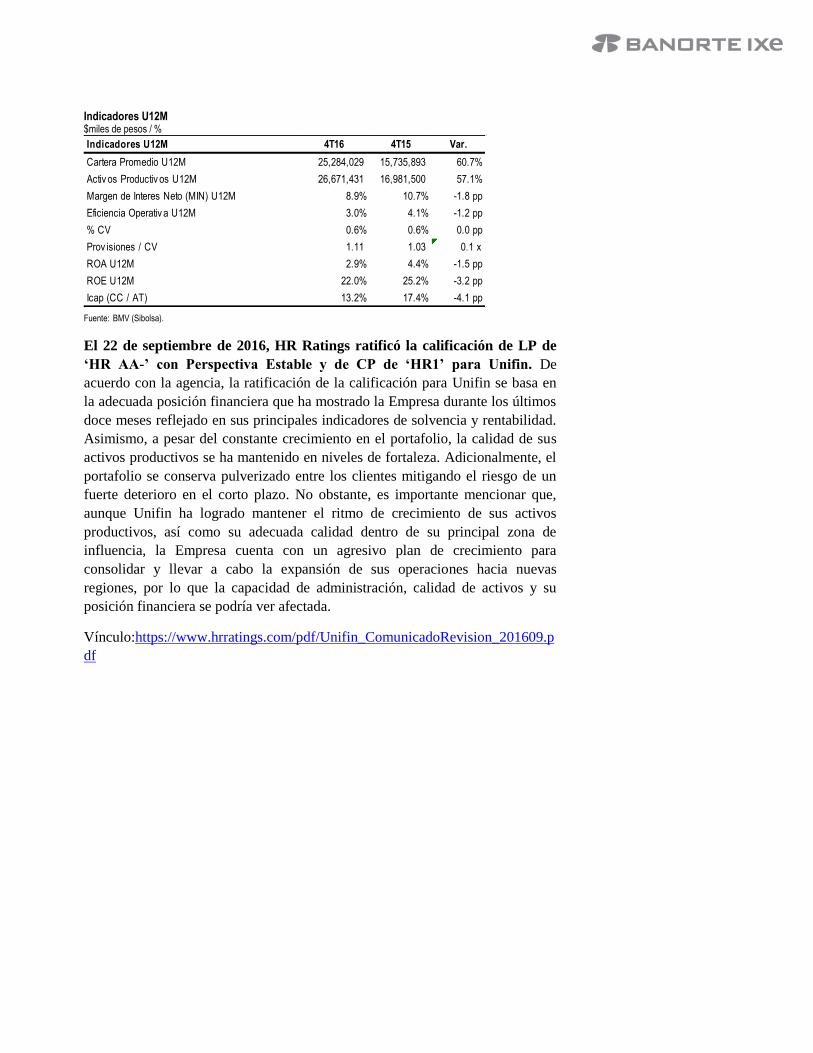

El 22 de septiembre de 2016, HR Ratings ratificó la calificación de LP de

‘HR AA-’ con Perspectiva Estable y de CP de ‘HR1’ para Unifin. De

acuerdo con la agencia, la ratificación de la calificación para Unifin se basa en

la adecuada posición financiera que ha mostrado la Empresa durante los últimos

doce meses reflejado en sus principales indicadores de solvencia y rentabilidad.

Asimismo, a pesar del constante crecimiento en el portafolio, la calidad de sus

activos productivos se ha mantenido en niveles de fortaleza. Adicionalmente, el

portafolio se conserva pulverizado entre los clientes mitigando el riesgo de un

fuerte deterioro en el corto plazo. No obstante, es importante mencionar que,

aunque Unifin ha logrado mantener el ritmo de crecimiento de sus activos

productivos, así como su adecuada calidad dentro de su principal zona de

influencia, la Empresa cuenta con un agresivo plan de crecimiento para

consolidar y llevar a cabo la expansión de sus operaciones hacia nuevas

regiones, por lo que la capacidad de administración, calidad de activos y su

posición financiera se podría ver afectada.

Vínculo:https://www.hrratings.com/pdf/Unifin_ComunicadoRevision_201609.p

df

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 25,284,029 15,735,893 60.7%

Activ os Productiv os U12M 26,671,431 16,981,500 57.1%

Margen de Interes Neto (MIN) U12M 8.9% 10.7% -1.8 pp

Eficiencia Operativ a U12M 3.0% 4.1% -1.2 pp

% CV 0.6% 0.6% 0.0 pp

Prov isiones / CV 1.11 1.03 0.1 x

ROA U12M 2.9% 4.4% -1.5 pp

ROE U12M 22.0% 25.2% -3.2 pp

Icap (CC / AT) 13.2% 17.4% -4.1 pp

VOLKSWAGEN LEASING, S.A. DE C.V.

La Empresa: la actividad principal es otorgar financiamiento a terceros para la

adquisición de vehículos automotores (crédito automotriz, arrendamiento puro).

Estado de Resultados $miles de pesos / %

Fuente: BMV (Sibolsa).

Balance General $miles de pesos / %

Fuente: BMV (Sibolsa).

Estado de Resultados ($000) 4T16 4T15 Var.

Ingresos 6,784,363 4,268,826 58.9%

Costo de Ventas 5,072,083 2,599,047 95.2%

Utilidad Bruta 1,712,280 1,669,779 2.5%

Gastos de Administración 705,586 831,824 -15.2%

Otros Ingresos (gastos) 850,573 909,152 -6.4%

Utilidad de Operación 1,857,267 1,747,107 6.3%

Ingresos Financieros 2,149 2,839 -24.3%

Gastos Financieros 1,123 469 139.4%

Utilidad antes de Impuestos 1,858,293 1,749,477 6.2%

Impuestos 675,285 397,094 70.1%

Utilidad Neta 1,183,008 1,352,383 -12.5%

Balance General ($000) 4T16 4T15 Var.

Activos 49,101,896 37,587,042 30.6%

Efectiv o y equiv alentes 877,182 138,382 533.9%

Clientes y otras cuentas por cobrar (CP y LP) 42,069,163 32,942,817 27.7%

Impuestos por recuperar 102,847 166,866 -38.4%

Otros activ os financieros 196,552 1,291 15124.8%

Inv entarios 86,761 31,914 171.9%

Otros activ os no financieros 161,209 67,706 138.1%

Propiedades, planta y equipo 2,636,910 1,392,815 89.3%

Activ os por impuestos diferidos 2,971,272 2,845,251 4.4%

Pasivo Total 42,561,680 32,357,916 31.5%

Prov eedores y otras cuentas por pagar 2,439,031 1,632,067 49.4%

Impuestos por pagar y diferidos 3,791,242 3,401,217 11.5%

Otros Pasiv os Financieros (CP y LP) 36,092,537 27,143,979 33.0%

Otras prov isiones 238,870 180,653 32.2%

Capital Contable 6,540,216 5,229,126 25.1%

Indicadores U12M $miles de pesos / %

Fuente: BMV (Sibolsa). En 4T15 se utilizaron los datos a la fecha y no el promedio por falta de información histórica.

Participación Mercado de Deuda Corporativa de CP $mdp / %

Fuente: Valmer y Agencias Calificadoras (S&P, Moody’s, Fitch y HR).

El 30 de agosto de 2016, S&P confirmó calificaciones de 'mxAAA' y 'mxA-

1+' de las emisiones de certificados bursátiles de largo y corto plazo de

Volkswagen Leasing. De acuerdo con la agencia, las calificaciones de las

emisiones de VW Leasing se basan en la garantía incondicional e irrevocable

otorgada por su casa matriz, con base en Alemania, Volkswagen Financial

Services AG (VW FS; BBB+/Negativa/A-2), cuyas calificaciones reflejan a su

vez las de su casa matriz, Volkswagen AG (VW AG; BBB+/Negativa/A-2).

Vínculo: http://www.bmv.com.mx/docs-pub/eventoca/eventoca_693866_1.pdf

Indicadores U12M 4T16 4T15 Var.

Cartera Promedio U12M 38,135,983 32,942,817 15.8%

Activ os Productiv os U12M 38,627,798 33,081,199 16.8%

Eficiencia Operativ a U12M 1.8% 2.5% -0.7 pp

% CV 2.9% 2.3% 0.5 pp

Prov isiones / CV 2.48 3.48 -1.0 x

ROA U12M 2.4% 3.6% -1.2 pp

ROE U12M 18.1% 25.9% -7.8 pp

Icap (CC / AT) 13.3% 13.9% -0.6 pp

Emisora S&P / Moody's / Fitch / HR Monto en Circ No. De emisiones

VWLEASE mx A-1+ / MX-1 / - / - 5,180.38$ 14

Anexo 1. Glosario

Activos Productivos: Cartera de Crédito Vigente + Disponibilidades/Efectivo +

Inversiones en Valores

Activos Productivos Promedio: el promedio de los U12M de Activos

Productivos

Cartera Promedio: el promedio de los U12M de la Cartera Total

CV: Índice de Cartera Vencida (Cartera Vencida / Cartera Total)

Eficiencia Operativa: Gastos de Administración U12M / Activos Productivos

Promedio

ICAP: Índice de Capitalización (Capital Contable / Activos Totales)

Índice de Cobertura: Estimación Preventiva para Riesgos Crediticios / Cartera

Vencida

MIN: Margen de Interés Neto (Margen Financiero U12M / Activos Productivos

Promedio)

ROA: Return on Assets (Utilidad Neta U12M / Activos Totales)

ROE: Return on Equity (Utilidad Neta U12M / Capital Contable)

30

Certificación de los Analistas.

Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Alejandro Padilla Santana, Manuel Jiménez Zaldívar, Tania Abdul Massih Jacobo, Alejandro Cervantes Llamas, Katia Celina Goya Ostos, Juan Carlos Alderete Macal, Víctor Hugo Cortes Castro, Marissa Garza Ostos, Miguel Alejandro Calvo Domínguez, Juan Carlos García Viejo, Hugo Armando Gómez Solís, Idalia Yanira Céspedes Jaén, José Itzamna Espitia Hernández; Valentín III Mendoza Balderas, Santiago Leal Singer, y Francisco José Flores Serrano certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo Financiero Banorte S.A.B. de C.V por la prestación de nuestros servicios.

Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con valores o instrumentos derivados directa o a través de interpósita persona, con Valores objeto del Reporte de análisis, desde 30 días naturales anteriores a la fecha de emisión del Reporte de que se trate, y hasta 10 días naturales posteriores a su fecha de distribución.

Remuneración de los Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte Ixe y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Grupo Financiero Banorte S.A.B. de C.V., a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Grupo Financiero Banorte S.A.B. de C.V., no ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Actividades de las áreas de negocio durante los próximos tres meses. Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Grupo Financiero Banorte S.A.B. de C.V. no mantiene inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 1% o más de su cartera de inversión de los valores en circulación o el 1% de la emisión o subyacente de los valores emitidos.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte Ixe, Grupo Financiero Banorte, funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente documento.

Los Analistas de Grupo Financiero Banorte S.A.B. de C.V. no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos derivados objeto del reporte de análisis.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC. Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición financiera.

Determinación de precios objetivo Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método que pudiese ser aplicable en cada caso específico conforme a la regulación vigente. No se puede dar garantía alguna de que se vayan a lograr los precios objetivo calculados para los valores por los analistas de Grupo Financiero Banorte S.A.B. de C.V, ya que esto depende de una gran cantidad de diversos factores endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Grupo Financiero Banorte S.A.B. de C.V. no se compromete a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Grupo Financiero Banorte S.A.B. de C.V. no acepta responsabilidad alguna

por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado, citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de, Grupo Financiero Banorte S.A.B. de C.V.

31

GRUPO FINANCIERO BANORTE S.A.B. de C.V. Directorio de Análisis

Gabriel Casillas Olvera Director General Adjunto Análisis Económico y Bursátil

[email protected] (55) 4433 - 4695

Raquel Vázquez Godinez Asistente Dir. General Adjunta Análisis Económico y Bursátil

[email protected] (55) 1670 - 2967

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis y Estrategia [email protected] (55) 5268 - 1694

Alejandro Cervantes Llamas Subdirector Economía Nacional [email protected] (55) 1670 - 2972

Katia Celina Goya Ostos Subdirector Economía Internacional [email protected] (55) 1670 - 1821

Miguel Alejandro Calvo Domínguez Gerente Economía Regional y Sectorial [email protected] (55) 1670 - 2220

Juan Carlos García Viejo Gerente Economía Internacional [email protected] (55) 1670 - 2252

Francisco José Flores Serrano Analista Economía Nacional [email protected] (55) 1670 - 2957

Lourdes Calvo Fernández Analista (Edición) [email protected] (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Alejandro Padilla Santana Director Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1103 - 4043

Juan Carlos Alderete Macal, CFA Subdirector de Estrategia de Tipo de Cambio [email protected] (55) 1103 - 4046

Santiago Leal Singer Analista Estrategia de Renta Fija y Tipo de Cambio

[email protected] (55) 1670 - 2144

Análisis Bursátil

Manuel Jiménez Zaldivar Director Análisis Bursátil [email protected] (55) 5268 - 1671

Víctor Hugo Cortes Castro Análisis Técnico [email protected] (55) 1670 - 1800

Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico [email protected] (55) 1670 - 1719

José Itzamna Espitia Hernández Aerolíneas / Aeropuertos / Cemento / Fibras / Infraestructura

[email protected] (55) 1670 - 2249

Valentín III Mendoza Balderas Autopartes / Bienes Raíces / Comerciales / Consumo Discrecional

[email protected] (55) 1670 - 2250

Itzel Martínez Rojas Analista [email protected] (55) 1670 - 2251

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa [email protected] (55) 5268 - 1672

Hugo Armando Gómez Solís Gerente Deuda Corporativa [email protected] (55) 1670 - 2247

Idalia Yanira Céspedes Jaén Gerente Deuda Corporativa [email protected] (55) 1670 - 2248

Banca Mayorista

Armando Rodal Espinosa Director General Banca Mayorista [email protected] (81) 8319 - 6895

Alejandro Eric Faesi Puente Director General Adjunto de Mercados y Ventas Institucionales

[email protected] (55) 5268 - 1640

Alejandro Aguilar Ceballos Director General Adjunto de Administración de Activos

[email protected] (55) 5268 - 9996

Arturo Monroy Ballesteros Director General Adjunto Banca Inversión Financ. Estruc.

[email protected] (55) 5004 - 1002

Gerardo Zamora Nanez Director General Adjunto Banca Transaccional y Arrendadora y Factor

[email protected] (81) 8318 - 5071

Jorge de la Vega Grajales Director General Adjunto Gobierno Federal [email protected] (55) 5004 - 5121

Luis Pietrini Sheridan Director General Adjunto Banca Patrimonial y Privada

[email protected] (55) 5004 - 1453

René Gerardo Pimentel Ibarrola Director General Adjunto Banca Corporativa e Instituciones Financieras

[email protected] (55) 5268 - 9004

Ricardo Velázquez Rodríguez Director General Adjunto Banca Internacional [email protected] (55) 5004 - 5279

Víctor Antonio Roldan Ferrer Director General Adjunto Banca Empresarial [email protected] (55) 5004 - 1454