Sem 9 formulación y evaluación de proyectos .rentab inversión + presupuestal

42

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS UNIVERSIDAD NACIONAL “SAN AGUSTIN” - AREQUIPA Augusto JAVES SANCHEZ Lic. Administración Maestría en Gestión Estratégica de Organizaciones Doctorado en Administración EXPOSITOR SEMANA 9 http://www.facebook.com/cursospara.emprendedores?sk=notes http://cursosparaemprendedores.blogspot.com/p/proyectos.html RENTABILIDAD DE UN PROYECTO DE INVERSION

-

Upload

augusto-javes-sanchez -

Category

Education

-

view

1.558 -

download

0

Transcript of Sem 9 formulación y evaluación de proyectos .rentab inversión + presupuestal

FORMULACIÓN Y EVALUACIÓN DE PROYECTOS

UNIVERSIDAD NACIONAL

“SAN AGUSTIN” - AREQUIPA

Augusto JAVES SANCHEZ

Lic. Administración

Maestría en Gestión Estratégica de Organizaciones

Doctorado en Administración

EXPOSITOR

SEMANA 9

http://www.facebook.com/cursospara.emprendedores?sk=notes

http://cursosparaemprendedores.blogspot.com/p/proyectos.html

RENTABILIDAD DE UN

PROYECTO DE INVERSION

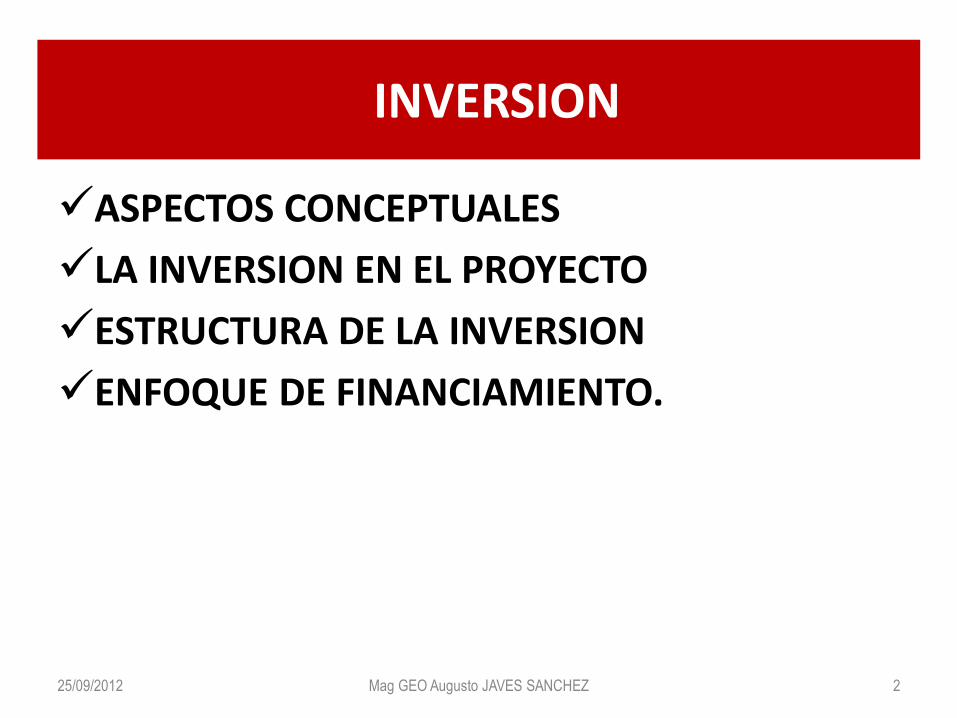

INVERSION

ASPECTOS CONCEPTUALES

LA INVERSION EN EL PROYECTO

ESTRUCTURA DE LA INVERSION

ENFOQUE DE FINANCIAMIENTO.

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 2

CONCEPTO DE INVERSION

Oportunidad que nos hace renunciar a ganancias inmediatas con la finalidad de obtener una

rentabilidad mayor a futuro.

Son considerados como inversión a los fondos propios aportados por los accionistas, así como los fondos financiados con terceras fuentes

Se entenderá inversión como pagos inmediatos y cobros futuros a lo largo del horizonte de planeamiento del Proyecto.

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 3

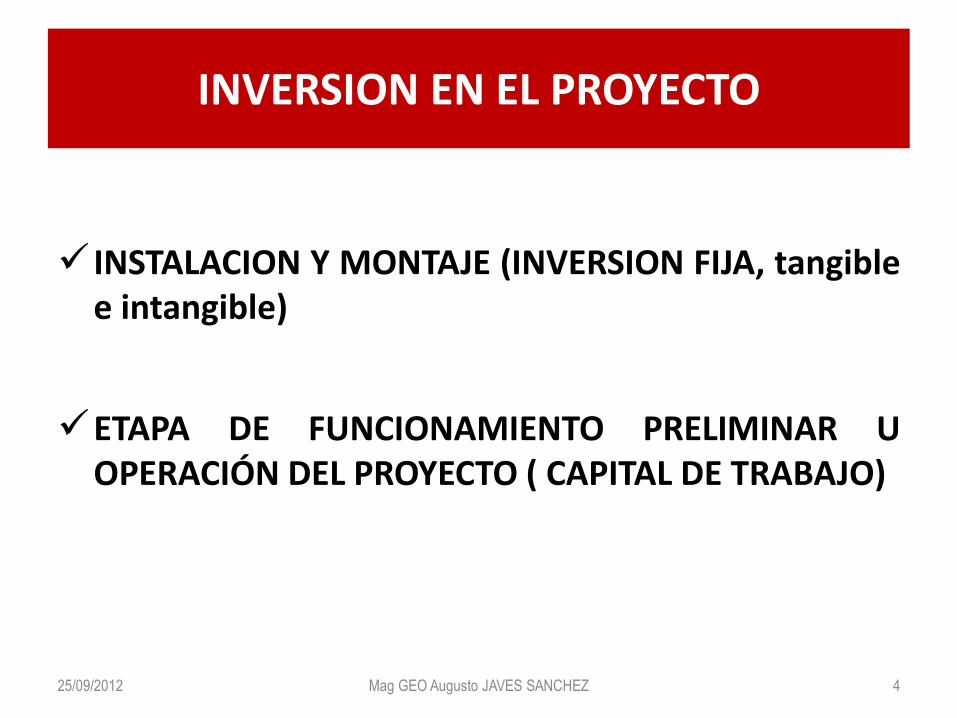

INVERSION EN EL PROYECTO

INSTALACION Y MONTAJE (INVERSION FIJA, tangible e intangible)

ETAPA DE FUNCIONAMIENTO PRELIMINAR U OPERACIÓN DEL PROYECTO ( CAPITAL DE TRABAJO)

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 4

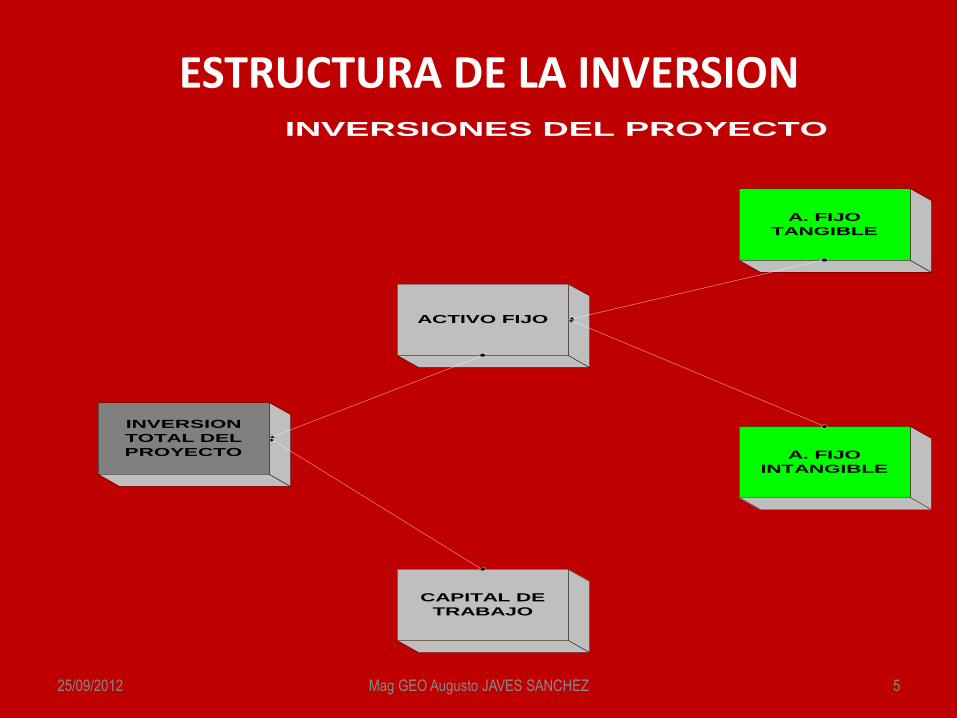

ESTRUCTURA DE LA INVERSION

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 5

INVERSION

TOTAL DEL

PROYECTO

ACTIVO FIJO

CAPITAL DE

TRABAJO

A. FIJO

TANGIBLE

A. FIJO

INTANGIBLE

INVERSIONES DEL PROYECTO

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 6

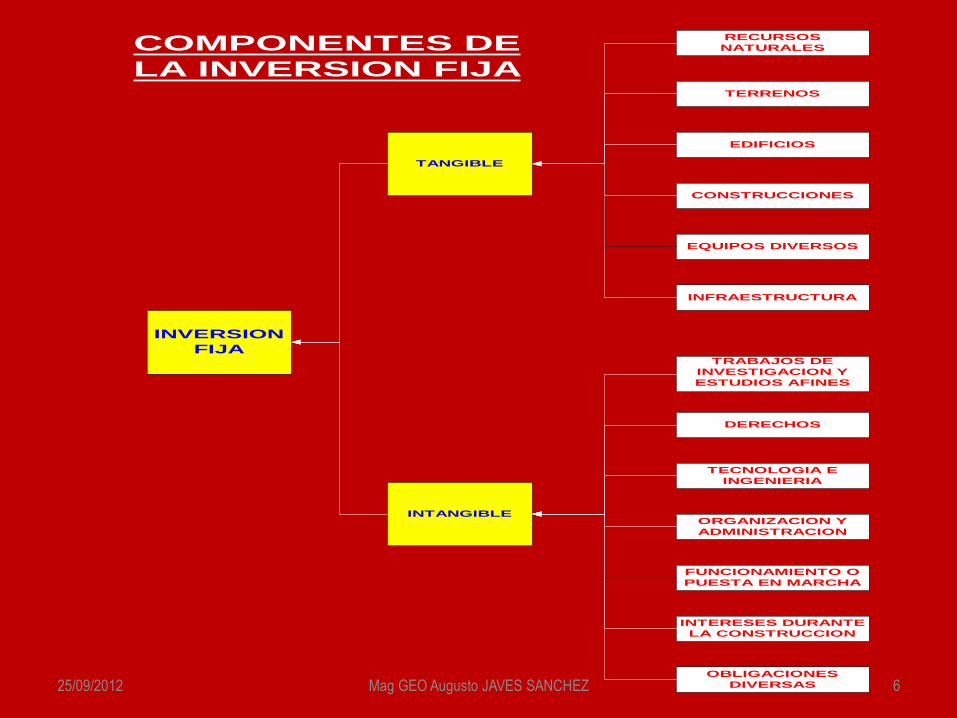

INFRAESTRUCTURA

TERRENOS

EDIFICIOS

CONSTRUCCIONES

EQUIPOS DIVERSOS

RECURSOS

NATURALES

ORGANIZACION Y

ADMINISTRACION

INTERESES DURANTE

LA CONSTRUCCION

TRABAJOS DE

INVESTIGACION Y

ESTUDIOS AFINES

DERECHOS

TECNOLOGIA E

INGENIERIA

FUNCIONAMIENTO O

PUESTA EN MARCHA

OBLIGACIONES

DIVERSAS

TANGIBLE

INTANGIBLE

INVERSION

FIJA

COMPONENTES DE

LA INVERSION FIJA

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 7

STOCKS DIVERSOS

MATERIALES

DIVERSOS

MATERIAS PRIMAS

PRODUCTOS

INTERMEDIOS

PRODUCTOS

TERMINADOS

INVENTARIOS

BANCOS

EXISTENCIAS

CAPITAL

DE

TRABAJO

COMPONENTES

DEL CAPITAL DE

TRABAJO

CREDITOS DE

PROVEEDORES

CUENTAS POR

COBRAR

EXIGIBLES

DISPONIBLES

CUASIDINERO

CAJA

EXISTENCIAS

DIVERSAS

**

*

*

*

CLASES DE INVERSIONES SEGÚN SU APLICACION

INVERSIONES REALES

INVERSIONES FINANCIERAS

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 8

INVERSIONES REALES

INVERSIONES REALES (Ej.: Edificios, Maquinarias, equipos, instalaciones)

INICIALES (FASE INICIAL)

DE REPOSICION (REEMPLAZO DE MISMA MAQUINA)

DE RACIONALIZACION ( REEMPLAZO POR MAQUINA MEJORADA)

DE EXPANSION ( AMPLIACION DE CAPACIDAD)

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 9

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 10

INVERSIONES FINANCIERAS

VALORES

BONOS

ACCIONES

TITULOS VALOR

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 11

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 12

MOMENTOS

ITEM DE INVERSION - n -2 -1 0

ACTIVOS FIJOS

TERRENOS

RECURSOS NATURALES

OBRAS FISICAS

EQUIPAMIENTO

MAQUINAS

MOBILIARIO

HERRAMIENTAS

VEHICULO

OTROS

INSTALACIONES COMPLETARIAS

AGUA

COMUNICACIONES

ELECTRICIDAD

OTROS

TOTAL ACTIVOS FIJOS

ACTIVOS NOMINALES

GASTOS DE ORGANIZACIÓN

GASTOS DE PUESTA EN MARCHA

GASTOS DE CAPACITACION

PATENTES Y LICENCIAS

IMPREVISTOS

OTROS

TOTAL ACTIVOS NOMINALES

CAPITAL DE TRABAJO INICIAL

TOTAL INVERSIONES

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 13

RUBROS

0 1

INVERSION FIJA

Bienes Fisicos

Terrenos 10.0 - - -

Edificaciones 120.0 55.0

Equipos diversos 150.0 60.0

Instalaciones complementarias 50.0 30.0

TOTAL BIENES FISICOS 330.0 145.0

Intangibles 10.0 - - -

Estudios afines 15.0 - - -

Puesta en marcha - - - 10

Interes preoperativos 5.0 5.0

TOTAL INTANGIBLES 30.0 15.0

Sub Total Inversion Fija 360.0 160.0

Imprevistos 10% 36.0 16.0

TOTAL INVERSION FIJA 396.0 176.0

CAPITAL DEL TRABAJO

Materia prima o insumos - - - 15.0

Materiales varios - - - 10.0

Productos en proceso - - - 25.0

Productos terminados - - - 60.0

TOTAL CAPITAL DE TRABAJO - - - 110.0

TOTAL INVERSIONES 396.0 286.0

AÑO

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 14

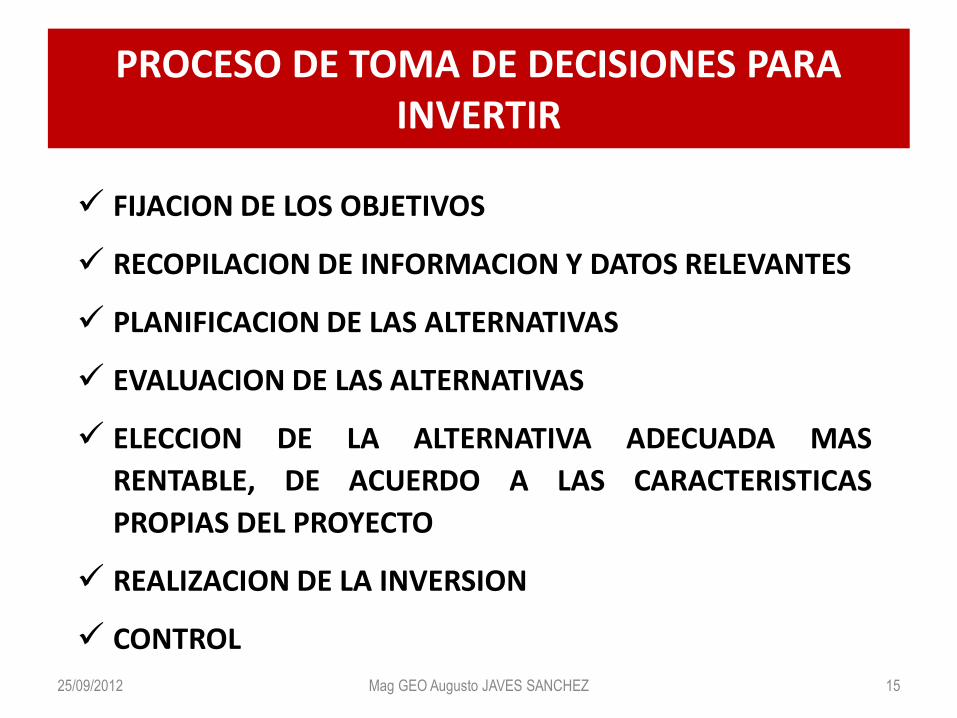

PROCESO DE TOMA DE DECISIONES PARA INVERTIR

FIJACION DE LOS OBJETIVOS

RECOPILACION DE INFORMACION Y DATOS RELEVANTES

PLANIFICACION DE LAS ALTERNATIVAS

EVALUACION DE LAS ALTERNATIVAS

ELECCION DE LA ALTERNATIVA ADECUADA MAS

RENTABLE, DE ACUERDO A LAS CARACTERISTICAS

PROPIAS DEL PROYECTO

REALIZACION DE LA INVERSION

CONTROL

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 15

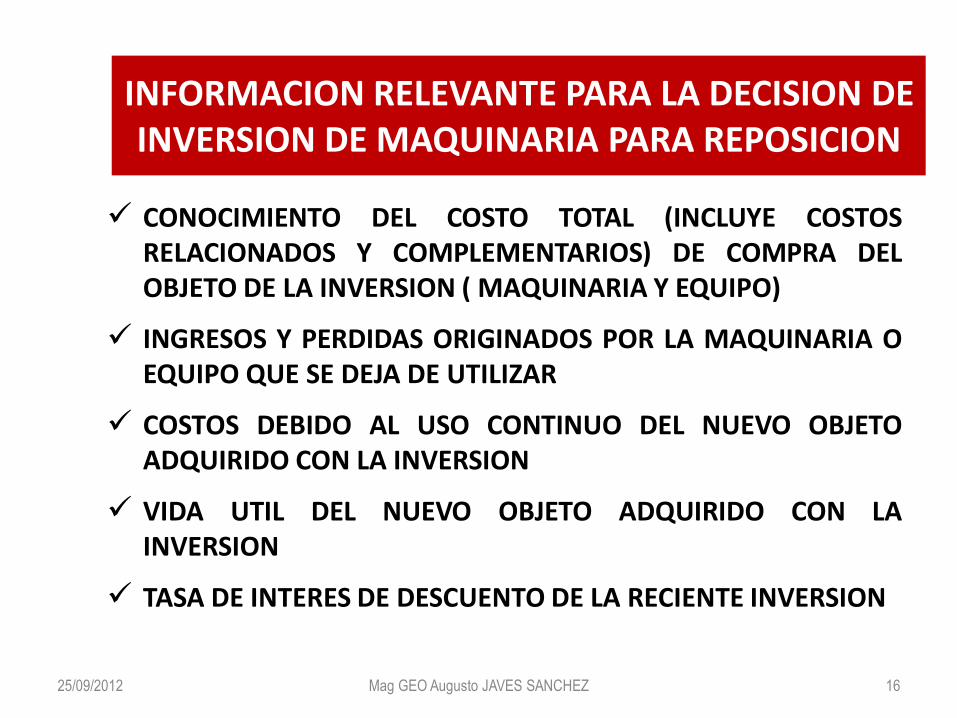

INFORMACION RELEVANTE PARA LA DECISION DE INVERSION DE MAQUINARIA PARA REPOSICION

CONOCIMIENTO DEL COSTO TOTAL (INCLUYE COSTOS RELACIONADOS Y COMPLEMENTARIOS) DE COMPRA DEL OBJETO DE LA INVERSION ( MAQUINARIA Y EQUIPO)

INGRESOS Y PERDIDAS ORIGINADOS POR LA MAQUINARIA O EQUIPO QUE SE DEJA DE UTILIZAR

COSTOS DEBIDO AL USO CONTINUO DEL NUEVO OBJETO ADQUIRIDO CON LA INVERSION

VIDA UTIL DEL NUEVO OBJETO ADQUIRIDO CON LA INVERSION

TASA DE INTERES DE DESCUENTO DE LA RECIENTE INVERSION

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 16

RENTABILIDAD DE UN

PROYECTO DE INVERSION (Presupuestos)

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 18

PRESUPUESTO Y CONTROL PRESUPUESTAL:

ESQUEMA

CONCEPTO Y OBJETIVOS

PROCESO DE ELABORACION:

CUENTA DE RESULTADOS PREVISIONAL (EE. PP. Y GG.)

PRESUPUESTO DE CAJA

BALANCE DE SITUACION PREVISIONAL (B. G.)

CONTROL DE PRESUPUESTOS

PRESUPUESTOS - CONCEPTO

NECESIDAD DE LAS EMPRESAS DE NO

SOLO CONOCER LA INFORMACION

OCURRIDA A DIARIO, SINO ADEMAS

PODER PROYECTARSE EN EL TIEMPO Y

ANTICIPAR LOS HECHOS A FIN DE TOMAR

MEJORES DECISIONES

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 20

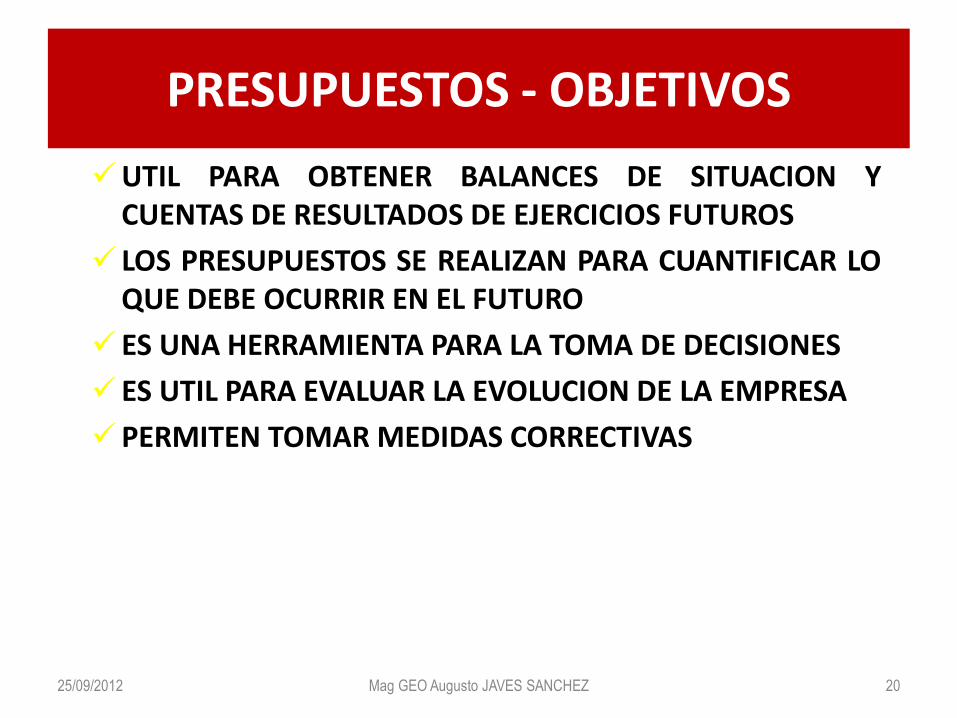

PRESUPUESTOS - OBJETIVOS

UTIL PARA OBTENER BALANCES DE SITUACION Y CUENTAS DE RESULTADOS DE EJERCICIOS FUTUROS

LOS PRESUPUESTOS SE REALIZAN PARA CUANTIFICAR LO QUE DEBE OCURRIR EN EL FUTURO

ES UNA HERRAMIENTA PARA LA TOMA DE DECISIONES

ES UTIL PARA EVALUAR LA EVOLUCION DE LA EMPRESA

PERMITEN TOMAR MEDIDAS CORRECTIVAS

¿QUE BUSCA LA EMPRESA A TRAVES DEL PRESUPUESTO?

UNA CUANTIFICACION DE LO ESPERADO, QUE SIRVA PARA LA TOMA DE DECISIONES, YA SEA INTENTANDO

INFLUIR EN EL ENTORNO, O ADAPTANDOSE A EL.

TENER UNA PAUTA PARA EL CONTROL, UNICO MEDIO PARA ALCANZAR EL OBJETIVO DEFINIDO. TODO ELLO

BASADO EN UNA ACCION CORRECTIVA

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 22

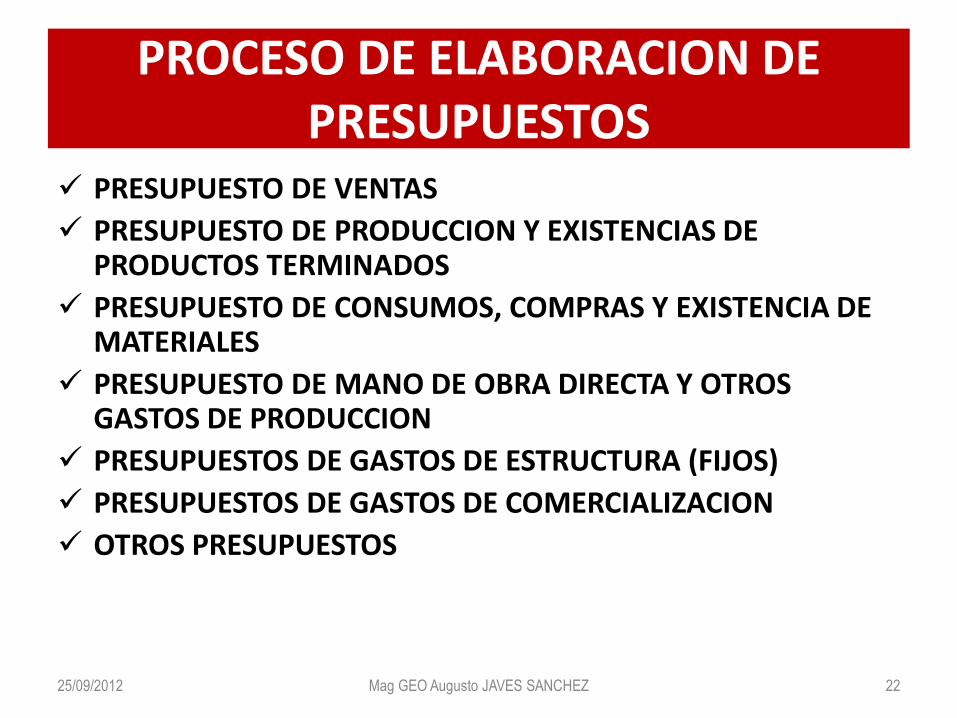

PROCESO DE ELABORACION DE PRESUPUESTOS

PRESUPUESTO DE VENTAS

PRESUPUESTO DE PRODUCCION Y EXISTENCIAS DE PRODUCTOS TERMINADOS

PRESUPUESTO DE CONSUMOS, COMPRAS Y EXISTENCIA DE MATERIALES

PRESUPUESTO DE MANO DE OBRA DIRECTA Y OTROS GASTOS DE PRODUCCION

PRESUPUESTOS DE GASTOS DE ESTRUCTURA (FIJOS)

PRESUPUESTOS DE GASTOS DE COMERCIALIZACION

OTROS PRESUPUESTOS

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 23

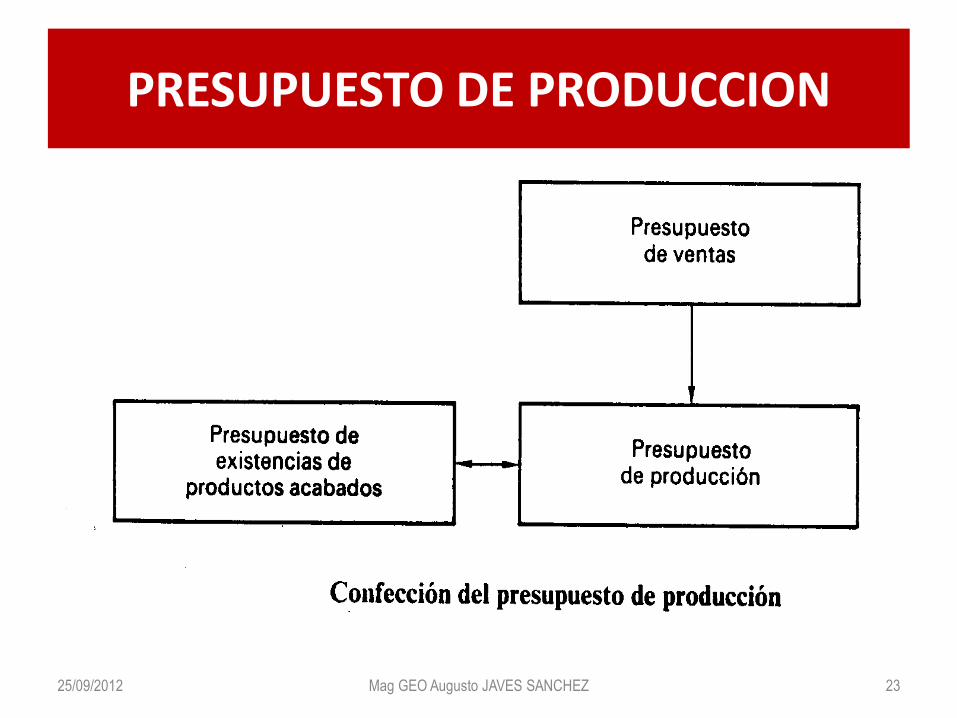

PRESUPUESTO DE PRODUCCION

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 24

PRESUPUESTO DE PRODUCCION Y EXISTENCIAS

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 25

PRESUPUESTO DE COMPRAS

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 26

PRESUPUESTO DE CONSUMOS, COMPRAS

Y EXISTENCIA DE MATERIALES

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 27

PRESUPUESTO DE MANO DE OBRA Y

OTROS GASTOS DE PRODUCCION

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 28

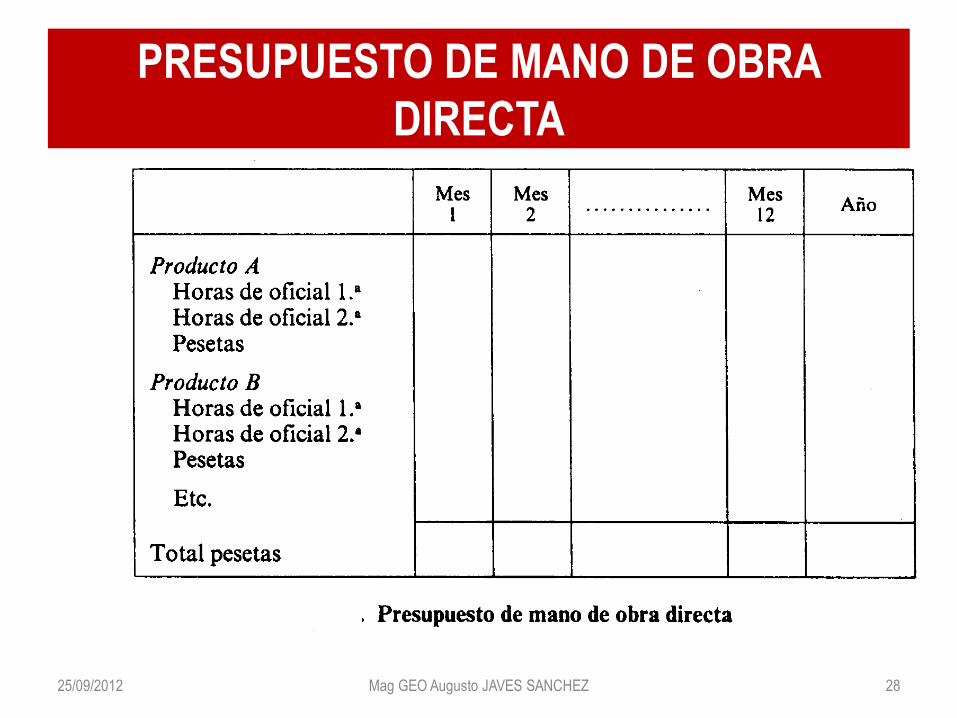

PRESUPUESTO DE MANO DE OBRA

DIRECTA

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 29

PRESUPUESTO DE GASTOS DE

ESTRUCTURA ( FIJOS)

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 30

INTEGRACION DE LOS PRESUPUESTOS

CUENTA DE RESULTADOS PREVISIONAL -ESTADO DE

RESULTADOS -

ESTADO DE PERDIDAS Y GANANCIAS

- ES UN ESTADO FINANCIERO QUE MUESTRA LA

RENTABILIDAD Y RESULTADOS REALES DE LA EMPRESA

- NOS PROVEE EL BENEFICIO REAL DE LA

OPERACIÓN DE LA PLANTA

- ES EL ESTADO FINANCIERO QUE DEBE

PRESUPUESTARSE PRIMERO EN FUNCION DE

LOS PRESUPUESTOS PLANTEADOS CON

ANTERIORIDAD

- DE ESTE ESTADO SE DERIVAN LOS GASTOS QUE

ABASTECEN AL FLUJO DE CAJA Y AL BALANCE

GENERAL

ESQUEMA GENERAL DEL ESTADO DE RESULTADOS

VENTAS

(-) COSTO DE VENTAS

= UTILIDAD BRUTA

(-) GASTOS DE VENTAS

(-) GASTOS ADMINISTRATIVOS

= UTILIDAD OPERATIVA

(+) INGRESOS FINANCIEROS

(-) GASTOS FINANCIEROS

= UTILIDAD DE EXPLOTACION

(+) INGRESOS EXCEPCIONALES

(-) GASTOS EXCEPCIONALES

= UTILIDAD ANTES DE IMPUESTOS Y PART.

(-) IMPUESTO A LA RENTA

(-) PARTICIPACIONES

= UTILIDAD ANTES DE RESERVA LEGAL (URL)

FLUJO DE CAJA

ESTADO FINANCIERO QUE DETERMINA EL MOVIMIENTO EFECTIVO DE LA EMPRESA, ASI COMO SU LIQUIDEZ, A FIN DE

DETERMINAR POSIBLES PRESTAMOS

ES UNA PLANIFICACION DETALLADA QUE MUESTRA COMO INGRESARAN LOS RECURSOS DE CAJA Y COMO SE UTILIZARAN

EN EL PERIODO PROYECTADO

ES NECESARIO TENER EN CUENTA QUE NO TODOS LOS GASTOS SON DESEMBOLSOS EN EFECTIVO Y/O PUEDEN ESTAR

DIFERIDOS EN EL TIEMPO

ES UN INDICADOR DE LA CAPACIDAD DE AUTOFINANCIACION DE LA EMPRESA

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 34

REQUERIMIENTOS DEL FLUJO DE CAJA

PRESUPUESTO DE VENTAS Y COBRANZAS

PERIODICIDAD DE LOS DESEMBOLSOS DE LOS GASTOS

PAGO DE LAS DEUDAS ANTERIORES SI EXISTIERAN, INCLUYENDO LAS BANCARIAS

PROYECCION PAGO DE NUEVAS INVERSIONES

PROYECCION DE PAGOS DE DIVIDENDOS E IMPUESTOS

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 35

ESTRUCTURA DEL FLUJO DE FONDOS

(ECONOMICO)

UTILIDAD ANTES DE RESERVA LEGAL(URL)

(+) DEPRECIACION

(+) AMORTIZACION DE GASTO PREOPERATIVO

(+) GASTOS FINANCIEROS

(+) PARTICIPACIONES

(+) AMORTIZACION DE PERDIDAS

(+) REINVERSIONES

(-) INVERSIONES

(+) VALOR RESIDUAL

= FLUJO NETO DE FONDOS ECONOMICO

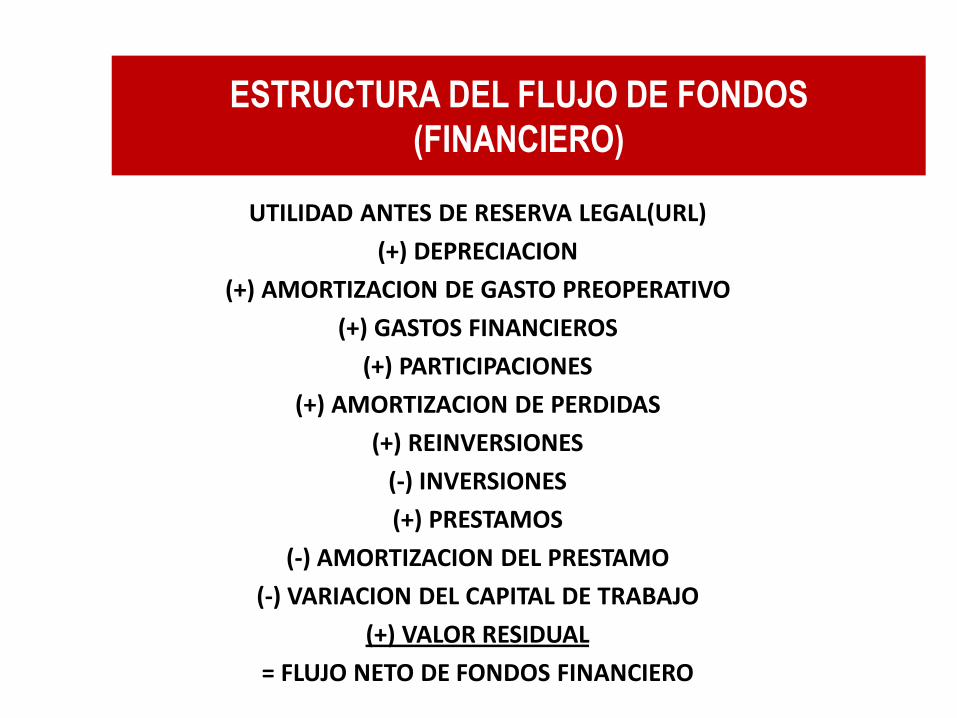

ESTRUCTURA DEL FLUJO DE FONDOS

(FINANCIERO)

UTILIDAD ANTES DE RESERVA LEGAL(URL)

(+) DEPRECIACION

(+) AMORTIZACION DE GASTO PREOPERATIVO

(+) GASTOS FINANCIEROS

(+) PARTICIPACIONES

(+) AMORTIZACION DE PERDIDAS

(+) REINVERSIONES

(-) INVERSIONES

(+) PRESTAMOS

(-) AMORTIZACION DEL PRESTAMO

(-) VARIACION DEL CAPITAL DE TRABAJO

(+) VALOR RESIDUAL

= FLUJO NETO DE FONDOS FINANCIERO

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 38

BALANCE GENERAL

LA PRINCIPAL CARACTERISTICA DE ESTE ESTADO FINANCIERO ES LA DE DETERMINAR LA SITUACION DE LA EMPRESA MEDIANTE SUS ACTIVOS, DEUDA Y PATRIMONIO

ES UNA HERRAMIENTA PARA VERIFICAR QUE TODO EL PLANTEAMIENTO FINANCIERO HA SIDO EL CORRECTO

ES UN ESTADO FINANCIERO ESTATICO Y QUE NOS PERMITE EVALUAR LA SITUACION DE LA EMPRESA EN UN DETERMINADO MOMENTO

SE RELACIONA CON EL FLUJO DE CAJA, YA QUE EL SALDO FINAL DE ESTE DEBERA COINCIDIR CON EL SALDO DE CAJA DEL BALANCE

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 39

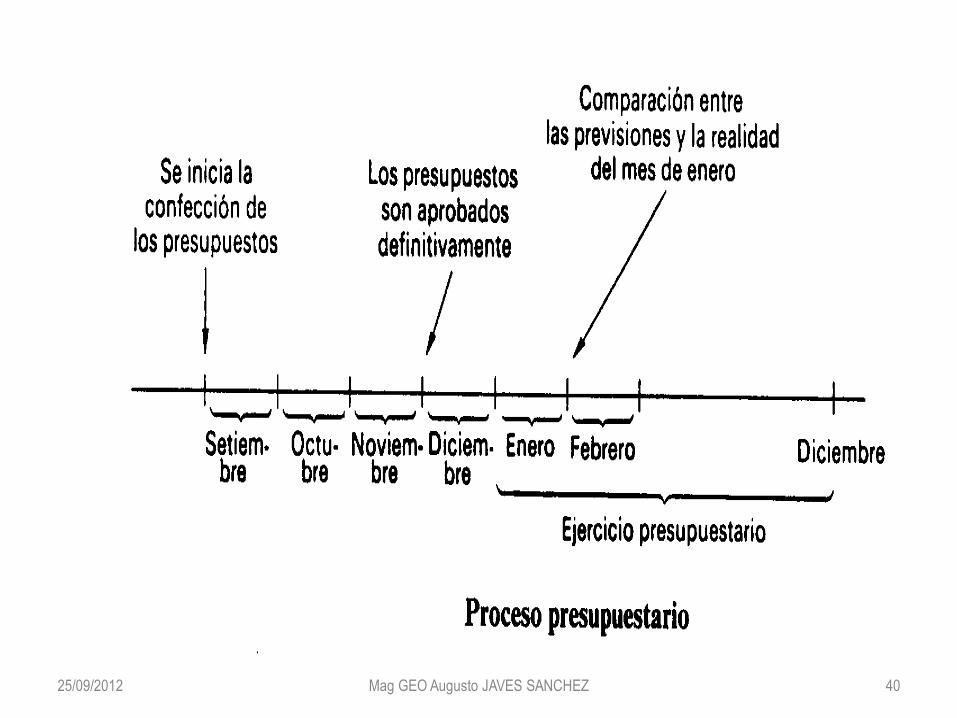

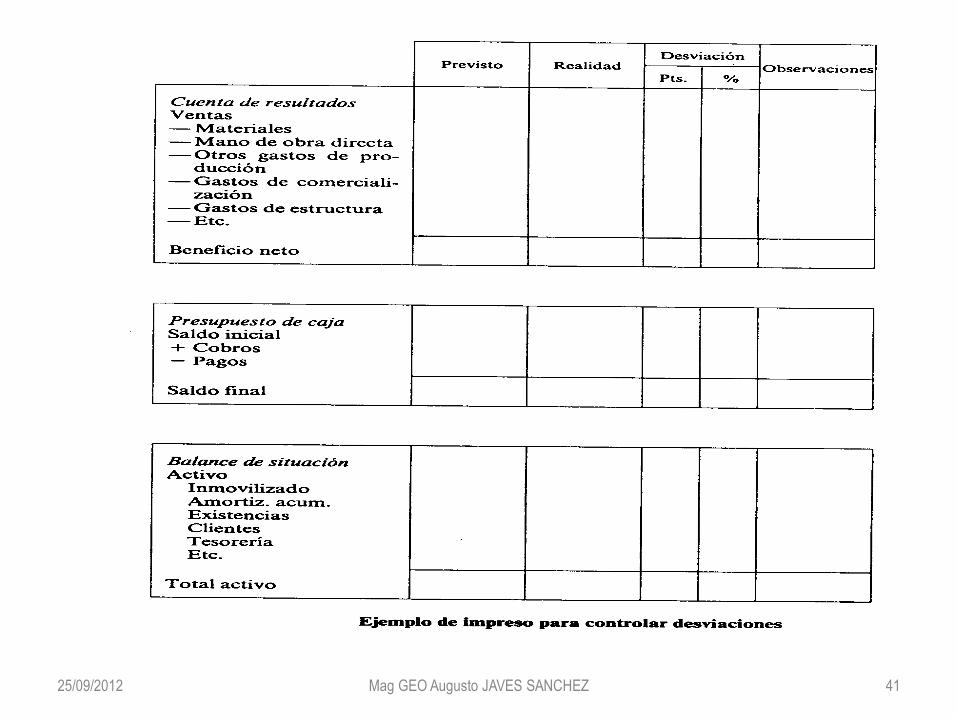

¿Y DESPUES DE ESTRUCTURAR TODO EL PRESUPUESTO MAESTRO, QUE DEBEMOS

HACER?:

CONTROL PRESUPUESTAL

OBTENCION Y ANALISIS DE LAS DESVIACIONES

MEDIDAS CORRECTIVAS Y SU CONTROL.

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 40

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 41

25/09/2012 Mag GEO Augusto JAVES SANCHEZ 42