SENTENCIA 123/19 - Poder Judicial SUPERIORES DE... · doc 1 . juzgado de lo penal de teruel ....

48

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC 1 JUZGADO DE LO PENAL DE TERUEL PROCEDIMIENTO ABREVIADO 40/2019 PROCEDIMIENTO DE ORIGEN: PROCEDIMIENTO ABREVIADO 230/2016 ORGANO DE ORIGEN: JUZGADO DE PRIMERA INSTANCIA E INSTRUCCIÓN Nº 2 DE ALCAÑIZ DELITO: FRAUDE EN SUBVENCIONES Y FALSEDAD EN DOCUMENTO MERCANTIL SENTENCIA 123/19 EN LA CIUDAD DE TERUEL, A DIEZ DE JULIO DE DOS MIL DIECINUEVE. VISTOS por la Ilma. Sra. Dª AMPARO MONGE BORDEJE, Magistrado-Juez del Juzgado de lo Penal de Teruel y su partido, los autos que con arreglo a los trámites previstos en la L.O. 7/88, de 28 de Diciembre, se han seguido ante este Juzgado bajo el P.A. núm. 40/19 dimanante de P.A. núm. 230/16 del Juzgado de Instrucción nº 2 de Alcañiz, por un presunto delito continuado de FRAUDE DE SUBVENCIONES POR INCUMPLIR LAS CONDICIONES ESTABLECIDAS EN EL DESARROLLO DE ACTIVIDADES SUBVENCIONADAS CON FONDOS DE LA ADMINISTRACIÓN PÚBLICA ALTERANDO SUSTANCIALMENTE LOS FINES PARA LOS QUE LA SUBVENCIÓN FUE CONCEDIDA del artículo 308.1° y 2° del Código Penal en relación con el art. 74.1 del Código Penal y de UN DELITO CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL del artículo 392.1 en relación con el artículo 390.1, 2° y 74.1 del Código Penal contra DAVID M. F., nacido en Zaragoza, el día 19 de febrero de 1971, vecino de Zaragoza y con domicilio en la misma localidad, sin que consten antecedentes penales y en libertad por esta causa, representado por la Procuradora Dª MARIA CRUZ BESPIN ALDEA y asistido por la Letrado Dª MARIA CARMEN SANCHEZ HERRERO, y como ACUSACIONES PARTICULARES, la ABOGACIA DEL ESTADO, representada por el Sr. ABOGADO DEL ESTADO, y el GOBIERNO DE ARAGON, representado por el Sr. Letrado de la Comunidad Autónoma de Aragón, y

Transcript of SENTENCIA 123/19 - Poder Judicial SUPERIORES DE... · doc 1 . juzgado de lo penal de teruel ....

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

1

JUZGADO DE LO PENAL DE TERUEL PROCEDIMIENTO ABREVIADO 40/2019 PROCEDIMIENTO DE ORIGEN: PROCEDIMIENTO ABREVIADO 230/2016 ORGANO DE ORIGEN: JUZGADO DE PRIMERA INSTANCIA E INSTRUCCIÓN Nº 2 DE ALCAÑIZ DELITO: FRAUDE EN SUBVENCIONES Y FALSEDAD EN DOCUMENTO MERCANTIL

SENTENCIA 123/19

EN LA CIUDAD DE TERUEL, A DIEZ DE JULIO DE DOS MIL DIECINUEVE.

VISTOS por la Ilma. Sra. Dª AMPARO MONGE BORDEJE, Magistrado-Juez del

Juzgado de lo Penal de Teruel y su partido, los autos que con arreglo a los

trámites previstos en la L.O. 7/88, de 28 de Diciembre, se han seguido ante este

Juzgado bajo el P.A. núm. 40/19 dimanante de P.A. núm. 230/16 del Juzgado de

Instrucción nº 2 de Alcañiz, por un presunto delito continuado de FRAUDE DE

SUBVENCIONES POR INCUMPLIR LAS CONDICIONES ESTABLECIDAS EN EL

DESARROLLO DE ACTIVIDADES SUBVENCIONADAS CON FONDOS DE LA

ADMINISTRACIÓN PÚBLICA ALTERANDO SUSTANCIALMENTE LOS FINES

PARA LOS QUE LA SUBVENCIÓN FUE CONCEDIDA del artículo 308.1° y 2° del

Código Penal en relación con el art. 74.1 del Código Penal y de UN DELITO

CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL del artículo 392.1

en relación con el artículo 390.1, 2° y 74.1 del Código Penal contra DAVID M. F.,

nacido en Zaragoza, el día 19 de febrero de 1971, vecino de Zaragoza y con

domicilio en la misma localidad, sin que consten antecedentes penales y en

libertad por esta causa, representado por la Procuradora Dª MARIA CRUZ

BESPIN ALDEA y asistido por la Letrado Dª MARIA CARMEN SANCHEZ

HERRERO, y como ACUSACIONES PARTICULARES, la ABOGACIA DEL ESTADO,

representada por el Sr. ABOGADO DEL ESTADO, y el GOBIERNO DE ARAGON,

representado por el Sr. Letrado de la Comunidad Autónoma de Aragón, y

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

2

actuando en representación del Ministerio Fiscal, el Ilmo. Sr. D. MIGUEL ANGEL

TORO RIU.

ANTECEDENTES DE HECHO

PRIMERO.- El Ministerio Fiscal en sus conclusiones provisionales calificó los

hechos como constitutivos de:

1.-UN DELITO CONTINUADO DE FRAUDE DE SUBVENCIONES POR

INCUMPLIR LAS CONDICIONES ESTABLECIDAS EN EL DESARROLLO DE

ACTIVIDADES SUBVENCIONADAS CON FONDOS DE LA ADMINISTRACIÓN

PÚBLICA ÁLTERANDO SUSTANCIALMENTE LOS FINES PARA LOS QUE LA

SUBVENCIÓN FUE CONDEDIDA del artículo 308.1° y 2° del Código Penal en

relación con el art. 74.1 del Código Penal.

2.-UN DELITO CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL del

artículo 392.1 en relación con el artículo 390.1, 2° y 74.1 del Código Penal.

De los que responde el acusado DAVID M. F .en concento de autor, de

conformidad con los artículos 27 y 28 del Código Penal, y para el que no

concurriendo circunstancias modificativas de la responsabilidad criminal, pedía

la pena de:

POR EL DELITO CONTINUADO DE FRAUDE DE SUBVENCIONES, la pena de

PRISIÓN durante CINCO AÑOS y la pena accesoria legal de inhabilitación

especial para el ejercicio del derecho de sufragio pasivo durante el tiempo de la

condena, y la pena de MULTA DEL DOBLE DEL IMPORTE DE LAS AYUDAS

PERCIBIDAS (3.531.391,4 euros), la pena de PERDIDA DE LA POSIBILIDAD DE

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

3

OBTENER SUBVENCIONES O AYUDAS PÚBLICAS Y DEL DERECHO A GOZAR DE

BENEFICIOS O INCENTIVOS FISCALES O DE LA SEGURIDAD SOCIAL durante

SEIS AÑOS.

POR EL DELITO CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL, la

pena de PRISIÓN durante TRES AÑOS con la pena accesoria legal de

inhabilitación especial para el ejercicio del derecho de sufragio pasivo durante

el tiempo de la condena, y la pena de MULTA DE DOCE MESES con una cuota

diaria de 20 euros y con la responsabilidad personal subsidiaria para el caso de

impago.

Y pago de las costas procesales.

RESPONSABILIDAD CIVIL: el acusado, en concepto de responsabilidad civil,

deberá reintegrar al Estado, a través del Ministerio de Industria, Energía y

Turismo (Dirección General de Industria y de la Pequeña y Mediana Empresa),

la cuantía de las ayudas recibidas (1.065.227 euros) y a la Diputación General de

Aragón (Instituto Aragonés de Fomento y Departamento de Industria Comercio

y Turismo) la cuantía de las ayudas recibidas (700.468,7 euros), incrementadas

en el interés legal del dinero incrementado en un 25 por ciento de acuerdo con

el artículo 38.2 de la Ley 38/2003, General de Subvenciones.

De las referidas cantidades responderá subsidiariamente la mercantil

“CORPORACIÓN INDUSTRIAL Z MOBILE”.

SEGUNDO.- La ACUSACION PARTICULAR, el Sr. ABOGADO DEL ESTADO, en sus

conclusiones provisionales calificó los hechos como constitutivos de un delito

de fraude de subvenciones del artículos 308.1 y 308.2 del Código Penal, del que

responde como autor ex art. 28 del Código Penal el acusado DAVID M. F., y para

el que no concurriendo circunstancias modificativas de la responsabilidad

criminal, pedía la pena de:

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

4

Por el delito relativo al préstamo de 565.227 € de la DGIPYME del Ministerio de

industria: 4 años de prisión y pérdida de la posibilidad de obtener subvenciones

o ayudas públicas y del derecho a gozar de beneficios o incentivos fiscales o de

la Seguridad Social durante un período de 6 años.

Por el delito relativo al préstamo de 500.000 € de la DGIPYME del Ministerio de

Industria: 4 años de prisión y pérdida de la posibilidad de obtener subvenciones

o ayudas públicas y del derecho a gozar de beneficios o incentivos fiscales o de

la Seguridad Social durante un período de 6 años.

Responsabilidad civil: El acusado es responsable civil de la cuota defraudada,

que asciende a 1.065.227 E, más los correspondientes intereses.

La sociedad CORPORACIÓN INDUSTRIAL Z-MOBILE es responsable civil

subsidiaria de dicha cantidad.

TERCERO.- La ACUSACION PARTICULAR, GOBIERNO DE ARAGON,

representado por el Sr. Letrado de la Comunidad Autónoma de Aragón, en sus

conclusiones provisionales calificó los hechos como constitutivos de:

1.-UN DELITO CONTINUADO DE FRAUDE DE SUBVENCIONES POR INCUMPLIR

LAS CONDICIONES ESTABLECIDAS EN EL DESARROLLO DE ACTIVIDADES

SUBVENCIONADAS CON FONDOS DE LA ADMINISTRACIÓN PÚBLICA

ÁLTERANDO SUSTANCIALMENTE LOS FINES PARA LOS QUE LA SUBVENCIÓN

FUE CONDEDIDA, tipificado en el artículo 308-1 y 2 del Código Penal en relación

con el art. 74-1 del Código Penal.

2.-UN DELITO CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL,

tipificado en el artículo 392-1 en relación con el artículo 390-1, y 74.1 del

Código Penal.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

5

De los que responde el acusado DAVID M. F. en concento de autor, de

conformidad con los artículos 27 y 28 del Código Penal, y para el que no

concurriendo circunstancias modificativas de la responsabilidad criminal, pedía

la pena de:

POR EL DELITO CONTINUADO DE FRAUDE DE SUBVENCIONES, la pena de

PRISIÓN durante CUATRO AÑOS y la pena accesoria legal de inhabilitación

especial para el ejercicio del derecho de sufragio pasivo durante el tiempo de la

condena, y la pena de MULTA DEL DOBLE DEL IMPORTE DE LAS AYUDAS

PERCIBIDAS (3.531.391,4 euros), la pena de PERDIDA DE LA POSIBILIDAD DE

OBTENER SUBVENCIONES O AYUDAS PÚBLICAS Y DEL DERECHO A GOZAR DE

BENEFICIOS O INCENTIVOS FISCALES O DE LA SEGURIDAD SOCIAL.

POR EL DELITO CONTINUADO DE FALSEDAD EN DOCUMENTO MERCANTIL, la

pena de PRISIÓN durante TRES AÑOS con la pena accesoria legal de

inhabilitación especial para el ejercicio del derecho de sufragio pasivo durante

el tiempo de la condena, y la pena de MULTA DE DOCE MESES con una cuota

diaria de 20 euros y con la responsabilidad personal subsidiaria para el caso de

impago del art. 53 del Código Penal.

pago de las costas procesales.

RESPONSABILIDAD CIVIL: el acusado DAVID M. F., en concepto de

responsabilidad civil, deberá reintegrar al Gobierno de Aragón (Instituto

Aragonés de Fomento y Departamento de Industria Comercio y Turismo) la

cuantía de las ayudas recibidas (700.468,7 euros), incrementadas en el interés

legal del dinero incrementado en un 25 por ciento de acuerdo con el artículo 38-

2 de la Ley 38/2003, General de Subvenciones.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

6

De las referidas cantidades responderá subsidiariamente la mercantil

“CORPORACIÓN INDUSTRIAL Z MOBILE”.

CUARTO.- Por la Defensa del acusado se manifestó su disconformidad,

solicitando la libre absolución.

QUINTO.- En el acto del Juicio y tras la práctica de la prueba el Ministerio Fiscal

elevó a definitivas sus conclusiones provisionales.

La ACUSACION PARTICULAR, la ABOGACIA DEL ESTADO, modifico sus

conclusiones provisionales en el sentido de calificar los hechos como

constitutivos de dos delitos de fraude de subvenciones de los artículos 308.1 y

308.2 del Código Penal, elevando el resto a definitivas.

La ACUSACION PARTICULAR, GOBIERNO DE ARAGON, representado por el Sr.

Letrado de la Comunidad Autónoma de Aragón, elevó a definitivas sus

conclusiones provisionales.

Por la Defensa se elevaron a definitivas sus conclusiones provisionales, y

subsidiariamente interesa la aplicación de la circunstancia atenuante de la

responsabilidad criminal del art. 21.6 del Código Penal, respecto del delito de

fraude de subvenciones del artículo 308 del Código Penal, y solicita por el delito

de fraude de subvenciones del artículo 308 del Código Penal, la pena de UN AÑO

DE PRISIÓN.

Y por vía de responsabilidad civil, que se determine en ejecución de sentencia,

descontando los gastos que se han tenido en el desarrollo de la actividad,

descontando 70.667,00 euros subvenciones del IAF, por que fue compensada y

565.000,00 euros primer préstamo Ministerio porque se gastó el dinero en la

actividad.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

7

SEXTO.- En la tramitación de este procedimiento se han observado todas las

prescripciones legales.

HECHOS PROBADOS

PRIMERO.- Resulta probado y así se declara que el acusado DAVID M. F.,

constituyó en fecha 21 de abril de 2008 la sociedad CORPORACIÓN INDUSTRIAL

Z MOBILE S.L.U., como socio fundador junto con la mercantil PROMOCIONES Y

DERECHOS URBANÍSTICOS 2001 S.L.U., de la que era administradora única la

mercantil SERVICIOS DE ADMINISTRACION ONE S.L.U., de la que era a su vez

administrador único el propio DAVID M. F..

El objeto social de CORPORACIÓN INDUSTRIAL Z-MOBILE S.L.U. era la

construcción, producción, desarrollo, promoción, venta y distribución de

vehículos a motor, movidos por cualquier tipo de energía y su capital social era

de 3.001 euros. Dicha mercantil no tenía titularidades vigentes en todo el

territorio nacional, ni era propietaria de vehículo alguno. A partir del 27-6-2013

se declaró la insolvencia provisional de la mercantil.

El 15-11-2010, se otorgaron escrituras públicas mediante las cuales, PILAR F. P.,

madre del acusado, adquiría todas las participaciones de la mercantil, pasando a

ser socia única de CORPORACION INDUSTRIAL ZMOBILE; se ampliaba el capital

social en 500.000 euros, siendo suscritas todas las nuevas participaciones por la

única socia y desembolsadas mediante aportación dineraria ingresada en una

cuenta de la sociedad en el Banco Santander; y se nombraba como

administrador único de la mercantil al acusado DAVID M. F..

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

8

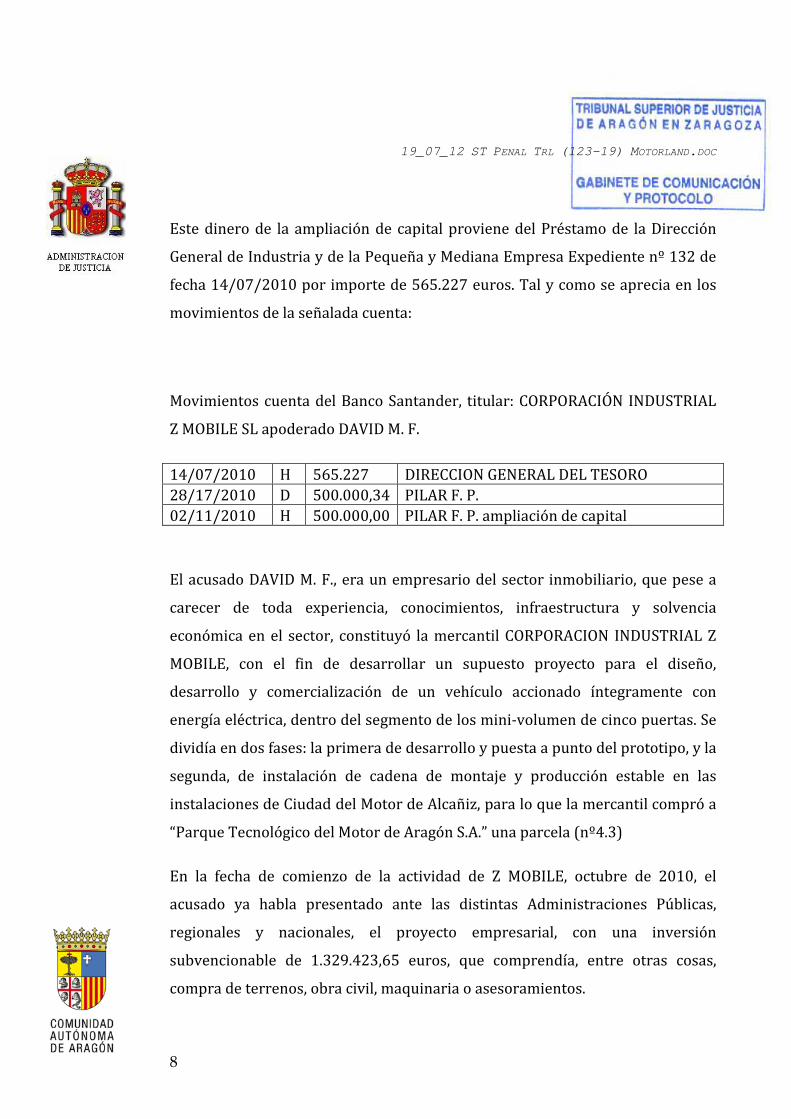

Este dinero de la ampliación de capital proviene del Préstamo de la Dirección

General de Industria y de la Pequeña y Mediana Empresa Expediente nº 132 de

fecha 14/07/2010 por importe de 565.227 euros. Tal y como se aprecia en los

movimientos de la señalada cuenta:

Movimientos cuenta del Banco Santander, titular: CORPORACIÓN INDUSTRIAL

Z MOBILE SL apoderado DAVID M. F.

14/07/2010 H 565.227 DIRECCION GENERAL DEL TESORO 28/17/2010 D 500.000,34 PILAR F. P. 02/11/2010 H 500.000,00 PILAR F. P. ampliación de capital

El acusado DAVID M. F., era un empresario del sector inmobiliario, que pese a

carecer de toda experiencia, conocimientos, infraestructura y solvencia

económica en el sector, constituyó la mercantil CORPORACION INDUSTRIAL Z

MOBILE, con el fin de desarrollar un supuesto proyecto para el diseño,

desarrollo y comercialización de un vehículo accionado íntegramente con

energía eléctrica, dentro del segmento de los mini-volumen de cinco puertas. Se

dividía en dos fases: la primera de desarrollo y puesta a punto del prototipo, y la

segunda, de instalación de cadena de montaje y producción estable en las

instalaciones de Ciudad del Motor de Alcañiz, para lo que la mercantil compró a

“Parque Tecnológico del Motor de Aragón S.A.” una parcela (nº4.3)

En la fecha de comienzo de la actividad de Z MOBILE, octubre de 2010, el

acusado ya habla presentado ante las distintas Administraciones Públicas,

regionales y nacionales, el proyecto empresarial, con una inversión

subvencionable de 1.329.423,65 euros, que comprendía, entre otras cosas,

compra de terrenos, obra civil, maquinaria o asesoramientos.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

9

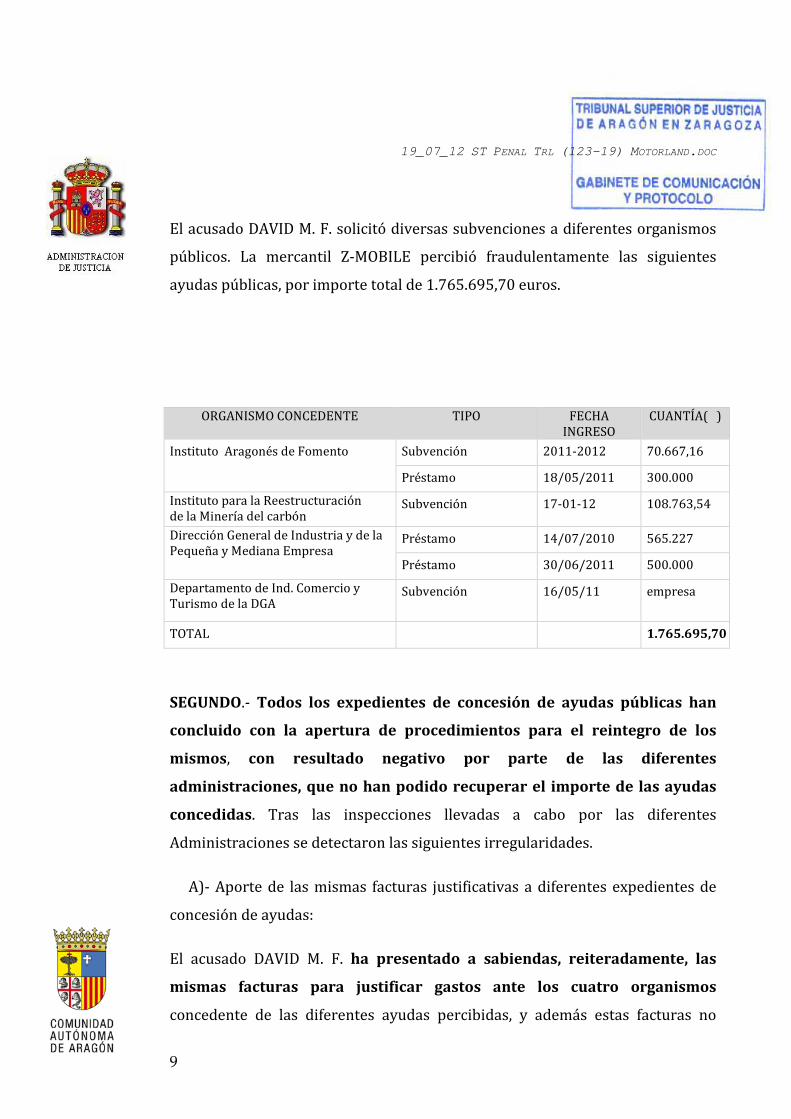

El acusado DAVID M. F. solicitó diversas subvenciones a diferentes organismos

públicos. La mercantil Z-MOBILE percibió fraudulentamente las siguientes

ayudas públicas, por importe total de 1.765.695,70 euros.

ORGANISMO CONCEDENTE TIPO FECHA INGRESO

CUANTÍA(€)

Instituto Aragonés de Fomento Subvención 2011-2012 70.667,16

Préstamo 18/05/2011 300.000

Instituto para la Reestructuración de la Minería del carbón

Subvención 17-01-12 108.763,54

Dirección General de Industria y de la Pequeña y Mediana Empresa

Préstamo 14/07/2010 565.227

Préstamo 30/06/2011 500.000

Departamento de Ind. Comercio y Turismo de la DGA

Subvención 16/05/11 empresa

TOTAL 1.765.695,70

SEGUNDO.- Todos los expedientes de concesión de ayudas públicas han

concluido con la apertura de procedimientos para el reintegro de los

mismos, con resultado negativo por parte de las diferentes

administraciones, que no han podido recuperar el importe de las ayudas

concedidas. Tras las inspecciones llevadas a cabo por las diferentes

Administraciones se detectaron las siguientes irregularidades.

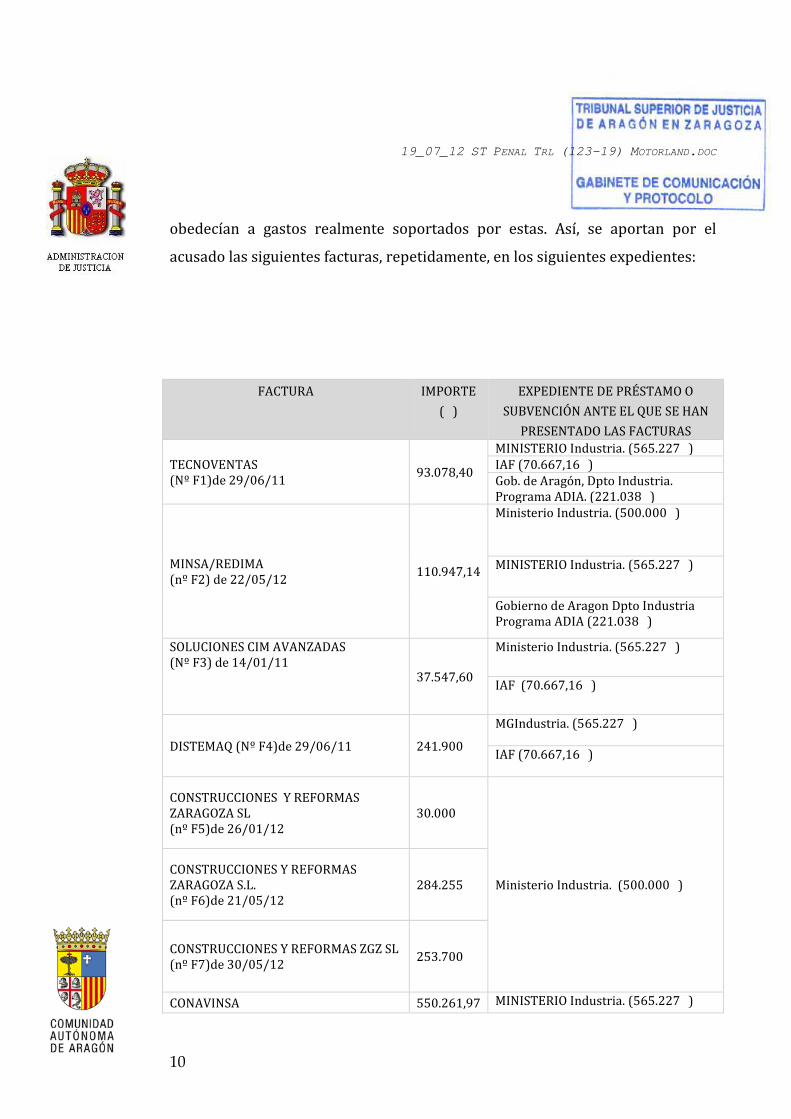

A)- Aporte de las mismas facturas justificativas a diferentes expedientes de

concesión de ayudas:

El acusado DAVID M. F. ha presentado a sabiendas, reiteradamente, las

mismas facturas para justificar gastos ante los cuatro organismos

concedente de las diferentes ayudas percibidas, y además estas facturas no

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

10

obedecían a gastos realmente soportados por estas. Así, se aportan por el

acusado las siguientes facturas, repetidamente, en los siguientes expedientes:

FACTURA IMPORTE (€)

EXPEDIENTE DE PRÉSTAMO O SUBVENCIÓN ANTE EL QUE SE HAN

PRESENTADO LAS FACTURAS

TECNOVENTAS (Nº F1)de 29/06/11 93.078,40

MINISTERIO Industria. (565.227€) IAF (70.667,16€) Gob. de Aragón, Dpto Industria. Programa ADIA. (221.038€)

MINSA/REDIMA (nº F2) de 22/05/12 110.947,14

Ministerio Industria. (500.000€)

MINISTERIO Industria. (565.227€)

Gobierno de Aragon Dpto Industria Programa ADIA (221.038€)

SOLUCIONES CIM AVANZADAS (Nº F3) de 14/01/11

37.547,60

Ministerio Industria. (565.227€)

IAF (70.667,16€)

DISTEMAQ (Nº F4)de 29/06/11 241.900

MGIndustria. (565.227€)

IAF (70.667,16€)

CONSTRUCCIONES Y REFORMAS ZARAGOZA SL (nº F5)de 26/01/12

30.000

Ministerio Industria. (500.000€) CONSTRUCCIONES Y REFORMAS ZARAGOZA S.L. (nº F6)de 21/05/12

284.255

CONSTRUCCIONES Y REFORMAS ZGZ SL (nº F7)de 30/05/12 253.700

CONAVINSA 550.261,97 MINISTERIO Industria. (565.227€)

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

11

(nº F8) de 30/06/11 IAF (70.667,16€) Gob. de Aragón, Dpto Industria Programa ADIA. (221.038 €)

Estas facturas no se han abonado realmente en su totalidad y con motivo de

ellas se han desarrollado diversos pagos y retrocesiones en cuenta, siendo su

finalidad última la de justificar unos pagos que no se han llevado a cabo

realmente y la de ocultar esta circunstancia a la administración a la que se han

presentado como si estuvieran satisfechas en su totalidad.

Esta finalidad defraudadora se evidencia en la repetición sistemática por el

acusado de dicha maniobra, en la realización del pago por una cuenta que se

muestra a la administración y la retrocesión del mismo por otra diferente, que

se oculta a la misma.

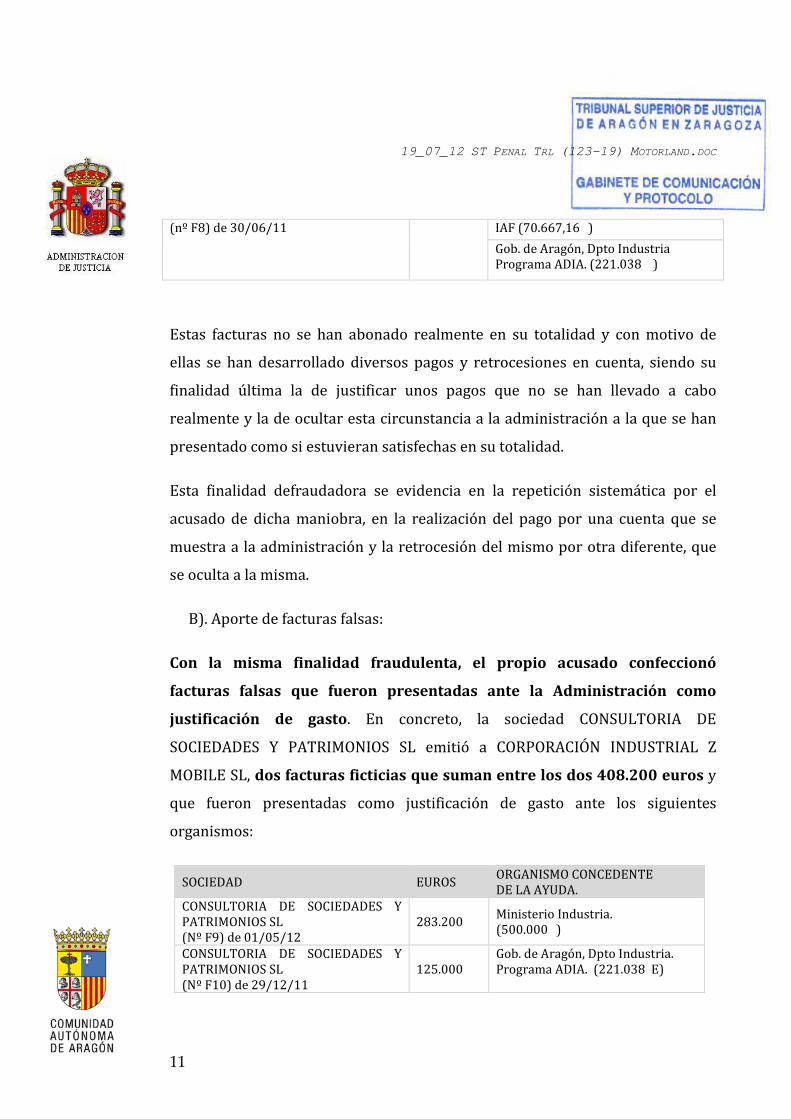

B). Aporte de facturas falsas:

Con la misma finalidad fraudulenta, el propio acusado confeccionó

facturas falsas que fueron presentadas ante la Administración como

justificación de gasto. En concreto, la sociedad CONSULTORIA DE

SOCIEDADES Y PATRIMONIOS SL emitió a CORPORACIÓN INDUSTRIAL Z

MOBILE SL, dos facturas ficticias que suman entre los dos 408.200 euros y

que fueron presentadas como justificación de gasto ante los siguientes

organismos:

SOCIEDAD EUROS ORGANISMO CONCEDENTE DE LA AYUDA.

CONSULTORIA DE SOCIEDADES Y PATRIMONIOS SL (Nº F9) de 01/05/12

283.200 Ministerio Industria. (500.000€)

CONSULTORIA DE SOCIEDADES Y PATRIMONIOS SL (Nº F10) de 29/12/11

125.000 Gob. de Aragón, Dpto Industria. Programa ADIA. (221.038 E)

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

12

Es decir, el acusado DAVID M. F.se emitió a sí mismo, a través de dos sociedades,

estas dos facturas por trabajos que de ser ciertos los habría hecho él mismo ya

que la sociedad señalada no tiene trabajadores. Todo ello con la misma finalidad

de justificar unos gastos que no se han producido por unos servicios que no se

han prestado.

TERCERO.- A consecuencia de las facultades de supervisión de las

administraciones concedentes se llevaron a cabo las siguientes actividades de

inspección:

A).- Comprobaciones del IAF:

En fecha 24-10-2013 fue realizada inspección por el IAF a la nave de la empresa

en el Parque tecnológico del Motor de Aragón. En el informe de fecha 30-10-

2013, suscrito por un técnico de la Unidad de Promoción y Financiación del IAF,

(pag. 253 a 264 del Anexo 3), consta que la nave se encuentra prácticamente

vacía, determinando que la inversión no está en las instalaciones de la

empresa y que no se desarrolla actividad productiva. La suma de los

importes de los equipos no localizados es superior al 50% de la inversión

subvencionable, y si se realizara la revisión de las decenas de pequeños

conceptos incluidos en las facturas es muy probable que supere el 75%.

Teniendo en cuenta que la actividad y la inversión, así como los puestos de

trabajo deben mantenerse tres años, se procedió a incoar expediente de

reintegro de la subvención por incumplimiento de las condiciones para las que

fue concedida la ayuda.

Además, en relación a la subvención por empleo, en fecha 08-08-11 la empresa

justificó dados de alta 11 trabajadores, pero la Seguridad Social informó según

el informe de la Agencia Tributaria que la empresa solo tuvo trabajadores de

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

13

alta hasta el 13-02-13, lo que supone otro incumplimiento de las condiciones de

concesión de la ayuda.

B).- Comprobaciones del Ministerio de Industria:

Igualmente y en relación con el Expediente subvención (n° 132) del Ministerio

de Industria (Secretaría General de Industria), por la que se concedía un

préstamo de 565.227,00 euros, por parte del MINISTERIO de Industria se

realizó visita de comprobación del cumplimiento de los fines de la subvención

señalada, concluyendo el informe Técnico Definitivo que “los activos financiados

que forman parte de este proyecto no están en funcionamiento y que parte de ellos

no se encuentran en las instalaciones de la empresa”, (equipos incluidos en la

factura F4-24 se encuentran en almacén del proveedor). La empresa tampoco

aporta en el momento de la visita el último TCI-TC2 disponible, por lo que se

considera que sigue sin cumplir con el compromiso de creación de empleo (es

de un 0%) tal y como se indicaba en el Informe Económico Definitivo de fecha

06/05/2015.

Con fecha 3/06/2015 se emite Informe Técnico Provisional en el que se

entiende que la empresa no ha cumplido el objetivo en base al cual se le

concedió la ayuda y se propone la Revocación Total de la Ayuda.

Con fecha 7/07/2015 el beneficiario presenta escrito de alegaciones, las cuales

no se estiman, concluyendo que las inversiones no se encuentran operativas y

que no se encuentran en funcionamiento, ya que se observa que no hay ningún

tipo de actividad en la nave de la empresa.

Por todo lo anterior, se sigue entendiendo que la empresa no ha cumplido el

objetivo en base al cual se le concedió la ayuda, y se propone la Revocación

Total de la Ayuda.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

14

C).- Comprobaciones de la Dirección General de Industria del Gobierno de

Aragón:

Con fecha 21-11-13 y con motivo de una inspección efectuada por técnicos del

servicio de apoyo a la Mediana Empresa en las instalaciones de la

CORPORACIÓN INDUSTRIAL Z-MOBILE SL en el Parque Motorland de Alcañiz

(Teruel), se emite Acta de Verificación in situ, recogiendo que existen diversas

inversiones que habiendo sido objeto de subvención, y correspondiéndose con

las facturas detectadas por la Inspección de hacienda, no se encuentran en las

instalaciones de la empresa.

En fecha 14-03-14 se emitió Informe de la Dirección General de Industria y

de la Pequeña y Mediana Empresa que tras verificaciones efectuadas concluye

con la existencia de una serie de irregularidades que motivan el inicio del

procedimiento de reintegro. Concretamente, queda constatado que con la

información disponible y tras la comprobación de la realidad del proyecto

empresarial a esta fecha, cabe considerar que, si bien se han realizado diversas

inversiones que podrían superar el umbral del 10%, no se ha ejecutado

plenamente el proyecto para el cual se solicitó la ayuda, que se concretaba en la

Investigación y Desarrollo de un Vehículo eléctrico.

Resultado de todo lo anterior, atendiendo al contenido de las diferentes

resoluciones administrativas que ordenan la revocación de las ayudas

concedidas, se concluye que se ha producido una frustración absoluta en

creación de puestos de trabajo y puesta en marcha de una actividad productiva

dirigida a la producción y venta de un vehículo eléctrico.

RAZONAMIENTOS JURÍDICO

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

15

PRIMERO- Los hechos anteriormente relatados son legalmente

constitutivos de un delito contra la Hacienda Pública por fraude de

subvenciones del art 308.2 del Código Penal, y un delito continuado de

falsedad en documento mercantil del art 392.1 en relación con el art 390.1, 2º

y 74.1 del Código Penal.

De los referidos hechos es autor el acusado DAVID M. F. por su participación

voluntaria, material y directa en la ejecución de los mismos, a tenor de lo

establecido en los artículos 27 y 28.1 y31 del Código Penal.

El delito que nos ocupa está cometido por personas jurídicas, pero el artículo 31

del Código Penal establece que “El que actúe como administrador de hecho o de

derecho de una persona jurídica, o en nombre o representación legal o voluntaria

de otro, responderá personalmente, aunque no concurran en él las condiciones,

cualidades o relaciones que la correspondiente figura de delito requiera para

poder ser sujeto activo del mismo, si tales circunstancias se dan en la entidad o

persona en cuyo nombre o representación obre”.

Según el art. 2 de la Ley 38/2003, General de Subvenciones, se entiende por

subvención toda disposición dineraria a favor de personas públicas o privadas

que se realice sin contraprestación directa de los beneficiarios, esté sujeta al

cumplimiento de un determinado objetivo, ejecución de un proyecto, la

realización de una actividad o la adopción de un comportamiento singular, ya

realizados o por desarrollar, o la concurrencia de una situación, debiendo el

beneficiario cumplir las obligaciones materiales y formales establecidas, y que el

proyecto, acción o conducta o situación financiada tenga por objeto el fomento

de una actividad de utilidad pública o interés social o de promoción de una

finalidad pública.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

16

Lo realmente importante y significativo en el concepto de subvención es el

compromiso de justificar un comportamiento, una actividad, un proyecto

por parte del beneficiario y cuyo otorgamiento tiene por objeto el fomento de

un sector concreto, un factor productivo, una finalidad pública o una actividad

de interés social (agricultura, transporte, consumo, producción, deporte,

estudio, investigación, etc.).

En la calificación efectuada por las acusaciones se interesa la condena del

acusado por los párrafos 1º y 2º del art 308 del Código Penal, cuestión que

obliga a definir el tipo objeto de acusación vista la interpretación

jurisprudencial sobre este aspecto

Así se dice que DAVID M. F. al solicitar ayudas públicas declaró falsamente

la no percepción de otras ayudas de la misma naturaleza que hubieran

podido suponer la no concesión de los fondos finalmente percibidos;

concretamente en el Exp. REI-08, del Ministerio de Industria (Dirección General

de Industria y de la pequeña y mediana empresa), un préstamo de 500.000

euros que se ingresó en las cuentas de ZMOBILE el 30-06-2011; y en el

Expediente subvención 0107, una subvención de 108.763,54 euros del Instituto

para la reestructuración de la Minería del Carbón, que se ingresó en las cuentas

de ZMOBILE el 17-1-2012.

Sin embargo, en estas fechas ya había percibido para el mismo proyecto las

siguientes ayudas:

ORGANISMO CONCEDENTE TIPO FECHA INGRESO CUANTÍA(€)

IAF Préstamo 18/05/2011 300.000

Ministerio de Industria Dirección General de Préstamo 14/07/2010 565.227

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

17

Industria y de la Pequeña y Mediana Empresa

Departamento de Industria Comercio y Turismo de la DGA Subvención 16/05/2011 221.038

La STS 523/2006 de 19 de mayo señala que “El delito de fraude de subvenciones

está regulado por medio de dos alternativas típicas: la obtención fraudulenta de

una subvención y el empleo desviado de los fondos obtenidos mediante una

subvención. Se trata de alternativas típicas independientes, es decir, ninguna de

ellas depende de la comprobación de la otra. De ello se deduce que, una vez

acreditada la desviación antijurídica de los fondos recibidos por la subvención, la

cuestión de si, además, la subvención fue obtenida fraudulentamente se torna

irrelevante”. En el mismo sentido la STS 316/2017 de 3 de mayo, Ponente

Antonio del Moral la relación entre el párrafo primero y el párrafo segundo del

art 308 del Código es la propia de un concurso de normas que se ha de resolver

a tenor del principio de alternatividad o subsidiariedad (art 8 Código Penal), en

definitiva, al tratarse de un concurso de normas, sólo entra en aplicación una de

ellas.

Examinando la normativa concreta por la que se regulan los expedientes en los

que se dice que no se hizo manifestación alguna acerca de la concurrencia en el

solicitante de la condición de beneficiario de otras ayudas, en la Orden

ITC/3741/2007, de 18 de diciembre, del Ministerio de industria, Comercio y

Turismo por la que se modifica la Orden ITC/1044/2007, de 12 de abril, por la

que se aprueban las bases reguladoras para la concesión de ayudas dirigidas a

proyectos empresariales generadores de empleo, que promuevan el desarrollo

alternativo de las zonas mineras, para el período 2007-2012., en base al cual se

concede la subvención 0107del IRMC por importe de 108.763,54 euros se

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

18

dispone : «No podrán obtener la condición de beneficiario las personas o

entidades en quienes concurra alguna de las circunstancias recogidas en los

apartados 2 y 3 del artículo 13 de la Ley 38/2003, de 17 de noviembre, ni quienes

estén sujetos a una orden de recuperación pendiente tras una decisión previa de la

Comisión que declare la ayuda ilegal e incompatible con el mercado común.», sin

embargo en el mencionado precepto no se establece como impedimento para

obtener la condición de beneficiario la obtención previa de ayudas públicas.

A tenor de la Orden ITC/3098/2006, de 2 de octubre, por la que se establecen

las bases reguladoras de la concesión de ayudas para actuaciones de

reindustrialización durante el período 2007-2013 y de Resolución de 16 de

noviembre de 2010, de la Secretaría General de Industria, por la que se convoca

la concesión de ayudas para actuaciones de reindustrialización en las provincias

de Soria, Teruel y Jaén en el año 2011,se incoó el Expte EXP. REI-08, del

Ministerio de Industria (Dirección General de Industria y de la Pequeña y

Mediana Empresa), un préstamo de 500.000 euros, se comprueba que en la

definición de la condición de beneficiarios señala: “Podrán acogerse a las ayudas

contempladas en esta orden las personas físicas o jurídicas que cumplan las

condiciones subjetivas que establece el artículo 13 de la Ley 38/2003, de 17 de

noviembre, General de Subvenciones “y específicamente los siguientes:

a) Para el Área de infraestructura: Entidades públicas, incluyendo las empresas

públicas dependientes de dichas Entidades, instituciones sin ánimo de lucro y

asociaciones de empresas que tengan por finalidad proporcionar servicios de uso

común o compartido al sector empresarial de carácter técnico conexos a la

actividad industrial, siempre que no se dediquen a actividades industriales,

comerciales y de servicios distintas de las correspondientes a esta área de

infraestructura, y que dichos servicios los presten a precios de mercado.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

19

b) Para el Área de industria: Empresas y asociaciones de empresas públicas y

privadas que desarrollen una actividad productiva de carácter industrial.”,

reiterándose el argumento precedentemente expuesto.

Esto es, dada la condición de precepto penal en blanco del art 308 del Código

Penal, atendiendo a la norma concreta por la que se convocan las ayudas

públicas en la que no se hizo constar como impedimento la percepción previa de

otras contribuciones de esta naturaleza, no era un requisito esencial e ineludible

la constancia cierta de este extremo, por lo tanto, la trascendencia de esta falta

no se puede incardinar en el párrafo primero del art 308 del Código Penal

referida al falseamiento de las condiciones necesarias para obtener la

subvención.

Por otro lado, consta que en diciembre de 2012 se inicia por resolución

administrativa firme el procedimiento de apremio por la TGSS y el

procedimiento de apremio de la AEAT, que persigue una deuda de 446.927,50

euros, por lo que estando ya aprobadas y abonadas la totalidad de las

subvenciones concedidas al acusado por las diferentes Administraciones,

tampoco se puede considerar incumplido el requisito de estar al corriente en el

pago con las obligaciones fiscales y de la Seguridad Social-

En virtud de lo expuesto, se opta por incardinar los hechos enjuiciados en el

párrafo segundo del art 308 del Código Penal por incumplir las condiciones

establecidas en el desarrollo de una actividad subvencionada con fondos de la

Administración Pública alterando sustancialmente los fines para los que la

subvención fue concedida.

SEGUNDO.- Entrando en el análisis de los diferentes expedientes reflejados en

los hechos declarados probados, atendiendo a la norma que los contempla y a la

resolución por la que se concedió, se ha de hacer constar los siguiente:

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

20

2A.-.-Subvención del IAF EXPEDIENTE. 10/01

Se concedió en fecha 20 de octubre de 2010 por un importe de 73. 680,59 euros

y sobre ella recae un procedimiento de reintegración; esta fue concedida como

apoyo a la puesta en marcha de un proyecto empresarial/emprendedor relativo

a la puesta a punto y producción de un vehículo eléctrico de segmento medio,

que se dividía en tres conceptos diferenciados:

a) inversiones en activos fijos y que se destinarán a la instalación de empresa,

dedicada al diseño, desarrollo y fabricación y comercialización de vehículo

eléctrico en el CEEI ARAGON de Zaragoza por importe de 42.640, 58 euros.

b) Apoyo a la creación de empleo por un importe de 7.500 euros.

c) Subvención al coste de alquiler en el CEEI ARAGON por importe de 23.540,01

euros.

La empresa queda obligada a la creación y mantenimiento de 5 puestos de

trabajo directos y a que la actividad y la inversión objeto de la ayuda se

mantengan un mínimo de 5 años, así como al cumplimiento de la obligación de

las obligaciones tributarias y con la Seguridad Social

La inversión total justificada por la empresa al IAF fue de 340.496,14 euros,

recibiendo por ello la empresa la subvención de 42.640,58 euros, más la

diferencia hasta el total amparado en subvención por alquileres y creación de

puestos de trabajo, sumando un total de 73680,59 euros

En el Anexo 7 la Agencia Estatal de la administración Tributaria pone de

manifiesto las irregularidades detectadas en las facturas siguientes:

A).-FACTURA (nº F11) TECNICAS Y VENTAS S.L.- TECNOVENTAS- (folios 240 y

241 Anexo 3) Con fecha 29 de junio de junio de 2011 se emite la factura 1.02284

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

21

por tres carretillas elevadoras contra Z MOBILE por importe de 93.078,40 euros

(IVA incluido); Z MOBILE transfirió a TECNOVENTAS el 20 de julio de 2011 un

importe de 18.615, 68 euros y el 21 de septiembre de 2011 realizó otra

transferencia por importe de 74.462,72 euros (a pesar de que no se había

entregado la maquinaria); días más tarde el 26 de septiembre de 2011

TECNOVENTAS transfirió a Z MOBILE la suma de 74.462,72 euros, hecho

reconocido en el acto del juicio oral por Roberto M. V. derivado de la emisión

por TECNOVENTAS de la factura nº 468 en concepto de abono por acuerdo

comercial (El representante de esta entidad manifestó que el acusado se lo pidió

para poder cobrar una subvención)

Según el Legal Representante “TECNOVENTAS libró la factura Nº F61 por 74.

462, 72 euros cuando recibió el pedido realizado por Z MOBILE y supeditó la

entrega al pago del precio, hecho que nunca ocurrió”, ante lo cual el Sr Roberto

M. V. presentó denuncia ante la Tesorería General de la Seguridad Social,

Admón nº 3 (Anexo 18) ya que según sus palabras “Denuncio porque se quedó

con las maquinas en stock y no había manera de revenderlas, en plena crisis”

B).-Factura emitida por DISTRIBUCIÓN TÉCNICA DE MAQUINARIA SL., en

adelante DISTEMAC, regentada por D. José María O. A., la nº 11/51 de 29 de

junio de 2.011 por importe de 241.900 euros,(pag 238 del Anexo 3) Z MOBILE

abona a DISTEMAC 241.90 euros en diferentes pagos; al día siguiente de la

última transferencia, Z MOBILE interesa de DISTEMAC la resolución del

contrato y la devolución del dinero recibido, produciéndose una retroversión

del dinero al transferir DISTEMAC a Z MOBILE 204.900 euros el día 30 de

septiembre de 2011 en la cuenta corriente del Banco Sabadell.

De la declaración del Sr José María O. A. destaca que fue “proveedor de Z

MOBILE en equipamiento y maquinaria para taller; se le sirvieron uno o dos

elevadores y después se realizó una operación más grande que no se llegó a

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

22

servir en su totalidad; el importe de la factura lo cobró en tres plazos de 37.000

€, 70.000€ Y 134.700 €, inicialmente se cobró en su totalidad; al día siguiente

de finalizar el pago- 29 de septiembre de 2.011-, el acusado pidió la devolución

de lo recibido por cuestiones de liquidez; al pedir la devolución, estando el

material en Zaragoza todavía, se dejó de entregar siempre con el acuerdo de que

iba a seguir pidiendo y pagando al contado, como así se hizo en algunas facturas.

El reembolso fue por 204.200 euros; no se pagó en su totalidad por el importe

del IVA; según el acusado, aquello seguía vigente y más adelante se iba a

materializar; le pareció extraño, pero al no quedarse el pedido anulado,

accedieron; el acusado les demandó para que devolvieran el IVA y les

condenaron a entregar 20.000 euros según pactaron las partes en acto de

conciliación”

C).- En relación a la Sociedad SOLUCIONES CIM AVANZADAS S.L. la misma

emitió la factura nº 456 de 14 de enero de 2011 por importe de 37.547,60

euros, se aportó como justificante de gasto (según el Folio 191 del Anexo 3);

Este pago se retrocedió al día siguiente, 15 de enero de 2.011, ya que consta

como Soluciones CIM Avanzadas realiza una trasferencia a Z MOBILE por

importe de 17.458,50 y el día 17 de enero una segunda transferencia por

importe de 2631,40 euros, lo que suma 20089,50 euros según los justificantes

bancarios, y determina que la cantidad pagada por Z MOBILE fue de 17.457,70

€, no 37.547,60 € como reza en la factura nº 456

D).- En relación con la entidad CONAVINSA; (páginas 276 y 294 del Anexo 3),

La CORPORACION Z. MOBILE S L aporta factura (nº F8) de CONAVINSA de fecha

30 de junio de 2.011 por la construcción de una nave industrial en el Parque

Industrial de Motorland (Alcañiz) por un importe de 550.261,97 euros

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

23

El Representante Legal de CONAVINSA, D. José Luis C. A. declaró en el Juicio Oral

“que se confeccionó la factura 2011- 191 por un importe importante necesaria

para justificar la subvención; como los trabajos se iba a hacer, accedió a librar la

factura; Z MOBILE pagó unas cantidades pero cuando su sociedad entra en

preconcurso se retroceden los ingresos, en la parte de los trabajos que no se

podían realizar porque los proveedores les retiraron la confianza; emitieron

factura de retrocesión que se contabilizo; la cantidad efectivamente cobrada de Z

MOBILE fue 202. 272,09 euros, no 550.261,97 € según la factura nº 8.”

Por Resolución del Director General del Instituto Aragonés de Fomento de 13 de

marzo de 2014, se inicia el procedimiento de reintegro de subvenciones a la

Corporación Z Mobile en el expediente Exp. 10/01 y en esa resolución se indica

que por la AEAT se puso en conocimiento del IAF deficiencias en las facturas de

DISTEMAC, TECNICAS Y VENTAS SL Y SOLUCIONES CIM AVANZADAS, haciendo

constar en la diligencia la no deducibilidad de las facturas relativas a compra de

bienes para la realización de la inversión por parte del beneficiario “ya que no se

han entregado los bienes que amparaban las referidas facturas”

Escuchadas las alegaciones del interesado en el expediente, el acusado DAVID

M. F., por Resolución de 31 de julio de 2014 el Director Gerente del IAF acuerda

el reintegro del importe recibida por la Corporación Z MOBILE en el expediente

que nos ocupa por incumplimiento de los fines para los que fue concedida

2B: PRESTAMO PARTICIPATIVO DEL IAF DE 300.000 euros (Páginas 420 a

441 del Anexo 3).

Conforme a la doctrina expuesta en la STS 149/2915 DE 11 de marzo, Ponente

Candido Conde-Pumpido Turon “Una interpretación sistemática y finalista del

párrafo segundo del art 308 lleva a la conclusión de que la expresión subvención

se utiliza en sentido genérico, incluyendo subvenciones, en sentido estricto, y

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

24

también desgravaciones o ayudas. La lectura del párrafo cuarto del artículo

permite apreciar que se establecen determinadas exenciones de responsabilidad,

en relación con las subvenciones, desgravaciones y ayudas a las que se refieren los

párrafos primero y segundo de este artículo...", con lo cual si hablamos de un

préstamo participativo se colma el requisito de ayuda gratuita concedida por la

Administración a los particulares con el propósito de alcanzar un fin

determinado y cumplir determinados objetivos.

Con fecha 18 de mayo de 2011 se firma por el acusado con el Representante del

IAF la concesión por la entidad pública de un préstamo participativo por

importe de 300 000 euros, por plazo de diez años, destinada a la adquisición de

activos fijos en el negocio de construcción, producción, desarrollo, promoción y

distribución de vehículos a motor, movidos por cualquier tipo de energía.

A fecha 31 de marzo de 2013 la Corporación Z MOBILE tenía seis cuotas

impagadas, siendo la deuda total de 300 000 euros de principal, más 15.578,33

euros de intereses y costas se siguió procedimiento judicial de reclamación de

deudas PO 444/2015 del Juzgado de Primera Instancia nº 2 de Alcañiz por el

que se condena a la Corporación al pago de las cantidades debidas 8.300.000 €

de principal más intereses y costas) por sentencia 30/16, de 3 de marzo de

2.016; a tenor del Art 308.7 del Código Penal en la redacción dada por la LO

1/2019 la acción de cobro de la deuda no paraliza el procedimiento penal, salvo

que el juez excepcionalmente acuerde la suspensión, si apreciare que la

ejecución pudiese ocasionar daños irreparables o de muy difícil reparación,

cuestión que no se ha producido en la presente causa; con lo cual quedan

disipados los reparos puestos por la Defensa acerca de la posibilidad de incluir

este préstamo dentro del conjunto de las contribuciones públicas que son objeto

de reclamación en esta causa.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

25

2C: EXPEDIENTE 0107 DEL INSTITUTO DE Reestructuración de la Minería y

el Carbón y Desarrollo Alternativo de las Cuencas Mineras OA, en adelante

IRMC, Organismo autónomo adscrito a la Secretaría de estado de Energía, del

Ministerio de Transición Ecológica.

La convocatoria se realiza por la Orden ITC/1044/2007, de 12 de abril aprueba

las bases reguladoras para la concesión de ayudas dirigidas a proyectos

empresariales generadores d empleo, que promueven el desarrollo alternativo

en las zonas mineras, para el periodo 2007-2012.

Mediante Resolución del Instituto de 30 de enero de 2010 se concedió a Z

MOBILE una subvención a fondo perdido por importe de 108.763,54 euros con

el compromiso de realizar una inversión subvencionable de 1.329.423,65 euros

y crear 69 puestos de trabajo; las fechas inicialmente concedidas para la

finalización de la inversión y para la creación del empleo son del junio de 2013 y

el 3 de agosto de 2013 respectivamente.

En fecha 28 de junio de 2.013 la empresa solicitó una modificación de

condiciones para el aplazamiento del proyecto, así Z MOBILE solicitó la

concesión de la prórroga de un año, puesto que aunque se hubiese realizado casi

toda la inversión prevista, habían surgido demoras en el inicio de la

industrialización para la fabricación en cadena que comenzaría en julio de 2013.

Se fijó el 30 de junio de 2.014, para la finalización de la inversión, que debería

ser mantenida, como mínimo, hasta el 30 de junio de 2.019; y el 31 de agosto de

2014 para la creación de los puestos de trabajo comprometidos, que deberían

ser mantenidos, como mínimo, hasta el 31 de agosto de 2.017.

El 18 de diciembre de 2015 se dictó Resolución por parte de este Instituto por la

que se acordaba revocar la ayuda concedida por incumplimiento de los

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

26

objetivos y justificación inadecuada de la inversión realizada, y se ordenaba

realizar el reintegro de la cantidad recibida.

2D: Expediente ADIA nº 72 del Departamento de Industria, Comercio y

Turismo de la DGA en el marco del Régimen de Ayudas para el Desarrollo

Competitivo de la Actividad Industrial en Aragón -ADIA-, al amparo de la Orden

de 8 de octubre de 2010 del Consejero de Economía y Empleo del Gobierno de

Aragón.

En fecha 1 de octubre de 2012 se pagó una subvención a esa empresa por

221.038 euros sobre una inversión subvencionable de 1.239.784 euros

aprobada según la Orden de 16 de mayo de 2011 del Departamento de

Industria, Comercio y Turismo por el que se establece la subvención a favor de

la Corporación Industrial Z Mobile SLU, con la condición de que las ayudas a la

inversión deberán mantenerse cinco años, o tres años en el caso de las PYME,

una vez completadas en su totalidad.

Por Orden del Consejero de Industria e Innovación de 17 de marzo de 2014 se

acuerda el inicio del procedimiento de reintegro de la subvención concedía a la

empresa CORPORACION Z MOBILE, concluyendo el 3 de junio de 2014 con la

propuesta de reintegro de la subvención concedida, por incumplimiento de los

objetivos para los que fue concedida.

Entre las facturas que se aportan como justificación de gasto en este expediente

figuran:

A).- CONAVINSA, (pag 511 del Anexo 6, (nº F8) de 30 de junio de 2011 por

importe de 550.261,97 euros

B).-MINSA-REDIMA, (Pag 541 del Anexo 6), nº 73de fecha 29 de junio de 2011

por importe de 110.947,14 euros

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

27

C).-CONSULTORA DE SOCIEDADES Y PATRIMONIOS S.L., (pag 654 del Anexo 6),

nº F10 por importe de 125.000 euros por diseño de proyecto de un vehículo

industrial

D).-TECNOVENTAs, (pag 462 del Anexo 6) factura (nº F11) de 29 de junio de

2.011 por importe de 93.078,40 euros

E).-).-UNIVERSIDAD DE ZARAGOZA (OTRI) (págs. 616 a 653 del Anexo 6.3) Z

Mobile firmó con la UNIZAR el 5 de enero de 2011 un contrato de investigación

y desarrollo para diseño y desarrollo de prototipo de automóvil eléctrico, para

ello el acusado firmó un total de 12 facturas por importe total de 265.500 euros;

en fecha 28 de marzo de 2012 se firmó entre las partes un acuerdo

transaccional para la resolución del convenio firmado y sin embargo las cinco

facturas pendientes de pago en la fecha de este nuevo acuerdo, por importe de

110.625 euros, se presentan como justificante de gasto en el expediente que nos

ocupa, (pag 616 del Anexo 6.3).

2E: EXPEDIENTE DE SUBVENCION nº 132 DEL MINISTERIO DE INDUSTRIA

(Secretaría General de Industria) por la que se convocan ayudas para

actuaciones de reindustrialización en las provincias de Soria, Teruel y Jaén en el

año 2010, en el que se le concedió un préstamo a Z MOBILIE por importe de

565.227,000 euros

Por Resolución de 2 de junio de 2010, dictada al amparo de la Orden

ITC/3098/2006, de 2 de octubre de 2006, por la que se establecen las bases

reguladoras de la concesión de ayuda para actuaciones de reindustrialización

durante el periodo 2007-2013 (BOE de 10-10-2006) y en la Resolución de 22 de

octubre de 2009, de la Secretaría General de Industria, por la que se efectúa la

convocatoria de dichas ayudas en las provincias de Soria, Teruel y Jaén en el año

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

28

2010 (BOE de 27-10-2009), CORPORACION INDUSTRIAL Z-MOBILE fue

beneficiaria de un préstamo reembolsable sin interés, por importe de 565.

227,00 euros correspondientes a un presupuesto financiable de 1.130.455 €

para inversiones en compra de terrenos, construcción de edificaciones y compra

de equipos productivos, con fecha de finalización el 30 de junio de 2.011 y con el

compromiso de crear 29 puestos de trabajo. En el supuesto analizado, al igual

que en el siguiente, la ayuda concedida a Z MOBILE, se incluye dentro del

Programa de Ayudas para Actuaciones de Reindustrialización que es un

programa de ayudas regional que busca un desarrollo sostenible del territorio a

través de la regeneración y/o creación de tejido industrial y actúa

prioritariamente en aquellas zonas desfavorecidas, fomentando la inversión

tanto en infraestructuras industriales como en iniciativas empresariales de

carácter productivo

Por Resolución de 21 de agosto de 2015 de la Secretaría General de Industria y

de la Pequeña y Mediana Empresa se inicia el procedimiento de reintegro por

incumplimiento total de los objetivos para los que se concedió la ayuda

(Artículo 37.1.b de la Ley 38/2003)

En este expediente se aportaron las facturas de CONAVINSA, TECNOVENTAS,

DISTEMAQ, SOLUCIONES CIM AVANZADAS S.L. Y MINSA/REDIMA Aragón.

Esta última es la Nº 13 expedida por el difunto José Antonio M. C. por importe de

110,947,14 euros con fecha 28 de junio de 2.011; Del importe abonado por Z-

MOBILE a Minsa/REDIMA S L, esta empresa realiza una retrocesión de

90.976,65 euros según transferencia de 16 de septiembre de 2.011 en la cuenta

ABANCA.

2F: Expediente REI 253

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

29

Por Resolución de 2 de junio de 2011, dictada al amparo de la Orden

ITC73098/2006, por la que se establecen las bases reguladoras de la concesión

de ayuda para actuaciones de reindustrialización durante el periodo 2007-2013

(BOE de 10-10-2006) y en la Resolución de 22 de octubre de 2009, de la

Secretaría General de Industria, por la que se efectúa la convocatoria de dichas

ayudas en las provincias de Soria, Teruel y Jaén en el año 2010 (BOE de 27-10-

2009), CORPORACION INDUSTRIAL Z-MOBILE fue beneficiaria de un préstamo

reembolsable sin interés, por importe de 500.000,00 euros sobre una inversión

subvencionable de 1.451. 520 € para realizar la actuación de Instalación de

edificio dedicado a la investigación y desarrollo de vehículo eléctricos en

Technopark-Motorland, en concreto para inversiones en compra de terrenos,

construcción de edificaciones, compra de equipos productivos y actuaciones de

ingeniería relacionadas con el proyecto, las cuales tenían como fecha de

finalización el 30 de junio de 2012 y con el compromiso de crear 13 puestos de

trabajo.

En el Informe Técnico Definitivo de 24 de junio de 2.015, firmado por D. Manuel

P. M. se concluye en lo referente a las inversiones que sólo se ha justificado la

inversión del 0,09 % (1255,35 €) por lo que en fecha 15 de septiembre de 2015

por la Secretaría General de industria y de la Pequeña y Mediana Empresa se dio

el trámite de audiencia al interesado en el expediente de reintegro de la

subvención concedida, por incumplimiento de los fines para los que fue

concedida.

CORPORACION INDUSTRIAL Z-MOBILE presentó como justificante de pago las

siguientes facturas:

A).- CONSTRUCCIONES Y REFORMAS ZARAGOZA S.L., empresa contratada para

la terminación de la nave industrial de Teconopark tras la declaración en

concurso de CONAVINSA : Su Representante Legal es D Jesús Ramón L. S. quien

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

30

declaró que: “el acusado le debe 94.255,68 euros; hizo una nave para ZMOBILE

en Alcañiz por la que extendió tres facturas de 30.000€ , 284.255 € y 253.700€

euros; tres facturas de las que le pagan 15.000e y 15000 € más cheque por 190

000 y pagare por 94.255,68 euros que resultó impagado”.

De la labor de investigación contenida en el Informe 54.768/2015 del Grupo de

Blanqueo de Capitales. BRPJ-UDYCO ZGZ se deduce que de los 567.955 euros

que se pretenden justificar a través de las facturas, por parte de Corporación Z-

MOBILE solo se ha llegado a pagar la suma de 220.000 euros

B).- MINSA- REDIMA Factura nº nº 85 de 14 de septiembre de 2.011 por

importe de 19,970,49 y factura nº nº 86 de 22 de mayo de 2012 por importe de

110.947,14 euros

C).- TECNOVENTAS, factura Nº F61 de 22 de mayo de 2.012 por importe de 74

462,72 euros

D).-CONSULTORA DE SOCIEDADES Y PATRIMONIOS S L, factura nº 9 de 1 de

mayo de 2012 por importe de 283.200 euros

TERCERO.- Por parte de las Administraciones concedentes así como por la

AEAT y por la Seguridad Social se realizaron diferentes actividades de

comprobación con el fin de verificar el estado de la actividad subvencionada, y

el resultado de la misma es el siguiente:

3A)- En el seno del Expediente 10/01del IAF del Departamento de Industria

del Gobierno de Aragón, mediante visita de inspección a las instalaciones de la

empresa en Alcañiz realizada en fecha 30 de octubre de 2.013-folios 670 y 783-

785- se comprobó la falta de actividad productiva por parte de la empresa y

existencia muy probable por debajo de un 25% tan solo de los equipos

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

31

subvencionados La visita de inspección fue realizada por Daniel U. S. y Roberto

A. M. , ratificándose en su contenido en el acto del Juicio Oral.

Según la visita de inspección de fecha 12 de noviembre de 2103 realizada en la

sede de la empresa en Alcañiz, Technopark, por parte de los Técnicos de

Servivio de Apoyo a la Pequeña y Mediana Empresa, D. Roberto A. M. , Técnico

de la Unidad de Promoción y Financiación del IAF y D. Daniel U. S., perteneciente

a TECNOPARK Alcañiz, quienes se ratificaron en sus conclusiones en el acto del

Juicio Oral, examinadas las inversiones objeto de inversión se comprueba que

existen diferentes elementos que no se encontraban en las instalaciones de la

empresa y que eran:

1.- Del proveedor TECONOVENTAS según factura A (nº F11) de 29 de junio de

2.011 faltaba una carretilla STILL RX.6050; retráctil STILL FMX Transpaleta

Eléctrica EXV-16.

2.- Del proveedor DISTEMAC REDYMAR según la factura 11/51 de 29 de

septiembre de 2.011 faltaba un comprobador de amortiguadores, equipo de

diagnossi de motor; bastidor portacoches (4 unidades) y un SECADOR

EDELWEIS EDE2.

3.- Del proveedor MINSA REDIMA ARAGON faltaba una plegadora hidráulica

ERMAKSAN CNC HAP 1235; una cizalla mecánica ERMAKSAN GMR 1403; Torno

Paralelo PINACHO S90 / 225*1150; Fresadora de Torreta LAGUN FTV-2.

La suma de los importes de los equipos no localizados es superior al 50% de la

inversión subvencionable, y si se realiza la revisión de las decenas de pequeños

conceptos incluidos en las facturas es muy probable que sume el 75%.

De ahí las dos conclusiones del informe:

1.- Que en estos momentos no existe actividad productiva en la empresa

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

32

2.- Que los equipos subvencionados no se encuentran en su totalidad en las

instalaciones de la empresa-

3B).- En el Expediente de Subvención nº 132 del Ministerio de Industria por

el que se concedía un préstamo de 565.227,00 €, según el Informe Técnico

Definitivo de Actuaciones de Reindustrialización se destaca que en la visita de

comprobación de inversiones realizada por TRAGSATEC S.A. con fecha 11 de

mayo de 2.015, se comprobó que los activos financiados que forman parte de

este proyecto no están en funcionamiento y que parte de ellos no se encuentran

en las instalaciones de la empresa, sino que se encuentran en las instalaciones

del proveedor: por lo tanto se considera que dichas inversiones no están

operativas ; además el resto de inversiones que si están operativas, no están en

funcionamiento, ya que se observa que no hay ningún tipo de actividad en la

nave; también se hace constar en el mismo que el Informe Económico Definitivo

de fecha 6 de junio de 2.015 recoge un cumplimiento del 0% del compromiso de

creación de empleo

D. Manuel P. M., Técnico de la empresa TRAGSATEC S.A. que realizó la visita de

inspección de 11 de mayo de 2.015, ratificó en el acto del juicio Oral las

conclusiones del acta y manifestó que: “la empresa no estaba en funcionamiento

ni se cumple el compromiso de empleabilidad, tampoco coinciden las facturas con

lo visto ya que había equipos instalados que no estaban en funcionamiento y otros

estaban en el almacén del proveedor; en esa visita estuvo presente el acusado y no

había ningún empleado”

Fruto de lo anterior se elevó el INFORME TÉCNICO DEFINITIVO DE

ACTUACIONES DE REINDUSTRIALIZACIÓN al que se ha aludido, en el que se

indica que el cumplimiento de la inversión y del empleo es 0,00, por lo que

acuerda la devolución del préstamo de 556.227,00 € por incumplimiento de los

objetivos.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

33

3C).- Por la Dirección General de Industria del Gobierno de Aragón , en el

seno del Expdte ADIA 72 (pags 163 a 172 del Anexo 6), con fecha 21 de

noviembre de 2.013 y con motivo de una inspección realizada por técnicos del

servicio de apoyo a la Mediana Empresa en las instalaciones de la

CORPORACION Z MOBILE S.L. en el Parque Motorland de Alcañiz (Teruel), se

emite Acta de Verificación en la que se recoge que existen diversas inversiones

que habiendo sido objeto de subvención y correspondiéndose con las facturas

detectadas por la inspección de Hacienda, no se encuentran en las instalaciones

de la empresa.

En fecha 14 de marzo de 2014 se emitió informe por Dirección General de

industria y de la Pequeña y Mediana Empresa pone de manifiesto diversas

irregularidades detectadas en la visita de inspección y concluye que si bien se

han realizado diversas inversiones que podrían superar el 10 %, no se ha

ejecutado plenamente el proyecto para el cual se solicitó la ayuda, que se

concretaba en la investigación y desarrollo de un vehículo eléctrico.

3D).- En la ratificación en juicio de la Diligencia de Colaboración de la

dependencia Regional de Inspección de la AEAT por D Raúl B. P., Jefe de Equipo

de Inspección Y D. José Javier A. U., Técnico de Hacienda, se destaca que

“iniciaron las actuaciones en octubre de 12 y se presentaron en la nave de Alcañiz

en diciembre de ese año; había un chasis de coche y después requirieron

información de proveedores y cuentas bancarias; la impresión es que aquello era

muy artesanal y allí no se fabricaba nada; se trataba de comprobar que la

compras de bienes y servicios eran reales y el IVA soportado corresponde a una

operación ; La sospecha es que no habían iniciado actividad de venta solo eran

compras de bienes”

3E).- -En el informe sobre la situación patrimonial de la sociedad

CORPORACION INDUSTRIAL Z MOBILE SL e insolvencia sobrevenida extendido

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

34

por la Tesorería General de la Seguridad Social, Unidad de Recaudación

Ejecutiva 50/03 de fecha 7 de julio de 2015, firmado por Dña Carmene R. C. ,

ratificado en el acto del Juicio Oral, se indica que la mercantil citada inició su

actividad laboral el 8 de octubre de 2.010 con la contratación de dos

trabajadores con el objeto de investigar el diseño y fabricación de un coche

eléctrico, en una nave alquilada al Centro Europeo de Empresas e Innovaciones

de Aragón SA (CEEI ARAGON)

Para la investigación del coche eléctrico durante el año 2011 la empresa

contrata trabajadores cuyo número nunca fue superior a 12; en ese documento

la informante concluye que el 13 de febrero de 2013 cesan las relaciones

laborales

CUARTO.- Con el fin de encuadrar la figura del fraude de subvenciones

analizada se ha de aludir a la SAP SEVILLA 303/2007, DE 27 de junio que señala

que “el tipo penal no sanciona como delito cualquier alteración o incumplimiento

de las condiciones, sino que este incumplimiento, que supone el primer requisito

objetivo del tipo, ha de ir acompañado de una alteración de los fines mismos de la

subvención, alteración que, además, el legislador exige que sea "sustancial".

Esta alteración sustancial de los fines mismos de la subvención constituye la

nota que diferencia la conducta tipificada como delito, que el legislador ha

definido siguiendo los principios generales de proporcionalidad e intervención

mínima, propios del derecho penal, de las causas de reintegro contempladas en

el art. 37 de la misma Ley General de Subvenciones, entre las que también se

contempla el incumplimiento total o parcial del objetivo de la actividad o la no

adopción del comportamiento que fundamenta la concesión de la subvención

(art. 37.1.b), e incluso de las infracciones administrativas que se tipifican en los

arts. 56, 57 y 58 de la misma Ley, entre las que también se contempla el

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

35

incumplimiento de las condiciones establecidas en el otorgamiento de la

subvención.

En definitiva, tanto de la redacción del tipo penal, como de su comparación con

las citadas causas de reintegro y de los ilícitos administrativos, puede deducirse

que el bien jurídico que se está protegiendo es por un lado la correcta utilización

de los fondos públicos (de ahí la referencia a una cuantía; en este sentido STS

523/2006, de 19 de mayo), y por otro la finalidad de la subvención, como

corresponde a su misma naturaleza de asignación de fondos públicos para

cubrir una finalidad específica, de modo que lo que se sanciona es no es el

incumplimiento en mayor o menor medida de los requisitos establecidos, sino la

frustración de esta finalidad de la subvención.”

En el caso de autos los objetivos perseguidos se centraban en el proyecto

para el diseño, desarrollo y comercialización de un vehículo accionado

íntegramente con energía eléctrica, dentro del segmento de los mini-volumen de

cinco puertas. Se dividía en dos fases: la primera de desarrollo y puesta a punto

del prototipo, y la segunda, de instalación de cadena de montaje y producción

estable en las instalaciones de Ciudad del Motor de Alcañiz, para lo que la

mercantil compró a “Parque Tecnológico del Motor de Aragón S.A.” la parcela

(nº4.3).

Las cantidades recibidas superan en conjunto y en cada una de las tres

anualidades estudiadas la suma de 120.000 euros, así en el año 2010 se reciben

565.227 € de la Dirección General de Industria y de la Pequeña y Mediana

Empresa; en el año 2011 se reciben 300.00 € procedentes del IAF, 500. 0000 €

de la Dirección General de Industria y de la Pequeña y Mediana Empresa y

221.038€ procedentes del Departamento de industria, Comercio y Turismo de

la DGA; en el año 2012 recibió 70.667,16 € del IAF y 108.763,54 € del IRMC,

sumando un total de 1.765.695,70 €.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

36

Como tercera premisa, atendiendo a la doctrina contenida en la STS 21 junio

2017 conforme a la cual “la carga de la prueba de la acusación consiste por lo

tanto no en acreditar los fines distintos de los subvencionados en los que se ha

empleado el dinero recibido, sino que basta justificar su no aplicación a los

comprendidos en la subvención o ayuda concedida en la cuantía establecida en el

tipo”, las actividades de comprobación expuestas llevadas a cabo por la

Diputación General de Aragón; el Ministerio de Industria, Comercio y Turismo;

la Agencia estatal de la Administración Tributaria y la Seguridad Social

concluyen, en el mejor de los casos y de una forma objetiva, imparcial y técnica ,

que se ha alcanzado un objetivo del 10 % en el desarrollo de las inversiones

previstas, no alcanzando en ninguno de los casos analizados el compromiso de

empleabilidad proyectado.

Partiendo de lo anterior, la conclusión no es otra que la condena del acusado

por al art 308, párrafo segundo ya que por el acusado se ha provocado

consciente y voluntariamente una alteración sustancial de los fines de las

subvenciones concedidas y se ha probado un desvío de cantidades

entregadas en monto superior a 120.000 euros en cada una de las tres

anualidades estudiadas. STS 3-5-2017.

Por la Defensa se dice que a día de hoy el vehículo se encuentra concluido, a

falta de su homologación pero prácticamente listo para la venta, sin

embargo se trata de meras alegaciones defensivas que han quedado

huérfanas de prueba; en el mismo sentido añade que no se puede obviar la

parte de culpa de la Administración que de forma ligera entrega dinero

público y que los problemas de su patrocinado se deben a una mala gestión que

se ha de ventilar en la vía civil, argumentos que no empañan la fuerza

probatoria de los elementos de prueba vertidos en la presente causa en contra

de la presunción de inocencia del acusado.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

37

QUINTO - Entrando en la falsedad documental cabe fraude de subvenciones sin

necesidad de falsificar documentos, por lo que, de producirse además esta

conducta, surge un concurso real. El art 3028 habla de falseamiento de las

condiciones, pero eso no significa que pertenezca a la esencia del fraude de

subvenciones la realización de falsedades documentales., por ello se han de

analizar las diferentes facturas que no corresponden a una entrega de bienes o

prestación de servicios, estas son:

1.-CONSTRUCCIONES Y REFORMAS ZARAGOZA S.L. de los 567.955 euros que se

pretenden justificar a través de las facturas, por parte de Corporación Z-MOBILE

solo se ha llegado a pagar la suma de 220.000 euros

2.- CONAVINSA La cantidad efectivamente cobrada de Z MOBILE fue 202 272,09

euros, no 550.261,97 € según la factura nº 8.

3.- TECONOVENTAS De la factura 1.02284 contra Z MOBILE por importe de

93.078,40 euros (IVA incluido) se realiza una retrocesión por TECNOVENTAS a

Z MOBILE de 74,462,72 euros.

4.-DISTEMAC De la factura nº 11/51 por importe de 241.900 euros, se produce

una retroversión del dinero al transferir DISTEMAC a Z MOBILE 204.900 euros.

5.- SOLUCIONES CIM AVANZADAS L a cantidad pagada por Z MOBILE fue de

17.457,70 €, no 37.547,60 € como reza en la factura nº 456

6.- MINSA/REDIMA S.L. De la factura Nº 13 por importe de 110,947,14 euros

con fecha 28 de junio de 2.011; Del importe abonado por Z-MOBILE a

MINSA/REDIMA S L, esta empresa realiza una retrocesión de 90.976,65 euros.

Las tres primeras facturas emitidas por DISTEMAQ, TECNOVENTAS y REDIMA,

a petición de DAVID M. F., son de la misma fecha, 29-06-2011, unos días después

de la concesión de la subvención para el desarrollo competitivo de la Actividad

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

38

Industrial de Aragón (ADIA) en fecha 20-05-2011 (Dpto de Industria, Comercio

y Turismo del Gobierno de Aragón).

Según la Inspección de la Agencia Tributaria (Diligencia de colaboración de la

dependencia regional de Inspección de la AEAT), las cuotas soportadas por estas

facturas no son deducibles, ya que no se han entregado los bienes que amparan

las referidas facturas, sino que lo que se ha pretendido con dichas facturas o la

justificación documental de las mismas ha sido la obtención improcedente de

subvenciones y también la obtención indebida de devoluciones en el Impuesto

sobre el Valor Añadido ( en el caso de los proveedores); en todos los casos se ha

analizado la virtualidad del material probatorio que fundamenta la anterior

afirmación al hilo del desglose de los diferentes expedientes de subvención

concedidos al acusado.

Como ya se ha indicado en los hechos declarados probados, estas facturas se

han aportado a varios expedientes de concesión de ayudas con el fin de

justificar gastos ante los organismos concedentes y di chas facturas no

responden a gastos efectivamente realizados. Con finalidad fraudulenta la

operativa que venía siguiendo DAVID M. F. era solicitar una factura con un

pedido voluminoso con el fin de mostrar expectativas de negocio, y

realizar un abono que se retrocedía por otra vía con diferentes excusas,

realizando unos primeros pagos al servirse una parte de material lo que

daba una falsa sensación de solvencia. Se abonaba una parte en concepto

de anticipo o abono del IVA para después dejar impagado el resto.

De este modo DAVID M. F. obtenía tanto las facturas como los justificantes

bancarios de pago, que presentaba como justificación de gasto a las

diferentes administraciones de las que percibía las ayudas públicas, a las

que ocultaba los movimientos bancarios de retrocesión de los pagos

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

39

realizados, que se hacían a través de las cuentas que tenía la sociedad en

otras entidades bancarias.

Algunos proveedores advirtiendo estas maniobras presentaron escritos

de advertencia a la administración alertando de este fraude, así es de ver el

escrito presentado en nombre de Teconoventas ante la Seguridad Social

(Anexo18). En todos los casos los proveedores emitieron facturas rectificativas

por los importes no abonados realmente.

Reiterando lo expuesto, no se pueden obviar la gráfica y descriptiva explicación

dadas en juicio por los peritos pertenecientes a la AEAT, D. Raúl B. P. y D José

Javier A. U., a partir de la cual se puede corroborar, según sus palabras, que “se

aportan las facturas de abono por el acusado y les dice que los servicios no se

habían prestado; hay una compra de bienes y acto seguido hay un abono; el

proveedor se queda una diferencia que coincide con el IVA ; como inspectores ven

que no procede compensación del IVA soportado y además informan a la

administración que subvenciona de que se han emitido facturas posteriores de

anulación, no hay facturas de abono porque el proveedor había anulado las

facturas y además no hay nada de fondo porque los servicios no se prestaron y las

compras no se realizaron ; a la administración que subvenciona solo se

presentaba la primera; el movimiento de dinero se ve en las cuentas y con estas

facturas se estaba acreditando la realidad de una subvención”

En definitiva, concluyen los peritos:” Los abonos se ocultaban, se había pagado

una cantidad coincidente con el IVA, la transacción no existía.... por eso se puso

sobreaviso a la DGA”

El análisis de las dos facturas presentadas por CONSULTORA DE SOCIEDADES Y

PATRIMONIOS S L, una de ellas la nº 10, de fecha 29 de diciembre de 2011 por

un importe de 125.000 euros en concepto de dirección de proyecto de vehículo

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

40

industrial aportada al Expediente 72/ADIA 2011 del Dpto de Industria del

Gobierno de Aragón; la segunda la número nº 9, de fecha 1 de mayo 2012 por un

importe de 283,200 euros en concepto de control técnico y asesoramiento para

la compra de máquinas y su instalación así como adecuación e industrialización

de la planta de Alcañiz aportada al Expediente REI 353 del Ministerio de

Industria.

La sociedad que emite estas facturas CONSULTORIA DE SOCIEDADES Y

PATRIMONIOS S.L se denominaba originariamente CORPORACION KULMIS

BEACH S.LU, que se constituyó el 25 de mayo de 2011, siendo sus socios

fundadores DREAM GASTE S.L y STARNOTW SL, y siendo su administradora

única MARIA TERESA ALVARELLOS BERMEJO, no constando ni movimientos ni

trabajadores en dichas mercantiles. Su objeto social era la actividad negocio y

promoción inmobiliaria.

Según la documentación remitida por la AEAT, las mercantiles DREAM TASTE y

STARNOTW S.L., se dieron de baja como socias, pasando a ostentar el 100% de

las participaciones sociales el acusado DAVID M. F., siendo además

administrador único de la sociedad. Por escritura de fecha 9 de enero de 2012 la

sociedad KULMIS BEACH S.L cambió su denominación a CONSULTORIA DE

SOCIEDADES Y PATRIMONIOS S.L. Según la base de datos de la Agencia

Tributaria, entre los años 2004-2012 a CONSULTORIA DE SOCIEDADES Y

PATRIMONIOS S.L no le constaban trabajadores, ni presentó declaración alguna

(ni por Impuesto de Sociedades, ni IVA, Retenciones, Pagos a cuenta, ni

declaración de Ingresos y Gastos superiores a 3.005, 06 euros). Su

administrador único no es otro que DAVID M. F., e incluso hasta la dirección que

figura de la empresa en las facturas que emite es la dirección particular del

propio David MONFORTE. En las cuentas de Z MOBILE no se ha encontrado

rastro alguno de pagos a esta sociedad ni a KULMIS BEACH.

19_07_12 ST PENAL TRL (123-19) MOTORLAND.DOC

41

Cobran gran relevancia las conclusiones reflejadas en la Diligencia de

Colaboración de la Dependencia Regional de Inspección de la AEAT, firmada por

D Raúl B. P., Jefe de Equipo de Inspección Y D. José Javier A. U., Técnico de

Hacienda, sobre el obligado tributario CORPORÁCION INDUSTRIAL Z MOBILE,

en las que se lee que no se había justificado por la citada entidad la prestación

de servicios detallados en las dos facturas emitidas por CONSULTORIA DE

SOCIEDADES Y PATRIMONIOS S.L., ni se aportó justificación de pago de dichas

facturas.

Esta Diligencia (obrante al folio 811) fue ratificada en el acto del Juicio Oral por

los dos peritos informantes y sus respuestas, en lo que aquí interesa, fueron que

Consultoría de Sociedades y Patrimonio SL, en los periodos de 2004 a 2012, no

presentó modelo de ingresos y pagos, no había declarado la operación, como así

indica el documento de constante referencia en el que se detalla que por los

periodos 2004 a 2012 no consta que tenga trabajadores; no presenta

declaración alguna; ni por el impuesto sobre Sociedades, ni por impuesto sobre

el IVA, ni Retenciones, ni Pagos a Cuenta, ni Declaraciones de Ingresos y Pagos

superiores a 3.005,06 €, estando detrás el acusado como administrador y con

ello se levanta el velo de la persona jurídica y queda claro que se trata de una

sociedad instrumental creada por el acusado con el fin de imputarle de

forma ficticia gastos de Z MOBILE y dar cobertura y apariencia de realidad

a este entramado falsario mediante la presentación de los documentos

mendaces ante los organismos oficiales concedentes de las diferentes

subvenciones.

Una vez completado el estudio fáctico de la cuestión que nos ocupa, se ha de

hacer referencia a la doctrina jurisprudencial conforme a la cual debe

considerarse delictiva la confección de un documento que recoja un acto