Series de tiempo integradas

35

An´ alisis de Series de Tiempo Univariadas y Metodolog´ ıa Box - Jenkins para predicci´ on Series de Tiempo No Estacionarias Juan Carlos Campuzano S. Escuela Superior Polit´ ecnica del Litoral Semestre I 2013 J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 1 / 35

-

Upload

juan-carlos-campuzano -

Category

Education

-

view

1.746 -

download

3

Transcript of Series de tiempo integradas

Analisis de Series de Tiempo Univariadas y MetodologıaBox - Jenkins para prediccion

Series de Tiempo No Estacionarias

Juan Carlos Campuzano S.

Escuela Superior Politecnica del Litoral

Semestre I 2013

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 1 / 35

Contenido

Series de Tiempo NO Estacionarias

Procesos integrados ARIMA (p, d, q)

Test de Raıces Unitarias

Dickey - Fuller (DF)Dickey - Fuller Aumentado (ADF)Phillip - Perron (PP)Zivot - Andrews (ZA)Kwiatkowski - Phillips - Schmidt - Shin (KPSS)

Ejemplos

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 2 / 35

Series de Tiempo no Estacionarias

1 La mayorıa de los procesos encontrados en economıa son noestacionarios

2 por ejemplo:

xt = xt−1 + εt no es estacionariozt = xt − xt−1 = 4xt es estacionario porque?

3 La serie anterior se dice que es integrada de orden 1 o I(1). Esto es,necesita ser diferenciada una vez para ser estacionaria.

4 En ocasiones una serie debe ser diferenciada d veces antes de quepueda ser estacionaria. Dicha serie se dice que es integrada de ordend, denotada I(d).

5 Si diferenciando una serie d veces, esta se vuelve un procesoARMA(p, q) estacionario se dice que la serie es un procesoautoregresivo integrado con media movil, denotado ARIMA(p, d, q).

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 3 / 35

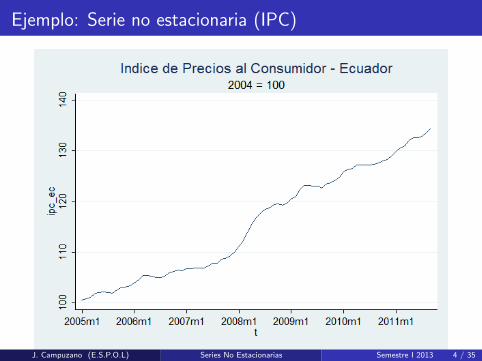

Ejemplo: Serie no estacionaria (IPC)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 4 / 35

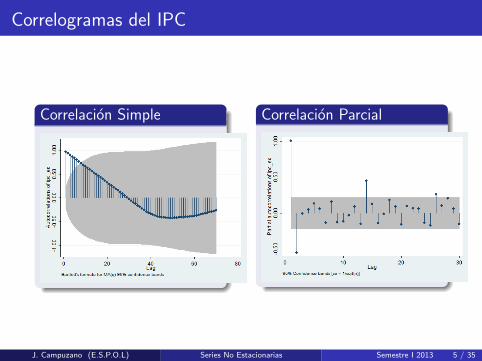

Correlogramas del IPC

Correlacion Simple Correlacion Parcial

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 5 / 35

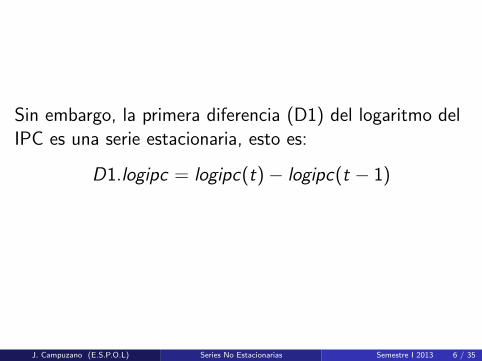

Sin embargo, la primera diferencia (D1) del logaritmo delIPC es una serie estacionaria, esto es:

D1.logipc = logipc(t)− logipc(t − 1)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 6 / 35

Ejemplo: Serie estacionaria (D.logIPC = inflacion)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 7 / 35

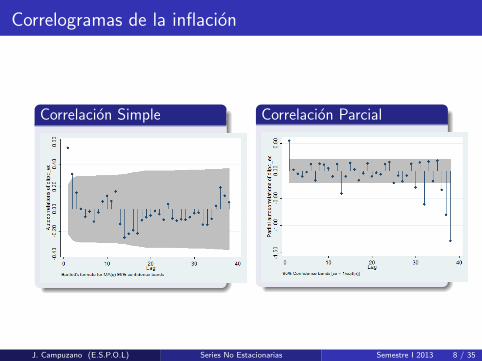

Correlogramas de la inflacion

Correlacion Simple Correlacion Parcial

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 8 / 35

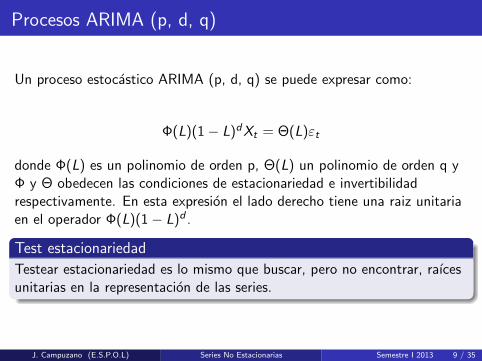

Procesos ARIMA (p, d, q)

Un proceso estocastico ARIMA (p, d, q) se puede expresar como:

Φ(L)(1− L)dXt = Θ(L)εt

donde Φ(L) es un polinomio de orden p, Θ(L) un polinomio de orden q yΦ y Θ obedecen las condiciones de estacionariedad e invertibilidadrespectivamente. En esta expresion el lado derecho tiene una raiz unitariaen el operador Φ(L)(1− L)d .

Test estacionariedad

Testear estacionariedad es lo mismo que buscar, pero no encontrar, raıcesunitarias en la representacion de las series.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 9 / 35

Tests de raices unitarias

Existen varios tests para probar si un proceso tiene raices unitarias, entrelos principales se tienen:

1 Dickey - Fuller (DF)

2 Dickey - Fuller Aumentado (ADF)

3 Phillip - Perron (PP)

4 Zivot - Andrews (ZA)

5 Kwiatkowski - Phillips - Schmidt - Shin (KPSS)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 10 / 35

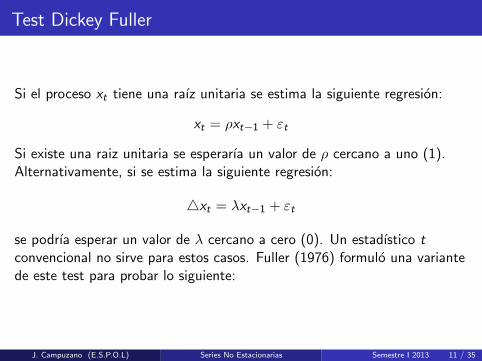

Test Dickey Fuller

Si el proceso xt tiene una raız unitaria se estima la siguiente regresion:

xt = ρxt−1 + εt

Si existe una raiz unitaria se esperarıa un valor de ρ cercano a uno (1).Alternativamente, si se estima la siguiente regresion:

4xt = λxt−1 + εt

se podrıa esperar un valor de λ cercano a cero (0). Un estadıstico tconvencional no sirve para estos casos. Fuller (1976) formulo una variantede este test para probar lo siguiente:

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 11 / 35

se prueba H0 : λ = 0 (raız unitaria)contra H1 : λ < 0 (estacionariedad)

y se rechaza hipotesis de raiz unitaria para valores suficientementepequenos del estadıstico t.

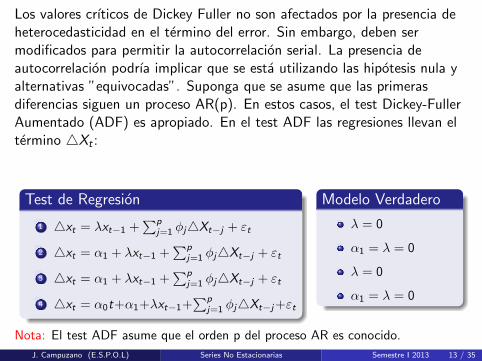

Test de Regresion

1 4xt = λxt−1 + εt2 4xt = α1 + λxt−1 + εt3 4xt = α1 + λxt−1 + εt4 4xt = α0t + α1 + λxt−1 + εt

Modelo Verdadero

4xt = εt

4xt = εt

4xt = α1 + εt

4xt = α1 + εt

El estadıstico para λ = 0 en 1, 2 y 4 lleva al test estadıstico que Fullerdenomina τ , τµ y ττ respectivamente. Estos se refieren como sinconstante, sin tendencia y con tendencia estadıstica.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 12 / 35

Los valores crıticos de Dickey Fuller no son afectados por la presencia deheterocedasticidad en el termino del error. Sin embargo, deben sermodificados para permitir la autocorrelacion serial. La presencia deautocorrelacion podrıa implicar que se esta utilizando las hipotesis nula yalternativas ”equivocadas”. Suponga que se asume que las primerasdiferencias siguen un proceso AR(p). En estos casos, el test Dickey-FullerAumentado (ADF) es apropiado. En el test ADF las regresiones llevan eltermino 4Xt :

Test de Regresion

1 4xt = λxt−1 +∑p

j=1 φj4Xt−j + εt

2 4xt = α1 + λxt−1 +∑p

j=1 φj4Xt−j + εt

3 4xt = α1 + λxt−1 +∑p

j=1 φj4Xt−j + εt

4 4xt = α0t+α1+λxt−1+∑p

j=1 φj4Xt−j+εt

Modelo Verdadero

λ = 0

α1 = λ = 0

λ = 0

α1 = λ = 0

Nota: El test ADF asume que el orden p del proceso AR es conocido.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 13 / 35

Test Philips - Perron

Philips (1987) y Philips y Perron (1988) propusieron un metodoalternativo para tratar con variables autocorrelacionadas. Su metodo esalgo mas general. Calcularon las mismas regresiones como en el caso deDickey Fuller pero ajustaron es test estadıstico utilizando metodos noparametricos para tomar en consideracion procesos con autocorrelacion yheterocedasticidad general.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 14 / 35

La regresion para el test PP es:

4yt = β′Dt + πyt−1 + ut

donde ut es I(0) y puede ser heterocedastico. Los test estadısticosmodificados, denotados como Zt y Zπ estan dados por:

Zt =

(σ2

λ2

)1/2

· tπ=0 −1

2

(λ2 − σ2

λ2

)(T · SE (π)

σ2

)Zπ = T π − 1

2

T 2 · SE (π)

σ2

(λ2 − σ2

)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 15 / 35

Los terminos σ2 y λ2 son estimadores consistentes de los parametros devarianza

σ2 = limT→∞

T−1T∑t=1

E[u2t

]λ2 = lim

T→∞

T∑t=1

E[T−1S2

T

]donde ST =

∑Tt=1 ut . La varianza muestral de los residuales OLS de ut es

un estimador consistente de σ2, y la varianza Newey - West estimada deut usando ut es un estimador consistente de λ2.Bajo la hipotesis nula de que π = 0, los estadısticos Zt y Zπ de PP tienenla misma distribucion asintotica que el estadıstico t del test ADF.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 16 / 35

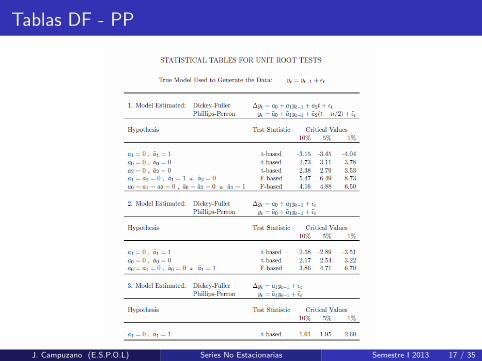

Tablas DF - PP

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 17 / 35

Aplicacion.- Test DF y PP a la serie IPC

Que sucede si realizamos el test DF a la serie IPC? raiz unitaria

Y si realizamos el test DF a la inflacion? proceso estacionario

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 18 / 35

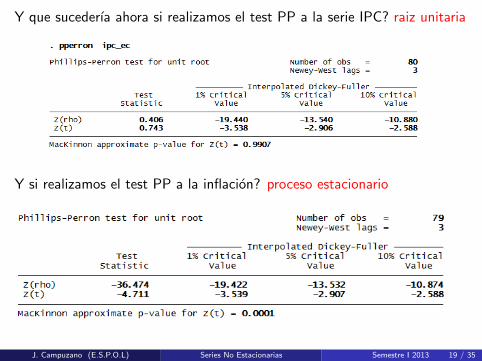

Y que sucederıa ahora si realizamos el test PP a la serie IPC? raiz unitaria

Y si realizamos el test PP a la inflacion? proceso estacionario

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 19 / 35

Test de Estacionariedad - test KPSS

Los tests de raıces unitarias ADF y PP prueban la hipotesis de que la seriede tiempo yt es I(1). Por otra parte, los test de estacionariedad tratan deprobar que yt es I(0). Uno de estos tests es el KPSS, debido aKwiatkowski, Phillips, Schmith y Shin (1992).El test se deriva del siguiente modelo:

yt = β′Dt + µt + ut

µt = µt−1 + εt

donde Dt contiene componentes determinısticos (constante, tendencia,ambas), εt es ruido blanco con varianza σ2

ε y ut es I(0) y puede serheterocedastico.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 20 / 35

La hipotesis nula se plantea de la siguiente manera:

H0 : σ2ε = 0

H1 : σ2ε > 0

lo que significa que µt es una constante.El test estadıstico KPSS es el multiplicador de Lagrange (LM) para probarH0 esta dado por:

KPSS =

(T−2

T∑t=1

S2t

)/λ2

donde S2t =

∑tj=1 uj , uj es el residuo de la regresion de yt sobre Dt y λ2

es un estimador consistente de la varianza de largo plazo de ut .Bajo la nula de que yt es I(0), los autores muestran que KPSS converge auna funcion estandar Browniana que depende de la forma de los terminosdetermısticos Dt , pero no de los valores de los coeficientes β.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 21 / 35

Ventajas de los test de estacionariedad

Los contrastes de estacionariedad proporcionan mejores resultados que eltest ADF en series que presentan caracterısticas de medias movil concoeficientes positivos y elevados, resultando mas robustos que loscontrastes de raız unitaria en distribuciones cuyas perturbaciones no sonnormales. (Lee y Schmidt (1996)).

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 22 / 35

La Metodologıa Box-Jenkins

Indentificacion: Que clases de modelos posiblemente producen yt?Estimacion: Cuales son los parametros del modelo?Diagnostico: Son los residuos, εt , del modelo estimado ruido blanco?

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 23 / 35

Seleccion

La seleccion se debe basar en criterios como el AIC (Akaike InformationCriterion), FPE (Forecast Prediction Error), HQ (Hannan QuinnCriterion), SC (Schwarz Criterion) o similares. La forma de estosestadısticos esta dada por:

AIC = ln σ2 +2

T

HQ = ln σ2 +n ln(ln T )

T

SC = ln σ2 +ln T

T

La eleccion del modelo es aquel que minimiza el criterio relevante.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 24 / 35

Note que cada criterio consiste en dos partes. La varianza del modelopodrıa decrecer mientras el numero de parametros se incrementa (modelosanidados) mientras que el segundo termino podrıa incrementar. Entonces,cada criterio provee una forma de medir un tradeoff entre el mejoramientode la varianza y la penalidad debida a un sobre ajuste.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 25 / 35

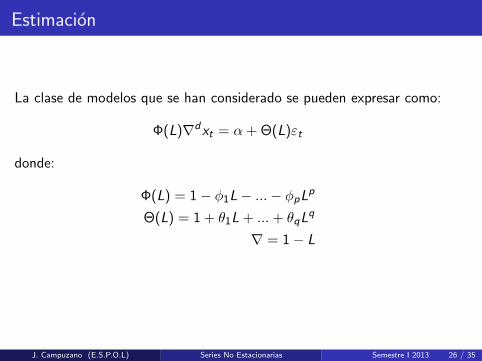

Estimacion

La clase de modelos que se han considerado se pueden expresar como:

Φ(L)∇dxt = α + Θ(L)εt

donde:

Φ(L) = 1− φ1L− ...− φpLp

Θ(L) = 1 + θ1L + ...+ θqLq

∇ = 1− L

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 26 / 35

Si ε1, ..., εt son normal e independientes, se puede escribir la funcion dedensidad conjunta como:

f (ε1, ..., εn | α, φ1, ..., φp, θ1, ..., θq, σ2) = (2πσ2)−

T2 exp

[− 1

2σ2

T∑i=1

ε2i

]

De esta forma de densidad conjunta se puede derivar la funcion deverosimilitud. Si la optimizacion numerica no converge lo mas probable esque el modelo que esta siendo estimado no sea el modelo correcto.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 27 / 35

Diagnostico

Si el modelo esta correctamente especificado los residuos estimadosdeberıan tener un comporatamiento como ruido blanco (no estarcorrelacionados). Si et t=1, ..., T son los residuos estimados, entoncesestimamos las autocorrelaciones muestrales

rτ (et) =

∑Tt=τ+1 etet−τ∑T

t=τ+1 e2t

Las autocorrelaciones deben estar cercanas a cero.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 28 / 35

Adicionalmente al test individual de correlacion se puede utilizar un testconjunto (port-manteau) conocido como el estadıstico Q.

Q = n(n + 2)

(M∑τ=1

(n − τ)−1r 2τ

)

M es arbitrario y generalmente se lo escoge entre 10 a 20. Algunosprogramas producen un estadıstico Q basado en M =

√T . El estadıstico

Q se distribuye como una χ2 con M - p - q grados de libertad.

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 29 / 35

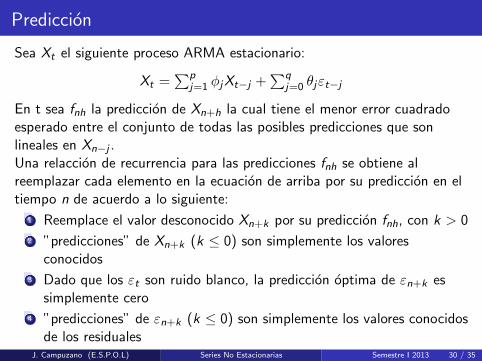

Prediccion

Sea Xt el siguiente proceso ARMA estacionario:

Xt =∑p

j=1 φjXt−j +∑q

j=0 θjεt−j

En t sea fnh la prediccion de Xn+h la cual tiene el menor error cuadradoesperado entre el conjunto de todas las posibles predicciones que sonlineales en Xn−j .Una relaccion de recurrencia para las predicciones fnh se obtiene alreemplazar cada elemento en la ecuacion de arriba por su prediccion en eltiempo n de acuerdo a lo siguiente:

1 Reemplace el valor desconocido Xn+k por su prediccion fnh, con k > 0

2 ”predicciones” de Xn+k (k ≤ 0) son simplemente los valoresconocidos

3 Dado que los εt son ruido blanco, la prediccion optima de εn+k essimplemente cero

4 ”predicciones” de εn+k (k ≤ 0) son simplemente los valores conocidosde los residuales

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 30 / 35

El principal proposito de estimar modelos ARIMA es proyectar las seriesfuera del periodo muestral. En las proyecciones hay dos fuentes inevitablesde error:

Futuras innovaciones

Diferencia entre valores de los parametros verdaderos y estimados

Analicemos solamente la primera fuente de error:Sea:

yT+s : valor desconocido de y en el periodo T + syT+s : la prediccion de yT+s hecha sobre la base de la informaciondisponible en T.eT+s = yT+s − yT+s : El error de prediccion.El error cuadratico medio (MSE) viene dado por:

MSE: E [e2T+s ] = E (yT+s − yT+s)2

Se quiere encontrar una regla de prediccion que minimice el MSE

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 31 / 35

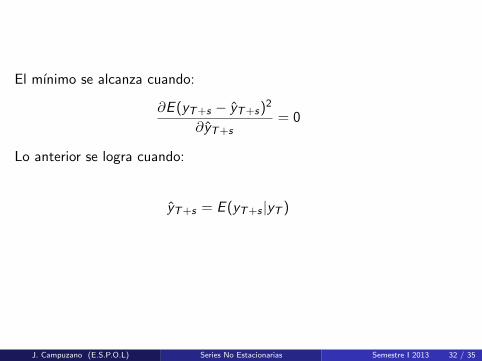

El mınimo se alcanza cuando:

∂E (yT+s − yT+s)2

∂yT+s= 0

Lo anterior se logra cuando:

yT+s = E (yT+s |yT )

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 32 / 35

Ejemplo AR(1)Sea el siguiente proceso AR(1) con constante:

yt = (1− α)µ+ αyt−1 + εt

Se supone que se tienen observaciones de y desde t=1 hasta t=T y sepredecirıa condicional a la informacion que se tiene hasta T. Ası:

yT+1 = (1− α)µ+ αyT + εT+1

ˆyT+1 = E [yT+1|yT ] = (1− α)µ+ αyT

y el error de prediccion esta dado por:

eT+1 = yT+1 − yT+1 = εT+1

mientras que el MSE (igual a la varianza) esta dado por:

V (eT+1) = V (εT+1) = σ2

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 33 / 35

T+2

yT+2 = (1− α)µ+ αyT+1 + εT+2

yT+2 = (1− α)µ+ α[(1− α)µ+ αyT + εT+1] + εT+2

yT+2 = (1− α2)µ+ α2yT + αεT+1 + εT+2

E [yT+2|yT = ˆyT+2 = (1− α2)µ+ α2yT

V (eT+2) = σ2(1 + α2)

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 34 / 35

T+s

yT+s = (1− αs)µ+ αsyT + εT+s + αεT+s−1 + ..+ αs−1εT+1

ˆyT+s − µ = αs(yT+s − µ)

V (eT+s) = (1 + α2 + α4 + ...+ α2(s−1))σ2

V (eT+s) =σ2

1− α2= σ2

y

La prediccion tiende exponencialmente a la media incondicional, µ , y elMSE de prediccion, a la varianza incondicional del proceso,σ2

y .

J. Campuzano (E.S.P.O.L) Series No Estacionarias Semestre I 2013 35 / 35

![Series de Tiempo[1]](https://static.fdocuments.es/doc/165x107/55cf9d43550346d033acded2/series-de-tiempo1.jpg)