Sesión 6 Anualidades - UNID · anualidades anticipadas y diferidas el pago se debe de hacer a...

20

Matemáticas financieras Sesión 6 Anualidades

Transcript of Sesión 6 Anualidades - UNID · anualidades anticipadas y diferidas el pago se debe de hacer a...

Matemáticas financieras Sesión 6

Anualidades

En esta sesión profundizaremos en el tema de las

anualidades anticipadas y diferidas el pago se debe de

hacer a inicio del periodo, las anualidades anticipadas se

usa principalmente en la renta de inmuebles, sin

embargo las anualidades diferidas se aplican en las

festividades, las tiendas departamentales son las que

suelen aplicar estas anualidades.

Contextualización de la Sesión 6

Se denomina anualidad a un conjunto de pagos iguales

realizados a periodos iguales de tiempo.

Introducción a la Sesión 6

Una anualidad es anticipada si los pagos se hacen al

comenzar cada periodo y una anualidad diferida es aquella

cuyo primer pago se puede efectuar después de

transcurrido cierto número de periodos.

Introducción a la Sesión 6

Las anualidades anticipadas son casos comunes en la

práctica, quizás su aplicación más usual es cuando se

rentan inmuebles, equipo de cómputo, equipo de

transporte, etc. Su característica principal es que el pago de

la renta se hace al inicio del periodo, es decir, primero se

paga la renta del mes y después se ocupa el departamento;

este mismo razonamiento se puede aplicar a la renta de

cualquier otro activo.

Explicación:

Anualidades anticipadas

Los elementos de estas anualidades –y en general de

cualquier tipo de anualidad– son los que ya conoces:

monto, capital, tasa de interés, plazo o número de pagos,

así como el importe de cada pago. En el siguiente

diagrama quedan representados tales elementos:

Explicación:

Anualidades anticipadas

Este diagrama es semejante al de la sesión anterior y es

importante que lo tengas presente para entender las siguientes

comparaciones:

Una primera diferencia de estas anualidades con respecto a

las vencidas es que el primer pago se hace en el periodo inicial

o momento presente y coincide con el capital.

Explicación:

Anualidades anticipadas

Además, los pagos al iniciarlos un

periodo antes también terminan antes,

por lo que el último pago ya no coincide

con el monto.

Como consecuencia de estas diferencias,

para calcular el capital se deben regresar

los flujos de efectivo desde el segundo

hasta el último y sumarlos al primero.

Explicación:

Anualidades anticipadas

Las anualidades diferidas tienen su aplicación

práctica cuando se acercan fechas

importantes como la navidad, el día de la

madre, el día del padre, etc., que es cuando

las tiendas departamentales anuncian

promociones. Cuando observes estas

promociones acuérdate de las anualidades

diferidas, pues prácticamente todas las

tiendas departamentales utilizan esta

herramienta de mercadotecnia.

Explicación:

Anualidades diferidas

Hace algunos años era común encontrar que el Banco Mundial, el

Banco Interamericano para el Desarrollo y otros organismos

internacionales, hicieran préstamos a los países en desarrollo

como México y les concedieran un plazo de gracia para pagar su

deuda, lo que significaba que en ese periodo no iban a realizar

pagos del principal. Este periodo de gracia tenía por objetivo que

el deudor utilizara el dinero en un proyecto de inversión y permitir

que madurara para comenzar a generar flujos de efectivo.

Explicación:

Anualidades diferidas

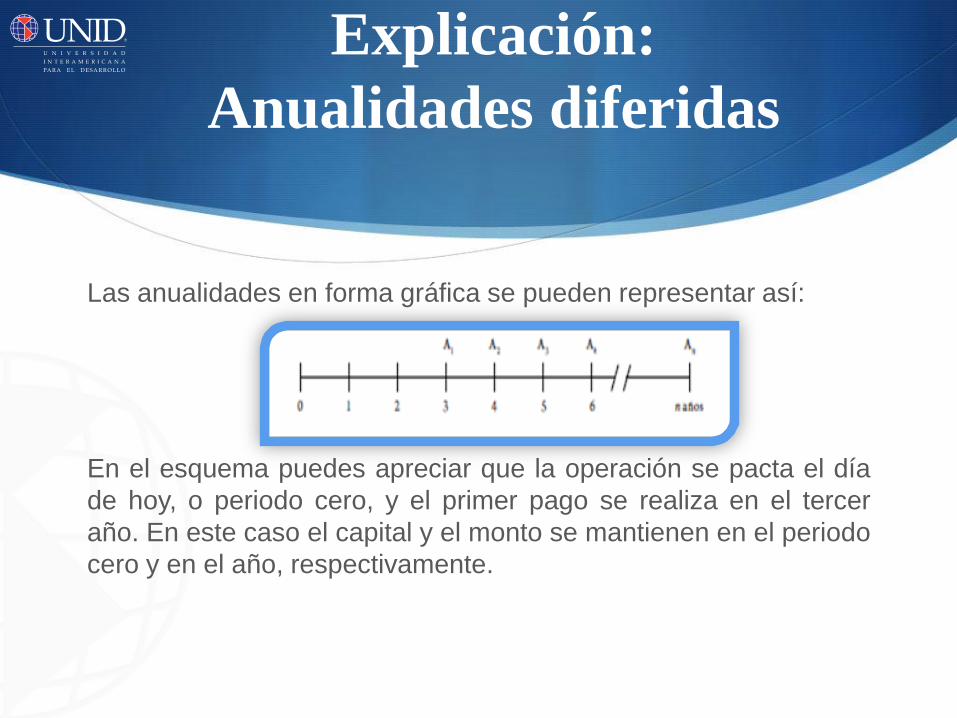

Las anualidades en forma gráfica se pueden representar así:

En el esquema puedes apreciar que la operación se pacta el día

de hoy, o periodo cero, y el primer pago se realiza en el tercer

año. En este caso el capital y el monto se mantienen en el periodo

cero y en el año, respectivamente.

Explicación:

Anualidades diferidas

Para aprender a calcular el monto y capital de las anualidades diferidas, a continuación se te presentan varios ejercicios y sus soluciones.

1.- Para poder comprar un automóvil a crédito se deben hacer 18 abonos mensuales de $6,000 cada uno a partir de la entrega del vehículo. Si los intereses se pactan a una tasa del 24%, ¿cual es el precio de contado de ese automóvil? Los datos que da el problema son los siguientes:

An = 6,000

n = 18

r = 2.0% mensual

Explicación:

Monto y valor actual

Para saber cuál es el precio de contado, sustituiremos y

despejaremos los valores de la siguiente formula:

Explicación:

Monto y valor actual

2.- Imagínate un dueño de locales en plazas comerciales. Al rentar un local comercial recibes $1,000 cada bimestre y estos son depositados por tu inquilino en una cuenta bancaria que paga el 15% anual con capitalización bimestral. ¿Cuánto dinero tendrás después de 10 años? Empecemos por identificar los datos del planteamiento:

An = 1,000

n = (6 bimestres por año) (10 años igual a 60 depósitos bimestrales)

r = 2.5% mensual

Explicación:

Monto y valor actual

La pregunta del problema es cuánto dinero se habrá

acumulado al final de los 10 años, es decir, el monto. Así,

para obtener tal cifra sustituiremos y despejaremos en la

siguiente fórmula:

Explicación:

Monto y valor actual

Ahora vamos a resolver un problema que involucre cálculos

de las variables de renta, plazo y tasa de interés con

anualidades diferidas y, también, con anualidades

anticipadas. Analiza los casos en los que se plantea cada

uno de los problemas:

Explicación:

Renta, plazo y tasa de interés

1.- Para irte de vacaciones acudes a una agencia de viajes que maneja la promoción “viaje hoy, pague después”, que consiste en liquidar el precio del pasaje en 10 quincenas, empezando 5 meses después de haber viajado. .Cuanto deberás pagar cada quincena para cubrir el costo de tu boleto que fue de $8,320, si la tasa de interés cobrada es del 1.18% quincenal?

Analizando el problema, los datos que tenemos son:

C = $8,320

n = 10 quincenas

r = 1.18% quincenal

m = 5; considerando que vamos a trabajar con una anualidad vencida.

An = ¿?

Explicación:

Renta, plazo y tasa de interés

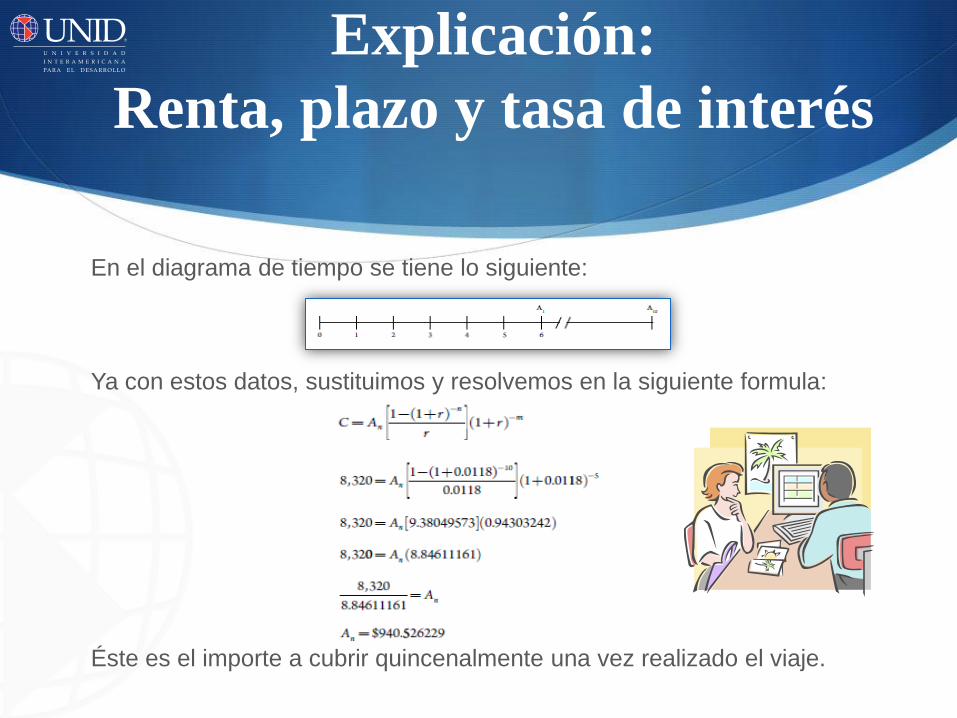

En el diagrama de tiempo se tiene lo siguiente:

Ya con estos datos, sustituimos y resolvemos en la siguiente formula:

Éste es el importe a cubrir quincenalmente una vez realizado el viaje.

Explicación:

Renta, plazo y tasa de interés

Anualidades anticipadas: el pago se debe de hacer al comenzar el

periodo, a este primer pago se le conoce como valor presente.

Anualidades diferidas: es aquella en la cual los pagos se aplazan por

cierto número de periodos. Se caracteriza por que la primera renta no se

ejecuta en el primer periodo o la última no se hace en el último.

Conclusión