Sesión n° 4 prescripción de obligación tributaria

7

15/03/22 MARM 1 PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA Mg. JULIO BÉCAR MENDOZA CURSO DE CONTABILIDAD TRIBUTARIA PROGRAMA DE CAPACITACIÓN CONTADORES EDUCANDO A FUTUROS CONTADORES

-

Upload

contabilidad-usb -

Category

Education

-

view

74 -

download

0

Transcript of Sesión n° 4 prescripción de obligación tributaria

15/04/23 MARM 1

PRESCRIPCIÓN DE LA OBLIGACIÓN PRESCRIPCIÓN DE LA OBLIGACIÓN TRIBUTARIA TRIBUTARIA

Mg. JULIO BÉCAR MENDOZA

CURSO DE CONTABILIDAD TRIBUTARIA

PROGRAMA DE CAPACITACIÓNCONTADORES EDUCANDO A

FUTUROS CONTADORES

1. Por la notificación de la Resolución de Determinación o de Multa.

2. Por la notificación de la Orden de Pago, hasta el monto de la misma.

3. Por el reconocimiento expreso de la obligación tributaria por parte del deudor.

4. Por el pago parcial de la deuda.5. Por la solicitud de fraccionamiento

u otras facilidades de pago.

15/04/23 MARM 2

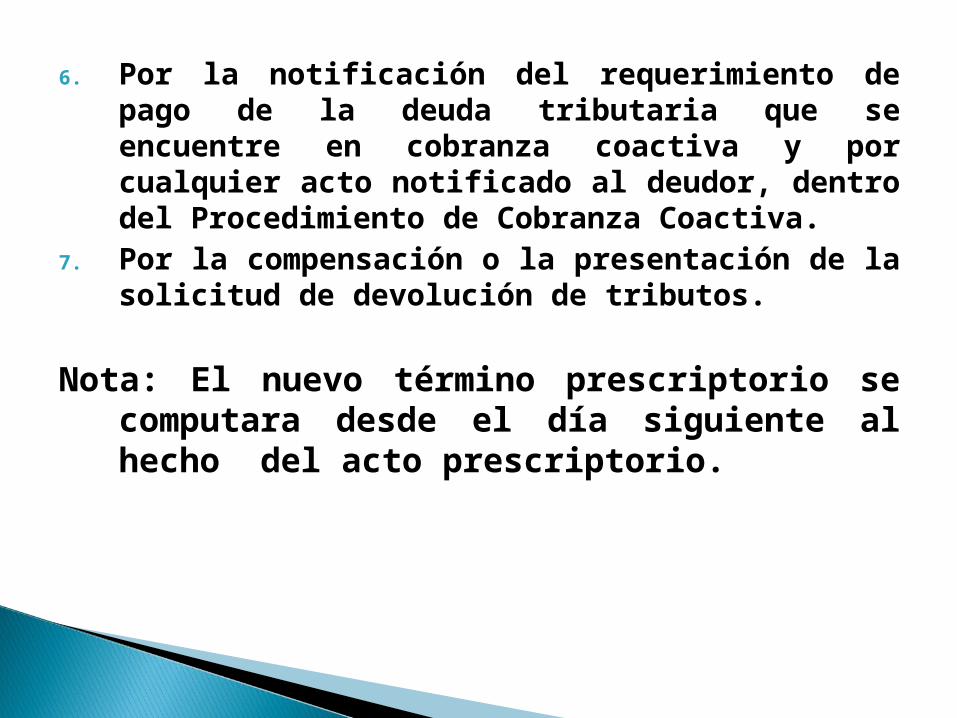

6. Por la notificación del requerimiento de pago de la deuda tributaria que se encuentre en cobranza coactiva y por cualquier acto notificado al deudor, dentro del Procedimiento de Cobranza Coactiva.

7. Por la compensación o la presentación de la solicitud de devolución de tributos.

Nota: El nuevo término prescriptorio se computara desde el día siguiente al hecho del acto prescriptorio.

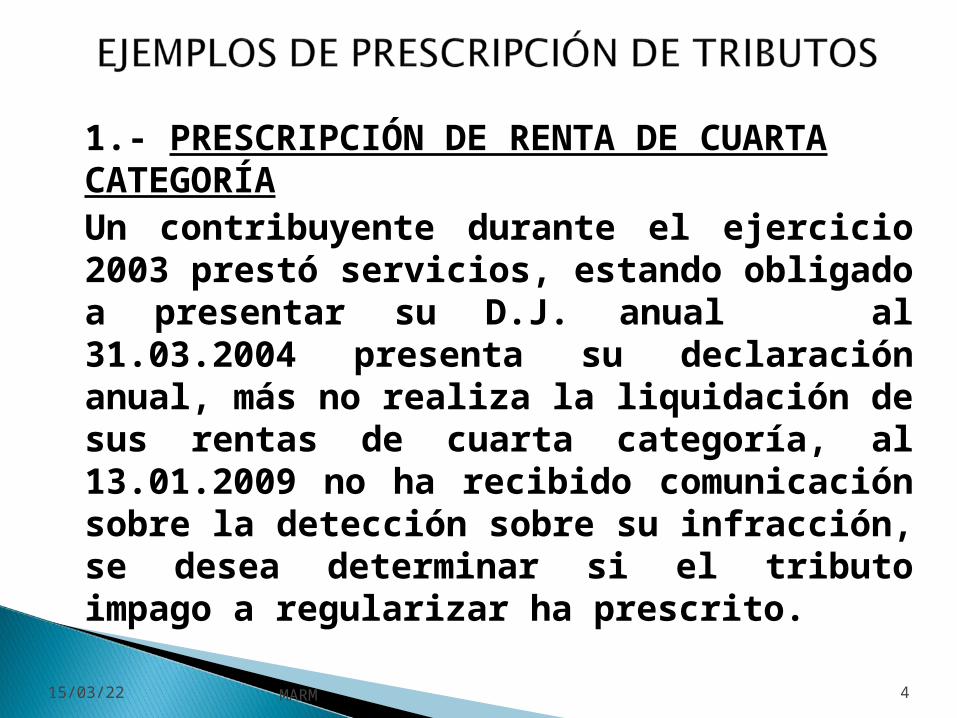

1.- PRESCRIPCIÓN DE RENTA DE CUARTA CATEGORÍAUn contribuyente durante el ejercicio 2003 prestó servicios, estando obligado a presentar su D.J. anual al 31.03.2004 presenta su declaración anual, más no realiza la liquidación de sus rentas de cuarta categoría, al 13.01.2009 no ha recibido comunicación sobre la detección sobre su infracción, se desea determinar si el tributo impago a regularizar ha prescrito.

15/04/23 MARM 4

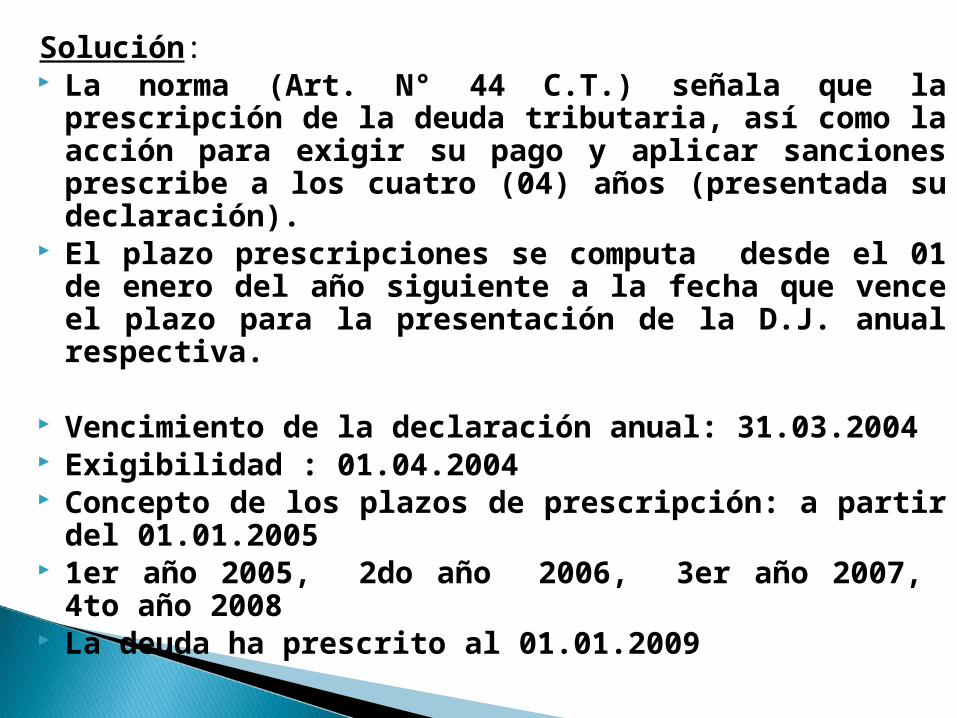

Solución: La norma (Art. N° 44 C.T.) señala que la

prescripción de la deuda tributaria, así como la acción para exigir su pago y aplicar sanciones prescribe a los cuatro (04) años (presentada su declaración).

El plazo prescripciones se computa desde el 01 de enero del año siguiente a la fecha que vence el plazo para la presentación de la D.J. anual respectiva.

Vencimiento de la declaración anual: 31.03.2004 Exigibilidad : 01.04.2004 Concepto de los plazos de prescripción: a partir

del 01.01.2005 1er año 2005, 2do año 2006, 3er año 2007,

4to año 2008 La deuda ha prescrito al 01.01.2009

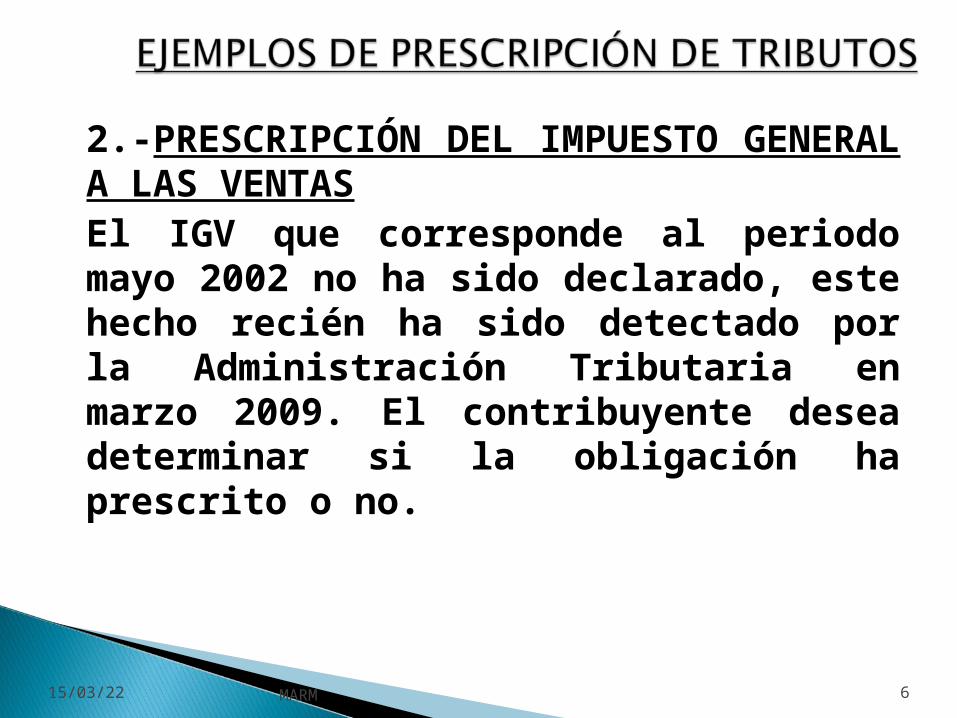

2.-PRESCRIPCIÓN DEL IMPUESTO GENERAL A LAS VENTASEl IGV que corresponde al periodo mayo 2002 no ha sido declarado, este hecho recién ha sido detectado por la Administración Tributaria en marzo 2009. El contribuyente desea determinar si la obligación ha prescrito o no.

15/04/23 MARM 6

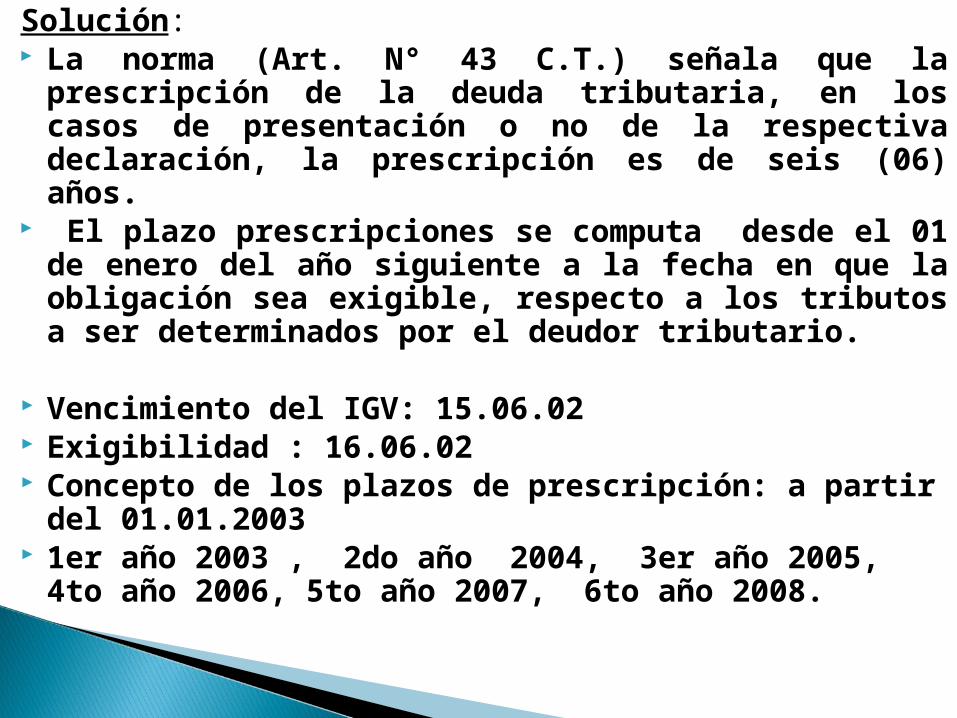

Solución: La norma (Art. N° 43 C.T.) señala que la

prescripción de la deuda tributaria, en los casos de presentación o no de la respectiva declaración, la prescripción es de seis (06) años.

El plazo prescripciones se computa desde el 01 de enero del año siguiente a la fecha en que la obligación sea exigible, respecto a los tributos a ser determinados por el deudor tributario.

Vencimiento del IGV: 15.06.02 Exigibilidad : 16.06.02 Concepto de los plazos de prescripción: a partir

del 01.01.2003 1er año 2003 , 2do año 2004, 3er año 2005,

4to año 2006, 5to año 2007, 6to año 2008.