Sesion_01

19

-

Upload

sirwillian -

Category

Documents

-

view

3 -

download

1

description

presentacion

Transcript of Sesion_01

2

3

El origen de los Principios Contables, va ligado al

movimiento asociado de la profesión, que se inicia en

Gran Bretaña, en 1880 y poco más tarde, en 1886, en los

Estados Unidos de América. Pese a que, desde un

principio, comenzaron a emitirse normas contables

para propiciar una presentación uniforme de las

cuentas, tenía que ocurrir un hecho transcendental

para que la importancia atribuida a la información

contable-financiera de las empresas pasara a un

primer plano.

4

Esto ocurrió a partir de la crisis de la Bolsa de Nueva

York en 1929, ya que entre las medidas adoptadas para

devolver la confianza a los ahorradores, se incluyeron

las dirigidas a lograr una objetividad y fiabilidad de la

información financiera de las empresas. Precisamente

la expresión “Principios de Contabilidad Generalmente

Aceptados” se acuña en esa época.

5

Con la promulgación de leyes por el Congreso de los

Estados Unidos en los años 1933 y 1934, el problema

quedó plenamente encausado a través de la Securities

and Exchange Comision (SEC), a cuyo cargo quedó el

reconocimiento de los Principios a aplicar. No obstante,

en lugar de abordar la SEC directamente la emisión de

tales principios, encargó esta tarea a una organización

profesional, al American Institute of Accountants.

6

Ley Nº 28708, Ley General delSistema Nacional de Contabilidad,promulgada el 12 de abril de 2006.Norma la contabilidad de lasentidades públicas y privadas en elpaís.

7

Por Ley, a través de los años, se ha regulado al sistemanacional de contabilidad en el país. Actualmente se encuentraen vigencia la Ley General del Sistema Nacional deContabilidad, la cual establece:• Su aplicabilidad a todas las entidades del sector público y al

sector privado.• Define al Sistema Nacional de Contabilidad como el

conjunto de políticas, principios, normas y procedimientoscontables que deben aplicar los sectores público y privado.

• Establece como objetivo del Sistema Nacional deContabilidad la de armonizar y homogenizar lacontabilidad en los sectores público y privado mediante laaprobación de la normatividad contable.

8

Diversos Congresos Nacionales de Contadores Públicos delPerú adoptaron acuerdos para la aplicación de las NormasInternacionales de Contabilidad (NIC) según resoluciones:• N° 39 del X Congreso de Lima en 1986 (NICS 1 a la 13);• N° 12 del XI Congreso del Cusco en 1988 (NICS 14 a la 23) y;• N° 1 del XII Congreso de Cajamarca en 1990 (NICS 24 a la 29).El Consejo Normativo de Contabilidad, el 18 de abril de 1994,mediante Resolución N° 005-94-EF/93.01 oficializó laaplicación de las Normas Internacionales de Contabilidadadoptados en los Congresos antes mencionados; precisandoque los estados financieros deben ser preparados cumpliendolas mencionadas normas.

9

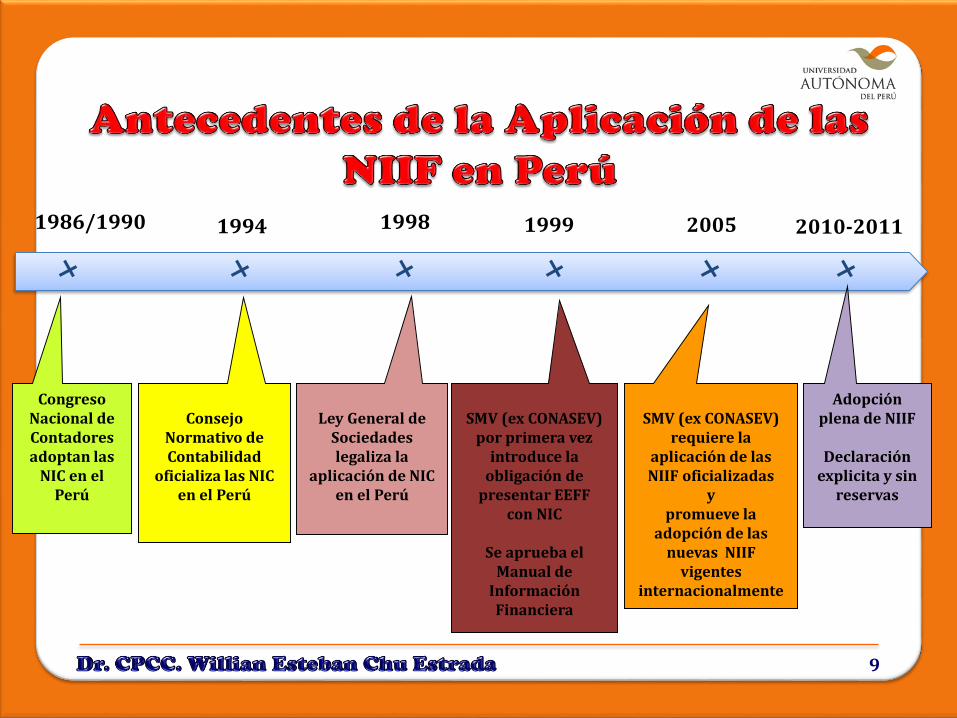

200519981994

SMV (ex CONASEV) requiere la

aplicación de las NIIF oficializadas

y promueve la

adopción de las nuevas NIIF

vigentes internacionalmente

Congreso Nacional de Contadores adoptan las

NIC en el Perú

SMV (ex CONASEV)por primera vez

introduce la obligación de

presentar EEFF con NIC

Se aprueba el Manual de

Información Financiera

1999

Ley General de Sociedades legaliza la

aplicación de NIC en el Perú

Consejo Normativo de Contabilidad

oficializa las NIC en el Perú

1986/1990 2010-2011

Adopción plena de NIIF

Declaración explicita y sin

reservas

10

En nuestro país, los estados financieros sepreparan y presentan de conformidad con lasdisposiciones legales sobre la materia yPrincipios de Contabilidad GeneralmenteAceptados (PCGA) en el país, en observancia alo dispuesto por el artículo 223 de la LeyGeneral de Sociedades

11

El Consejo Normativo de Contabilidad havenido aprobando una serie de resoluciones enlas que se oficializa en nuestro país el uso de lasNIIF. Destaca la Resolución Nº 059-2015-EF del07 de Agosto del 2015 que oficializó la versión2015 de las Normas Internacionales deInformación Financiera y el Marco Conceptualpara la Información Financiera.

12

El citado Marco Conceptual señala que los EstadosFinancieros se preparan y presentan al menosanualmente, y se dirigen a cubrir las necesidadescomunes de información de una amplia gama deusuarios. Entre los usuarios se encuentran losinversores presentes y potenciales, los empleados, losprestamistas, los proveedores y otros acreedorescomerciales, los clientes, los gobiernos y susorganismos públicos, así como el público en general.

13

International Convergence of Accounting Standards

La frase “Convergencia Internacional de Normasde Contabilidad” se refiere tanto a una meta y alcamino seguido para alcanzarla.

14

Este Marco Conceptual no es una Norma Internacional deContabilidad, y por tanto no define reglas para ningún tipoparticular de medida o presentación. Tampoco tiene poderderogatorio sobre ninguna Norma Internacional deContabilidad.

15

El Consejo del IASC reconoce que, en un número limitado decasos, puede haber un conflicto entre el Marco Conceptual yalguna Norma Internacional de Contabilidad. En tales casos,los requisitos fijados en la Norma afectada prevalecen sobrelas disposiciones del Marco Conceptual. No obstante, como elConsejo del IASC se guiará por el Marco Conceptual aldesarrollar futuras Normas o revisar las existentes, elnúmero de casos de conflicto entre el Marco Conceptual y lasNormas Internacionales de Contabilidad disminuirá con eltiempo.

16

NORMAS

CONTABLES

PRÁCTICA

CONTABLE

Enfoque inductivo-positivista:Las normas se extraen de la práctica contable (profesional) gene-ralizada (lo que es)

Enfoque lógico o deductivo-normativo:Las normas se deducen de los objetivos fijados a priori para la información financiera (lo que debe ser) Marco Conceptual

17

El Marco Conceptual trata:a) el objetivo de los estados financieros;b) las características cualitativas que determinan la

utilidad de la información de los estadosfinancieros;

c) la definición, reconocimiento y medición de loselementos que constituyen los estadosfinancieros; y

d) los conceptos de capital y de mantenimiento delcapital

18

(d) ayudar a los elaboradores de los estados financieros en la aplicaciónde las Normas Internacionales de Contabilidad, y en el tratamiento dematerias que no han sido todavía objeto de una Norma Internacional deContabilidad;

(e) ayudar a los auditores en el proceso de formarse una opinión sobresi los estados financieros se preparan de conformidad con las NormasInternacionales de Contabilidad;

(f) ayudar a los usuarios de los estados financieros en la interpretaciónde la información contenida en estados financieros preparados deconformidad con las Normas Internacionales de Contabilidad; y

(g) suministrar, a todos aquéllos interesados en la labor del IASC,información acerca de su enfoque para la formulación de las NormasInternacionales de Contabilidad.