Sexta Emisión de Obligaciones de Largo Plazo SUPERDEPORTE S.A. de Inversi… · sobre la calidad...

28

www.ratingspcr.com 1 de 28 Sexta Emisión de Obligaciones de Largo Plazo SUPERDEPORTE S.A. Comité No: 61-2019 Fecha de Comité: 09 de abril de 2019 Informe con Estados Financieros no auditados al 28 de febrero de 2019 Quito – Ecuador José Ignacio Mora (593) 2323-0541 [email protected] Instrumento Calificado Calificación Revisión Resolución SCVS Sexta Emisión de obligaciones AAA- Nueva NA Significado de la Calificación Categoría AAA: Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. La categoría de calificación descrita puede incluir signos de más (+) o menos (-). El signo de más (+) indicará que la calificación podría subir hacia su inmediata superior, mientras que el signo de menos (-) advertirá descenso a la categoría inmediata inferior. “La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de la Calificadora de Riesgos Pacific Credit Rating S.A. constituyen una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y, la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio.” Racionalidad El Comité de Calificación PCR otorga la calificación “AAA-” a la Sexta Emisión de Obligaciones de Superdeporte S.A. La calificación se sustenta en el posicionamiento y trayectoria de Superdeporte S.A. como comerciante líder en el segmento de artículos deportivos, sumado a la experiencia que mantiene en el mercado de valores. PCR reconoce las estrategias comerciales acertadas que le han permitido alcanzar las mayores ventas de todo el periodo de estudio y la estabilidad del margen de costos. Por otra parte, la calificación toma en cuenta la sensibilidad de la empresa ante el entorno macroeconómico; no obstante, se mitiga por el reconocimiento de la marca lo que permite tener adecuados flujos operativos y el tamaño de los activos que harían frente a sus obligaciones. Se considera positiva la garantía específica “Fideicomiso Emisión Marathon”, que refleja una adecuada cobertura, incluso en situaciones de stress, de los pagos de capital e intereses de la presente emisión, a partir de la recaudación de las ventas efectuadas a través de las tarjetas de crédito de Banco Guayaquil. Riesgos Previsibles en el Futuro • La variación de demanda en los clientes se puede ver influenciada favorable o desfavorablemente en función de la situación económica del país y los cambios de precios de sus proveedores, por lo cual, si la demanda baja, se limita las compras futuras con el fin de prevenir excesos de inventarios, el tiempo de reacción de las medidas tomadas es aproximadamente seis meses en promedio por los tiempos de compra que se maneja con los proveedores. • Los márgenes financieros han mantenido un comportamiento volátil debido a la sensibilidad a la coyuntura económica, por lo que implementaciones de distintos tipos de impuestos a importaciones afectarían el consumo de los agentes económicos y por tanto al emisor. • Las variaciones de precios de los productos afectan de manera inversamente proporcional a la demanda en unidades, razón por la cual, si una marca sube considerablemente sus precios, la compra en unidades disminuye y se ve la necesidad de sustituir la oferta con otra marca de menor precio; caso contrario, se disminuye la venta en unidades. Aspectos de la Calificación La calificación de riesgo otorgada al instrumento se basó en la evaluación de los siguientes aspectos: Entorno Macroeconómico: Ecuador presenta una economía primaria exportadora de crudo, lo cual le genera una importante dependencia del petróleo, es decir, presenta comportamientos post cíclicos a la evolución del precio de este

Transcript of Sexta Emisión de Obligaciones de Largo Plazo SUPERDEPORTE S.A. de Inversi… · sobre la calidad...

www.ratingspcr.com 1 de 28

Sexta Emisión de Obligaciones de Largo Plazo SUPERDEPORTE S.A.

Comité No: 61-2019 Fecha de Comité: 09 de abril de 2019

Informe con Estados Financieros no auditados al 28 de febrero de 2019 Quito – Ecuador

José Ignacio Mora (593) 2323-0541 [email protected]

Instrumento Calificado Calificación Revisión Resolución SCVS

Sexta Emisión de obligaciones AAA- Nueva NA

Significado de la Calificación

Categoría AAA: Corresponde a los valores cuyos emisores y garantes tienen excelente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. La categoría de calificación descrita puede incluir signos de más (+) o menos (-). El signo de más (+) indicará que la calificación podría subir hacia su inmediata superior, mientras que el signo de menos (-) advertirá descenso a la categoría inmediata inferior.

“La información empleada en la presente calificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las calificaciones de la Calificadora de Riesgos Pacific Credit Rating S.A. constituyen una evaluación sobre el riesgo involucrado y una opinión sobre la calidad crediticia, y, la misma no implica recomendación para comprar, vender o mantener un valor; ni una garantía de pago del mismo; ni estabilidad de su precio.”

Racionalidad

El Comité de Calificación PCR otorga la calificación “AAA-” a la Sexta Emisión de Obligaciones de Superdeporte S.A. La calificación se sustenta en el posicionamiento y trayectoria de Superdeporte S.A. como comerciante líder en el segmento de artículos deportivos, sumado a la experiencia que mantiene en el mercado de valores. PCR reconoce las estrategias comerciales acertadas que le han permitido alcanzar las mayores ventas de todo el periodo de estudio y la estabilidad del margen de costos. Por otra parte, la calificación toma en cuenta la sensibilidad de la empresa ante el entorno macroeconómico; no obstante, se mitiga por el reconocimiento de la marca lo que permite tener adecuados flujos operativos y el tamaño de los activos que harían frente a sus obligaciones. Se considera positiva la garantía específica “Fideicomiso Emisión Marathon”, que refleja una adecuada cobertura, incluso en situaciones de stress, de los pagos de capital e intereses de la presente emisión, a partir de la recaudación de las ventas efectuadas a través de las tarjetas de crédito de Banco Guayaquil. Riesgos Previsibles en el Futuro

• La variación de demanda en los clientes se puede ver influenciada favorable o desfavorablemente en función de la situación económica del país y los cambios de precios de sus proveedores, por lo cual, si la demanda baja, se limita las compras futuras con el fin de prevenir excesos de inventarios, el tiempo de reacción de las medidas tomadas es aproximadamente seis meses en promedio por los tiempos de compra que se maneja con los proveedores.

• Los márgenes financieros han mantenido un comportamiento volátil debido a la sensibilidad a la coyuntura económica, por lo que implementaciones de distintos tipos de impuestos a importaciones afectarían el consumo de los agentes económicos y por tanto al emisor.

• Las variaciones de precios de los productos afectan de manera inversamente proporcional a la demanda en unidades, razón por la cual, si una marca sube considerablemente sus precios, la compra en unidades disminuye y se ve la necesidad de sustituir la oferta con otra marca de menor precio; caso contrario, se disminuye la venta en unidades.

Aspectos de la Calificación

La calificación de riesgo otorgada al instrumento se basó en la evaluación de los siguientes aspectos:

Entorno Macroeconómico: Ecuador presenta una economía primaria exportadora de crudo, lo cual le genera una importante dependencia del petróleo, es decir, presenta comportamientos post cíclicos a la evolución del precio de este

www.ratingspcr.com 2 de 28

recurso natural. Los años con mayor crecimiento económico fueron en el 2011 y 2012, con tasas de 7,87% y 5,64% respectivamente. Posteriormente a estos años, hasta el 2015, su tasa de crecimiento disminuyó para finalmente presentar una tasa de decrecimiento de 1,58% para el año 2016. En el año 2017 Ecuador presentó una importante recuperación en sus indicadores macroeconómicos a diferencia del 2016, reflejado en un crecimiento económico de 2,37% y reducción del déficit fiscal, así como una disminución en el desempleo y en los indicadores de pobreza, esto se debió básicamente al aumento en el precio del petróleo, la depreciación del dólar que ha ayudado a la competitividad del país, y el incremento de la deuda pública. Para junio de 2018, Ecuador registró una tasa de variación interanual en el PIB de 0,92%, en donde la industria que presentó mayor dinamización fue la de Suministro de Electricidad y Agua, cuya tasa fue de 6,45%. Adicionalmente, Ecuador registró una inflación acumulada de -0,19% al finalizar el primer semestre de 2018. Lo ocurrido en el año 2017 no son cimientos sólidos para un crecimiento de largo plazo, debido que actualmente el gobierno continúa financiándose con fuentes externas y la inversión en el Ecuador no ha mostrado una sólida recuperación, por tal motivo, esto es posible evidenciarlo en la tasa de variación interanual del PIB a junio de 2018, comparado con la tasa de expansión interanual de junio 2017. Para diciembre de 2018, se puede observar que el precio del petróleo bajó en 20% con respecto al precio de esta materia prima para diciembre de 2017, infiriendo así el cierre del año 2018 con un nivel de endeudamiento mayor que permitirá cubrir las brechas fiscales. En la última década, el Estado ha desempeñado un rol protagónico en el desarrollo de la economía ecuatoriana, esto debido a que el gasto del gobierno se ha incremento de manera significativa, representando en promedio el 14% del total del PIB. En primer lugar, este aumento del gasto público se debió al alza en el precio del petróleo que se produjo en años anteriores, sin embargo, cuando este precio decayó, el gobierno tuvo que recurrir al endeudamiento para de este modo poder mantener el mismo nivel de gasto público, y de esta forma, la economía no se vea impactada en gran medida. Ecuador posee una política de deuda la cual manifiesta que el límite máximo de endeudamiento debe ser del 40% respecto con el PIB, y en base a la metodología aplicada referente al cálculo de la deuda, para junio de 2018, el país presentó un endeudamiento de aproximadamente el 32,6%. Es importante recalcar que esta metodología de cálculo solo toma en cuenta la deuda pública externa, la cual fue de US$ 34 mil millones a junio 2018 En base a los pronósticos realizados por el FMI, se previó un crecimiento del PIB real para el 2018 de 1,1%, y una deflación de 0,2%. El actual gobierno dentro de su programa económico ha propuesto llevar a cabo una serie de medidas y acciones para dinamizar la economía, entre las cuales se encuentran: recaudación de más ingresos por medio de un sistema tributario óptimo, reducción del gasto público, incentivar las inversiones y fomentar las exportaciones, generar alianzas entre el sector público y privado, fomentar la participación de la economía popular y solidaria, nuevas modalidades de contratos en el mercado laboral y ampliación a créditos productivos y de inversión1 Análisis de la Industria: La principal actividad del emisor es la comercialización de productos deportivos. Por lo que el emisor entraría dentro de este sector, el cual, aporta alrededor de un 10,41% del PIB. Para analizar el comportamiento ante un cambio en el entorno económico frente a cambios cíclicos, se tomará en cuenta la relación del comportamiento del PIB, industria y empresa. En este sentido, SUPERDEPORTE S.A. ha tenido un comportamiento variable, donde se nota que cambios en la coyuntura económica ayuda al emisor a tener ventas más pronunciadas o se vea afectado en mayor medida que el sector de comercio. Apreciando el gráfico, el año 2014 fue positivo para el emisor donde se nota el crecimiento más pronunciado de todo el periodo analizado y que se repite al corte de diciembre 2018, siendo muy superior al sistema, reflejando que las estrategias adoptadas son adecuadas. Por el contrario, en el año 2016, donde toda la economía estuvo en crisis, el emisor mostró decrecimientos más pronunciados, así como la implementación de salvaguardas en el año 2015 que afectaron a todo el consumo de los agentes económicos en el país. En este sentido, se concluye que, el emisor muestra cierto grado de

1 Para mayor información acerca del Informe Soberano consulte en nuestra página: http://informes.ratingspcr.com/file/view/6347

Fuente: Superdeporte S.A. / Elaboración: PCR

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

2014 2015 2016 2017 2018

Relación del PIB-Industria-Empresa

Variaciones (%)

Variación PIB

Variación en la industria: Comercio

Variación en las ventas de Superdeporte S.A. (Eje derecho)

www.ratingspcr.com 3 de 28

sensibilidad ante situaciones de stress, afectado la coyuntura económica. Por otra parte, el sector analizado abarca algunas industrias, por tanto, no se adapta completamente al giro del negocio del emisor. El sector comercial ha tenido un comportamiento variable en los últimos 5 años que se alinea con la evolución de la economía. En año 2016, el sector presentó una contracción del 4,36% frente a una reducción del 1,58% del Producto Interno Bruto (PIB). Al cierre del año 2018, se refleja un crecimiento del sector del 3,14% y 1,38% del PIB según los datos reportados por el Banco Central del Ecuador. El sector comercial representa el 10,40% del PIB siendo la segunda industria más representativa, superado por el sector de manufactura con 11,58%. En este sentido, es importante mencionar que la industria comercial es sensible al comportamiento del PIB ya que presenta una alta correlación de 0,76 veces. De igual manera la dinámica de las importaciones presenta cierta relación con las ventas de la empresa, siendo así que las restricciones que podrían presentarse en este componente pueden tener efectos en los niveles de ventas de algunos productos ofertados. Según el estudio de mercado del emisor, la industria está fragmentada, lo cual significa que no existen monopolios y se evidencia una fuerte competencia entre empresas para atraer a los consumidores mediante estrategias comerciales. La industria se encuentra diversificada al brindar a su público objetivo una alta variedad de productos y precios, resaltando que la competencia no está enmarcada únicamente por competidores directos ya que todos compiten en la comercialización de un bien básico que viene a ser vestimenta, calzado, y accesorios. Es importante mencionar que todos los comerciantes formales se ven amenazados por competidores desleales, que cuentan con ventajas de precio al no tener cargas impositivas de ley, evadiendo impuestos, contrabandeando o falsificando productos. Perfil y Posicionamiento del Emisor Inicialmente, nace como una tienda de ropa deportiva en el año de 1980, con el nombre de “Marathon Casa de Deportes”, misma que se ubicó en la ciudad de Quito. SUPERDEPORTE S.A. fue constituida el 13 de enero de 1999, mediante Escritura Pública celebrada ante la Notaría Décimo Octava del Cantón Quito e inscrita en el Registro Mercantil el 22 de marzo del 1999, inicialmente con la denominación de SUPERDEPORTE CIA. LTDA., para posteriormente mediante Escritura Pública celebrada el 01 de abril de 2009, cambiar su denominación a la de SUPERDEPORTE S.A., siendo su plazo de duración hasta 50 años más a partir desde la fecha de inscripción original en el Registro Mercantil, es decir hasta 22 de marzo de 2099. Su actividad principal está relacionada con importación, exportación, comercialización, representación, distribución, promoción, diseño, elaboración y producción de vestimenta, calzado y ropa en general, además de artículos deportivos de toda índole y naturaleza a través de tiendas deportivas a lo largo del país. La compañía se desempeña en el sector comercio, específicamente en la comercialización de productos nacionales e importados, relacionados con el deporte y recreación. Debido a la confianza depositada de sus clientes, la compañía logra posicionar la marca “Marathon Sports” como la tienda de ropa deportiva de mayor recordación a nivel nacional. De igual forma, como desarrollo de marca logra el auspicio de Federaciones, Clubes y Deportistas, siendo la más importante, la selección ecuatoriana de fútbol desde el año de 1994. Dentro de su portafolio, la empresa maneja productos de marcas deportivas reconocidas mundialmente, así como marcas propias que han sabido ganar su propio mercado a nivel nacional. A partir del 2017, la empresa incorpora nuevas marcas y conceptos con la finalidad de atender a nuevos segmentos de mercado. Así como también la distribución directa de marcas como Puma, Under Armour, entre otras. Productos SUPERDEPORTE S.A., es una compañía que realiza toda clase de actividades relacionadas con importación, exportación, comercialización, representación, distribución, promoción, diseño, elaboración y producción de vestimenta, calzado y ropa en general, además de artículos deportivos de toda índole y naturaleza. Posee la marca de tiendas de ropa y accesorios deportivos “Marathon Sports” a nivel nacional, la misma que se mantiene como “top of mind” de este tipo de comercios al detalle, ubicándose en casi toda la región costa y sierra del Ecuador. Ropa Deportiva: Dentro de esta línea se considera importante la participación de la ropa importada, en diversas marcas como Nike, Adidas, Under Armour, Puma, Reebok, Umbro, entre otras; así como la participación de sus marcas locales con Astro, Otium, Outland, Marathon. Este último grupo históricamente ha mantenido, en promedio, una participación en línea de negocio de poco más del 37%. Las marcas locales son confeccionadas por una de sus empresas relacionadas.

www.ratingspcr.com 4 de 28

Calzado Deportivo: Esta es la línea de negocio más importante para la compañía, siendo significativa dentro de su mix de ventas. En su mayoría comercializa zapatos importados de diversas marcas, de igual forma, reconocidas internacionalmente como son Nike, Adidas, Reebok, Puma, Umbro, Under Armour, entre otras, así como también su marca propia de fabricación nacional Astro. La participación de esta línea es del 48%. Accesorios: En esta línea se maneja todo lo referente a implementos adicionales y complementos para el deportista, que van desde bicicletas y equipos estáticos, hasta balones, raquetas, lentes, y otros. De igual forma maneja marcas reconocidas mundialmente como Mikasa, Babolat, Gym Power, Molten, entre otras. Esta línea de negocio representa el 15% del total. Competencia En base a la información proporcionada por el emisor, SUPERDEPORTE S.A. posee una participación de mercado del 20%% en la venta al mayor y por menor de ropa, calzado y accesorios deportivos. A continuación, se presenta un cuadro con los principales competidores:

Fuente: SUPERDEPORTE S.A.

Por otro lado, según los ingresos registrados en el año 2017 correspondientes al código CIIU G4641.21, donde se abarcan 291 empresas, Superdeporte S.A. se ubica en primer lugar en su sector económico con una participación del 40,98%. A continuación, un resumen de las 5 empresas más grandes:

Posición del Emisor dentro del sector según el CIIU G4641.21 a Dic-17

EMPRESAS PARTICIPACIÓN

SUPERDEPORTE S.A. 40,98%

PAT PRIMO ECUADOR COMERCIALIZADORA S.A. 10,63%

QUIMODA S.A. 4,37%

VEERMODA S.A. 3,36%

EQUIFASHION S.A. 2,66%

Otros 38,00%

Fuente: Superintendencia de Compañías, Valores y Seguros / Elaboración: PCR

Estrategias Dentro de las estrategias, se resalta dos como prioridades: aumentar ventas y aumentar rentabilidad. En el primer caso se especifica el aumentar las ventas a través de una mayor base de clientes, atendiendo a nuevos grupos que se encuentren dentro del mercado objetivo que maneja la compañía. También se considera importante mantenerse como líder retailer deportivo del mercado ecuatoriano, además de innovar e incursionar en el mercado digital y aumentar la frecuencia de consumo de sus productos. Considerando la situación económica del país, las condiciones arancelarias, el entorno político, los contratos pre-establecidos con las marcas y el compromiso de servicio a los clientes impulsando el mercado deportivo, la compañía ha establecido un plan comercial y de adquisiciones que garanticen la operación eficiente del negocio y cuide las relaciones contractuales adquiridas. El plan comercial considera los siguientes frentes de acción: Compras: Contratos con las marcas, Políticas de descuentos, Gestión de inventario, entre otros. Durante el 2018 se consolidaron nuevas marcas y conceptos en SUPERDEPORTE S.A., alineados con las estrategias definidas. Por una parte, se incorporaron nuevos conceptos con la finalidad de atender a nuevos segmentos de mercado que permitan cumplir con los objetivos planteados. Adicionalmente, se adquirió la distribución directa de marcas internacionales, las cuales trajeron beneficios a la compañía como el desarrollo de sinergias, margen integrado y eficiencias en el gasto tributario.

www.ratingspcr.com 5 de 28

Finalmente, es importante resaltar que se lograron objetivos adicionales mejorando el margen de la compañía con el aumento de la participación en venta de marcas propias mediante el incremento de zonas deportivas en tiendas y la incorporación del canal comercial, mayorista, entre otras estrategias susceptibles para la operación de la compañía. Gobierno Corporativo Producto del análisis efectuado, PCR considera que SUPERDEPORTE S.A., tiene un nivel de desempeño Óptimo (Categoría GC2, donde GC1 es la máxima y GC6 es la mínima), respecto a sus prácticas de Gobierno Corporativo. SUPERDEPORTE S.A. es un ente jurídico que se encuentra bajo el marco de la Superintendencia de Compañías, Valores y Seguros. La composición accionaria se reparte 80,35% a Compañía Allegro Ecuador S.A., Gala Trust And Management Services, Inc. Con 7,23%, Banco de IESS con 6,16%, FCME con 4,31% y la diferencia del 1,95% en otros menores donde todos los accionistas gozan de los mismos derechos. Por su parte, la entidad cuenta con un área encargada de la comunicación con los accionistas, pero no designada formalmente, los encargados del trabajo es el departamento legal. La empresa no cuenta con un Reglamento de la Junta General de Accionistas. Respecto a las convocatorias, todas ellas se efectuaron cumpliendo el plazo estipulado en el estatuto donde se establece un plazo no menor a 8 días. Por otra parte, en las juntas no permite la posibilidad de incorporar puntos a debatir por parte de los accionistas. En cuanto a la delegación de votos, se lo permite con la presentación de una carta de poder debidamente suscrita por el accionista. La empresa cuenta con un Reglamento de Directorio y los estatutos de la compañía determinan las reglas para dicho grupo. Todos los miembros del Directorio de la empresa cuentan con criterios para la selección de directores independientes y cuentan con formación profesional acorde al cargo que desempeñan con áreas de especialización de finanzas, marketing, leyes y consultor con experiencia superior a los 5 años. Adicionalmente, la empresa mantiene una plana gerencial con vasta experiencia en el mercado, con distribución de sus funciones y atribuciones, de forma que las operaciones de la compañía se realicen de forma eficiente. SUPERDEPORTE S.A. realiza seguimiento y control de potenciales conflictos. Por su parte, la empresa cuenta con una política de información aprobada legalmente, y con un área de auditoria interna que reporta al Directorio. Empleados SUPERDEPORTE S.A. cuenta con 1.464 dividido en dos secciones: ventas que figura el 81,15% y administrativos con el 18,85%. Para calificar a sus empleados, el emisor utiliza un sistema de evaluación llamado Buxis para gestión de talento humano. Adicionalmente se mantiene implementados sistemas operativos de “Business Intelligence” y “Project Management”, que han contribuido con el desarrollo del negocio. De igual manera, la empresa cuenta con políticas de respaldos de información que maneja dos niveles, mismos que le permiten mantener la información a salvo, en cualquier evento no esperado. Por su parte, el sistema Contable de SUPERDEPORTE S.A. es J.D. Edwards. Es importante mencionar que la empresa se encuentra en un proceso de migración al sistema SAP para mayo 2019, reflejando una mejora continua de sus sistemas tecnológicos. Responsabilidad Social Producto del análisis efectuado, PCR considera a la empresa SUPERDEPORTE S.A., con un nivel de desempeño Óptimo (Categoría RSE2, donde RSE1 es la máxima y RSE6 es la mínima) respecto a sus prácticas de responsabilidad social. La responsabilidad social SUPERDEPORTE S.A., a la fecha de corte refleja que se han efectuado acciones que promueven la eficiencia energética llamado cuidado de recursos energéticos. De la misma manera, cuentan con programas no formales respecto al reciclaje, donde se realiza reciclaje de empaques y cartones en el centro de distribución, así como el uso de fundas biodegradables para sus ventas. Adicional, la empresa ha incursionado acciones que promueven el consumo racional con la campaña de optimización de recursos hídricos. Es importante mencionar que la empresa ha realizado un proceso de identificación y consulta a sus grupos de interés donde los grupos consultados fueron: clientes, accionistas, proveedores, empleados, competencia distribuidores, gobierno y púbico en general. Respecto con la contratación de proveedores SUPERDEPORTE S.A. no cuenta con una política para evaluar a sus proveedores con criterios ambientales. La empresa no ha sido objeto de multas o sanciones en materia ambiental por ningún ente regulador. Por último, la empresa cuenta políticas para promover la igualdad de oportunidades, mediante una política de contratación no discriminatoria donde se promueve la creación de empleo decente con igualdad de oportunidades y es un programa formal para erradicar el trabajo infantil. La empresa también cuenta con un código de ética y conducta y otorga todos los beneficios de la ley más beneficios adicionales.

www.ratingspcr.com 6 de 28

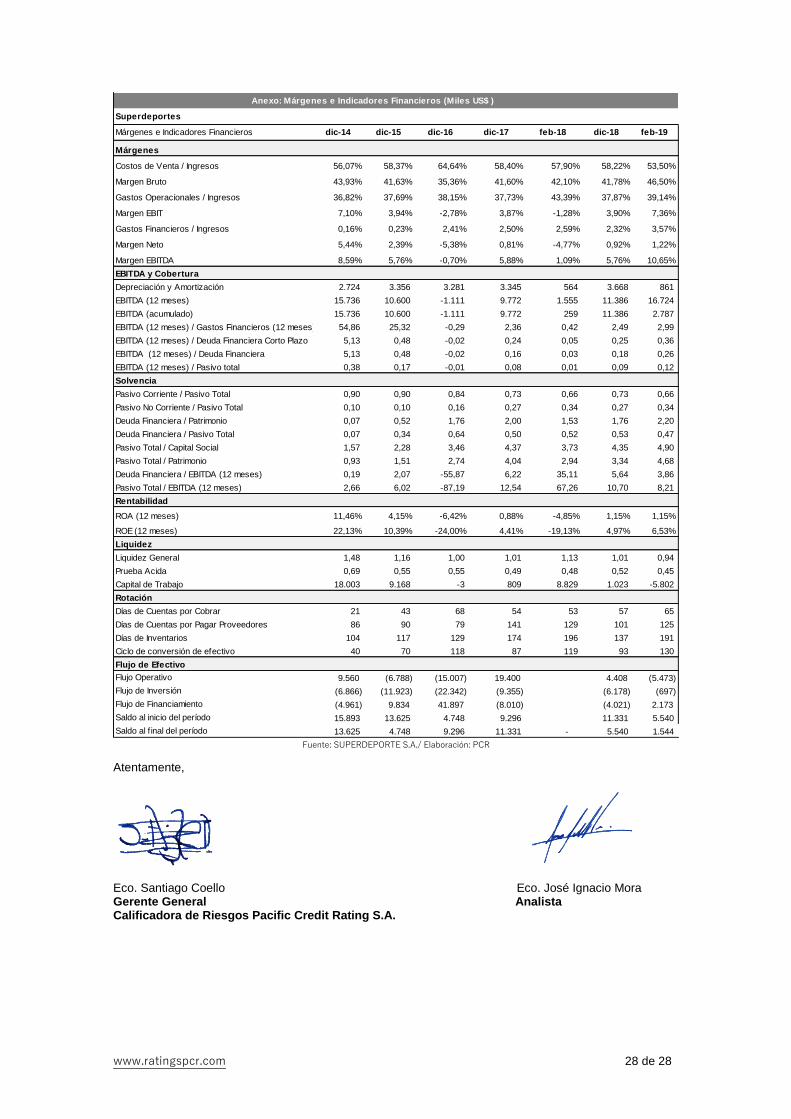

Calidad de Activos:

Los activos de Superdeporte S.A. han mantenido una tendencia sostenida de crecimiento en los últimos 5 años (2014-2018), su variación promedio es de 16,36% (+US$ 17,86 millones), donde los rubros que han impulsado principalmente el incremento han sido las cuentas por cobrar, propiedades de inversión, e inventarios. A la fecha de corte, se observa un crecimiento de US$ 26,49 millones respecto a febrero de 2018, alcanzando el monto más alto en el periodo de estudio con US$ 166,69 millones. Esta variación está explicada principalmente por la implementación de la NIIF 16, que exige la contabilización de arriendos a partir del año 2019, por lo que se registró un monto de US$ 13,91 millones, así como el rubro de cuentas por cobrar relacionadas que se impulsaron en +US$7,05 millones y la diferencia se distribuye en varias cuentas. Dado el giro del negocio, los activos mantienen mayor participación en el rubro corriente, su composición promedio ha sido del 60,87% y a febrero de 2019 disminuye hasta 50,96%, puesto que el incremento interanual que la empresa presentó fue en el largo plazo por el rubro de activos por derecho de uso. El total de activos está compuesto en mayor medida por en el rubro de cuentas por cobrar con el 28,55%, inventarios con el 26,71%, propiedades de inversión con el 13,13%, propiedad planta y equipo con el 9,83% y la diferencia del 21,77% se distribuye en activos por derecho de uso, efectivo y equivalentes, y otros activos. Por su parte, la financiación del total de activos ha sido en mayor medida por los pasivos, a la fecha de corte, el 81,81% es pasivos y la diferencia del 18,19% corresponde a recursos propios. Las cuentas por cobrar crecieron interanualmente en 24,27% (+US$ 9,30 millones) alcanzando un monto de US$ 47,60 millones. Este rubro considera cuentas por cobrar relacionadas con US$ 40,75 millones, comerciales con US$ 6,29 millones y otras cuentas por cobrar con US$ 0,57 millones. Dicha variación es superior al de sus ingresos que aumentaron en 10,04% y se explica por un mayor incremento en las cuentas por cobrar relacionadas donde se observa flexibilidad en los cobros, al mantenerse en niveles altos en relación con los otros rubros del activo. PCR considera positivo que el 89,59% de las ventas corresponde a consumidor final, indicando que no existe riesgo por concentración de clientes. Dentro del análisis de cuentas por cobrar relacionadas originadas por financiamiento, a febrero 2018 se registra un total de US$40,75 millones de los cuales el 42,23% corresponden a la empresa Geosport S.A., 18,00% a Inmobiliaria Investa, 12,60% a Superdeporte Plus Perú; y la diferencia del 27,16% se distribuye en 18 otras empresas. Respecto con la calidad de la cartera comercial, se observa que el emisor mantiene una cartera vigente del 70,35%. Hay que destacar que, las ventas a crédito son en su mayoría a instituciones previamente calificadas y las cuentas por cobrar a estos clientes, a la fecha de corte, representan el 16,81% de las ventas. En este sentido, el emisor muestra tener un perfil conservador de riesgo de crédito. Dada la estructura de cartera que tiene el emisor, el 56,11% de la cartera se encuentra en plazos mayores a 360 días; no obstante, al tener la mayor representatividad de sus ventas en tarjeta de crédito, el emisor ha logrado tener una rotación de las cuentas por cobrar de 65 días, el cual es similar a su promedio de los últimos 5 años (49 días). Con ello, la calificadora considera que la administración de capital de trabajo es apropiada y se alinea con las necesidades del emisor. Dado el giro de negocio del emisor, los inventarios han figurado gran parte del total de activos, su representatividad promedio (2014-2018) es de 30,57%, a febrero 2019 se mantiene en niveles similares con 26,71%, representatividad que disminuyó levemente por los ajustes del activo (activos por derecho de uso). El comportamiento de los inventarios ha sido creciente en los últimos 5 años, su variación anual promedio fue de 11,08% para soportar sus ventas. Con ello, a febrero de 2019, pudo registrar un valor de US$44,53 millones, mismo que es similar febrero 2018. La rotación de los inventarios ha sido decreciente, en el año 2014 rotaban cada 104 días, y ha ido aumentando paulatinamente tras la imposición de las salvaguardas en el año 2015, donde sus ventas se vieron afectadas, con lo que su rotación se desaceleró. En el año 2017, SUPERDEPORTE continuó su estrategia de abastecimiento para soportar las mayores ventas y tras la adquisición del negocio en marcha de Teleshop Cía. Ltda. y Mildeportes S.A. los inventarios alcanzaron su punto más alto (2014-feb 2019), donde la rotación fue de 174 días. A la fecha de corte se observa que la rotación de inventarios es de 180 días, posición más favorable que su periodo similar anterior que rotó cada 196 días; la mejora se deriva de mayores ventas, por lo tanto, mayor rotación y al saneamiento de inventario proveniente de las adquisiciones. La empresa cuenta con un seguro multirriesgo industrial que cubre los inventarios de daños y pérdidas con un nivel mínimo deducible, instalaciones y activos de la compañía.

www.ratingspcr.com 7 de 28

El rubro de propiedad planta y equipo ha tenido leves variaciones en los últimos 5 años; en promedio (2014-2018) se ha mantenido en niveles similares con un total de US$16,46 millones, a la fecha de corte, se ubica en US$ 16,68 millones, replicando su comportamiento histórico. La composición de este rubro, según el informe de auditoría a diciembre de 2018, es 67,84% a instalaciones, 11,67% a muebles y enseres, 6,89% a equipos diversos, 4,17% a maquinaria, 2,78% a equipos de cómputo y vehículos; y, el 6,65% a obras en curso que se detalla a continuación.

Inversiones 2019

Proyectos de Inversión Monto

Marathon Portal 871.142

Explorer Portal 238.214

Teleshop Portal 83.854

TAF Portal 103.454

Marathon Ambato 537.774

Explorer Ambato 249.354

TAF Guayaquil 93.254

TAF Quito 157.754

Parque California 153.155

Total 2.487.951 Fuente: SUPERDEPORTE S.A. / Elaboración: PCR

El rubro de propiedad de inversión figura en los estados financieros de la empresa desde julio 2017, este rubro corresponde a un terreno ubicado en la ciudad de Manta, adquirido en junio 2017 mediante un contrato de compra-venta entre uno de los accionistas de la compañía y SUPERDEPORTE S.A., activo que se mantiene hasta la fecha de corte por un monto de alrededor de US$ 21,87 millones (13,13% del activo).

Por último, se observa un nuevo rubro dentro de la composición de activos que corresponde a activos por

derechos de uso. Esta cuenta obedece a la norma NIIF 16, que estipula que se consideren a los arriendos

como parte del activo. A la fecha de corte, se totaliza un monto de US$ 13,91 millones.

Pasivos:

El total de pasivos mantuvo un comportamiento creciente en los últimos 5 años, a excepción del año 2018 donde se redujo una parte de las cuentas por cobrar relacionadas. El incremento promedio (2014-2018) ha sido del 32,49% (+US$ 19,98 millones) y ha sido impulsado principalmente por obligaciones financieras que contempla deuda bancaria y mercado de valores. A febrero 2019, los pasivos alcanzaron el monto más alto de todo el periodo de estudio con US$ 137,35 millones, creciendo respecto a su periodo similar anterior en US$ 32,73 millones (+31,28%). De este monto, el 36,27% pertenece al rubro de pasivo por arrendamiento, lo cual da cumplimiento a la NIIF 16, el 30,26% corresponde al incremento en obligaciones financieras y la diferencia del 33,48% se distribuye en los rubros de cuentas por pagar a proveedores y otros pasivos. Es importante mencionar que, históricamente los pasivos han mantenido mayor representatividad en el corto plazo (promedio: 82,05%), y a la fecha de corte se observa un esfuerzo por parte del emisor en reestructurar los pasivos al largo plazo, donde los pasivos corrientes representan el 66,07% del total. Dicho esto, la cuenta más representativa de los pasivos es obligaciones financieras, figurando el 46,97% del total, cuentas por pagar con el 26,76%, pasivo por arrendamiento con 8,64% y el remanente corresponde a provisiones y otros pasivos. La deuda financiera se ha comportado de manera creciente, el año 2014 fue el primer año que el emisor incurre en obligaciones financieras con US$ 3,07 millones y continuó creciendo hasta la fecha de corte que alcanzó los US$64,51 millones. Tal como se mencionó, se observa un esfuerzo por parte del emisor por reestructurar la deuda al largo plazo, a la fecha de corte, figura el 71,58% (promedio: 85,00%). El total de la deuda financiera se distribuye principalmente en el mercado bursátil donde mantienen vigente cuatro instrumentos, figurando el 46,06% y con deuda bancaria, la cual se distribuye en 6 entidades bancarias locales con una representatividad del 35,17%, con una tasa promedio ponderada del 8,43%. Por su parte, se observa el cumplimiento en los pagos tanto en tiempo y forma de sus obligaciones con instituciones financieras y mercado de valores. Dado el giro de negocio, es necesario para el emisor apalancarse con sus proveedores, puesto que Superdeporte S.A. comercializa productos de renombre internacional y nacional. En este sentido, el emisor diversifica su fondeo con proveedores nacionales, internacionales y empresas relacionadas. A la fecha de

www.ratingspcr.com 8 de 28

corte, las cuentas por pagar alcanzan un valor de US$ 29,23 millones y se compone principalmente con empresas relacionadas (62,12%) y la diferencia del 30,88% corresponde a proveedores. Este valor es similar a su periodo similar anterior que se contrajo en 1,44%. Las cuentas por pagar relacionadas se distribuyen en 18 empresas donde las más representativas son Mundo Deportivo Medeport S.A. con el 36,14% y Equinox Ecuador S.A. con el 33,08%. A la fecha de corte, la rotación de las cuentas por pagar del emisor es de 109 días (promedio 2014-2018: 99 días) la cual se explica en parte por la política de crédito que le otorgan sus proveedores (mayor proporción: 90 días) y la flexibilidad que las empresas relacionadas tienen con Superdeporte S.A. Este indicador refleja una rotación anual de 3,31 veces, misma ha disminuido dentro del periodo de estudio y ha sido positivo, puesto que cuentan con mayor tiempo para pagar sus cuentas teniendo menor presión en sus flujos, favoreciendo así el ciclo de conversión de efectivo. Soporte Patrimonial:

El capital social de SUPERDEPORTE S.A. ha mantenido una tendencia creciente hasta el año 2015, donde se realizó una capitalización de US$ 1,35 millones y lo ubicó en los US$28,02 millones, lo que refleja el compromiso y apoyo por parte de los accionistas, a la fecha de corte no se observan nuevas capitalizaciones. La composición accionaria se reparte 80,35% a Compañía Allegro Ecuador S.A., Gala Trust And Management Services, Inc. con 7,23%, Banco de IESS con 6,16%, FCME con 4,31% y la diferencia del 1,95% en otros menores. El patrimonio ha mantenido una tendencia variable, en el año 2014 llegó a su valor más alto con US$ 45,00 millones. A partir de este año, el patrimonio contable comenzó a decaer hasta la fecha de corte que llegó a US$ 29,48 millones. Esta contracción se explica por la disminución en el rubro de resultados acumulados, sosteniendo la pérdida que la empresa mostró en el año 2016, así como por la repartición de dividendos a accionistas provenientes de años anteriores y la disminución de aportes para futuras capitalizaciones. A la fecha de corte, el capital social representa el 95,48% del total; la diferencia se distribuye en prima por emisión de acciones, reservas, resultados acumulados y aportes para futuras capitalizaciones. Es importante mencionar que la empresa no cuenta con una política establecida sobre dividendos. Desempeño Operativo:

Las ventas del emisor se dividen en 4 líneas de negocio, a diciembre de 2018 la línea de zapatos figuró el 49,95%, ropa el 36,04%, accesorios el 13,92% y otros con el 0,09%. A la fecha de corte se repite la composición, siendo zapatos y ropa los rubros más representativos. Los ingresos del emisor han sido variables al comercializar productos elásticos, al haber varios productos sustitutos y al ser sensibles a los precios. En este sentido, el año 2015 presentó notable desaceleración donde sus ventas variaron en 0,50% respecto a su periodo anterior tras la imposición de las salvaguardas. En el año 2016, el emisor alcanzó el menor nivel de ventas en los últimos 5 años disminuyendo interanualmente en 14,28% debido a que se mantuvo el impuesto arancelario mencionado y se incrementó el impuesto de valor agregado del 12% al 14%, lo cual afectó directamente las ventas del emisor y su estrategia comercial fue liquidar su inventario con promociones, castigando la rentabilidad de este año. A partir del año 2017, Superdeporte S.A. mostró una adecuada recuperación, y se deriva de la liberación de salvaguardias en el mes de junio y la reducción del IVA nuevamente al 12%. Con este nuevo entorno, sumado a la estrategia del emisor de abrir puntos de venta de Outlets para abarcar nuevos segmentos de clientes. Con lo antes mencionado, el emisor logró llegar a los US$ 197,71 millones en diciembre 2018, siendo 19,05% mayor que su periodo anterior y el monto más alto en los últimos 5 años. A la fecha de corte, el emisor presentó una expansión en sus ventas respecto a febrero 2018 del 10,04%, ubicándolo en US$ 26,16 millones. Hay que mencionar que el emisor tiene estacionalidad en las ventas, siendo los meses de noviembre y diciembre los de mayor representatividad, mientras que en los primeros

Gráfico No. 1

Fuente: Superdeporte S.A. / Elaboración: PCR

-10,00%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

-

50.000

100.000

150.000

200.000

250.000

dic-14 dic-15 dic-16 dic-17 feb-18 dic-18 feb-19

Ingresos y Márgenes

Ingresos Operacionales Margen Bruto Margen EBIT

Margen Neto Margen EBITDA

www.ratingspcr.com 9 de 28

meses del año ocurre lo contrario. En este contexto, se espera que el año 2019 sea más favorable que el 2018, superando las proyecciones que estiman ventas de US$ 189,30 millones. El crecimiento (+US$ 2,39 millones) obedece al aumento en las líneas de zapatos por US$ 1,01 millones y accesorios por US$ 0,37 millones mientras que el rubro de ropa cayó en US$ 0,42 millones. Adicionalmente, hay que considerar que el emisor obtuvo ingresos ordinarios provenientes de cupones2 por US$ 1,42 millones. Respecto a los costos del emisor, la calificadora de riesgos considera positivo la estabilidad en su margen. El promedio histórico se ubica en 59,14% y en febrero 2019 se reduce hasta 53,50%, pues sus costos de ventas incrementaron en 1,68%. Es importante mencionar que el año 2016 fue atípico 2016 con 64,64% por las medidas arancelarias del país. A la fecha de corte, la utilidad bruta llegó a US$ 12,17 millones, misma que es 21,54% mayor que febrero de 2018. Esto ocurre tras la mejora en eficiencia en todas sus líneas de negocio: por ejemplo, la línea de zapatos, en febrero 2018 tuvo un margen de costos de 61,12% y se redujo hasta 58,79% (febrero 2019). Adicionalmente, la empresa cuenta con los ingresos provenientes por cupones de descuento, incidiendo positivamente en el margen total de costos. A diferencia de los costos de ventas, los gastos operativos han tenido leves variaciones. En el año 2014 el margen de gastos operacionales fue de 36,82% e incrementó hasta cerrar el año 2018 con 37,87% y continuó creciendo hasta febrero 2019 con 39,14%. A la fecha de corte, este rubro llegó hasta US$ 10,24 millones, valor que es muy similar al periodo similar anterior, variando en -0,73%. Los rubros más representativos de los gastos operativos son gastos por beneficios a empleados con una representatividad del 33,38%, seguido por arriendos con el 16,75%, publicidad con el 12,99% y la diferencia (36,88%) se distribuye en honorarios, depreciación, comisiones por tarjetas de crédito, seguros y otros rubros. Hay que resaltar que, a diciembre 2018, el emisor tuvo los mayores ingresos en los últimos 5 años; no obstante, sus resultados netos no repiten dicho comportamiento, aún cuando muestra tener una posición de costos más favorable que el promedio, sus gastos financieros son los más altos en el periodo de estudio al financiar su negocio en gran parte con deuda financiera. Con ello, el emisor tuvo una utilidad neta de US$ 2,19 millones, misma que supera a diciembre 2017 en 49,58%, no obstante, tuvo un sobre las proyecciones del 81,41% (utilidad neta esperada: US$ 2,69 millones) y se explica por los mayores gastos operativos incurridos frente a lo proyectado (+US$ 7,89 millones). Se debe destacar que, al tener ventas estacionales, no es adecuado pronunciarse sobre los resultados interinos, puesto que no muestra la realidad de la empresa; sin embargo, a febrero de 2019 se observa una utilidad neta de US$ 0,32 millones mientras que el periodo similar anterior mostró pérdidas por US$ 1,13 millones. Todo esto, resalta la acertada administración y estrategia de la empresa, situándola en una posición más favorable que febrero 2018. Para diciembre 2018, la empresa mostró un ROA y ROE de 1,15% y 4,97% respectivamente. El nivel de estos indicadores no alcanzó los del año 2014 que fue de 4,15% y 10,39% respectivamente, donde se observó el monto más alto de utilidad neta del periodo analizado, pero se observa una mejora en sus indicadores de rentabilidad.

Cobertura con EBITDA:

La generación EBITDA depende de las ventas, costos y gastos. A diciembre de 2018, el EBITDA alcanzó un monto de US$ 11,39 millones; si bien este indicador se expande interanualmente, no se traduce en una mejora en términos de márgenes, a diciembre 2017 el margen EBITDA fue de 5,88% y a diciembre 2018 se observa 5,76%. Esto se debe a que, los gastos operacionales están impulsándose en mayor medida que sus ingresos. Debido a que las ventas interinas no reflejan el desempeño real de la empresa, se considerará la generación de flujos operativos de diciembre 2018 para medir la cobertura de sus obligaciones; en este sentido, la cobertura EBITDA respecto a los gastos financieros fue de 2,49 al tener

2 NIIF 15: El objetivo de esta Norma es establecer los principios que aplicará una entidad para presentar información útil a los usuarios de los estados financieros sobre la naturaleza, importe, calendario e incertidumbre de los ingresos de actividades ordinarias y flujos de efectivo que surgen de un contrato con un cliente.

Fuente: Superdeporte S.A. / Elaboración: PCR

Gráfico No. 2

-10,00

-

10,00

20,00

30,00

40,00

50,00

60,00

-4.000

-2.000

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

dic-14 dic-15 dic-16 dic-17 feb-18 dic-18 feb-19

Cobertura

EBITDA (12 meses)

EBITDA (12 meses) / Gastos Financieros (12 meses)

EBITDA (12 meses) / Deuda Financiera Corto Plazo

EBITDA (12 meses) / Deuda Financiera

www.ratingspcr.com 10 de 28

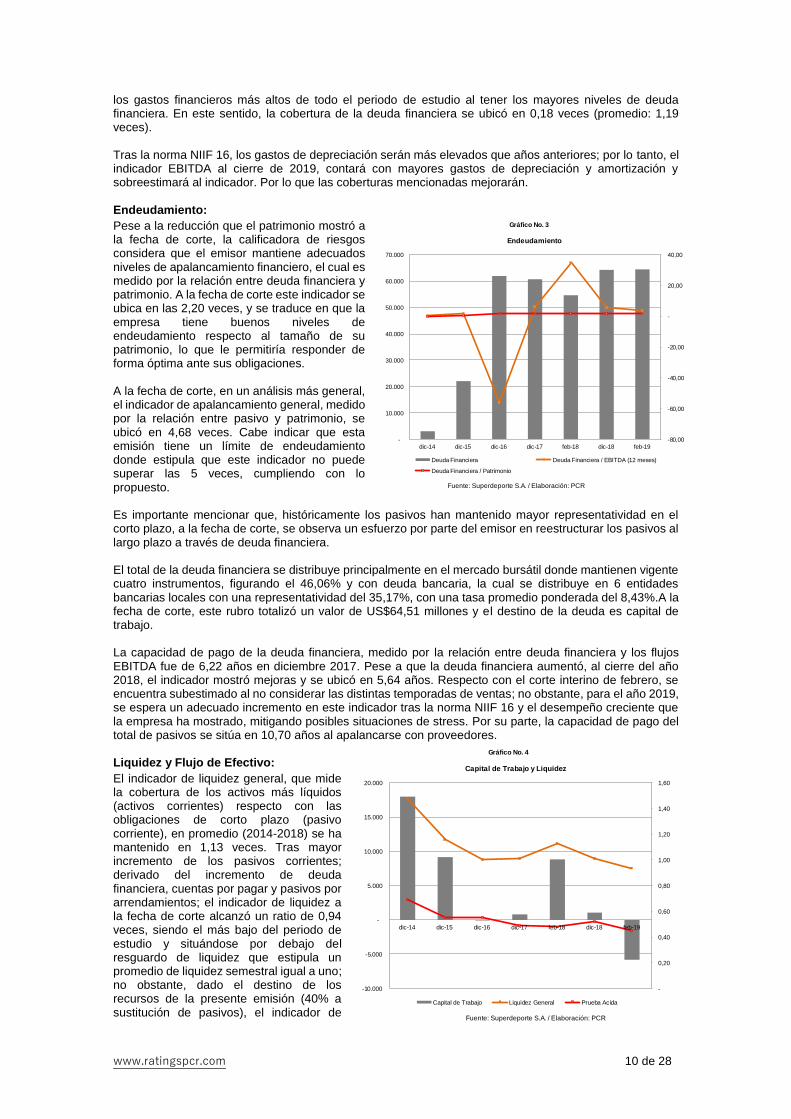

los gastos financieros más altos de todo el periodo de estudio al tener los mayores niveles de deuda financiera. En este sentido, la cobertura de la deuda financiera se ubicó en 0,18 veces (promedio: 1,19 veces). Tras la norma NIIF 16, los gastos de depreciación serán más elevados que años anteriores; por lo tanto, el indicador EBITDA al cierre de 2019, contará con mayores gastos de depreciación y amortización y sobreestimará al indicador. Por lo que las coberturas mencionadas mejorarán. Endeudamiento:

Pese a la reducción que el patrimonio mostró a la fecha de corte, la calificadora de riesgos considera que el emisor mantiene adecuados niveles de apalancamiento financiero, el cual es medido por la relación entre deuda financiera y patrimonio. A la fecha de corte este indicador se ubica en las 2,20 veces, y se traduce en que la empresa tiene buenos niveles de endeudamiento respecto al tamaño de su patrimonio, lo que le permitiría responder de forma óptima ante sus obligaciones. A la fecha de corte, en un análisis más general, el indicador de apalancamiento general, medido por la relación entre pasivo y patrimonio, se ubicó en 4,68 veces. Cabe indicar que esta emisión tiene un límite de endeudamiento donde estipula que este indicador no puede superar las 5 veces, cumpliendo con lo propuesto. Es importante mencionar que, históricamente los pasivos han mantenido mayor representatividad en el corto plazo, a la fecha de corte, se observa un esfuerzo por parte del emisor en reestructurar los pasivos al largo plazo a través de deuda financiera. El total de la deuda financiera se distribuye principalmente en el mercado bursátil donde mantienen vigente cuatro instrumentos, figurando el 46,06% y con deuda bancaria, la cual se distribuye en 6 entidades bancarias locales con una representatividad del 35,17%, con una tasa promedio ponderada del 8,43%.A la fecha de corte, este rubro totalizó un valor de US$64,51 millones y el destino de la deuda es capital de trabajo. La capacidad de pago de la deuda financiera, medido por la relación entre deuda financiera y los flujos EBITDA fue de 6,22 años en diciembre 2017. Pese a que la deuda financiera aumentó, al cierre del año 2018, el indicador mostró mejoras y se ubicó en 5,64 años. Respecto con el corte interino de febrero, se encuentra subestimado al no considerar las distintas temporadas de ventas; no obstante, para el año 2019, se espera un adecuado incremento en este indicador tras la norma NIIF 16 y el desempeño creciente que la empresa ha mostrado, mitigando posibles situaciones de stress. Por su parte, la capacidad de pago del total de pasivos se sitúa en 10,70 años al apalancarse con proveedores. Liquidez y Flujo de Efectivo:

El indicador de liquidez general, que mide la cobertura de los activos más líquidos (activos corrientes) respecto con las obligaciones de corto plazo (pasivo corriente), en promedio (2014-2018) se ha mantenido en 1,13 veces. Tras mayor incremento de los pasivos corrientes; derivado del incremento de deuda financiera, cuentas por pagar y pasivos por arrendamientos; el indicador de liquidez a la fecha de corte alcanzó un ratio de 0,94 veces, siendo el más bajo del periodo de estudio y situándose por debajo del resguardo de liquidez que estipula un promedio de liquidez semestral igual a uno; no obstante, dado el destino de los recursos de la presente emisión (40% a sustitución de pasivos), el indicador de

Gráfico No. 3

Fuente: Superdeporte S.A. / Elaboración: PCR

-80,00

-60,00

-40,00

-20,00

-

20,00

40,00

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

dic-14 dic-15 dic-16 dic-17 feb-18 dic-18 feb-19

Endeudamiento

Deuda Financiera Deuda Financiera / EBITDA (12 meses)

Deuda Financiera / Patrimonio

Gráfico No. 4

Fuente: Superdeporte S.A. / Elaboración: PCR

-

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

-10.000

-5.000

-

5.000

10.000

15.000

20.000

dic-14 dic-15 dic-16 dic-17 feb-18 dic-18 feb-19

Capital de Trabajo y Liquidez

Capital de Trabajo Liquidez General Prueba Acida

www.ratingspcr.com 11 de 28

liquidez recuperaría sus niveles históricos. Por su parte, dada la alta representatividad de los inventarios, el indicador de prueba ácida se ubicó en 0,45 veces y obedece a la estrategia de abastecerse de inventarios y, soportar las ventas previstas. En cuanto al flujo de efectivo, las actividades operativas netas presentaron un saldo negativo de US$ 5,47 millones por el pago a proveedores. Por su parte, las actividades netas de inversión presentaron un monto negativo de - US$ 0,70 millones por el rubro de inversiones corrientes y adquisiciones de activo fijo. Finalmente, el financiamiento neto fue de US$ 2,17 millones, donde el emisor incurrió en deuda bancaria. Todo esto, junto al saldo inicial de US$ 5,54 millones reflejan el saldo final del periodo que llega a US$ 1,54 millones. Situación de la Emisión: El emisor ha cumplido en tiempo y forma con los pagos al mercado de valores; así como con los resguardos de ley que se han establecido para los instrumentos calificados. A la fecha de corte se observa un óptimo cumplimiento de las proyecciones establecidas en los instrumentos vigentes y de los resguardos de ley. Por último, PCR considera favorable la garantía específica: Fideicomiso de flujos SUPERDEPORTE. PCR considera que el emisor presenta capacidad de generación de flujos dentro de sus proyecciones y de las condiciones del mercado. Cabe destacar que las nuevas estrategias implementadas por la institución han contribuido en el cumplimiento de sus proyecciones. Asimismo, la entidad ha mostrado que la coyuntura económica no impide que continúe con su crecimiento y desarrollo. Sexta Emisión de Obligaciones La Junta General Extraordinaria Universal de Accionistas de SUPERDEPORTE S.A., celebrada el 28 de noviembre de 2018 resolvió aprobar la Sexta Emisión de Obligaciones por USD 12,00 millones, misma que fue ratificada en Junta General Extraordinaria Universal de Accionistas el 4 de febrero de 2019, según el siguiente detalle que consta en la Circular de Oferta Pública:

Características del Instrumento

Emisor: SUPERDEPORTE S.A.

Monto de la Emisión: US$ 12.000.000,00

Unidad Monetaria: Dólares de los Estados Unidos de América

Características:

Clase Monto (US$) Plazo emisión Pago de interés y capital Tasa

C 6.000.000,00 1.080 días Trimestral 8,00%

D 6.000.000,00 1.440 días Trimestral 8,25%

Valor Nominal de cada Título Cada uno de los Valores tendrá un valor nominal de USD 1.000 (mil dólares de los Estados Unidos de América). Los valores a emitirse serán desmaterializados.

Pago de Capital e interés: Tanto capital como intereses se pagarán de forma trimestral

Contrato de Underwriting: La presente emisión de Obligaciones no contempla contratos de underwriting.

Rescates anticipados:

No se establece un sistema de sorteos. Sin embargo, las obligaciones podrán ser rescatadas anticipadamente mediante acuerdos que se establezcan entre el Emisor y los tenedores de las Obligaciones, conforme lo resuelvan en forma unánime los obligacionistas, dando cumplimiento a lo previsto en el artículo 168 de la Ley de Mercado de Valores (Libro II del Código Orgánico, Monetario y Financiero).

Sistema de Colocación: Las obligaciones serán colocadas mediante oferta pública, en forma bursátil, a través de las bolsas de valores legalmente establecidas en el país, de manera desmaterializada, mecanismos permitidos por la Ley.

Agente Pagador: Actuará como Agente el Depósito Centralizado de compensación y Liquidación de Valores DECEVALE S.A.

Estructurador Financiero y Silvercross S.A Casa de Valores SCCV

Agente Colocador:

Representante de los Obligacionistas:

BONDHOLDER REPRESENTATIVE S.A.

Destino de los recursos: El destino de los recursos que se generen será 60% para financiar parte del Capital de Trabajo de la compañía específicamente pago a proveedores, y 40% para reestructuración de pasivos con instituciones financieras.

Garantía: Conforme lo dispuesto en el artículo 162 de la Ley de Mercado de Valores contenida en el Libro II del Código Orgánico Monetario y Financiero, la presente emisión está amparada por garantía general.

www.ratingspcr.com 12 de 28

Garantía específica

Adicionalmente, la emisión está respaldada con una garantía específica que consiste en un Fideicomiso Mercantil de Administración de flujos en el que se han cedido los flujos por concepto de derecho de cobro que tiene el EMISOR por las ventas efectuadas a través de las tarjetas de crédito American Express y Visa emitidas por el BANCO DE GUAYAQUIL. La fiduciaria realizará el primer y segundo mes de cada trimestre una provisión correspondiente al 30.00% de próximo pago trimestral que incluya capital más intereses de las Obligaciones y una provisión del 40% el tercer mes del trimestre. Una vez se realice la provisión mensual la Fiduciaria restituirá al Originador los excedentes.

Resguardos de ley:

De conformidad con lo establecido en el artículo 11 del capítulo III del Título III de la Codificación de Resoluciones expedidas por el Consejo Nacional de Valores, (Libro II del Código Orgánico Monetario y Financiero), los resguardos a los que se somete el EMISOR son:

1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras, para preservar posiciones de liquidez y solvencia razonables del EMISOR:

a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno a partir de la autorización de la oferta pública y hasta la redención total de los valores;

b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. No repartir dividendos mientras existan obligaciones en mora.

3. Mantener, durante la vigencia del programa, la relación de los activos libres de gravamen sobre obligaciones en circulación, según lo establecido en la normativa.

Límite de Endeudamiento: El emisor mientras esté vigente la presente emisión de Obligaciones mantendrá un límite de endeudamiento (Total Pasivos / patrimonio) en una relación no mayor a cinco veces (5,00).

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

No se ha colocado ningún valor a la fecha de corte, debido a que la presente emisión de obligaciones se encuentra en proceso de aprobación por parte del órgano de control. Por otra parte, en los anexos se encuentra el detalle de la amortización de cada clase. Destino de recursos El destino de los recursos que se generen será 60% para financiar parte del Capital de Trabajo de la compañía específicamente pago a proveedores, y 40% para reestructuración de pasivos con instituciones financieras. Provisiones de recursos La presente emisión está respaldada con una garantía específica que consiste en un Fideicomiso Mercantil de Administración de flujos en el que se han cedido los flujos por concepto de derecho de cobro que tiene el EMISOR por las ventas efectuadas a través de las tarjetas de crédito American Express y Visa emitidas por el BANCO DE GUAYAQUIL. La fiduciaria realizará el primer y segundo mes de cada trimestre una provisión correspondiente al 30,00% de próximo pago trimestral que incluya capital más intereses de las Obligaciones y una provisión del 40% el tercer mes del trimestre. Una vez se realice la provisión mensual la Fiduciaria restituirá al Originador los excedentes. Resguardos de ley: SUPERDEPORTE S.A., se compromete a mantener los siguientes resguardos a la emisión, según Acta de la Junta General Extraordinaria Universal de Accionistas de fecha 28 de noviembre 2018, y ratificada en Junta de fecha 4 de febrero de 2019: 1. La Compañía ha determinado las siguientes medidas cuantificables en función de razones financieras,

para preservar posiciones de liquidez y solvencia razonable del emisor a partir de la autorización de la Oferta Pública y hasta la redención total de los valores:

a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), y,

b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo.

2. La Compañía no repartirá dividendos mientras existan Obligaciones en mora 3. La compañía mantendrá la relación de los activos libres de gravamen sobre obligaciones en circulación

según lo que establece el artículo 13, de la sección I; capítulo III, Título II de la Codificación de Resoluciones Monetarias, Financieras, de Valores y Seguros, expedidas por la Junta de Política y Regulación Monetaria y Financiera (Libro II del Mercado de Valores).

Límite de Endeudamiento: El emisor mientras esté vigente la presente emisión de Obligaciones limitará su endeudamiento de tal manera que no comprometa la relación establecida en el artículo 162 de la Ley de Mercado de Valores (Libro II del Código Orgánico, Monetario y Financiero) y sus normas complementarias. Paralelamente se mantendrá un límite de endeudamiento (Total Pasivos / patrimonio) en una relación no mayor a cinco veces (5,00).

www.ratingspcr.com 13 de 28

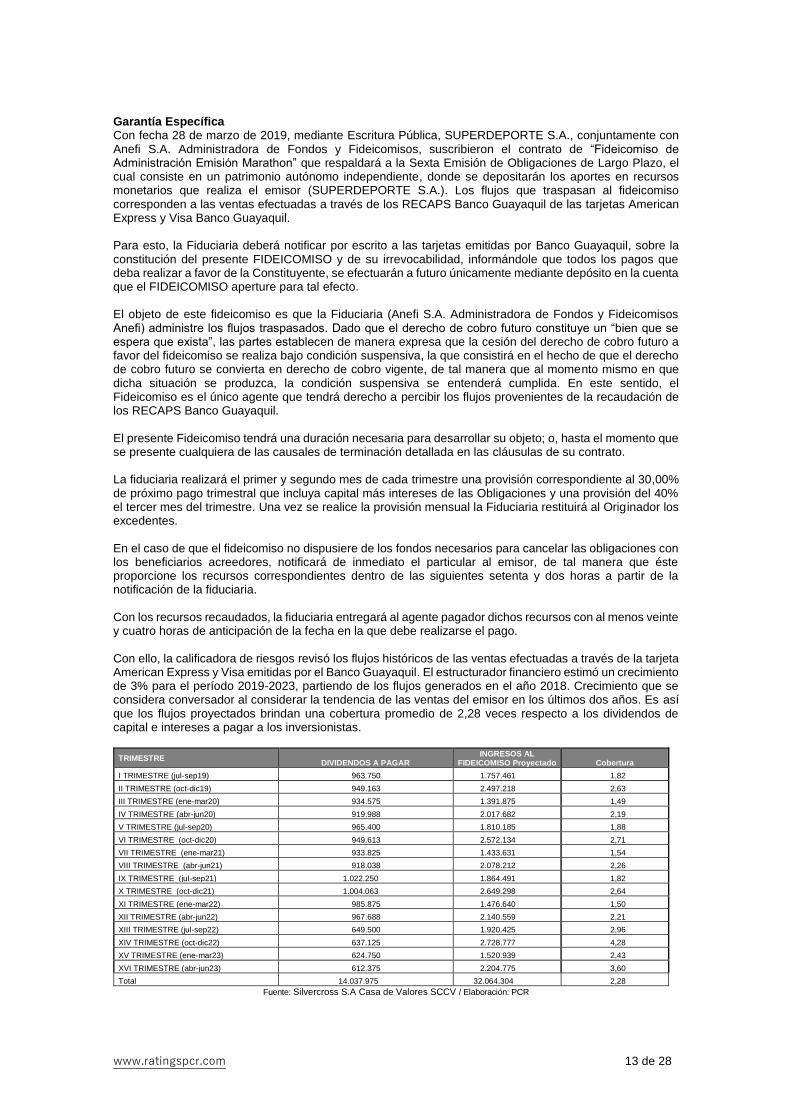

Garantía Específica Con fecha 28 de marzo de 2019, mediante Escritura Pública, SUPERDEPORTE S.A., conjuntamente con Anefi S.A. Administradora de Fondos y Fideicomisos, suscribieron el contrato de “Fideicomiso de Administración Emisión Marathon” que respaldará a la Sexta Emisión de Obligaciones de Largo Plazo, el cual consiste en un patrimonio autónomo independiente, donde se depositarán los aportes en recursos monetarios que realiza el emisor (SUPERDEPORTE S.A.). Los flujos que traspasan al fideicomiso corresponden a las ventas efectuadas a través de los RECAPS Banco Guayaquil de las tarjetas American Express y Visa Banco Guayaquil. Para esto, la Fiduciaria deberá notificar por escrito a las tarjetas emitidas por Banco Guayaquil, sobre la constitución del presente FIDEICOMISO y de su irrevocabilidad, informándole que todos los pagos que deba realizar a favor de la Constituyente, se efectuarán a futuro únicamente mediante depósito en la cuenta que el FIDEICOMISO aperture para tal efecto. El objeto de este fideicomiso es que la Fiduciaria (Anefi S.A. Administradora de Fondos y Fideicomisos Anefi) administre los flujos traspasados. Dado que el derecho de cobro futuro constituye un “bien que se espera que exista”, las partes establecen de manera expresa que la cesión del derecho de cobro futuro a favor del fideicomiso se realiza bajo condición suspensiva, la que consistirá en el hecho de que el derecho de cobro futuro se convierta en derecho de cobro vigente, de tal manera que al momento mismo en que dicha situación se produzca, la condición suspensiva se entenderá cumplida. En este sentido, el Fideicomiso es el único agente que tendrá derecho a percibir los flujos provenientes de la recaudación de los RECAPS Banco Guayaquil. El presente Fideicomiso tendrá una duración necesaria para desarrollar su objeto; o, hasta el momento que se presente cualquiera de las causales de terminación detallada en las cláusulas de su contrato. La fiduciaria realizará el primer y segundo mes de cada trimestre una provisión correspondiente al 30,00% de próximo pago trimestral que incluya capital más intereses de las Obligaciones y una provisión del 40% el tercer mes del trimestre. Una vez se realice la provisión mensual la Fiduciaria restituirá al Originador los excedentes. En el caso de que el fideicomiso no dispusiere de los fondos necesarios para cancelar las obligaciones con los beneficiarios acreedores, notificará de inmediato el particular al emisor, de tal manera que éste proporcione los recursos correspondientes dentro de las siguientes setenta y dos horas a partir de la notificación de la fiduciaria. Con los recursos recaudados, la fiduciaria entregará al agente pagador dichos recursos con al menos veinte y cuatro horas de anticipación de la fecha en la que debe realizarse el pago. Con ello, la calificadora de riesgos revisó los flujos históricos de las ventas efectuadas a través de la tarjeta American Express y Visa emitidas por el Banco Guayaquil. El estructurador financiero estimó un crecimiento de 3% para el período 2019-2023, partiendo de los flujos generados en el año 2018. Crecimiento que se considera conversador al considerar la tendencia de las ventas del emisor en los últimos dos años. Es así que los flujos proyectados brindan una cobertura promedio de 2,28 veces respecto a los dividendos de capital e intereses a pagar a los inversionistas.

TRIMESTRE DIVIDENDOS A PAGAR

INGRESOS AL FIDEICOMISO Proyectado Cobertura

I TRIMESTRE (jul-sep19) 963.750 1.757.461 1,82

II TRIMESTRE (oct-dic19) 949.163 2.497.218 2,63

III TRIMESTRE (ene-mar20) 934.575 1.391.875 1,49

IV TRIMESTRE (abr-jun20) 919.988 2.017.682 2,19

V TRIMESTRE (jul-sep20) 965.400 1.810.185 1,88

VI TRIMESTRE (oct-dic20) 949.613 2.572.134 2,71

VII TRIMESTRE (ene-mar21) 933.825 1.433.631 1,54

VIII TRIMESTRE (abr-jun21) 918.038 2.078.212 2,26

IX TRIMESTRE (jul-sep21) 1.022.250 1.864.491 1,82

X TRIMESTRE (oct-dic21) 1.004.063 2.649.298 2,64

XI TRIMESTRE (ene-mar22) 985.875 1.476.640 1,50

XII TRIMESTRE (abr-jun22) 967.688 2.140.559 2,21

XIII TRIMESTRE (jul-sep22) 649.500 1.920.425 2,96

XIV TRIMESTRE (oct-dic22) 637.125 2.728.777 4,28

XV TRIMESTRE (ene-mar23) 624.750 1.520.939 2,43

XVI TRIMESTRE (abr-jun23) 612.375 2.204.775 3,60

Total 14.037.975 32.064.304 2,28

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

www.ratingspcr.com 14 de 28

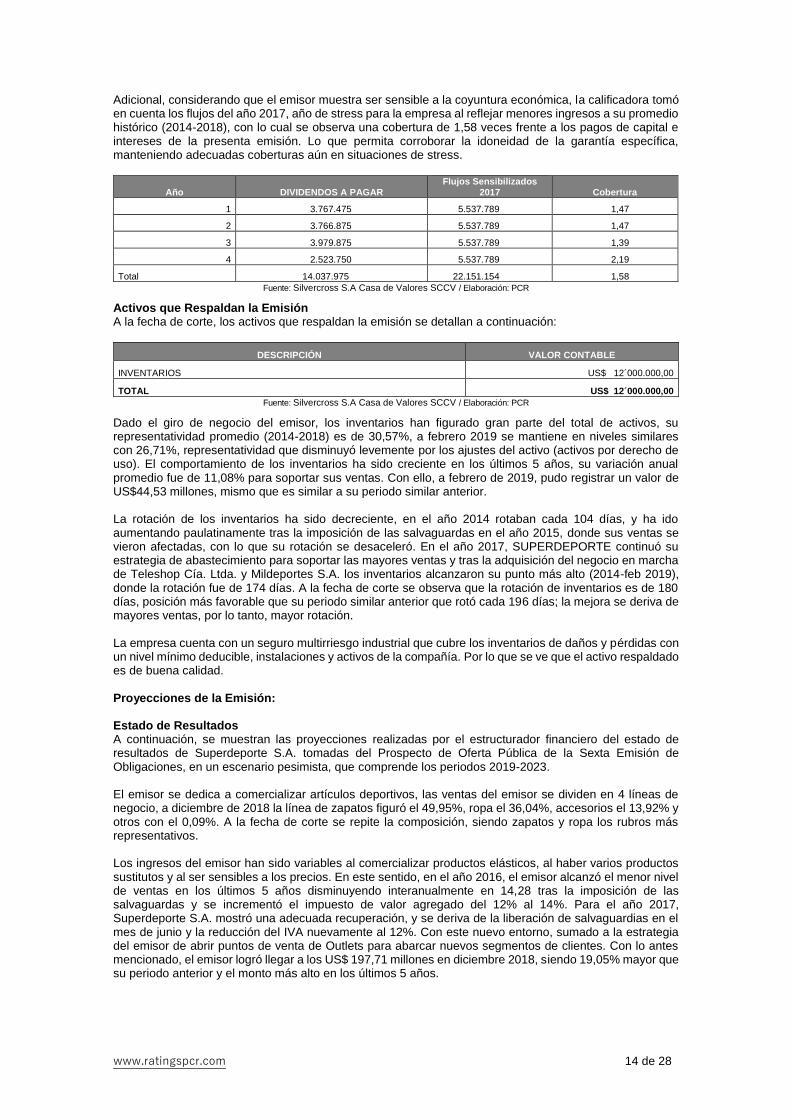

Adicional, considerando que el emisor muestra ser sensible a la coyuntura económica, la calificadora tomó en cuenta los flujos del año 2017, año de stress para la empresa al reflejar menores ingresos a su promedio histórico (2014-2018), con lo cual se observa una cobertura de 1,58 veces frente a los pagos de capital e intereses de la presenta emisión. Lo que permita corroborar la idoneidad de la garantía específica, manteniendo adecuadas coberturas aún en situaciones de stress.

Año DIVIDENDOS A PAGAR Flujos Sensibilizados

2017 Cobertura

1 3.767.475 5.537.789 1,47

2 3.766.875 5.537.789 1,47

3 3.979.875 5.537.789 1,39

4 2.523.750 5.537.789 2,19

Total 14.037.975 22.151.154 1,58

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

Activos que Respaldan la Emisión A la fecha de corte, los activos que respaldan la emisión se detallan a continuación:

DESCRIPCIÓN VALOR CONTABLE

INVENTARIOS US$ 12´000.000,00

TOTAL US$ 12´000.000,00

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

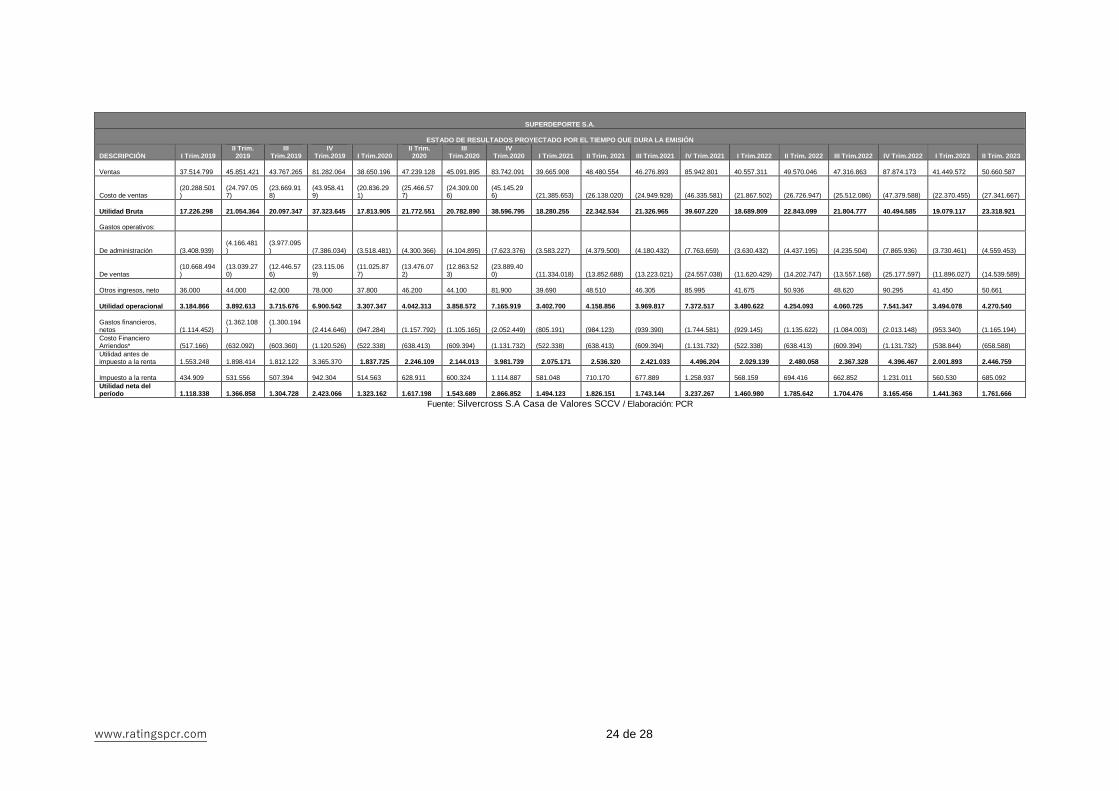

Dado el giro de negocio del emisor, los inventarios han figurado gran parte del total de activos, su representatividad promedio (2014-2018) es de 30,57%, a febrero 2019 se mantiene en niveles similares con 26,71%, representatividad que disminuyó levemente por los ajustes del activo (activos por derecho de uso). El comportamiento de los inventarios ha sido creciente en los últimos 5 años, su variación anual promedio fue de 11,08% para soportar sus ventas. Con ello, a febrero de 2019, pudo registrar un valor de US$44,53 millones, mismo que es similar a su periodo similar anterior. La rotación de los inventarios ha sido decreciente, en el año 2014 rotaban cada 104 días, y ha ido aumentando paulatinamente tras la imposición de las salvaguardas en el año 2015, donde sus ventas se vieron afectadas, con lo que su rotación se desaceleró. En el año 2017, SUPERDEPORTE continuó su estrategia de abastecimiento para soportar las mayores ventas y tras la adquisición del negocio en marcha de Teleshop Cía. Ltda. y Mildeportes S.A. los inventarios alcanzaron su punto más alto (2014-feb 2019), donde la rotación fue de 174 días. A la fecha de corte se observa que la rotación de inventarios es de 180 días, posición más favorable que su periodo similar anterior que rotó cada 196 días; la mejora se deriva de mayores ventas, por lo tanto, mayor rotación. La empresa cuenta con un seguro multirriesgo industrial que cubre los inventarios de daños y pérdidas con un nivel mínimo deducible, instalaciones y activos de la compañía. Por lo que se ve que el activo respaldado es de buena calidad. Proyecciones de la Emisión: Estado de Resultados A continuación, se muestran las proyecciones realizadas por el estructurador financiero del estado de resultados de Superdeporte S.A. tomadas del Prospecto de Oferta Pública de la Sexta Emisión de Obligaciones, en un escenario pesimista, que comprende los periodos 2019-2023. El emisor se dedica a comercializar artículos deportivos, las ventas del emisor se dividen en 4 líneas de negocio, a diciembre de 2018 la línea de zapatos figuró el 49,95%, ropa el 36,04%, accesorios el 13,92% y otros con el 0,09%. A la fecha de corte se repite la composición, siendo zapatos y ropa los rubros más representativos. Los ingresos del emisor han sido variables al comercializar productos elásticos, al haber varios productos sustitutos y al ser sensibles a los precios. En este sentido, en el año 2016, el emisor alcanzó el menor nivel de ventas en los últimos 5 años disminuyendo interanualmente en 14,28 tras la imposición de las salvaguardas y se incrementó el impuesto de valor agregado del 12% al 14%. Para el año 2017, Superdeporte S.A. mostró una adecuada recuperación, y se deriva de la liberación de salvaguardias en el mes de junio y la reducción del IVA nuevamente al 12%. Con este nuevo entorno, sumado a la estrategia del emisor de abrir puntos de venta de Outlets para abarcar nuevos segmentos de clientes. Con lo antes mencionado, el emisor logró llegar a los US$ 197,71 millones en diciembre 2018, siendo 19,05% mayor que su periodo anterior y el monto más alto en los últimos 5 años.

www.ratingspcr.com 15 de 28

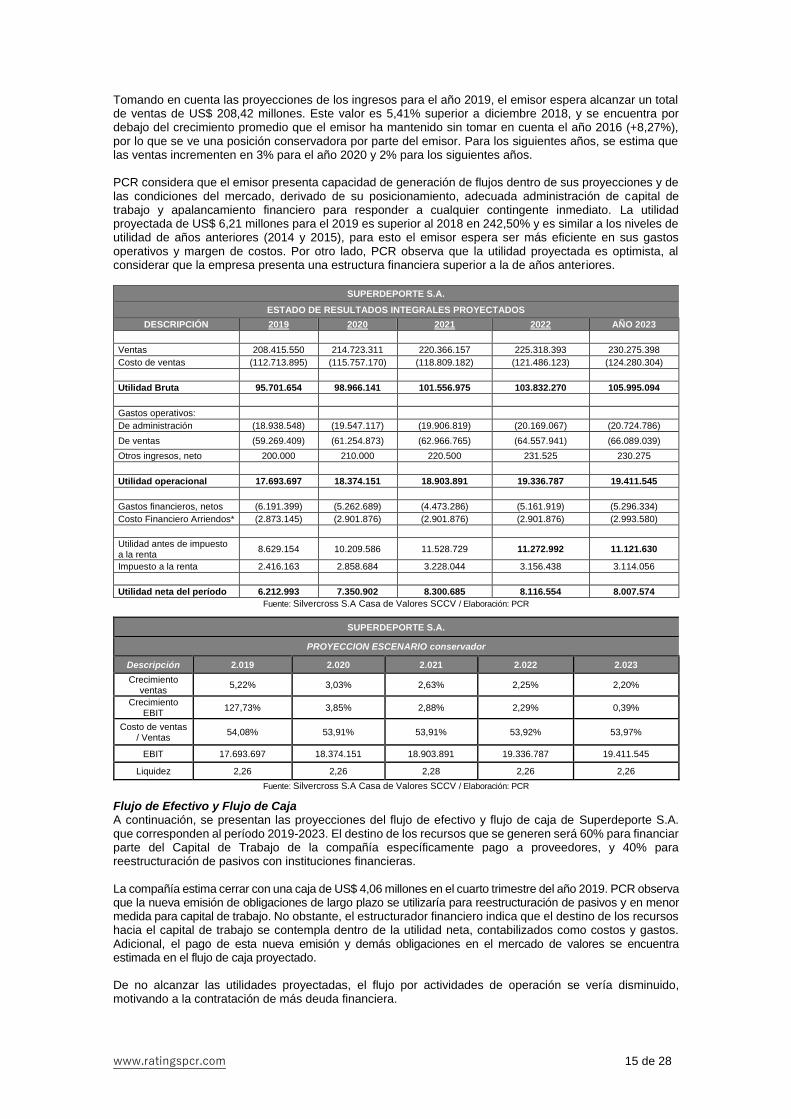

Tomando en cuenta las proyecciones de los ingresos para el año 2019, el emisor espera alcanzar un total de ventas de US$ 208,42 millones. Este valor es 5,41% superior a diciembre 2018, y se encuentra por debajo del crecimiento promedio que el emisor ha mantenido sin tomar en cuenta el año 2016 (+8,27%), por lo que se ve una posición conservadora por parte del emisor. Para los siguientes años, se estima que las ventas incrementen en 3% para el año 2020 y 2% para los siguientes años. PCR considera que el emisor presenta capacidad de generación de flujos dentro de sus proyecciones y de las condiciones del mercado, derivado de su posicionamiento, adecuada administración de capital de trabajo y apalancamiento financiero para responder a cualquier contingente inmediato. La utilidad proyectada de US$ 6,21 millones para el 2019 es superior al 2018 en 242,50% y es similar a los niveles de utilidad de años anteriores (2014 y 2015), para esto el emisor espera ser más eficiente en sus gastos operativos y margen de costos. Por otro lado, PCR observa que la utilidad proyectada es optimista, al considerar que la empresa presenta una estructura financiera superior a la de años anteriores.

SUPERDEPORTE S.A.

ESTADO DE RESULTADOS INTEGRALES PROYECTADOS

DESCRIPCIÓN 2019 2020 2021 2022 AÑO 2023

Ventas 208.415.550 214.723.311 220.366.157 225.318.393 230.275.398

Costo de ventas (112.713.895) (115.757.170) (118.809.182) (121.486.123) (124.280.304)

Utilidad Bruta 95.701.654 98.966.141 101.556.975 103.832.270 105.995.094

Gastos operativos:

De administración (18.938.548) (19.547.117) (19.906.819) (20.169.067) (20.724.786)

De ventas (59.269.409) (61.254.873) (62.966.765) (64.557.941) (66.089.039)

Otros ingresos, neto 200.000 210.000 220.500 231.525 230.275

Utilidad operacional 17.693.697 18.374.151 18.903.891 19.336.787 19.411.545

Gastos financieros, netos (6.191.399) (5.262.689) (4.473.286) (5.161.919) (5.296.334)

Costo Financiero Arriendos* (2.873.145) (2.901.876) (2.901.876) (2.901.876) (2.993.580)

Utilidad antes de impuesto a la renta

8.629.154 10.209.586 11.528.729 11.272.992 11.121.630

Impuesto a la renta 2.416.163 2.858.684 3.228.044 3.156.438 3.114.056

Utilidad neta del período 6.212.993 7.350.902 8.300.685 8.116.554 8.007.574

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

SUPERDEPORTE S.A.

PROYECCION ESCENARIO conservador

Descripción 2.019 2.020 2.021 2.022 2.023

Crecimiento ventas

5,22% 3,03% 2,63% 2,25% 2,20%

Crecimiento EBIT

127,73% 3,85% 2,88% 2,29% 0,39%

Costo de ventas / Ventas

54,08% 53,91% 53,91% 53,92% 53,97%

EBIT 17.693.697 18.374.151 18.903.891 19.336.787 19.411.545

Liquidez 2,26 2,26 2,28 2,26 2,26

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

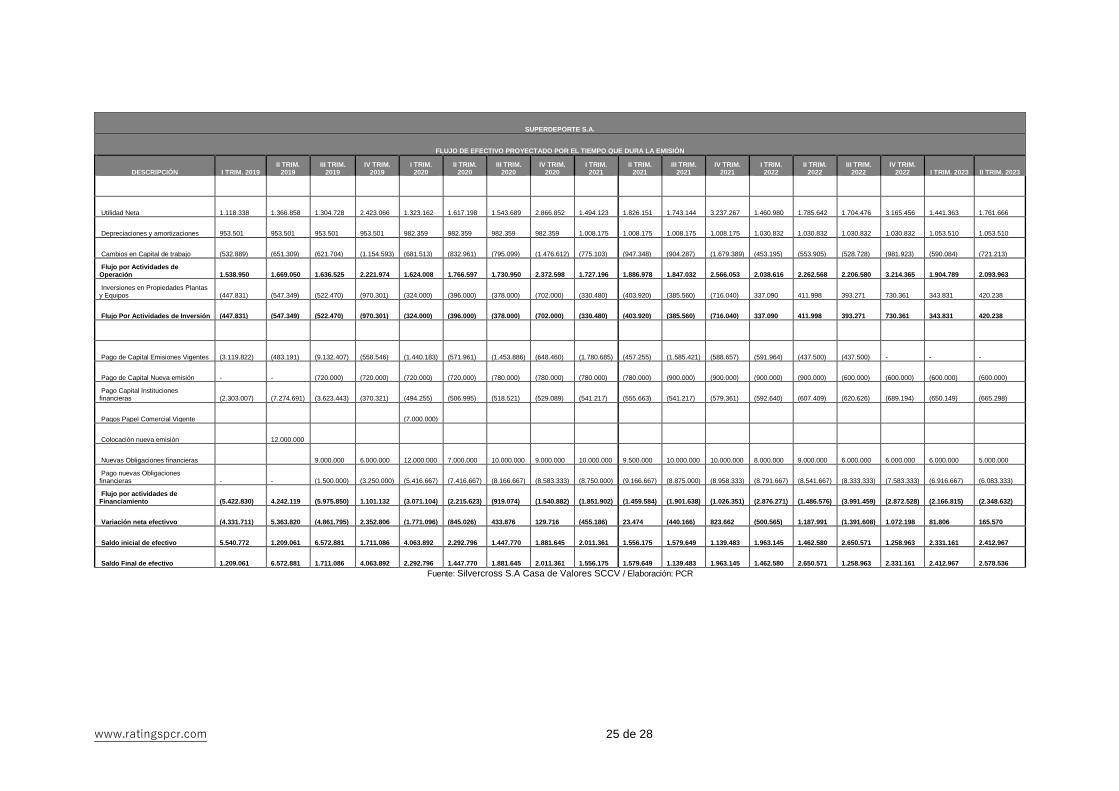

Flujo de Efectivo y Flujo de Caja A continuación, se presentan las proyecciones del flujo de efectivo y flujo de caja de Superdeporte S.A. que corresponden al período 2019-2023. El destino de los recursos que se generen será 60% para financiar parte del Capital de Trabajo de la compañía específicamente pago a proveedores, y 40% para reestructuración de pasivos con instituciones financieras. La compañía estima cerrar con una caja de US$ 4,06 millones en el cuarto trimestre del año 2019. PCR observa que la nueva emisión de obligaciones de largo plazo se utilizaría para reestructuración de pasivos y en menor medida para capital de trabajo. No obstante, el estructurador financiero indica que el destino de los recursos hacia el capital de trabajo se contempla dentro de la utilidad neta, contabilizados como costos y gastos. Adicional, el pago de esta nueva emisión y demás obligaciones en el mercado de valores se encuentra estimada en el flujo de caja proyectado. De no alcanzar las utilidades proyectadas, el flujo por actividades de operación se vería disminuido, motivando a la contratación de más deuda financiera.

www.ratingspcr.com 16 de 28

SUPERDEPORTE S.A.

FLUJO DE EFECTIVO PROYECTADO POR EL TIEMPO QUE DURA LA EMISIÓN

DESCRIPCIÓN 2019 2020 2021 2022 AÑO 2023

Utilidad Neta 6.212.991 7.350.902 8.300.685 8.116.554 3.203.029

Depreciaciones y amortizaciones 3.814.005 3.929.437 4.032.701 4.123.327 2.107.020

Cambios en Capital de trabajo (2.960.496) (3.786.186) (4.306.126) (2.517.751) (1.311.297)

Flujo por Actividades de Operación 7.066.500 7.494.153 8.027.259 9.722.130 3.998.752

- - - - -

Inversiones en Propiedades Plantas y Equipos (2.487.951) (1.800.000) (1.836.000) 1.872.720 764.070

Flujo Por Actividades de Inversión (2.487.951) (1.800.000) (1.836.000) 1.872.720 764.070

- - - - -

Pago de Capital Emisiones Vigentes (13.293.967) (4.114.490) (4.412.019) (1.466.964) -

Pago de Capital Nueva emisión (1.440.000) (3.000.000) (3.360.000) (3.000.000) (1.200.000)

Pago Capital Instituciones financieras (13.571.462) (2.048.861) (2.217.457) (2.509.870) (1.315.447)

Pagos Papel Comercial Vigente - (7.000.000) - - -

Colocación nueva emisión 12.000.000 - - - -

Nuevas Obligaciones financieras 15.000.000 38.000.000 39.500.000 29.000.000 11.000.000

Pago nuevas Obligaciones financieras (4.750.000) (29.583.333) (35.750.000) (33.250.000) (13.000.000)

Flujo por actividades de Financiamiento (6.055.428) (7.746.684) (6.239.476) (11.226.834) (4.515.447)

- - - - -

Variación neta efectivo (1.476.880) (2.052.531) (48.217) 368.017 247.375

- - - - -

Saldo inicial de efectivo 5.540.772 4.063.892 2.011.361 1.963.145 2.331.161

- - - - -

Saldo Final de efectivo 4.063.892 2.011.361 1.963.145 2.331.161 2.578.536

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

SUPERDEPORTE S.A.

FLUJO DE CAJA PROYECTADO POR EL TIEMPO QUE DURA LA EMISIÓN

DESCRIPCIÓN 2019 2020 2021 2022 2023

Saldo inicial de Caja 5.540.772 4.063.892 2.011.361 1.963.145 2.331.161

Ingresos Operacionales 208.415.550 214.723.311 220.366.157 225.318.393 92.110.159

Costo de venta - Pago a proveedores (112.713.895) (115.757.170) (118.809.182) (121.486.123) (49.712.121)

De administración (18.938.548) (19.547.117) (19.906.819) (20.169.067) (8.289.914)

De ventas (59.269.409) (61.254.873) (62.966.765) (64.557.941) (26.435.616)

Otros ingresos, neto 200.000 210.000 220.500 231.525 92.110

Impuesto a la renta (2.416.163) (2.858.684) (3.228.044) (3.156.438) (1.245.623)

Depreciaciones y amortizaciones 3.814.005 3.929.437 4.032.701 4.123.327 2.107.020

Cambios en Capital de trabajo (2.960.496) (3.786.186) (4.306.126) (2.517.751) (1.311.297)

Inversiones en Propiedades Plantas y Equipos (2.487.951) (1.800.000) (1.836.000) 1.872.720 764.070

Pago de Capital Emisiones Vigentes (13.293.967) (4.114.490) (4.412.019) (1.466.964) -

Pago de Capital Nueva emisión (1.440.000) (3.000.000) (3.360.000) (3.000.000) (1.200.000)

Pago Capital Instituciones financieras (13.571.462) (2.048.861) (2.217.457) (2.509.870) (1.315.447)

Pagos Papel Comercial Vigente - (7.000.000) - - -

Colocación nueva emisión 12.000.000 - - - -

Nuevas Obligaciones financieras 15.000.000 38.000.000 39.500.000 29.000.000 11.000.000

Pago nuevas Obligaciones financieras (4.750.000) (29.583.333) (35.750.000) (33.250.000) (13.000.000)

Gastos Financieros (9.064.544) (8.164.565) (7.375.162) (8.063.795) (3.315.966)

Flujo de Caja Neto (1.476.880) (2.052.531) (48.217) 368.017 81.806

Saldo Final de Caja 4.063.892 2.011.361 1.963.145 2.331.161 2.412.967

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

www.ratingspcr.com 17 de 28

Garantía de la Emisión

PCR ha recibido por parte del emisor el certificado de activos libres de gravamen al corte de 28 de febrero de 2019, es así como el monto máximo a emitir es de US$ 102,24 millones por lo que las emisiones en circulación se encuentran dentro del monto máximo permitido por Ley.

Activos Libres de Gravamen Febrero 2019

Activo Total 166.692.027

(-) Activos Diferidos e intangibles 4.631.549

(-) Impuestos Diferidos -

(-) Activos Gravados 4.224.485

(-) Activos perecibles -

(-) Activos en Litigio 44.000

(-) Impugnaciones Tributarias -

(-) Monto No Redimido de Emisiones en Circulación 29.997.974

(-) Monto No Redimido de Titularización de Flujos en circulación -

(-) Derechos Fiduciarios de Fideicomisos en Garantía -

(-) Documentos por Cobrar Provenientes de la Negociación de Derechos Fiduciarios -

(-) Saldo de Valores No Redimidos de REVNI -

(-) Inversiones en Acciones en Compañías Nacionales o Extranjeras que No coticen en Bolsa o Mercados Regulados y que sean vinculados con el Emisor

-

(=) Total Activos Libres de Gravamen 127.794.018

80% Activos Libres de Gravamen 102.235.214

Monto a Emitir XI Emisión de Obligaciones 12.000.000

Cobertura 8,52

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

Activos en litigio: La empresa cuenta con un monto de US$44 mil en activos en litigio, valor que resulta marginal frente al nivel de patrimonio de la empresa. Adicional, la Calificadora ha revisado que, al 28 de febrero de 2019, los valores que mantiene SUPERDEPORTE S.A. en el mercado de valores por los procesos de emisiones de obligaciones y de papel comercial y la nueva emisión, son inferiores al límite del 200% de su patrimonio que establece la normativa.

Monto Máximo de Valores en Circulación (Miles US$) – Al 28 de febrero 2019

Detalle Valor

Patrimonio 29.347

200% Patrimonio 58.694

Monto no redimido de obligaciones en circulación 29.998

Monto por emitirse 12.000

Total Valores en Circulación 41.998

Total Valores en Circulación / Patrimonio (debe ser menor al 200%) 143,11%

Fuente: Silvercross S.A Casa de Valores SCCV / Elaboración: PCR

Para SUPERDEPORTE S.A., el saldo con el mercado de valores ocupa una prelación de pago dos, mismo que se encuentra cubierto por la garantía general en 3,00 veces, como se describe a continuación:

www.ratingspcr.com 18 de 28

Posición Relativa de la Garantía General (US$ Miles)

Orden de Prelación de Pagos Primera Segunda Tercer

a Cuarta Quinta Sexta Séptima

Detalle IESS, SRI, Empleados

Mercado de Valores y facturas comercial

Bancos

Letras de Cambio

Proveedores

Otros Relacionad

as

Saldo Contable 12.984 39.688 24.024 800 19.844 2.569 30.783

Pasivo Acumulado 12.984 52.672 76.696 77.496 97.340 99.90

9 130.692

Fondos Líquidos (Caja y Bancos)

1.539

Activos Libres de Gravamen (sin considerar saldo emisiones

en circulación) 157.792

Cobertura Fondos Líquidos 0,12 0,03 0,02 0,02 0,02 0,02 0,01

Cobertura ALG 12,15 3,00 2,06 2,04 1,62 1,58 1,21