Sistema Administrativo Primer Unidad i Cap.

38

SISTEMA ADMINISTRATIVO Sistema Nacional de Contabilidad Procedimientos del Ejercicio 2015 Dr. Rodolfo Ancco Loza CONTABILIDAD GUBERNAMENTAL I

-

Upload

rouge-ccosi-pauro -

Category

Documents

-

view

224 -

download

0

description

bueno aquí les dejo todo lo que es de los sistemas administrativos del estado peruano.

Transcript of Sistema Administrativo Primer Unidad i Cap.

SISTEMA ADMINISTRATIVOSistema Nacional de

Contabilidad Procedimientos del Ejercicio

2015

Dr. Rodolfo Ancco Loza

CONTABILIDAD GUBERNAMENTAL I

La administración pública en el Perú es llevada a cabo por las entidades que conforman el poder ejecutivo tales como: los ministerios, los gobiernos regionales y locales ,como también los Organismos Públicos Descentralizados, el Poder Legislativo , el Poder Judicial, los Organismos que la Constitución Política del Perú y las leyes confieren autonomía y las personas jurídicas bajo el régimen privado que prestan servicios públicos o ejercen función administrativa, en virtud de concesión, delegación o autorización del Estado, conforme a la normativa de la materia.

ADMINISTRACION PUBLICA EN EL PERU

Entidades del Sector Público

3

Gobierno REGION

AL

Gobierno LOCAL

FONAFE

ENTIDA. integraron en el 2010 - 2013

348

Unidad Ejecutora

26 Gobiernos Regionales con sus Direcciones

TODAS FORMULAN Y EJECUTAN GASTO E INGRESO

1,834

Municipalidades

Provinciales y Distritales

Todas Formulan y Ejecutan Gastos

Ingresos y registran Deudas.

38

Empresas

(Petroperú, Electro Perú, BN, Corpac, COFIDE, etc.)

( Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado)

147

(Entidades Reguladoras , Adm. de Recursos, Ent. de servicios, Cajas Municipales de Ahorro y Crédito, Empresas Municipales, Organismos Públicos Descentralizados de los GL, etc.)

ETEs

SIAF-SP

SIAF-GLMóduloWeb-FONAFE

MóduloWeb-ETEs

Beneficencias

BCR, ESSALUD

ORGANISMOS SUPERVISORES DEL ESTADO (OSITRAN, OSINERG,ETC.)

CORTES SUPERIORES DE JUSTICIA.

MANCOMUNIDADES - GL

260

Unidad Ejecutora

Ministerios, Hospitales, UGEL, Universidades

en el año 2009 se incorporaron OSINERGMIN, OSITRAN, OSIPTEL, SUNASS, SUNAT.TODAS FORMULAN Y EJECUTAN GASTO E INGRESO

Gobierno

NACIONAL

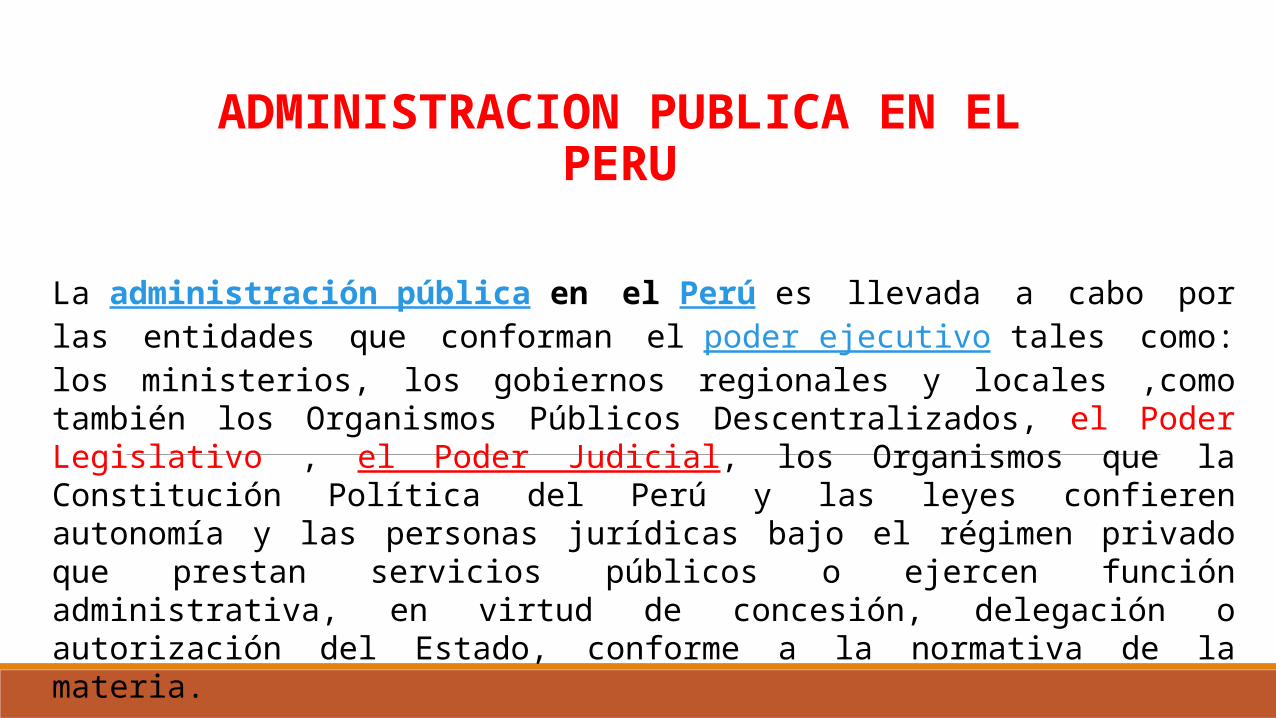

Gobierno Nacional(279 UE)

Gobiernos Regionales(370 UE)

Gobiernos Locales(1834)

Empresas(126)

2609 Entidades

AmbitoA la fecha el 95% de las entidades del sector publico registran su información financiera, administrativa y presupuestal en el SIAF.

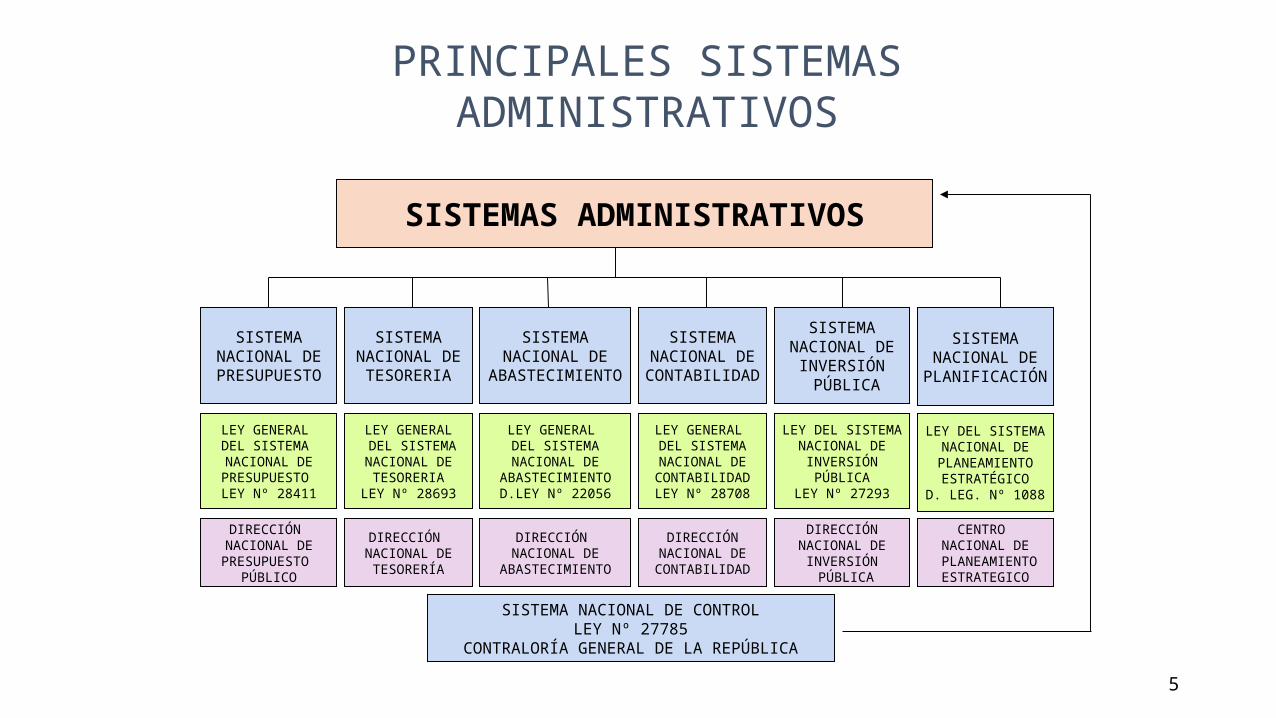

PRINCIPALES SISTEMAS ADMINISTRATIVOS

SISTEMAS ADMINISTRATIVOS

SISTEMANACIONAL DEPRESUPUESTO

SISTEMANACIONAL DE

TESORERIA

SISTEMANACIONAL DE

ABASTECIMIENTO

SISTEMANACIONAL DECONTABILIDAD

SISTEMANACIONAL DE

INVERSIÓN PÚBLICA

SISTEMANACIONAL DE

PLANIFICACIÓN

LEY GENERAL DEL SISTEMA NACIONAL DE

PRESUPUESTO LEY Nº 28411

LEY GENERAL DEL SISTEMANACIONAL DETESORERIA

LEY Nº 28693

LEY GENERAL DEL SISTEMANACIONAL DE

ABASTECIMIENTOD.LEY Nº 22056

LEY GENERAL DEL SISTEMANACIONAL DECONTABILIDADLEY Nº 28708

LEY DEL SISTEMANACIONAL DE

INVERSIÓN PÚBLICA

LEY Nº 27293

LEY DEL SISTEMANACIONAL DE

PLANEAMIENTOESTRATÉGICO

D. LEG. Nº 1088

SISTEMA NACIONAL DE CONTROLLEY Nº 27785

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIRECCIÓN NACIONAL DE

PRESUPUESTO PÚBLICO

DIRECCIÓN NACIONAL DETESORERÍA

DIRECCIÓN NACIONAL DE

ABASTECIMIENTO

DIRECCIÓNNACIONAL DECONTABILIDAD

DIRECCIÓNNACIONAL DE

INVERSIÓN PÚBLICA

CENTRO NACIONAL DE

PLANEAMIENTOESTRATEGICO

5

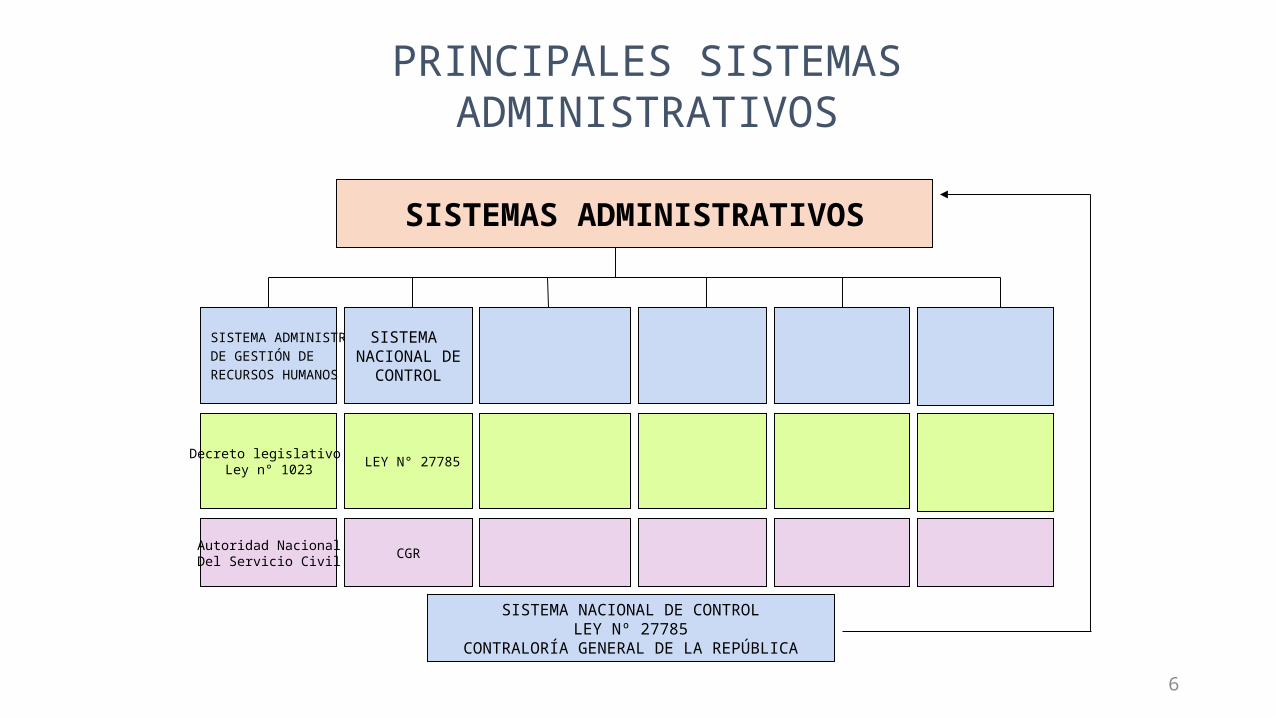

PRINCIPALES SISTEMAS ADMINISTRATIVOS

SISTEMAS ADMINISTRATIVOS

SISTEMA ADMINISTRATIVO DE GESTIÓN DERECURSOS HUMANOS

SISTEMA NACIONAL DE

CONTROL

Decreto legislativo Ley n° 1023

LEY N° 27785

SISTEMA NACIONAL DE CONTROLLEY Nº 27785

CONTRALORÍA GENERAL DE LA REPÚBLICA

Autoridad NacionalDel Servicio Civil

CGR

6

1.GESTION DE RECURSOS HUMANOS 2.

ABASTECIMIENTO

3.PRESUPUESTO

4.

TESORERIA

5.ENDEUDAMIENTO

6.CONTABILIDAD

7.INVERSIÓN

PÚBLICA

8.PLANEAMIENTO

ESTRATÉGICO

9.DEFENSA

JUDICIAL DEL ESTADO

10.

CONTROL

11. MODERNIZACIÓN GESTIÓN PÚBLICA

Sistemas Administrativos

Los Sistemas Administrativos del Estado

7

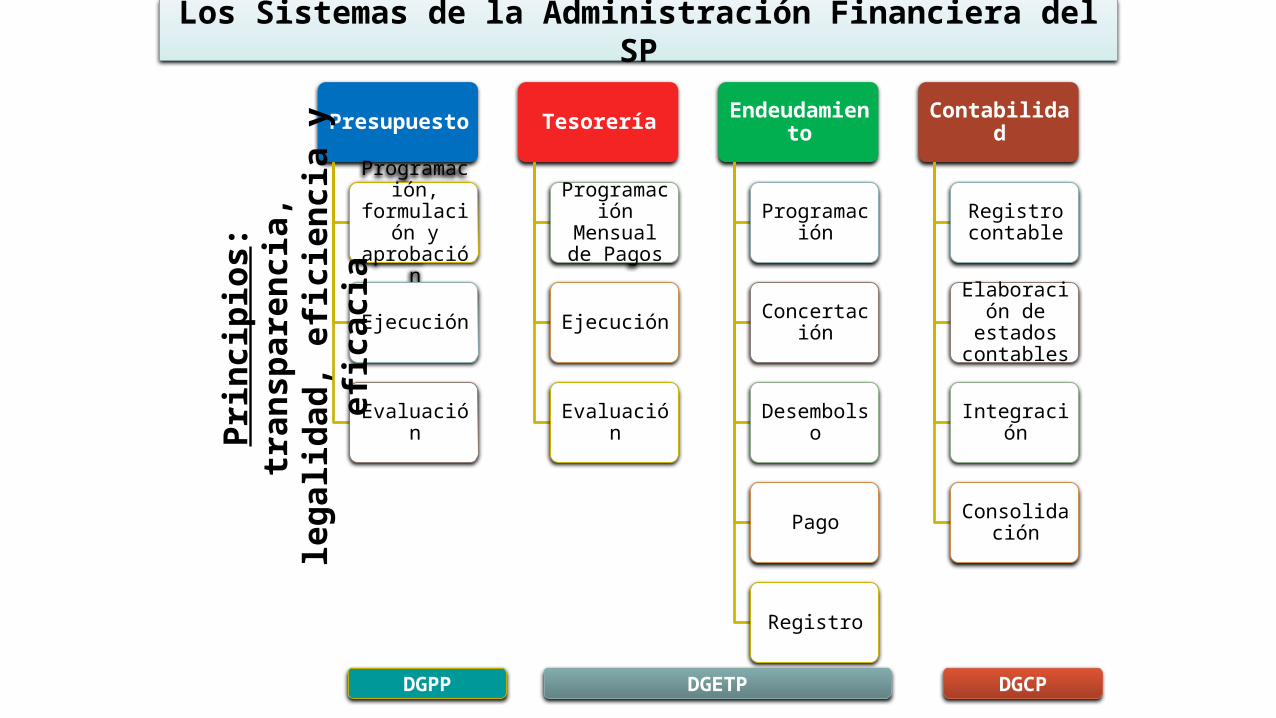

Los Sistemas de la Administración Financiera del SP

Presupuesto

Programación, formulación y aprobación

Ejecución

Evaluación

Tesorería

Programación Mensual de

Pagos

Ejecución

Evaluación

Endeudamiento

Programación

Concertación

Desembolso

Pago

Registro

Contabilidad

Registro contable

Elaboración de estados contables

Integración

Consolidación

DGPP DGETP DGCP

Prin

cipi

os: t

rans

pare

ncia

, le

galid

ad, e

ficie

ncia

y e

ficac

ia

9

Presupuesto

Tesorería

Inversiones

Contabilidad

Endeudamiento

Adquisiciones

Personal

Patrimonio

Control

GESTIÓN PÚBLICA

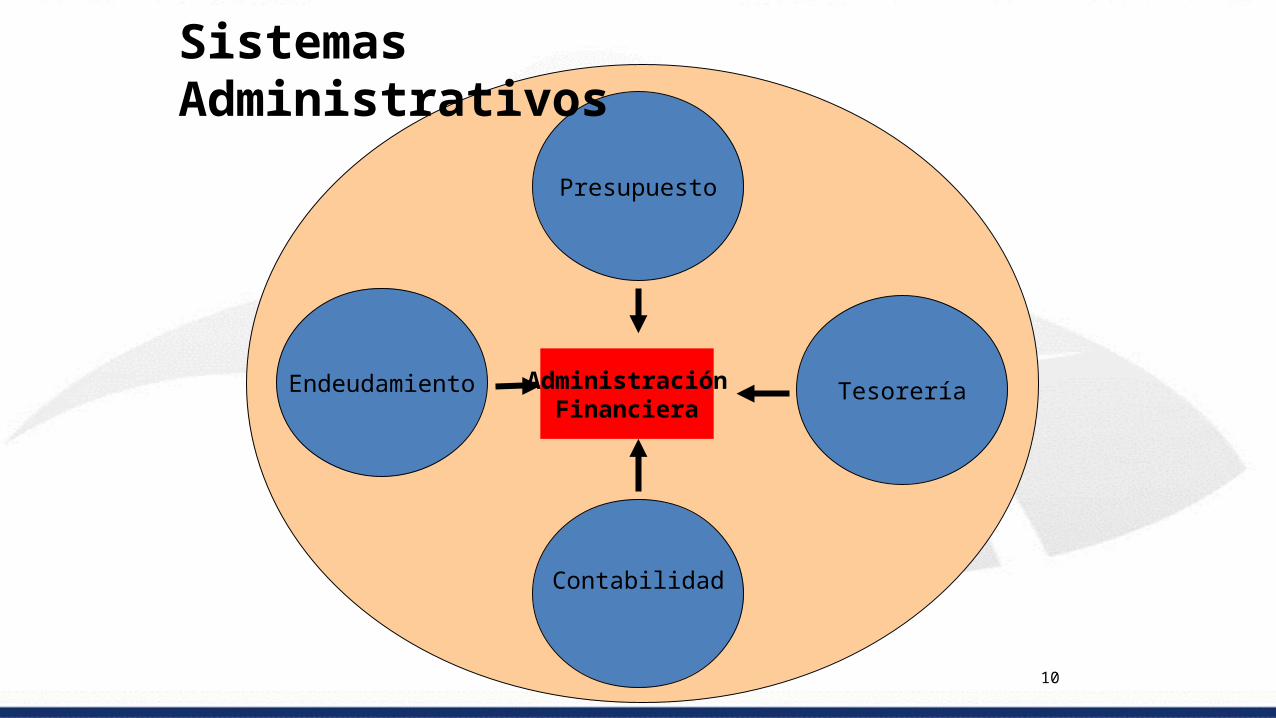

Sistemas Administrativos

10

Presupuesto

Tesorería

Contabilidad

Endeudamiento AdministraciónFinanciera

Sistemas Administrativos

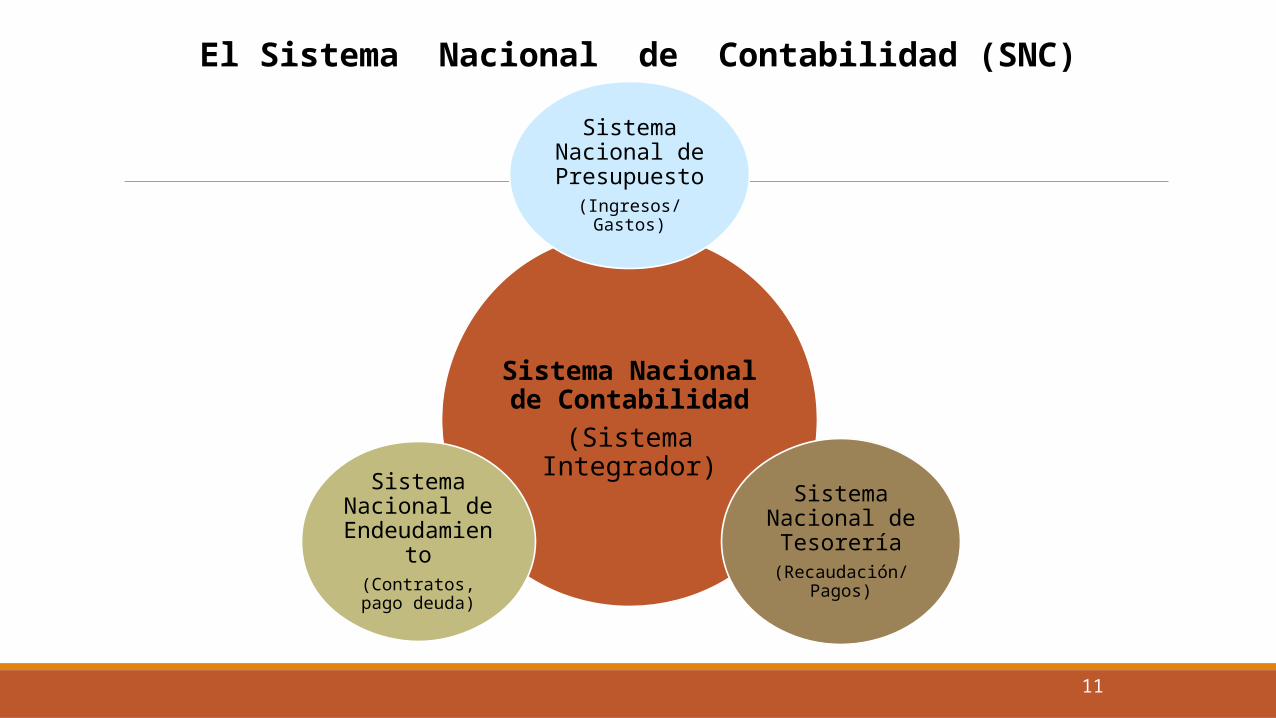

Sistema Nacional de Contabilidad

(Sistema Integrador)

Sistema Nacional de Presupuesto

(Ingresos/Gastos)

Sistema Nacional de

Tesorería(Recaudación/

Pagos)

Sistema Nacional de

Endeudamiento

(Contratos, pago deuda)

El Sistema Nacional de Contabilidad (SNC)

11

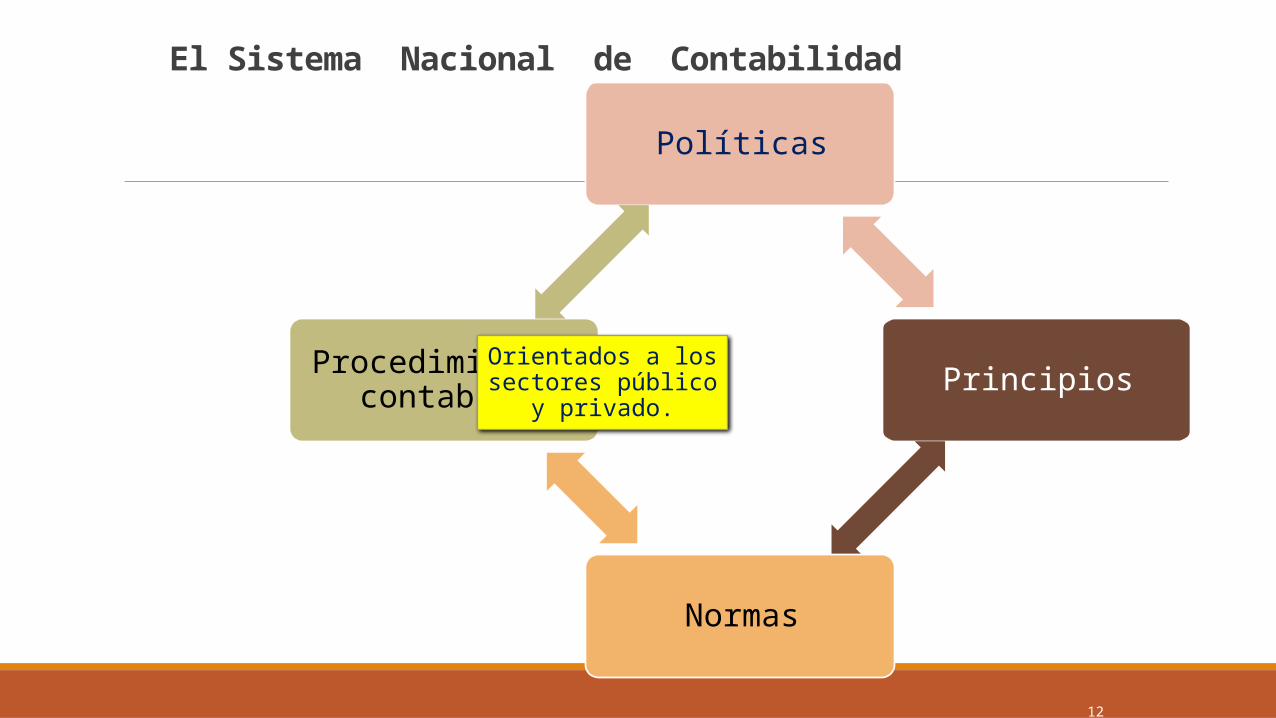

El Sistema Nacional de Contabilidad

12

Políticas

Principios

Normas

Procedimientos contables

Orientados a los sectores público y

privado.

13

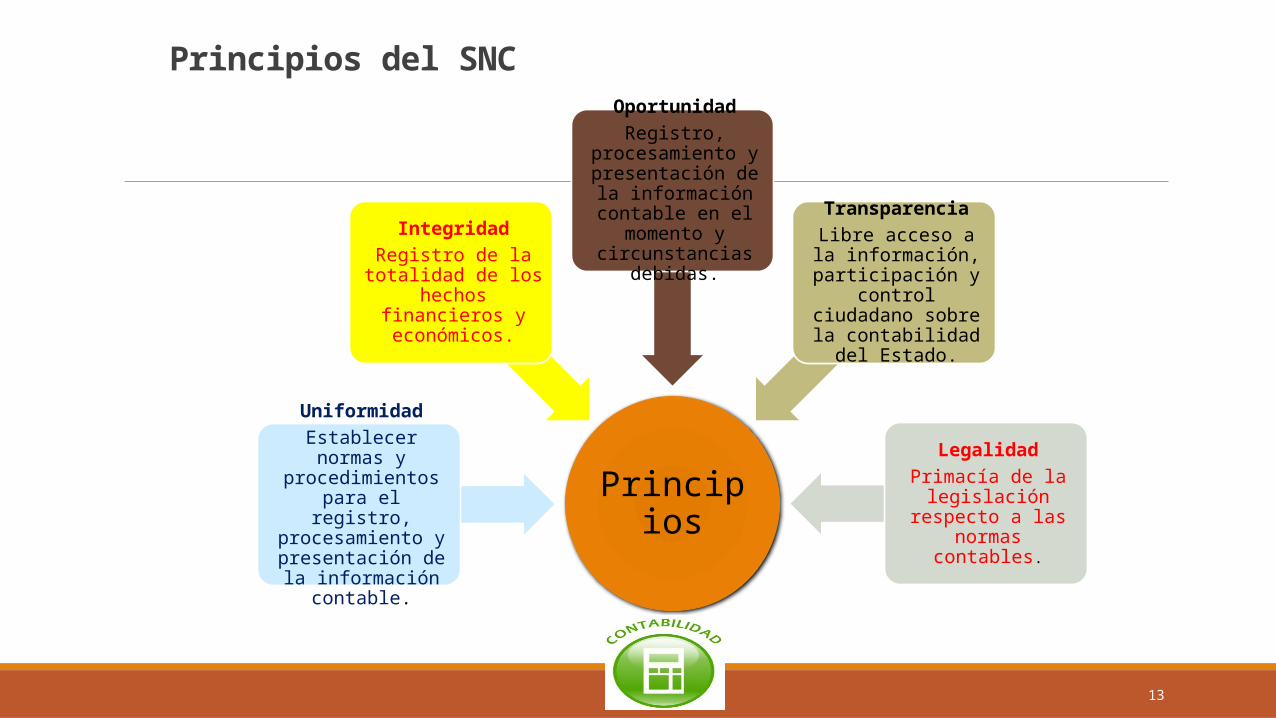

Principios del SNC

Principios

UniformidadEstablecer normas y

procedimientos para el registro, procesamiento

y presentación de la información contable.

IntegridadRegistro de la totalidad

de los hechos financieros y económicos.

OportunidadRegistro, procesamiento

y presentación de la información contable en

el momento y circunstancias debidas.

TransparenciaLibre acceso a la

información, participación y control

ciudadano sobre la contabilidad del Estado.

LegalidadPrimacía de la

legislación respecto a las normas contables.

14

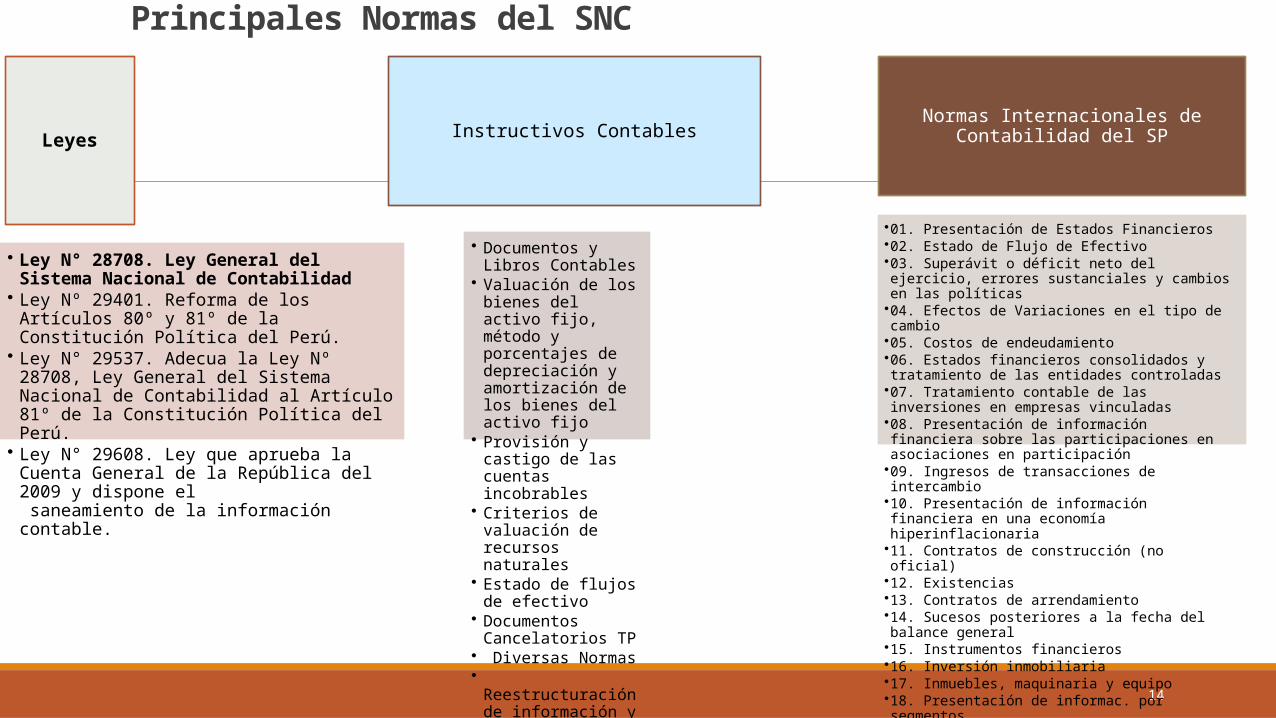

Principales Normas del SNC

Leyes

• Ley N° 28708. Ley General del Sistema Nacional de Contabilidad

• Ley Nº 29401. Reforma de los Artículos 80º y 81º de la Constitución Política del Perú.

• Ley N° 29537. Adecua la Ley Nº 28708, Ley General del Sistema Nacional de Contabilidad al Artículo 81º de la Constitución Política del Perú.

• Ley N° 29608. Ley que aprueba la Cuenta General de la República del 2009 y dispone el saneamiento de la información contable.

Instructivos Contables

• Documentos y Libros Contables

• Valuación de los bienes del activo fijo, método y porcentajes de depreciación y amortización de los bienes del activo fijo

• Provisión y castigo de las cuentas incobrables

• Criterios de valuación de recursos naturales

• Estado de flujos de efectivo

• Documentos Cancelatorios TP

• Diversas Normas• Reestructuración de

información y documentación contable

• Contabilización del endeudamiento

• Contabilización de la construcción de nichos, administración de cementerios

• Recursos públicos por encargos

• Registro de las obligaciones previsionales a cargo del estado

• Registro de las transacciones del proceso de promoción de la inversión privada

Normas Internacionales de Contabilidad del SP

•01. Presentación de Estados Financieros•02. Estado de Flujo de Efectivo •03. Superávit o déficit neto del ejercicio, errores sustanciales y cambios en las políticas

•04. Efectos de Variaciones en el tipo de cambio •05. Costos de endeudamiento •06. Estados financieros consolidados y tratamiento de las entidades controladas

•07. Tratamiento contable de las inversiones en empresas vinculadas

•08. Presentación de información financiera sobre las participaciones en asociaciones en participación

•09. Ingresos de transacciones de intercambio •10. Presentación de información financiera en una economía hiperinflacionaria

•11. Contratos de construcción (no oficial)•12. Existencias •13. Contratos de arrendamiento •14. Sucesos posteriores a la fecha del balance general •15. Instrumentos financieros•16. Inversión inmobiliaria •17. Inmuebles, maquinaria y equipo •18. Presentación de informac. por segmentos •19. Provisiones, pasivos y activos contingentes •20. Revelaciones sobre partes relacionadas •21. Deterioro de activos no generadores de efectivo

15

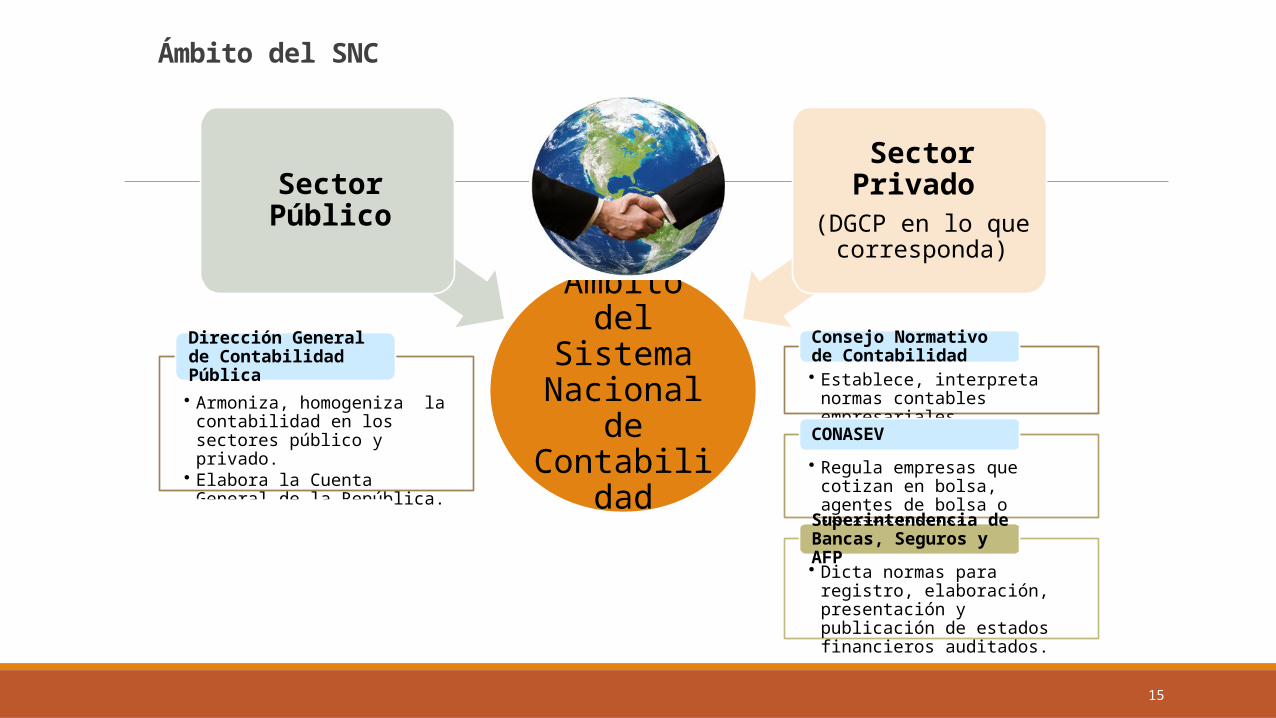

Ámbito del SNC

Ámbito del Sistema Nacional

de Contabilid

ad

Sector Público

Sector Privado

(DGCP en lo que corresponda)

• Establece, interpreta normas contables empresariales.

Consejo Normativo de Contabilidad

• Regula empresas que cotizan en bolsa, agentes de bolsa o intermediarios financieros.

CONASEV

• Dicta normas para registro, elaboración, presentación y publicación de estados financieros auditados.

Superintendencia de Bancas, Seguros y AFP

• Armoniza, homogeniza la contabilidad en los sectores público y privado.

• Elabora la Cuenta General de la República.

Dirección General de Contabilidad Pública

• Dicta normas para registro, elaboración, presentación y publicación de estados financieros auditados.

Superintendencia de Bancas, Seguros y AFP

16

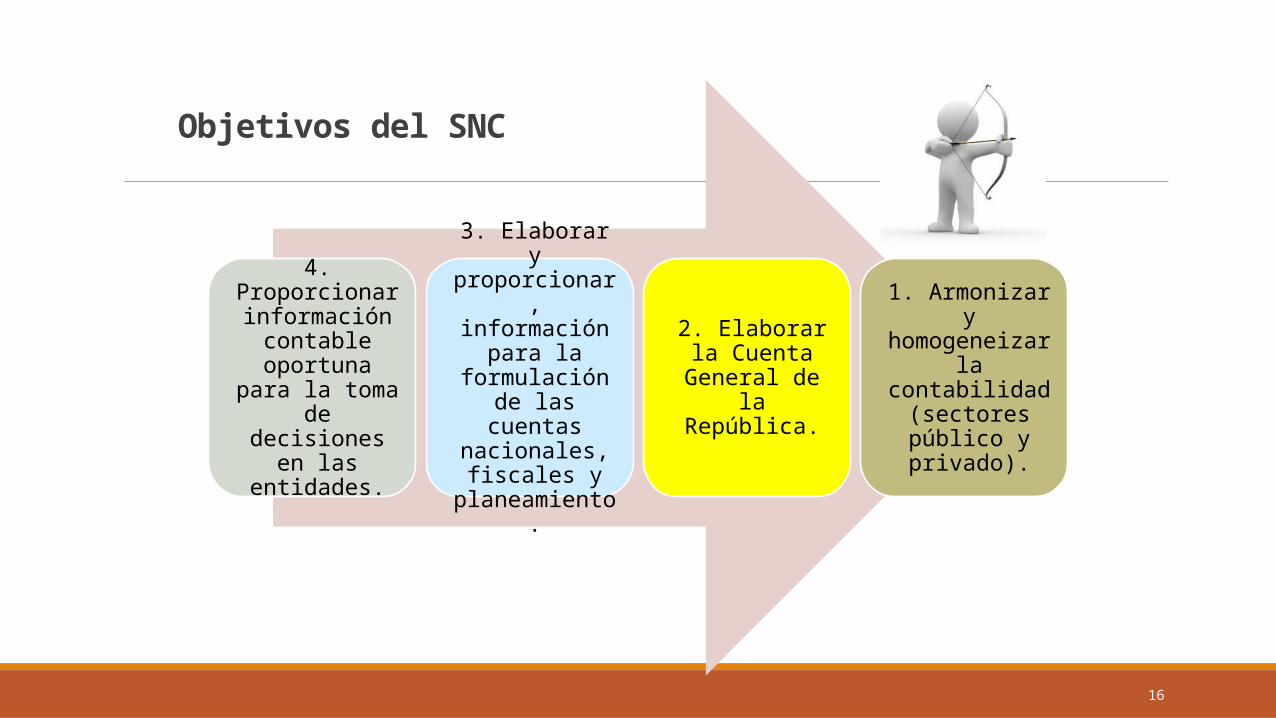

Objetivos del SNC

4. Proporcionar información

contable oportuna para

la toma de decisiones en las entidades.

3. Elaborar y proporcionar, información

para la formulación de

las cuentas nacionales, fiscales y

planeamiento.

2. Elaborar la Cuenta

General de la República.

1. Armonizar y homogeneizar la contabilidad

(sectores público y privado).

17

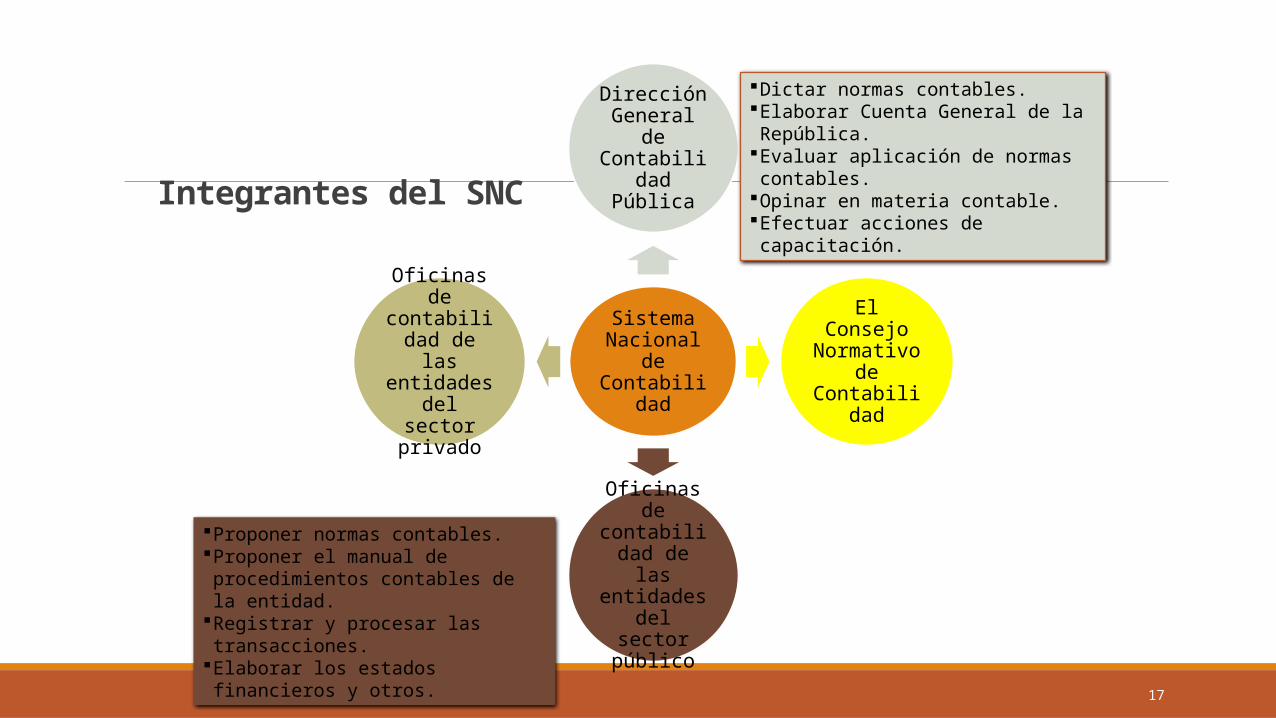

Integrantes del SNC

Sistema Nacional

de Contabilida

d

Dirección General de Contabilidad Pública

El Consejo Normativo

de Contabilida

d

Oficinas de contabilida

d de las entidades del sector

público

Oficinas de contabilida

d de las entidades del sector privado

Dictar normas contables.Elaborar Cuenta General de la República.

Evaluar aplicación de normas contables.

Opinar en materia contable.Efectuar acciones de capacitación.

Proponer normas contables.Proponer el manual de procedimientos contables de la entidad.

Registrar y procesar las transacciones.

Elaborar los estados financieros y otros.

18

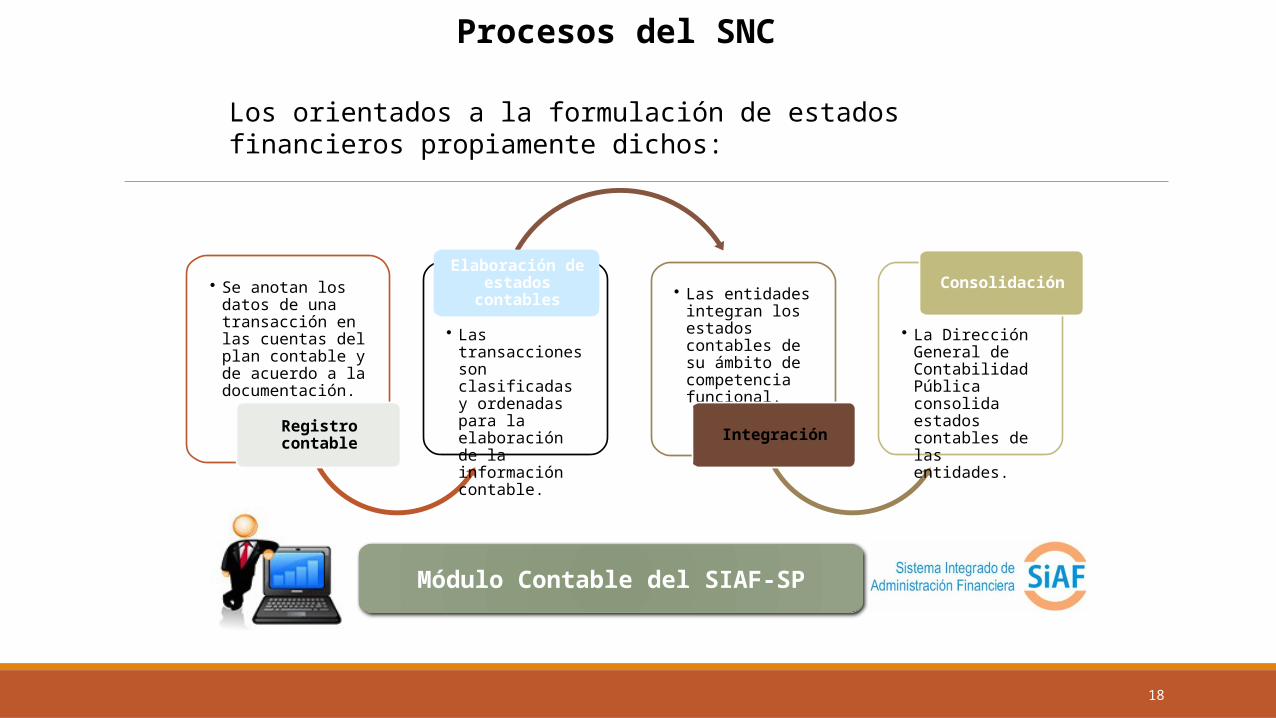

Procesos del SNC

Módulo Contable del SIAF-SP

• Se anotan los datos de una transacción en las cuentas del plan contable y de acuerdo a la documentación.

Registro contable

• Las transacciones son clasificadas y ordenadas para la elaboración de la información contable.

Elaboración de estados

contables• Las entidades

integran los estados contables de su ámbito de competencia funcional.

Integración

• La Dirección General de Contabilidad Pública consolida estados contables de las entidades.

Consolidación

Los orientados a la formulación de estados financieros propiamente dichos:

19

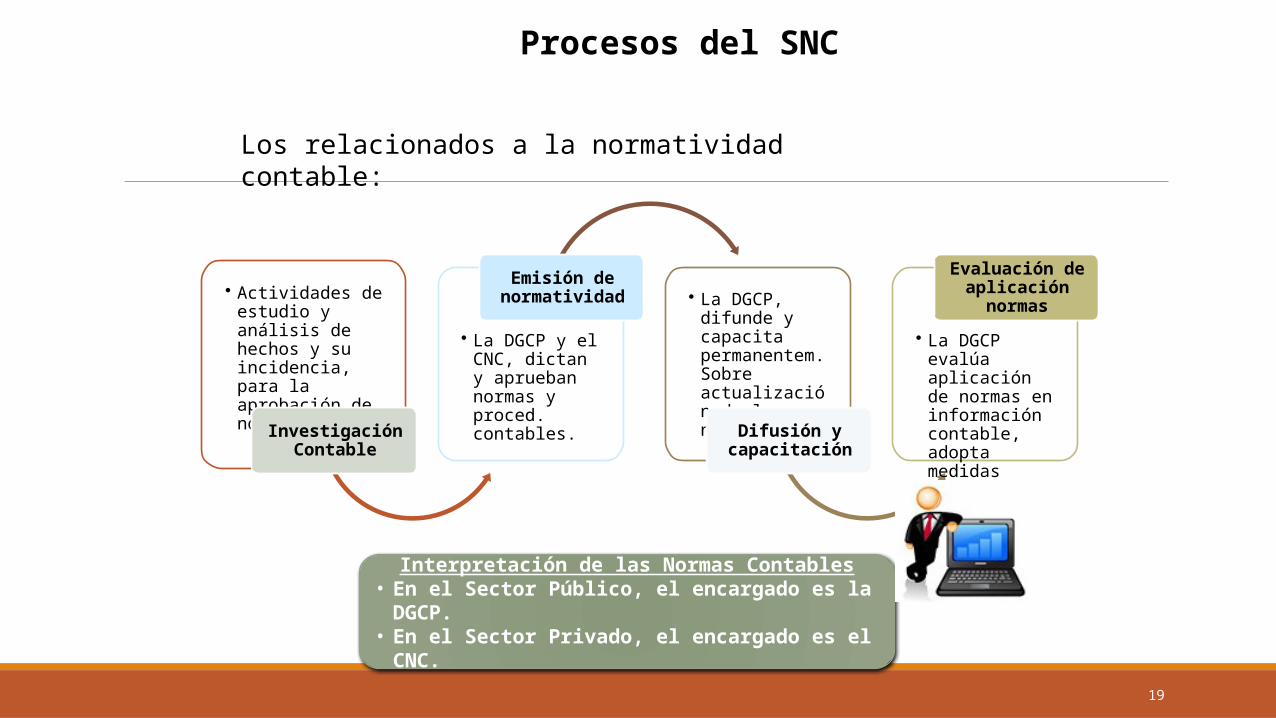

Procesos del SNC

Interpretación de las Normas Contables• En el Sector Público, el encargado es la

DGCP.• En el Sector Privado, el encargado es el

CNC.

• Actividades de estudio y análisis de hechos y su incidencia, para la aprobación de normas.

Investigación Contable

• La DGCP y el CNC, dictan y aprueban normas y proced. contables.

Emisión de normatividad • La DGCP,

difunde y capacita permanentem. Sobre actualización de las normas.

Difusión y capacitación

• La DGCP evalúa aplicación de normas en información contable, adopta medidas correct.

Evaluación de aplicación

normas

Los relacionados a la normatividad contable:

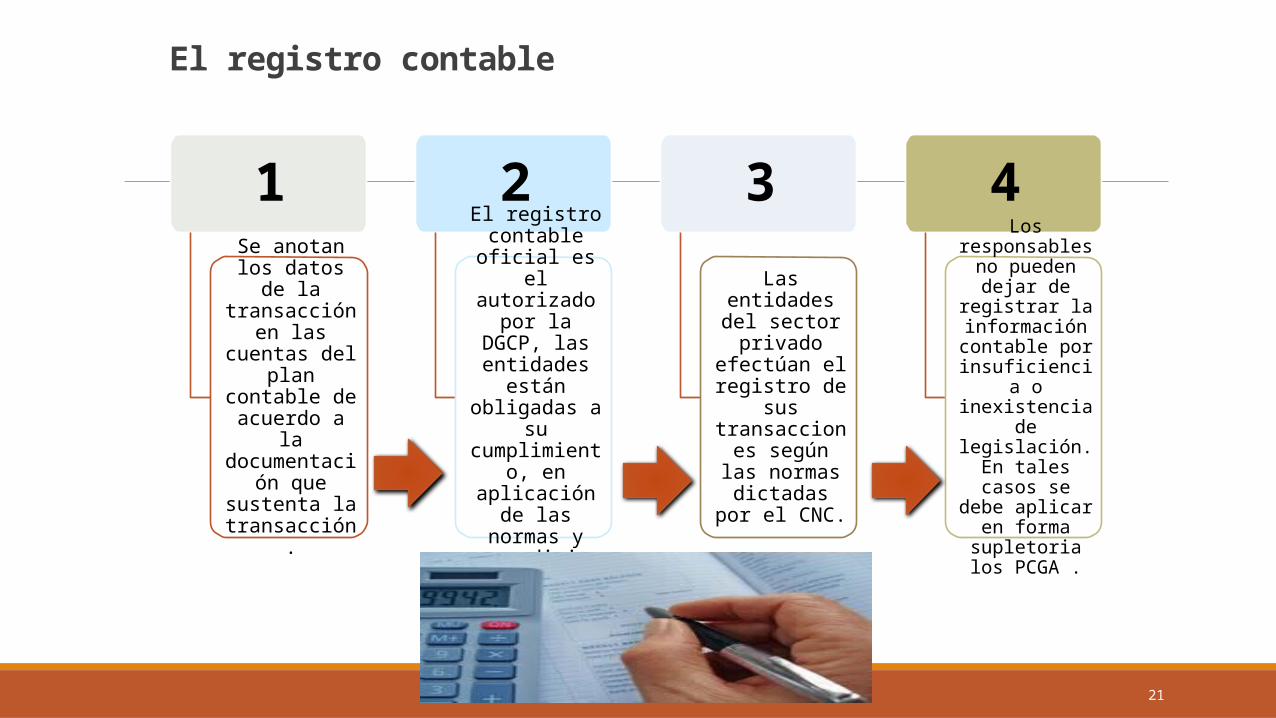

EL REGISTRO CONTABLE

20

21

El registro contable

1

Se anotan los datos de la transacción

en las cuentas del

plan contable de acuerdo a

la documentació

n que sustenta la transacción.

2El registro contable

oficial es el autorizado

por la DGCP, las entidades

están obligadas a

su cumplimiento

, en aplicación de las normas y procedimient

os.

3

Las entidades del sector privado

efectúan el registro de

sus transacciones

según las normas

dictadas por el CNC.

4Los

responsables no pueden dejar de

registrar la información contable por

insuficiencia o inexistencia de legislación. En tales casos se debe aplicar

en forma supletoria los

PCGA .

22

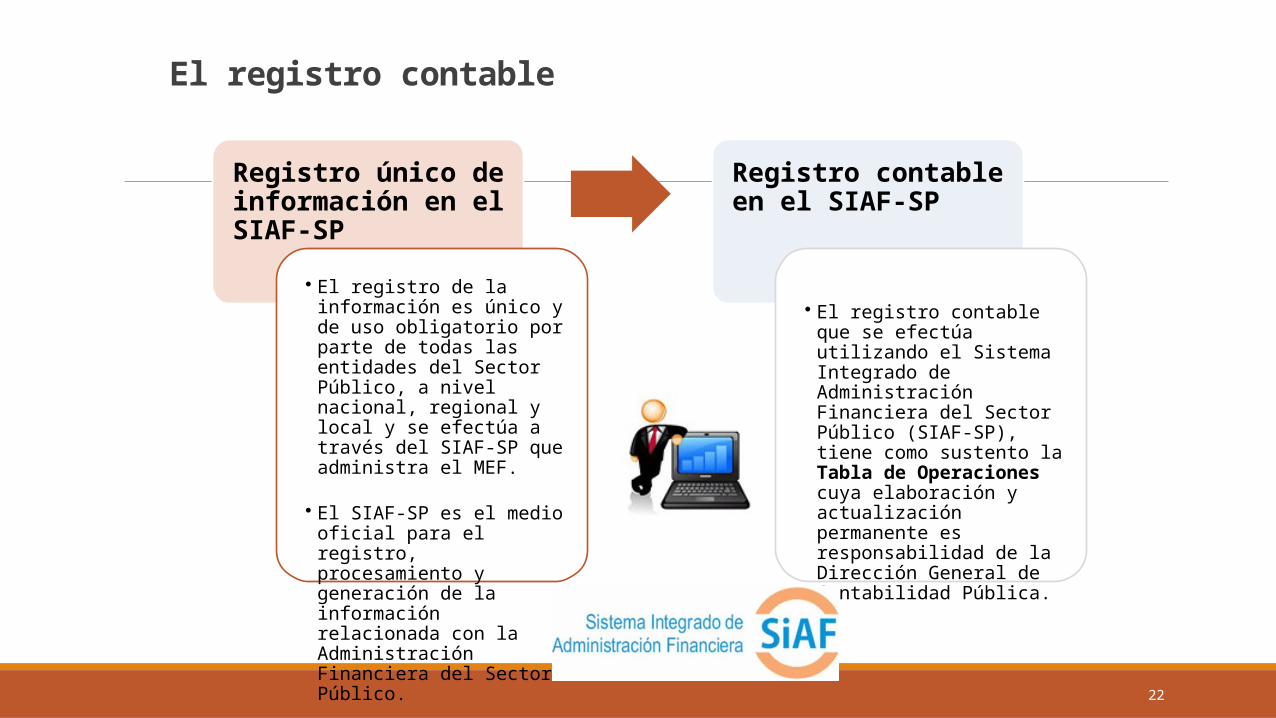

El registro contable

Registro único de información en el SIAF-SP

• El registro de la información es único y de uso obligatorio por parte de todas las entidades del Sector Público, a nivel nacional, regional y local y se efectúa a través del SIAF-SP que administra el MEF.

• El SIAF-SP es el medio oficial para el registro, procesamiento y generación de la información relacionada con la Administración Financiera del Sector Público.

Registro contable en el SIAF-SP

• El registro contable que se efectúa utilizando el Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP), tiene como sustento la Tabla de Operaciones cuya elaboración y actualización permanente es responsabilidad de la Dirección General de Contabilidad Pública.

23

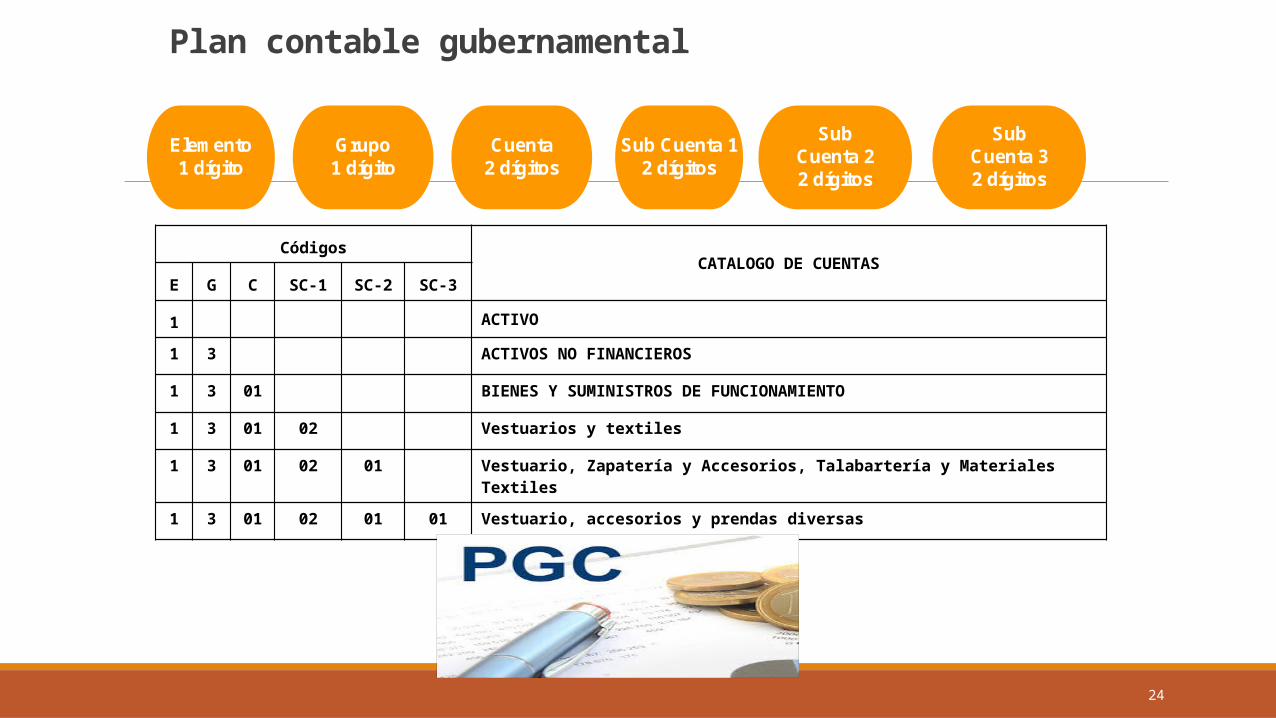

Plan contable gubernamental

1

• Acumula información sobre hechos económicos que una entidad debe registrar.

2

• Proporciona códigos para el registro de transacciones y la obtención de estados financieros.

3

• Estandariza el registro de las transacciones de las entidades para proporcionar información.

24

Plan contable gubernamental

CódigosCATALOGO DE CUENTAS

E G C SC-1 SC-2 SC-3

1 ACTIVO

1 3 ACTIVOS NO FINANCIEROS

1 3 01 BIENES Y SUMINISTROS DE FUNCIONAMIENTO

1 3 01 02 Vestuarios y textiles

1 3 01 02 01 Vestuario, Zapatería y Accesorios, Talabartería y Materiales Textiles

1 3 01 02 01 01 Vestuario, accesorios y prendas diversas

Elemento1 dígito

Grupo1 dígito

Cuenta2 dígitos

Sub Cuenta 12 dígitos

SubCuenta 22 dígitos

Sub Cuenta 32 dígitos

25

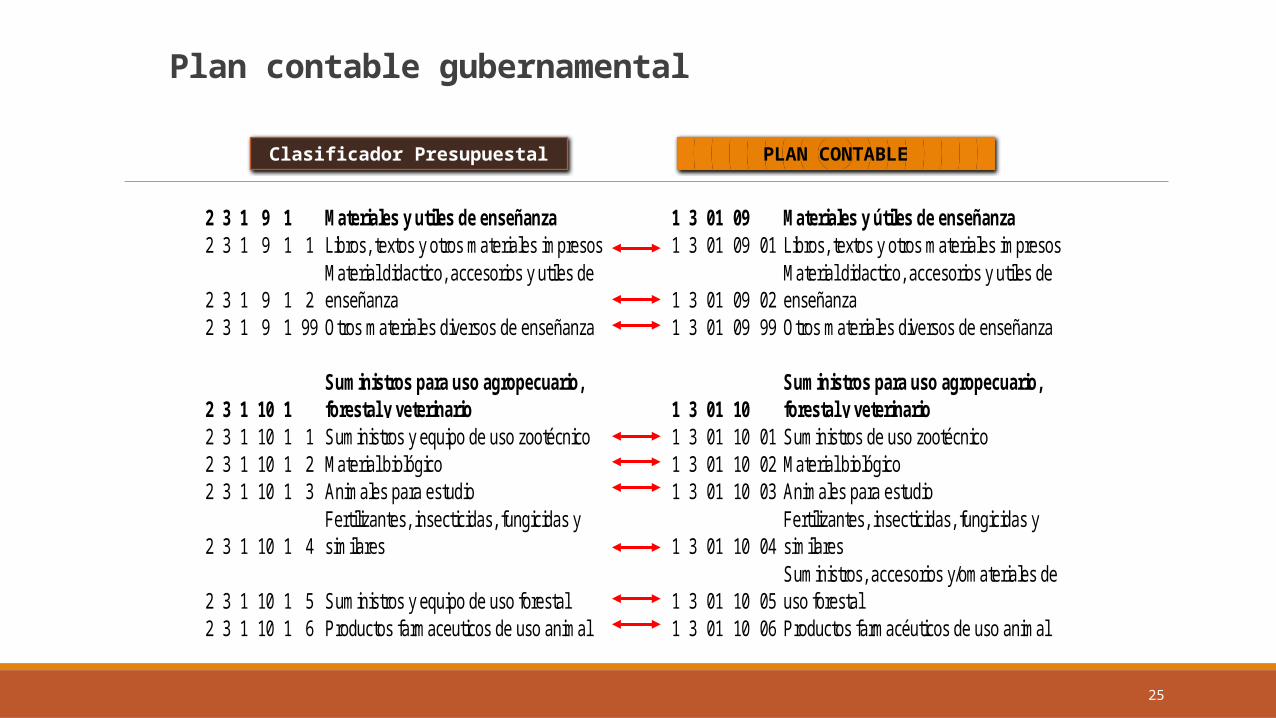

Plan contable gubernamental

Clasificador Presupuestal PLAN CONTABLE

2 3 1 9 1 Materiales y utiles de enseñanza 1 3 01 09 Materiales y útiles de enseñanza2 3 1 9 1 1 Libros, textos y otros materiales impresos 1 3 01 09 01 Libros, textos y otros materiales impresos

2 3 1 9 1 2Material didactico, accesorios y utiles de enseñanza 1 3 01 09 02

Material didactico, accesorios y utiles de enseñanza

2 3 1 9 1 99 Otros materiales diversos de enseñanza 1 3 01 09 99 Otros materiales diversos de enseñanza

2 3 1 10 1Suministros para uso agropecuario, forestal y veterinario 1 3 01 10

Suministros para uso agropecuario, forestal y veterinario

2 3 1 10 1 1 Suministros y equipo de uso zootécnico 1 3 01 10 01 Suministros de uso zootécnico2 3 1 10 1 2 Material biológico 1 3 01 10 02 Material biológico2 3 1 10 1 3 Animales para estudio 1 3 01 10 03 Animales para estudio

2 3 1 10 1 4Fertilizantes, insecticidas, fungicidas y similares 1 3 01 10 04

Fertilizantes, insecticidas, fungicidas y similares

2 3 1 10 1 5 Suministros y equipo de uso forestal 1 3 01 10 05Suministros, accesorios y/omateriales de uso forestal

2 3 1 10 1 6 Productos farmaceuticos de uso animal 1 3 01 10 06 Productos farmacéuticos de uso animal

26

Plan contable gubernamental

LIBROS CONTABLES Y DOCUMENTACIÓN SUSTENTATORIA

27

28

Libros contables principales

Libros principale

s

Libro Inventario

s y Balances

Libro Diario

Libro Mayor

29

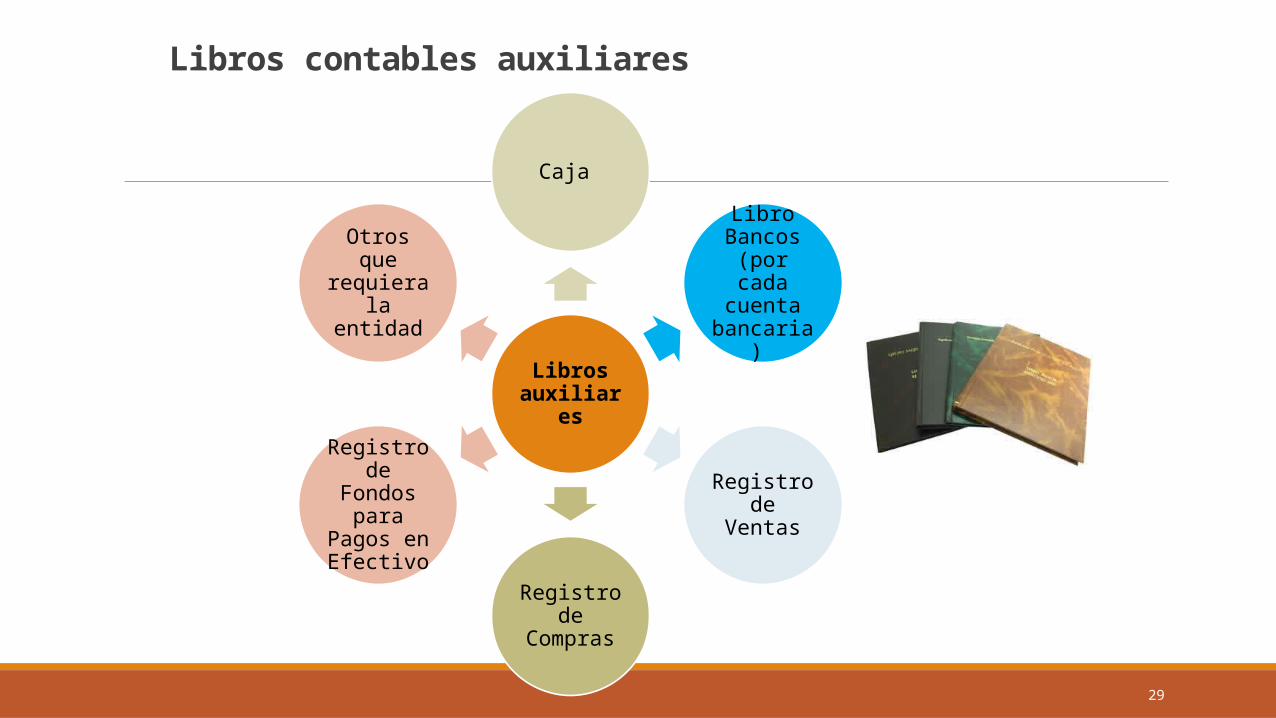

Libros contables auxiliares

Libros auxiliare

s

Caja

Libro Bancos

(por cada cuenta

bancaria)

Registro de Ventas

Registro de

Compras

Registro de

Fondos para

Pagos en Efectivo

Otros que requiera

la entidad

30

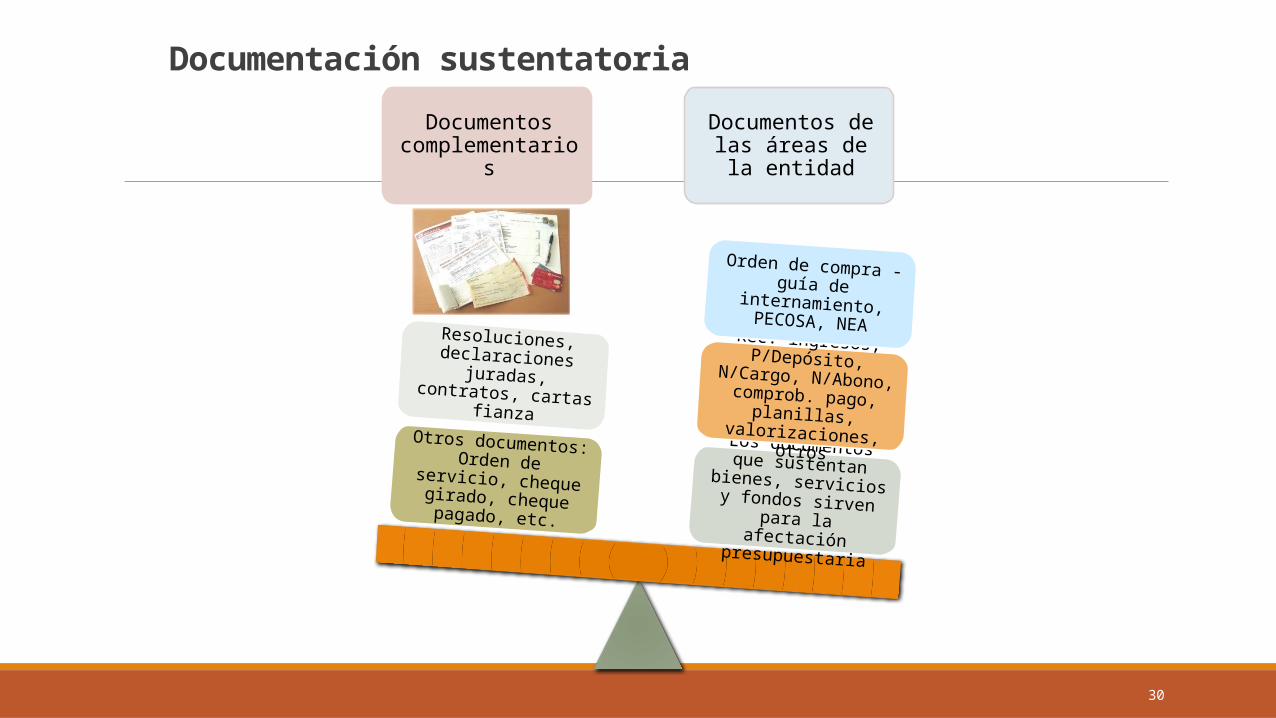

Documentación sustentatoria

Documentos complementarios

Documentos de las áreas de la

entidad

Los documentos que sustentan bienes, servicios y fondos sirven para la afectación

presupuestaria

Rec. ingresos, P/Depósito, N/Cargo, N/Abono, comprob. pago, planillas, valorizaciones, otros

Orden de compra - guía de

internamiento, PECOSA, NEA

Otros documentos: Orden de servicio, cheque girado, cheque pagado, etc.

Resoluciones, declaraciones juradas, contratos, cartas fianza

31

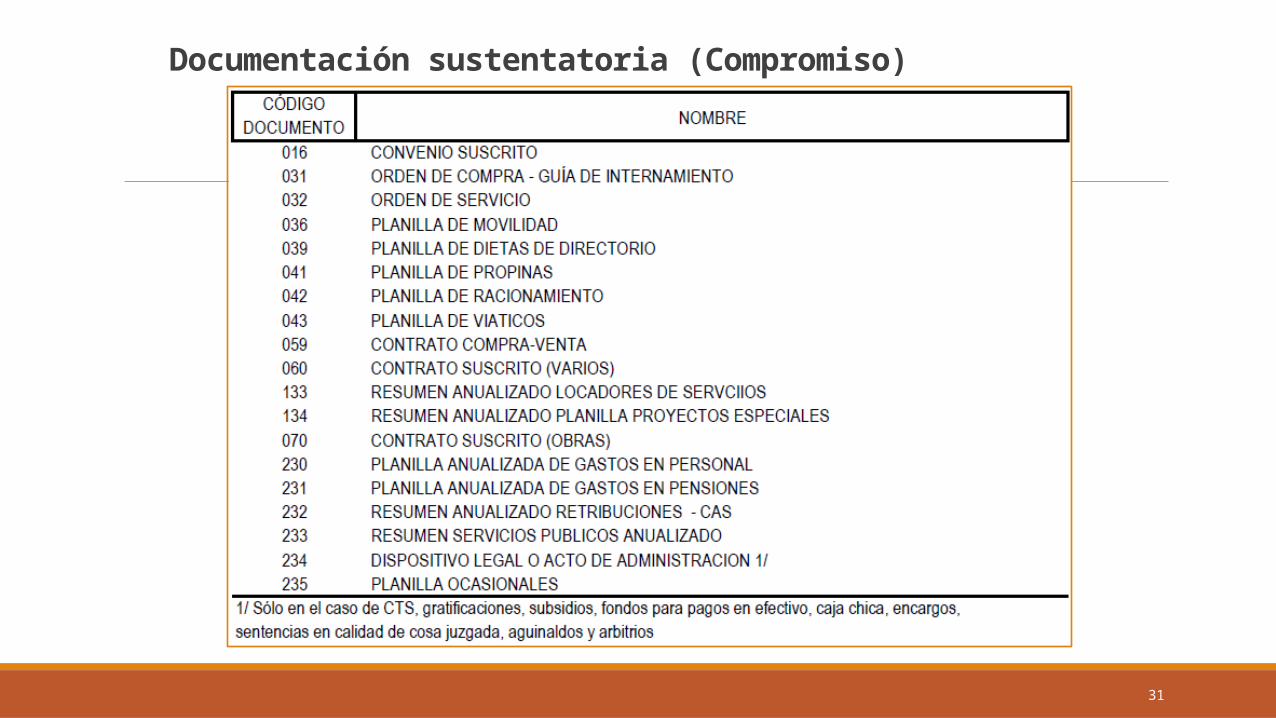

Documentación sustentatoria (Compromiso)

32

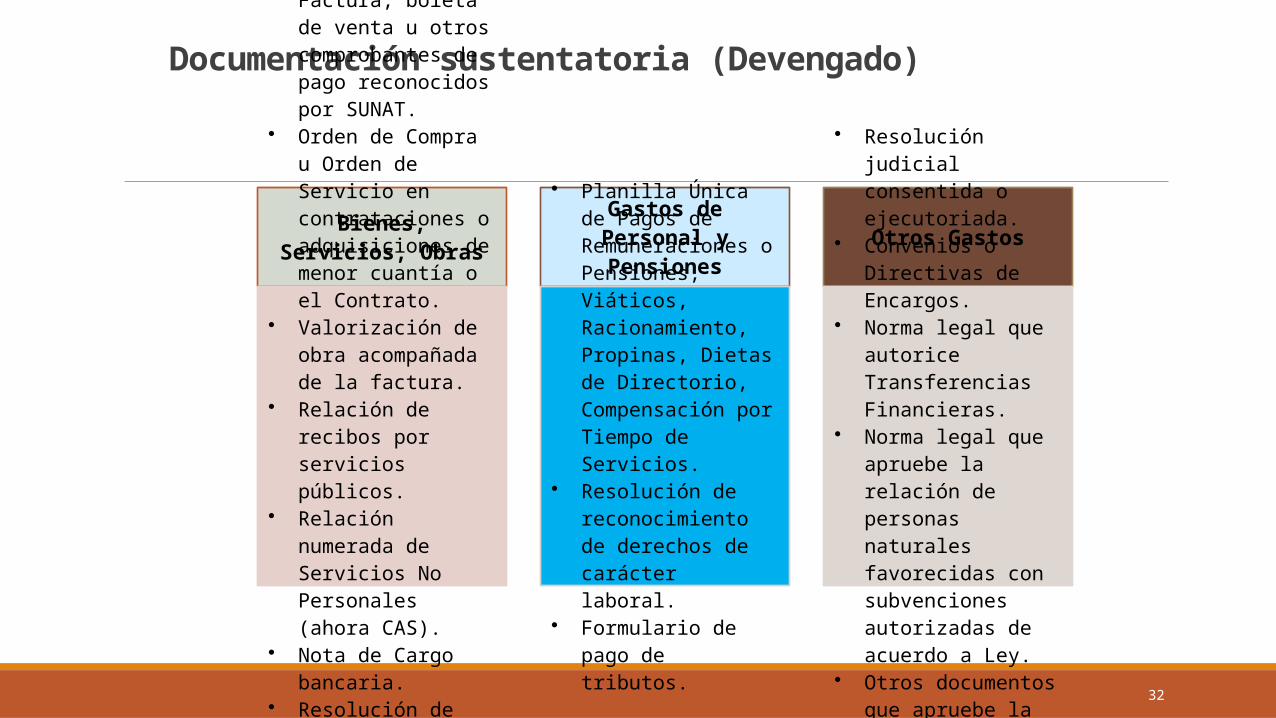

Documentación sustentatoria (Devengado)

Bienes, Servicios, Obras

• Factura, boleta de venta u otros comprobantes de pago reconocidos por SUNAT.

• Orden de Compra u Orden de Servicio en contrataciones o adquisiciones de menor cuantía o el Contrato.

• Valorización de obra acompañada de la factura.

• Relación de recibos por servicios públicos.

• Relación numerada de Servicios No Personales (ahora CAS).

• Nota de Cargo bancaria.

• Resolución de encargos al personal, FFPPCC, documento que acredita la rendición.

Gastos de Personal y Pensiones• Planilla Única de

Pagos de Remuneraciones o Pensiones, Viáticos, Racionamiento, Propinas, Dietas de Directorio, Compensación por Tiempo de Servicios.

• Resolución de reconocimiento de derechos de carácter laboral.

• Formulario de pago de tributos.

Otros Gastos

• Resolución judicial consentida o ejecutoriada.

• Convenios o Directivas de Encargos.

• Norma legal que autorice Transferencias Financieras.

• Norma legal que apruebe la relación de personas naturales favorecidas con subvenciones autorizadas de acuerdo a Ley.

• Otros documentos que apruebe la DNTP.

INFORMACIÓN FINANCIERA Y PRESUPUESTARIA

33

34

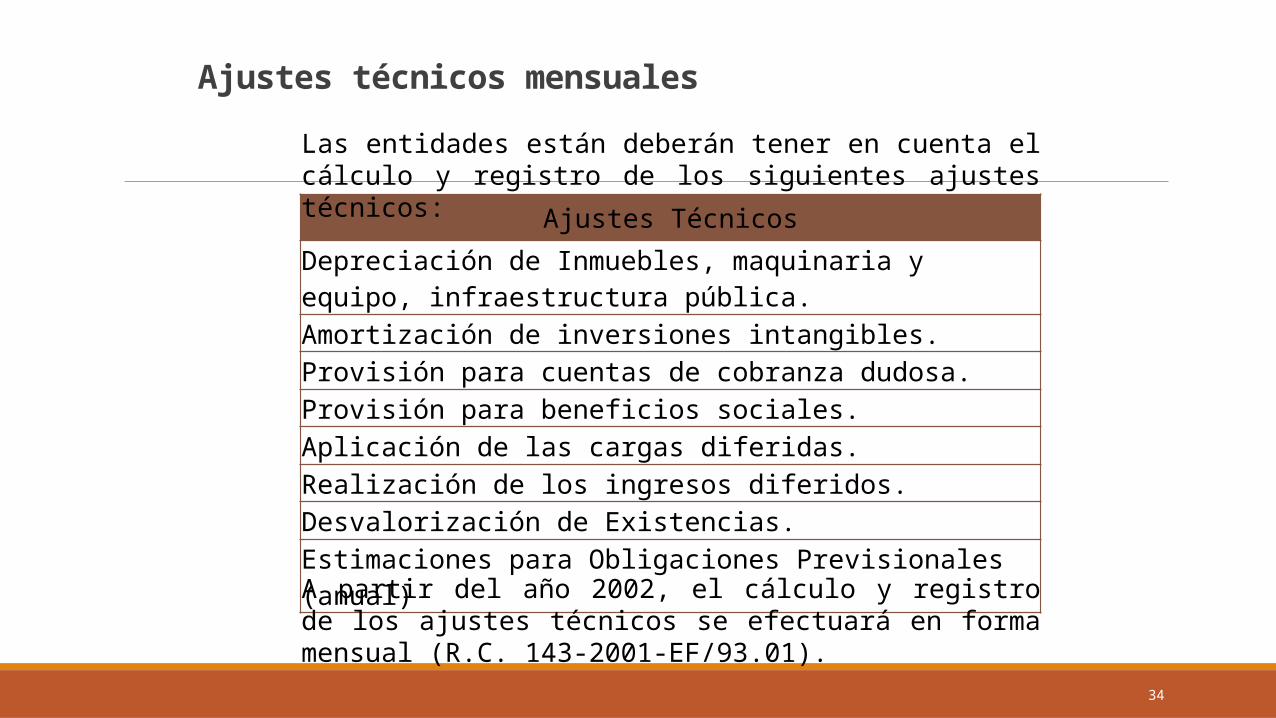

Ajustes técnicos mensuales

Ajustes TécnicosDepreciación de Inmuebles, maquinaria y equipo, infraestructura pública.Amortización de inversiones intangibles.Provisión para cuentas de cobranza dudosa.Provisión para beneficios sociales.Aplicación de las cargas diferidas.Realización de los ingresos diferidos.Desvalorización de Existencias.Estimaciones para Obligaciones Previsionales (anual)

A partir del año 2002, el cálculo y registro de los ajustes técnicos se efectuará en forma mensual (R.C. 143-2001-EF/93.01).

Las entidades están deberán tener en cuenta el cálculo y registro de los siguientes ajustes técnicos:

35

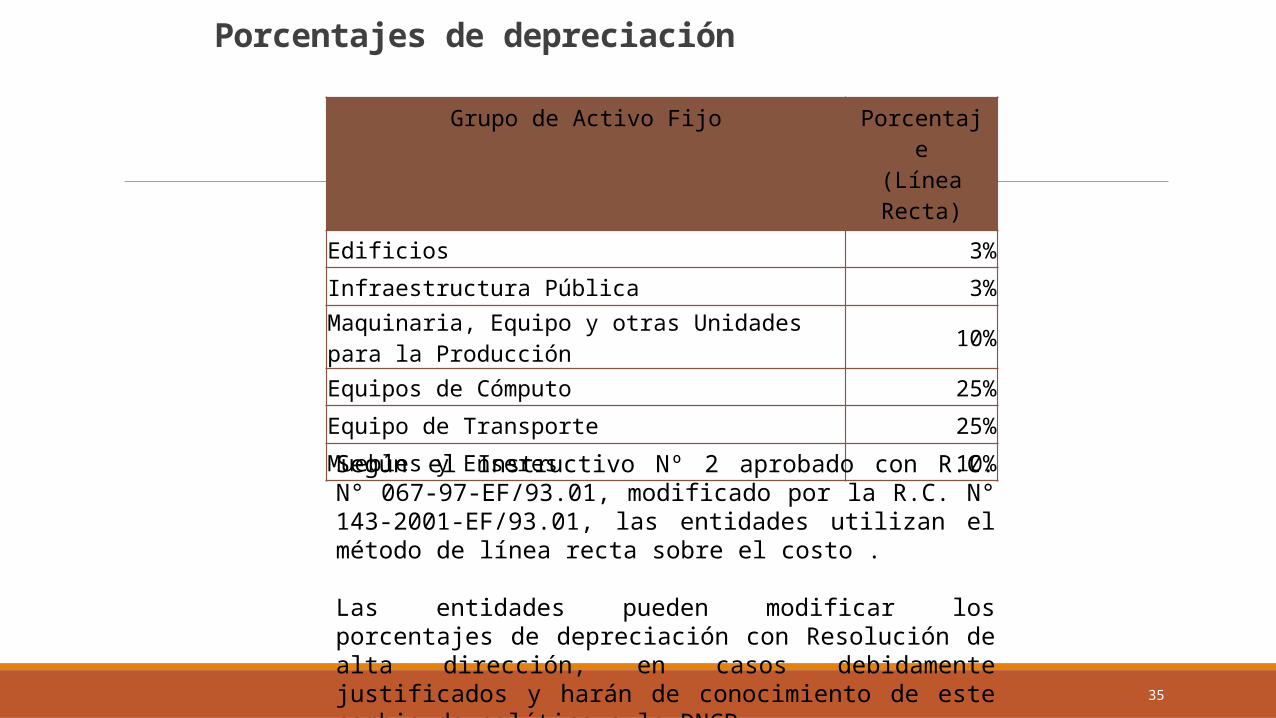

Porcentajes de depreciación

Grupo de Activo Fijo Porcentaje(Línea Recta)

Edificios 3%

Infraestructura Pública 3%Maquinaria, Equipo y otras Unidades para la Producción

10%

Equipos de Cómputo 25%

Equipo de Transporte 25%

Muebles y Enseres 10%

Según el Instructivo Nº 2 aprobado con R.C. N° 067-97-EF/93.01, modificado por la R.C. N° 143-2001-EF/93.01, las entidades utilizan el método de línea recta sobre el costo .

Las entidades pueden modificar los porcentajes de depreciación con Resolución de alta dirección, en casos debidamente justificados y harán de conocimiento de este cambio de política a la DNCP.

36

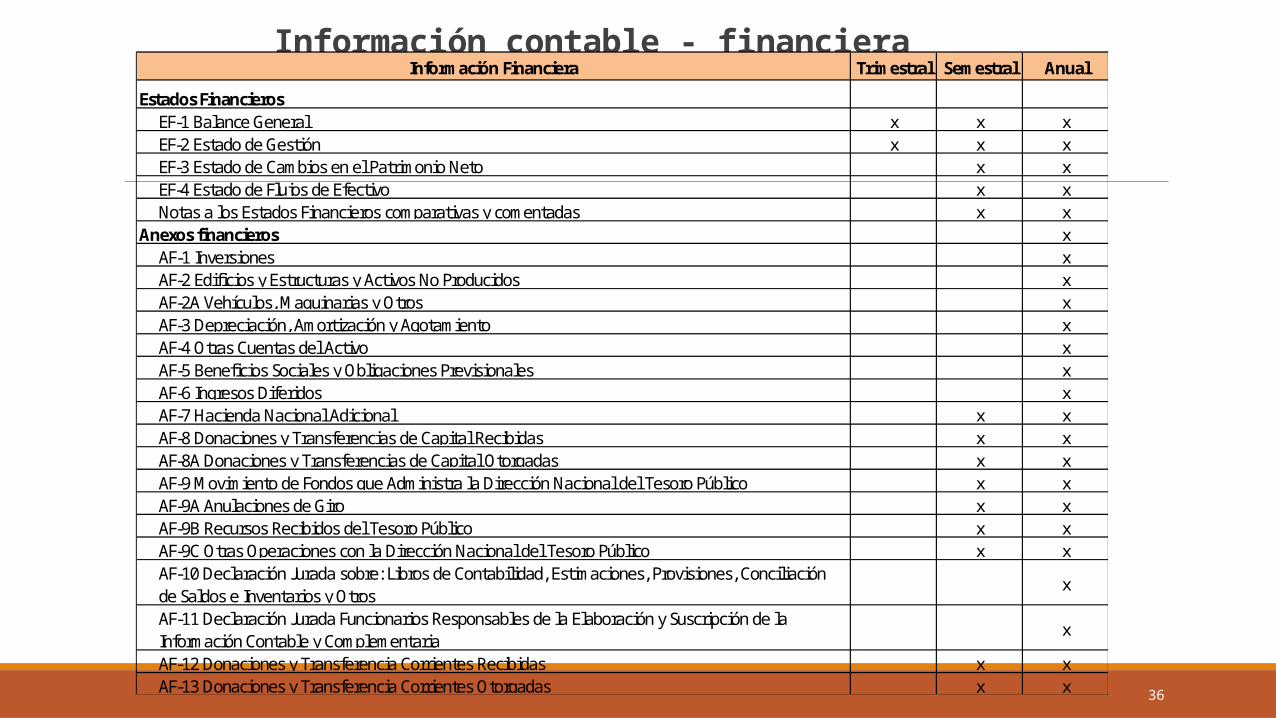

Información contable - financieraInformación Financiera Trimestral Semestral Anual

Estados FinancierosEF-1 Balance General x x xEF-2 Estado de Gestión x x xEF-3 Estado de Cambios en el Patrimonio Neto x xEF-4 Estado de Flujos de Efectivo x xNotas a los Estados Financieros comparativas y comentadas x x

Anexos financieros xAF-1 Inversiones xAF-2 Edificios y Estructuras y Activos No Producidos xAF-2A Vehículos, Maquinarias y Otros xAF-3 Depreciación, Amortización y Agotamiento xAF-4 Otras Cuentas del Activo xAF-5 Beneficios Sociales y Obligaciones Previsionales xAF-6 Ingresos Diferidos xAF-7 Hacienda Nacional Adicional x xAF-8 Donaciones y Transferencias de Capital Recibidas x xAF-8A Donaciones y Transferencias de Capital Otorgadas x xAF-9 Movimiento de Fondos que Administra la Dirección Nacional del Tesoro Público x xAF-9A Anulaciones de Giro x xAF-9B Recursos Recibidos del Tesoro Público x xAF-9C Otras Operaciones con la Dirección Nacional del Tesoro Público x xAF-10 Declaración Jurada sobre: Libros de Contabilidad, Estimaciones, Provisiones, Conciliación de Saldos e Inventarios y Otros

x

AF-11 Declaración Jurada Funcionarios Responsables de la Elaboración y Suscripción de la Información Contable y Complementaria

x

AF-12 Donaciones y Transferencia Corrientes Recibidas x xAF-13 Donaciones y Transferencia Corrientes Otorgadas x x

37

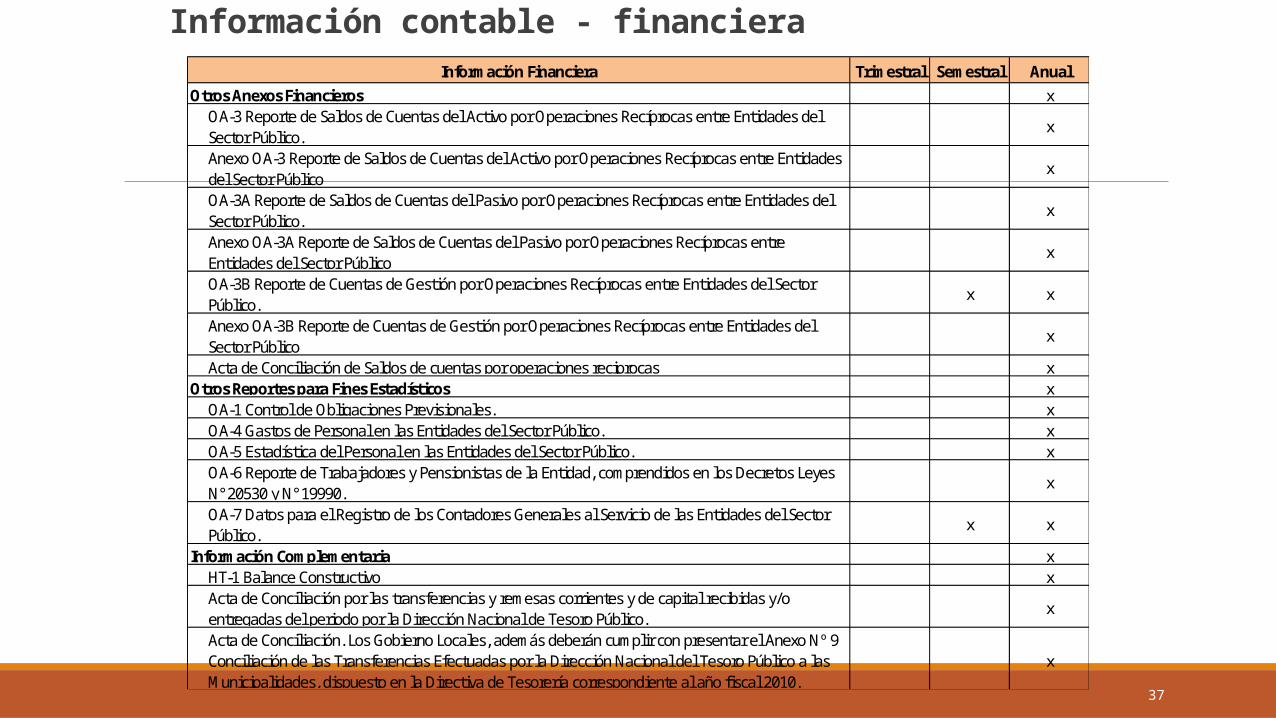

Información contable - financieraInformación Financiera Trimestral Semestral Anual

Otros Anexos Financieros xOA-3 Reporte de Saldos de Cuentas del Activo por Operaciones Recíprocas entre Entidades del Sector Público.

x

Anexo OA-3 Reporte de Saldos de Cuentas del Activo por Operaciones Recíprocas entre Entidades del Sector Público

x

OA-3A Reporte de Saldos de Cuentas del Pasivo por Operaciones Recíprocas entre Entidades del Sector Público.

x

Anexo OA-3A Reporte de Saldos de Cuentas del Pasivo por Operaciones Recíprocas entre Entidades del Sector Público

x

OA-3B Reporte de Cuentas de Gestión por Operaciones Recíprocas entre Entidades del Sector Público.

x x

Anexo OA-3B Reporte de Cuentas de Gestión por Operaciones Recíprocas entre Entidades del Sector Público

x

Acta de Conciliación de Saldos de cuentas por operaciones reciprocas xOtros Reportes para Fines Estadísticos x

OA-1 Control de Obligaciones Previsionales. xOA-4 Gastos de Personal en las Entidades del Sector Público. xOA-5 Estadística del Personal en las Entidades del Sector Público. xOA-6 Reporte de Trabajadores y Pensionistas de la Entidad, comprendidos en los Decretos Leyes N° 20530 y N° 19990.

x

OA-7 Datos para el Registro de los Contadores Generales al Servicio de las Entidades del Sector Público.

x x

Información Complementaria xHT-1 Balance Constructivo xActa de Conciliación por las transferencias y remesas corrientes y de capital recibidas y/o entregadas del periodo por la Dirección Nacional de Tesoro Público.

x

Acta de Conciliación. Los Gobierno Locales, además deberán cumplir con presentar el Anexo Nº 9 Conciliación de las Transferencias Efectuadas por la Dirección Nacional del Tesoro Público a las Municipalidades, dispuesto en la Directiva de Tesorería correspondiente al año fiscal 2010.

x

38

Información contable - presupuestariaInformación Presupuestaria Trimestral Semestral Anual

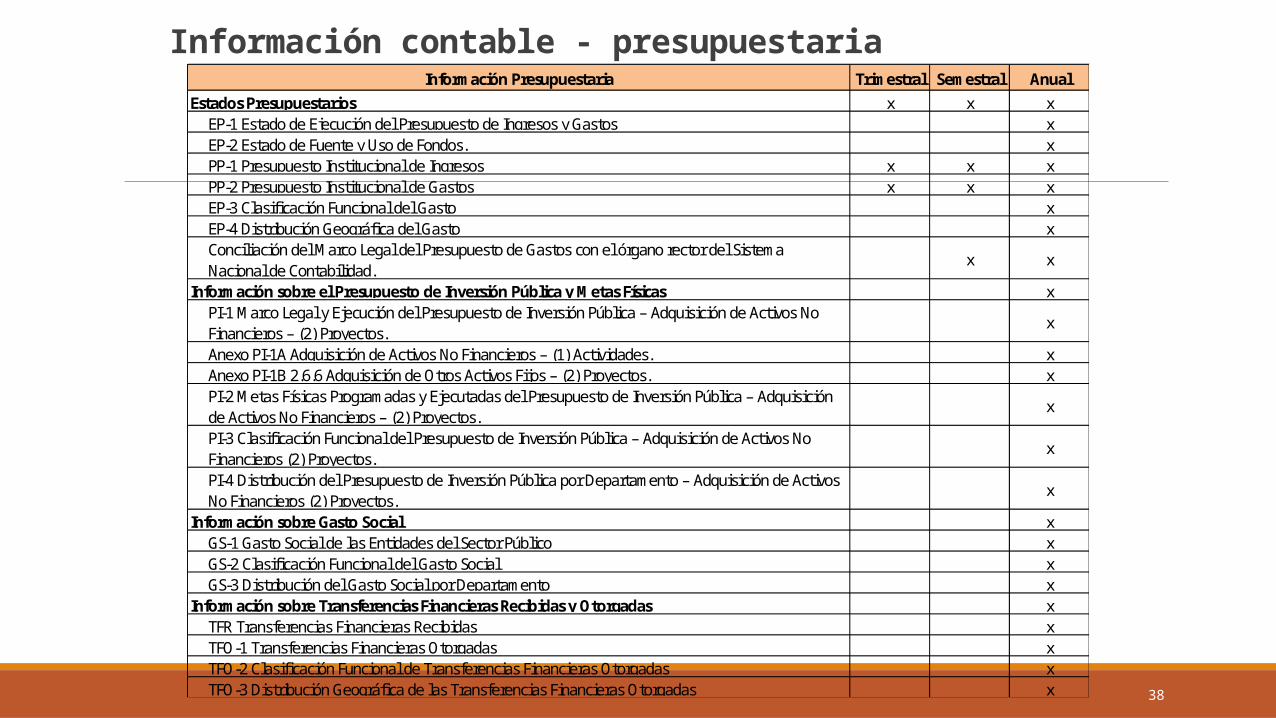

Estados Presupuestarios x x xEP-1 Estado de Ejecución del Presupuesto de Ingresos y Gastos xEP-2 Estado de Fuente y Uso de Fondos. xPP-1 Presupuesto Institucional de Ingresos x x xPP-2 Presupuesto Institucional de Gastos x x xEP-3 Clasificación Funcional del Gasto xEP-4 Distribución Geográfica del Gasto xConciliación del Marco Legal del Presupuesto de Gastos con el órgano rector del Sistema Nacional de Contabilidad.

x x

Información sobre el Presupuesto de Inversión Pública y Metas Físicas xPI-1 Marco Legal y Ejecución del Presupuesto de Inversión Pública – Adquisición de Activos No Financieros – (2) Proyectos.

x

Anexo PI-1A Adquisición de Activos No Financieros – (1) Actividades. xAnexo PI-1B 2.6.6 Adquisición de Otros Activos Fijos – (2) Proyectos. xPI-2 Metas Físicas Programadas y Ejecutadas del Presupuesto de Inversión Pública – Adquisición de Activos No Financieros – (2) Proyectos.

x

PI-3 Clasificación Funcional del Presupuesto de Inversión Pública – Adquisición de Activos No Financieros (2) Proyectos.

x

PI-4 Distribución del Presupuesto de Inversión Pública por Departamento – Adquisición de Activos No Financieros (2) Proyectos.

x

Información sobre Gasto Social xGS-1 Gasto Social de las Entidades del Sector Público xGS-2 Clasificación Funcional del Gasto Social xGS-3 Distribución del Gasto Social por Departamento x

Información sobre Transferencias Financieras Recibidas y Otorgadas xTFR Transferencias Financieras Recibidas xTFO-1 Transferencias Financieras Otorgadas xTFO-2 Clasificación Funcional de Transferencias Financieras Otorgadas xTFO-3 Distribución Geográfica de las Transferencias Financieras Otorgadas x