Situación de mercado, VIX, Ratio Put/Call y Sistema … · Observen que en la gráfica he pasado...

18

Situación de mercado, VIX, Ratio Put/Call y Sistema (XI). 25/09/2010 English (¿?) version: http://www.jrbolsa.com/100925smvrpcsENG.pdf Hola amigos, Antes de ir con la situación del mercado quiero comentarles algo. Por cierto, el motivo de ponerle el “XI” es porque lo considero un sencillo método de especulación. Y habíamos quedado en el “X” el 22 de mayo del año pasado. Todo esto viene por un intercambio de correos con Iago, de Inversiones Onak (www.onak.net), un gran conocedor del VIX. El VIX es un índice desarrollado por el CBOE (Chicago Borrad Options Exchange) para representar la volatilidad del mercado. Lo increíble es que también hay contrato de futuros que tiene al VIX como subyacente. Como veremos a continuación, presenta una correlación negativa con los índices, fundamentalmente con el SP500 (índice a partir del cual se calcula). Esto de la correlación negativa, más que entrar en fórmulas, se lo explico brevemente: cuando el índice sube, el VIX baja, y viceversa, cuando menos en un altísimo porcentaje de ocasiones. ¿Recuerdan el pez del que les hablaba cuando hablábamos del COT REPORT ? ¿O bien cuando hablábamos del Ratio Put/Call?. Pues los tres tienen ese

Transcript of Situación de mercado, VIX, Ratio Put/Call y Sistema … · Observen que en la gráfica he pasado...

Situación de mercado, VIX, Ratio Put/Call y Sistema (XI). 25/09/2010 English (¿?) version: http://www.jrbolsa.com/100925smvrpcsENG.pdf

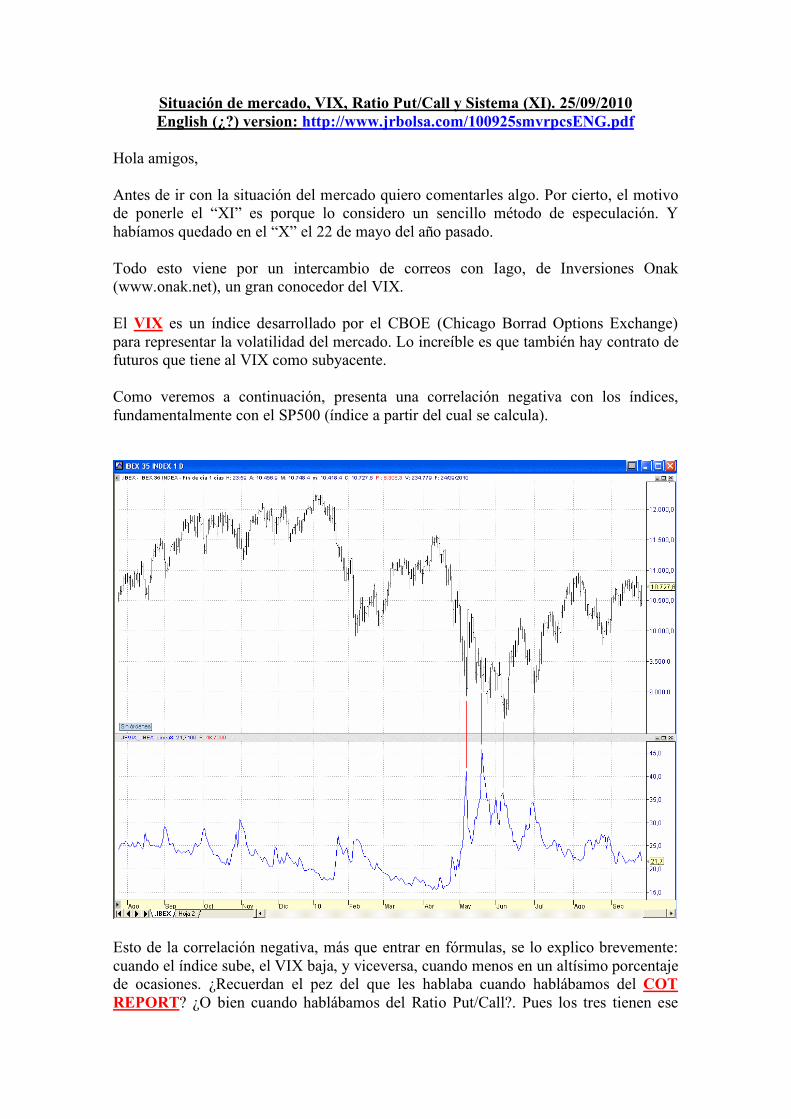

Hola amigos, Antes de ir con la situación del mercado quiero comentarles algo. Por cierto, el motivo de ponerle el “XI” es porque lo considero un sencillo método de especulación. Y habíamos quedado en el “X” el 22 de mayo del año pasado. Todo esto viene por un intercambio de correos con Iago, de Inversiones Onak (www.onak.net), un gran conocedor del VIX. El VIX es un índice desarrollado por el CBOE (Chicago Borrad Options Exchange) para representar la volatilidad del mercado. Lo increíble es que también hay contrato de futuros que tiene al VIX como subyacente. Como veremos a continuación, presenta una correlación negativa con los índices, fundamentalmente con el SP500 (índice a partir del cual se calcula).

Esto de la correlación negativa, más que entrar en fórmulas, se lo explico brevemente: cuando el índice sube, el VIX baja, y viceversa, cuando menos en un altísimo porcentaje de ocasiones. ¿Recuerdan el pez del que les hablaba cuando hablábamos del COT REPORT? ¿O bien cuando hablábamos del Ratio Put/Call?. Pues los tres tienen ese

comportamiento similar: índice arriba, ellos abajo; índice abajo, ellos arriba. De alguna forma representan las manos fuertes compradoras (ellos arriba) cuando los precios están en mínimos o próximos a ellos. De tal forma que cuando estos índices comienzan a caer desde máximos es cuando hay que empezar a pensar que el mercado está formando o a punto de formar un suelo. Observen que en la gráfica he pasado de poner el SP500 y en su lugar coloqué el Ibex. Pero con la gráfica se estarán preguntando para qué nos vale, pues no sabremos qué picos son los válidos, en qué valor debieran estar, etc. Ok, sigamos trabajando y construyamos ese índice pero con una media. Observen:

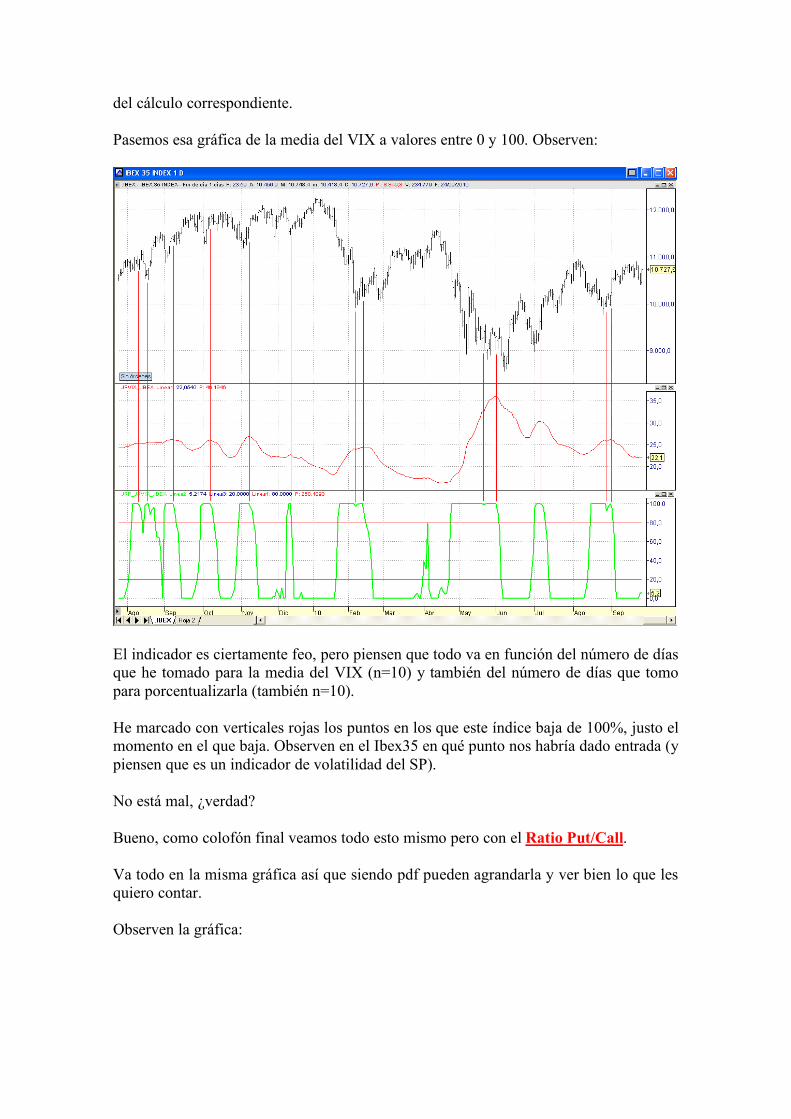

¿Observan ya cómo el índice es un espejo invertido de la serie?. ¿Recuerdan lo que les comentaba del pez?. Pues váyanse al comentario del 16 de julio de 2009 (“El pez, el ibex, y seguimiento acciones”). ¿No les parece que este índice, ya con una media, sí podría valernos algo para especular? Refinemos un poco más. ¿Recuerdan el “jrBolsaPercentROC” (comentario 2 de mayo de 2008)?. Más adelante le hemos llamado jrP. De lo que se trata es de convertir una gráfica en la misma porcentualizada entre 0 y 100. De tal forma que el mínimo de N días atrás corresponderá al 0, el máximo al 100 y cualquier otro punto se sacará a partir

del cálculo correspondiente. Pasemos esa gráfica de la media del VIX a valores entre 0 y 100. Observen:

El indicador es ciertamente feo, pero piensen que todo va en función del número de días que he tomado para la media del VIX (n=10) y también del número de días que tomo para porcentualizarla (también n=10). He marcado con verticales rojas los puntos en los que este índice baja de 100%, justo el momento en el que baja. Observen en el Ibex35 en qué punto nos habría dado entrada (y piensen que es un indicador de volatilidad del SP). No está mal, ¿verdad? Bueno, como colofón final veamos todo esto mismo pero con el Ratio Put/Call. Va todo en la misma gráfica así que siendo pdf pueden agrandarla y ver bien lo que les quiero contar. Observen la gráfica:

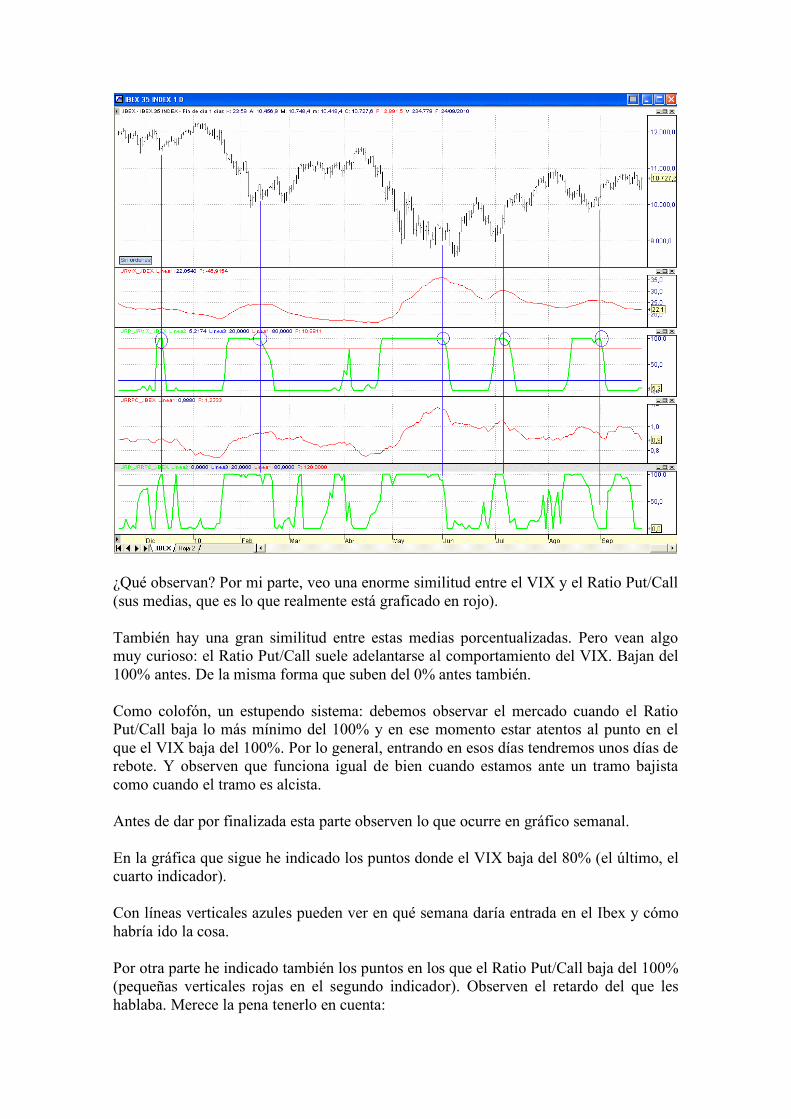

¿Qué observan? Por mi parte, veo una enorme similitud entre el VIX y el Ratio Put/Call (sus medias, que es lo que realmente está graficado en rojo). También hay una gran similitud entre estas medias porcentualizadas. Pero vean algo muy curioso: el Ratio Put/Call suele adelantarse al comportamiento del VIX. Bajan del 100% antes. De la misma forma que suben del 0% antes también. Como colofón, un estupendo sistema: debemos observar el mercado cuando el Ratio Put/Call baja lo más mínimo del 100% y en ese momento estar atentos al punto en el que el VIX baja del 100%. Por lo general, entrando en esos días tendremos unos días de rebote. Y observen que funciona igual de bien cuando estamos ante un tramo bajista como cuando el tramo es alcista. Antes de dar por finalizada esta parte observen lo que ocurre en gráfico semanal. En la gráfica que sigue he indicado los puntos donde el VIX baja del 80% (el último, el cuarto indicador). Con líneas verticales azules pueden ver en qué semana daría entrada en el Ibex y cómo habría ido la cosa. Por otra parte he indicado también los puntos en los que el Ratio Put/Call baja del 100% (pequeñas verticales rojas en el segundo indicador). Observen el retardo del que les hablaba. Merece la pena tenerlo en cuenta:

A veces me pregunto si debería contar o no estas cosas. En fin, espero que sepan aprovecharlo. Quien quiera obtener los datos del Ratio Put/Call y del VIX:

Ratio Put/Call: http://www.cboe.com/data/PutCallRatio.aspx (cojan el primero: “CBOE Total Exchange Volume and Put/Call Ratios (10-21-2003 to present”) Indice VIX: http://www.cboe.com/micro/vix/historical.aspx (cojan también el primero: “New Methodology VIX data for 2004 to present”) Una vez visto lo que quería contarles sobre el VIX, el Ratio Put/Call y el sistema, vayamos con la Situación de Mercado y en particular con qué acciones podríamos añadir a nuestra cartera. Veremos también algo del americano (Nyse/Nasdaq) y algo del Forex: En cuanto al EUR/USD nos congratulamos de lo que decíamos el pasado día 14, 8 sesiones ya. Apostábamos por la tendencia alcista si bien planteábamos el posible escenario alternativo de una corrección previa aunque la considerábamos menor probable. Observen cómo va a estas alturas tras dicha sesión:

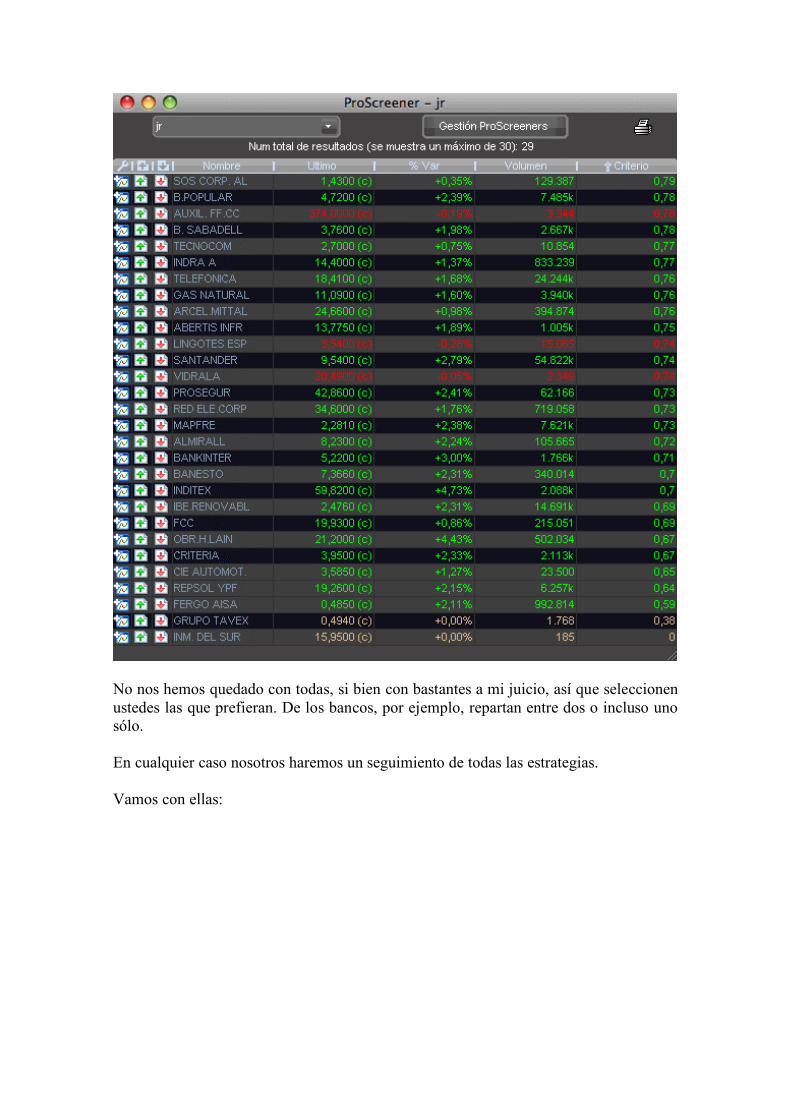

Tenemos una primera resistencia alrededor de los 1,37 pero seguimos manteniendo lo que decíamos entonces: objetivos en 1,4 y 1,5 en esta subonda en la que estamos. Vamos ahora con el mercado español. Hay muchas, un montón, que tienen posibilidades. Pero ojo, pues sucede en gráfico diario, que no semanal. Pero para nuestro sistema de swing-trading posiblemente más que suficiente. Observen primero todas las que aparecen con el jrCotProx recién cortado a la baja en la zona del 80%:

No nos hemos quedado con todas, si bien con bastantes a mi juicio, así que seleccionen ustedes las que prefieran. De los bancos, por ejemplo, repartan entre dos o incluso uno sólo. En cualquier caso nosotros haremos un seguimiento de todas las estrategias. Vamos con ellas:

BANCO POPULAR.- El primero de los bancos. Observen por una parte el soporte en el 50% del tramo que ha desarrollado entre junio y julio. Por otra parte observen la buena posición del jrCotProx así como del DTOscillator y del jrBol. Compraríamos ya en este caso en 4,74 con un primer stop de pérdidas en 4,54 jugándonos un 4,22%:

GAS NATURAL.- Observen que en este caso se ha parado en una zona de soporte sobre los 10,8 €. Ha hecho tres tramos a la baja que de momento no podemos asegurar que hayan finalizado pero es posible que sí especialmente confiando en la buena posición de todos los indicadores. Nos arriesgaríamos aquí comprando en 11,16 con un primer stop de pérdidas en 10,69 jugándonos un 4,21%:

BANCO SANTANDER.- El segundo de los bancos. Aunque no está indicado, esta acción también se ha girado en el 50% de retroceso de todo el rally que desarrolló entre inicios de junio e inicios de agosto. A ese recorte del 50% llegó exactamente el 25 de agosto. Confiemos en estar ahora en un nuevo tramo alcista. A juzgar nuevamente por la posición de los indicadores podemos esperarnos un rebote así que en principio compraríamos ya en 9,56 con un primer stop de pérdidas en 9,14 jugándonos un 4,4%:

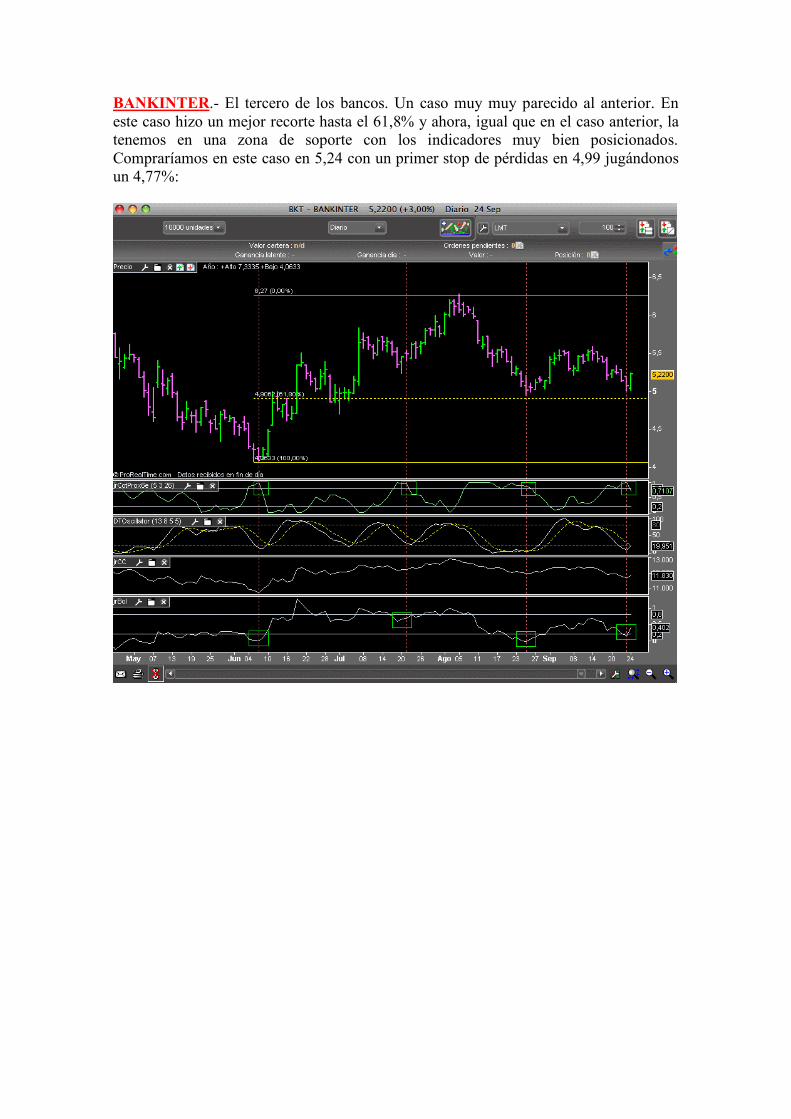

BANKINTER.- El tercero de los bancos. Un caso muy muy parecido al anterior. En este caso hizo un mejor recorte hasta el 61,8% y ahora, igual que en el caso anterior, la tenemos en una zona de soporte con los indicadores muy bien posicionados. Compraríamos en este caso en 5,24 con un primer stop de pérdidas en 4,99 jugándonos un 4,77%:

BANESTO.- Cuarto y último de los bancos. También un caso similar a los anteriores, habiendo recortado un 61,8% y de la misma forma, con los indicadores muy bien posicionados. Entraríamos en este caso en 7,37 con un primer stop de pérdidas en 7,09 jugándonos un 3,8%:

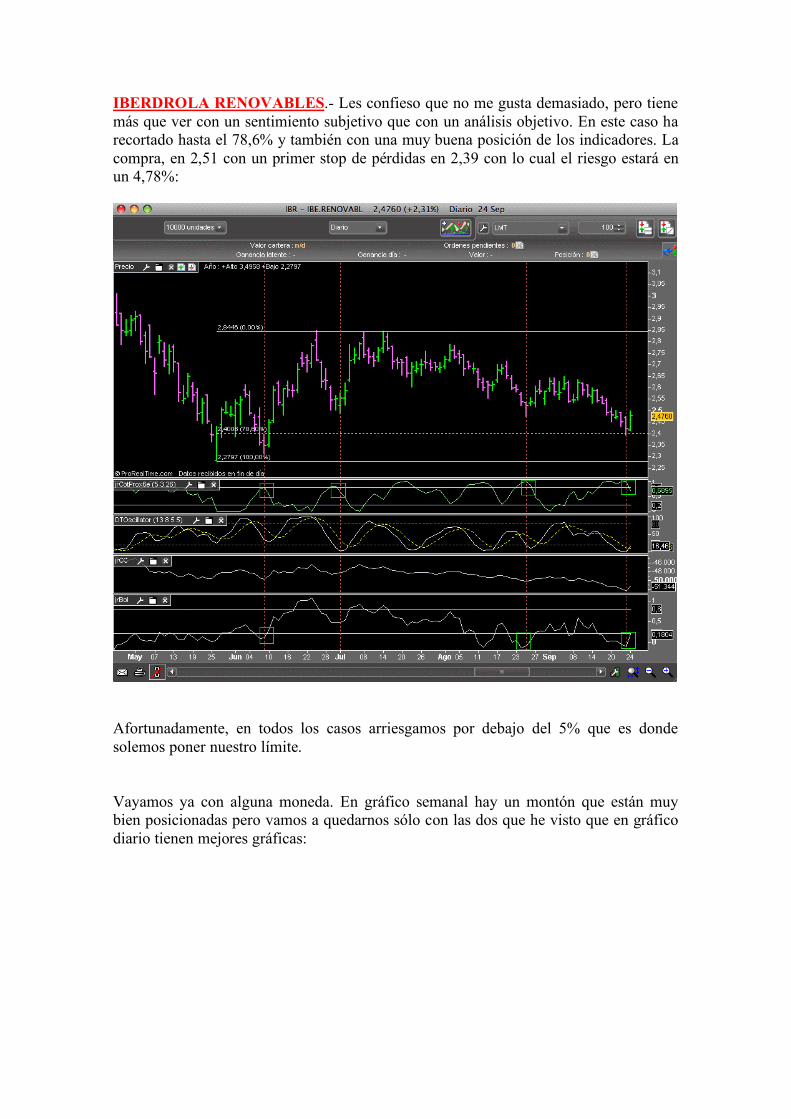

IBERDROLA RENOVABLES.- Les confieso que no me gusta demasiado, pero tiene más que ver con un sentimiento subjetivo que con un análisis objetivo. En este caso ha recortado hasta el 78,6% y también con una muy buena posición de los indicadores. La compra, en 2,51 con un primer stop de pérdidas en 2,39 con lo cual el riesgo estará en un 4,78%:

Afortunadamente, en todos los casos arriesgamos por debajo del 5% que es donde solemos poner nuestro límite. Vayamos ya con alguna moneda. En gráfico semanal hay un montón que están muy bien posicionadas pero vamos a quedarnos sólo con las dos que he visto que en gráfico diario tienen mejores gráficas:

CAD/JPY.- Observen el gráfico semanal:

Según éste, compraríamos, aprovechando la “inside bar” que hizo la última semana respecto a la previa, en 84,07 con un primer stop de pérdidas en 80,63. Esto supone un 4,09% pero ojo, pues en la moneda se especula con futuros así que comprueben antes el valor de un futuro y el valor del tick. Si no saben cómo, me escriben y les explico. Tengan por otra parte en cuenta que esta relación de moneda está muy correlacionada con el valor del petróleo. “[…] Desde el principio de 2004, los precios del petróleo y el dólar canadiense-yen japonés de la cotización (CAD/JPY) ha tenido una correlación positiva del 87%. De hecho, para la mayor parte, el crudo incluso actúa como indicador principal para la cotización CAD/JPY. Esta relación proviene de las características básicas de cada uno de estos países que los enlaza directamente con el comportamiento del petróleo en el mercado. […]” El texto que acaban de leer lo he extraído de la web: http://www.scribd.com/doc/29252527/Manual-Completo-Forex Al igual que la gráfica que sigue donde se observa dicha correlación:

En el gráfico diario vemos que podríamos abrir en el mismo punto pero subiendo un poco más el stop inicial hacia los 81,19. Los indicadores no están en su mejor punto pero tampoco en una situación fatal:

GBP/USD.- Observen qué buena figura (1-2-3) está formando en gráfico semanal a la vez que tenemos bastante bien situados los indicadores. Según el sistema 1-2-3 entraríamos en 1,6 con stop inicial en 1,5296 pero quizás sea algo exagerado aunque como porcentaje nos salga algo comedido (4,4%). Pero como les he dicho en el caso anterior, evalúen antes las garantías y el valor del tick:

Lo malo del gráfico diario en este caso es la mala posición de los indicadores, pero piensen también en la figura “taza con asa” que suele resolverse al alza:

Y ya para finalizar, un par de ellas americanas, las primeras que aparecen en el proScreener en el NYSE y en el NASDAQ para nuestra condición del jrCotProx: RTN (RAYTHEON COMPANY).- Del Nyse. Observen la buena corrección en tres tramos a-b-c donde el tercero, “c”, es exactamente igual al primero, “a”. Por otra parte, tenemos una buena posición de los indicadores. La compra por tanto debiera ser ya en 45,96 con un primer stop de pérdidas en 44,92. Quien opte por ella se estará jugando un 2,26% lo cual la haría todavía más atractiva:

AGNC (AMERICAN CAPITAL AGENCY).- Del Nasdaq. Observen el tremendo hueco que ha dejado (y eso que me estoy yendo a las más líquidas. Lo que no tenemos garantizado es que vaya a subir a cerrar el hueco pero sí tenemos casi garantizado que no habrá otro hueco a la baja. Por otra parte, tenemos muy bien puestos los indicadores aunque en este caso debiéramos ajustar el stop cuando el hueco esté cerrándose. La compra estaría en 28,44 con un primer stop de pérdidas en 27,54 de tal forma que el riesgo que asumiría quien opte por ella es de un 3,16%:

Un saludo, Jr "El banquero es un ser que nos presta el paraguas cuando hace sol y nos lo exige cuando empieza a llover" (Mark Twain)