snc-2015-req-v2_0.pdf

67

INSTRUCTIVO SNC-0001-2015 MANUAL DE REQUISITOS LEGALES, TÉCNICOS Y FINANCIEROS QUE DEBEN PRESENTAR LAS PERSONAS NATURALES Y JURÍDICAS INTERESADAS EN INSCRIBIRSE, CALIFICARSE O ACTUALIZARSE ANTE EL REGISTRO NACIONAL DE CONTRATISTAS (RNC), EN CONCORDANCIA A LO ESTABLECIDO EN LA PROVIDENCIA ADMINISTRATIVA N° DG/2014 A-0123, DE FECHA 07 DE OCTUBRE DE 2014, SEGÚN GACETA OFICIAL NÚMERO 40.519 DE FECHA 15 DE OCTUBRE DE 2014 ¿Quiénes se Inscriben y Cali8can ? Las personas naturales y jurídicas que presenten ofertas en todas las modalidades regidas por la Ley de Contrataciones Públicas y su Reglamento, tales como: 1. Personas Naturales Comerciantes (Firmas Personales) y no Comerciantes. 2. Personas Jurídicas: Coopera$vas, Compañías Anónimas, Sociedades Anónimas, Comanditas, Sociedades de Responsabilidad Limitada y Asociaciones Civiles, Fundaciones, Organizaciones Socio-Produc$vas o cualquier otra forma asocia$va. 3. Empresa Extranjera con y sin Domicilio en Venezuela. En caso de que estas úl$mas soliciten su inscripción, deben cumplir con los requisitos de las empresas extranjeras con Domicilio en Venezuela. NOTA: No será necesaria la inscripción en el Registro Nacional de Contra$stas, para las Empresas Extranjeras sin Domicilio en Venezuela, que par$cipen en Concursos Abiertos Anunciados Intencionalmente, o formen parte de consorcios. Su inscripción o actualización únicamente se tramitará por la sede principal del Servicio Nacional de Contrataciones 4. Empresas de Seguro. NOTA: Su inscripción o actualización se tramita únicamente por la sede principal del Servicio Nacional de Contrataciones.

-

Upload

carmenveronica -

Category

Documents

-

view

213 -

download

0

Transcript of snc-2015-req-v2_0.pdf

-

INSTRUCTIVO SNC-0001-2015

MANUAL DE REQUISITOS LEGALES, TCNICOS Y FINANCIEROS QUE DEBEN PRESENTAR LAS PERSONAS NATURALES Y JURDICAS INTERESADAS EN

INSCRIBIRSE, CALIFICARSE O ACTUALIZARSE ANTE EL REGISTRO NACIONAL DECONTRATISTAS (RNC), EN CONCORDANCIA A LO ESTABLECIDO EN LA PROVIDENCIAADMINISTRATIVA N DG/2014 A-0123, DE FECHA 07 DE OCTUBRE DE 2014, SEGN

GACETA OFICIAL NMERO 40.519 DE FECHA 15 DE OCTUBRE DE 2014

Quines se Inscriben y Cali8can ?

Las personas naturales y jurdicas que presenten ofertas en todas las modalidades

regidas por la Ley de Contrataciones Pblicas y su Reglamento, tales como:

1. Personas Naturales Comerciantes (Firmas Personales) y no Comerciantes.2. Personas Jurdicas: Coopera$vas, Compaas Annimas, Sociedades Annimas,

Comanditas, Sociedades de Responsabilidad Limitada y Asociaciones Civiles,

Fundaciones, Organizaciones Socio-Produc$vas o cualquier otra forma

asocia$va.3. Empresa Extranjera con y sin Domicilio en Venezuela. En caso de que estas

l$mas soliciten su inscripcin, deben cumplir con los requisitos de las

empresas extranjeras con Domicilio en Venezuela. NOTA: No ser necesaria la

inscripcin en el Registro Nacional de Contra$stas, para las Empresas

Extranjeras sin Domicilio en Venezuela, que par$cipen en Concursos Abiertos

Anunciados Intencionalmente, o formen parte de consorcios. Su inscripcin o

actualizacin nicamente se tramitar por la sede principal del Servicio

Nacional de Contrataciones

4. Empresas de Seguro. NOTA: Su inscripcin o actualizacin se tramita

nicamente por la sede principal del Servicio Nacional de Contrataciones.

-

Informacin General

1. La documentacin debe presentarse ante el Registro Auxiliar de Contra$stas,

cuando as le sea requerida, en original y digitalizada en un disposi$vo de

almacenamiento p$co (segn instruc$vo SNC-0002-2015 publicado en la

pgina web: www.snc.gob.ve) a los 9nes de ser cotejada.2. El proceso de consignacin de requisitos puede ser efectuado por el

Representante Legal, por un miembro de la Junta Direc$va, por un accionista, o

por un asociado, cuyo carcter conste en acta de asamblea debidamente

registrada.3. La Planilla de Solicitud de Inscripcin o Actualizacin ante el RNC, generada

por el sistema RNC en Lnea, deber presentarse al momento de consignar los

requisitos, debidamente 9rmada en original por el Representante Legal, con las

huellas dac$lares de sus dos pulgares.

4. Toda la documentacin de las Empresas Extranjeras con o sin domicilio en

Venezuela, que estn dentro del Convenio de la Haya, debe presentar la apos$lla

expedida por la autoridad competente del Pas del cual se emane el documento,

de acuerdo a lo establecido en el Decreto referente al Convenio para Suprimir la

Exigencia de Legalizacin de los Documentos Pblicos Extranjeros; los pases que

no estn dentro del convenio de la Haya, deben presentar la documentacin

legalizada ante el consulado de Venezuela en el pas de origen. (Solo para

Empresas Extranjeras con y sin Domicilio en Venezuela).

-

REQUISITOS

1. AREA LEGAL:

1.1. Acta Cons$tu$va y todas las modi9caciones estatutarias existentes con sus

respec$vos soportes, debidamente protocolizadas por ante el Registro

Mercan$l, Pblico o ante el Ministerio del Poder Popular con competencia en

materia de Economa Comunal, segn sea el caso, acompaados de los anexos

que evidencien el pago del capital social.

1.1.1. Acta cons$tu$va.1.1.2. Aporte por capitalizar.1.1.3. Modi9cacin del objeto social.1.1.4. Aumento de capital (Cer$9cacin de las facturas que soporten el pago

del capital). (Ver requisitos 9nancieros).1.1.5. Enjugue de Prdidas / Reintegro de prdidas.1.1.6. Reforma parcial de acta cons$tu$va.1.1.7. Reforma total del acta cons$tu$va.1.1.8. Correccin Monetaria.1.1.9. Disminucin de capital / Limitacin de Capital / Absorcin de Prdidas.1.1.10. Aumento de Cer$9cado / Inclusin de Asociados (El acta debe indicar

como quedan los Cer$9cados tanto suscritos como pagados).1.1.11. Disminucin de Cer$9cado / Exclusin de Asociados (El acta debe

indicar como queda los Cer$9cados tanto suscritos como pagados).1.1.12. Decreto de dividendos.1.1.13. Nombramiento del Representante Legal (En caso de Empresas

Extranjeras debe designar un Representante Legal en Venezuela).1.1.14. Designacin del comisario (anexo carta de aceptacin del cargo, copia

de la Cdula de iden$dad, copia del carnet de colegiatura).1.1.15. Cambio de nombre o razn social.1.1.16. Cambio de domicilio.1.1.17. Fusin empresarial.1.1.18. Cambio de denominacin comercial.1.1.19. Prrroga de la duracin de la empresa.1.1.20. Apertura de sucursal.1.1.21. Venta de acciones.

-

1.1.22. Cambio de cierre de ejercicio 9scal (anexo carta de aceptacin delSENIAT).

1.1.23. Pago del capital suscrito.1.1.24. Actualizacin de la junta direc$va.1.1.25. Discusin y aprobacin o modi9cacin del balance.1.1.26. U$lizacin de Fondos.1.1.27. Reparto de Excedentes (El acta debe indicar como queda los

Cer$9cados tanto suscritos como pagados).

1.2. Constancia de Inscripcin en la SUNACOOP (Solo para Cooperavas).1.3. Cer$9cado de cumplimiento en caso de no tener ac$vidad econmica durante

ms de dos aos (Solo para Cooperavas).1.4. Acta de nombramiento del Representarte Legal en Venezuela. (Solo para

Empresas Extranjeras con y sin Domicilio en Venezuela).1.5. En caso de que se nombre un representante legal en Venezuela en el acta de

apertura de sucursal, la persona designada ser la que consigne la

documentacin ante el RNC (Solo para Empresas Extranjeras con y sin

Domicilio en Venezuela).1.6. Extracto de las leyes que regulan a la casa matriz, relacionadas con la

informacin solicitada por el Registro Nacional de Contra$stas. (Solo para

Empresas Extranjeras)1.7. Su inscripcin o actualizacin nicamente se tramitar por la sede principal

del Servicio Nacional de Contrataciones. (Solo para Empresas Extranjeras con

y sin Domicilio en Venezuela)1.8. El Documento de cons$tucin y las modi9caciones estatutarias,

correspondern a la casa matriz, debiendo ser traducidos al castellano por un

intrprete pblico, en los casos que corresponda. Si la traduccin es realizada

en el pas de origen, deber tener el sello del respec$vo Consulado de

Venezuela. (Solo para Empresas Extranjeras con y sin Domicilio en Venezuela)1.9. Copia cer$9cada del Acta de Asamblea donde se acord la apertura de la

sucursal en Venezuela y la designacin del Representante Legal, traducida al

idioma castellano por Interprete Pblico y protocolizada ante un Registro

-

Mercan$l venezolano. (Solo para Empresas Extranjeras con y sin Domicilio en

Venezuela)1.10. Extracto de las leyes que regulan a la casa matriz, traducidas al castellano por

Intrprete Pblico, que estn relacionadas con la informacin solicitada por el

Registro Nacional de Contra$stas. (Solo para Empresas Extranjeras con y sin

Domicilio en Venezuela)1.11. Registro de Informacin Fiscal (RIF) de la Sucursal en Venezuela, vigente. (Solo

para Empresas Extranjeras con y sin Domicilio en Venezuela)1.12. La direccin a indicar en el campo Direccin Principal del sistema RNC en

Lnea, es la correspondiente a la casa matriz y en la Direccin Fiscal, la

direccin indicada en el RIF. (Solo para Empresas Extranjeras con y sin

Domicilio en Venezuela)1.13. En el campo Datos de la Sucursal del Sistema RNC en Lnea, deber indicarse

los datos rela$vos a la Sucursal en Venezuela (en los casos que corresponda).

(Solo para Empresas Extranjeras con y sin Domicilio en Venezuela)1.14. Toda la documentacin de las Empresas Extranjeras con domicilio en

Venezuela, que estn dentro del Convenio de la Haya, debe presentar la

apos$lla expedida por la autoridad competente del Pas del cual se emane el

documento, de acuerdo a lo establecido en el Decreto referente al Convenio

para Suprimir la Exigencia de Legalizacin de los Documentos Pblicos

Extranjeros; los pases que no estn dentro del convenio de la Haya, deben

presentar la documentacin legalizada ante el consulado de Venezuela en el

pas de origen. (Solo para Empresas Extranjeras con y sin Domicilio en

Venezuela)1.15. Constancia de Inversin emi$da por la Superintendencia de Inversiones

Extranjeras (SIEX). (Solo para Empresas Extranjeras con y sin Domicilio en

Venezuel a)1.16. Cer$9cado de la inscripcin por ante el Ministerio del Poder Popular con

competencia en Registro de Unidades de Produccin Comunal. (Solo para

Organizaciones Socioproducvas)

-

1.17. Copia de Cdula de Iden$dad a color y vigente de los Accionistas o Asociados;

Representante Legal; Miembros de la Junta Direc$va, miembros de las

Unidades de Administracin; Comisario o Miembros de la Unidad de

Contralora Social, segn sea la naturaleza jurdica del solicitante. 1.18. Registro de Informacin Fiscal (RIF) vigente.1.19. Depsito bancario en original y copia, de la solicitud de inscripcin o

actualizacin en el sistema R. N. C. en Lnea, en caso de extravo del depsito

deber consignar cer$9cacin de ste, expedida por la en$dad 9nanciera.1.20. En caso de que la Direccin Principal sea la misma que aparece en el RIF,

consignar dos (02) documentos que validen dicha direccin (pueden ser:

documento de Propiedad registrado o contrato de arrendamiento notariado

vigente, en caso de estar vencido, consignar carta de prrroga del contrato

conjuntamente con la cdula del arrendatario y el arrendador, si as lo es$pula

el contrato, o recibo de algn servicio pblico con vigencia inferior a tres

meses, tal como: agua, Electricidad, Gas, Telefona Pblica Nacional (CANTV

MOVILNET, Licencia de Acvidades Econmicas, Recibo de condominio

debidamente sellado y .rmado donde conste la direccin del inmueble,

Solvencias INCES, IVSS.). En caso de que la Direccin Principal sea dis$nta a la

que aparece en el RIF deber consignar tres (03) documentos de los que se

mencionan en este mismo punto.

NOTA:

Estos documentos deben estar a nombre de la persona natural, jurdica,

cooperava o cualquier forma asociava, socios, asociados,

representante legal o miembro de la Junta Direcva, en los cuales debe

estar indicada la direccin del Domicilio Principal sealado en la Planilla

de Inscripcin o Actualizacin en el Registro Nacional de Contrastas.

El documento de propiedad o contrato de arrendamiento no puede

sealar que es para uso residencial

Los recibos de pago deben corresponder al trimestre inmediato a la

consignacin de los documentos en el Registro Nacional de Contrastas

-

1.21. En caso de que uno o ms Accionistas, Miembros de la Junta Direc$va y/o

Representantes Legales sea persona jurdica, esta deber estar previamente

inscrita en el Registro Nacional de Contra$stas.1.22. En aquellos casos donde el apellido del contador y/o el comisario coincida

con el de los accionistas de la empresa o el representante legal, deber

consignar una CARTA DE NO PARENTESCO.

2. AREA TCNICA:

2.1. En caso de haber contratado con el Estado debe consignar: Evaluacin de

Desempeo de Contra$sta, formato generado por el sistema electrnico de

Evaluacin de Desempeo; en caso de no contar con el mismo podr

consignar:2.1.1. La no$9cacin de los resultados de la Evaluacin de Desempeo (Ley

de Contrataciones Pblicas), emi$da por el Ente u rgano

contratante, en cuanto a la actuacin en la ejecucin de los contratos

culminados durante los tres (03) l$mos aos.2.1.2. Comunicacin al rgano o Ente respec$vo, solicitando la no$9cacin

de los resultados de la Evaluacin de Desempeo, debiendo consignar

copia de la misma por ante el Registro Nacional de Contra$stas, a los

9nes de dejar constancia de la diligencia efectuada.

NOTA: La no.cacin del resultado de la Evaluacin de Desempeo,

deber contener los datos relavos al contrato e iden.cacin del

funcionario que la realiz y estar debidamente .rmada y sellada.

2.2. En caso de confeccin, fabricacin y comercializacin de prendas y accesorios

militares se debe consignar: Autorizacin emi$da por el Ministerio del Poder

Popular para la Defensa.

-

2.3. En caso de Servicios de Vigilancia el objeto social debe indicar con precisin,

si el servicio es con armamento o sin armamento.2.3.1. Para las Sociedades MercanEles: Si presta Servicios de Vigilancia con

o sin armamento: Se requiere autorizacin de funcionamiento,

emi$da por el Ministerio del Poder Popular para las Relaciones

Interiores Jus$cia y Paz, y de la Direccin General de Armas y

Explosivos (DAEX), y Direccin de Armamento de la Fuerza Armada

(DARFA) adscritos al Ministerio del Poder Popular para la Defensa,

donde se indique que prestan Servicio de Vigilancia.2.3.2. Para las CooperaEvas: Obligatoriamente deben prestar Servicios de

Vigilancia sin armamento.

2.4. En caso de ser Distribuidor o Servicio Autorizado, debe consignar Carta de

Distribuidor o Servicio Autorizado, otorgada por la Empresa Fabricante, la cual

debe reunir las siguientes caracters$cas:a) Especi9car que la empresa es Distribuidor Autorizado en Venezuela de la

empresa que fabrica los productos.b) Sealar los productos y el pas de origen de los mismos, en caso contrario,

debe anexar una lista con una declaracin jurada donde el representante

legal de la empresa cer$9que la distribucin y el pas de origen de los

productos que en ella se indican, adems de una autorizacin por $empo

indeterminado al Servicio Nacional de Contrataciones para veri9car la

informacin suministrada, quedando some$do a la legislacin

Venezolana.c) Fecha de vigencia de la carta de distribucin autorizada o servicio

autorizado.d) Si la empresa fabricante es extranjera, la Carta de Distribuidor o Servicio

Autorizado debe estar sellada y 9rmada por el Consulado de Venezuela en

el pas donde reside la empresa que otorga la carta y redactada en idioma

castellano por un intrprete pblico.

-

e) Los productos indicados en el Sistema RNC en Lnea deben estar

contenidos en la(s) carta(s) de Distribuidor Autorizado. En el campo de

descripcin, se debe especi9car informacin rela$va a la Ac$vidad

Comercial y Producto seleccionado, tales como: marca (si la $ene), $po,

funcin, etc.

3. AREA FINANCIERA:

3.1. Documentos a presentar las personas jurdicas interesadas en inscribirse, o

actualizarse ante el RNC.

3.1.1 Para las endades reguladas:

3.1.1.1 CooperaEvas y Organizaciones SocioproducEvas: un conjunto

completo de estados 9nancieros preparados de acuerdo con los

criterios de reconocimiento y bases de medicin establecidas por su

ente regulador; presentados conforme con las normas de

presentacin y revelacin descritas en el presente manual;

compara$vos con los estados 9nancieros del ao anterior; y con

dictamen de auditora 9rmado por un contador pblico colegiado

independiente.

3.1.1.2 Empresas de Seguro: un conjunto completo de estados

9nancieros, preparados de acuerdo con los criterios de

reconocimiento, bases de medicin y presentacin establecidas por

su ente regulador; con dictamen de auditora 9rmado por un contador

pblico colegiado independiente. As mismo, deber consignar

constancia de entrega de informacin 9nanciera correspondiente al

l$mo cierre de ejercicio econmico, a la Superintendencia de la

Ac$vidad Aseguradora.

-

3.1.2 Para las endades NO reguladas:

3.1.2.1 Compaas Annimas y similares: un conjunto completo

de estados 9nancieros preparados de acuerdo con los principios de

contabilidad generalmente aceptados en Venezuela (VEN NIF PYME

VEN NIF GE, segn corresponda); presentados conforme con las

normas de presentacin y revelacin descritas en el presente manual;

compara$vos con los estados 9nancieros del ao anterior; y con

dictamen de auditora 9rmado por un contador en ejercicio

independiente y colegiado.

3.1.2.2 Asociaciones y Sociedades Civiles, Fundaciones y

similares: un conjunto completo de estados 9nancieros, sin el Estado

de Cambios en el Patrimonio, expresado en valores nominales, es

decir segn los valores que aparecen en los documentos que soportan

su adquisicin, produccin o construccin, sin ningn $po de ajuste a

costos corrientes o a valores constantes por efecto de la inMacin,

presentados conforme con las normas de presentacin y revelacin

descritas en el presente manual; compara$vos con los estados

9nancieros del ao anterior; y con dictamen de auditora 9rmado por

un contador pblico en ejercicio independiente y colegiado.

3.1.2.3 Empresas Extranjeras sin Domicilio en Venezuela: un

conjunto completo de estados 9nancieros preparados de acuerdo con

los principios de contabilidad generalmente aceptados en su pas de

origen; presentados conforme con las normas de presentacin y

revelacin descritas en el presente manual; compara$vos con los

estados 9nancieros del ao anterior; conver$dos a bolvares como

moneda de presentacin, con nota sobre el proceso de conversin;

-

traducidos al castellano por interprete pblico (todos los documentos)

y con dictamen de auditora 9rmado por un auditor independiente. Si

los documentos vienen de un pas que est dentro del Convenio de la

Haya, debe presentar la apos$lla expedida por la autoridad

competente del pas del cual se emane el documento, de acuerdo a la

Legalizacin de los Documentos Pblicos Extranjeros; los pases que

no estn dentro del convenio de la Haya, deben presentar la

documentacin legalizada ante el consulado de Venezuela en el pas

de origen.

3.1.2.4. Sucursal de Empresas Extranjeras con Domicilio en

Venezuela: Un conjunto completo de estados 9nancieros preparados

de acuerdo con los principios de contabilidad generalmente

aceptados en Venezuela (VEN NIF PYME o VEN NIF GE, segn

corresponda); presentados conforme con las normas de presentacin

y revelacin descritas en el presente manual; compara$vos con los

estados 9nancieros del ao anterior; y con dictamen de auditora

8rmado por un contador pblico en ejercicio independiente y

colegiado. Como informacin complementaria: un conjunto completo

de estados 9nancieros de la casa matriz (igual al punto N 3.1.2.3)

3.2. Documentos a presentar las personas naturales interesadas en inscribirse o

actualizarse ante el RNC.

3.2.1 Para las personas naturales No comerciantes: Una relacin de

derechos y propiedades (Ac$vos) y obligaciones y compromisos

(Pasivo), conocido normalmente como Balance Personal o Estado de

Ac$vos y Pasivos y una Relacin de Ingresos, expresado en valores

nominales, es decir segn los valores que aparecen en los

-

documentos que soportan su adquisicin, produccin o construccin,

sin ningn $po de ajuste a costos corrientes o a valores constantes

por efecto de la inMacin, presentados conforme con las normas de

presentacin y revelacin descritas en el presente manual;

compara$vos con el Balance Personal o Estado de Ac$vos y Pasivos

del perodo anterior; y con informe de ates$guamiento de acuerdo a

la Norma Internacional para Trabajos de Ates$guamiento, dis$ntos de

auditoria y revisin de estados 9nancieros, nmero 3000 (NITA 3000)

9rmado por un contador pblico en ejercicio independiente y

colegiado.

3.2.2. Para las personas naturales comerciantes (9rmas personales): Un

conjunto completo de estados 9nancieros con las mismas condiciones

establecidas para las personas descritas en el punto 3.1.2.2.

3.3. Aspectos a ser considerados en la consignacin de los documentos a

presentar las personas jurdicas y las personas naturales interesadas en

inscribirse, cali8carse o actualizarse ante el RNC.

3.3.1. En todos los casos de presentacin de estados 9nancieros con

dictamen de auditora o informacin 9nanciera con informe de

trabajo de ates$guamiento se debe adjuntar:

3.3.1.1. En documento separado de los estados 9nancieros auditados,

la declaracin jurada del Representante Legal de la en$dad y el

Responsable del registro de las transacciones en la contabilidad de la

en$dad. (Anexo 1).

3.3.1.2. En documento separado del dictamen de auditora, la

declaracin jurada del Contador Pblico Colegiado que realiz la

AUDITORA a los estados 9nancieros de la en$dad. (Anexo 2)

-

3.3.1.3. En la informacin 9nanciera con informe de trabajo de

ates$guamiento, la declaracin jurada del Representante Legal de la

en$dad y el Responsable del registro de las transacciones en la

contabilidad de la en$dad. (Anexo 3).

3.3.1.4. En documento separado del informe de ates$guamiento, la

declaracin jurada del Contador Pblico Colegiado que realiz el

trabajo de ates$guamiento. (Anexo 4)

3.3.2. Las bases de preparacin y presentacin u$lizadas deben indicarse en

las notas a los estados 9nancieros.

3.3.3. Un conjunto completo de estados 8nancieros COMPRENDE:

3.3.3.1 Para una en$dad recin cons$tuida:

a) Un estado de situacin 9nanciera a la fecha de cons$tucin; y

b) Notas, que incluyan un resumen de las pol$cas contablessigni9ca$vas y otra informacin explica$va.

3.3.3.2 Para una en$dad en marcha:

a) Un estado de situacin 9nanciera al 9nal del periodo;

b) Un estado del resultado y otro resultado integral del periodo;

c) Un estado de cambios en el patrimonio del periodo;

d) Un estado de Mujos de efec$vo del periodo;

e) Notas, que incluyan un resumen de las pol$cas contablessigni9ca$vas y otra informacin explica$va;

f) Informacin compara$va con respecto al periodo inmediatoanterior; y

g) Un estado de situacin 9nanciera al principio del primerperiodo inmediato anterior compara$vo, cuando una en$dadaplique una pol$ca contable de forma retroac$va o realice unareexpresin retroac$va de par$das en sus estados 9nancieros,o cuando reclasi9que par$das en sus estados 9nancieros. (Slo

-

para empresas que apliquen VEN NIF-GE)

3.3.4. Como nota de informacin complementaria, se deben incluir el

conjunto completo de estados 8nancieros expresado en valores

nominales, es decir segn los valores que aparecen en los

documentos que soportan su adquisicin, produccin o construccin,

sin ningn $po de ajuste a costos corrientes o a valores constantes

por efecto de la inMacin, ni deterioro del valor de los ac$vos, ni la

determinacin de ac$vos y pasivos diferidos.

3.3.5. Si el dictamen de auditora es preparado:

3.3.5.1. En papel de seguridad establecido por la Federacin de

Colegios de Contadores Pblicos de la Repblica Bolivariana de

Venezuela, la asociacin de la actuacin del auditor independiente

con los estados 9nancieros se realizar mediante la escritura en cada

una de las pginas del cuerpo principal de los estados 9nancieros y

de sus notas la expresin Ver Anexo, informe del Contador Pblico

emi$do en Papel de Seguridad No. XX-OOOOO, acompaado de: el

Nombre del Auditor, nmero de cedula de iden$dad, nmero de

colegiatura, domicilio principal completo, fecha del dictamen, nmero

de pginas y 9rma del auditor, segn el formato de pie de pgina que

se presenta a con$nuacin.

Nombre del Auditor: C.I. N de CPC Firma

Domicilio Principal: Fecha: Pg. 00 de 00

En el dictamen del auditor independiente, se debe indicar el domicilioprincipal completo de quien suscribe el dictamen y/o la iden$9cacinde la 9rma profesional en la que labora.

-

3.3.5.2. En papel comn, la asociacin de la actuacin del auditor con los

estados 9nancieros se realizar mediante la inclusin en cada una de

las pginas del dictamen, del cuerpo principal de los estados

9nancieros y de sus notas: el Nombre del Auditor, nmero de cedula

de iden$dad, nmero de colegiatura, domicilio principal completo,

fecha del dictamen, nmero de pginas y 9rma del auditor, segn el

formato de pie de pgina que se presenta a con$nuacin.

Nombre del Auditor: C.I. N de CPC Firma

Domicilio Principal: Fecha: Pg. 00 de 00

3.3.6. Conjuntamente con el informe de auditora se debe presentar copia de la

cdula de iden$dad y carnet del profesional.

3.4. Estructura y contenido de los estados 8nancieros a presentar por las

personas jurdicas o personas naturales interesadas en inscribirse o

actualizarse ante el RNC.

3.4.1. El estado del resultado del perodo o el estado del resultado integral

del perodo se presentar atendiendo la estructura y contenido que se

describe en los siguientes cuadros (Disponibles para la Descarga en la

pgina Web de SNC: www.snc.gob.ve):

-

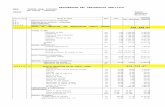

IDENTIFICACIN DEL ESTADO DEL RESULTADO DELPERODO O DEL ESTADO DEL RESULTADO INTEGRAL DEL PERODO

Informacin o Soportes a incluirNOMBRE DE LA ENTIDAD: Se presenta el nombre completo y entre parntesis las siglas

que le iden$9can, as como tambin los cambios rela$vos a dicha informacin desde el

9nal del periodo precedente.TTULO DEL ESTADO FINANCIERO: Segn corresponda pueden ser: a) Estado del

Resultado Integral del perodo o b) Estado del Resultado del perodo si la en$dad posee

par$das en otro resultado integral.PERODO SOBRE EL QUE SE INFORME: Lapso que cubre el perodo sobre el que se

informa mediante la expresin Del (incluir el da de inicio del perodo) de (incluir el mes

de inicio del perodo) al (incluir el da de cierre del perodo) de (incluir el mes de cierre

del perodo) del (incluir el ao del perodo que se informar) y (incluir el ao del perodo

precedente)MONEDA DE PRESENTACIN: Si el estado del resultado esta expresado en cifras

ajustadas por inMacin, se indicarn con la expresin Expresados en bolvares

constantes al (Incluir fecha de la actualizacin por inMacin). Si el estado del resultado

esta expresado en cifras nominales, se indicar con la expresin Expresados en

bolvares.

-

CUERPO PRINCIPAL DEL ESTADO DEL RESULTADO

OBSERVACIONES:

1. Slo se presentan los costos operacionales para las ac$vidades que realice la empresa

y para las cuales se presenten ingresos operacionales.

2. Las par$das con saldo cero se omiten.

3. La numeracin de las notas las asignar cada empresa segn la can$dad de notas que

incluya.

4. Los anexos del estado del resultado del perodo o del estado del resultado integral del

perodo se consignarn en forma digital segn las formatos que se presentan a

con$nuacin:

-

SUBCLASIFICACIN DE PARTIDAS A REVELAR EN LAS NOTAS, INFORMACIN

A PRESENTAR EN LOS ANEXOS Y DOCUMENTOS ADICIONALES A CONSIGNAR

SOBRE LAS PARTIDAS DEL ESTADO DEL RESULTADO DEL PERODO O DEL

ESTADO DEL RESULTADO INTEGRAL DEL PERODO.

Sub clasi.cacin, Informacin y documentos adicionales

Ingresos operacionales (ANEXO I-1 y I-2)Los ingresos operacionales son aquellos provenientes de las ac$vidades ordinarias principales de la en$dad, es decir los ingresos derivados de las ac$vidades descritas como su objeto o razn social.En el Anexo I-2 Conciliacin de los ingresos segn la declaracin del impuesto sobre la renta con los ingresos segn el libro de venta del impuesto sobre el valor agregado se deben explicar las diferencias que surjan de la comparacin.

Ingresos por ventasIngresos de ac$vidades ordinarias principales procedentes de laventa de bienes producidos por la en$dad o comprados paraser vendidos por la en$dad.

Ingresos por la prestacin de servicios

Ingresos de ac$vidades ordinarias principales procedentes de laprestacin de servicios.

Ingresos de los contratos de construccin o ejecucin de obras

Ingreso de ac$vidades ordinarias principales procedentes de loscontratos de construccin o ejecucin de obras en los que laen$dad es el contra$sta.

Ingresos por Otros Concepto

Ingresos de ac$vidades ordinarias principales dis$ntas a lasdescritas anteriormente.

En los estados 9nancieros reexpresados por efecto de la inMacin, se debe mostrar, en elanexo, el valor nominal separado de su valor reexpresado.

Costos operacionales (ANEXO I-3, ANEXO I-4 y ANEXO I-5)

Los costos operacionales son aquellos asociados directamente a los ingresosoperacionales. Se presenten separados y restando los referidos ingresos para obtener elresultado bruto en las operaciones.En el cuerpo principal del estado 9nanciero se debe presentar cada costo de ac$vidadordinaria principal en forma separada. En los estados 9nancieros reexpresados por efectode la inMacin, se debe mostrar, en el anexo, el valor nominal separado de su valorreexpresado.En el ANEXO I-4 Costo de personal se mostrarn detalles de las cuentas que se incluyenen los conceptos: a) salarios (horas extras, boni9caciones, entre otros) b) otros bene9cios(prestaciones sociales, intereses sobre prestaciones sociales, bono vacacional, entre otros,c) tributos relacionados con el personal (aportes patronales de IVSS, INCES, entre otros) yd) Otros costos de personal (mdicos y medicinas, dotacin de uniformes, entre otros)En el ANEXO I-5 Costo de depreciacin y amor$zacin se mostrarn detalles de lascuentas que incluyen los conceptos de depreciacin y amor$zacin.Costo de los bienes producidos y vendidos el cual incluye:

-

Variacin de inventariosde materias primas y materiales

Inventario inicial de materias primas y materiales, menos inventario 9nal de materias primas y materiales

Costo de materias primas y materiales

Costos de adquisicin de materia primas y materiales: Precio de compra, Aranceles de importacin, y otros impuestos no

recuperables, Transporte, manipulacin, y Otros costos directamente atribuibles a la adquisicin de

materias primas y materiales.

Otros costos de materias primas y materialesCostos directos de produccin

Costos de personal directo Depreciacin y amor$zacin de ac$vos directos de

produccin Otros costos directos de produccin

Costos indirectos de produccin

Costo de personal indirecto Depreciacin y amor$zacin de ac$vos indirectos de

produccin Otros costos indirectos de produccin.

Variacin de inventariosde productos en proceso.

Inventario inicial de productos en proceso, menos Inventario 9nal de productos en proceso.

Variacin de inventariosde productos terminados

Inventario inicial de productos terminados, menos Inventario 9nal de productos terminados.

Costo de ventas el cual incluye:

Variacin de inventariosde mercancas

Inventario inicial de mercancas menos inventario 9nal demercancas.

Costo de adquisicin delas mercancas

Precio de compra, Aranceles de importacin, y otros impuestos no

recuperables, Transporte, manipulacin, y Otros costos directamente atribuibles a la adquisicin de

mercancas.Costo de los servicios prestados el cual incluye:Costo de personal Costo del personal directo asignado a los servicios

prestados. Costo de personal indirecto asignado a los servicios

prestados.Otros costos de la prestacin de servicios

Bienes y servicios consumidos en la prestacin de servicios

Costo de los contratos de construccin o ejecucin de obra, el cual incluye:

-

Costos de los materiales de construccin o ejecucin de obras

Costos de adquisicin de los materiales de construccin o ejecucin de obras: Precio de compra, Aranceles de importacin, y otros impuestos no

recuperables, Transporte, manipulacin, y Otros costos directamente atribuibles a la adquisicin de

materiales de construccin o ejecucin de obras.

Otros costos de materiales de construccin o ejecucin de obras.

Costo directos Costos de personal directo Depreciacin y amor$zacin de ac$vos directos u$lizados en

la construccin o ejecucin de obras

Otros costos directosCostos indirectos Costo de personal indirecto

Depreciacin y amor$zacin de ac$vos indirectos u$lizados en la construccin o ejecucin de obras

Otros costos indirectos.Costo de acvidades ordinarias principales disntas de las descritas anteriormenteEl costo de estas ac$vidades se presentar segn la estructura ms adecuada, tomando enconsideracin algunas de las cuatro estructuras presentadas anteriormente y haciendomodi9caciones en las denominaciones que se consideren ms apropiadas.

Otros ingresos en operaciones (ANEXO I-6)Los otros ingresos en operaciones son aquellos provenientes de las ac$vidades ordinariaspor el uso, por parte de terceros de ac$vos de la en$dad que producen regalas ydividendos. As como tambin, ingresos de ac$vidades ordinarias dis$ntas a las principalespero que se perciben de manera frecuente, como por ejemplo, el ingreso porarrendamientos para una empresa comercial.Para los ingresos por arrendamientos se deben incluir una descripcin de los acuerdos dearrendamientos signi9ca$vos.Para los ingresos por dividendos y regalas se debe hacer referencia a los ac$vos queprodujeron los correspondientes ingresos.Los costos asociados de estos ingresos se mostrarn por separado si su importancia essigni9ca$va.

Gastos operacionales (ANEXO II-1)Para el detalle de estos gastos se deben preparar los siguientes anexos: ANEXO II-2: Gasto de personal ANEXO II-3: Bienes y servicios ANEXO II-3: Gasto de depreciacin y amor$zacin ANEXO II-4: Tributos dis$ntos al ISLR y los relacionados con los costos y gastos de

personal

-

ANEXO II-5: Otros gastosGastos de personal En el ANEXO II-2 Gasto de personal se mostrarn detalles de

las cuentas que se incluyen en los conceptos: a) salarios (horasextras, boni9caciones, entre otros) b) otros bene9cios(prestaciones sociales, intereses sobre prestaciones sociales,bono vacacional, entre otros, c) tributos relacionados con elpersonal (aportes patronales de IVSS, INCES, entre otros) y d)Otros costos de personal (mdicos y medicinas, dotacin deuniformes, entre otros)

Bienes y servicios En el ANEXO II-3 Bienes y servicios se mostrarn detalles delas cuentas que se incluyen en los conceptos: a) Bienes yservicios no profesionales (arRculos de o9cina, arRculos ymateriales de limpieza, servicios pblicos, Relaciones pblicas,gastos bancarios, entre otros) b) Servicios profesionales(abogados, contadores, auditores, asesores, entre otros), c)gastos de reparacin y mantenimiento, d) seguros y 9anzas, e)gastos de registro y notaras y f) otros gastos.

Depreciacin y amor$zacin

En el ANEXO II-4 Depreciacin y amor$zacin se mostrarndetalles de las cuentas que se incluyen en ambos conceptos.

Tributos En el ANEXO II-5 Otros tributos se mostrarn el gasto detributos dis$ntos del ISLR y de los otros tributos no relacionadoscon el costo o gasto de personal.

Otros gastos En el ANEXO II-6 Otros gastos se u$lizar para aquellos gastosque no puedan ser incluidos en los descritos anteriormente.

Otras ganancias o (prdidas) (ANEXO III)Entre otras ganancias o (prdidas) se incluyen aquellos ingresos y gastos que se realizan ocausan de manera eventual y su medicin normalmente es neta de los gastos asociados aellos.En el cuerpo principal del estado 9nanciero se deben presentar en lneas separadas cada concepto. Se incluyen entre estos conceptos los siguientes: Ganancia o (prdida) en venta de ac$vo Ganancia o (prdida) en otros re$ros o desincorporacin de ac$vos Ganancia o (prdida) por cambio en el valor razonable de los ac$vos Reverso de prdida o (prdida) por deterioro del valor del ac$vos Otras ganancias o (prdidas)

Bene8cio o (costo) de 8nanciamiento (ANEXO IV)En el cuerpo principal del estado 9nanciero se deben presentar en lneas separadas cadaconcepto. Se incluyen entre estos conceptos los siguientes: Los ingresos o costo de los prstamos (intereses) Las ganancias o (prdidas) por cambio de moneda extranjera El resultado en la posicin monetaria neta Los resultados producto de ajustar las par$das monetarias por clusulas de

reajustabilidad.

-

ANEXOS AL ESTADO DEL RESULTADO DEL PERODO O DEL ESTADO DEL

RESULTADO INTEGRAL DEL PERODO

-

3.4.2. El estado de situacin 9nanciera se presentar atendiendo la

estructura y contenido que se describe en los siguientes cuadros:

IDENTIFICACIN DEL ESTADO DE SITUACIN FINANCIERA

Informacin o Soportes a incluirNOMBRE DE LA ENTIDAD: Se presenta el nombre completo y entre parntesis las siglas que le

iden$9can, as como tambin los cambios rela$vos a dicha informacin desde el 9nal del periodo

precedente.TTULO DEL ESTADO FINANCIERO: Estado de Situacin FinancieraFECHA DE CIERRE DEL PERODO SOBRE EL QUE SE INFORME: Al (incluir el da del cierre del

ejercicio) de (incluir el mes del cierre del ejercicio) de (incluir el ao del cierre del perodo sobre el

que se informa) y (incluir el ao del cierre del perodo precedente).MONEDA DE PRESENTACIN: Si el estado del resultado esta expresado en cifras ajustadas por

inMacin, se indicarn con la expresin Expresados en bolvares constantes al (Incluir fecha de la

actualizacin por inMacin). Si el estado del resultado esta expresado en cifras nominales, se

indicar con la expresin Expresados en bolvares.

-

CUERPO PRINCIPAL DEL ESTADO DE SITUACIN FINANCIERA

-

OBSERVACIONES:

1. Las par$das con saldo cero se omiten.

2. La numeracin de las notas las asignarn cada empresa segn la can$dad de notas queincluya.

3. Los anexos del estado de situacin 9nanciera se consignarn en forma digital segn losformatos que se presentan a con$nuacin.

4. Los fondos, las reservas y los otros componentes del patrimonio se presentarn en elcuerpo principal del estado de situacin 9nanciera en tantas lneas como fondos y

reservas existan.

-

SUBCLASIFICACIN DE PARTIDAS A REVELAR EN LAS NOTAS, INFORMACIN

A PRESENTAR EN LOS ANEXOS Y DOCUMENTOS ADICIONALES A CONSIGNAR

SOBRE LAS PARTIDAS DEL ESTADO DE SITUACIN FINANCIERA.

Sub clasi.cacin, Informacin y documentos adicionalesEfecEvo y sus equivalentes (ANEXO A)

Efec$vo en caja Consignar arqueo de caja y mayor anal$co del l$mo mes decada ejercicio, as como Cer$9cacin del custodio del Efec$vo.

Efec$vo en banco Consignar mayor anal$co y estados de cuentas debidamente9rmado y sellado por las en$dades bancarias del l$mo yprimer mes de cada ejercicio, conjuntamente con lasrespec$vas conciliaciones bancarias. En caso de monedaextranjera consignar estado de cuenta del l$mo mes.

Inversiones Consignar relacin de las en$dades bancarias, monto ycondiciones establecidas. Las inversiones 9nancieras incluidascomo equivalente de efec$vo deben cumplir con lascondiciones establecidas en la VEN NIF, sobre equivalentes deefec$vo.

NOTA: En caso que el efec$vo, las cuentas bancarias y las inversiones temporales seanmoneda extranjera, deber sealar en las notas revelatorias el $po de cambio usado parasu conversin, teniendo en cuenta las regulaciones venezolanas.

Cuentas por cobrar comerciales (ANEXO B-1)Efectos y cuentas por cobrar comerciales

Relacin de los clientes ms importantes y las condiciones delcobro. Si existen cuentas por cobrar por ejecucin de obras aterceros, debern detallar la razn social (ente o empresacontratante), N RIF, porcentaje de terminacin, nmero decontrato, monto, $empo de ejecucin y cualquier otrainformacin que considere relevante. Se deben separar entrecorrientes y no corrientes, considerando la fecha probable decobro en los prximos doce meses o posterior.

Es$macin para cuentas de cobro dudoso

En las notas revelatorias deber sealar el procedimiento parasu es$macin.

Otras cuentas por cobrar (ANEXO B-2)Cuentas por cobrar Empresas relacionadas

Relacin, condiciones del cobro, fecha de cada prstamo,importe y plazo. Se deben separar entre corrientes y nocorrientes, considerando la fecha probable de cobro en losprximos doce meses o posterior.

Cuentas por cobrar accionistasCuentas por cobrar directoresCuentas por cobrar trabajadoresOtros deudores

-

Inventarios (ANEXO C)Materias primas

Revelar la tcnica de medicin del costo (real, estndar,minorista, precio reciente) y frmula del clculo del costou$lizada (iden$9cacin espec9ca, primeras entradas - primerassalidas, promedio ponderado). Se debe indicar tambin elimporte de la prdida por deterioro del valor o reverso delmismo ocurrido en el perodo. En el caso de que los prestadores de servicios tenganinventarios, los medirn por los costos que suponga suproduccin.

Productos en procesoProductos terminadosMateriales y suministrosRepuestos, Accesorios yherramientasMaterial de empaque y embalajeMercancasServicios en procesoOtros inventariosPara estados 9nancieros reexpresados por efecto de la inMacin, mostrar en el anexo,detalles de cada cuenta, sealando el costo a valores nominales y ajustados, fecha deadquisicin, INPC origen y factor de actualizacin.

ISLR Pagado por anEcipado (ANEXO D-1)ISLR, declaracin es$mada

Incluir nmero de cer$9cado electrnico de la declaracin.

ISLR, retenido por clientes

Relacin de las retenciones que le hayan prac$cado o listadoimpreso desde el portal del SENIAT.

ISLR, otros crditos 9scales

En el caso de otros crditos 9scales se debe especi9car suorigen

Otros tributos anEcipados (ANEXO D-2)IVA, Excedente de crdito 9scal

Incluir nmero de cer$9cado electrnico de la declaracin.

IVA, Retenido por clientes

Relacin de las retenciones que le hayan prac$cado o listadoimpreso desde el portal del SENIAT.

IVA, otros crditos 9scales

En el caso de otros crditos 9scales se debe especi9car suorigen

Otros tributos pagados por an$cipado

Especi9car $po de tributo e importe

Otros pagos por anEcipado (ANEXO D-3)Intereses

Se debe mencionar proveedores ms importantes y lascondiciones del contrato. Para las plizas de seguro: Empresa deseguro, $po de riesgo y periodo cubierto y saldo por amor$zar.

Arrendamientos de bienes inmueblesArrendamiento de bienes mueblesPlizas de seguroExistencia de arRculos de escritorio

Slo presentar saldosExistencia de arRculos de limpieza

-

Otros gastos pagados por an$cipado

Se debe indicar el proveedor y las condiciones del contrato.

An$cipo a proveedores Indicar proveedor y mo$vo del an$cipo Para estados 9nancieros reexpresados por efecto de la inMacin, mostrar en el anexo,detalles de cada cuenta, sealando el costo a valores nominales y ajustados, fecha deadquisicin, INPC origen y factor de actualizacin.

Inversiones (ANEXO E)Acciones Consignar copia cer$9cada por el representante legal de los

soportes de las Inversiones y relacin de las mismas,detallando: Monto, $po de inversin, porcentaje depar$cipacin, razn social y RIF de la empresa adquiriente,condiciones de la inversin, entre otros. Se deben clasi9carentre el ac$vo corriente y no corriente.

En ac$vo corriente se presentarn las inversiones que seencuentren disponible para la venta y mantenidas hasta suvencimiento, se es$men sean vendidas en los doce mesessiguientes al cierre del perodo y no cumplan con lascondiciones descritas en la VEN NIF, para ser clasi9cadas comoequivalentes de efec$vo.

Si la probabilidad de vender las acciones disponibles para laventa o el vencimiento de las mantenidas hasta su vencimientoes mayor de los doce meses siguientes al cierre del perodo sepresentarn en el ac$vo no corriente

Par$cipacionesOtras inversiones

Inversin en empresasrelacionadas

Se mostrarn separadas todas aquellas inversiones donde laen$dad man$ene inMuencia signi9ca$va, control o controlconjunto, indicando el porcentaje de par$cipacin en elpatrimonio. Consignar copia cer$9cada por el representantelegal de los soportes de las Inversiones y relacin de las mismas,detallando: Monto, $po de inversin, porcentaje depar$cipacin, razn social y RIF de la empresa receptora de lainversin, condiciones de la inversin, entre otros. Revelar laspol$cas contables aplicadas. Normalmente estas inversiones sepresentan en el ac$vo no corriente. Sin embargo se presentarncomo corrientes aquellas que cumplan con las condiciones paraser clasi9cadas como equivalentes de efec$vo o se hayanadquiridos bajo el modelo de ges$n con propsito de obtenerMujos de efec$vo contractuales.

-

Para estados 9nancieros reexpresados por efecto de la inMacin, mostrar en el anexo,detalles de cada cuenta, sealando el costo a valores nominales y ajustados, fecha deadquisicin, INPC origen y factor de actualizacin.

Propiedades de inversin (ANEXO F-1)Medidas a valor razonable

a) Indicar la fuente y el mtodo o procedimiento u$lizadopara determinar el valor razonable y la fecha dedeterminacin. Consignar el l$mo informe realizado porun perito evaluador, anexando las credenciales delprofesional (cdula y carnet).

b) Informar el importe de las transferencias realizadas desdey hacia el grupo medidas al costo menos depreciacin ydeterioro.

Medidas al costo menos depreciacin y deterioro

a) Mostrar detalles de cada cuenta, sealando el costo avalores nominales y ajustados, fecha de adquisicin, INPCorigen y fecha de presentacin, vida $l, gasto dedepreciacin y depreciacin acumulada.

b) De exis$r deterioro deber reMejarse el clculo yrevelacin.

c) En caso de nuevas adquisiciones deber consignar:Facturas respec$vas o Documento de Propiedad.

d) Indicar los importes transferidos desde y hacia el grupomedidas a valor razonable.

e) Revelara el mtodo de depreciacin y vida $l es$mada.Para estados 9nancieros reexpresados por efecto de la inMacin y propiedades deinversin medidas al costo, mostrar en el anexo, detalles de cada cuenta, sealando elcosto a valores nominales y ajustados, fecha de adquisicin, INPC origen y factor deactualizacin, vida $l, gasto de depreciacin y depreciacin acumulada.

Propiedades, planta y equipos (ANEXO F-2)Medidas al costo menos depreciacin y deterioro

Igual que propiedades de inversin medidas al costo, menos depreciacin y deterioro

Medidos por el modelo de revaluacin. (slo para empresas que apliquen VEN NIF-GE)

Igual que propiedades de inversin medidas a valor razonable.

Para estados 9nancieros reexpresados por efecto de la inMacin y propiedades, planta y equipos medidos al costo, mostrar en el anexo, detalles de cada cuenta, sealando el costo a valores nominales y ajustados, fecha de adquisicin, INPC origen y factor de actualizacin, vida $l, gasto de depreciacin y depreciacin acumulada.

AcEvo intangible (ANEXO F-3)Intangibles medidos al costo menos amor$za-

Igual que propiedades de inversin medidas al costo, menosdepreciacin y deterioro

-

cin y deterioroMedidos por el modelo de revaluacin. (Slo para empresas que apliquen VEN NIF-GE).

Igual que propiedades de inversin medidas a valor razonable.

Para estados 9nancieros reexpresados por efecto de la inMacin y propiedades, planta yequipos medidos al costo, mostrar en el anexo, detalles de cada cuenta, sealando elcosto a valores nominales y ajustados, fecha de adquisicin, INPC origen y factor deactualizacin, vida $l, gasto de amor$zacin y amor$zacin acumulada.

Otros acEvo (ANEXO G)En este grupo de incluirn todas aquellas par$das que no queden clasi9cadas en losgrupos anteriores, informando sobre su adquisicin y propsito de mantenerlos. Semostrarn clasi9cados entre corrientes y no corrientesPara estados 9nancieros reexpresados por efecto de la inMacin y propiedades, planta yequipos medidos al costo, mostrar en el anexo, detalles de cada cuenta, sealando elcosto a valores nominales y ajustados, fecha de adquisicin, INPC origen y factor deactualizacin, vida $l, gasto de amor$zacin y amor$zacin acumulada, a valores.

Obligaciones bancarias (ANEXO AA)Sobregiro bancario Relacin de las en$dades bancarias, monto y condiciones

establecidas. Clasi9cadas en corriente y no corriente, segn elvencimiento del plazo. Los sobregiros deben ser segn contratocon la en$dad 9nanciera. Indicar garanRas, prendas u objeto dehipotecas.

PagarsHipotecasOtras deudas bancarias

Cuentas por pagar comerciales (ANEXO BB-1)Efectos y cuentas por pagar

Relacin de los proveedores ms importantes y las condicionesdel pago. Se deben separar entre corrientes y no corrientes,considerando la fecha probable de pago en los prximos docemeses o posterior.

Otras cuentas por pagar (ANEXO BB-2)Cuentas por pagar Empresas relacionadas

Relacin, condiciones del cobro y pago. Fecha de la cuenta,importe y plazo. Se deben separar entre corrientes y nocorrientes, considerando la fecha probable de pago en losprximos doce meses o posterior. Mayor anal$co y los soportesms signi9ca$vos, del l$mo ejercicio econmico.

Cuentas por pagar accionistasCuentas por pagar directoresCuentas por pagar trabajadoresOtros deudores

ISLR, por pagar (ANEXO DD-1)Consignar conciliacin 9scal de rentas, el mismo debe formar parte de las notasrevelatorias.

AcEvo o pasivo por impuesto diferido (ANEXO DD-2)Ac$vo por impuesto Se debe indicar las bases 9scales y 9nancieras de las par$das

-

diferido que dieron origen a ac$vo por impuesto diferido por diferenciastemporarias, as como tambin el importe del ac$vo porimpuesto diferido por prdidas trasladables y otros crditos9scales no compensados. Conciliar el importe del ac$vo con elimporte del ingreso por impuesto diferido. Indicar tasaimposi$va aplicada y la forma en la cual se determin

Pasivo por impuesto diferido

Se debe indicar las bases 9scales y 9nancieras de las par$dasque dieron origen a pasivo por impuesto diferido pordiferencias temporarias. Conciliar el importe del pasivo con elimporte del gasto por impuesto diferido. Indicar tasa imposi$vaaplicada y la forma en la cual se determin

Otros tributos por pagar (ANEXO DD-3)En este grupo se incluyen los tributos por pagar dis$ntos al Impuesto Sobre la Renta:Dbitos relacionados con el impuesto al valor agregado, Impuestos municipales, IVSS,INCES, FAOV, Rgimen prestaciones de empleo, de vivienda y hbitat, LOCTI, ONA,Deportes, entre otros.

Pasivo laboral (ANEXO HH)Corriente En el pasivo laboral corriente se presentan los gastos de nmina

por pagar, vacaciones y bono vacacional, par$cipacin enu$lidades o boni9cacin de 9n de ao, otras indemnizacionespor terminacin y cualquier otro bene9cio a los trabajadoresque sern pagados en los doce meses siguientes despus delcierre.

No corriente Se presenta en el pasivo laboral no corriente, todos aquellosconceptos descritos anteriormente y que se esperan pagardespus de los doce meses siguientes posterior a la fecha decierre.

Provisiones (ANEXO JJ)Indicar la razn o naturaleza y la forma de clculo de las provisiones. Presentar separadaslas provisiones corrientes de las no corrientes

Otros pasivos (ANEXO GG)En este grupo de incluirn todas aquellas par$das que no queden clasi9cadas en losgrupos anteriores. Se mostrarn clasi9cados entre corrientes y no corrientesPara estados 9nancieros reexpresados por efecto de la inMacin, mostrar en el anexo,detalles de cada cuenta de este grupo, sealando el importe, fecha de adquisicin, INPCorigen, valores nominales y ajustados.

Capital social, primas, descuentos y acciones en tesorera (ANEXO NN)

Capital en acciones

En este anexo se mostrarn los aportes de los accionistas en suvalor nominal, separado del importe de ajuste por inMacin quese ha incorporado como valor del capital mediante el procesode correccin monetaria y el ajuste por inMacin sobre el cualno se ha realizado este proceso.En caso de aumento de capital con Ganancias acumuladas

-

(Decreto de Dividendos en Acciones), correspondiente alpenl$mo cierre, deber consignar acta y anexos debidamentecer$9cada por el Registrador Mercan$l competente de:Aprobacin de los Estados Financieros, de ese l$mo cierre deejercicio econmico.

Acciones en tesorera En este anexo, para cada capa de capital se debe indicar lasprimas o descuentos asociadas con la referida capa e indicar elimporte de las acciones recuperados y presentadas comoacciones en tesorera

Primas y Descuentos

Resultados acumulados (ANEXO MM-1)En este anexo se mostrarn los valores nominales y reexpresados

Fondos y Reservas (ANEXO MM-2)En el cuerpo principal del estado de situacin 9nanciera se presentarn todas las reservaso fondos, en lneas separadas. Para cada reserva o fondo se debe preparar un anexoseparando los valores nominales y reexpresados. En este grupo se presentarn los fondosestablecidos para las coopera$vas, las reservas estatutarias, voluntarias y legales y losaportes pos capitalizar.

Otros componentes del patrimonio (ANEXO MM-3)En el cuerpo principal del estado de situacin 9nanciera se presentar todos los otroscomponentes del patrimonio, dis$ntos de capital social, primas, descuentos, acciones entesorera y resultados acumulados o fondos, en lneas separadas. Este grupo incluye elotro resultado integral, entre otros.

-

ANEXOS DEL ESTADO DE SITUACIN FINANCIERA

-

3.5. Casos especiales en la consignacin de los documentos a presentar las

personas jurdicas y las personas naturales interesadas en inscribirse o

actualizarse ante el RNC.

3.5.1. En caso que la persona jurdica se encuentre dentro de alguno de lossupuestos establecidos en el arRculo 264 del Cdigo de Comercio, ensu cierre de ejercicio econmico, debe consignar:

3.5.1.1. Informacin 9nanciera de cierre del ejercicio econmico.

a En la nota revelatoria debe describir el supuesto dedescapitalizacin e indicar el porcentaje dedescapitalizacin, u$lizando la ecuacin:

Total capital social total patrimonio % Descapitalizacin = -------------------------------------------------- X 100

Total capital social

b En el dictamen debe incluirse un prrafo con relacin a lanota de superacin de los supuestos, adecuado y conapego a las normas y leyes venezolanas

3.5.1.2. Informacin 9nanciera intermediaa Fecha intermedia a la fecha de la asamblea o al cierre del

mes de la fecha de la asamblea.b En las notas revelatorias correspondiente a la informacin

9nanciera intermedia debe indicar, la forma como superlos supuestos del arRculo 264 del Cdigo de Comercio.

c En el dictamen debe incluirse un prrafo con relacin a lanota de superacin de los supuestos, adecuado y conapego a las normas y leyes venezolanas.

3.5.1.3. Las opciones que se aceptan para superar el proceso deDescapitalizacin son:

-

OPCIN REQUISITOS A PRESENTAR

I: Reintegro de capital:A) Cancelar la prdida acumulada Total:

Aportes en efec$vo o bienes por elimporte TOTAL de la prdidaacumulada. Este procedimientoincrementa el valor de los ac$vos ydisminuye a cero la prdida totalacumulada.

1 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente de: Aprobacin delos Estados Financieros, correspondienteal l$mo cierre de ejercicio econmico.

2 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente, de: Reintegro deCapital,

3 Libro de inventarios y balances con lossaldos ajustados al cierre econmicoaprobado por asamblea.

4 Documentos o soportes del aporte hechopor parte de los accionistas.

5 Mayor anal$co de los ac$vos aportados,tres meses antes y tres meses despus dela fecha de su protocolizacin.

II: Limitacin del capital social:

A) Disminucin del valor nominal de lasacciones

1 Acta y sus respec$vos anexosdebidamente, cer$9cada por elRegistrador Mercan$l competente, deAprobacin de los Estados Financieros,correspondiente al l$mo cierre deejercicio econmico.

2 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente, de: Limitacin deCapital,

3 Copia cer$9cada por el Representantelegal de la empresa del libro de inventariosy balances con los saldos ajustados alcierre econmico aprobado por asamblea.

B) Disminucin de la can$dad deacciones en circulacin

C) Combinacin de las opciones a y b.

III: Asuncin de prdida: en forma conjunta correccin monetaria y limitacin decapital social.

A) Correccin monetaria 1 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente de: Aprobacin delos Estados Financieros, correspondienteal l$mo cierre de ejercicio econmico.

B) Limitacin del capital social

-

2 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistroMercan$l competente, de: Aumento decapital por Correccin Monetaria.

3 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente, de: Limitacin deCapital.

4 Copia cer$9cada por el RepresentanteLegal de la empresa del libro deinventarios y balances con los saldosajustados al cierre econmico aprobadopor asamblea.

IV: Aumento del capital social con nuevos aportes (Emisin de Nuevas Acciones y/oincremento del valor nominal de las acciones existente)Aporte en efec$vo 1 Acta y sus respec$vos anexos

debidamente cer$9cada por el RegistradorMercan$l competente de: Aumento deCapital.

2 Estados de cuenta bancarios donde serealiz el depsito o transferencia,debidamente 9rmado y sellado por lasen$dades bancarias, correspondiente a los3 meses antes y 3 meses despus delaumento.

3 Copia cer$9cada por el RepresentanteLegal de la empresa del Mayor anal$co dela cuenta Caja y Banco", correspondientea los 3 meses antes y 3 meses despus delaumento.

Aporte en bienes 1 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente de: Aumento deCapital.

2 Documento auten$cado de cesin otraspasos de bienes muebles, si en el actade asamblea no se evidencia la cesin. Eldocumento en ninguna circunstancia debeser de venta, por cuanto es contrario a lanaturaleza del aumento de capital.

3 Para bienes inmuebles y muebles dis$ntosal inventario, deber consignar Mayoranal$co de la cuenta correspondiente al

-

l$mo ao o en caso de aumentoposterior al cierre econmico los mesestrascurridos. En caso de aumento conInventario de mercanca, deber consignarmayor anal$co correspondiente a los 6meses antes y 6 meses despus delaumento. En caso de empresas fabricantesdeber consignar el Mayor Anal$co 1 mesantes y 1 mes despus del aumento.

4 Resumen fotogr9co con sus respec$vosseriales, para aquellos ac$vos quecorrespondan a: maquinarias pesadas,vehculos, gras, trompos, retroexcavadoray otros similares. Para los bienesinmuebles deber consignar del sector ydel inmueble.

Capitalizacin de Acreencias (Cuentaspor Pagar Accionistas)

1 Acta y sus respec$vos anexosdebidamente cer$9cada por el RegistradorMercan$l competente de: Aumento deCapital.

2 Copia cer$9cada por el Representantelegal de la empresa del libro de la Junta deAdministradores, en los casos que elmonto de la "Cuenta por PagarAccionistas" supere el 50% del total pasivo.

3 Mayor anal$cos de los dos l$mos cierreseconmicos y seis meses despus delaumento de capital en caso que aplique.

4 Documento de cesin de la deudacuando el accionista sea una personajurdica extranjera.

3.5.2. En caso de Fusin, debe consignar:

3.5.2.1. Acta y sus respec$vos anexos debidamente cer$9cada por elRegistrador Mercan$l competente, donde seale el acuerdode9ni$vo de la fusin y el aumento de capital que hubieretenido que efectuar la incorporante (346 C.Com.). Los EstadosFinancieros a consignar como anexos al acta deben estarpresentados a valores constantes antes y despus, de lafusin de todas las empresas involucradas, igualmente debeanexar el acuerdo de la fusin debidamente auten$cado (el

-

mismo deber hacer mencin al ArRculo 345 del Cdigo deComercio, donde se establece los tres meses para que lafusin se materialice).

3.5.2.2. Mayores anal$cos de las cuentas afectadas por la fusin 6meses antes y 6 meses despus de la fusin.

3.5.3. En caso de Disminucin de Capital (Reduccin de Capital), debeconsignar:

3.5.3.1. Acta y su respec$vo anexo debidamente cer$9cada por elRegistrador Mercan$l competente, donde seale el acuerdode9ni$vo de la Disminucin de Capital, (disminuyendo elnmero de acciones o el valor de ellas), as como indicar eldetalle derivado por la entrega de efec$vo o bienes a lossocios y como queda el capital social. Los Estados Financierosa consignar como parte de los anexos deben estarpresentados a valores constantes antes y despus de ladisminucin de capital.

3.5.3.2. Mayores anal$cos de las cuentas afectadas por ladisminucin 6 meses antes y 6 meses despus.

3.5.4. En caso de Acciones en Tesorera, debe consignar:

3.5.4.1 Acta y su respec$vo anexo debidamente cer$9cada por elRegistrador Mercan$l competente, sealando el acuerdode9ni$vo de venta de acciones en tesorera. Se debe indicarel detalle derivado por la entrega de efec$vo o bienes a lossocios, conjuntamente al acta, debe consignar los anexosdebidamente cer$9cada por el Registrador Mercan$lcompetente de los Estados Financieros antes y despus.

3.5.4.2 Mayores anal$cos de las cuentas afectadas por la venta de lasacciones en Tesorera 6 meses antes y 6 meses despus.

3.5.5. Aportes para Futuras capitalizaciones debe consignar:

3.5.5.1. Para el ao de creacin: Acta y su respec$vo anexodebidamente cer$9cada por el Registrador Mercan$lcompetente, sealando el aporte y Mayores anal$cos de lascuentas aportadas (igual al punto 3.5.1.3 IV) y de la cuenta delpasivo.

-

3.5.5.2. Para el ao de la Capitalizacin: Acta y su respec$vo anexodebidamente cer$9cada por el Registrador Mercan$lcompetente, sealando el aporte y Mayores anal$cos delpasivo cerrado y del capital social.

3.5.6. Acciones emiEdas con primas o descuentos deber consignar:

3.5.6.1. Acta y su respec$vo anexo debidamente cer$9cada por elRegistrador Mercan$l competente, donde seale el monto dela prima o descuento por la emisin de acciones, as comoindicar el $po de aporte.

3.5.6.2. Mayores anal$cos de las cuentas afectadas, el mismodepender del $po de aporte (igual al punto 3.5.1.3 IV)

3.6. OTROS DOCUMENTOS3.6.1. Declaracin de Impuesto Sobre la Renta (I.S.L.R.), con el nmero de

cer$9cado impreso de los dos (02) l$mos ejercicios econmicos,conjuntamente con el Cer$9cado Electrnico de Recepcin deDeclaracin por Internet

3.6.2. Carta de cali9cacin de contribuyente exento del ISLR, emi$da por elSENIAT (en caso que aplique).

3.7. ACTUALIZACIN ANTE EL REGISTRO NACIONAL DE CONTRATISTAS:

En el caso de actualizacin, durante este proceso de transicin se recomienda a los Contra$stas consignar la totalidad de la documentacin exigida y detallada en el cuerpo de este presente "Manual de requisitos Legales, Tcnicos y Financieros".

-

ANEXO 1

DECLARACIN JURADA DEL REPRESENTANTE LEGAL Y EL PROFESIONAL RESPONSABLE DEL REGISTRO DE

LAS TRANSACCIONES EN LA CONTABILIDAD DE LA ENTIDAD.

Nosotros _________________________, cdula de iden$dad N __________ y ____________________,

cdulas de Iden$dad N _____________, en el carcter de representante legal y Contador de la empresa

______ inscrita en el Registro de Informacin Fiscal con el nmero _____________ , bajo fe de juramento

manifestamos que hemos veri9cado las cifras contenidas en el estado de situacin 9nanciera de la empresa

_________________, al _________ de ___________ de 20X0 y del estado del resultado (Integral) para el

ao termino por esa fecha. Por lo tanto, con relacin a los estados 9nancieros descritos anteriormente

cer$9camos lo siguiente:

Todos los elementos han sido reconocidos por los importes apropiados, de acuerdo con losprincipios de contabilidad generalmente aceptados en Venezuela, (VEN NIF PYME o VEN NIF GE,segn corresponda) y presentados con base en el manual de requisitos legales, tcnicos y9nancieros emi$do por el Servicio Nacional de Contrataciones.

Las cifras que se presentan se han tomado 9elmente de los registros de las transacciones en lacontabilidad de la en$dad.

Todos los hechos econmicos realizados han sido reconocidos

Los ac$vos y pasivos existen y las transacciones registradas se han realizado durante el ao al cualse hace referencia

Los hechos econmicos que afectan a la en$dad han sido correctamente clasi9cado, descritos yrevelados

Los estados 9nancieros y sus notas no con$enen vicios, errores o imprecisiones materiales queafecten la situacin 9nanciera, patrimonial y las operaciones de la en$dad. As mismo, se hanestablecido y mantenido procedimientos de control interno, para la adecuada presentacin de lainformacin 9nanciera a los usuarios de la misma.

Por lo antes expuestos autorizamos al Servicio Nacional de Contrataciones, en este mismo acto a comprobar

la veracidad de la informacin presentada, respondiendo de conformidad con lo establecido en las leyes de

la Repblica Bolivariana de Venezuela.

PPPP AAAAA JJJJJ FFFFFFF

Representante legal de la empresa Contador de la Empresa ABC, C.A. ABC, C.A. C.I. XXXXXXXXX CI. XXXXXXXX / N Colegiatura Huellas de ambos pulgares Huellas de ambos pulgares

-

ANEXO 2

DECLARACIN JURADA DEL CONTADOR PBLICO QUE AUDIT LOS ESTADOS FINANCIEROS DE LA

ENTIDAD

Yo ________________________, $tular de la Cdula de Iden$dad N ___________, Contador

Pblico inscrito en el Colegio de Contadores Pblicos del Estado ____________ con el nmero

_______, bajo fe de juramento mani9esto que plani9qu y ejecut procedimientos de auditora de

conformidad con las Normas Internacionales de Auditoria, para obtener evidencias su9cientes y

competente de que el estado de situacin 9nanciera de la empresa ____________ al _____ de

_______ de 20X0 y el estado del resultado (integral) para el ao que termino por esa fecha, est

presentado de acuerdo con las normas de presentacin del Manual de Requisitos Legales, Tcnicos

y Financieros, emi$do por el Servicio Nacional de Contrataciones y que los criterios de

reconocimiento y bases de medicin de sus elementos se realizaron de conformidad con los

principios de contabilidad generalmente aceptados en Venezuela (VEN NIF PYME GE, segn

corresponda) tal y como se puede constatar en mi informe de auditora realizada en fecha XXXXX.

Por lo tanto, autorizo al Servicio Nacional de Contrataciones a comprobar la veracidad de las

evidencias obtenidas en los papeles de trabajo de auditora de los referidos estados 9nancieros de

la empresa ______________________, respondiendo de conformidad con lo establecido en las

leyes de la Repblica Bolivariana de Venezuela.

JJJJJ FFFF

Auditor: Nombre Completo

CI. XXXXXXXX / N ColegiaturaDomicilio Principal

Huellas de ambos pulgares

-

ANEXO 3

DECLARACIN JURADA DE (NOMBRE DE LA PERSONA NATURAL) Y EL PROFESIONAL RESPONSABLE DE LA

COMPILACIN DE LA INFORMACIN FINANCIERA DE (NOMBRE DE LA PERSONA NATURAL).

Nosotros, ____________________________, cdula de iden$dad N ____________ y

___________________________________, cdula de iden$dad N __________, en representacin propia el

primero y responsable de la compilacin de la informacin 9nanciera del ciudadano ___________, el

segundo, bajo fe de juramento manifestamos que hemos veri9cado las cifras contenidas en el Balance

Personal (o Estado de Ac$vos y Pasivos) al ___ de ________ de 20X0 y la Relacin de Ingresos, del 01 de

______ al 31 de ________ de 20X0 y que las cifras que se presentan se han tomado 9elmente de los

documentos que las soportan. Por lo tanto, con relacin a la informacin 9nanciera descritas anteriormente,

cer$9camos lo siguiente:

Los hechos econmicos que se incluyen han sido reconocidos y correctamente clasi9cados,descritos y revelados.

Los ac$vos y pasivos existen.

Todos los elementos han sido reconocidos por los importes segn la documentacin soporte ypresentados con base en el manual de requisitos legales, tcnicos y 9nancieros emi$do por elServicio Nacional de Contrataciones.

La informacin 9nanciera y sus notas no con$enen vicios, errores o imprecisiones materiales.

Por lo antes expuestos autorizamos al Servicio Nacional de Contrataciones, en este mismo acto a comprobar

la veracidad de la informacin presentada, respondiendo de conformidad con lo establecido en las leyes de

la Repblica Bolivariana de Venezuela.

PPPP AAAAA JJJJJ FFFFFFF

Representante legal de la empresa Contador de la Empresa ABC, C.A. ABC, C.A. C.I. XXXXXXXXX CI. XXXXXXXX / N Colegiatura Huellas de ambos pulgares Huellas de ambos pulgares

-

ANEXO 4

DECLARACIN JURADA DEL CONTADOR PBLICO QUE REALIZ EL TRABAJO DE

ATESTIGUAMIENTO DE LA INFORMACIN FINANCIERA DE (NOMBRE DE LA PERSONA NATURAL)

Yo ________________________, $tular de la Cdula de Iden$dad N ___________, Contador

Pblico e inscrito en el Colegios de Contadores Pblico del Estado ________ con el nmero

____________, bajo fe de juramento mani9esto que plani9qu y ejecut procedimientos de

conformidad con las Normas Internacionales para Trabajos de Ates$guamiento, dis$ntos de

auditoria y revisin de estados 9nancieros, nmero 3000 (NITA 3000) para obtener evidencias

su9cientes y competente de que el Balance Personal (o Estado de Ac$vos y Pasivos) al ___ de

________ de 20X0 y la Relacin de Ingresos, del 01 de ______ al 31 de ________ de 20X0 del

ciudadano ________________________, cdula de iden$dad nmero _________________- , est

presentado de acuerdo con las normas de presentacin del Manual de Requisitos Legales, Tcnicos

y Financieros, emi$do por el Servicio Nacional de Contrataciones y tal y como se puede constatar

en mi informe de auditora realizada en fecha XXXXX.

Por lo tanto, autorizo al Servicio Nacional de Contrataciones a comprobar la veracidad de las

evidencias obtenidas en los papeles del Trabajo de Ates$guamiento del referido balance Personal y

relacin de ingreso del ciudadano ___________________________, cdula de iden$dad nmero

___________________respondiendo de conformidad con lo establecido en las leyes de la

Repblica Bolivariana de Venezuela.

JJJJJ FFFF

Auditor: Nombre Completo

CI. XXXXXXXX / N ColegiaturaDomicilio Principal

Huellas de ambos pulgares

INSTRUCTIVO SNC-0001-20154. Empresas de Seguro. NOTA: Su inscripcin o actualizacin se tramita nicamente por la sede principal del Servicio Nacional de Contrataciones.

3. AREA FINANCIERA:3.1. Documentos a presentar las personas jurdicas interesadas en inscribirse, o actualizarse ante el RNC.3.1.1 Para las entidades reguladas:3.1.1.1 Cooperativas y Organizaciones Socioproductivas: un conjunto completo de estados financieros preparados de acuerdo con los criterios de reconocimiento y bases de medicin establecidas por su ente regulador; presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con los estados financieros del ao anterior; y con dictamen de auditora firmado por un contador pblico colegiado independiente.3.1.1.2 Empresas de Seguro: un conjunto completo de estados financieros, preparados de acuerdo con los criterios de reconocimiento, bases de medicin y presentacin establecidas por su ente regulador; con dictamen de auditora firmado por un contador pblico colegiado independiente. As mismo, deber consignar constancia de entrega de informacin financiera correspondiente al ltimo cierre de ejercicio econmico, a la Superintendencia de la Actividad Aseguradora.3.1.2 Para las entidades NO reguladas:3.1.2.1 Compaas Annimas y similares: un conjunto completo de estados financieros preparados de acuerdo con los principios de contabilidad generalmente aceptados en Venezuela (VEN NIF PYME VEN NIF GE, segn corresponda); presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con los estados financieros del ao anterior; y con dictamen de auditora firmado por un contador en ejercicio independiente y colegiado.3.1.2.2 Asociaciones y Sociedades Civiles, Fundaciones y similares: un conjunto completo de estados financieros, sin el Estado de Cambios en el Patrimonio, expresado en valores nominales, es decir segn los valores que aparecen en los documentos que soportan su adquisicin, produccin o construccin, sin ningn tipo de ajuste a costos corrientes o a valores constantes por efecto de la inflacin, presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con los estados financieros del ao anterior; y con dictamen de auditora firmado por un contador pblico en ejercicio independiente y colegiado.3.1.2.3 Empresas Extranjeras sin Domicilio en Venezuela: un conjunto completo de estados financieros preparados de acuerdo con los principios de contabilidad generalmente aceptados en su pas de origen; presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con los estados financieros del ao anterior; convertidos a bolvares como moneda de presentacin, con nota sobre el proceso de conversin; traducidos al castellano por interprete pblico (todos los documentos) y con dictamen de auditora firmado por un auditor independiente. Si los documentos vienen de un pas que est dentro del Convenio de la Haya, debe presentar la apostilla expedida por la autoridad competente del pas del cual se emane el documento, de acuerdo a la Legalizacin de los Documentos Pblicos Extranjeros; los pases que no estn dentro del convenio de la Haya, deben presentar la documentacin legalizada ante el consulado de Venezuela en el pas de origen.3.1.2.4. Sucursal de Empresas Extranjeras con Domicilio en Venezuela: Un conjunto completo de estados financieros preparados de acuerdo con los principios de contabilidad generalmente aceptados en Venezuela (VEN NIF PYME o VEN NIF GE, segn corresponda); presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con los estados financieros del ao anterior; y con dictamen de auditora firmado por un contador pblico en ejercicio independiente y colegiado. Como informacin complementaria: un conjunto completo de estados financieros de la casa matriz (igual al punto N 3.1.2.3)

3.2. Documentos a presentar las personas naturales interesadas en inscribirse o actualizarse ante el RNC.3.2.1 Para las personas naturales No comerciantes: Una relacin de derechos y propiedades (Activos) y obligaciones y compromisos (Pasivo), conocido normalmente como Balance Personal o Estado de Activos y Pasivos y una Relacin de Ingresos, expresado en valores nominales, es decir segn los valores que aparecen en los documentos que soportan su adquisicin, produccin o construccin, sin ningn tipo de ajuste a costos corrientes o a valores constantes por efecto de la inflacin, presentados conforme con las normas de presentacin y revelacin descritas en el presente manual; comparativos con el Balance Personal o Estado de Activos y Pasivos del perodo anterior; y con informe de atestiguamiento de acuerdo a la Norma Internacional para Trabajos de Atestiguamiento, distintos de auditoria y revisin de estados financieros, nmero 3000 (NITA 3000) firmado por un contador pblico en ejercicio independiente y colegiado.3.2.2. Para las personas naturales comerciantes (firmas personales): Un conjunto completo de estados financieros con las mismas condiciones establecidas para las personas descritas en el punto 3.1.2.2.3.3. Aspectos a ser considerados en la consignacin de los documentos a presentar las personas jurdicas y las personas naturales interesadas en inscribirse, calificarse o actualizarse ante el RNC.

3.3.1. En todos los casos de presentacin de estados financieros con dictamen de auditora o informacin financiera con informe de trabajo de atestiguamiento se debe adjuntar:3.3.1.1. En documento separado de los estados financieros auditados, la declaracin jurada del Representante Legal de la entidad y el Responsable del registro de las transacciones en la contabilidad de la entidad. (Anexo 1).3.3.1.2. En documento separado del dictamen de auditora, la declaracin jurada del Contador Pblico Colegiado que realiz la AUDITORA a los estados financieros de la entidad. (Anexo 2)3.3.1.3. En la informacin financiera con informe de trabajo de atestiguamiento, la declaracin jurada del Representante Legal de la entidad y el Responsable del registro de las transacciones en la contabilidad de la entidad. (Anexo 3).3.3.1.4. En documento separado del informe de atestiguamiento, la declaracin jurada del Contador Pblico Colegiado que realiz el trabajo de atestiguamiento. (Anexo 4)