Sostenibilidad económico-financiera del sistema … · sistema. Ingresos de acceso ......

27

Sostenibilidad económico-financiera del sistema eléctrico: balance y perspectivas Ismael Bahillo Santoyo Gloria Mármol Acitores Dirección de Energía Subdirección de Regulación Económico- Financiera y Precios Regulados Las cuentas de la energía: tarifas, impuestos y autoconsumo Fundación Gas natural Fenosa, 16 marzo 2017

Transcript of Sostenibilidad económico-financiera del sistema … · sistema. Ingresos de acceso ......

Sostenibilidad económico-financiera del

sistema eléctrico: balance y perspectivas

Ismael Bahillo Santoyo

Gloria Mármol AcitoresDirección de Energía

Subdirección de Regulación Económico-Financiera y Precios Regulados

Las cuentas de la energía: tarifas, impuestos y autoconsumo

Fundación Gas natural Fenosa, 16 marzo 2017

Índice

1. Evolución reciente del sistema eléctrico español:

a) Evolución de los costes de acceso

b) Evolución de la demanda e ingresos regulados

c) Evolución del déficit del sistema eléctrico

d) La deuda del sistema eléctrico español

2. Medidas de sostenibilidad económico-financiera

3. Peajes de transporte y distribución y Cargos

4. Perspectivas del sistema eléctrico español

2

3

Evolución de los costes de accesoCostes de acceso del sistema eléctrico español

Fuente: Liquidaciones CNE y CNMC. Para 2016 y 2017 se han tomado los valores considerados en el borrador de Propuesta de Orden por la que seestablecen los peajes de acceso de energía eléctrica para 2017. (P) Previsión.

Evolución de los costes de acceso al sistema eléctrico, 1998-2017

922 1.604 1.674 1.735

3.578

5.098 5.014

5.158 1.054

9.201 6.775

21.144

6.987

- - - - -227

2.666

2.879 2.838

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

25.000

19

98

199

9

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

200

8

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

(p

)

201

7 (

p)

mill

on

es d

e eu

ros

Costes transicióncompetencia (CTCs)

Costes permanentes(CNMC, comb. nuclear)

ServicioInterrumpibilidad

Costes diversificación(moratoria nuclear)

Compensación SENP

Anualidades déficit

Retribución específicageneración RECORE

Retribución distribución

Retribución transporte

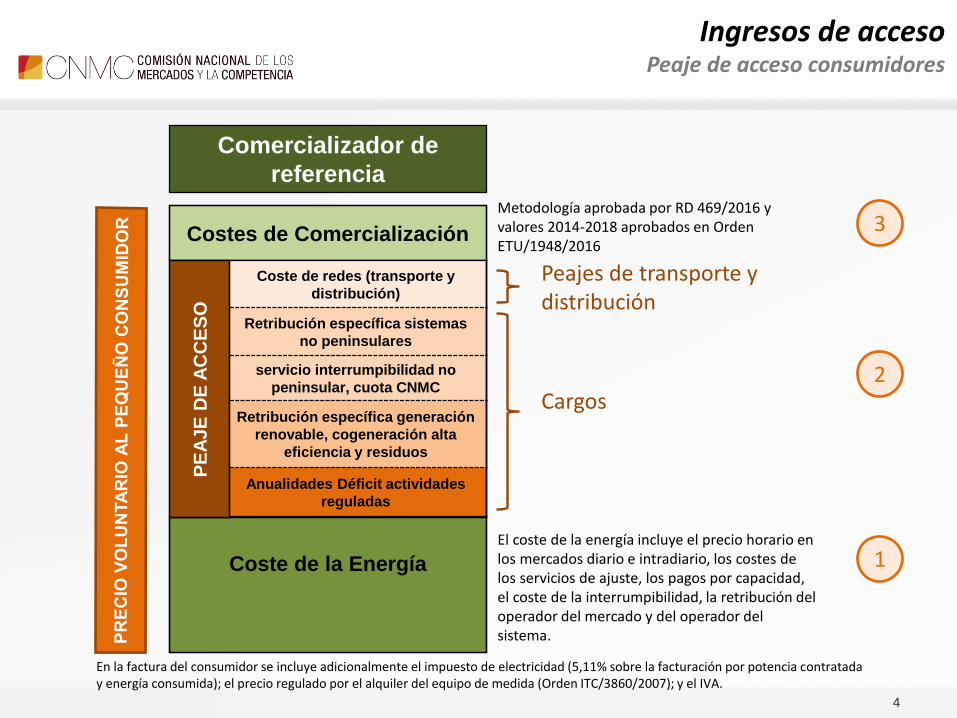

Comercializador de

referencia

PE

AJ

E D

E

AC

CE

SO

El coste de la energía incluye el precio horario en los mercados diario e intradiario, los costes de los servicios de ajuste, los pagos por capacidad, el coste de la interrumpibilidad, la retribución del operador del mercado y del operador del sistema.

Ingresos de accesoPeaje de acceso consumidores

Peajes de transporte y distribución

Cargos

1

2

3Costes de Comercialización

Coste de la Energía

Coste de redes (transporte y

distribución)

Retribución específica sistemas

no peninsulares

servicio interrumpibilidad no

peninsular, cuota CNMC

Retribución específica generación

renovable, cogeneración alta

eficiencia y residuos

Anualidades Déficit actividades

reguladas

PE

AJ

E D

E A

CC

ES

O

En la factura del consumidor se incluye adicionalmente el impuesto de electricidad (5,11% sobre la facturación por potencia contratada y energía consumida); el precio regulado por el alquiler del equipo de medida (Orden ITC/3860/2007); y el IVA.

4

Metodología aprobada por RD 469/2016 y valores 2014-2018 aprobados en Orden ETU/1948/2016

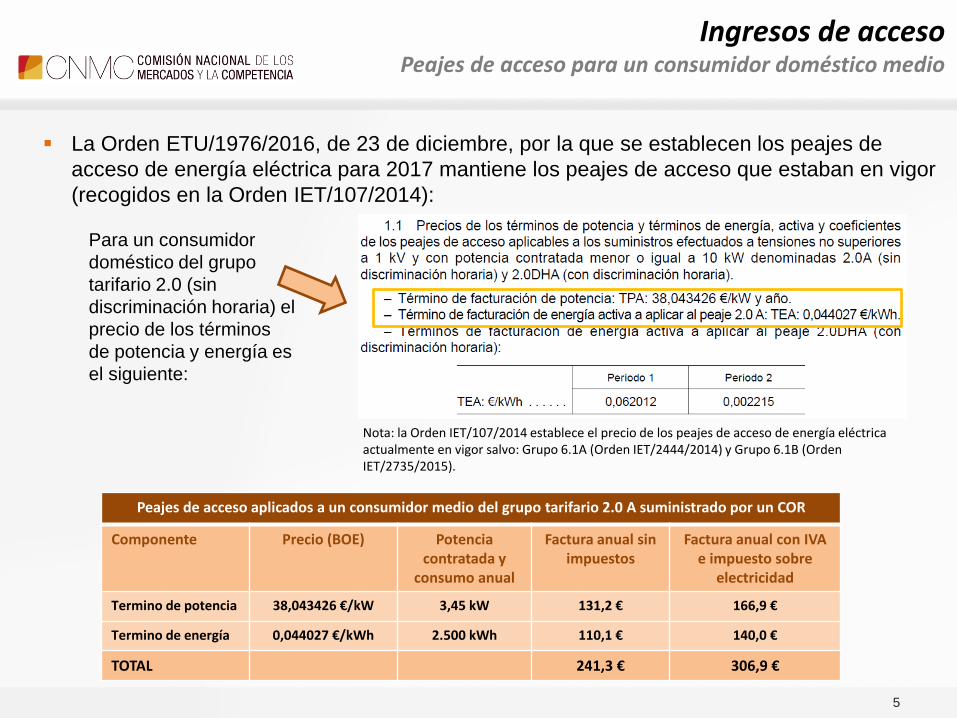

La Orden ETU/1976/2016, de 23 de diciembre, por la que se establecen los peajes de

acceso de energía eléctrica para 2017 mantiene los peajes de acceso que estaban en vigor

(recogidos en la Orden IET/107/2014):

5

Ingresos de accesoPeajes de acceso para un consumidor doméstico medio

Para un consumidor

doméstico del grupo

tarifario 2.0 (sin

discriminación horaria) el

precio de los términos

de potencia y energía es

el siguiente:

Peajes de acceso aplicados a un consumidor medio del grupo tarifario 2.0 A suministrado por un COR

Componente Precio (BOE) Potencia contratada y

consumo anual

Factura anual sin impuestos

Factura anual con IVA e impuesto sobre

electricidad

Termino de potencia 38,043426 €/kW 3,45 kW 131,2 € 166,9 €

Termino de energía 0,044027 €/kWh 2.500 kWh 110,1 € 140,0 €

TOTAL 241,3 € 306,9 €

Nota: la Orden IET/107/2014 establece el precio de los peajes de acceso de energía eléctrica actualmente en vigor salvo: Grupo 6.1A (Orden IET/2444/2014) y Grupo 6.1B (Orden IET/2735/2015).

6

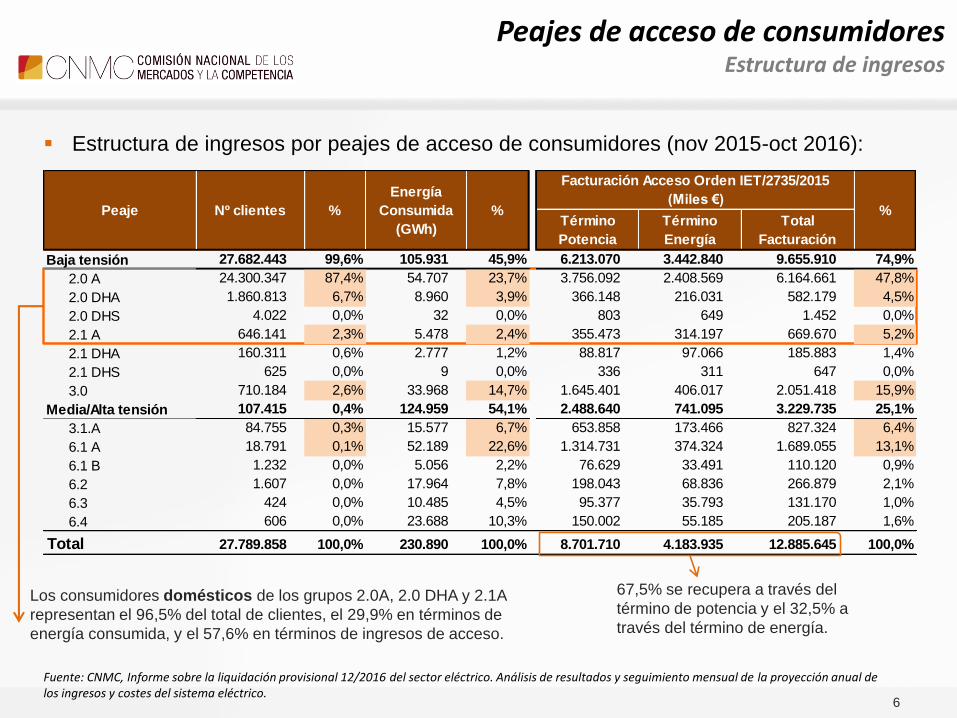

Peajes de acceso de consumidoresEstructura de ingresos

Estructura de ingresos por peajes de acceso de consumidores (nov 2015-oct 2016):

Los consumidores domésticos de los grupos 2.0A, 2.0 DHA y 2.1A

representan el 96,5% del total de clientes, el 29,9% en términos de

energía consumida, y el 57,6% en términos de ingresos de acceso.

Fuente: CNMC, Informe sobre la liquidación provisional 12/2016 del sector eléctrico. Análisis de resultados y seguimiento mensual de la proyección anual de los ingresos y costes del sistema eléctrico.

Término

Potencia

Término

Energía

Total

Facturación

Baja tensión 27.682.443 99,6% 105.931 45,9% 6.213.070 3.442.840 9.655.910 74,9%

2.0 A 24.300.347 87,4% 54.707 23,7% 3.756.092 2.408.569 6.164.661 47,8%

2.0 DHA 1.860.813 6,7% 8.960 3,9% 366.148 216.031 582.179 4,5%

2.0 DHS 4.022 0,0% 32 0,0% 803 649 1.452 0,0%

2.1 A 646.141 2,3% 5.478 2,4% 355.473 314.197 669.670 5,2%

2.1 DHA 160.311 0,6% 2.777 1,2% 88.817 97.066 185.883 1,4%

2.1 DHS 625 0,0% 9 0,0% 336 311 647 0,0%

3.0 710.184 2,6% 33.968 14,7% 1.645.401 406.017 2.051.418 15,9%

Media/Alta tensión 107.415 0,4% 124.959 54,1% 2.488.640 741.095 3.229.735 25,1%

3.1.A 84.755 0,3% 15.577 6,7% 653.858 173.466 827.324 6,4%

6.1 A 18.791 0,1% 52.189 22,6% 1.314.731 374.324 1.689.055 13,1%

6.1 B 1.232 0,0% 5.056 2,2% 76.629 33.491 110.120 0,9%

6.2 1.607 0,0% 17.964 7,8% 198.043 68.836 266.879 2,1%

6.3 424 0,0% 10.485 4,5% 95.377 35.793 131.170 1,0%

6.4 606 0,0% 23.688 10,3% 150.002 55.185 205.187 1,6%

Total 27.789.858 100,0% 230.890 100,0% 8.701.710 4.183.935 12.885.645 100,0%

Facturación Acceso Orden IET/2735/2015

(Miles €)%Peaje Nº clientes %

Energía

Consumida

(GWh)

%

67,5% se recupera a través del

término de potencia y el 32,5% a

través del término de energía.

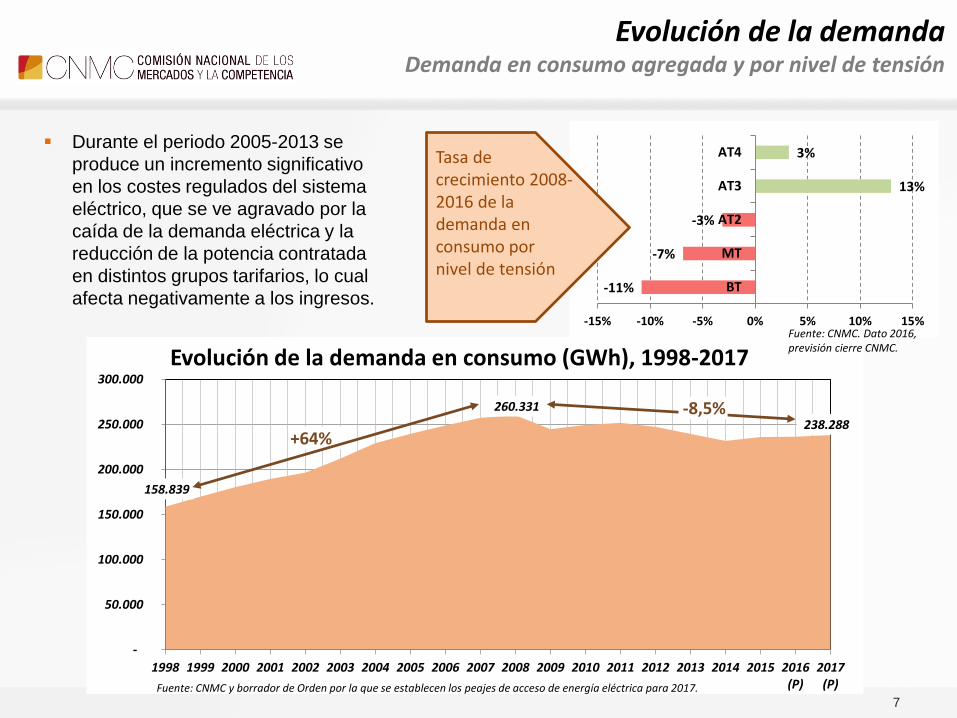

158.839

260.331

238.288

-

50.000

100.000

150.000

200.000

250.000

300.000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(P)

2017(P)

Evolución de la demanda en consumo (GWh), 1998-2017

7

Durante el periodo 2005-2013 se

produce un incremento significativo

en los costes regulados del sistema

eléctrico, que se ve agravado por la

caída de la demanda eléctrica y la

reducción de la potencia contratada

en distintos grupos tarifarios, lo cual

afecta negativamente a los ingresos.

Evolución de la demandaDemanda en consumo agregada y por nivel de tensión

+64%

-8,5%

Fuente: CNMC y borrador de Orden por la que se establecen los peajes de acceso de energía eléctrica para 2017.

-11%

-7%

-3%

13%

3%

-15% -10% -5% 0% 5% 10% 15%

BT

MT

AT2

AT3

AT4Tasa de crecimiento 2008-2016 de la demanda en consumo por nivel de tensión

Fuente: CNMC. Dato 2016, previsión cierre CNMC.

8

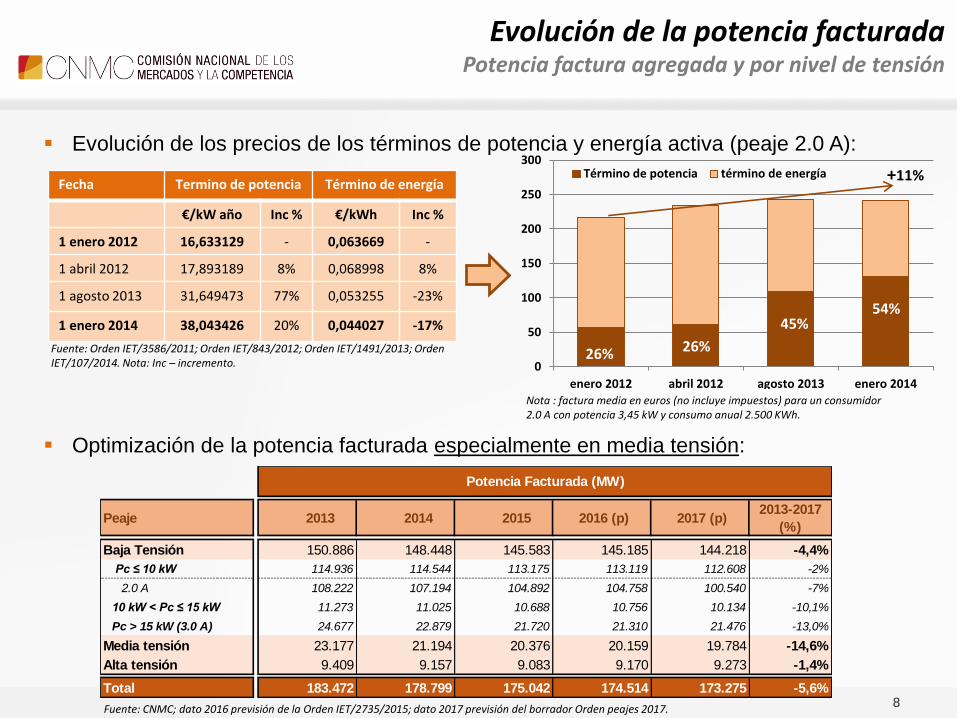

Evolución de los precios de los términos de potencia y energía activa (peaje 2.0 A):

Evolución de la potencia facturadaPotencia factura agregada y por nivel de tensión

Fecha Termino de potencia Término de energía

€/kW año Inc % €/kWh Inc %

1 enero 2012 16,633129 - 0,063669 -

1 abril 2012 17,893189 8% 0,068998 8%

1 agosto 2013 31,649473 77% 0,053255 -23%

1 enero 2014 38,043426 20% 0,044027 -17%

Fuente: Orden IET/3586/2011; Orden IET/843/2012; Orden IET/1491/2013; Orden IET/107/2014. Nota: Inc – incremento. 0

50

100

150

200

250

300

enero 2012 abril 2012 agosto 2013 enero 2014

Término de potencia término de energía +11%

26% 26%

45%54%

Nota : factura media en euros (no incluye impuestos) para un consumidor 2.0 A con potencia 3,45 kW y consumo anual 2.500 KWh.

Fuente: CNMC; dato 2016 previsión de la Orden IET/2735/2015; dato 2017 previsión del borrador Orden peajes 2017.

Peaje 2013 2014 2015 2016 (p) 2017 (p)2013-2017

(%)

Baja Tensión 150.886 148.448 145.583 145.185 144.218 -4,4%

Pc ≤ 10 kW 114.936 114.544 113.175 113.119 112.608 -2%

2.0 A 108.222 107.194 104.892 104.758 100.540 -7%

10 kW < Pc ≤ 15 kW 11.273 11.025 10.688 10.756 10.134 -10,1%

Pc > 15 kW (3.0 A) 24.677 22.879 21.720 21.310 21.476 -13,0%

Media tensión 23.177 21.194 20.376 20.159 19.784 -14,6%

Alta tensión 9.409 9.157 9.083 9.170 9.273 -1,4%

Total 183.472 178.799 175.042 174.514 173.275 -5,6%

Potencia Facturada (MW)

Optimización de la potencia facturada especialmente en media tensión:

9

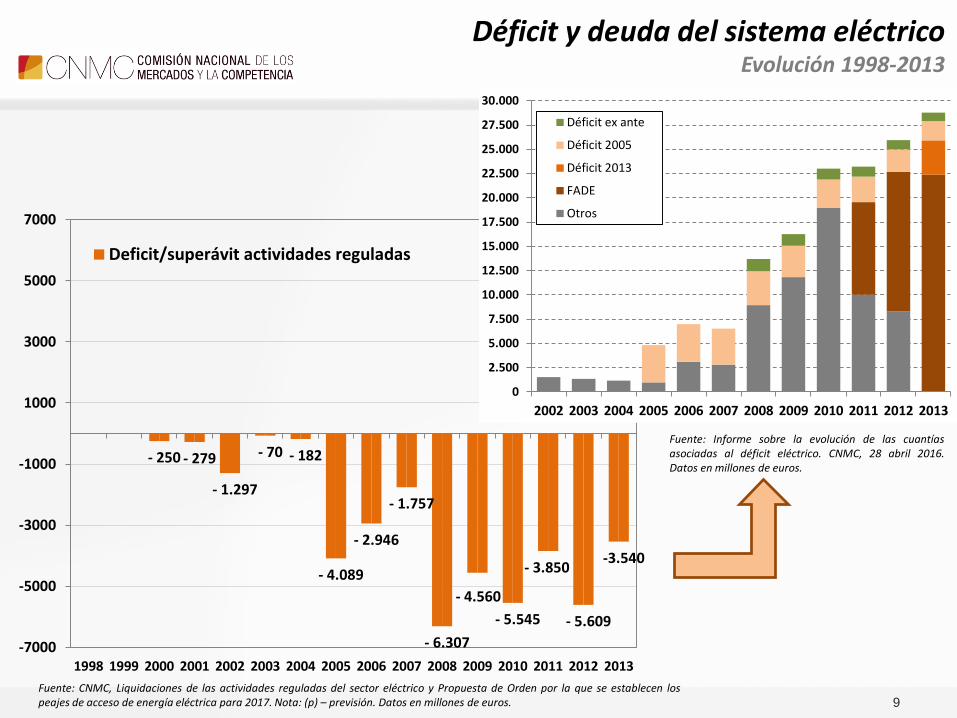

Déficit y deuda del sistema eléctricoEvolución 1998-2013

Fuente: CNMC, Liquidaciones de las actividades reguladas del sector eléctrico y Propuesta de Orden por la que se establecen lospeajes de acceso de energía eléctrica para 2017. Nota: (p) – previsión. Datos en millones de euros.

- 250 - 279

- 1.297

- 70 - 182

- 4.089

- 2.946

- 1.757

- 6.307

- 4.560

- 5.545

- 3.850

- 5.609

-3.540

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

-7000

-5000

-3000

-1000

1000

3000

5000

7000

Deficit/superávit actividades reguladas

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

25.000

27.500

30.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Déficit ex ante

Déficit 2005

Déficit 2013

FADE

Otros

Fuente: Informe sobre la evolución de las cuantíasasociadas al déficit eléctrico. CNMC, 28 abril 2016.Datos en millones de euros.

10

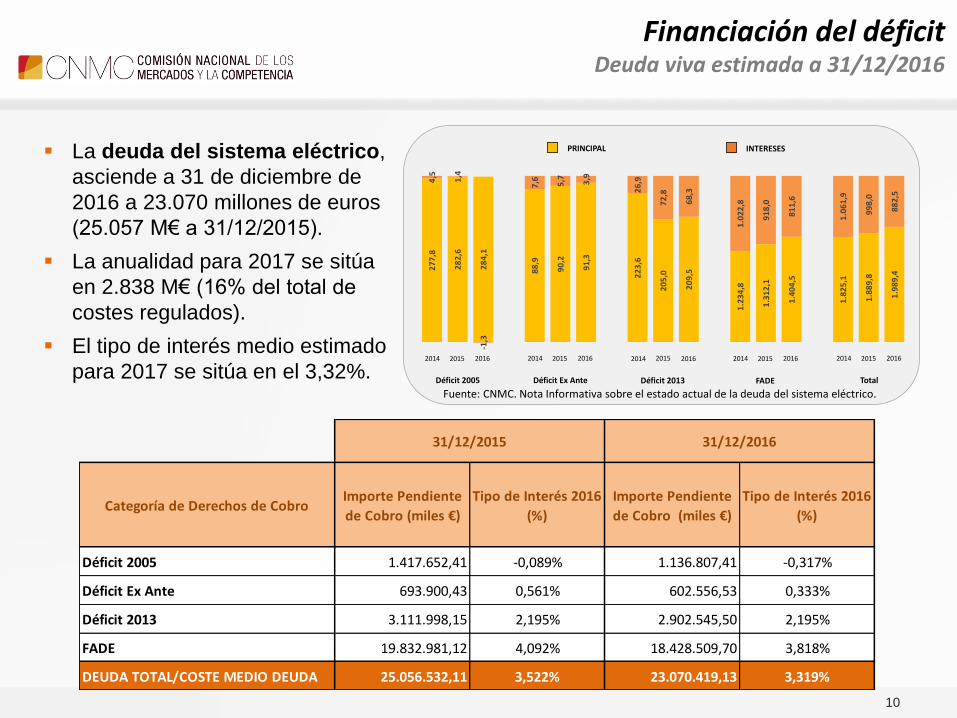

La deuda del sistema eléctrico,

asciende a 31 de diciembre de

2016 a 23.070 millones de euros

(25.057 M€ a 31/12/2015).

La anualidad para 2017 se sitúa

en 2.838 M€ (16% del total de

costes regulados).

El tipo de interés medio estimado

para 2017 se sitúa en el 3,32%.

Financiación del déficitDeuda viva estimada a 31/12/2016

2014 2015

Déficit 2005 Déficit Ex Ante Déficit 2013 FADE Total

PRINCIPAL INTERESES

2016 2014 2015 2016 2014 2015 2016 2014 2015 2016 2014 2015 2016

27

7,8

28

2,6

28

4,1

88

,9

90

,2

91

,3

22

3,6

20

5,0

20

9,5

1.2

34

,8

1.3

12

,1

1.4

04

,5

1.8

25

,1

1.8

89

,8

1.9

89

,4

4,5 1,4

-1,3

7,6 5,7 3,9

26

,9

72

,8

68

,3

1.0

22

,8

91

8,0

81

1,6

1.0

61

,9

99

8,0

88

2,5

Fuente: CNMC. Nota Informativa sobre el estado actual de la deuda del sistema eléctrico.

Categoría de Derechos de CobroImporte Pendiente

de Cobro (miles €)

Tipo de Interés 2016

(%)

Importe Pendiente

de Cobro (miles €)

Tipo de Interés 2016

(%)

Déficit 2005 1.417.652,41 -0,089% 1.136.807,41 -0,317%

Déficit Ex Ante 693.900,43 0,561% 602.556,53 0,333%

Déficit 2013 3.111.998,15 2,195% 2.902.545,50 2,195%

FADE 19.832.981,12 4,092% 18.428.509,70 3,818%

DEUDA TOTAL/COSTE MEDIO DEUDA 25.056.532,11 3,522% 23.070.419,13 3,319%

31/12/2015 31/12/2016

Índice

1. Evolución reciente del sistema eléctrico español:

a) Evolución de los costes de acceso

b) Evolución de la demanda e ingresos regulados

c) Evolución del déficit del sistema eléctrico

d) La deuda del sistema eléctrico español

2. Medidas de sostenibilidad económico-financiera

3. Peajes de transporte y distribución y Cargos

4. Perspectivas del sistema eléctrico español

11

12

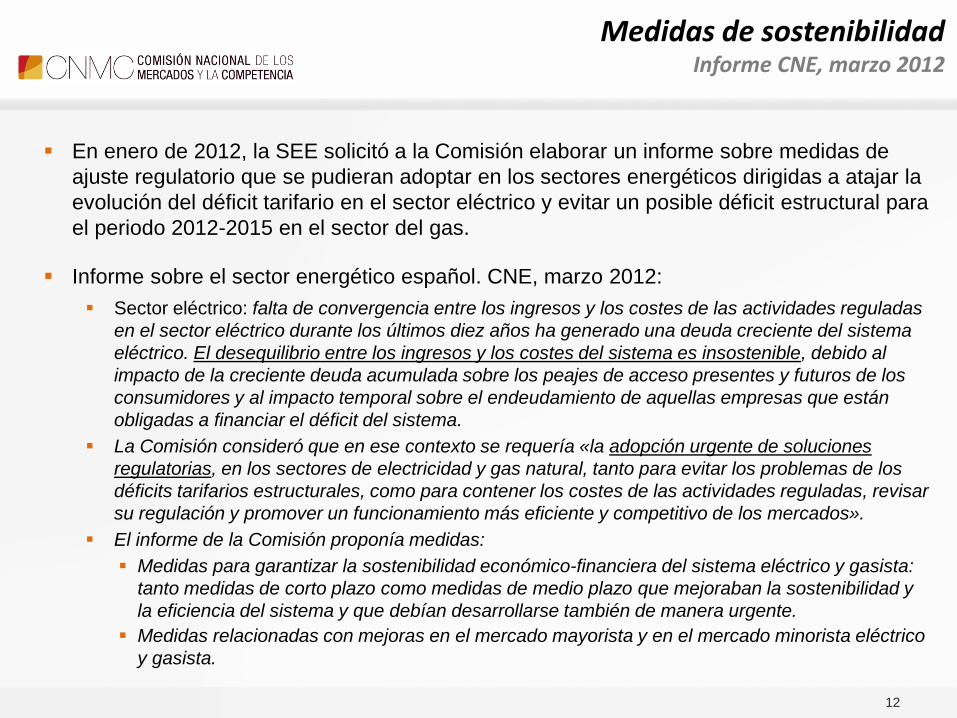

En enero de 2012, la SEE solicitó a la Comisión elaborar un informe sobre medidas de

ajuste regulatorio que se pudieran adoptar en los sectores energéticos dirigidas a atajar la

evolución del déficit tarifario en el sector eléctrico y evitar un posible déficit estructural para

el periodo 2012-2015 en el sector del gas.

Informe sobre el sector energético español. CNE, marzo 2012:

Sector eléctrico: falta de convergencia entre los ingresos y los costes de las actividades reguladas

en el sector eléctrico durante los últimos diez años ha generado una deuda creciente del sistema

eléctrico. El desequilibrio entre los ingresos y los costes del sistema es insostenible, debido al

impacto de la creciente deuda acumulada sobre los peajes de acceso presentes y futuros de los

consumidores y al impacto temporal sobre el endeudamiento de aquellas empresas que están

obligadas a financiar el déficit del sistema.

La Comisión consideró que en ese contexto se requería «la adopción urgente de soluciones

regulatorias, en los sectores de electricidad y gas natural, tanto para evitar los problemas de los

déficits tarifarios estructurales, como para contener los costes de las actividades reguladas, revisar

su regulación y promover un funcionamiento más eficiente y competitivo de los mercados».

El informe de la Comisión proponía medidas:

Medidas para garantizar la sostenibilidad económico-financiera del sistema eléctrico y gasista:

tanto medidas de corto plazo como medidas de medio plazo que mejoraban la sostenibilidad y

la eficiencia del sistema y que debían desarrollarse también de manera urgente.

Medidas relacionadas con mejoras en el mercado mayorista y en el mercado minorista eléctrico

y gasista.

Medidas de sostenibilidadInforme CNE, marzo 2012

13

Entre 2012 y 2013 se aprueba numerosa normativa con el objeto de corregir el déficit tarifario

en el sector eléctrico. Entre esta normativa cabe señalar:

Real Decreto-Ley 13/2012:

Medidas para corregir los desajustes entre costes e ingresos en el sector eléctrico y gasista. En el

sector eléctrico las medidas afectaron principalmente a la retribución de la distribución, al

transporte, a los pagos por capacidad, a la interrumpibilidad, y al mecanismo de resolución de

restricciones por garantía de suministro.

Real Decreto-Ley 20/2012:

Este RD-l incluye, en su Título VII, algunas medidas destinadas a corregir el déficit tarifario

provocado por los desajustes entre los costes del sistema eléctrico y los ingresos regulados. Estas

medidas aplicaron principalmente al transporte eléctrico y las actividades extrapeninsulares.

Real Decreto-Ley 9/2013 (principales medidas); RD 1047/2013 y RD 1048/2013:

Nuevo régimen económico para las instalaciones de producción de energía eléctrica en régimen

especial (retribución adicional específica, rentabilidad razonable según bono + spread).

Nueva metodología de retribución de las actividades reguladas de transporte y distribución (costes

necesarios para realizar la actividad, de bajo riesgo, por una empresa eficiente y bien gestionada).

Reducción del incentivo a los pagos por capacidad.

Incremento del aval al Fondo de Titulización del déficit del sistema eléctrico (FADE), etc.

Medidas de sostenibilidadReforma sector eléctrico

Adicionalmente, durante 2012 y 2013 hubo más normativa que también aplicó medidas en el sector eléctrico con el objeto deeliminar el déficit tarifario: Real Decreto-Ley 1/2012, Ley 15/2012, Real Decreto-Ley 29/2012 y Real Decreto-Ley 2/2013.

14

Ingresos fiscalesLey 15/2012

Ley 15/2012 de medidas fiscales para la sostenibilidad energética:

Objetivo: armonizar el sistema fiscal con un uso de los recursos energéticos que sea respetuoso con el medioambiente y la sostenibilidad del sistema eléctrico.

Crea nuevas figuras tributarias que recaen sobre distintas manifestaciones de capacidad económica vinculadas a la producción de energía eléctrica: Impuesto sobre el valor de la producción de la energía eléctrica.

Impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica.

Impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas.

Canon por la utilización de las aguas continentales para la producción de energía eléctrica.

Se incrementa la carga tributaria en el impuesto sobre hidrocarburos para el gas natural destinado a usos distintos de carburante, y se incrementan los tipos para la generación de electricidad con carbón, gasóleos y fuelóleos. Se excluye del régimen económico primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables.

La recaudación que se obtenga con estas nuevas figuras tributarias se destinará a financiar determinados costes del sistema eléctrico.

Adicionalmente la Ley 17/2012 establece que los PGE de cada año destinen el 90% los ingresos por las subastas de derechos de emisiones de CO2, con un máximo de 450 M€, a financiar los costes del sistema eléctrico.

15

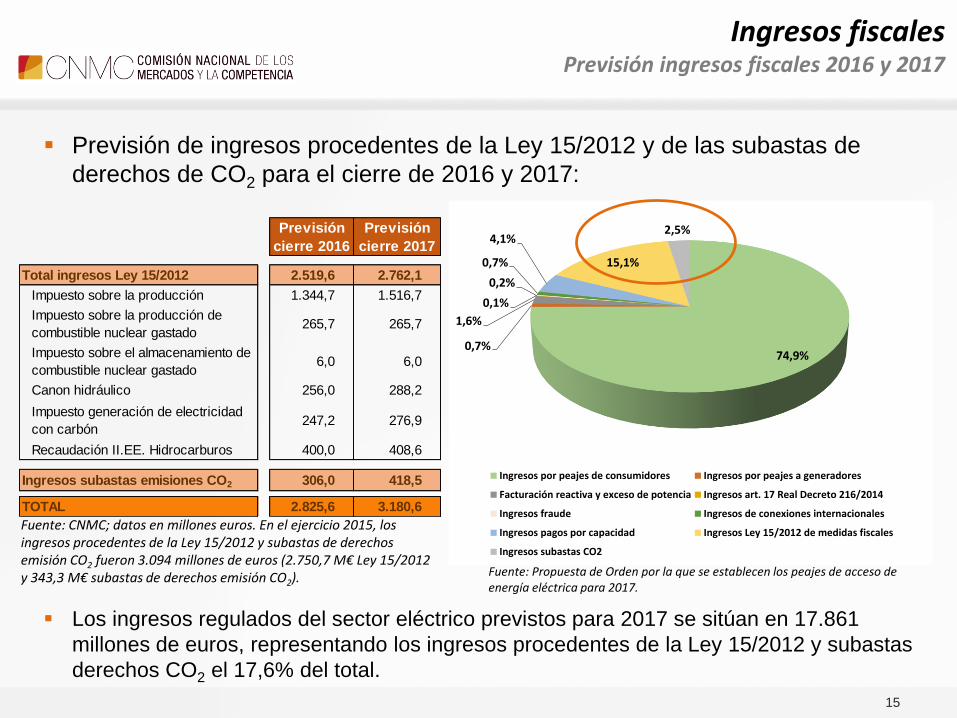

Previsión de ingresos procedentes de la Ley 15/2012 y de las subastas de

derechos de CO2 para el cierre de 2016 y 2017:

Ingresos fiscalesPrevisión ingresos fiscales 2016 y 2017

Fuente: CNMC; datos en millones euros. En el ejercicio 2015, los ingresos procedentes de la Ley 15/2012 y subastas de derechos emisión CO2 fueron 3.094 millones de euros (2.750,7 M€ Ley 15/2012 y 343,3 M€ subastas de derechos emisión CO2).

Previsión

cierre 2016

Previsión

cierre 2017

Total ingresos Ley 15/2012 2.519,6 2.762,1

Impuesto sobre la producción 1.344,7 1.516,7

Impuesto sobre la producción de

combustible nuclear gastado 265,7 265,7

Impuesto sobre el almacenamiento de

combustible nuclear gastado 6,0 6,0

Canon hidráulico 256,0 288,2

Impuesto generación de electricidad

con carbón 247,2 276,9

Recaudación II.EE. Hidrocarburos 400,0 408,6

Ingresos subastas emisiones CO2 306,0 418,5

TOTAL 2.825,6 3.180,6

74,9%0,7%

1,6%

0,1%

0,2%

0,7%

4,1%

15,1%

2,5%

Ingresos por peajes de consumidores Ingresos por peajes a generadores

Facturación reactiva y exceso de potencia Ingresos art. 17 Real Decreto 216/2014

Ingresos fraude Ingresos de conexiones internacionales

Ingresos pagos por capacidad Ingresos Ley 15/2012 de medidas fiscales

Ingresos subastas CO2

Los ingresos regulados del sector eléctrico previstos para 2017 se sitúan en 17.861

millones de euros, representando los ingresos procedentes de la Ley 15/2012 y subastas

derechos CO2 el 17,6% del total.

Fuente: Propuesta de Orden por la que se establecen los peajes de acceso de energía eléctrica para 2017.

16

Ley 24/2013 del Sector Eléctrico:

o Objetivos:

Garantizar la sostenibilidad económico-financiera del sistema eléctrico (capacidad de los ingresos del

sistema para satisfacer la totalidad de los costes conforme a lo establecido en esta Ley y en su

normativa de desarrollo).

Corregir los desequilibrios entre ingresos y costes de la última década que han generado un déficit

estructural.

o Instrumentos (Título III: Sostenibilidad económico y financiera del sistema eléctrico)

Los ingresos del sistema serán suficientes para satisfacer la totalidad de los costes (art. 13.4).

Cualquier medida que suponga un incremento del coste o reducción de ingresos deberá ir

acompañada por otras medidas que supongan una reducción equivalente de otra partida de costes o

un incremento equivalente de los ingresos (art. 13.5).

Corrección automática de los desajustes temporales cuando superen el 2% de los ingresos estimados

del sistema para dicho ejercicio (art. 19.2).

La deuda acumulada de ejercicios anteriores no podrá superar el 5% (art. 19.2).

Los cargos no podrán reducirse en tanto existan pagos por deudas de ejercicios anteriores (art. 19.5).

Anualmente se aprobará por Orden del MIET previo informe de la CNMC, una previsión de la

evolución de los costes e ingresos para los seis siguientes años (artículo 13.6).

Medidas de sostenibilidadLey 24/2013 del Sector Eléctrico

17

Déficit actividades reguladasEvolución 1998-2017 (P)

- 250 - 279

- 1.297

- 70 - 182

- 4.089

- 2.946

- 1.757

- 6.307

- 4.560

- 5.545

- 3.850

- 5.609

-3.540

550 469 111 9

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(p)

2017(p)

- 7.000

- 5.000

- 3.000

- 1.000

1.000

3.000

5.000

7.000

Mill

on

es d

e eu

ros

Deficit/superávit actividades reguladas

Fuente: CNMC, Liquidaciones de las actividades reguladas del sector eléctrico y Propuesta de Orden por la que se establecen los peajes de acceso de energía eléctrica para2017. Nota: (p) – previsión.

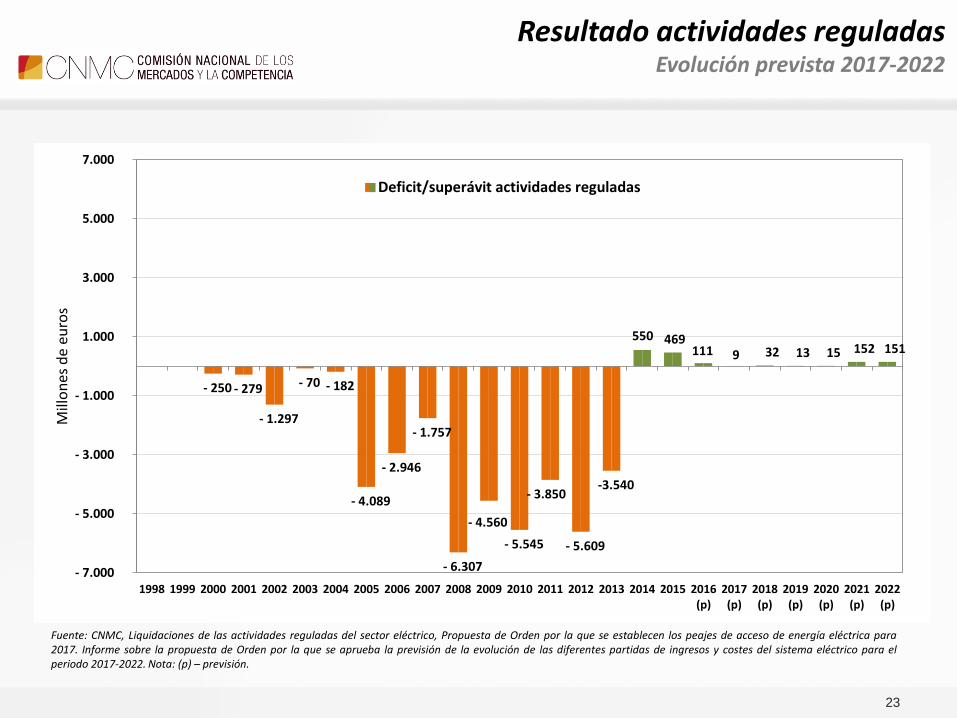

Las liquidaciones de cierre de los ejercicios 2014 y 2015 recogen un superávit

acumulado de 1.019,6 millones de euros:

Índice

1. Evolución reciente del sistema eléctrico español:

a) Evolución de los costes de acceso

b) Evolución de la demanda e ingresos regulados

c) Evolución del déficit del sistema eléctrico

d) La deuda del sistema eléctrico español

2. Medidas de sostenibilidad económico-financiera

3. Peajes de transporte y distribución y Cargos

4. Perspectivas del sistema eléctrico español

18

Comercializador de

referencia

PE

AJ

E D

E

AC

CE

SO

Peaje de accesoPeaje de transporte y distribución y Cargos

Costes de Comercialización

Coste de la Energía

Coste de redes (transporte y

distribución)

Retribución específica sistemas

no peninsulares

servicio interrumpibilidad no

peninsular, cuota CNMC

Retribución específica generación

renovable, cogeneración alta

eficiencia y residuos

Anualidades Déficit actividades

reguladasPE

AJ

E D

E A

CC

ES

O …

….

En la factura del consumidor se incluye adicionalmente el impuesto de electricidad (5,11% sobre la facturación por potencia contratada y energía consumida); el precio regulado por el alquiler del equipo de medida (Orden ITC/3860/2007); y el IVA.

19

Peajes de transporte y distribución

Cubren los costes de transporte y distribución.

Se establecerán de acuerdo con la metodología establecida por la CNMC considerando a estos efectos el coste de la retribución de estas actividades (art. 16, Ley 24/2013).2a

Cargos: Cubren los costes de las actividades del sistema que

correspondan, teniendo en cuenta las cuantías que también proceden de las partidas presupuestarias o de otros mecanismos.

Se establecerán de acuerdo con la metodología de calculo a establecer por el Gobierno previo informe de la CNMC (artículo 16, Ley 24/2013).

Dichos cargos podrán tener en cuenta la estructura de peajes de acceso existentes.

2b

2

20

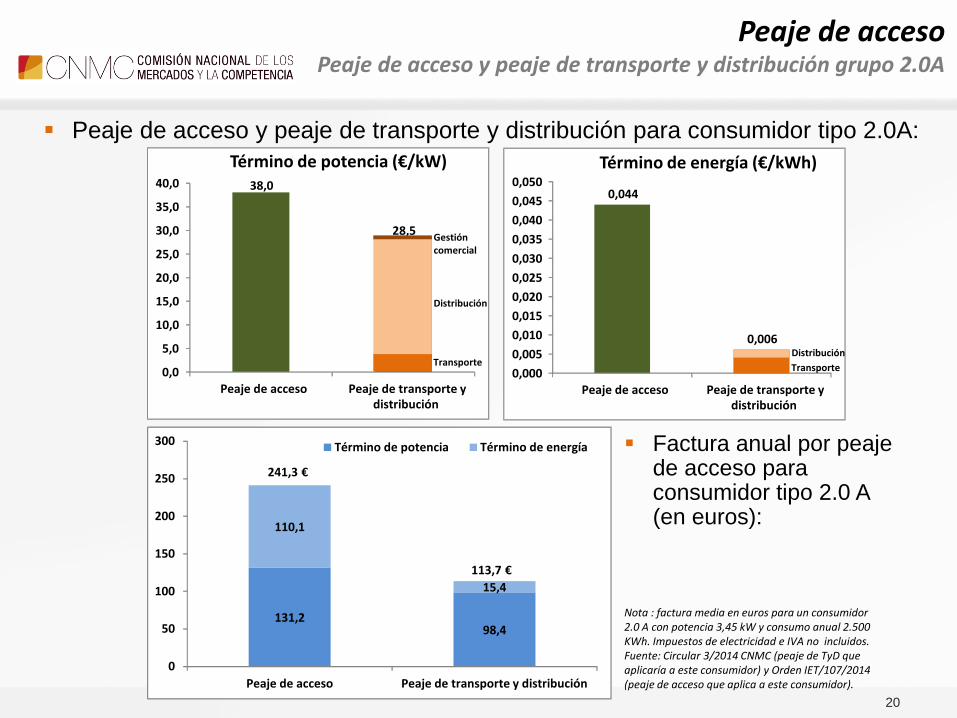

Peaje de acceso y peaje de transporte y distribución para consumidor tipo 2.0A:

Peaje de accesoPeaje de acceso y peaje de transporte y distribución grupo 2.0A

38,0

28,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

Peaje de acceso Peaje de transporte ydistribución

Término de potencia (€/kW)

0,044

0,006

0,000

0,005

0,010

0,015

0,020

0,025

0,030

0,035

0,040

0,045

0,050

Peaje de acceso Peaje de transporte ydistribución

Término de energía (€/kWh)

Transporte

Distribución

Gestión comercial

Transporte

Distribución

Factura anual por peaje de acceso para consumidor tipo 2.0 A (en euros):

Nota : factura media en euros para un consumidor 2.0 A con potencia 3,45 kW y consumo anual 2.500 KWh. Impuestos de electricidad e IVA no incluidos.Fuente: Circular 3/2014 CNMC (peaje de TyD que aplicaría a este consumidor) y Orden IET/107/2014 (peaje de acceso que aplica a este consumidor).

131,298,4

110,1

15,4

0

50

100

150

200

250

300

Peaje de acceso Peaje de transporte y distribución

Término de potencia Término de energía

241,3 €

113,7 €

21

Peaje de acceso, peajes TyD y cargos implícitos para consumidor tipo 2.0A:

Peaje de accesoCargos implícitos consumidor tipo grupo 2.0A

Nota : factura media en euros para un consumidor 2.0 A con potencia 3,45 kW y consumo anual 2.500 KWh. Impuestos de electricidad e IVA no incluidos. TyD, transporte y distribución.Fuente: Circular 3/2014 de la CNMC (Peaje de TyD que aplicaría a este consumidor) y Orden IET/107/2014 (peaje de acceso que aplica al consumidor).

131,298,4

32,9

110,1

15,4

94,7

0

50

100

150

200

250

300

Peaje de acceso Peaje TyD Cargo implícito

Término de potencia Término de energía

241,3 €

113,7 €127,6 €

Informe CNMC (IPN/CNMC/029/16) de 21 de diciembre 2016:

Se recuerda la necesidad de desarrollar la metodología de cálculo de los cargos.

Se señala que la falta de metodología de cálculo de los cargos deja sin efecto la

metodología de determinación de los peajes de transporte y distribución (DT 14ª Ley

24/2013).

Índice

1. Evolución reciente del sistema eléctrico español:

a) Evolución de los costes de acceso

b) Evolución de la demanda e ingresos regulados

c) Evolución del déficit del sistema eléctrico

d) La deuda del sistema eléctrico español

2. Medidas de sostenibilidad económico-financiera

3. Peajes de transporte y distribución y cargos

4. Perspectivas del sistema eléctrico español

22

23

Resultado actividades reguladasEvolución prevista 2017-2022

- 250 - 279

- 1.297

- 70 - 182

- 4.089

- 2.946

- 1.757

- 6.307

- 4.560

- 5.545

- 3.850

- 5.609

-3.540

550 469 111 9 32 13 15 152 151

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016(p)

2017(p)

2018(p)

2019(p)

2020(p)

2021(p)

2022(p)

- 7.000

- 5.000

- 3.000

- 1.000

1.000

3.000

5.000

7.000

Mill

on

es d

e eu

ros

Deficit/superávit actividades reguladas

Fuente: CNMC, Liquidaciones de las actividades reguladas del sector eléctrico, Propuesta de Orden por la que se establecen los peajes de acceso de energía eléctrica para2017. Informe sobre la propuesta de Orden por la que se aprueba la previsión de la evolución de las diferentes partidas de ingresos y costes del sistema eléctrico para elperiodo 2017-2022. Nota: (p) – previsión.

24

Estimación de la evolución de la deuda viva del sector eléctrico a 31 de diciembre de cada

año, por categoría de derecho de cobro, hasta su completa satisfacción:

Financiación del déficitEvolución deuda viva hasta su extinción

Artículo 19 de la Ley 24/2013: «Los superávit de ingresos que pudieran resultar de las

liquidaciones del sistema eléctrico en cada ejercicio serán considerados ingresos liquidables del

sistema. Siempre que existan desajustes de años anteriores estos ingresos se destinarán a la

reducción de las cantidades pendientes de devolución».

0

2.500

5.000

7.500

10.000

12.500

15.000

17.500

20.000

22.500

25.000

27.500

30.000

Déficit ex ante

Déficit 2005

Déficit 2013

FADE

Otros

mill

on

es d

e e

uro

s

Fuente: Informe sobre la evolución de las cuantías asociadas al déficit eléctrico. CNMC, 28 abril 2016.

25

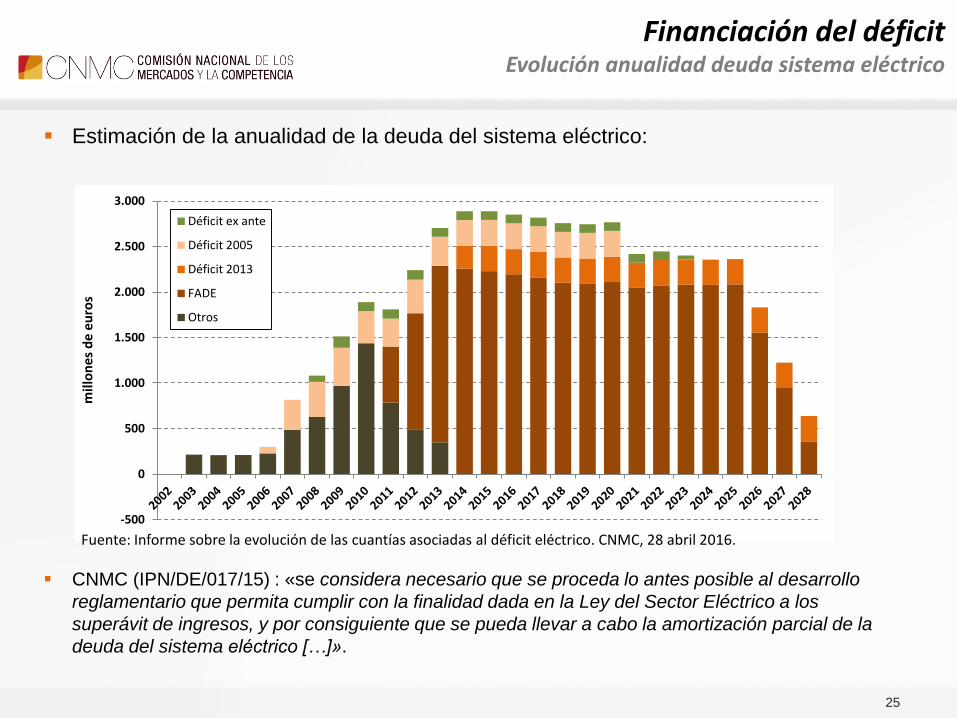

Estimación de la anualidad de la deuda del sistema eléctrico:

Financiación del déficitEvolución anualidad deuda sistema eléctrico

CNMC (IPN/DE/017/15) : «se considera necesario que se proceda lo antes posible al desarrollo

reglamentario que permita cumplir con la finalidad dada en la Ley del Sector Eléctrico a los

superávit de ingresos, y por consiguiente que se pueda llevar a cabo la amortización parcial de la

deuda del sistema eléctrico […]».

-500

0

500

1.000

1.500

2.000

2.500

3.000

Déficit ex ante

Déficit 2005

Déficit 2013

FADE

Otros

mill

on

es

de

eu

ros

Fuente: Informe sobre la evolución de las cuantías asociadas al déficit eléctrico. CNMC, 28 abril 2016.

26

Perspectivas del sistema eléctricoRetos y oportunidades

Retos y oportunidades del sistema eléctrico a medio y largo plazo:

Paquete de invierno: «Energía Limpia para todos los europeos»;

Descarbonización del modelo energético;

Proyecto de Ley transición energética y cambio climático;

Plan de cumplimiento de objetivos climáticos 2030 (renovables, eficiencia energética, reducción emisiones);

Desarrollo interconexiones eléctricas;

Distribuidor: gestión de flujos de energía cambiantes y gestión de información, para dar servicio a generación distribuida y consumidores (gestión de la demanda -que usan contadores inteligentes que permiten facturar horariamente-, autoproducción, almacenamiento, vehículo eléctrico, etc.); código de tarifas;

Consumidor: agente activo -vector fundamental de la transición energética-, con derecho a consumir, almacenar, generar, autoconsumir y vender energía (con la ayuda de agregadores/ comercializadores).

Principalesobjetivos

de política energética

Seguridad de suministro

Sostenibilidad medioambiental

Competitividad(sostenibilidad

económico-financiera)

Gracias por su asistencia.