SVS-Chile Agosto 2010

17

SVS-Chile Agosto 2010 COMENTARIOS SVS A NORMA IFRS SOBRE REVELACIONES

-

Upload

kenyon-craft -

Category

Documents

-

view

27 -

download

0

description

COMENTARIOS SVS A NORMA IFRS SOBRE REVELACIONES. SVS-Chile Agosto 2010. Comentarios generales. Notas para vida y no Vida Se plantea evaluar la conveniencia de tener 2 sets distintos de revelaciones. Comentario SVS: - PowerPoint PPT Presentation

Transcript of SVS-Chile Agosto 2010

SVS-ChileAgosto 2010

COMENTARIOS SVS A NORMA IFRS SOBRE REVELACIONES

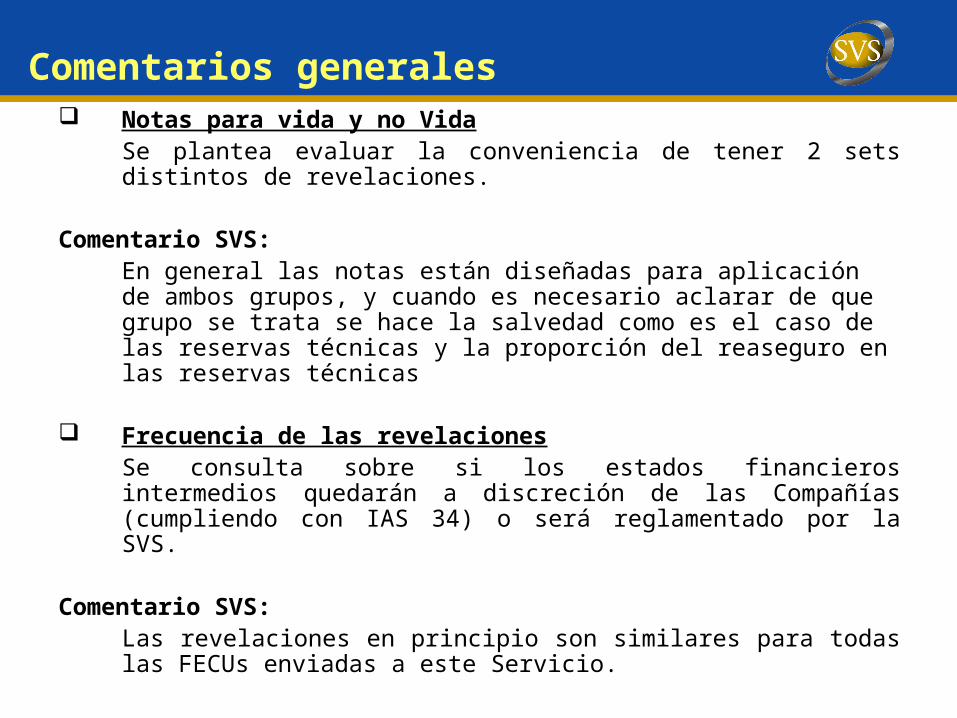

Comentarios generales Notas para vida y no Vida

Se plantea evaluar la conveniencia de tener 2 sets distintos de revelaciones.

Comentario SVS: En general las notas están diseñadas para aplicación de ambos grupos, y cuando es necesario aclarar de que grupo se trata se hace la salvedad como es el caso de las reservas técnicas y la proporción del reaseguro en las reservas técnicas

Frecuencia de las revelacionesSe consulta sobre si los estados financieros intermedios quedarán a discreción de las Compañías (cumpliendo con IAS 34) o será reglamentado por la SVS.

Comentario SVS:Las revelaciones en principio son similares para todas las FECUs enviadas a este Servicio.

Comentarios generales

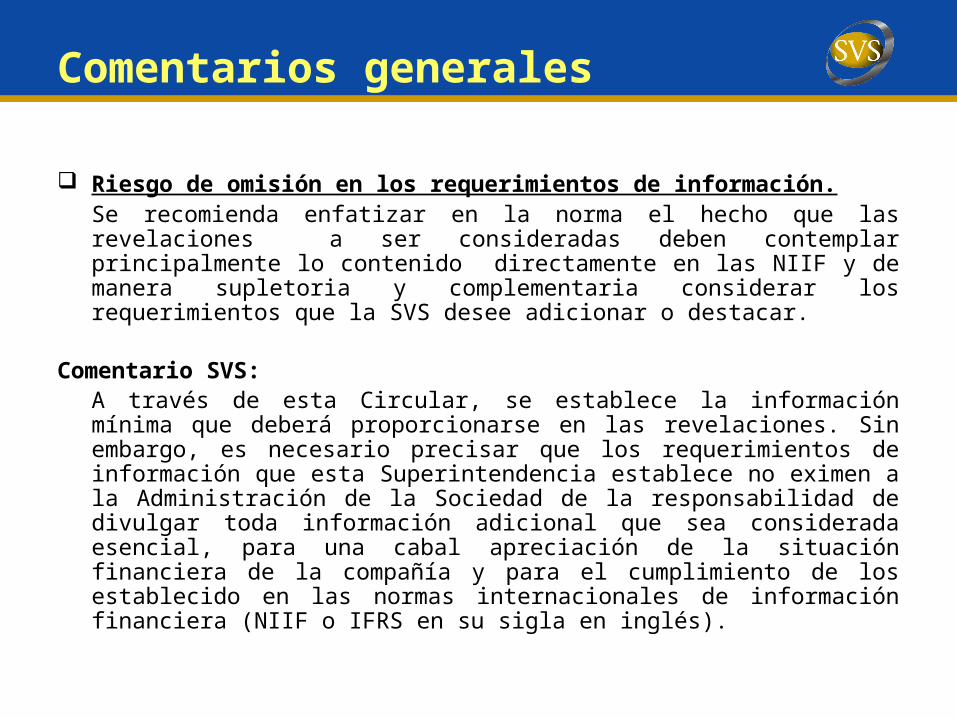

Riesgo de omisión en los requerimientos de información.Se recomienda enfatizar en la norma el hecho que las revelaciones a ser consideradas deben contemplar principalmente lo contenido directamente en las NIIF y de manera supletoria y complementaria considerar los requerimientos que la SVS desee adicionar o destacar.

Comentario SVS:A través de esta Circular, se establece la información mínima que deberá proporcionarse en las revelaciones. Sin embargo, es necesario precisar que los requerimientos de información que esta Superintendencia establece no eximen a la Administración de la Sociedad de la responsabilidad de divulgar toda información adicional que sea considerada esencial, para una cabal apreciación de la situación financiera de la compañía y para el cumplimiento de los establecido en las normas internacionales de información financiera (NIIF o IFRS en su sigla en inglés).

Comentarios generales

De la presentación de información por ramoConsiderar la utilidad de presentar ciertas revelaciones por ramo, en particular las relacionadas con test de suficiencia de prima y los test de adecuación de pasivos.

Comentario SVS:Para la revelación por ramos se mantendrán los cuadros técnicos.

Comentarios específicos

Entidad que reporta 1. Se recomienda indicar las clasificadoras de riesgo y auditores externos en el N° de

registro de inscripción en la SVS.2. Domicilio, cambiar la descripción por dirección legal de la Sociedad

Comentario SVS: Se aceptan las propuestas

Nota Bases de preparación Se solicita:1. Aclarar las “bases de medición”. 2. Aclarar que se debe revelar en “hipótesis de puesta en marcha” y3. Cómo se debe actuar en la “declaración de cumplimiento” cuando no hay

comparativo. Comentario SVS:1. Se aclara en la norma la base medición: “Indicar si los estados financieros han sido

preparados sobre la base del valor razonable o a costo y señalar las excepciones respectivas.”

2. La Compañía debe revelar que prepara sus estados financieros bajo la hipótesis de negocio en marcha.

3. Se debe indicar que los estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF) indicando las excepciones correspondientes.

Comentarios específicos

Nota Políticas contables • Se consulta por la continuidad de la nota de calce• Aclarar sí vamos a separar o no el componente de deposito• Incluir las políticas relacionadas a Reconocimiento de ingreso, costo de siniestros y costo de

intermediación.Comentario SVS:• La nota de criterio contable de calce se mantiene.• De acuerdo al proyecto de norma RT, se elimina la revelación relativa al componente de

deposito en contratos de seguros.• Se incluyen en el proyecto de norma.

Nota Primera adopción• 5.1 Exenciones: respecto de designar un instrumento financiero como disponible para la

venta.Letra g) confirmar que queda sin aplicación• 5.2.1 Conciliación del patrimonio: Ajuste por valor razonable de activos disponibles para la

venta• 5.2.2 Conciliación del resultado, se solicita aclararComentario SVS:

Los comentarios para los puntos 5.1 y 5.2.1 de acuerdo a NIIF 9 quedan sin aplicación.

Para el punto 5.2.2 en el año 2012 se aplica conciliación de resultado, sólo si estuviéramos en

paralelo con las normas actuales es IFRS.

Comentarios específicos

Nota Administración de riesgo1. Se solicita aclarar gestión de riesgo de crédito, liquidez, mercado

en los riesgos de seguros.2. Concentración de seguros, debería aplicarse en función de la

relevancia para la compañía.3. Incorporar factores de riesgo propios de seguros generales.4. Incorporar indicadores relativos a la máxima exposición al riesgo.

Comentario SVS:1. La Compañía debe revelar como gestiona los riesgos

provenientes de operaciones de seguros. Por ejemplo la gestión en las primas por cobrar, en las reservas técnicas, en reaseguros, etc.

2. Se acoge la propuesta para los puntos 2, 3 y 4.

Comentarios específicos

Nota Efectivo y efectivo equivalente.Se consulta sobre si la SVS normará este concepto

Comentario SVS: Se detallará claramente que se imputa en este concepto.

Nota Activos financieros a valor razonable1. Se sugiere aperturar si el efecto del valor razonable va a

resultados u OCI (Other Comprensive Income).2. Incorporar el valor libro de las inversiones.3. Agregar en la posición de derivados la partida cubierta y el efecto

en el patrimonio4. Eliminar el concepto C-1512 de los derivados.

Comentario SVS:• Para los tres primeros puntos se incorporan las modificaciones

respectivas.• Se elimina el concepto C-1512 de los derivados.

Comentarios específicos

Nota Activos financieros a costo1. Flexibilizar el cuadro eliminando la expresión de Renta

fija.2. Notas de renta fija y bonos con cross- currency swap a

costo

Comentario SVS:1. Se creo un concepto “Otros” donde la compañía debe

revelar detalladamente todo aquello que no corresponda a RF.

2. De acuerdo al proyecto de norma los derivados deben ser a valor razonable. Sin embargo en el caso de las notas de renta fija se debe evaluar caso a caso.

Comentarios específicos

Nota Otras notas de inversiones:1. Se realizan sugerencias al cuadro de movimiento2. TSA.

Comentario SVS:1. Se acoge las sugerencias. 2. No se realizará distinción para la gradualidad.

Nota cuenta por cobrar leasing:Donde se registran las cuotas morosas, valores netos de provisión.

Comentario SVS:Efectivamente los saldos son netos de provisión y el detalle de cuotas morosas vendrá en la C-1835.

Comentarios específicos

Cuenta por cobrar de asegurados y Deudores por operaciones de reaseguroExponer los principales supuestos utilizados en el deterioro, las principales características y la frecuencia de calibración.Comentario SVS:Se acoge la propuesta

Comentarios específicos

Nota de activos no corrientes mantenidos para la venta Incorporar fecha de venta estimada de acuerdo al plan de venta del activo no corriente Comentario SVS:Se acoge la propuesta

Nota de impuestos1. Aclarar conceptos en el impuesto corriente2. Considerar otros conceptos en los impuestos diferidos

Comentario SVS:Se acoge la propuesta

Comentarios específicos

Nota de deudas de empresas relacionadas1. Se solicita eliminar el cuadro de compensaciones al personal clave y

administradores.2. Hacer distinción o agrupar los conceptos de prestamos a entidades

del grupo y deudas de empresas relacionadas.Comentario SVS:1. Esta información es requerida por NIC 24.2. Los prestamos deben ser revelados en las notas de deudas de

EERR.

Pasivos financieros1. NIIF no contempla la existencia de Pasivos financieros a valor

razonable con cambios en patrimonio, se sugiere eliminar.2. Exposición de los valores justos de la misma manera que los activos

financieros.Comentario SVS:

Se acoge proposición.

Comentarios específicos

Nota de reservas técnicas:1. Aclarar los conceptos de ajuste por insuficiencia de primas incluidos en

la reserva de riesgo en curso y en las reservas previsionales y test de adecuación de pasivo.

2. Se deben crear líneas para mostrar el efecto de tipo de cambio en las reservas.

3. Para la reserva de insuficiencia de primas se sugiere revelar las características principales del modelo así como las hipótesis empleadas.

4. Para el Test de adecuación de pasivo indicar las reservas intervinientes, las características e hipótesis del modelo de cálculo empleado.

Comentario SVS:1. Se aclara en la modificación de norma2. Se acoge comentario para los puntos 2, 3 y 4

Comentarios específicos

Evolución del costo de siniestros1. Aclarar si es aplicable para vida2. Presentar netos o brutos3. Que se hace cuando no hay información histórica.Comentario SVS:1. Sí, es aplicable para vida 2. El cuadro está bruto.3. Remitirse a la circular de reservas.

CalceSe solicita aclarar aplicabilidad y contenidoComentario SVS:

Se mantiene las notas requeridas y se aclara lo que se necesita informar en cada una de ellas incorporando los nuevos requerimientos.

Comentarios específicos

PatrimonioPara las mutualidades incluir una revelación de reservas patrimoniales.

Comentario SVS:Se incluye revelación.

Primas retenidasComplementar la Variación por deterioro de las primas pendientes de cobro. Se debe aclarar que conceptos se presentan en los cuadros

Comentario SVS:Se acoge comentario.

Comentarios específicos

Ingresos y pérdidas de inversiones inmobiliarias y financieras.Se debe aclarar que conceptos se presentan en los cuadros

Comentario SVS:

Se recoge el comentario.