Taller 3 de caracterizacio financiera

25

Prevención CONTRA el lavado de activos

-

Upload

diannakaro -

Category

Documents

-

view

192 -

download

1

Transcript of Taller 3 de caracterizacio financiera

Prevención CONTRA el lavado de activos

sarlaf Prevención del Lavado de Activos y Financiamiento del Terrorismo

contenido RESPONSABILIDAD FRENTE AL

LAVADO DE ACTIVOS

DEFINICIÓN DE LAVADO DE ACTIVOS/TIPOLOGÍA

PREVENCIÓN/BUENAS PRÁCTICAS

Introducción de Legislación Colombiana

Artículo 323° Lavado de ActivosEl que adquiera, resguarde, invierta, transporte, transforme, custodie o administre bienes que tengan su origen mediato o inmediato en actividades de tráfico de migrantes, trata de personas, extorsión, enriquecimiento ilícito, secuestro extorsivo, rebelión, tráfico de armas, financiación del terrorismo y administración de recursos relacionados con actividades terroristas, tráfico de drogas tóxicas, estupefacientes o sustancias sicotrópicas …

FINANCIAMIENTO DEL TERRORISMO, LAVADO DE ACTIVOS y UIAF.

LEY 1121 DE 2006 (diciembre 29) por la cual se dictan normas para la prevención, detección, investigación y sanción de la financiación del terrorismo y otras disposiciones. El Congreso de la República DECRETA: Artículo 1°. Modificarse el numeral 1 y el literal d) del numeral 2 del artículo 102 del Decreto 663 de 1993, los cuales quedarán así: Artículo 102. Régimen general. .

1. Obligación y control a actividades delictivas. Las instituciones sometidas al control y vigilancia de la Superintendencia Financiera o quien haga sus veces, estarán obligadas a adoptar medidas de control apropiadas y suficientes, orientadas a evitar que en la realización de sus operaciones puedan ser utilizadas como instrumento para el ocultamiento, manejo, inversión o aprovechamiento en cualquier forma de dinero u otros bienes provenientes de actividades delictivas o destinados a su financiación, o para dar apariencia de legalidad a las actividades delictivas o a las transacciones y fondos vinculados con las mismas

2. Mecanismos de control. (...) d) Reportar de forma inmediata y suficiente a la Unidad de Información y Análisis Financiero cualquier información relevante sobre manejo de activos o pasivos u otros recursos, cuya cuantía o características no guarden relación con la actividad económica de sus clientes, o sobre transacciones de sus usuarios que por su número, por las cantidades transadas o por las características particulares de las mismas, puedan conducir razonablemente a sospechar que los mismos están usando a la entidad para transferir, manejar, aprovechar o invertir dineros o recursos provenientes de actividades delictivas o destinados a su financiación.

Artículo 2°. Modifícarse el artículo 105 del Decreto 663 de 1993, modificado por el artículo 11 de la Ley 526 de 1999, el cual quedará así: Artículo 105. Reserva sobre la información reportada. Sin perjuicio de la obligación de reportar de forma inmediata y suficiente a la Unidad de Información y Análisis Financiero la información a que se refiere la letra d) del numeral 2 del artículo 102, las instituciones financieras solo estarán obligadas a suministrar información obtenida en desarrollo de los mecanismos previstos en los artículos anteriores cuando así lo solicite la Unidad de Información y Análisis Financiero o la Fiscalía General de la Nación.

Las autoridades, las entidades, sus administradores y sus funcionarios que tengan conocimiento por cualquier motivo de las informaciones y documentos a que se refieren los artículos anteriores deberán mantener reserva sobre los mismos.

¿Qué es el lavado de activos?

• Es el proceso que consiste en convertir, custodiar, ocultar o transferir dinero, bienes o ganancias con el fin de evitar la identificación de su origen ilícito y hacerlos aparentar como legítimos.

• Los delincuentes realizan el lavado de activos mediante el enmascaramiento de la fuente, cambiando la forma o moviendo los fondos de un lugar a otro, en donde es menos probable que llamen la atención.

La diferencia entre el lavado de activos y el financiamiento del terrorismo es que los fondos que financian el terrorismo pueden ser de origen licito.

¿Cómo se pueden lavar los activos?

El lavar dinero incluye tres pasos:-COLOCACIÓN: El ingreso de los fondos ilegales en el sistema financiero. Ubicar el dinero en bancos, casinos, Negocios, casa de cambio, Cias. de seguro y otro negocios, tanto localmente como en el exterior.

-DISIMULACIÓN: Se convierten los beneficios resultantes del delito en otra forma y se crean capas complejas de Transacciones financieras para evitar el rastro.

Se incluyen transacciones como transferencia de efectivo, Inversiones inmobiliarias, compra de negocios legítimos, inversiones en productos financieros (fondos mutuos, Fideicomisos, compra de acciones).

• INTEGRACIÓN: Implica ubicar los fondos nuevamente en el sistema financiero, para crear la sensación de Legitimidad. Es extremadamente difícil distinguir el origen legal del ilegal.

• Es importante recordar que a los lavadores no les importa perder dinero, es parte del costo del negocio. A los terroristas les interesa contar con efectivo para financiar sus actividades.

¿Quiénes lavan dinero?

•Los delincuentes que comenten delitos que generan mucho efectivo.•Los testaferros.•Los funcionarios públicos (PEP’S).

Los lavadores usan empresas y personas para colocar el dinero en la economía.Hacen propuestas fáciles para usar un nombre o una empresa, a cambio de dinero.El mas perjudicado es aquel que presto su nombre o la empresa.

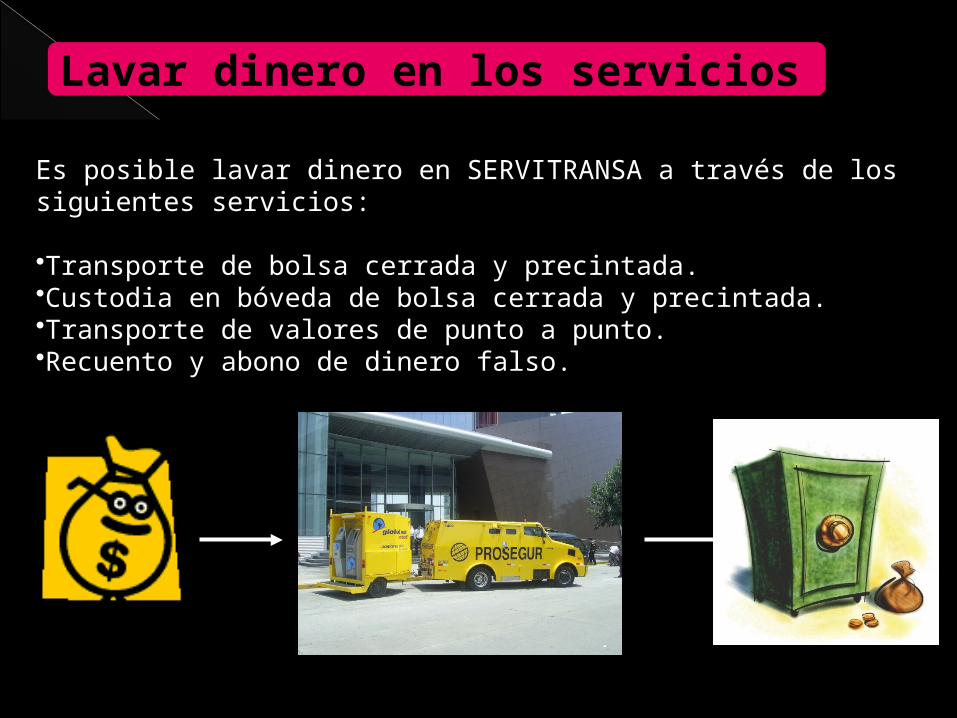

Lavar dinero en los servicios de SERVITRANSA

Es posible lavar dinero en SERVITRANSA a través de los siguientes servicios:

•Transporte de bolsa cerrada y precintada.•Custodia en bóveda de bolsa cerrada y precintada.•Transporte de valores de punto a punto.•Recuento y abono de dinero falso.

Consecuencias

• Pérdida de la buena imagen y reputación frente a los clientes.

• Estar involucrados en rumores de ser una empresa que favorece el lavado de activos y el financiamiento del terrorismo.

• Ser incluídos en la lista OFAC (Ley de Clinton).

• Ser multados y sancionados hasta con el cierre definitivo de la empresa.

• PRISION

Transacciones

• Transacción Inusual: Aquella inconsistente con el perfil del cliente y con su actividad.

• Transacción Sospechosa: son operaciones de magnitud y velocidad inusual. De acuerdo a la información proporcionada se presume provienen de una actividad ilícita.

Registro de Transacciones en efectivoEs el registro donde constan las operaciones realizadas por nuestros clientes, a partir de US$ 10,000 por operaciones o múltiples en un mes superen los US$ 50,000.

Misión de Prosegur

La misión de la empresa consiste en garantizar que su actividad esté rodeada de seguridad y transparencia y de impedir el uso de nuestros servicios para favorecer el lavado de activos.

“AYUDEMOS A TENER UN MAÑANA MAS LIMPIO”

Ayudemos a prevenir el lavado de Activos

La prevención del lavado de activos, consiste en establecer políticas y procedimientos con el objetivo de reducir el uso de nuestros servicios para legitimar fondos o bienes de procedencia ilícita.

Es importante estar prevenidos porque el sistema financiero cuenta con mecanismos de protección cada vez mas eficaces, por lo que ahora los lavadores buscan usar empresas de diversos sectores.

Proceso de reporte de Operación Sospechosa

1. El cliente solicita el servicio.2. El Oficial de Cumplimiento toma conocimiento de la

operación.3. Evalúa la operación y al cliente.4. Se realiza, o no, el servicio al cliente.5. Se registra la operación en el Registro de Operaciones en

efectivo.6. Se reporta la operación a la Unidad de Inteligencia Financiera.

Mecanismos de prevención

• Conocimiento del Cliente.

• Conocimiento del mercado.

• Conocimiento de los trabajadores.

• Capacitación.

• Código de Conducta.

• Registro de Operaciones en Efectivo.

• Reporte de Transacciones Sospechosas.

• Gerencia de Cumplimiento.

• Auditorias Interna y Externa.

Cifras

• Cada año en el mundo se lavan entre 500 y 1500 TRILLONES de dólares.

• En Estados Unidos de America se lavan 200,000 millones de dólares anuales.

• En el Peru se lavan entre 1,000 y 2,000 millones dólares anuales.

Señales de Alerta

• Dudemos de operaciones fáciles y tarifas muy altas.• Sepamos quien es nuestro cliente.• Siempre pregunte el origen de los fondos o de los bienes.• Documentemos las operaciones.

“NO HAY UNA FORMULA PARA PROTEGERNOS, SOLO BUENAS PRACTICAS NOS PUEDEN AYUDAR”.

gracias