Tema 2 TAG - hogarazul.files.wordpress.com · 1 Tema 2: Documentos Mercantiles 1. ¿Que son los...

15

1 Tema 2: Documentos Mercantiles 1. ¿Que son los documentos mercantiles Documentos Mercantiles? Actualmente casi todos los negocios que desarrollen una actividad mercantil, requieren la existencia de un soporte documental que estén firmados por parte de sujetos cualificados de la Compañía, los cuales servirán como respaldo para otros de diversa índole emitidos o recibidos como consecuencia de transacciones económicas y financieras. Un Documento Mercantil es aquél título, efecto, recibo, factura, abonos, albaranes, etc., que sirva para dejar constancia de las transacciones realizadas por la empresas, así como poder documentar las operaciones de tipo mercantil en los la contabilidad. Según esta definición podemos concretar que un Documento Mercantil pretende dejar constancia por escrito de una determinada transacción comercial, al objeto de certificar los registros realizados en la Contabilidad en base a los hechos ocurrido en base a esta situación. La Importancia de este tipo de documentación mercantil es tal que ha creado normas especiales de carácter técnico y disposiciones legales para impresión, archivo y conservación de los distintos documentos que se utilizan en las operaciones mercantiles.. Los Documentos Mercantiles se pueden clasificar en Negociable so No Negociables: Se consideran Documentos Negociables : todos aquellos documentos que se pueden negociar a través de endoso o de descuento en una entidad financiera antes de su vencimiento. Ejm Cheque, pagare, letra de cambio.

Transcript of Tema 2 TAG - hogarazul.files.wordpress.com · 1 Tema 2: Documentos Mercantiles 1. ¿Que son los...

1

Tema 2:

Documentos Mercantiles

1. ¿Que son los documentos mercantiles Documentos Mercantiles?

Actualmente casi todos los negocios que desarrollen una actividad

mercantil, requieren la existencia de un soporte documental que estén

firmados por parte de sujetos cualificados de la Compañía, los cuales

servirán como respaldo para otros de diversa índole emitidos o recibidos

como consecuencia de transacciones económicas y financieras.

Un Documento Mercantil es aquél título, efecto, recibo, factura, abonos,

albaranes, etc., que sirva para dejar constancia de las transacciones

realizadas por la empresas, así como poder documentar las operaciones

de tipo mercantil en los la contabilidad.

Según esta definición podemos concretar que un Documento Mercantil

pretende dejar constancia por escrito de una determinada transacción

comercial, al objeto de certificar los registros realizados en la Contabilidad

en base a los hechos ocurrido en base a esta situación.

La Importancia de este tipo de documentación mercantil es tal que ha

creado normas especiales de carácter técnico y disposiciones legales

para impresión, archivo y conservación de los distintos documentos que se

utilizan en las operaciones mercantiles..

Los Documentos Mercantiles se pueden clasificar en Negociable so No

Negociables:

Se consideran Documentos Negociables: todos aquellos documentos que

se pueden negociar a través de endoso o de descuento en una entidad

financiera antes de su vencimiento. Ejm Cheque, pagare, letra de cambio.

2

Son documentos que tiene mucha importancia ya que los mismos

conforman una garantía de recuperación del valor de la prestación de

un servicio o de la venta de algún bien, ya sea mueble o inmueble; puesto

que mediante su emisión, el tomador puede recurrir a fuentes legales

establecidas, establecidas en la normativa, Código de Comercio, para

hacer efectivo su pago.

Los documentos negociables están relacionados con la corriente

financiera de la empresa.

Los Documentos No Negociables: son todos aquellos documentos que

sirven como base para los registros en los Libros de Contabilidad y, a la vez,

pueden formar pruebas desde un punto de vista jurídico. Ejm Recibos,

Facturas, Vales, Notas de Débito y Crédito, así como los Albaranes. Están

relacionados con la corriente real de la empresa.

2. Documentos mercantiles no negociables:

Son todos aquellos documentos que sirven como base para los registros en

los libros de contabilidad y justificar desde el punto de vista legal la

realización de una operación mercantil.

Los documentos mercantiles son negociables son : los recibos, las notas de

entrega( albaranes), las facturas, los abonos o facturas rectificativas

a. Recibo

Documento que justifica la entrega de una determinada cantidad de

dinero o medio de pago equivalente a un tercero. La persona que lo firma,

reconoce haber recibido una cantidad determinada en dinero en

efectivo o en cualquier otra forma de pago al uso. Sus características son:

• Lugar, día, mes año en el que se emite el recibo.

• Nombre completo de la persona a favor de quien se extiende.

• Cantidad de dinero en letra o mencionar el objeto que se

3

entrega.

• Indicación del concepto por el cual se extiende el recibo.

• Cantidad en números.

• Firma de quien emite el recibo.

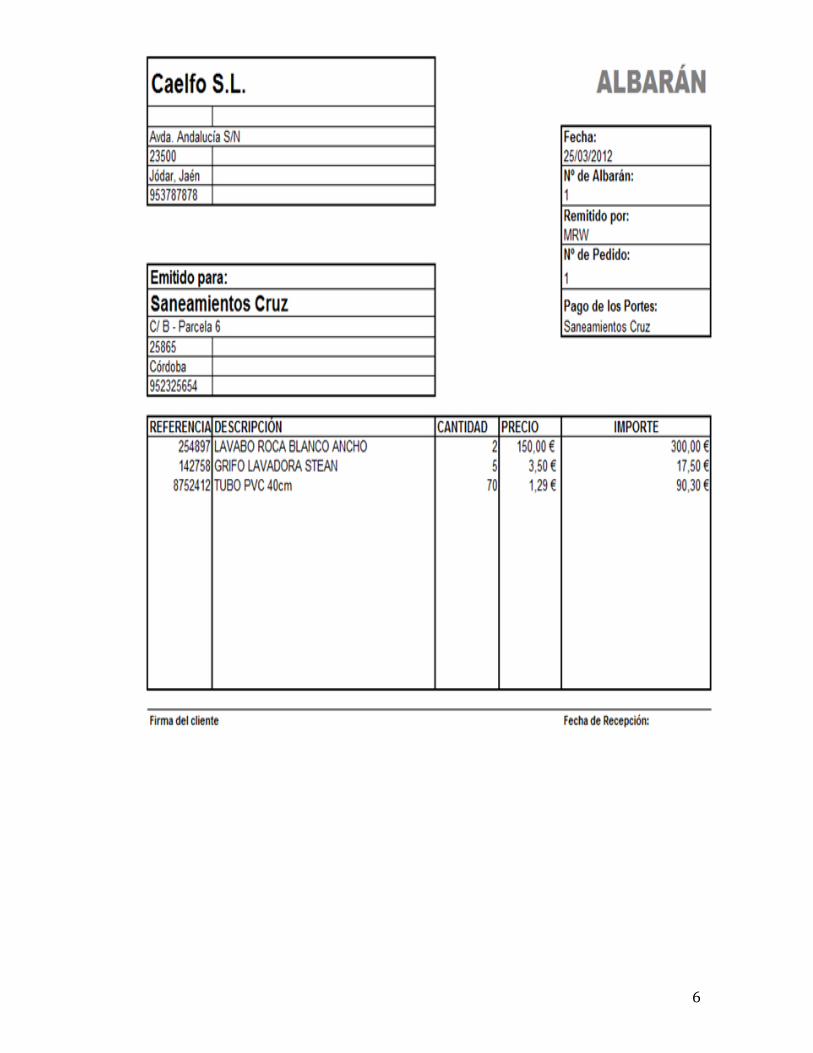

b. Albaran o nota de entrega

El albarán o nota de entrega, es un documento mercantil que acredita la

entrega de un pedido o mercancía, es el documento que acompaña a la

mercancía.

Al comprador le sirve para comprobar que lo que ha recibido coincide

con lo que solicitó y verificarlo con la facturación del pedido cuando ésta

sea posterior.

En el caso del vendedor sirve como justificante de que el comprador ha

recibido el pedido. Y para la persona o empresa que se encarga de la

entrega del pedido, el albarán justifica que lo ha entregado.

El albarán original y una copia se envía al comprador, el cual debe firmarlo

como prueba de que ha recibido el pedido, quedándose con el original y

4

entregando la copia la mensajero. Otra copia permanecerá en poder del

vendedor. Es necesario guardar el albarán por si se produjese

alguna reclamación.

El uso del albarán no es obligatorio por lo que en ocasiones se entrega

directamente la factura. En los casos en los que las transacciones son muy

continuas se entrega albarán y al final de cada periodo se emite la factura

de todas las transacciones, es decir, se hace una factura sumativa de

todas las transacciones realizadas durante un periodo de tiempo

determinado.

El contenido del albarán varía en función del país en que se emita, aunque

con carácter general debe contener los siguientes datos que demuestran

la existencia de la transacción:

• Lugar y fecha de emisión del albarán

• Código o número del documento, va a depender de cada empresa

• Datos identificativos del comprador y del vendedor

• Domicilio del comprador y vendedor

• Lugar y fecha de entrega

• Firma y sello del receptor de la mercancía

• Cantidad y descripción de los productos.

No es requisito indispensable especificar en el albarán el precio del

producto, puesto que la función del albarán no es la de justificar el pago,

para ello está la factura, sino la de justificar la entrega del producto o

servicio.

En función de los datos que contenga el albarán distinguimos entre

albarán valorado y albarán sin valorar.

El albarán valorado no suele ir acompañado de la factura, por que

lo que contiene además de la descripción y cantidad de productos, el

precio individual de cada producto, descuentos, impuestos e importe total

5

del pedido. En este caso la facturación se hace posteriormente a la

entrega del producto.

El albarán sin valorar va acompañado de la factura, por lo que tan

solo contiene los datos relativos a la descripción y cantidad de productos,

y no deja constancia del precio de cada producto ni del precio final del

pedido, ya que estos datos se especifican en la factura que acompaña a

este albarán.

El uso de un tipo u otro de albarán dependerá tanto del cliente, si solicita

más o menos información en el mismo, como de la política de facturación

que siga el vendedor.

El albarán no es un documento sustitutivo de la factura, sino

complementario de la misma.

La firma del albarán supone la conformidad con la mercancía recibida,

por lo que no es aconsejable firmarlo hasta que no se compruebe el buen

estado del pedido y que coincida con lo que se había solicitado. La firma

puede ser sustituida por el sello de la empresa

Si no se está conforme con lo recibido, se puede optar bien por no firmar el

albarán en cuyo caso se devolvería el pedido, o bien por firmarlo, pero

indicando en el apartado “observaciones” la anomalía detectada en el

momento de la entrega.

Es necesario guardar el albarán o una copia por si fuese necesario hacer

una reclamación.

6

7

c. Factura

Documento contable por excelencia. Es un documento que te genera

normalmente a partir del albaran, es decir, una vez que el comprador esta

conforme con la recepción de la mercancía .

En el que se detallan las mercancías compradas. Sus características mas

relevantes son:

- Nombre y domicilio del comprador y el vendedor.

- Lugar, día, mes y año en el que se realiza la operación.

- Condiciones de pago.

- Mencionar los descuentos si los hay

- Instrucciones relacionadas con las cantidades, descripción y precios de

las mercancías.

- Impuestos: Como es el Impuesto sobre el valor añadido IVA.

Existen distintos tipos de dependiendo del producto que estemos

comercializando. Los tipos son: 21% , 10%, y 4 %, para los minoristas, es

decir, personas que venden directamente al consumidor final sin

transformación se aplica un impuesto especial que se denomina Recargo

de equivalencia va en función del IVA se aplicará el 5,2% para los artículos

que tienen un IVA al tipo general del 21%. El 1,4% para los artículos que

tienen un IVA al tipo reducido del 10%. El 0,5% para los artículos que tienen

un IVA al tipo reducido del 4%.

- Firma del comprador. Si se utiliza como albaran.

- Firma del vendedor

Las facturas pueden ser de tres tipos factura ordinaria, factura rectificativa ,

también denominada abono y factura recapitulativa son diferentes tipos

de factura en base a su contenido.

8

Ejemplo:

d. Factura de abono :

Las facturas de abono o facturas rectificativas son aquellas facturas que

modifican o anulan a una factura total o parcialmente, consecuencia de

distintos errores, como equivocaciones en el precio, descuentos o

devoluciones de mercancías.

Actualmente, las facturas de abono, -una factura de venta con signo

negativo motivada por una devolución de mercancías.

9

3. Documentos Mercantiles Negociables:

Los documentos mercantiles negociables son la letra de cambio, el

pagaré, el cheque. Aunque las nuevas tecnologías y nuevos mecanismos

para operar financieramente están relegando a un segundo plano formas

tradicionales de pago, es conveniente considerarlos en su estudio.

a. Cheque:

Documento escrito a través del cual se ordena a una Institución de crédito

donde se tenga una cierta cantidad de dinero el pago a un tercero. Las

figuras que aparecen son tres: librador, librado y beneficiario. Librador es la

persona que emite el cheque, librado es la entidad bancaria que debe

pagar por cuenta del librador una determinada cantidad de dinero.

Beneficiario es la persona que cobra el cheque.

10

El cheque deberá contener:

1.º La denominación del cheque inserta en el texto mismo del título

expresada en el idioma empleado para la redacción de dicho título.

2.º El mandato puro y simple de pagar una suma determinada en euros o

en moneda extranjera convertible admitida a cotización oficial.

3.º El nombre del que debe pagar, denominado librado, que

necesariamente ha de ser una entidad bancaria

4.º El lugar de pago.

5.º La fecha y el lugar de la emisión del cheque.

6.º La firma del que expide el cheque, que se denomina librador. El

cheque puede ser librado para que se pague:

a) A persona determinada, con o sin cláusula «a la orden». Su principal

característica es que permite ser cedido a otra entidad o persona sin

necesidad de avisar al pagador, que tendrá que hacer frente a su

obligación en las mismas condiciones que hubiera pactado con su primer

intermediario.

b) A una persona determinada con la cláusula «no a la orden», u otra

equivalente. Esta cláusula significa que no puede ser endosado

c) Al portador, se pagara a cualquier persona que presente el documento,

no se especifica concretamente el nombre del beneficiario del cheque.

El librador o el tenedor de un cheque puede cruzarlo por medio de dos

barras paralelas sobre el anverso, eso significa que solo puede cobrarse en

un banco, no se puede cobrar en efectivo, hay que ingresarlo en una

cuenta.

11

b. Pagaré:

Documento escrito a través del cual se ordena a una Institución de crédito,

donde se tenga una cierta cantidad de dinero el pago a un tercero en un

plazo que no tiene por que coincidir con la fecha de emisión del mismo. Es

un documento mercantil en donde aparecen 3 figuras: la denominada

suscriptor/ pagador/librador que es la persona que esta obligado a pagar

incondicionalmente una cantidad de dinero recogida en el documento,

el librado, que es la Institución bancaria que hace el pago por cuenta del

librador, y el beneficiario que es el que cobra el pagare al vencimiento.

El pagaré deberá contener:

1.º La denominación de pagaré inserta en el texto mismo del título y

expresada en el idioma empleado para la redacción de dicho título.

2.º La promesa pura y simple de pagar una cantidad determinada en

euros o moneda extranjera convertible admitida a cotización oficial.

3.º La indicación del vencimiento. El pagaré cuyo vencimiento no esté

indicado se considerará pagadero a la vista.

5.º El nombre de la persona a quien haya de hacerse el pago o a cuya

12

orden se haya de efectuar.

6.º La fecha y el lugar en que se firme el pagaré. A falta de indicación

especial, el lugar de emisión del título se considerará como lugar del pago

y, al mismo tiempo, como lugar del domicilio del firmante.

7.º La firma del que emite el título, denominado firmante.

Los pagares se pueden endosar , eso significa que se puede transmitir la

tenencia del mismo., si en el documento apareciese la expresión no a la

orden el pagare no podria ser endosable.

c. Letra de cambio:

Documento mediante el cual una persona ordena, a otra que pague a

favor de un tercero una determinada cantidad de dinero.

Sus características son:

1.- Es una orden de pago, con vencimiento inmediato o a un tiempo

determinado, si aparece la denominación vista en el documento contara

desde la aceptación de la letra que no tiene por que coincidir con el día

13

de la emisión

2.- En su emisión intervienen tres personas (librador, librado y

beneficiario) en el anverso del documento. En el reverso del documento

también pueden aparecer otras figuras como son avalista y endosante

3.- Debe llevar la firma del librador persona que emite la letra y del librado,

persona que esta obligada a pagar

4.- Cantidad en numero y letra.

Reverso de la letra

14

Bibliografia

http://infoautonomos.eleconomista.es/facturas/el-albaran/

http://enlacespublicitarios.com/grafico/formatos12.htm

http://www.agenciatributaria.es/static_files/AEAT/Contenidos_Comunes/La

_Agencia_Tributaria/Segmentos_Usuarios/Empresas_y_profesionales/Noved

ades_IVA_2014/Nuevos_tipos_IVA.pdf

https://www.google.es/search?q=facturas+rectificativas+ejemplo&client=s

afari&rls=en&biw=1871&bih=926&tbm=isch&imgil=Bw-

HhCAnvgEfrM%253A%253ByfOB69MgzHNWSM%253Bhttps%25253A%25252F%

25252Fwww.notificados.com%25252Fblog%25252Fpost%25252F2014%25252F

02%25252F24%25252FUso-del-burofax-en-las-facturas-

rectificativas.aspx&source=iu&pf=m&fir=Bw-

HhCAnvgEfrM%253A%252CyfOB69MgzHNWSM%252C_&usg=__y16tlRIQOOy

2CqGIrgC3pdciHkw%3D&ved=0ahUKEwiB69DhnLDPAhWBExoKHcxTDzAQyjc

IRw&ei=ycDqV8HiJIGnaMynvYAD#imgrc=BuWKF6n3oUaFQM%3A

15

![Documentos mercantiles[1]](https://static.fdocuments.es/doc/165x107/55aecde71a28abdb5e8b46a7/documentos-mercantiles1.jpg)