EL DINERO. El Dinero a) Concepto. b) Funciones. c) Características. d) Clases.

Upload

tercero-chirinoCategory

view

30download

5

TEMA 21

EL PRESUPUESTO

CONCEPTO Y CLASES

• Introducción

• Concepto

• Clases

INTRODUCCIÓN

• objetivos

• plan racional de acción

• plan económico

• el Presupuesto es un plan económico para una persona física o jurídica, pública o privada

CONCEPTO

“Resumen sistemático, confeccionado en períodos regulares, de las previsiones en principio obligatorias de los gastos proyectados, y de las estimaciones de los ingresos necesarios para cubrir dichos gastos”

CONCEPTO

• Carácter jurídico• Elaboración Periódica• Forma contable• Constituye una autorización• Plan económico

CONCEPTO

Concepto jurídico• Ley 47/2003, de 26 de noviembre, General Presupuestaria• Art. 134 Constitución: ley normal no formal• Decreto Legislativo 2/1998, de 25 de junio, por el que se

aprueba el Texto Refundido del Régimen Económico y Presupuestario del Principado de Asturias

CLASES

• Presupuesto ordinario/presupuesto extraordinario• Presupuesto administrativo/de explotación y

capital• Presupuesto de medios• Presupuesto funcional• Presupuesto Planificado por Programas

CICLO PRESUPUESTARIO

• Elaboración

• Discusión y aprobación

• Ejecución

• Control

ELABORACIÓN

• Anteproyectos parciales

• Ajuste de cifras

• Aprobación por el Gobierno

• Remisión a las Cortes

DISCUSION Y APROBACION DEL PRESUPUESTO

• Competencia

• Limitaciones

• Discusión

• Plazo/Prórroga

EJECUCIÓN

• Gastos/Ingresos

• Etapas sucesivas

• Principios informadores

CONTROL

• Finalidad

• Tipos de control

• Control interno

• Control externo

PRESUPUESTO POR PROGRAMAS

• Presupuesto incrementalista

• Presupuesto por tareas

• Presupuestación por programas

Antecedentes

PRESUPUESTO POR PROGRAMASCONCEPTO

• Se integran la planificación económica y la presupuestación• El presupuesto por programas constituye un proceso integrado de

gestión, en el que se analiza la actividad administrativa en su totalidad y que permite una mejora en la actividad administrativa y en la solución de los problemas

• Lo que se pretende es modernizar la gestión de los servicios públicos y de la Administración, facilitando la gestión interna de cada Departamento integrando los instrumentos presupuestarios y de control

• Responsabiliza a los gestores de la consecución de los objetivos programados, cuya evaluación se efectúa a través de indicadores de resultados y de los costes de ejecución (actividades)

PRESUPUESTO POR PROGRAMASELEMENTOS FUNDAMENTALES

• Los objetivos de gasto

• Los programas

• Los indicadores

• Seguimiento, control y evaluación de los resultados de la gestión

PRESUPUESTO POR PROGRAMASEN ESPAÑA

• Antigua Ley General Presupuestaria de 4 de Enero de 1977

• Ley de Presupuestos Generales del Estado para 1984

• La nueva LGP define los programas presupuestarios en su artículo 35.4

PRESUPUESTO POR PROGRAMASOBJETIVOS

• La definición de objetivos constituye un punto clave

• Han de reunir unos requisitos mínimos de concreción, claridad y posibilidad de medida

PROGRAMACIÓN

• fase más importante del presupuesto por programas• su finalidad de facilitar el proceso de toma de

decisiones (elección presupuestaria), exige a esta etapa determinadas características:

– La compatibilidad con los grandes objetivos de política económica.

– El diseño plurianual de los programas. – La definición de objetivos concretos y medibles. – La presentación de alternativas de acción para alcanzar los

objetivos previstos. – Las actividades necesarias para lograr los objetivos. – La asignación de medios para la consecución de los

objetivos. – La valoración económica de los medios solicitados.

PROGRAMACIÓNCLASES DE PROGRAMAS

Según las metas que persiguen los programas pueden clasificarse en las siguientes categorías:

–Programas de acción. –Programas de apoyo. –Programas de intervención.

ELABORACIÓN DE PROGRAMAS

• establecimiento de objetivos.

• análisis de actividades: principales, de apoyo y consultivas.– fichas explicativas: actividades necesarias, forma de

ejecución, responsable, duración y resultado.

• Asignación de recursos

SELECCIÓN DE PROGRAMAS

• análisis y valoración de las distintas alternativas estratégicas.

• técnicas de análisis utilizables para racionalizar las decisiones de elección presupuestaria:

– Análisis coste-beneficio– Análisis coste-efectividad– Análisis de sistemas

EJECUCION

• ejercicio presupuestario

• dirección por objetivos

• eficiencia

• apoyo político necesario

• Lo importante es una correcta definición de los objetivos que debe alcanzar cada programa presupuestario y los indicadores que permitan evaluarlos

CONTROL

• es fundamental disponer de la información que nos permita organizar los resultados obtenidos y las desviaciones detectadas y sus causas

• objetivos básicos:– Facilitar la evaluación de los resultados obtenidos

(control de eficacia) y del coste de su realización (control de eficiencia).

– Permitir el seguimiento de la actividad gestora de los programas.

– Adecuar los objetivos y recursos a las correcciones (adaptaciones).

CONTROL

• hay que distinguir entre efectos directos (resultados) y efectos indirectos (impacto)

• el control de costes (eficiencia), resulta complejo en ciertos ámbitos de la Administración, ya que la consecución de determinados objetivos (sociales) no pueden ser únicamente valorada con criterios económicos

• El control de los programas se puede ejecutar bien simultáneamente a su ejecución (seguimiento) o una vez concluido (evaluación)

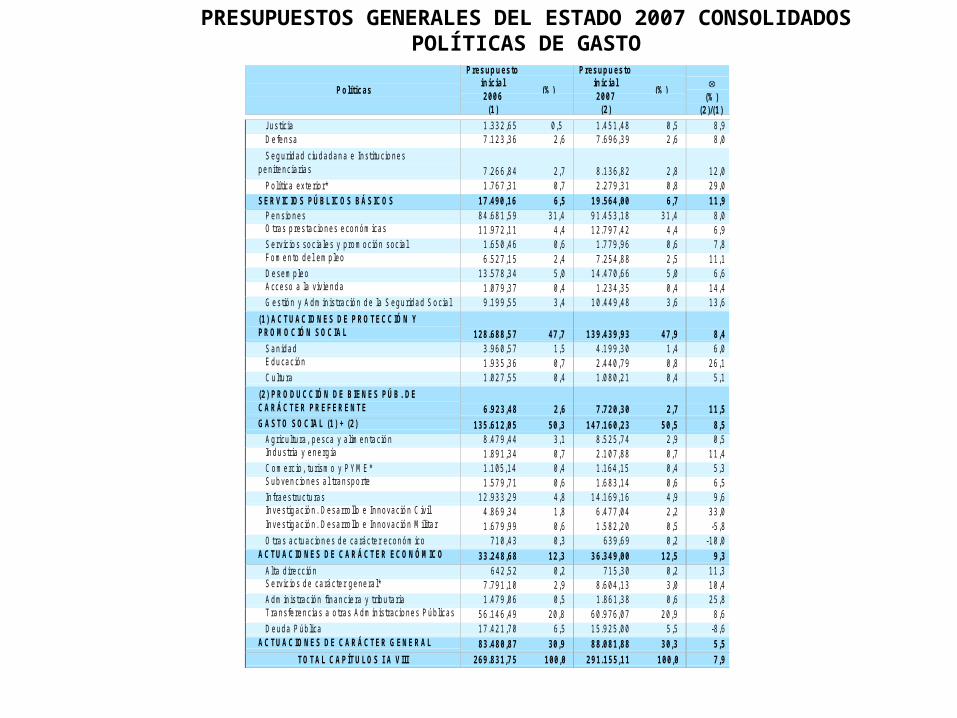

P olíticas

P resupu esto in icial

(% ) 2006

(1 )

Presupu esto inicial

(% ) 2007

(2 )

(% ) (2 )/(1 )

Ju sticia 1 .3 3 2 ,6 5 0 ,5 1 .4 5 1 ,4 8 0 ,5 8 ,9 D e fe nsa 7 .1 2 3 ,3 6 2 ,6 7 .6 9 6 ,3 9 2 ,6 8 ,0 S e g urid ad ciud a da n a e Ins titucio ne s

p e nite ncia ria s

7 .2 6 6 ,8 4 2 ,7

8 .1 3 6 ,8 2 2 ,8

12 ,0 P o lítica ex te rio r* 1 .7 6 7 ,3 1 0 ,7 2 .2 7 9 ,3 1 0 ,8 29 ,0

SER VIC IO S PÚ BLIC O S B Á SIC O S 17.490,16 6,5 19.564,00 6,7 11,9 P e n sio n es 8 4 .6 8 1 ,5 9 31 ,4 9 1 .4 5 3 ,1 8 31 ,4 8 ,0 O tras p res ta cio n es e co n óm icas 1 1 .9 7 2 ,1 1 4 ,4 1 2 .7 9 7 ,4 2 4 ,4 6 ,9 S e rvicio s so cia le s y p ro m o ción socia l 1 .6 5 0 ,4 6 0 ,6 1 .7 7 9 ,9 6 0 ,6 7 ,8 F o m en to d e l e m p leo 6 .5 2 7 ,1 5 2 ,4 7 .2 5 4 ,8 8 2 ,5 11 ,1 D e sem p leo 1 3 .5 7 8 ,3 4 5 ,0 1 4 .4 7 0 ,6 6 5 ,0 6 ,6 A cceso a la viv ie nd a 1 .0 7 9 ,3 7 0 ,4 1 .2 3 4 ,3 5 0 ,4 14 ,4 G e stió n y A d m in istra ció n d e la S eg u rid a d S o cia l 9 .1 9 9 ,5 5 3 ,4 1 0 .4 4 9 ,4 8 3 ,6 13 ,6

(1 ) A C T U AC IO N ES DE PRO TECC IÓ N Y PRO M O C IÓ N SO C IA L

128.688,57 47,7

139.439,93 47,9

8,4

S a n ida d 3 .9 6 0 ,5 7 1 ,5 4 .1 9 9 ,3 0 1 ,4 6 ,0 E d u ca ción 1 .9 3 5 ,3 6 0 ,7 2 .4 4 0 ,7 9 0 ,8 26 ,1 C u ltu ra 1 .0 2 7 ,5 5 0 ,4 1 .0 8 0 ,2 1 0 ,4 5 ,1

(2 ) PR O DU C C IÓ N DE BIEN ES PÚ B . D E CA R Á C TER PR EF ER E NTE

6.923,48 2,6

7.720,30 2,7

11,5

G AST O SO CIAL (1) + (2 ) 135.612,05 50,3 147.160,23 50,5 8,5 A g ricu ltu ra , pe sca y alim en ta ció n 8 .4 7 9 ,4 4 3 ,1 8 .5 2 5 ,7 4 2 ,9 0 ,5 Ind u stria y e ne rg ía 1 .8 9 1 ,3 4 0 ,7 2 .1 0 7 ,8 8 0 ,7 11 ,4 C o m erc io , tu rism o y P Y M E * 1 .1 05 ,14 0 ,4 1 .164 ,15 0 ,4 5 ,3 S u b ve n cio n es a l tra n sp o rte 1 .5 7 9 ,7 1 0 ,6 1 .6 8 3 ,1 4 0 ,6 6 ,5 In fra es truc tu ras 1 2 .9 3 3 ,2 9 4 ,8 1 4 .1 6 9 ,1 6 4 ,9 9 ,6 Inve stig ació n . D esa rro llo e In novació n C ivil Inve stig ació n . D esa rro llo e In novació n M ilita r

4 .8 6 9 ,3 4 1 ,8 1 .6 7 9 ,9 9 0 ,6

6 .4 7 7 ,0 4 2 ,2 1 .5 8 2 ,2 0 0 ,5

33 ,0 -5 ,8

O tra s a c tu a cio n e s d e ca rácte r e con ó m ico 7 1 0 ,4 3 0 ,3 6 3 9 ,6 9 0 ,2 -10 ,0 AC TU A CIO NES DE C AR Á CT ER ECO N Ó M IC O 33.248,68 12,3 36.349,00 12,5 9,3

A lta dire cció n 6 4 2 ,5 2 0 ,2 7 1 5 ,3 0 0 ,2 11 ,3 S e rvic io s d e ca rácte r g e ne ra l* 7 .7 9 1 ,1 0 2 ,9 8 .6 0 4 ,1 3 3 ,0 10 ,4 A d m in is tración fina n cie ra y tribu ta ria 1 .4 7 9 ,0 6 0 ,5 1 .8 6 1 ,3 8 0 ,6 25 ,8 T ra n sfe ren cias a o tras A d m inistracio ne s P ú b licas 5 6 .1 4 6 ,4 9 20 ,8 6 0 .9 7 6 ,0 7 20 ,9 8 ,6 D e u da P úb lica 1 7 .4 2 1 ,7 0 6 ,5 1 5 .9 2 5 ,0 0 5 ,5 -8 ,6

AC TU A CIO NES DE C AR Á C TER G ENE R A L 83.480,87 30,9 88.081,88 30,3 5,5 TO T A L CA PÍTU LO S I A V III 269.831,75 100,0 291.155,11 100,0 7,9

PRESUPUESTOS GENERALES DEL ESTADO 2007 CONSOLIDADOS POLÍTICAS DE GASTO