TEMA 6º Productividad, eficiencia e innovación · PDF fileLa productividad es la...

12

1 TEMA 6º Productividad, eficiencia e innovación 1.- LA PRODUCTIVIDAD COMO EFICIENCIA: La productividad es la relación que hay entre la Producción en un periodo de tiempo, y la cantidad de factores consumidos para obtenerla. Mediante ella, podemos ver si se consiguen los objetivos previstos para aprovechar mejor los factores de producción. Por lo tanto podemos decir que. Productividad = producción / factores consumidos (todo se expresa en unidades monetarias) Productividad de un factor: relaciona el volumen de producción con uno de los factores de producción, habitualmente el trabajo: P trabajo = producción / unidades de factor utilizadas (todo se expresa en unidades monetarias) Productividad global: relaciona el volumen de producción con los factores de producción que se han sido necesarios utilizar para llegar a producir esa cantidad. P.G = producción / unidades de todos los factores utilizados (todo se expresa en unidades monetarias) La productividad global permite ver el grado de eficiencia con que está actuando la empresa. Sucede que en determinadas ocasiones, la empresa quiere comparar su tasa de productividad con la de otros años u otros periodos de producción. Como ello implica comparar producciones que fueron generadas en diferentes tiempos y existe la inflación, ésta puede distorsionar tal comparación, por ello cuando queramos comparar situaciones productivas diferentes en el tiempo, deberemos considerar los precios constantes (usando los del año base. Vamos a verlos. P 1 Q 1 + P 2 Q 2 + P 3 Q 3 ........+ P n Q n P.G. año 1 = ---------------------------------------- f i F i + f 2 F 2 +......... +f n F n P 1 Q´ 1 + P 2 Q´ 2 + P 3 Q´ 3 ........+ P n Q´ n P.G. año 2 = ---------------------------------------- F 1 F´ 1 + f 2 F´ 2 +......... +f n F´ n pág. 106-107 del libro

Transcript of TEMA 6º Productividad, eficiencia e innovación · PDF fileLa productividad es la...

1

TEMA 6º

Productividad, eficiencia e innovación

1.- LA PRODUCTIVIDAD COMO EFICIENCIA:

La productividad es la relación que hay entre la Producción en un periodo de tiempo, y la

cantidad de factores consumidos para obtenerla. Mediante ella, podemos ver si se consiguen los objetivos previstos para aprovechar mejor los factores de producción.

Por lo tanto podemos decir que.

Productividad = producción / factores consumidos

(todo se expresa en unidades monetarias)

Productividad de un factor: relaciona el volumen de producción con uno de los factores de producción, habitualmente el trabajo:

P trabajo = producción / unidades de factor utilizadas

(todo se expresa en unidades monetarias)

Productividad global: relaciona el volumen de producción con los factores de producción que

se han sido necesarios utilizar para llegar a producir esa cantidad.

P.G = producción / unidades de todos los factores utilizados (todo se expresa en unidades monetarias)

La productividad global permite ver el grado de eficiencia con que está actuando la empresa. Sucede que en determinadas ocasiones, la empresa quiere comparar su tasa de productividad

con la de otros años u otros periodos de producción. Como ello implica comparar producciones que fueron generadas en diferentes tiempos y existe la inflación, ésta puede distorsionar tal comparación, por ello cuando queramos comparar situaciones productivas diferentes en el tiempo, deberemos considerar los precios constantes (usando los del año base.

Vamos a verlos.

P1Q1 + P2Q2+ P3Q3........+ PnQn P.G. año 1 = ----------------------------------------

fi Fi + f2F2+......... +fnFn

P1Q´1 + P2Q´2+ P3Q´3........+ PnQ´n P.G. año 2 = ----------------------------------------

F1 F´1 + f2F´2+......... +fnF´n

pág. 106-107 del libro

2

Siendo:

P= precio de unidad del producto. Q= cantidad. f= coste de los factores F= cantidad de factor.

Si queremos calcular el índice de productividad global entre dos periodos aplicamos la siguiente

fórmula:

Índice Productividad Global periodo 1 al 2 = P.G. año 1 / P.G. año 2

También podemos calcular la tasa de productividad diferencial (que es un porcentaje):

P.G. año2 – P.G. año1

Tasa P.G. = ______________________ X 100 P .G año 1

1.1 Causas o factores que incrementan la productividad

El aumento de la productividad es muy importante para la empresa porque significa obtener mejores rendimientos de los factores que se usa o un ahorro de los mismos. Es claro que hay empresas que son mucho más productivas que otras, ¿de qué depende? o mejor dicho ¿qué puede hacer una empresa para incrementar su productividad o sea para ser más eficiente1?. Pues tener en cuenta lo siguiente:

A. La inversión en bienes de capital (edificios, instalaciones, maquinas, etc.) que se

utilizan para producir y son el capital físico de la empresa. Si los trabajadores de una empresa tienen mejores máquinas que otras, podrán hacer su trabajo más deprisa y mejor, así su productividad se aumentará.

B. Mejorar el capital humano: si logramos mejor formación y cualificación delos trabajadores , más experiencia.. (formación continua) también incrementaremos la productividad. Además otras situaciones como crear un buen clima laboral, motivación, etc.

C. El cambio tecnológico: es fundamental que la empresa domine perfectamente toda la información sobre la tecnología que se puede usar para producir más y mejor. Las mejoras en las tecnologías de la producción se traducen en mejores productos, mejores maneras de producir y nuevas formas de organización (ej. Henry Ford y sus cadenas de montaje).

D. La buena gestión de los recursos: la organización que se haga de los recursos (humanos y materiales) es una de las claves. Así mismo, habrá que tener especial sensibilidad a la hora de la selección de los mismos, de los incentivos que se dan, de la motivación, de las técnicas de comunicación, del control de la calidad, etc.

Pero detrás de todo ello haya algo que no debemos olvidar las nuevas maneras de hacer, las

nuevas tecnologías, los nuevos productos son fruto de las previas inversiones que una empresa ha

1 Eficiencia es la capacidad o cualidad de la actuación de un sujeto económico para lograr un objetivo propuestos, minimizando

el empleo de factores.

3

hecho en la investigación. Investigación que se desarrollará en productos o servicios posteriormente pero que requieren que haya trabajadores especializados en estos campos desempeñando su labor. Por eso podemos decir que el I + D supone crecimiento y desarrollo tecnológico.

2. Innovación (I+D) y mejora de la productividad.

De los 4 factores enumerados anteriormente, el conocimiento de la tecnología es la clave. Es

impresionante pensar en cómo es hoy nuestro nivel de vida, como es la tecnología de hoy y como fue hace tan sólo un siglo. El cambio que se ha dado en nuestra sociedad, viene marcado en una parte muy importante por la revolución tecnológica de la que nosotros estamos siendo testigos.

Podemos decir que TECNOLOGÍA= conj de conocimiento adquiridos, sobre cómo producir b/S. No

es un conocimiento teórico sino más bien un saber hacer. Para progresar tecnológicamente es necesario que el sistema productivo investigue y aprenda.

Entre muchas maneras de aprender investigando está el I+ D. El I+D es un conjunto de trabajos creativos que se emprenden de modo sistemático por las

empresas, las universidades, centro investigadores (instituciones investigadoras) para aumentar el conocimiento y para que ese conocimiento se traduzca posteriormente en nuevas aplicaciones de carácter productivo. La investigación puede ser de 3 tipos:

a. I. Básica: son trabajos teóricos o experimentales, que pretenden obtener

conocimientos nuevos sin dirigirlos a ninguna aplicación específica.

b. I Aplicada: son investigaciones de tipo práctico que cogen los hallazgos de la básica para lograr posibles usos de ella.

c. Desarrollo tecnológico: es la aplicación de esas ideas a la actividad productiva –

comercial de la empresa. El desarrollo tecnológico se traduce tanto en productos nuevos como en nuevas formas de producir. De tal modo que:

i. Hay innovación de producto cuando el conocimiento tecnológico se empleen el

desarrollo de nuevos bienes y servicios o en la modificación de los ya existentes, mejorando sus prestaciones...

ii. Hay innovación en método o técnica productiva cuando el conocimiento

tecnológico se aplica a la introducción de nuevas formas de producción o al perfeccionamiento de las ya existentes.

La innovación puede ser radical si aparece un producto o un método hasta entonces inédito o de

mejora cuando lo que sucede es que hay un cambio que perfecciona el anterior. Además del I+D, existen otras formas de adquisición de tecnología como son:

a. El aprendizaje por experiencia: esta una nueva forma de hacer que surge de manera espontánea con la repetición de operaciones y a través de la observación y detección de errores... así se crean nuevos conocimientos que se transmites y permiten introducir cambios en el diseño.

pág. 108-109 del libro

4

b. Aprendizaje por el uso: después de que un producto se vende, éste será usado por los clientes. La información que nos den los clientes-usuarios sobre el funcionamiento pueden ser incorporadas al producto y ello puede suponer mejoras en el diseño, prestaciones, etc. Esta modalidad es muy útil en productos de tecnología punta (ej. Software informático).

c. Aprendizaje por error: las empresas deben aprender de sus errores. Cuando el desarrollo la introducción en el mercado de un producto nuevo resulta un fracaso, se pueden extraer conclusiones sobre las causas que originaron esos resultados. Así se obtienen variables que no se conocían o no se tuvieron en cuenta pero que a partir de ese momento serán considerados en la planificación de futuros productos (así conocen más en profundidad el mercado).

3. La calidad en la empresa.

Dentro de la función de producción, la calidad es uno de los elementos que determinael director de

producción. Podemos decir que CALIDAD es un conjunto de características y especificidades técnicas que

definen un producto. La calidad determina la capacidad de competir de la empresa en el mercado. Puede ser

determinante en la estructura de costes e incluso influir en la rentabilidad. Así cuando una empresa invierte en Calidad (por ej. prevención de errores en los productos y líneas

de trabajo) está invirtiendo en su futuro. Pero la calidad lleva asociada costes, por ello las empresas no buscan tener la máxima calidad sino

hacer una gestión eficiente de la calidad de sus procesos y garantizar así unos mínimos. La gestión de la calidad se puede llevar a cabo de diversas maneras: - Técnicas de inspección: se busca asegurar la calidad prevista. - Control de procesos: se trata te de diseñar el sistema de producción para evitar que surjan

problemas. - Gestión integral de la calidad: participan todas las áreas de la empresa. - Calidad TOTAL: se busca no sólo que el producto sea de calidad si no que toda la organización

lo sea. Es decir que sus procesos internos, sus actividades… todas sean de calidad. Se trata de atender a las expectativas de los clientes. Se trabaja analizando y evaluando constantemente los sistemas de trabajo, fomentando el trabajo en equipo para mejorar continuamente la calidad

3.1 Certificación de la Calidad

El sistema de calidad en la empresa, ha de estar reconocido o regulado con el fin de asegurar que es cierto. Así además, los clientes pueden identificar si la empresa o el servicio tiene la calidad requerida.

Hay una institución denominada ISO (organización internacional de estandarización) que regula y determina las condiciones que ha de cumplir un sistema de calidad de una empresa para que sea

pág. 110 del libro

5

reconocido. Esta regulación está formada por un manual de calidad que recoge las actividades, procedimientos y normas internas que se desarrollan en la empresa y que aseguran la calidad.

Por ello, en España existe un organismo oficial que tiene competencias similares en cuanto a la certificación de la calidad de las empresas AENOR (Asoc. Española de normalización)

4.- Los inventarios o stocks:

Las empresas se aprovisionan de diferentes productos para poder producir. El aprovisionamiento comprende tres partes diferenciados:

A) El almacenamiento de los materiales a utilizar en el proceso productivo. De tal manera que

no se pare el proceso de producción porque se haya agotado la materia prima. B) El almacenamiento de los productos que se están fabricando: para que no haya ruptura

entre las fases de producción. C) El almacenamiento de los productos terminados: que garantice que no va a quedarse

ningún cliente sin ellos. Tanto las empresas comerciales (compran un B/S y lo venden sin transformarlo) como las

industriales (compran materias primas para hacer un producto acabado) necesitan de un almacén o inventario.

DEF INVENTARIO: conj de mercancías o artículos acumulados en el almacén para ser vendidos o

usados en el proceso productivo. En realidad, los inventarios existen para poder servir a los clientes sin demora, y también para que

exista una continuidad en el proceso productivo sin que éste tenga que interrumpirse por falta de materias primas. Ya que nunca se sabe con exactitud ni cuál va a ser la demanda ni cuál va a ser el plazo de entrega de los proveedores. Y aunque supiéramos esas variables también sería positivo tener un inventario porque los pedidos que se hacen a los proveedores llevan siempre unos costes fijos aparejados... de tal manera que a medida que es mayor el medido se reduce la parte proporcional de los costes fijos que le corresponde a cada unidad. Además los proveedores suelen vender a precio más bajo cuanto más cantidad compro.

Sin embargo, tampoco conviene comprar demasiado a la vez porque existen unos costes variables

de almacén que crecen con el volumen de éste.

4.1 . El coste de los inventarios.

El coste que tiene un inventario se puede agrupar en 4 factores:

1. COSTE DE ADQUISICIÓN: si se trata de productos comprados en el mercado, el coste de adquisición será igual al precio de los productos por su cantidad. Cuando el producto es semielaborado o fabricado por la propia empresa... hay que hacer uso de algún método o criterio de imputación.

pág. 111-113 del libro

6

2. COSTE DE RENOVACIÓN: Cada lote que pido al proveedor ocasiona gastos (tramitación, llegada, transporte...) una parte de esos costes son fijos por lo que al incrementar el volumen del pedido bajan los costes fijos por unidad referidos a este concepto.

3. COSTE DE POSESIÓN DEL INVENTARIO: el tener un Stock genera gastos, Entre ellos están: 3.1. Alquiler de almacenes.

3.2. Coste de almacenamiento: ordenar los productos, uso de grúas, aparatos de colocación,

estanterías...

3.3. Coste de Mantenimiento: hay productos que requieren cuidados especiales (ej. envasado, temperatura...).

3.4. El control del almacén: puesto que hay constante entrada y salida de productos es necesario

llevar la contabilidad al día.

3.5. Pérdidas y obsolescencia: es difícil de calcular este concepto pero es cierto que los artículos se pasan de moda: depreciación.

3.6. Primas de seguros.

3.7. Coste de la inmovilización financiera: los recursos que uso para financiar el inventario, tienen un

coste (además de coste de oportunidad podría usar dinero en una inversión de mínimo riesgo).

4. COSTE DE RUPTURA DEL INVENTARIO: se produce cuando no hay mercancías almacenadas suficientes para hacer frente a la demanda. Este coste es difícil de estimar: pérdidas por ventas fallidas, puedo perder clientes, deterioro de la imagen de la empresa, etc.

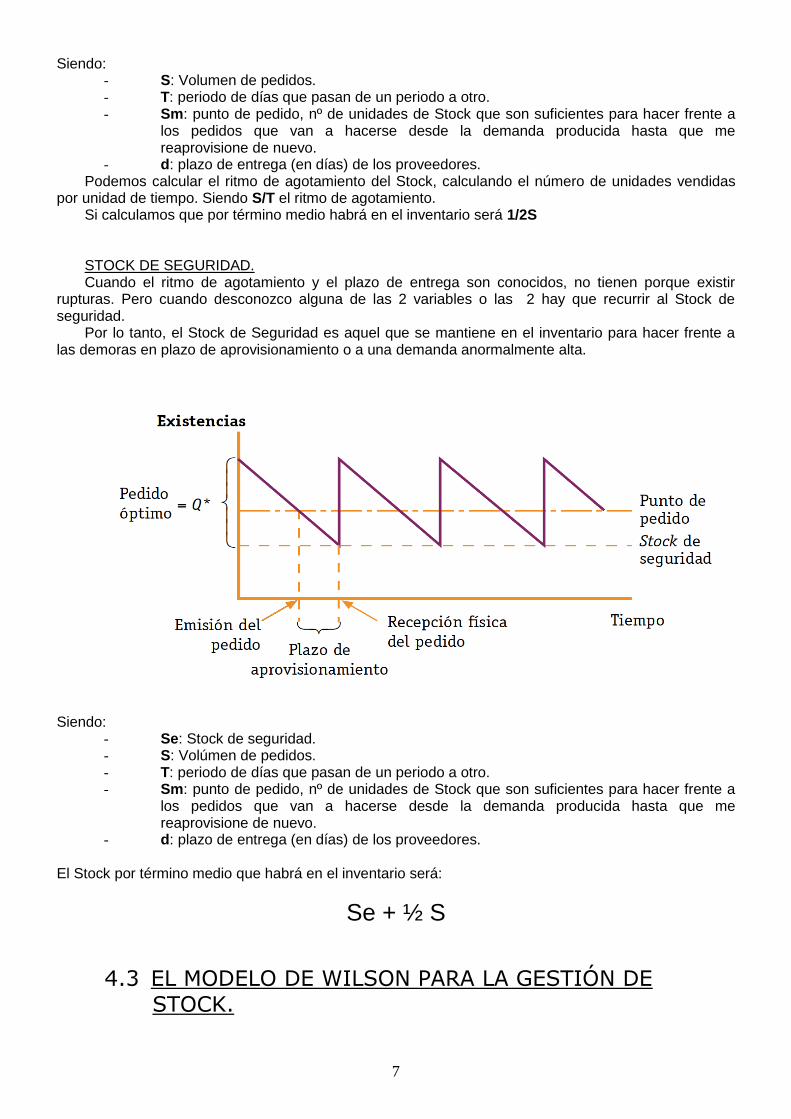

4.2 EVOLUCIÓN TEMPORAL DE STOCKS O STOCKS DE

SEGURIDAD. Para evitar los costes de ruptura tenemos que crear un Stock de Seguridad. EVOLUCIÓN DEL STOCK.

7

Siendo: - S: Volumen de pedidos. - T: periodo de días que pasan de un periodo a otro. - Sm: punto de pedido, nº de unidades de Stock que son suficientes para hacer frente a

los pedidos que van a hacerse desde la demanda producida hasta que me reaprovisione de nuevo.

- d: plazo de entrega (en días) de los proveedores. Podemos calcular el ritmo de agotamiento del Stock, calculando el número de unidades vendidas

por unidad de tiempo. Siendo S/T el ritmo de agotamiento. Si calculamos que por término medio habrá en el inventario será 1/2S STOCK DE SEGURIDAD. Cuando el ritmo de agotamiento y el plazo de entrega son conocidos, no tienen porque existir

rupturas. Pero cuando desconozco alguna de las 2 variables o las 2 hay que recurrir al Stock de seguridad.

Por lo tanto, el Stock de Seguridad es aquel que se mantiene en el inventario para hacer frente a las demoras en plazo de aprovisionamiento o a una demanda anormalmente alta.

Siendo:

- Se: Stock de seguridad. - S: Volúmen de pedidos. - T: periodo de días que pasan de un periodo a otro. - Sm: punto de pedido, nº de unidades de Stock que son suficientes para hacer frente a

los pedidos que van a hacerse desde la demanda producida hasta que me reaprovisione de nuevo.

- d: plazo de entrega (en días) de los proveedores.

El Stock por término medio que habrá en el inventario será:

Se + ½ S

4.3 EL MODELO DE WILSON PARA LA GESTIÓN DE

STOCK.

8

Existe un problema: ¿Cuál es el volumen óptimo de un lote o pedido?, ¿cuál es el máximo de inversión que se debe realizar en las existencias?... Wilson en 1916 estudió el caso de una empresa comercial. Las ventas y el plazo de aprovisionamiento se suponen conocidas.

Cada pedido que se formula tiene unos costes fijos por lo que al almacenista le interesa comprar

mucho cada vez. Pero cuanto mayor es el volumen de pedido, más será el tiempo que producto tendrá que estar en el almacén en espera de sr vendido (mayor será el inventario medio) y mayores los gastos variables asociados al inventario).

Por tanto, el problema está en ver le volumen óptimo del pedido para que se haga mínimo el coste

total de posesión y el de renovación.

VER PAG Nº 112 Y 113 DEL LIBRO.

4.- Métodos de gestión de inventarios:

pág. 114del libro

El modelo de pedido óptimo o modelo de Wilson determina que el pedido óptimo es aquel que minimiza los costes de gestión de inventarios.

El pedido óptimo (Q*) es aquel volumen de pedido para el cual el coste total de gestión de inventarios es mínimo y en el que el coste de pedido es igual al coste de almacenamiento.

9

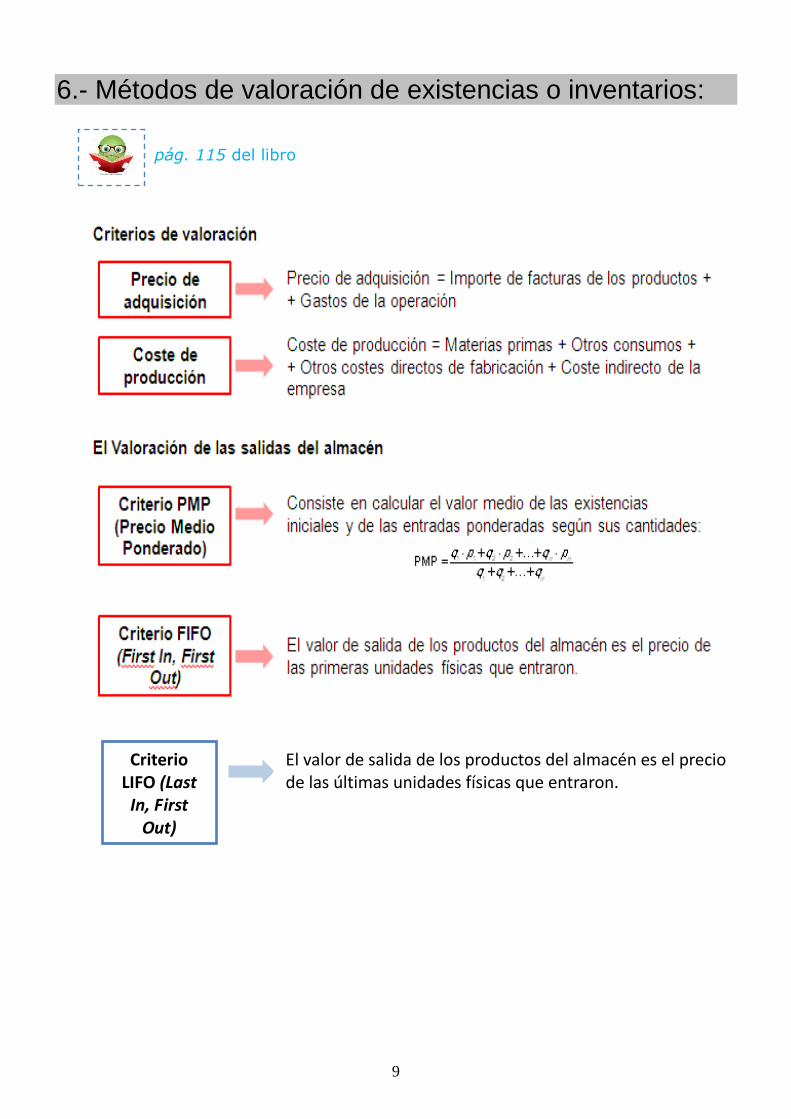

6.- Métodos de valoración de existencias o inventarios:

pág. 115 del libro

Criterio LIFO (Last

In, First Out)

El valor de salida de los productos del almacén es el precio de las últimas unidades físicas que entraron.

10

Algunos ejercicios aparecidos en la PAU de este tema

PRODUCTIVIDAD 1) Una empresa textil organiza su proceso productivo en dos etapas: corte con

43 empleados y confección con 39. El número de horas laborales contratadas durante el mes asciende a 160 por trabajador en las dos secciones. La sección de corte puede llegar a producir 45.000 unidades mensuales y la de confección 37.000. Se pide:

a) Determinar la capacidad productiva de esta empresa, justificando la respuesta. b) Determinar la productividad del factor trabajo en cada sección en caso de funcionar ambas a plena capacidad; interpretar el resultado obtenido. c) Sugerir otras posibilidades, además de contratar nuevo personal, para equilibrar la capacidad productiva de la empresa y lograr un mejor aprovechamiento de los recursos.

2) La empresa "Sólo música, S.A.", dedicada a la elaboración de vídeos y CD,

desea comprar una participación en la empresa "Vinilo, S.A." dedicada a la grabación de vídeos musicales. La plantilla de esta última empresa está formada por 35 trabajadores con una jornada laboral de 7 horas diarias y 300 días al año, y su producción media es de 45. 250 vídeos. La dirección de "Sólo música, S.A." considera que el proyecto de compra sólo será interesante si la productividad de "Vinilo S.A." supera la media del sector que está cifrada en 1 vídeo por hora y trabajador. Explicar si el proyecto es viable y realizar las sugerencias oportunas a la empresa acerca de él.

Otros ejercicios (del libro) Pag 119: 4, 5, 6, 9 Pag 120: 27, 28, 29. Pag 124: 30,31 y 32

11

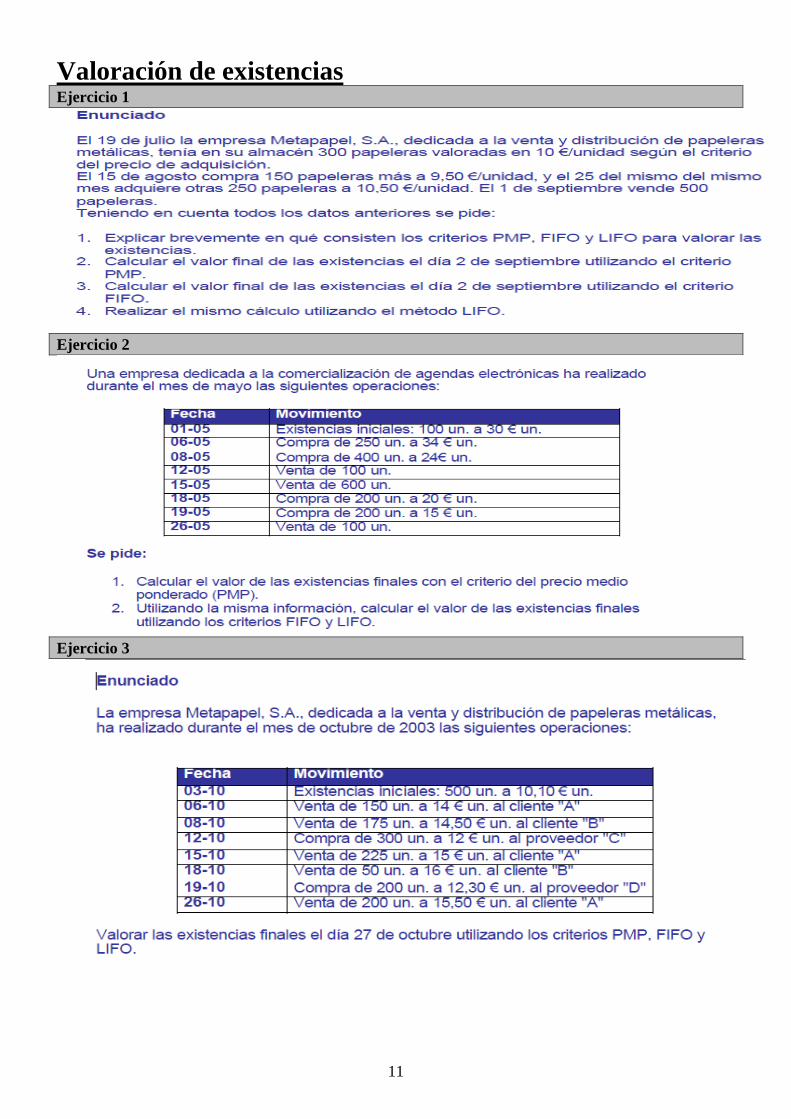

Valoración de existencias Ejercicio 1

Ejercicio 2

Ejercicio 3

12

Ejercicio 4

PAG 120: 23 Ejercicio 5

La empresa GADI, dedicada a la comercialización de bicicletas, el día 1 de marzo del presente año, tiene en el almacén 800 bicicletas sin vender, cuyo precio de compra es de 150 euros la unidad. Para tener provisiones realiza dos compras a fábrica: la primera el día 3 de mayo, de 200 bicicletas a 160 euros cada una, y el día 15 del mismo mes, otra compra de 300 unidades a 140 euros la unidad. El día 10 de mayo vende 350 bicicletas. Se pide calcular el valor de las existencias en almacén a fecha 17 de mayo, aplicando:

a) El método del precio medio ponderado. b) El método FIFO . c) El método LIFO