Tendencias en los sistemas agroalimentarios - fao.org · agrícola y el mercado ha mejorado los...

39

© FAO Mayo de 2007 Tendencias en los sistemas agroalimentarios Impulsores, cambios, impactos y evaluación general Acerca del Programa de aprendizaje sobre políticas de la FAO El programa tiene por objeto proveer a oficiales de alto nivel de países en desarrollo el conocimiento fundamental y fortalecer sus capacidades para la adopción de decisiones sobre la base de consideraciones sólidas y análisis de políticas y estrategias locales y en el contexto de acontecimientos estratégicos internacionales. Otras referencias • Consulten el paquete de recursos en EASYPol: Programa de Aprendizaje sobre Políticas de la FAO • Sitio Web de Aprendizaje sobre Políticas de la FAO: http://www.fao.org/tc/tca/policy-learning/en/ PROGRAMA DE APRENDIZAJE SOBRE POLÍTICAS DE LA FAO Programa de creación de capacidad en materia de políticas y estrategias para el desarrollo agrícola y rural

Transcript of Tendencias en los sistemas agroalimentarios - fao.org · agrícola y el mercado ha mejorado los...

© FAO Mayo de 2007

Tendencias en los sistemas agroalimentarios

Impulsores, cambios, impactos y evaluación general

Acerca del Programa de aprendizaje sobre políticas de la FAOEl programa tiene por objeto proveer a oficiales de alto nivel de países en desarrollo el conocimiento fundamental y fortalecersus capacidades para la adopción de decisiones sobre la base de consideraciones sólidas y análisis de políticas yestrategias locales y en el contexto de acontecimientos estratégicos internacionales.

Otras referencias• Consulten el paquete de recursos en EASYPol:Programa de Aprendizaje sobre Políticas de la FAO

• Sitio Web de Aprendizaje sobre Políticas de la FAO: http://www.fao.org/tc/tca/policy-learning/en/

PROGRAMA DE APRENDIZAJE SOBRE POLÍTICAS DE LA FAOPrograma de creación de capacidad en materia de políticas y estrategias para el desarrollo agrícola y rural

© FAO Mayo de 2007

Autor

para la

ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIÓN, FAO

2 de 39

Tendencias en los sistemas agroalimentariosImpulsores, cambios, impactos y evaluación general

Doyle Baker, Jefe, y Carlos da Silva, Economista de AgronegociosServicio de Gestión, Comercialización y Finanzas Agrícolas, División de

Infraestructura Rural y Agroindustrias, FAO, Roma, Italia

Acerca de EASYPol La página principal de EASYPol está disponible en: www.fao.org/easypol

Este presentación pertenece a un un conjunto de módulos utilizados para el paquete de recursos del Programa de Aprendizaje Sobre Políticas de la FAO - Cuestiones normativas específicas. El sistema agroalimentario

EASYPol ha sido desarrollado y es mantenido por el Servicio de Apoyo a la Asistencia para las PolíticasDivisión de Apoyo a la Elaboración de Políticas y Programas, FAO.

© FAO Mayo de 2007

3 de 39

Introducción

El cambiante sistema agroalimentario

Los impulsores

Los cambios más importantes

¿Cuáles han sido los impactos?

Limitaciones que aún deben

enfrentar los agricultores

Evaluación general

© FAO Mayo de 2007

4 de 39

Objetivos

conocer cuáles son los impulsores principales de los cambios recientes en los sistemas agroalimentarios de todo el mundo

comprender la naturaleza de tales cambios

estar informados sobre los impactos que generan dichos cambios en la organización y desempeño de los sistemas agroalimentarios

© FAO Mayo de 2007

5 de 39

Cambios dramáticos

Modernización de la agricultura

• Coordinación, concentración, globalización

El nuevo consumidor

• Calidad, seguridad, listo para el consumo

¿Cuáles son los impulsores de tales cambios?

¿Cuáles son los cambios más importantes?

¿Qué impactos tienen estos cambios?

El cambiante sistema agroalimentario

© FAO Mayo de 2007

6 de 39

Incremento del ingreso

Crecimiento de la población y urbanización

Liberalización del comercio y movimientos de

capital

Cambios en el transporte y la logística

Tecnología

Información y comunicación

Envasado y procesamiento

¿Cuáles son los impulsores?

© FAO Mayo de 2007

7 de 39

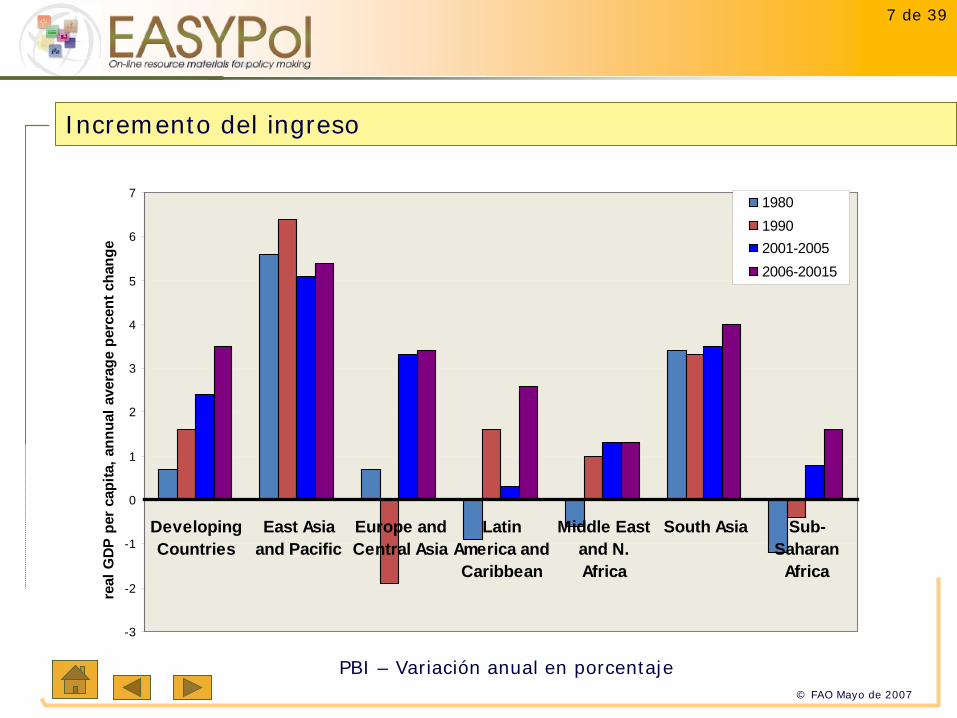

-3

-2

-1

0

1

2

3

4

5

6

7

DevelopingCountries

East Asiaand Pacific

Europe andCentral Asia

LatinAmerica andCaribbean

Middle Eastand N.Africa

South Asia Sub-Saharan

Africa

real

GDP

per

cap

ita, a

nnua

l ave

rage

per

cent

cha

nge

198019902001-20052006-20015

Incremento del ingreso

PBI – Variación anual en porcentaje

© FAO Mayo de 2007

8 de 39

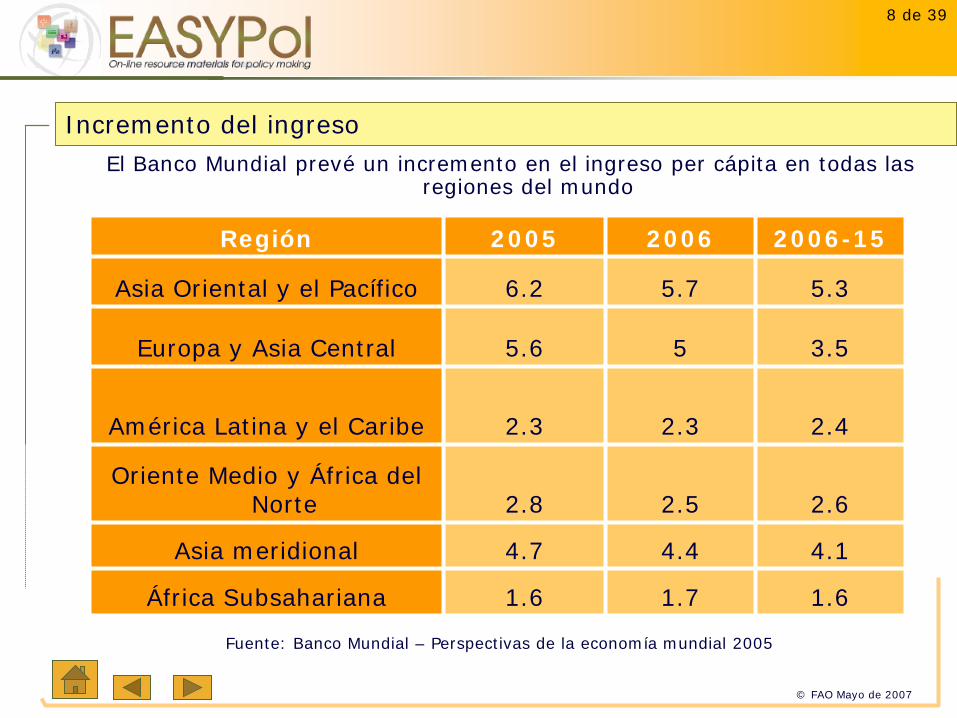

Incremento del ingresoEl Banco Mundial prevé un incremento en el ingreso per cápita en todas las

regiones del mundo

Región 2005 2006 2006-15

Asia Oriental y el Pacífico 6.2 5.7 5.3

Europa y Asia Central 5.6 5 3.5

América Latina y el Caribe 2.3 2.3 2.4

Oriente Medio y África del Norte 2.8 2.5 2.6

Asia meridional 4.7 4.4 4.1

África Subsahariana 1.6 1.7 1.6

Fuente: Banco Mundial – Perspectivas de la economía mundial 2005

© FAO Mayo de 2007

9 de 39

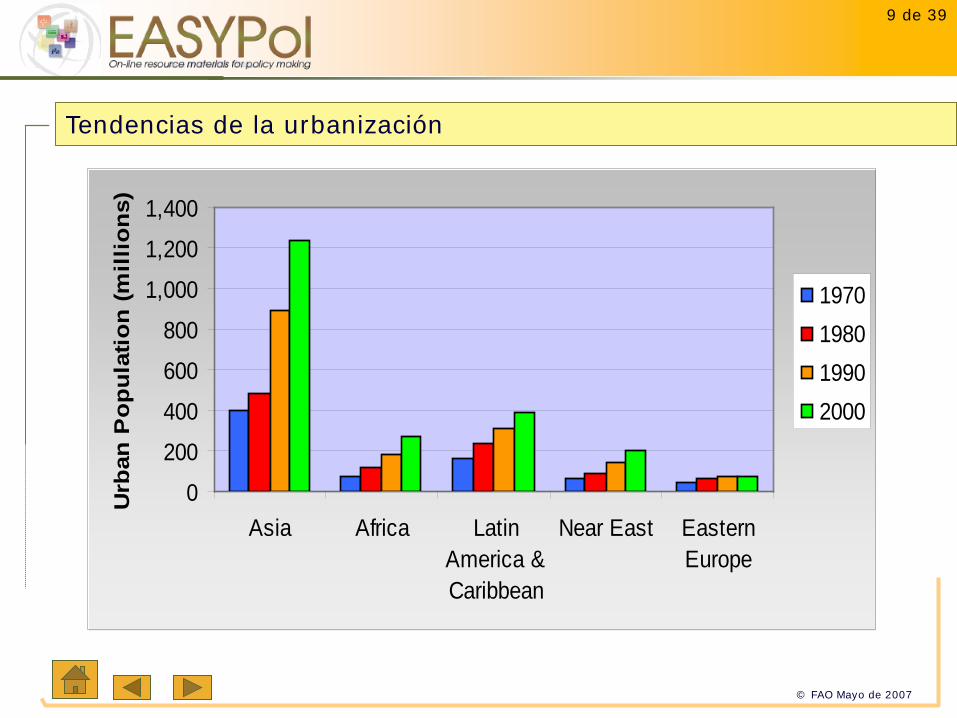

0

200

400

600

800

1,000

1,200

1,400

Asia Africa LatinAmerica &Caribbean

Near East EasternEurope

Urb

an P

opul

atio

n (m

illi

ons)

1970198019902000

Tendencias de la urbanización

© FAO Mayo de 2007

10 de 39

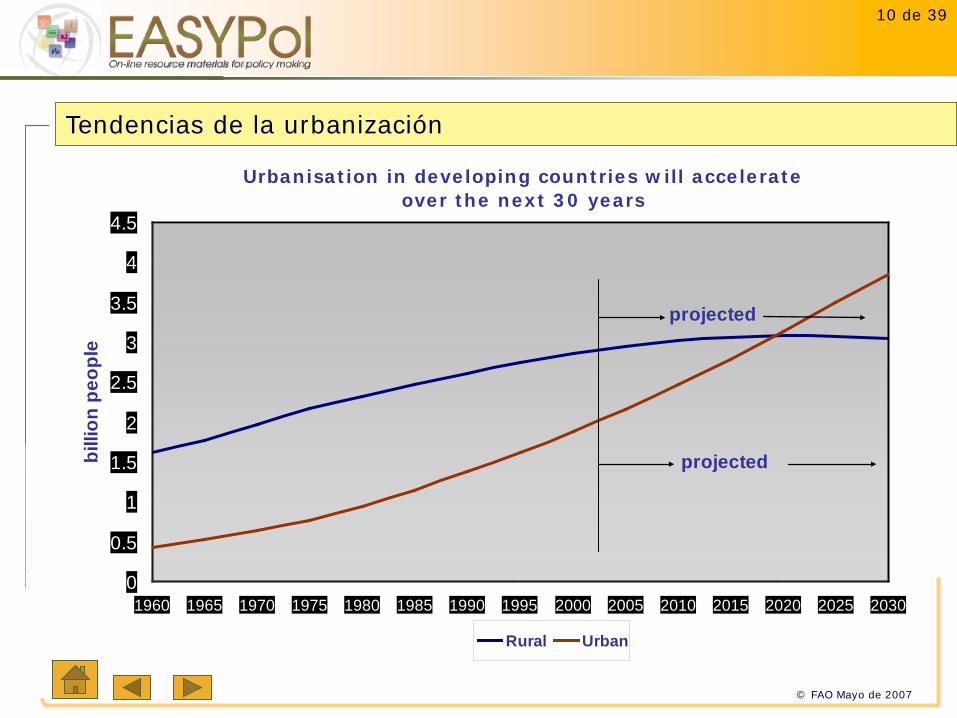

Tendencias de la urbanización

Urbanisation in developing countries will accelerate over the next 30 years

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

billi

on p

eopl

e

Rural Urban

projected

projected

© FAO Mayo de 2007

11 de 39

Liberalización del comercio y movimientos de capital

GlobalizaciónMayor libertad en el movimiento de bienes, servicios, capital y tecnologíaIntegración de mercados agroalimentarios mundiales a través del comercioMercados más grandes = mayor competencia

Movimientos de capitalLa inversión extranjera directa (foreign direct investment, FDI) constituye el impulsor más importante de la globalización de agroalimentosEl índice de transnacionalidad se incrementó de 59 a 79% entre 1990 y 1999

Modelos de negocios reproducidos mediante la inversión extranjera directa: cambio en la organización del mercado

© FAO Mayo de 2007

12 de 39

Cambios en el transporte y la logística

Avances tecnológicos

Contenedorización y buques

frigoríficos

Intermodalismo

Tamaños y velocidades de los

buques

Mayor eficiencia del

combustible

Navegación por satélite

© FAO Mayo de 2007

13 de 39

Progreso en la tecnología de la información

Más potencia, más velocidad, menores costos1965: 1 transistor costaba un dólar; el 1er procesador tenía 2200 transistoresEn la actualidad: más de mil millones de transistores con un costo de menos de 1/10000 avos de centavo por unidad

Permite la recolección, el almacenamiento, la recuperación y el intercambio de datos entre organizaciones

Transferencias de información y fondosSeguimiento y rastreo AutomatizaciónTeléfonos móviles

© FAO Mayo de 2007

14 de 39

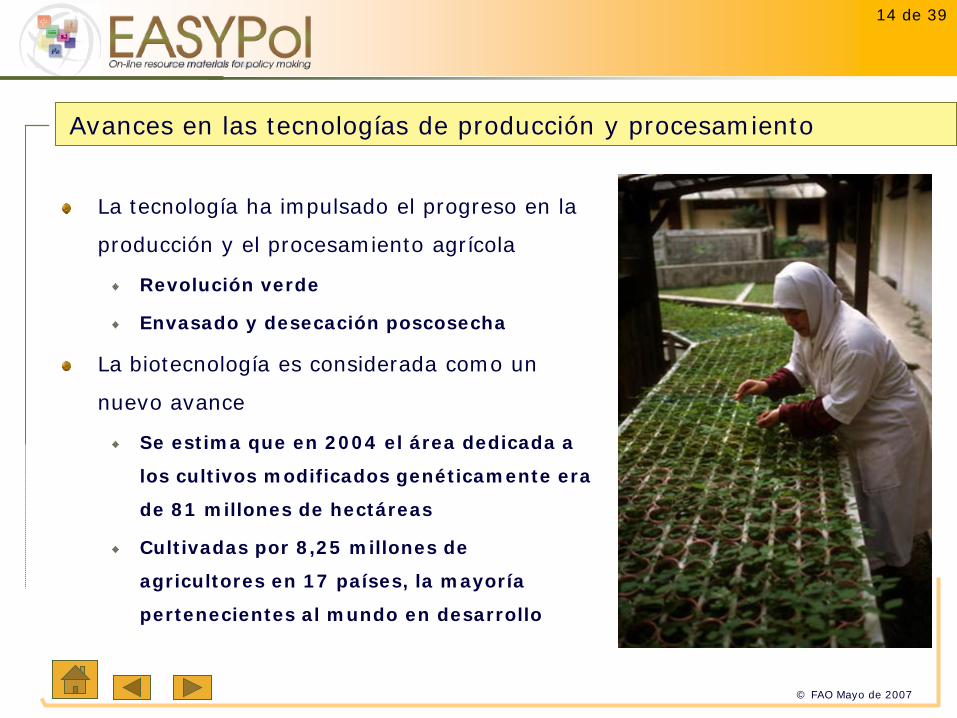

Avances en las tecnologías de producción y procesamiento

La tecnología ha impulsado el progreso en la

producción y el procesamiento agrícola

Revolución verde

Envasado y desecación poscosecha

La biotecnología es considerada como un

nuevo avance

Se estima que en 2004 el área dedicada a

los cultivos modificados genéticamente era

de 81 millones de hectáreas

Cultivadas por 8,25 millones de

agricultores en 17 países, la mayoría

pertenecientes al mundo en desarrollo

© FAO Mayo de 2007

15 de 39

Tendencias y requisitos de los consumidores y el mercado

Cambios organizacionales e institucionales

Naturaleza cambiante del comercio internacional

¿Cuáles son los cambios más importantes?

© FAO Mayo de 2007

16 de 39

Tendencias de los consumidores y el mercado

Los regímenes alimenticios incluyen más pescado, carne y productos lácteos, así como frutas y vegetales

Mayor importancia de los alimentos listos para el consumo, congelados y de fácil preparación

Demanda creciente en los países de ingresos altos de productos exóticos, productos orgánicos, frutas y vegetales de fuera de temporada

Mayor preocupación en materia de sanidad y seguridad de los

alimentos; demanda cada vez

mayor de alimentos de buena

calidad y seguros

© FAO Mayo de 2007

17 de 39

Tendencias de los consumidores y el mercado

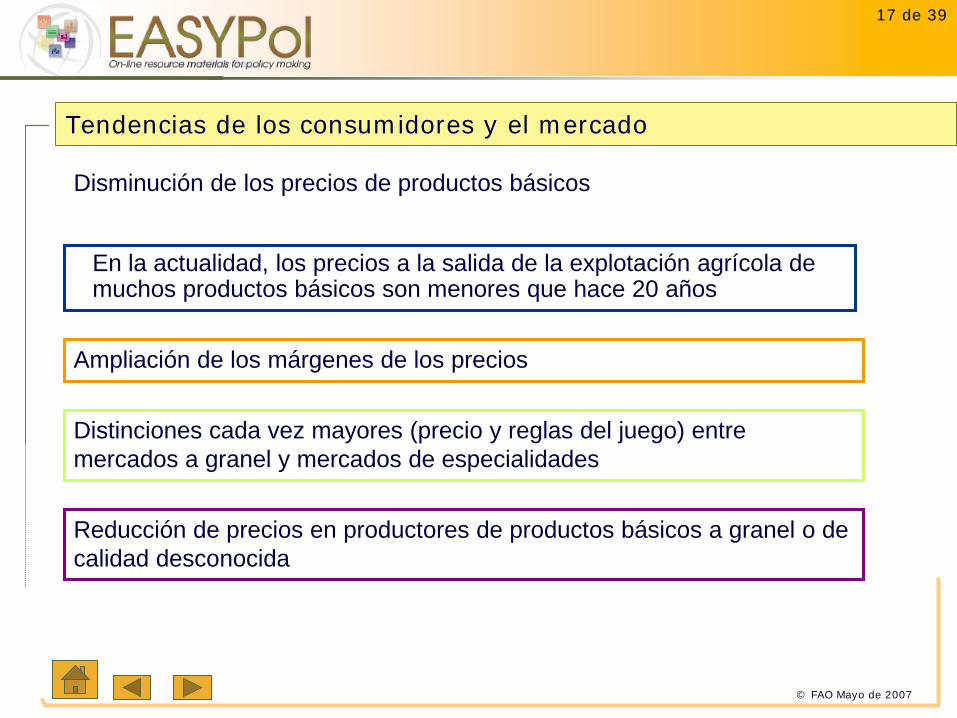

Disminución de los precios de productos básicos

En la actualidad, los precios a la salida de la explotación agrícola de muchos productos básicos son menores que hace 20 años

Ampliación de los márgenes de los precios

Distinciones cada vez mayores (precio y reglas del juego) entre mercados a granel y mercados de especialidades

Reducción de precios en productores de productos básicos a granel o de calidad desconocida

© FAO Mayo de 2007

18 de 39

Las perspectivas para la fabricación de alimentos son mayores que para los productos básicos primarios

Disparidad regional muy acentuada en la adición de valor de la agroindustria del sector estructurado

Interés generalizado en la diversificación de frutas y vegetales no tradicionales

Tendencias de los consumidores y el mercado

© FAO Mayo de 2007

19 de 39

Requisitos de los consumidores y el mercado

Rápido surgimiento de normas del sector privado

Las cadenas de supermercados y los elaboradores de productos alimenticios cada vez establecen más normas para los alimentos que compran, y tales normas no son uniformes

Están comenzando a transformarse en normas basadas en el crecimiento del proceso; no está claro hasta dónde se llegará

Los costos que implican el cumplimiento, el control y la certificación son altos, y tienen economías de escala; constituyen importantes barreras de entrada

© FAO Mayo de 2007

20 de 39

Cambios organizacionales e institucionales

Cambios profundos en la estructura de producción y en la comercialización al por mayor en los países en desarrollo

Concentración creciente en todos los niveles, en particular en la venta minorista y en el procesamiento

Las empresas crecen a medida que las firmas buscan economías de escala

© FAO Mayo de 2007

21 de 39

Cada vez más, el intercambio se organiza a través de contratosCanales de compras y mayoristas más especializadosLos cambios en los sectores minoristas de regiones en desarrollo han sido particularmente notables

Cambios organizacionales e institucionales

© FAO Mayo de 2007

22 de 39

Cambio en la composición

El porcentaje de productos elaborados en el comercio agrícola creció del 25% en relación a los productos básicos en 1970 a más del 58% a fines de los años 90

El porcentaje relativo de los productos básicos tradicionales de exportación, tal como el cacao, el café y el azúcar, disminuyó

La comercialización de frutas, vegetales y productos lácteos aumentó

Naturaleza cambiante del comercio internacional

© FAO Mayo de 2007

23 de 39

Programas de suministro mundial

Tendencia hacia el suministro de unos pocos mercados de abastecimiento confiables

La diferenciación de los productos y la imposición de marcas se han convertido en factores de competitividad claves

Eliminación paulatina de programas especiales y medidas no arancelarias diseñadas para proteger el comercio

La distancia recorrida por los alimentos está creciendo

En EE .UU.: 1500 a 2500 millas entre la explotación agrícola y la mesa: 25% más que en 1980

En Europa: promedio de 3000 Km.

Naturaleza cambiante del comercio internacional

© FAO Mayo de 2007

24 de 39

Eficiencia y beneficios de crecimiento

Riesgos para los pequeños agricultores, comerciantes,

procesadores, minoristas

Limitaciones que aún deben enfrentar los agricultores y

las agroempresas

¿Cuáles han sido los impactos?

© FAO Mayo de 2007

25 de 39

Eficiencia y beneficios de crecimiento

Las empresas de agrotratamiento están aumentando la demanda de productos de agricultores

Los exportadores y las empresas de agrotratamiento están suministrando insumos y servicios críticos

Las agroindustrias están estimulando la innovación inducida por el mercado

Cada vez más, los sistemas nacionales y de exportación se benefician mutuamente

© FAO Mayo de 2007

26 de 39

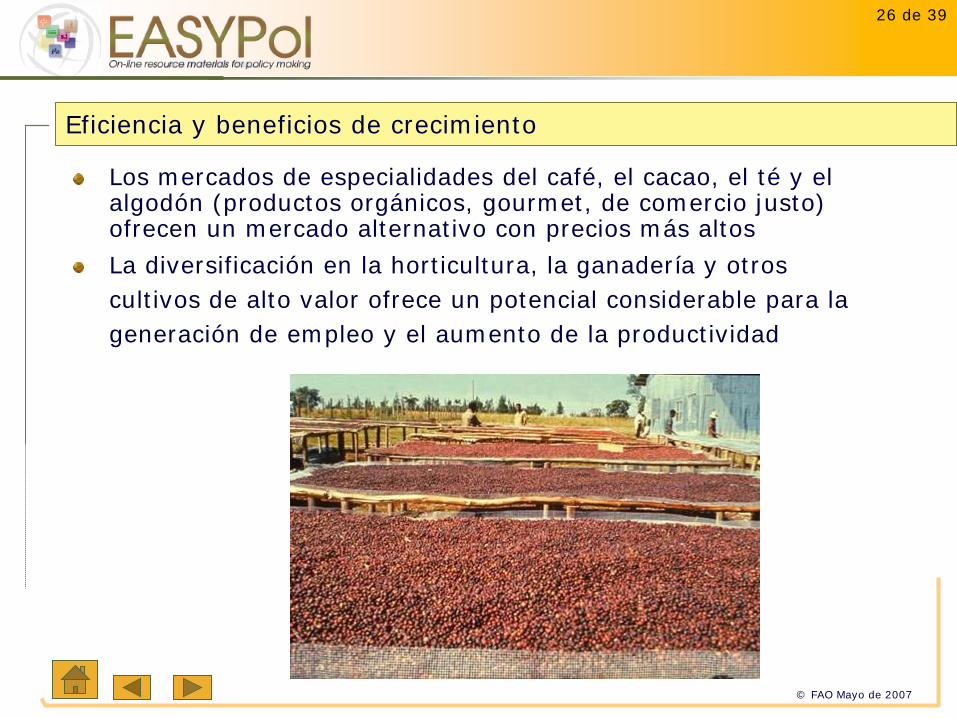

Eficiencia y beneficios de crecimiento

Los mercados de especialidades del café, el cacao, el té y el algodón (productos orgánicos, gourmet, de comercio justo) ofrecen un mercado alternativo con precios más altos

La diversificación en la horticultura, la ganadería y otros cultivos de alto valor ofrece un potencial considerable para la generación de empleo y el aumento de la productividad

© FAO Mayo de 2007

27 de 39

Eficiencia y beneficios de crecimiento

El fortalecimiento de los vínculos existentes entre la explotación agrícola y el mercado ha mejorado los medios de subsistencia, los ingresos y la seguridad alimentaria de los hogares rurales y urbanos

Estudios recientes sobre agricultores por contrato muestran que

éstos obtienen mayores ingresos que otros agricultores

© FAO Mayo de 2007

28 de 39

Riesgos para pequeños agricultores, comerciantes, procesadores, minoristas

Después de los ajustes estructurales, el sector privado surgió lenta y parcialmente principalmente trabajando para los agricultores comerciales, pero dejando a numerosos pequeños agricultores expuestos a las amplias fallas del mercado, a los altos costos de transacción y a las brechas en los servicios

Aproximadamente la mitad del área agrícola en regiones remotas cuenta con un buen potencial agrícola, pero carece de instituciones e infraestructura para integrarse a una economía más amplia

Los pequeños agricultores tienen dificultades para cumplir las normas de la agroindustria y los requisitos contractuales

© FAO Mayo de 2007

29 de 39

Riesgos para pequeños agricultores, comerciantes, procesadores, minoristas

Los comerciantes y

operadores de los mercados

locales se ven limitados por

las prácticas de compra

especializada y los

productos certificados

Algunos estudios revelan que las empresas de procesamiento más pequeñas quedan excluidas de la cadena de abastecimiento debido a que se prefieren los medianos y grandes procesadores para establecer contratos a largo plazo

© FAO Mayo de 2007

30 de 39

Acceso inadecuado a la tecnología

Información limitada sobre precios y

compradores

Habilidades de negociación limitadas

Retraso en el cobro de los pagos

Falta de acceso a servicios financieros

Servicios de apoyo insuficientes a las

empresas agrícolas

Disponibilidad limitada de insumos; alto costo

de los insumos

Limitaciones que aún deben enfrentar los agricultores

© FAO Mayo de 2007

31 de 39

Alto costo y falta de fiabilidad en el suministro de

materias primas

Incapacidad por parte de los agricultores de

suministrar los volúmenes requeridos

Información insuficiente sobre el mercado; alto

costo de la investigación de mercado

Falta de instituciones e infraestructura públicas

para controlar el cumplimiento de las normas

Limitaciones que aún deben enfrentar las agroempresas

© FAO Mayo de 2007

32 de 39

Alto costo de los servicios públicos y otros costos indirectos

Falta de acceso a las finanzas; alto costo de las finanzas

Falta de infraestructura de transporte y comunicaciones

Reglamentaciones comerciales contradictorias y poco

transparentes

Limitaciones que aún deben enfrentar las agroempresas [cont.]

© FAO Mayo de 2007

33 de 39

Evaluación general

© FAO Mayo de 2007

34 de 39

Potencial de los nuevos sistemas agroalimentarios

Junto con la globalización, las innovaciones institucionales, las nuevas tecnologías biológicas y de la información, y las condiciones agroecológicas cambiantes se presentan nuevas oportunidades que propician una agricultura renovada con nuevos desafíos

La agricultura puede ser el motor de crecimiento y reducción de la pobreza en los países agrícolas

En otros lugares, la agricultura ha generado oportunidades y la posibilidad de reducir la pobreza en subsectores con una ventaja comparativa

© FAO Mayo de 2007

35 de 39

Sin embargo, la inseguridad alimentaria continúa

Hasta el momento, el suministro de alimentos para

todos en gran cantidad no está garantizado; progreso

lento en la reducción de la inseguridad alimentaria

Suministro inestable y alta variabilidad de precios

Mayor vulnerabilidad de los sistemas alimentarios

locales ante acontecimientos externos

© FAO Mayo de 2007

36 de 39

Países completos están en riesgo de quedar excluidos

Disminución del interés en países con canales de abastecimiento de bajo desempeño

Concentración muy marcada de los mayores movimientos de capital a nivel mundial en relativamente pocos países

A medida que las especificaciones de los productos avanzan con rapidez, los países más pobres no pueden mantener el ritmo ni obtener beneficios del costo de mano de obra más bajo

Problema sustancial de “falacia de composición”; el incremento simultáneo de las exportaciones por parte de diversos países lleva a colapsos en los precios

© FAO Mayo de 2007

37 de 39

Objetivos normativos para el desarrollo de sistemas agroalimentarios

Crecimiento de agroempresas y mercados

locales competitivos en los que los precios

remunerativos permiten llevar a cabo

innovaciones y desarrollar nuevas habilidades

Garantizan que los procesos y los productos

satisfagan las demandas de los consumidores

y los requisitos del mercado en un contexto

de prácticas de cultivo sostenibles

© FAO Mayo de 2007

38 de 39

Objetivos normativos para el desarrollo de sistemas agroalimentarios

Asegura que las limitaciones existentes en una parte del sistema agroalimentario no limiten el progreso en otras partes de dicho sistema

Aumenta el ingreso de los agricultores a través de los productos adecuados, aprovechando la ventaja comparativa

Aumenta el empleo en todo el sistema agroalimentario

© FAO Mayo de 2007

39 de 39

Lecturas complementarias

Da Silva, C.A., 2005. The Growing Role of Contract Farming in Agrifood Systems Development: Drivers, Theory and Practice (La función creciente de la agricultura contractual en el desarrollo de los sistemas agroalimentarios: impulsores, teoría y práctica). Documento de trabajo 9 del Servicio de Gestión, Comercialización y Finanzas Agrícolas (Agricultural Management, Marketing and Finance Service, AGSF), FAO, Roma, Italia.