Trabajo Empresas Mineras y Metalurgicas

105

Trabajo de Empresas Mineras y Metalúrgicas MINERÍA: La minería es la obtención selectiva de los minerales y otros materiales a partir de la corteza terrestre, este también corresponde a la actividad económica primaria relacionada con la extracción de elementos y es del cual se puede obtener un beneficio económico Industria Minera: comprende aquel tipo de industria dedicada a la explotación de un mineral determinado: hierro, cobre, oro, zinc, plomo, carbón, y muchos otros minerales. Las empresas mineras pertenecen al grupo de industrias extractivas, se dedican a la explotación de minas, es decir, a la extracción de los productos minerales que contiene la tierra. Debido a esta circunstancia resulta laboriosa su extracción y por lo tanto es muy difícil encontrar mineral en su estado puro. Una vez extraído el mineral (hierro, plata, oro, zinc, platino, carbón, cobre entre otros) estos no se vuelven a reproducir de nuevo, lo que da lugar a que se agote el yacimiento y haya que buscar otra nueva explotación.

-

Upload

betzauris-betancourt -

Category

Documents

-

view

136 -

download

3

Transcript of Trabajo Empresas Mineras y Metalurgicas

Trabajo de Empresas Mineras y Metalúrgicas

MINERÍA: La minería es la obtención selectiva de los minerales y otros

materiales a partir de la corteza terrestre, este también corresponde a la

actividad económica primaria relacionada con la extracción de elementos y

es del cual se puede obtener un beneficio económico

Industria Minera: comprende aquel tipo de industria dedicada a la explotación

de un mineral determinado: hierro, cobre, oro, zinc, plomo, carbón, y muchos

otros minerales.

Las empresas mineras pertenecen al grupo de industrias extractivas, se

dedican a la explotación de minas, es decir, a la extracción de los productos

minerales que contiene la tierra. Debido a esta circunstancia resulta laboriosa

su extracción y por lo tanto es muy difícil encontrar mineral en su estado

puro. Una vez extraído el mineral (hierro, plata, oro, zinc, platino, carbón,

cobre entre otros) estos no se vuelven a reproducir de nuevo, lo que da lugar

a que se agote el yacimiento y haya que buscar otra nueva explotación.

METALURGIA: Es la ciencia y técnica de la obtención y tratamiento de los

metales, desde minerales metálicos hasta no metálicos. También estudia la

producción de aleaciones, el control de calidad de los procesos vinculados,

así como su control contra la corrosión.

La industria metalúrgica tiene una gran dependencia de las materias primas,

excepto en el caso del aluminio, cuyos procesos de elaboración son muy

complejos y su valor añadido es alto. Las partes esenciales de esta industria

son: el alto horno y los trenes de laminación. Son industrias que exigen

inversiones muy elevadas, y ocupan mucho suelo industrial.

Trabajo de Empresas Mineras y Metalúrgicas

Además, es necesario preparar lugares de almacenamiento y acondicionar el

lugar para el transporte de los materiales, por ejemplo: con cintas

transportadoras.

La industria metalúrgica proporciona lingotes forjados, tubos, planchas de

acero, hierro, aluminio u otro metal con miras a utilizarlos en otras fabricas,

como la construcción o las vías del ferrocarril, cuanto más complejo sea el

proceso de la obtención del producto, mayor será el valor añadido. Esta

industria permite tener asociadas otras formas de rendimiento, como la

producción de energía eléctrica en los altos hornos o la obtención de

cemento.

A este tipo de industria se le considera una actividad básica de la economía,

durante mucho tiempo fue el índice por el que se media el desarrollo del

país.

Esta industria ocupa unas 80.000 personas y ventas de $2 billones por año.

La industria metalúrgica comprende una vasta gama de actividades, las

cuales se han clasificado de la siguiente manera:

Metálicas básicas /siderurgia): industrias de básicas de hierro y acero,

manufacturas de hierro y acero y manufacturas de metales no ferrosos.

Metalmecánica; Fabricación de productos metálicos, construcción de

maquinaria no eléctrica, material profesional y científico; maquinarias,

aparatos y artículos eléctricos.

El desarrollo de la actividad siderúrgica se considera otro índice del grado de

industrialización de un país.

CONTABILIDAD MINERA

Trabajo de Empresas Mineras y Metalúrgicas

Es la técnica de registrar las operaciones administrativas financieras, de

exploración, explotación, beneficio y comercialización que realiza una

empresa minera en el ejercicio de su giro o actividad.

La minería está clasificada como una industria extractiva, de recursos no

renovables, que obtiene sus productos de las entrañas de la tierra, donde

han sido depositadas por la naturaleza. Como se mencionó anteriormente, la

propiedad del subsuelo corresponde a la nación, la cual lo concesiona. Los

fines primordiales de las compañías mineras son los siguientes:

Localizar yacimientos minerales

Adquirir derechos para su exploración

Obtener concesiones para su explotación

Minar, extraer e industrializar los minerales

Vender concentrados

Importancia

Las actividades mineras y metalúrgicas tienen vital importancia en el

desarrollo del país ya que generan divisas, ingresos fiscales y empleo

directo e indirecto por el efecto multiplicador que tiene en otras actividades

productivas; convirtiendo en polos de desarrollo las unidades productivas

que generalmente están ubicadas en diversas zonas alejadas de las

ciudades.

Todos los materiales empleados por la sociedad moderna han sido obtenidos

mediante minería, o necesitan productos mineros para su fabricación. Puede

decirse que, si un material no procede de una planta, entonces es que se

obtiene de la tierra. Incluso las otras actividades del sector primario:

agricultura, pesca y silvicultura no podrían llevarse a cabo sin herramientas y

Trabajo de Empresas Mineras y Metalúrgicas

máquinas fabricadas con los productos de las minas, que son transformados

por la industria metalúrgica y luego utilizado por otras industrias. Cabe

argumentar por ello que la minería es la industria más elemental de la

civilización humana.

Características:

1. La explotación puede ser terrestre o subterránea (minas).

2. Las actividades de explotación pueden incluir: extracción,

concentración y fundición de uno o varios minerales.

3. Si la explotación es subterránea, requiere de la instalación de pozos

de descenso, galerías, pisos, montacargas, y ascensores.

4. Si por el contrario, la explotación es a nivel del terreno, se requiere

limpiarlo y ponerlo en condiciones de uso. Pero en ambos casos (3 y

4), se requiere la instalación de torres transportadoras de mineral.

5. Los gastos previos a la puesta en marcha de la industria deben ser

capitalizados y diferidos hasta la fecha en la cual los ingresos son

percibidos.

6. Si de una mina se extraen dos tipos diferentes de minerales, aquel

que tenga el mayor valor relativo debe ser considerado el principal.

Proceso Productivo

Veamos como describe Crawford C. Halsey, esta industria en su libro.

“Las operaciones mineras comienzan, de costumbre, con la adquisición de la

propiedad minera en un estado más o menos rudimentario de explotación. Si

la mina no está en un estado de producción, es necesario continuar su

explotación de manera que pueda empezar la extracción del mineral con

beneficio. Este trabajo requiere, en el caso de una mina subterránea, pozos

Trabajo de Empresas Mineras y Metalúrgicas

de descenso, galerías y pisos, montacargas y ascensores entre los pisos,

entre otros; si se trata de mineral existente cerca de la superficie se necesita

desmontar la superficie y disponer la escombrera en trincheras laterales; y en

ambos casos, la erección de una instalación metalúrgica.

“Los métodos de tratamiento minero y metalúrgico del mineral varían mucho

y dependen, en gran parte, del porcentaje de metal contenido en su

composición química. En una mina se dan frecuentemente varias clases de

minerales; es muy corriente, por ejemplo, que una mina produzca a la vez,

mineral que puede beneficiarse directamente y mineral que ha de ser primero

concentrado.

“El producto del beneficiador es el cobre impuro o cobre negro, que contiene

aproximadamente, el 99% de cobre; el resto lo forman varias impurezas

metálicas y por lo general, algo de plata y oro. El cobre negro se envía a la

refinería, en la que se e produce el cobre prácticamente puro, por medio del

proceso electrolítico y se recuperan, si hay cantidad suficiente, la plata, el oro

entre otros.

“El cobre negro lo trata, de costumbre, la refinería a base de un tanto

estipulado, por el trabajo de obtención del cobre electrolítico. Este lo pone la

refinería a disposición de la compañía productora, o sea lo retiene la primera

sujeto a la orden del productor.

“Los metales preciosos recuperados pueden quedar también a disposición

del productor o comprarlos la refinería, abonando el valor de los mismos

contra el importe cargado a la producción del cobre refinado. En el primer

caso, los metales disponibles son vendidos por el productor y entregados al

comprador por la refinería cuando esta recibe la orden del primero.

Trabajo de Empresas Mineras y Metalúrgicas

“En cualquier compañía minera se necesita, para el mineral que contenga

más de un metal, averiguar cuál es el metal principal o primario y cuál es el

secundario o subproducto. Esto puede determinarse, por lo común,

conociendo el valor relativo de cada metal; el que tenga el mayor valor es el

principal y todos los demás son subproductos. Algunas veces, los valores de

cada uno de los dos o más son tan iguales que sería ilógico seleccionar uno

como el producto más importante de la compañía.

“Cuando hay un metal principal, lo valores de mercado de los metales

secundarios deben acreditarse al costo total de producción; el costo neto

resultante es el costo de producir el material primario. Si hay dos o más

metales principales, el costo total de producción (menos el valor de los

metales, subproducto producido) debe repartirse entre los principales en

proporción a sus valores de mercado en el momento de la producción.

“Estas son las aplicaciones correctas de los principios generales de la

contabilidad del subproducto.

“El orden de las diversas operaciones se muestra en la gráfica siguiente, que

expone las principales operaciones de una industria minera, de con centrado

y beneficiado. Esta gráfica sólo exhibe las operaciones importantes o grupos

de ellas aplicables a un tipo particular de compañía de extracción y

concentración de minerales no ferrosos. Según las situaciones, las

operaciones pueden modificarse o ampliarse considerablemente.”

Todo proyecto minero reúne básicamente las etapas de: cateo y

prospección, exploración, desarrollo y construcción, producción y finalmente

el cierre y postcierre.

Trabajo de Empresas Mineras y Metalúrgicas

I. EL MINADO (LA EXTRACCIÓN).- Consiste en realizar las labores mineras

para obtener el mineral y trasladarlo a la planta de tratamiento. Según las

características de la mina existen dos métodos de explotación. Uno conocido

como explotación subterránea, que es utilizado cuando las zonas

mineralizadas (vetas) son angostas siendo necesaria la construcción de

túneles o socavones para extraer el mineral. El otro método, es el de tajo

abierto, empleado en los grandes yacimientos de mineralización diseminada,

cuyo desbroce y minado se hace a cielo abierto.

Respecto a mina, Martín Belaunde Moreyra en su libro “Derecho Minero y

Concesión”, Págs. 25 y 26, señala lo siguiente: “La doctrina tradicionalmente

considera tres acepciones: a) Excavación por medio de pozos, galerías,

túneles, socavones o tajos abiertos para la extracción y explotación de

minerales. En otras palabras, naturaleza explotada por el hombre; b) Lugar

donde se acumulan o encuentran los minerales por obra de la naturaleza,

que vendría a ser sinónimo de yacimiento. Dicho de otro modo, naturaleza

estática; c) Derecho otorgado por el Estado para la explotación de un

depósito minero, o sea concesión. Este concepto es eminentemente jurídico.

En el ámbito técnico económico se considera “mina” al conjunto de

operaciones e instalaciones en la superficie y en el subsuelo para la

explotación de un yacimiento. El concepto de mina no sólo es dinámico sino

también extensivo y comprende tanto la galería como el socavón o el tajo

abierto, así como diversas instalaciones en el suelo y en el subsuelo tales

como los caminos, las chancadoras, los molinos, las plantas concentradoras,

los desmontes, los relaves, las escorias, los equipos, las maquinarias, los

talleres, los desagües y hasta los edificios y las viviendas. Estas

instalaciones, con todo el personal que labora en ellas, asimismo recibe el

Trabajo de Empresas Mineras y Metalúrgicas

nombre de ‘unidad operativa’, parte a su vez de una empresa generalmente

organizada como sociedad anónima o figura equivalente”.

Este gran proceso de la minería abarca todos los trabajos para lograr la

extracción de los minerales hasta ponerlos en la BOCAMINA o en la Planta

de Concentración, que puede ser propiedad de la misma empresa o de otra.

Es la primera etapa y comprende cuatro fases:

a) La exploración. Esta etapa es una de las más significativas del quehacer

minero pues se determinará la reserva existente y la calidad del mineral que

se encuentra en el, yacimiento. También se ejecutan estudios más detallados

que incluyen perforaciones, muestreos, análisis del contenido y tipo de

mineral, entre otros, que revelarán si el material es recuperable y a qué

costo. Aquí se sabrá si es viable económicamente la explotación de una

mina.

Abarca los estudios y trabajos preliminares para la localización de un

yacimiento e implica la constatación de la calidad y cantidad de los

minerales. Actividad conducente “a demostrar las dimensiones, posición,

características mineralógicas, reservas y valores de los yacimientos

minerales”. Esta actividad requiere de concesión y es parte de la llamada

concesión minera.

De acuerdo al impacto previsto, el titular minero deberá presentar una

Declaración Jurada o una Evaluación Ambiental, donde señale los impactos

y controles a realizar por efectos de su presencia. Deberá realizar estudios

sobre el impacto y remediación ambiental que se dará de desarrollarse el

proyecto. Toda exploración debe contar con un Estudio de Impacto

Ambiental (EIA), además debe presentar el estudio técnico económico de

Trabajo de Empresas Mineras y Metalúrgicas

factibilidad, que determina la ingeniería necesaria para ejecutar el proyecto,

su costo, viabilidad económica y detalles como la información de las

reservas, leyes de corte, método de minado (subterráneo o a tajo abierto),

plan de desarrollo, costos de transporte, mano de obra, insumos a

emplearse, impuestos, seguros, entre otros. Toda esta información permitirá

establecer los años de duración de la mina.

Cateo: La etapa del cateo y la prospección es la primera que se realiza, pues

involucra la identificación de la zona donde se asienta el yacimiento minero.

“el cateo la acción conducente a poner en evidencia indicios de

mineralización por medio de labores mineras elementales”, son búsquedas

visuales de anomalías geológicas en la superficie, este recurso revelará si

hay o no presencia de minerales en la zona.

Prospección o Análisis: Se emplean herramientas tecnológicas para

realizar un trabajo de observación más eficiente y rápido, algunas de ellas

son las fotos aéreas, datos satelitales, técnicas geofísicas (para observar

propiedades físicas de las rocas analizadas) o geoquímicas (para obtener

resultados químicos de los materiales observados). El análisis, consiste en la

verificación efectuada en los laboratorios, respecto al contenido metálico (Ley

de los metales). En base a los resultados del cateo y la prospección, se elige

el área para un estudio más detallado, que permita comprobar la existencia

de minerales.

b) El Denuncio. Después de los resultados de las dos etapas anteriores,

elegida el área y comprobada la existencia de los minerales, la minera

interesada debe solicitar un petitorio ante las autoridades respectivas,

procedimiento que asegura el derecho sobre los posibles minerales que en la

zona solicitada se encuentren. Aprobada la solicitud de petitorio, se obtiene

la concesión. Entonces se puede continuar con estudios más detallados que

Trabajo de Empresas Mineras y Metalúrgicas

pueden tomar varios años, por lo que se conserva el derecho de explotación

del área mediante un pago anual, que se llama Derecho de Vigencia. Es el

derecho minero en trámite.

c) El Desarrollo y construcción. En esta fase se implementa la

infraestructura necesaria para realizar la explotación. Los trabajos

dependerán del método de extracción (subterráneo o tajo abierto), así como

de la infraestructura para el transporte del mineral. La técnica de extracción

subterránea se emplea, generalmente, cuando el mineral se encuentra a

mucha profundidad. Mientras que si se halla esparcido cerca de la superficie

se usa la técnica de extracción a tajo abierto. Son operaciones que se

realizan para hacer posible la explotación del mineral contenido en un

yacimiento, como son energía eléctrica, desagüe, oxígeno, entre otros.

“Es la operación que se realiza para hacer posible la explotación del mineral

contenido en un yacimiento”. El desarrollo es legalmente parte de las

atribuciones del concesionario y puede darse tanto en la fase de exploración

como la de explotación. El desarrollo también puede ser definido como el

conjunto de operaciones necesarias para ampliar la explotación o para

extender la vida útil de la mina.

d) La Producción o Explotación. “Es la actividad de extracción de los

minerales contenidos en un yacimiento”. La concesión minera engloba las

actividades de exploración, desarrollo y explotación.

El Tumbe. Es el hecho de picar el suelo para obtener el mineral. Es la

acumulación interior del mineral en proceso y se realiza teniendo en cuenta

la composición geológica del terreno, cuyo grado de dureza implicará el uso

de maquinaria para las excavaciones o de herramientas y explosivos para

seguir la veta.

Trabajo de Empresas Mineras y Metalúrgicas

Pozos o Tiros, denominado también a Tajo abierto (Sentido Vertical).

Galerías, cueles o socavones (Sentido Horizontal), denominado minería

subterránea.

El Ademe. Es el procedimiento por el cual se protegen las paredes y el techo

de los CUELES, con la finalidad de evitar el derrumbamiento, colocándose a

determinadas distancias unos soportes de madera, dependiendo de las

condiciones del terreno que estos sean cercanos. También puede hacerse

con viguetas de hierro o de concreto armado. Igualmente, se denomina

atinconar: (Asegurar las galerías de las minas con puntales).

El Drenaje. Consiste en la canalización de las corrientes de agua interiores,

realizando el bombeo hacia el exterior de la mina. Significa, además

sistemas de ventilación, mediante la perforación de pozos adecuados para

una ventilación o circulación de aire suficiente.

El Transporte. Después del tumbe, se hace necesario sacar el mineral a la

BOCAMINA, para efectuar su comercialización o pasar a la segunda etapa,

que es la CONCENTRACION. Para ello se emplea vagonetas metálicas que

circulan sobre los rieles y son empujadas por los mineros o a través de un

motor.

Luego de haber culminado cada una de las etapas se podrá iniciar el proceso

de explotación del mineral, sin embargo, el producto extraído de por sí no es

comerciable, porque contiene gran cantidad de impurezas y está mezclado

con rocas sin valor. La etapa de producción es la que más años de duración

tiene, influenciada por los costos de operación, el precio de los minerales y el

volumen de las reservas.

Trabajo de Empresas Mineras y Metalúrgicas

II. LA CONCENTRACIÓN. La “generación de valor” del mineral se hace

mediante distintos procesos (físicos, químicos, y /o físico-químicos, o

hidrometalúrgicos). De estos procesos se obtiene las partes valiosas y se

desecha las que no tienen valor comercial. Son las actividades continuas que

tienen el propósito de quitar las impurezas a los minerales y comprende:

a) La Trituración o chancado. El mineral en patio, que proviene de la

extracción, es llevado a la Planta de Concentración que inicia el proceso

quebrando los bloques de mineral, pudiendo agregarse una cantidad de cal,

efectuándose la operación en seco.

(Además se puede emplear bandas transportadoras para llevar el mineral

triturado al electroimán, que desecha las impurezas).

El mineral en roca del tamaño de ½” a 10” de la Tolva de Gruesos, pasa a la

Chancadora de quijada de 10” x 16”, allí se reduce el mineral a menos de ½”,

seguidamente a través de una faja transportadora se lleva a la Tolva de

Finos, que luego también por medio de una faja descarga al MOLINO, donde

con ayuda de las varillas o bolas de acero se reduce a partículas finas que a

través de los reactivos, la agitación y la filtración se puede obtener

individualmente cada elemento o producto final.

b) La molienda. Aquí el mineral se somete a un molino de bolas o varillas

para transformar el mineral en polvo, agregándose un poco de agua para

permitir la desintegración de los mismos.

Trabajo de Empresas Mineras y Metalúrgicas

.

En este proceso el mineral chancado mezclado con agua es procesado en

recipientes cilíndricos denominados molinos de bolas y/o barras; convertido

en polvo pasa a la clasificadora, donde se le agrega reactivos a la “pulpa”,

para ir preparando su flotación.

c) El zarandeo o Cernido. Es un complemento de la molienda y consiste en

separar las partículas metálicas de las arenas finas, diferenciando unas de

otras por su densidad, realizándose mediante movimientos oscilatorios que

ayudan al cernido; depositándose las partículas metálicas en el fondo del

recipiente.

Los adelantos de la física y química han aportado muchos y variados

procedimientos (métodos) de beneficio de los minerales. Sin embargo siguen

siendo dos los básicos, de los que se derivan muchas combinaciones,

ampliaciones o modificaciones que adquieren nombres propios para su

identificación. Ellos son: La Cianuración o Disolución y la Flotación o

Ebullición.

Primer procedimiento:

d) Disolución o Cianuración. Es el tratamiento de los minerales molidos, los

que son depositados en un tanque, denominado AGITADOR, en el cual se

vierte una solución de agua con CIANURO DE SODIO (Na), la misma que ha

sido preparada por el metalurgista; y al ser inyectado el aire produce

Trabajo de Empresas Mineras y Metalúrgicas

burbujas en las arenas y el agua. Luego que el cianuro ha disuelto los

metales (cianuro doble), se pasa a otro tanque, llamado ESPESADOR, el

que tiene por finalidad provocar el asentamiento de las arenas, quedando el

cianuro doble en la parte superior, al que se agrega -en otro tanque- ZINC,

logrando la precipitación de los metales; los metales precipitados son

recogidos mediante filtros, después son evaporados (eliminándose el agua

que contenga por medio del calor, en un tanque CONCENTRADOR),

quedando solo los metales.

Cianuración o Disolución. Los minerales molidos se depositan en un gran

tanque llamado agitador, en el cual se vierte a la vez la proporción de agua

necesaria con Cianuro de Sodio (Na), guardando la relación que el

metalurgista determine. Dentro de ese tanque se encuentran unas aspas

giratorias que están provocando el movimiento constante de las arenas junto

con el agua y el cianuro; pero además de esto, por medio de una tubería se

inyecta aire al interior del depósito, aire que conforme va saliendo a la

superficie convertido en burbujas, provoca la agitación de todos los

materiales depositados; persiguiéndose con ello poner en contacto al cianuro

con los metales para que éstos se disuelvan. Cuando ocurre la disolución de

los mismos se denomina CIANURO DOBLE, ya que posee las propiedades

del cianuro en sí mismo más la de los metales que ha disuelto.

Una vez transcurrido el tiempo adecuado para este tratamiento, el contenido

del tanque agitador se pasa a otro depósito de similar característica llamado

espesador, el que tiene como finalidad provocar el asentamiento de las

Trabajo de Empresas Mineras y Metalúrgicas

arenas, pero a la vez dar una mayor oportunidad de disolución de los

metales en el cianuro.

Logrando el asentamiento de los materiales contenidos en este depósito, las

arenas van hacia el fondo del mismo, quedando en la parte superior el

cianuro doble que es bombeado para el siguiente proceso.

e) Precipitación. Agregando la proporción apropiada de Zinc al cianuro

doble que ha sido bombeado, se logra con la maquinaria adecuada la

precipitación de los valores, que consiste en devolver el aspecto físico a los

metales que habían estado disueltos en el cianuro.

Los metales que han sido precipitados se recogen a través de FILTROS y se

pasan a recipientes donde, con cierto calentamiento, se acelera la

evaporación de la humedad y se quedan los metales obtenidos como

resultado final de esta etapa de la explotación minera, que reciben el nombre

de PRECIPITADOS.

Segundo Procedimiento:

Flotación o Ebullición. Se sigue el mismo procedimiento descrito

anteriormente hasta el Cernido.

Trabajo de Empresas Mineras y Metalúrgicas

Celdas de Flotación. Los materiales molidos que ya salen de la planta

respectiva revueltos con agua se depositan en la primera celda de flotación,

donde se les añade mayor cantidad de agua, así como materias aceitosas de

la clase y proporción que señalan los expertos. Unos tubos instalados hacia

el interior de las celdas inyectan aire que al salir a la superficie convertido en

burbujas provoca una fuerte agitación en la materia contenida en la propia

celda. Las materias aceitosas, que por la diferencia de densidades se

encuentran invariablemente en la superficie de aquel depósito, tienen la

propiedad de recoger -por adherencia- todas las partículas de metal fino con

las cuales pueden tener contacto. Constantemente se están vertiendo

materias aceitosas (reactivos) en el depósito; la EBULLICION ininterrumpida

de arenas provocadas por el aire inyectado produce una espuma

desbordante que, va recogiendo las partículas finas de metal; por otro lado,

hay unas paletas mecánicas que retiran toda la espuma que sobrepasa el

límite del borde de la propia celda, volcándola hacia un canal inclinado que la

conduce a un lugar de concentración.

Transcurrido el tiempo que determina el metalurgista, se pasa a la celda

siguiente, volviendo a agregarse los reactivos (materias aceitosas) y se les

somete a un nuevo proceso de ebullición artificial, para tratar de que en la

nueva espuma sigan adhiriéndose las partículas que no pudieron ser

retiradas en el proceso anterior. También en esta celda, como en todas las

que puedan seguir a esta etapa, las paletas mecánicas van volcando hacia el

canal conductor los excesos de espuma que han sobrepasado los bordes del

depósito.

Trabajo de Empresas Mineras y Metalúrgicas

De esta forma, sucesivamente van pasándose las arenas de una celda a otra

hasta considerarse terminado su proceso. Si se advierte que el propósito de

la espuma es recoger las partículas finas de los metales, se puede apreciar

por la simple coloración de ella que aún contiene riqueza aprovechable; así,

a medida que van pasando de una celda a otra, el color de la espuma va

convirtiéndose en más blanco cada vez.

Concluido el tratamiento en la última celda de la serie, se descargan los

residuos, JALES o COLAS, para ser también bombeados o transportados y

utilizarlos como relleno.

Todos los canales conductores de espuma que van volcando cada una de

las celdas de flotación confluyen en un depósito CONCENTRADOR, donde

se recogen para ser sometidos más tarde a un calentamiento que tiene el

efecto de provocar la evaporación del agua que contengan y dejar un

material sólido que representa los metales que, en este caso, se llaman

CONCENTRADOS.

- Concentrado de Plomo (Tiene más Plata).

- Concentrado de Zinc (Tiene menos Plata).

Los reactivos que se emplean son los siguientes:

Trabajo de Empresas Mineras y Metalúrgicas

- Para la flotación de Plomo y Plata = Sulfato de Zinc

Aceite de Pino

Aerofloat 31

Aerofloat 208

Xantato Z 11

- Para la flotación de Zinc = Sulfato de Cobre

Cal

Xantato Z 14

- Para ayudar a la sedimentación (secado), se utiliza el Magnafloc 155.

Los reactivos se clasifican en espumantes y colectores.

Efecto de los reactivos

1) Reactivos espumantes: EXCESO DEFECTO

Aceite de Pino Gran cantidad Muy baja la columna de

Frother 70 de espumas espuma

Dowfroth 250 Rebalsan los Los sulfuros valiosos se

Aceite Cresílico canales pasan al relave.

Trabajo de Empresas Mineras y Metalúrgicas

Metil Isobutil Tendencia a ensuciar

Carbinol (MIBC) las concentradoras.

2) Reactivos colectores:

Xantato Z-3 Flotan todo tipo de Espumas muy pobres

Xantato Z-5 sulfuros Los sulfuros valiosos

Xantato Z-11 No hay selección se pasan al relave.

Aerofloat 25 Se ensucian los

Aerofloat 31 concentrados

Reactivo 203 Flotan pirita e

Reactivo 301 insolubles.

Reactivo 404

Reactivo SF-113

Reactivo SF-114

Reactivo SF-203

Reactivo SF-303

Alimentadores de reactivos

Trabajo de Empresas Mineras y Metalúrgicas

Los reactivos deben alimentarse a las celdas en cantidades definidas, más si

se echa demasiado o poco se presentan serios problemas. Por lo cual se

usan estos aparatos para alimentar reactivos en cantidades medidas.

¿Qué cuidados deben tenerse con el alimentador?.

Debe mantenerse una limpieza general del aparato, a fin de evitar que la

suciedad impida regular correctamente el aparato o que lo atore. Debe

cuidarse que las capas estén siempre bien ajustadas, porque puede variar la

cantidad de reactivo que voltea y ocasionar problemas.

El alimentador Clarkson – funcionamiento

El motor hace girar el disco (1) con sus copas, sumergiéndolo en el reactivo

contenido en el tanque (2), las copas (3) suben llenas de reactivo que vacían

al bajar. La platina móvil del regulador(4), limita la cantidad de reactivo que

cae al canal de salida. Si la platina está abajo, dejará pasar menos reactivo y

si está levantada, entrará más reactivo al canal de salida.

Con el objeto de mantener el tanque siempre lleno de reactivo se ha ideado

el sistema de flotador hermético (que no le entra agua).

Cuando el tanque esta bajo de nivel, el flotador también baja, la bolita no

tapa la entrada y permite que entre más reactivo. Cuando se llena, el flotador

sube y la bolita tapa la entrada del tubo y no deja pasar más reactivo.

III. LA FUNDICION.

Trabajo de Empresas Mineras y Metalúrgicas

Es la antepenúltima etapa de la industria minera y consiste en procesar los

precipitados o concentrados y tiene el propósito de separar los metales

contenidos en los mismos, para ser fundidos en barras o lingotes, de las

características, formas y pesos que requieren los clientes.

Una gran parte de los metales no ferrosos, se encuentran en la naturaleza

ligado al oxígeno y otras se hallan bajo la forma de sulfuros. La mayoría de

los sulfuros metálicos se tuestan con el fin de convertirlos en sus respectivos

óxidos. La obtención de los metales a partir de óxidos mediante el uso del

calor se denomina “Procesos Pirometalúrgicos, y consiste en la obtención de

los metales a través de la destrucción de la unión de enlaces entre el

oxígeno y el metal, el cual puede ser muy débil o muy fuerte”.

Los procesos de fundición consisten en la separación de los metales

contenidos en los concentrados. Comienza con la eliminación del azufre,

para ello se aplica, en hornos de soleras múltiples un tostado a temperaturas

moderadas (De 600°C a 800°C), que causa una incipiente fundición. El

proceso continúa en hornos de reverberos y convertidores a temperaturas

más elevadas (De 1000°C a 1500°C). Se logra la fusión de los materiales

que ingresan. Con ello se obtiene metales aún en forma impura con

contenidos de metales valiosos. Por ejemplo, en el caso del cobre, se

obtiene el cobre ampolloso o blíster con un contenido de cobre que alcanza

hasta el 99.2% recuperándose también plata, oro, bismuto, selenio, telurio y

arsénico.

Trabajo de Empresas Mineras y Metalúrgicas

La fundición tiene las siguientes fases:

a) La Cocción.-

Los concentrados o precipitados siempre poseen pequeñas impurezas que

debemos eliminarlas mediante hornos especiales en los cuales se recogen

los metales y se desechan otros elementos, que se hallan en estado líquido.

b) La Electrólisis.-

Viene a ser la descomposición de los metales a través de la electricidad, en

el que van formándose ánodos con los metales, que van engrosando sus

paredes; es decir lo que se busca es obtener metales puros.

c) El Moldeo.-

La mata que se obtiene de los convertidores, constituye el cobre blíster y es

moldeado en máquinas que normalmente tienen forma cilíndrica y gira a

medida que se va vaciando el cobre, el producto de este moldeo lo

constituyen los ánodos de cobre.

En el caso de otros minerales, logrado los metales puros, estos se funden,

para luego ser depositados en moldes que tienen formas, tamaños y

características convencionales, basados en las peticiones de los

compradores.

Trabajo de Empresas Mineras y Metalúrgicas

Cuando se trata de metales preciosos (oro, plata), las barras producidas

tienen un logo o monograma (sello) de presión que indica el peso y la

denominación de la fundición en cada una de ellas, a fin de evitar

alteraciones al respecto, mediante limaduras o raspaduras intencionales que

modifiquen su peso.

IV. LA REFINACIÓN.- Es el proceso final al que son sometidos los metales

para alcanzar su máxima pureza, haciéndolos versátiles y aptos para la

industrialización y manufactura.

Los mencionados procesos, son bien definidos e inclusive es posible

considerar como productos terminados, el obtenido al final de cada proceso;

en el país, en la mayoría de los casos (generalmente pequeña y mediana

minería), el producto final es el concentrado y, la fundición y la refinación es

propia de la gran minería.

La refinación y fundición permite “purificar” los metales obtenidos, y es en

este momento que recién sirven para su transformación o uso industrial

(lingotes, barras, etc.).

V. CIERRE Y POSTCIERRE.- Cuando la mina deja de operar se procede a

su cierre. Es necesario mencionar que esta etapa está prevista desde antes

del inicio y tiene como objetivo rehabilitar las áreas donde se desarrolló la

actividad minera. Aquí se desmantelan los equipos e instalaciones que se

Trabajo de Empresas Mineras y Metalúrgicas

usaron en el ciclo de vida de la mina y se recuperan las zonas afectadas. El

postcierre, por su parte, es una etapa de monitoreo y mantenimiento de los

alcances del cierre, con la finalidad de verificar que el cierre de la mina haya

sido efectivo.

Métodos de Distribución de Costos.

Procedimientos contables

Las empresas mineras requieren procedimientos contables específicos al

tipo de industria, es por ello que estudiaremos los siguientes métodos de

distribución de costos:

Depreciación

Agotamiento

Amortización

Erogaciones pre-operacionales.

Depreciación

El costo de las instalaciones, maquinarias y los equipos, debe formar parte

del costo de producción; es por ello que cada unidad producida debe

absorber su cuota parte de tales costos. A tales fines, el cargo periódico por

depreciación debe calcularse de la siguiente manera:

Dividiendo el: Costo de los Activos Fijos

Entre las: Unidades estimadas de existencia

Trabajo de Empresas Mineras y Metalúrgicas

Eso nos da como resultado una cuota unitaria de depreciación, que

multiplicada por el número de unidades producidas en un período, nos da el

cargo por depreciación anual.

Veamos un ejemplo:

Supongamos que para explotar una mina de carbón subterránea, se hizo

necesario construir un túnel e instalarle refuerzos de madera a todo lo largo

(tal tune se conoce con el nombre de galería. El costo de esa instalación

ascendió a Bs. 2.000.000, además estudios geológicos estiman que la mina

producirá 400.000 toneladas.

Para calcular la depreciación seguiremos los siguientes pasos:

1) Cálculo de la cuota unitaria de depreciación

Costo de las instalaciones

C.U. Unidad estimada de existencia de mineral

C.U= 1.500.000 = 5

300.000

Es decir, que a cada tonelada de carbón extraída debe agregársele Bs. 5,00

por el costo de instalar las galerías en la mina.

2) Cálculo del cargo periódico por depreciación

Unidades de mineral Cuota unitaria

Trabajo de Empresas Mineras y Metalúrgicas

Producida en el X de depreciación

Periodo

= Cargo por depreciación en el período.

Si suponemos que en nuestro ejemplo anterior, y durante el primer

mes de producción se extrajeron 1.000 toneladas, el cargo a la cuenta

de depreciación será igual a:

1.000 x 5 = 5.000

O sea, que el costo total de las galerías (Bs. 1.500.000) - Bs. 5.000

fue asignado a las primeras 1.000 toneladas producidas a razón de

Bs. 5,00 la tonelada.

Asiento

Gastos depreciación galerías 5.000

Depreciación acumulada de galerías 5.000

Agotamiento

Finney y Miller definen el agotamiento de la siguiente manera:

“Es la extinción del costo o valor del activo fijo agotable, como una

mina, un bosque maderero o un pozo petrolífero, resultante de la

conversión del recursos natural en inventarios.

“La base del agotamiento es el costo o valor total del activo agotable,

que ha de cargarse a las operaciones durante el periodo de

Trabajo de Empresas Mineras y Metalúrgicas

explotación del recurso natural. Si queda algún residual por el terreno,

debe registrarse en una cuanta separada.”

Veamos cómo es definido el agotamiento por otros autores:

1) “Debilitamiento de un recurso natural: el término se aplica a un

depósito de mineral o de petróleo, a un bosque maderero u otros

recursos similares.

2) El costo u otro valor prorrateado, asignado a la parte extraída o

eliminada en alguna otra forma de un recurso natural propio o

arrendado.

3) La asignación periódica de costo hecha en las cuentas de

agotamiento de un recurso natural.

4) El proceso de medición y registro del agotamiento de un recurso

mineral”

Diferencias entre agotamiento y depreciación

Depreciación: distribución del costo del activo fijo entre el número de

unidades estimadas de producción total.

Agotamiento: distribución del costo del recursos entre el número de unidades

estimadas de producción total.

Procedimiento:

Dividiremos el precio pagado por el recurso mineral, entre el número de

unidades que se estima se produzcan de tal mineral; obtendremos así la

cuota unitaria de agotamiento, la cual al multiplicarla por las unidades

Trabajo de Empresas Mineras y Metalúrgicas

producidas en un periodo determinado nos dará el cargo periódico por

agotamiento.

El Agotamiento y los Dividendos

Veamos que dicen respecto a los dividendos en la industria minera. Finney y

Miller:

“Las compañías que operan activos agotables están autorizadas a pagar

dividendos por cantidades iguales a la utilidad neta más los cargos por

agotamiento.”

Es decir, que cuando estas empresas distribuyen dividendo, están

devolviendo parcialmente las aportaciones de capital a sus accionistas.

Valor de descubrimiento

“Es un término aplicable a aquellas situaciones en que la propiedad que se

adquirió a un costo como simple terreno, resultó contener depósitos de

recursos naturales, o cuando se encuentra que los depósitos son más

extensos son más extensos de lo que se creyó al comprarlos.”

El tratamiento contable a dar a este caso será el de crear una cuenta de

Superávit no Realizado, para registrar el incremento que por encima del

costo original sufrió el activo fijo.

Ejemplo:

Si adquirimos la mina de carbón pagando por ella Bs. 3.000.000,oo de los

cuales el 90% corresponde al recurso y el 10% restante al terreno, veamos

como procedemos para aplicar el método de agotamiento:

1) Cálculo de la cuota unitaria de agotamiento:

Trabajo de Empresas Mineras y Metalúrgicas

Costo del recurso natural

C.U. = N. de unidades estimadas de

Producción total

C.U. = 2.700.000 = 9

300.000

Estos Bs. 9 significan que cada tonelada de carbón producida deberá incluir,

en su costo de producción, Bs. 9 como parte del precio pagado para poseer

el recurso.

2) Cálculo del cargo periódico por agotamiento:

En nuestro ejemplo para el primer mes será igual a:

1.000 x 9 = 9.000

Estos Bs. 9.000 representan la distribución del costo de la mina en 1.000

toneladas de producción.

ASIENTOS

1) Agotamiento mina 9.000

Agotamiento acumulado mina 9.000

2) Agotamiento Mina 9.000

Mina 9.000

Trabajo de Empresas Mineras y Metalúrgicas

Presentación en el balance general

1) Mina 3.000.000

Agotamiento acumulado 9.000

Mina 2.991.000

Amortización

Dentro de este tipo de industria son amortizables, además de los cargos

diferidos, otro tipo especial de activos: los intangibles.

Intangibles

Finney y Miller en su texto de contabilidad intermedia, los definen como:

“Un activo es intangible, si carece de sustancia corporal y su valor reside

solamente en los derechos que su posesión confiere a sus propietarios.”

Basándonos en la definición anterior y aplicada al caso objeto de estudio,

vemos que las concesiones que otorga el estado con el objeto de explotar los

bienes que se encuentran en el subsuelo, son intangibles.

La clasificación de los intangibles viene dada por la vida, ilimitada o no, de su

existencia.

Así vemos que se clasifican en amortizables o no, siendo las concesiones del

grupo de amortizables y la limitación vendrá dada por el número estimado de

producción total.

Trabajo de Empresas Mineras y Metalúrgicas

De seguida el tratamiento a dar en la industria minera a este intangible:

Para comprender mejor el procedimiento contable expuesto, veamos un

ejemplo.

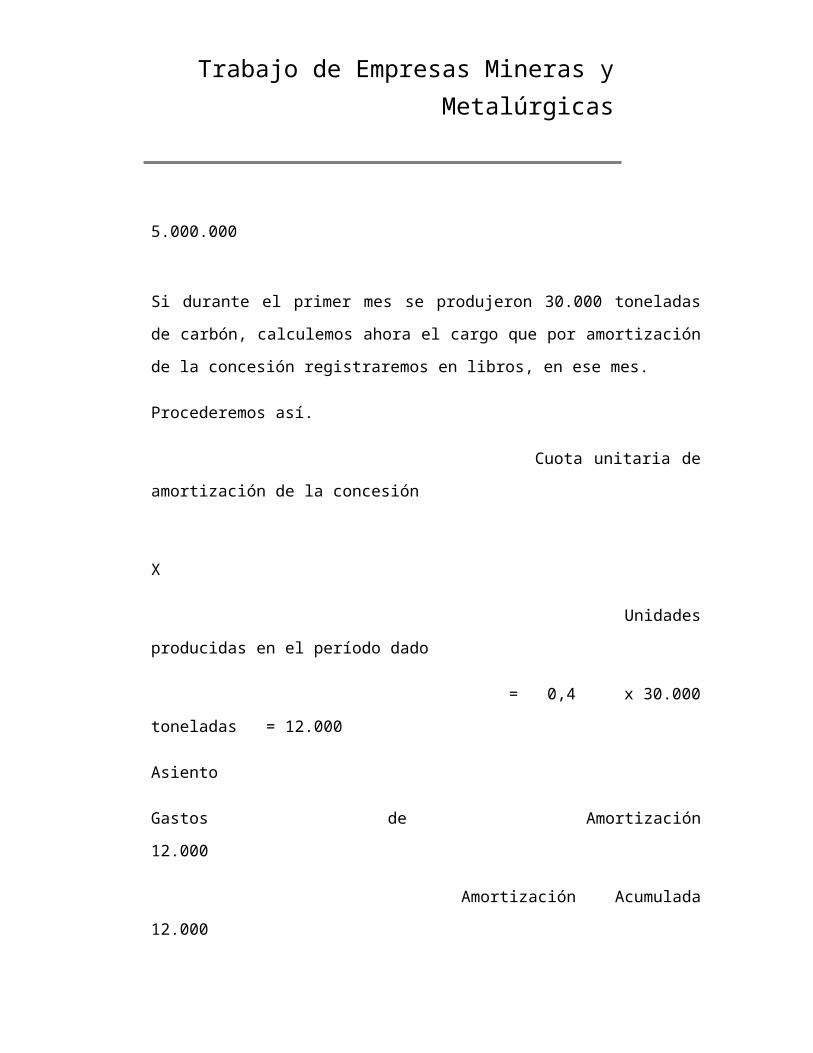

La empresa Minera El Callao, pagó Bs. 200.000, al Estado, a los fines de

obtener la concesión para explotar una mina de carbón situada en Guayana,

la cual tiene un contenido de mineral de 5.000.000 de toneladas.

Determine la cuota unitaria de amortización de esa concesión, y con ella

calcule el cargo periódico por tal concepto.

Procedemos de la siguiente manera:

Cuota unitaria de amortización es = costo de la concesión

Número estimado de unidades

de producción

= 200.000 = 0,4 Bs./tonelada

5.000.000

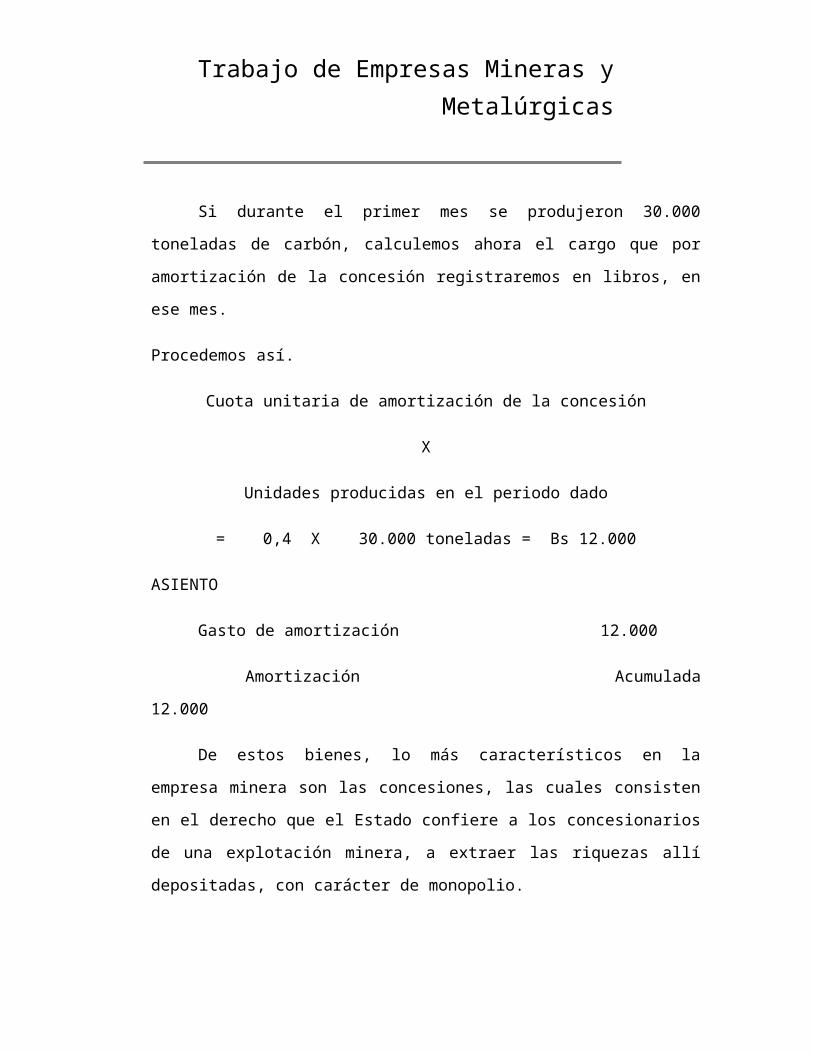

Si durante el primer mes se produjeron 30.000 toneladas de carbón,

calculemos ahora el cargo que por amortización de la concesión

registraremos en libros, en ese mes.

Procederemos así.

Cuota unitaria de amortización de la concesión

Trabajo de Empresas Mineras y Metalúrgicas

X

Unidades producidas en el período dado

= 0,4 x 30.000 toneladas = 12.000

Asiento

Gastos de Amortización 12.000

Amortización Acumulada 12.000

De estos bienes, los más característicos en la empresa minera son las

concesiones, las cuales consisten en el derecho que el Estado confiere a los

concesionarios de una explotación minera, a extraer las riquezas allí

depositadas, con carácter de monopolio.

El costo de estas concesiones debe ser distribuido entre el número de

unidades que se estima producir y por lo tanto el procedimiento contable a

seguir será el que describiremos en el reglón seguido.

Amortización

“Extinción gradual de cualquier cantidad en un periodo de tiempo.”

En nuestro caso lo que vamos extinguir gradualmente es la cantidad pagada

por la concesión obtenida, siguiendo el procedimiento que a continuación se

enumera:

1) Determinar la cuota unitaria de amortización:

C.U. = Costo de la concesión

N. de unidades estimadas

Trabajo de Empresas Mineras y Metalúrgicas

De producción total

2) Determinar el cargo periódico por amortización.

Cargo por amortización = Número de unidades de mineral producidas en el

periodo X cuota unitaria de amortización.

EROGACIONES PRE OPERACIONALES

Existen diferencias entre el periodo preparatorio y el de producción. Veamos

las características de cada uno.

Durante el periodo preparatorio, el objeto de las operaciones es descubrir la

naturaleza y extensión de los filones de mineral y hacer posible su

extracción, es decir, durante este lapso la mina no está generando ingresos

contra los cuales podamos comparar costos y gastos incurridos. Por lo tanto,

éstos deben ser diferidos hasta tanto el ingreso ocurra. Es por ello que deben

ser llevados a una cuenta de gastos pre-operacionales, para luego

someterlos a un proceso de amortización.

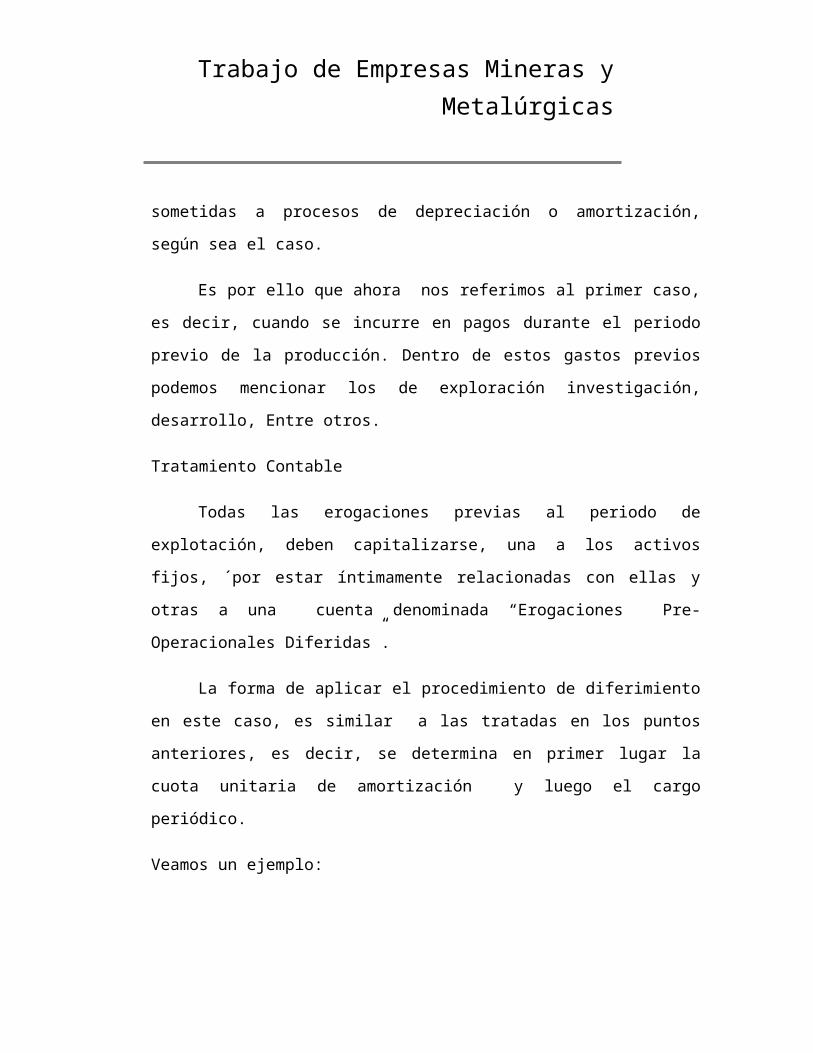

En cuanto a las erogaciones durante el periodo de producción, hemos visto

que estas son sometidas s procesos de depreciación o amortización, según

sea el caso.

Es por ello que ahora nos referimos al primer caso, es decir, cuando se

incurre en pagos durante el periodo previo a la producción. Dentro de estos

gastos previos podemos mencionar los de exploración, investigación,

desarrollo entre otros.

Tratamiento Contable

Todas las erogaciones previas al período de exploración, deben

capitalizarse, unas a los activos, por estar íntimamente relacionadas con

Trabajo de Empresas Mineras y Metalúrgicas

ellas y otras a una cuenta denominada “Erogaciones Pre-operacionales

Diferidas”.

Para aplicar el proceso de diferimiento en primer lugar se determina la cuota

unitaria de amortización y luego el cargo periódico.

Veamos un ejemplo:

La C.A. Minera La Roca, se va a dedicar a la explotación de piedra picada, y

para ello adquiere

BALANCE GENERAL

Refleja situación financiera y el estado de operación de una empresa

minera en una fecha determinada.

Su estructura puede estar concebida de la manera siguiente:

ESTRUCTURA FORMAL

Encabezamiento

Al igual que la mayoría de los estados financieros, la identificación

que procede al cuerpo está constituida de los siguientes elementos:

1) Nombre de la empresa minera

2) Nombre del estado Financiero

3) Fecha del cierre.

CUERPO DEL BALANCE

Trabajo de Empresas Mineras y Metalúrgicas

La estructura del cuerpo puede ser presentada en forma vertical u

horizontal, dándose preferencia a esta última. En ese caso del lado

izquierdo ubicaremos el activo y del lado derecho la sumatoria del pasivo

y capital.

Desde el punto de vista contable, su organización estaría integrada de

la siguiente manera:

ESTRUCTURA CONTABLE

Activo:

Representa las inversiones que en bienes de diversa naturaleza ha

realizado la empresa. Dentro de este rubro, las partidas y sus cuentas

respectivas han sido ubicadas en orden a su liquidez, colocándose dentro

del Activo Circulante las más liquidas en primer lugar.

Las cuentas especiales que este tipo de empresas presentan dentro

del Activo Circulante son las siguientes:

INVENTARIO DE MATERIALES

Está constituido por aquellas existencias de materiales extraídos y

que a la fecha de cierre no se han vendido.

El costo de extracción del material será el reflejado como valor de los

inventarios.

Tomando parte de los cargos diferidos, encontramos las siguientes

cuentas:

EROGACIONES PRE-OPERACIONALES

Trabajo de Empresas Mineras y Metalúrgicas

Esta cuenta refleja los desembolsos previos a la puesta en marcha y

los cuales serán llevados a cuentas nominales, en la misma medida en

que la empresa comience su etapa generadora de ingresos.

La partida más significativa dentro del activo y podríamos decir

dentro del Balance General, es la Propiedad, Planta y Equipos, por

cuanto constituye la inversión fundamental de la empresa minera.

Entre las cuentas especiales que conforman esta partida podríamos

señalar, en primer lugar, todas aquellas que sirven para registrar el valor

del recurso natural objeto de la explotación, y que es calificada en función

de ella como: mina, bosque maderero, yacimiento, entre otras. Se

representan netas de su respectiva cuenta de valuación: agotamiento

acumulado recurso “X”. También debemos incluir las cuentas de

intangibles en aquellos casos en los que la riqueza a explotar sea

concedida por un organismo estatal, lo cual comprende asimismo su

cuenta de evaluación o amortización de concesiones.

El pasivo representante de las obligaciones con terceras personas no

incluye cuentas de excepción, las cuales ameriten una descripción

particular.

El capital, sin embargo, a diferencia del resto de las empresas, se

presenta neto de los dividendos declarados en el ejercicio, por lo

explicado en capítulos anteriores, en el sentido de implicar tal distribución

una devolución parcial del aporte del aporte inicial.

Procedemos de la siguiente manera:

Cuota unitaria de amortización es = Costo de la concesión =

Trabajo de Empresas Mineras y Metalúrgicas

Número estimado de unidades de

producción

= 200.00 = 0,4 Bs./ Tonelada.

5.000.000

Si durante el primer mes se produjeron 30.000 toneladas de carbón,

calculemos ahora el cargo que por amortización de la concesión

registraremos en libros, en ese mes.

Procedemos así.

Cuota unitaria de amortización de la concesión

X

Unidades producidas en el periodo dado

= 0,4 X 30.000 toneladas = Bs 12.000

ASIENTO

Gasto de amortización 12.000

Amortización Acumulada 12.000

De estos bienes, lo más característicos en la empresa minera son las

concesiones, las cuales consisten en el derecho que el Estado confiere a los

concesionarios de una explotación minera, a extraer las riquezas allí

depositadas, con carácter de monopolio.

El costo de estas concesiones debe ser distribuido entre el número de

unidades que se estima producir y por lo tanto el procedimiento contable a

seguir será el que describiremos a renglón seguido.

Trabajo de Empresas Mineras y Metalúrgicas

Amortización

“Extinción gradual de cualquier cantidad en un periodo de tiempo.”

En nuestro caso lo que vamos a extinguir gradualmente es la cantidad

pagada por la concesión obtenida, siguiendo el procedimiento que a

continuación se enumera:

1) Determinar la cuota unitaria de amortización:

C.U. = Costo de la concesión

No. de unidades estimadas

de producción total

2) Determinar el cargo periódico por amortización.

Cargo por amortización = Número de unidades de mineral

producidas en el periodo X (por) cuota unitaria de Amortización.

EROGACIONES PRE OPERACIONALES

Existen diferentes entre el periodo preparatorio y el de producción.

Veamos ahora las características de cada uno.

Durante el periodo preparatorio, el objeto de las operaciones a

descubrir la naturaleza y extensión de los filones de mineral y hacer posible

su extracción, es decir, durante este lapso la mina no está generando

ingresos durante los cuales podamos comparar costos y gastos incurridos.

Trabajo de Empresas Mineras y Metalúrgicas

Por lo tanto, estos deben ser diferidos hasta tanto el ingreso ocurra. Es por

ello que deben ser llevados a una cuenta de Gastos Pre – operacionales,

para luego someterlos a un proceso de amortización.

En cuanto a las erogaciones durante el periodo de producción, hemos

visto en páginas anteriores que son sometidas a procesos de depreciación o

amortización, según sea el caso.

Es por ello que ahora nos referimos al primer caso, es decir, cuando

se incurre en pagos durante el periodo previo de la producción. Dentro de

estos gastos previos podemos mencionar los de exploración investigación,

desarrollo, Entre otros.

Tratamiento Contable

Todas las erogaciones previas al periodo de explotación, deben

capitalizarse, una a los activos fijos, ´por estar íntimamente relacionadas con

ellas y otras a una cuenta denominada “Erogaciones Pre- Operacionales

Diferidas”.

La forma de aplicar el procedimiento de diferimiento en este caso, es

similar a las tratadas en los puntos anteriores, es decir, se determina en

primer lugar la cuota unitaria de amortización y luego el cargo periódico.

Veamos un ejemplo:

La C.A. Minera La Roca, se va a dedicar a la explotación de una

piedra picada, y para ello adquiere un terreno en el sitio de explotación, por

la suma de Bs. 1.500.000, de los cuales Bs. 1.000.000 corresponden al

yacimiento y el resto al terreno.

A los fines d poder explotar dicha cantera incurre en los siguientes:

Trabajo de Empresas Mineras y Metalúrgicas

1) Ampliación de camino vecinal, que va desde la carretera principal,

atraviesa terrenos de diferentes propietarios, llegando hasta el

suyo.Bs.150.000, 00.

2) Honorarios profesionales cancelados al Geólogo, quien determino el

número estimado (toneladas) que contiene el terreno. Bs. 20.000,00.

3) Estudio Geológicos Bs. 90.000,00.

4) Pasos efectuados a los obreros durante el periodo previo, por concepto

tales como:

Vigilancia Bs.3.000, 00

Rastreo de la Zona Bs.1.000, 00

Ayudantes de Geólogos Bs.1000, 00

Información Adicional

a) los recursos existentes alcanzan la cifra de 50.000 toneladas de piedra.

b) El primer mes se produjeron 1.000 toneladas.

ASIENTOS

Mina de piedra 1 000 000

Terrenos 500 000

Efectivo en banco 1 500 000

Erogaciones Pre- Operacionales Diferidas 265 000

Trabajo de Empresas Mineras y Metalúrgicas

Efectivo en banco 265 000

El cargo de Erogaciones Pre- Operacionales Diferidas está constituido

por la suma de los pagos de concepto previos a la explotación y que no

corresponden a un activo fijo específico.

Para determinar el cargo periódico por amortización haremos lo siguiente:

1) Calcular la cuota unitaria así:

C.U. = 265.000 = 5,3 bolívares por tonelada extraída.

50.000

2) Calcular el cargo periódico por amortización de las Erogaciones Pre-

Operacionales Diferidas:

1.000 X 5,3 = Bs. 5.300,00

ASIENTOS

Gastos Pre-Operacionales 5 300

Erogaciones Pre-Operacionales Diferidas 5 300

INGRESOS

Las ventas del metal principal y el beneficio se toman como ingresos,

bien al tiempo de anotar el contratos de ventas (base de ventas) o cuando

el material se entrega al cliente (base de entrega). La base de ventas se

Trabajo de Empresas Mineras y Metalúrgicas

emplea en la industria de metales no ferrosos, porque los contratos de

ventas en esta industria son en firme y no suelen ocurrir cancelaciones, y

también porque con frecuencia se considera deseable, reflejar en las cuentas

el valor de venta conocido de los metales en existencia.

Es corriente, a los efectos contables, considerar los contenidos de

metal de los materiales como si un beneficio fuera completo, o sea, como

metales refinados en un momento anterior a su producción real, como tales

metales refinados, siendo este momento inmediatamente posterior a la última

operación que realiza la compañía. Si se trata de una compañía minera y de

beneficio mineral no ferroso, este tiempo será, cuando se produce el cobre

negro; y el caso de una compañía minera que produzca minerales y

concentrados para tratarlos a un tanto estipulado, por un beneficiador ajeno a

ella, el momento seria cuando se hacen las liquidaciones con el beneficiador.

COSTOS

El costo estimativo de todas las operaciones restantes y necesarias

para producir los metales en estado refinado, deberán acumularse e incluirse

en los costos de producción.

En este momento es cuando determinan los valores de los metales

secundarios y se acreditan al costo total de producción del metal primario; el

cargo se hace a las cuentas correspondientes de inventario, y las pequeñas

diferencias entre los valores de ventas y los asentados, son absorbidos por

los créditos corrientes a los costos de operación

INVENTARIOS

De ordinario los inventarios proceso de una compañía minera tienen

poca importancia, si bien algunas veces la situación requiere que se lleven

Trabajo de Empresas Mineras y Metalúrgicas

inventarios materiales, particularmente de minerales y concentrados. Los

inventarios en proceso, cuando se reflejan en los libros, se llevan al costo,

determinado por la aplicación del costo unitario acumulado a la cantidad de

material en existencia.

El contenido metálico de los materiales de ordinario no afecta el valor

establecido para el material. Sin embargo, el valor total corriente de venta,

del contenido metálico, menos los costos adicionales estimados necesarios

para producir estos metales al estado refinado, es que el valor de costo, este

puede reducirse (de acuerdo con la teoría de costo o mercado, el que sea

más bajo) a este valor de mercado estimado.

ESTADOS FINANCIEROS

Los estados financieros de las empresas mineras difieren de los de las

empresas comerciales en general, en las partidas de inventarios, partidas

permanentes, así como en las de valuación.

Veamos cada caso particularmente.

Veamos Ahora en forma esquemática un Balance General:

LA MINERA, C.A

BALANCE GENERAL

31-12-81

ACTIVO

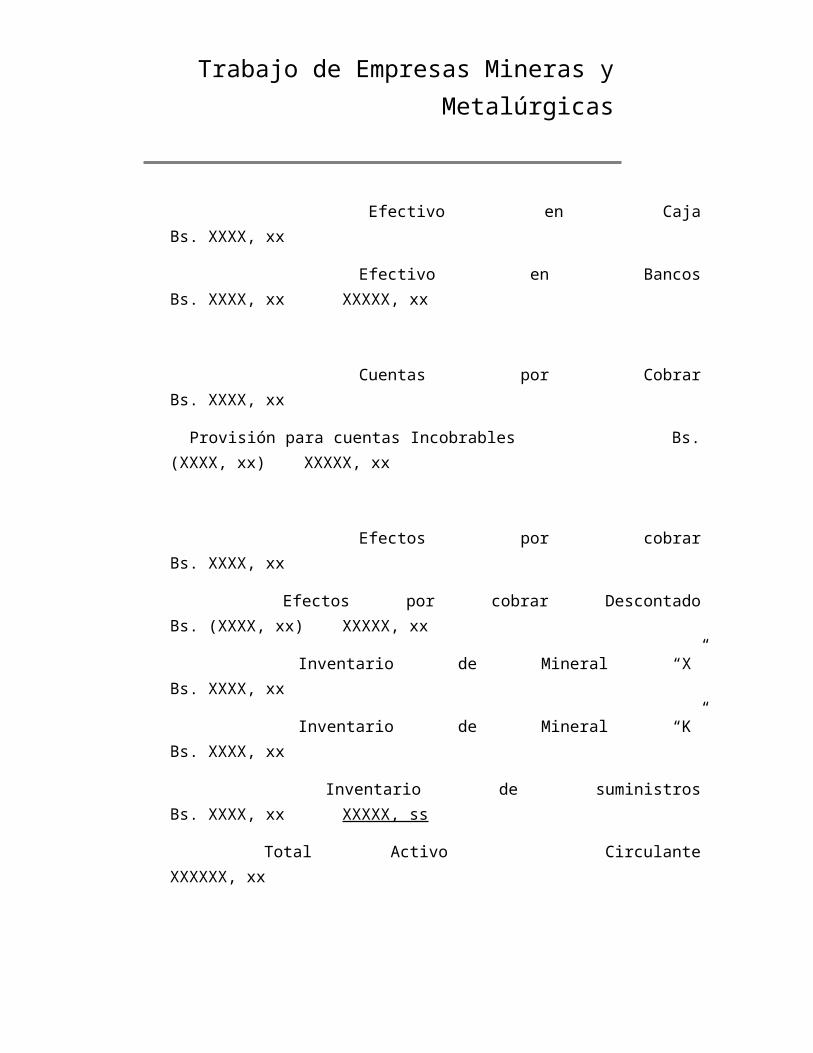

ACTIVO CIRCULANTE

Efectivo en Caja Bs. XXXX, xx

Efectivo en Bancos Bs. XXXX, xx XXXXX, xx

Trabajo de Empresas Mineras y Metalúrgicas

Cuentas por Cobrar Bs. XXXX, xx

Provisión para cuentas Incobrables Bs. (XXXX, xx) XXXXX, xx

Efectos por cobrar Bs. XXXX, xx

Efectos por cobrar Descontado Bs. (XXXX, xx) XXXXX, xx

Inventario de Mineral “X” Bs. XXXX, xx

Inventario de Mineral “K” Bs. XXXX, xx

Inventario de suministros Bs. XXXX, xx XXXXX, ss

Total Activo Circulante XXXXXX, xx

CARGOS DIFERIDOS

Erogaciones Pre-Operacionales Bs .XXXX,xx XXXXX,xx

Propiedad planta y equipo

Terreno Bs. XXXX, xx

Recurso Natural-Mina Bs. XXXX, xx

Agotamiento Acumulado Bs. (XXXX, xx) XXXXX, xx

Instalaciones Mina Bs. XXXX, xx

Depreciación Acum. Instalaciones Bs. (XXXX, xx) XXXXX,xx

Trabajo de Empresas Mineras y Metalúrgicas

Ferrocarril Transportador Bs. XXXX, xx

Deprec. Acumulada Ferroc. Transportad. Bs (XXXX, xx) XXXXX,xx

Maquinaria Bs. XXXX, xx

Deprec. Acumulada Maquinaria Bs. (XXXX, xx) XXXXX,xx

Vehículo Bs. XXXX, xx

Depreciación Acum. Vehículo Bs. (XXXX,xx) XXXXX,xx

Equipo Bs. XXXX, xx

Depredación Acum. Equipo Bs. (XXXX, xx) XXXXX, xx

Herramientas Bs. XXXX,xx

Deprecación Acumulada Herramientas Bs. (XXXX,xx) XXXXX,xx

TOTAL ACTIVO XXXXX,xx

PASIVO Y CAPITAL

PASIVO

PASIVO CIRCULANTE

Cuentas a Pagar Bs. XXXX, xx

Efectos a pagar Bs. XXXX, xx

Trabajo de Empresas Mineras y Metalúrgicas

Retenciones Fiscales por Pagar Bs. XXXX, xx

Total Pasivo Circulante XXXXXXXX,xx

PASIVO A LARGO PLAZO

Prestaciones Sociales por Pagar Bs. XXXX, xx

Hipotecas por Pagar Bs. XXXX, xx

Total Pasivo XXXXXXX,xx

CAPITAL

CAPITAL SOCIAL

Acciones Preferentes Bs. XXXX, xx

Acciones Comunes Bs. XXXX, xx XXXXX, xx

Superávit

Pagado Bs. XXXX, xx

Ganado Bs. XXXX, xx XXXXX, xx

Dividendos Declarados (XXXX, xx)

TOTAL PASIVO Y CAPITAL XXXXX,xx

Trabajo de Empresas Mineras y Metalúrgicas

Veamos ahora el significado que, desde el punto de vista financiero,

presenta el Balance General.

ESTRUCTURA FINANCIERA

En líneas generales, podríamos señalar que el Pasivo representa las fuentes

de financiamiento externas de las cuales se ha valido la empresa minera a

los fines de invertirlas en los activos diversos, presentados en el Balance

General.

En el mismo orden de ideas, el capital refleja la fuente primaria de

financiamiento aportado por los accionistas.

Una vez detallado el Balance General, analicemos ahora el contenido

del Estado de Resultado.

ESTADO DE RESULTADO

Este estado financiero nos ofrece el resultado de operar una empresa

minera durante un periodo determinado.

A los fines de su interpretación, analicemos su estructura desde

diversos puntos de vista.

ESTRUCTURA FORMAL

Las partes que conforman el estado de resultado son las siguientes:

a) Encabezamiento

b) Cuerpo

a) Encabezamiento

Trabajo de Empresas Mineras y Metalúrgicas

Incluye los alimentos descritos a continuación; localizados en la parte

central superior del estado y el siguiente orden:

1) Nombre de la empresa minera

2) Nombre del Estado Financiero

3) Periodo de tiempo al cual corresponden las operaciones.

b) Cuerpo

La confrontación vertical distingue la presentación del Estado de

Resultados y el orden seguido, desde el punto de vista contable, es el

siguiente:

ESTRUCTURA CONTABLE

Contablemente el resultado de operación se inicia con los ingresos.

INGRESOS

Rubro que refleja los montos vendidos del mineral extraído; de existir

más de un mineral, cada ingreso será reflejado en cuenta individual.

COSTO DE PRODUCCION

De acuerdo a lo visto en Contabilidad de Costos, el costo de

producción se calcula y presenta dentro del Estado de la siguiente

manera:

Variación de los inventarios de materia prima, mas la mano de obra

de directa, mas lo gasto indirecto de fabricación, mas la variación de los

inventarios en proceso, mas la variación de los inventarios d los productos

terminados.

Trabajo de Empresas Mineras y Metalúrgicas

GASTOS DE ADMINISTRACION

Incluyen las cuentas que de una u otra forma, permiten la

administración operativa de la empresa.

GASTOS DE VENTA

Sumatoria de las cuentas, las cuales registran todos los desembolsos

que nos permite la venta de producto mineral extraído. Ahora veremos, en

forma esquemática, el diseño del Estado de Resultado, tal como debe ser

presentado.

EMPRESA MINERA “X”

ESTADO DE RESULTADO

01-01-8X al 31-12-8X

INGRESOS

Venta de Mineral “X” Bs. XXXX, xx

Venta de Mineral “Y” Bs. XXXX, xx

Total Ingresos XXXX, xx

COSTO DE PRODUCCION XXXX,xx

Inventario Inicial Prod. Extraído Bs. XXXX, xx

Inventario Final Prod. Extraído Bs. (XXXX, xx)

Trabajo de Empresas Mineras y Metalúrgicas

Producto extraído Consumido Bs. XXXX, xx

Mano de Obra Directa Bs. XXXX, xx

Gastos Indirectos de Fabricación Bs. XXXX, xx

Costo de Producción XXXX, xx

Más. Inventario Inc. Ptos. Proceso Bs. XXXX, xx

Menos: Inventario Final Prod. Proceso Bs. (XXXX, xx) XXXXX, xx

Costo de Producción XXX,xx

Utilidad Bruta en Ventas XXX,xx

GASTOS DE ADMINISTRACION

Sueldos Bs. XXXX, xx

Alquileres Bs. XXXX, xx

Luz Bs. XXXX, xx

Agua Bs. XXXX, xx

Teléfono Bs. XXXX, xx

Total Gastos de Administración Bs. XXXXX, xx

GASTOS DE VENTAS

Trabajo de Empresas Mineras y Metalúrgicas

Sueldos de Vendedores Bs. XXXX, xx

Comisiones Bs. XXXX, xx XXXXX,xx

Utilidad Neta en Operaciones XXXXX,xx

Utilidad en Operaciones

Antes del ISLR XXXXX, xx

Impuesto Sobre la Renta (XXXXX,xx)

Utilidad Neta XXXXX,xx

Trabajo de Empresas Mineras y Metalúrgicas

Normas Internacionales de Contabilidad de Exploración y

Evaluación de los Recursos Minerales (NIIF 6)

OBJETIVO

1. El objetivo de esta NIIF es especificar la información financiera

relativa a la exploración y la evaluación de recursos minerales.

2. En concreto, esta NIIF requiere:

a) determinadas mejoras en las prácticas contables existentes para los

desembolsos relacionados con la exploración y evaluación ;

b) que las entidades que reconozcan activos para exploración y

evaluación realicen una comprobación del deterioro del valor de los

mismos de acuerdo con esta NIIF, y valoren el posible deterioro de

acuerdo con la NIC 36 Deterioro del valor de los activos;

c) revelar información que identifique y explique los importes que

surjan, en los estados financieros de la entidad, derivados de la

exploración y evaluación de recursos minerales, a la vez que ayude a

los usuarios de esos estados financieros a comprender el importe,

calendario y certidumbre asociados a los flujos de efectivo futuros de

los activos para exploración y evaluación reconocidos.

ALCANCE

3. Una entidad aplicará esta NIIF a los desembolsos relacionados con

la exploración y evaluación en los que incurra.

Trabajo de Empresas Mineras y Metalúrgicas

4. La NIIF no aborda otros aspectos relativos a la contabilización de las

entidades dedicadas a la exploración y evaluación de recursos

minerales.

5. La entidad no aplicará la NIIF a los desembolsos en los que haya

incurrido:

a) antes de la exploración y evaluación de los recursos minerales, tales

como desembolsos en los que la entidad incurra antes de obtener el

derecho legal a explorar un área determinada;

b) después de que sea demostrable la factibilidad técnica y la

viabilidad comercial de la extracción de un recurso mineral.

RECONOCIMIENTO DE ACTIVOS PARA EXPLORACIÓN Y

EVALUACIÓN

Exención temporal relativa a los párrafos 11 y 12 de la NIC 8

6. Al desarrollar sus políticas contables, una entidad que reconozca

activos para exploración y evaluación aplicará el párrafo 10 de la NIC 8

Políticas contables, cambios en las estimaciones contables y errores .

7. Los párrafos 11 y 12 de la NIC 8 establecen las fuentes y jerarquía

normativa, así como las directrices que la dirección está obligada a

considerar cuando desarrolle una política contable para una partida,

cuando no sea aplicable específicamente una NIIF.

Supeditado a lo dispuesto en los párrafos 9 y 10 siguientes, esta NIIF

exime a una entidad de aplicar los párrafos citados de la NIC 8 a sus

Trabajo de Empresas Mineras y Metalúrgicas

políticas contables para el reconocimiento y valoración de los activos

para exploración y evaluación.

VALORACIÓN DE ACTIVOS PARA EXPLORACIÓN Y EVALUACIÓN

Valoración en el reconocimiento

8. Los activos para exploración y evaluación se valorarán por su coste.

Componentes del coste de los activos para exploración y

evaluación

9. La entidad establecerá una política especificando los desembolsos

que se reconocerán como activos para exploración y evaluación, y

aplicará dicha política uniformemente.

Al establecer esta política, la entidad considerará el grado en el que los

desembolsos pueden estar asociados con el descubrimiento de

recursos minerales específicos. Los siguientes son ejemplos de

desembolsos que podrían incluirse en la valoración inicial de los

activos para exploración y evaluación (la lista no es exhaustiva):

a) adquisición de derechos de exploración;

b) estudios topográficos, geológicos, geoquímicos y geofísicos;

c) perforaciones exploratorias;

d) excavaciones;

e) toma de muestras, y

f) actividades relacionadas con la evaluación de la factibilidad técnica y

la viabilidad comercial de la extracción de un recurso mineral.

1 Deberes Formales

Artículo 145 COT. Los contribuyentes, responsables y terceros están

Trabajo de Empresas Mineras y Metalúrgicas

obligados a cumplir con los deberes formales relativos a las tareas de

fiscalización e investigación que realice la Administración Tributaria y,

en especial, deberán:

1. 1. Cuando lo requieran las leyes o reglamentos:

a) Llevar en forma debida y oportuna los libros y registros

especiales, conforme a las normas legales y los

principios de contabilidad generalmente aceptados,

referentes a actividades y operaciones que se vinculen a

la tributación y mantenerlos en el domicilio o

establecimiento del contribuyente.

b) Inscribirse en los registros pertinentes, aportando los

datos necesarios y comunicando oportunamente sus

modificaciones.

c) Colocar el número de inscripción en los documentos,

declaraciones y en las actuaciones ante la Administración

Tributaria o en los demás casos en que se exija hacerlo.

d) Solicitar a la autoridad que corresponda permisos previos

o de habilitación de locales.

e) Presentar, dentro del plazo fijado, las declaraciones que

correspondan.

2. 2. Emitir los documentos exigidos por las leyes tributarias

especiales, cumpliendo con los requisitos y formalidades en

ellas requeridos.

3. 3. Exhibir y conservar en forma ordenada, mientras el tributo

no esté prescrito, los libros de comercio, los libros y registros

especiales, los documentos y antecedentes de las operaciones

o situaciones que constituyan hechos imponibles.

Trabajo de Empresas Mineras y Metalúrgicas

4. 4. Contribuir con los funcionarios autorizados en la

realización de las inspecciones y fiscalizaciones, en cualquier

lugar, establecimientos comerciales o industriales, oficinas,

depósitos, buques, aeronaves y otros medios de transporte.

5. 5. Exhibir en las oficinas o ante los funcionarios autorizados,

las declaraciones, informes, documentos, comprobantes de

legítima procedencia de mercancías, relacionadas con hechos

imponibles, y realizar las aclaraciones que les fueren solicitadas.

6. 6. Comunicar cualquier cambio en la situación que pueda dar

lugar a la alteración de su responsabilidad tributaria,

especialmente cuando se trate del inicio o término de las

actividades del contribuyente.

7. 7. Comparecer a las oficinas de la Administración Tributaria

cuando su presencia sea requerida.

8. 8. Dar cumplimiento a las resoluciones, órdenes,

providencias y demás decisiones dictadas por los órganos y

autoridades tributarias, debidamente notificadas.

Artículo 146 del COT. Los deberes formales deben ser cumplidos:

1. En el caso de personas jurídicas, por sus representantes legales

o convencionales.

2. En el caso de las entidades previstas en el numeral 3 del

artículo 22 de este Código, por la persona que administre los

bienes, y en su defecto por cualquiera de los integrantes de la

entidad.

Del Régimen Tributario

Trabajo de Empresas Mineras y Metalúrgicas

Artículo 90 de la Ley de Minas: Los titulares de derechos mineros

pagarán los siguientes impuestos:

Impuesto superficial por cada hectárea de área otorgada, el cual se

causará a partir del cuarto año de otorgamiento del derecho respectivo

y deberá pagarse por trimestres vencidos dentro de los cinco (5) días

siguientes al vencimiento de cada trimestre.

A los efectos del pago de este impuesto, los beneficiarios de derechos

mineros sobre oro y diamante, se regirán por la Tabla "A", cuya

aplicación será acumulativa sobre extensiones totales de áreas

otorgadas. Para los demás minerales, los pagos se regirán por la Tabla

"B", en ambos casos, los montos establecidos en este artículo se

calcularán por la Unidad Tributaria (U.T.), vigente a la fecha de pago.

El pago deberá realizarse por ante las Oficinas Receptoras de Fondos

Nacionales, una vez efectuada la liquidación por parte de la Oficina

Liquidadora correspondiente del Ministerio de Energía y Minas.

Una vez iniciada la explotación de la concesión, se rebajará del

impuesto superficial, el impuesto de explotación correspondiente al

mismo período, hasta su concurrencia con el primero.

Artículo 6 de la Ley de Impuesto Sobre la Renta

Un enriquecimiento proviene de actividades económicas realizadas en

Venezuela, cuando alguna de las causas que lo origina ocurra dentro

del territorio nacional, ya se refieran esas causas a la explotación del

suelo del subsuelo, a la formación, traslado, cambio o cesión del uso o

goce de bienes muebles o inmuebles corporales o incorporases o a los

servicios prestados por personas domiciliadas, residentes o

transeúntes en Venezuela y los que se obtengan por asistencia técnica

Trabajo de Empresas Mineras y Metalúrgicas

o servicios tecnológicos utilizados en el país.

Artículo 12 de la Ley de Impuesto sobre la Renta

Las personas naturales y los contribuyentes asimilados a éstas,

estarán sujetos al impuesto previsto en el literal a) del artículo 53 por

las regalías y demás participaciones análogas provenientes de la

explotación de minas y por los enriquecimientos derivados de la cesión

de tales regalías y participaciones.

Artículo 53 de la Ley de impuesto sobre la Renta

Los enriquecimientos anuales obtenidos por los contribuyentes a que

se refieren los artículos 11 y 12 de esta Ley se gravarán, salvo

disposición en contrario, con base en la siguiente Tarifa:

TARIFA N° 3

a) Tasa proporcional de sesenta por ciento (60%) para los

enriquecimientos señalados en el artículo 12de la Ley de Impuesto

sobre la Renta.

TABLA "A"

Impuesto Superficial

Oro y Diamante (U.T./Ha.)

Trabajo de Empresas Mineras y Metalúrgicas

3.

TABLA "B"

Impuesto Superficial

Otros minerales (U:T:/Ha)

Trabajo de Empresas Mineras y Metalúrgicas

4.

2. El impuesto de explotación se causará desde la extracción del

mineral y se pagará dentro los primeros quince (15) días continuos del

mes siguiente al de la extracción que lo cause y podrá ser recabado, a

opción del Ejecutivo Nacional, en dinero en especie. En el primer caso,

el cálculo del impuesto se hará conforme a las siguientes normas:

a) El tres por ciento (3%) del valor comercial en Caracas del mineral

refinado, cuando se trate de oro, plata, platino y metales asociados a

este último.

b) El cuatro por ciento (4%) del valor comercial en Caracas cuando se

trate de diamante y demás piedras preciosas.

c) El tres por ciento (3%) calculado sobre su valor comercial en la

mina, para otros minerales, el cual incluye los costos en que se incurra

hasta el momento en que el mineral extraído, triturado o no, sea

depositado en el vehículo que ha de transportarlo fuera de los límites

del área otorgada o a una planta de beneficio o refinación, cualquiera

sea el sitio donde ésta se localice, teniendo en cuenta su riqueza y el

precio del mineral en el mercado comprador entre otros factores

relevantes.

Parágrafo Primero. Cuando las condiciones económicas lo ameriten, el

Ejecutivo Nacional podrá acordar una reducción hasta el nivel del uno