![PPC Manual Usuario Asociacion v02r01[1]](https://static.fdocuments.es/doc/165x107/577daad31a28ab223f8b6771/ppc-manual-usuario-asociacion-v02r011.jpg)

Trabajo Ppc

77

EXAMEN FINAL DE PROCEDIMIENTOS Y PRINCIPIOS CONTABLES ALUMNO: QUISPE CÓNDOR CARLOS 20100085B 2014 UNIVERSIDAD NACIONAL DE INGENIERIA 14/05/2014 ING. CORIMANYA

-

Upload

carlos-quispe-c -

Category

Documents

-

view

228 -

download

0

description

principios de procedimientos contables

Transcript of Trabajo Ppc

EXAMEN FINAL DE PROCEDIMIENTOS Y PRINCIPIOS CONTABLES

PROFESOR:

ALUMNO:

QUISPE CÓNDOR CARLOS 20100085B

EXAMEN FINAL DE PROCEDIMIENTOS Y PRINCIPIOS CONTABLES

PROFESOR:

ALUMNO:

QUISPE CÓNDOR CARLOS 20100085B

20142014

UNIVERSIDAD NACIONAL DE INGENIERIA14/05/2014

ING. CORIMANYA

1

UNIVERSIDAD NACIONAL DE INGENIERIA

INTODUCCIÓN

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

2

UNIVERSIDAD NACIONAL DE INGENIERIA

La base de toda empresa comercial es la compra y venta de bienes o servicios; de aquí la importancia del manejo del inventario por parte de la misma. Este manejo contable permitirá a la empresa mantener el control oportunamente, así como también conocer al final del periodo contable un estado confiable de la situación económica de la empresa.

Ahora bien, el inventario constituye las partidas del activo corriente que están

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

3

UNIVERSIDAD NACIONAL DE INGENIERIA

listas para la venta, es decir, toda aquella mercancía que posee una empresa en el almacén valorada al costo de adquisición, para la venta o actividades productivas.

Por medio del siguiente trabajo de investigación se darán a conocer algunos

conceptos básicos de todo lo relacionado a los Inventarios en una empresa, métodos, sistema y control.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

4

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

5

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

6

UNIVERSIDAD NACIONAL DE INGENIERIA

INVENTARIO

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

7

UNIVERSIDAD NACIONAL DE INGENIERIA

El inventario se define como el registro documental de los bienes y demás cosas pertenecientes a una persona o comunidad, hecho con orden y precisión.

En una entidad o empresa, es la relación ordenada de bienes y existencias, a una fecha determinada. Contablemente, es una cuenta de activo circulante que representa el valor de las mercancías existentes en un almacén. En contabilidad, el inventario es una relación detallada de las existencias materiales comprendidas en el activo, la cual debe mostrar el

número de unidades en existencia, la descripción de los artículos, los precios unitarios, el importe de cada renglón, las sumas parciales por grupos y clasificaciones y el total del inventario.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

8

UNIVERSIDAD NACIONAL DE INGENIERIA

Por lo tanto lo que se espera es mantener al mínimo los inventarios. La filosofía de justo a tiempo, se fundamenta en el concepto de cero inventario. Cuando se considera hacer inventario, como el proceso de contar los artículos, se está considerando el enfoque netamente contable. Cuando existen niveles altos de inflación, el concepto de cero inventario pierde validez, pues en este caso lo mejor para protegerse de la inflación es mantener niveles altos de inventario, especialmente de aquellos artículos cuya tasa de

inflación es superior a la inflación promedio, del promedio. Otro factor negativo en los inventarios es la incertidumbre de la demanda, lo cual dificulta mantener un inventario que pueda satisfacer todos los requerimientos; existiendo condiciones donde no se puede

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

9

UNIVERSIDAD NACIONAL DE INGENIERIA

cubrir los faltantes de inventarios, con la misma rapidez con que se agotan, causando costos por faltantes, en otras ocasiones existen productos que se deterioran por existir en exceso. Queda bajo esta premisa, utilizar los costos opuestos, que no es otra cosa que: Si existe mucho inventario, la empresa pierde. Considerando la suma de cada pérdida o ganancia de cada decisión y multiplicada por su probabilidad, se obtiene el valor esperado, llamado también esperanza matemática, que determina la cantidad de

inventario que se debe mantener bajo ciertos costos opuestos y ciertas probabilidades de demanda. Su argumento es que siempre se toma la mejor decisión, en términos de probabilidades. La determinación del punto óptimo de pedido, es válido para un solo

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

10

UNIVERSIDAD NACIONAL DE INGENIERIA

producto, y lo más común que en una empresa existan cientos y miles de productos, por lo cual la determinación óptima de un producto no significa necesariamente la optimización de todos los lotes.

Comprender el concepto, características y los fundamentos de los sistemas de embarcación de inventarios puede ser de gran utilidad para la empresa, ya que son estos lo que realmente fijan el punto de producción que se pueda tener en un periodo. El

administrador financiero debe tener la información pertinente que le permita tomar decisiones sobre el manejo que se le debe dar a este rubro del activo organizacional. En el campo de la gestión empresarial, el inventario registra el conjunto de todos los bienes

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

11

UNIVERSIDAD NACIONAL DE INGENIERIA

propios y disponibles para la venta a los clientes, considerados como activo corriente. Los bienes de una entidad empresarial que son objeto de inventario son las existencias que se destinan a la venta directa o aquellas destinadas internamente al proceso productivo como materias primas, productos inacabados, materiales de embalaje o envasado y piezas de recambio para mantenimiento que se consuman en el ciclo de operaciones.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

12

UNIVERSIDAD NACIONAL DE INGENIERIA

¿Cómo se calcula el inventario inicial?

El Inventario Inicial representa el valor de las existencias de mercancías en la fecha que

comenzó el período contable. Esta cuenta se abre cuando el control de los inventarios, en el Mayor General, se lleva en base al método especulativo, y no vuelve a

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

13

UNIVERSIDAD NACIONAL DE INGENIERIA

tener movimiento hasta finalizar el período contable cuando se cerrará con cargo a costo de ventas o bien por Ganancias y Pérdidas directamente.

En la cuenta Compras se incluyen las mercancías compradas durante el período contable con el objeto de volver a venderlas con fines de lucro y que forman parte del objeto para el cual fue creada la empresa. No se incluyen en esta cuenta la compra de Terrenos,

Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta cuenta tiene un saldo deudor, no entra en el balance general de la empresa, y se cierra por Ganancias y Pérdidas o Costo de Ventas.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

14

UNIVERSIDAD NACIONAL DE INGENIERIA

Devoluciones en compra, se refiere a la cuenta que es creada con el fin de reflejar toda aquella mercancía comprada que la empresa devuelve por cualquier circunstancia; aunque esta cuenta disminuirá la compra de mercancías no se abonará a la cuenta compras.

Los gastos ocasionados por las compras de mercancías deben dirigirse a la cuenta titulada: Gastos de Compras. Esta cuenta tiene un saldo deudor y no entra en el Balance General.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

15

UNIVERSIDAD NACIONAL DE INGENIERIA

Ventas: Esta cuenta controlará todas las ventas de mercancías realizadas por la Empresa y que fueron compradas con éste fin. Por otro lado también tenemos Devoluciones en Venta, la cual está creada para reflejar las devoluciones realizadas por los clientes a la empresa.

En algunas oportunidades, especialmente si la empresa realiza compras en el exterior,

nos encontramos que se han efectuado ciertos desembolsos o adquirido compromisos de pago (documentos o giros) por mercancías que la empresa compró pero que, por razones

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

16

UNIVERSIDAD NACIONAL DE INGENIERIA

de distancia o cualquier otra circunstancia, aún no han sido recibidas en el almacén. Para contabilizar este tipo de operaciones se debe utilizar la cuenta: Mercancías en Tránsito.

Por otro lado tenemos la cuenta llamada Mercancía en Consignación, que no es más que la cuenta que reflejará las mercancías que han sido adquiridas por la empresa en "consignación", sobre la cual no se tiene ningún derecho de propiedad, por lo tanto, la

empresa no está en la obligación de cancelarlas hasta que no se hayan vendido.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

17

UNIVERSIDAD NACIONAL DE INGENIERIA

Modelo de inventario inicial y balance de inventarioEl 25

empresa, para tributar se ubica en el Régimen General de Impuesto a la Renta. Suscrito y aportado el 100% por su titular ALVARO RENGIFO, los acivos son los siguientes

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

18

UNIVERSIDAD NACIONAL DE INGENIERIA

* Dinero en Efectivo 20,000.00* Una Camioneta Toyota 40,000.00* Muebles 8,000.00* Enseres 4,500.00* Computadoras 13,000.00* Impresoras 9,000.00

* Gastos de constitución 1,913.20

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

19

UNIVERSIDAD NACIONAL DE INGENIERIA

Con el dinero se apertura una cuenta corriente a nombre de la empresa "El Sol" E.I.R.L. en el Banco

de Crédito en Moneda nacionañ cuenta Nº 666-14679-013, los bienes no dinerados están sustentados en el

Inventario detallado y valorado ante el notario público bajo declaración jurada del aportante y comprobantes deadquisición.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

20

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

21

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

22

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

23

UNIVERSIDAD NACIONAL DE INGENIERIA

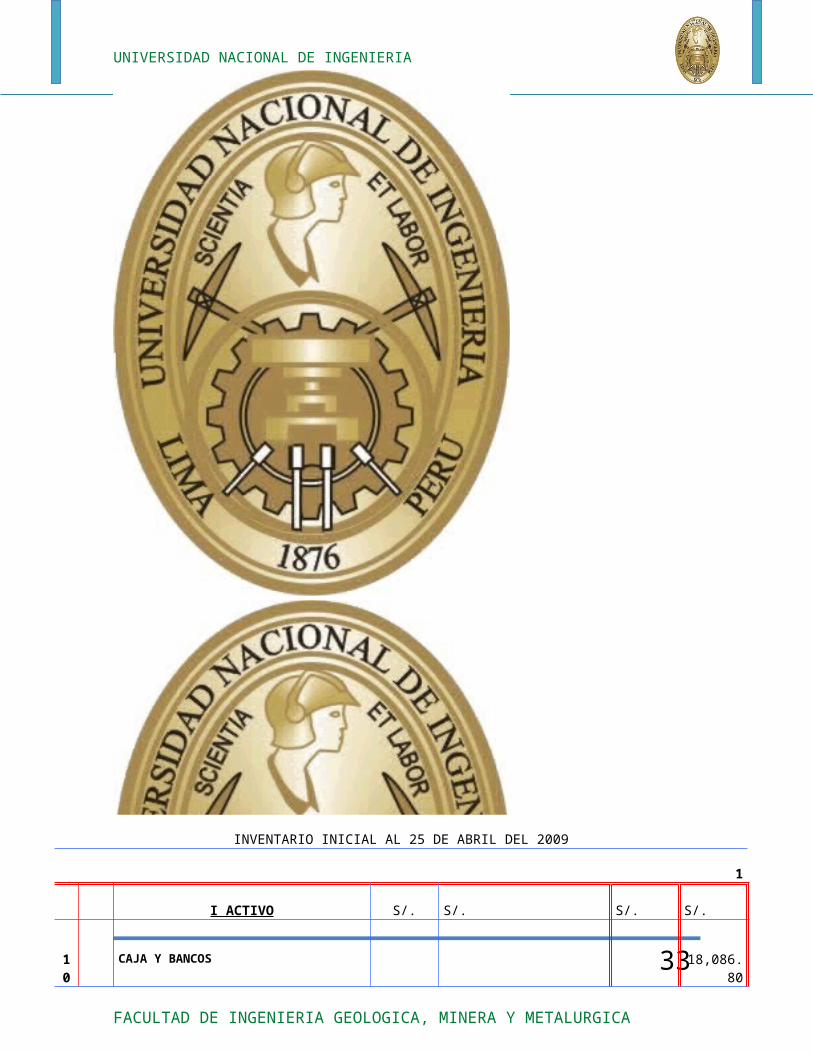

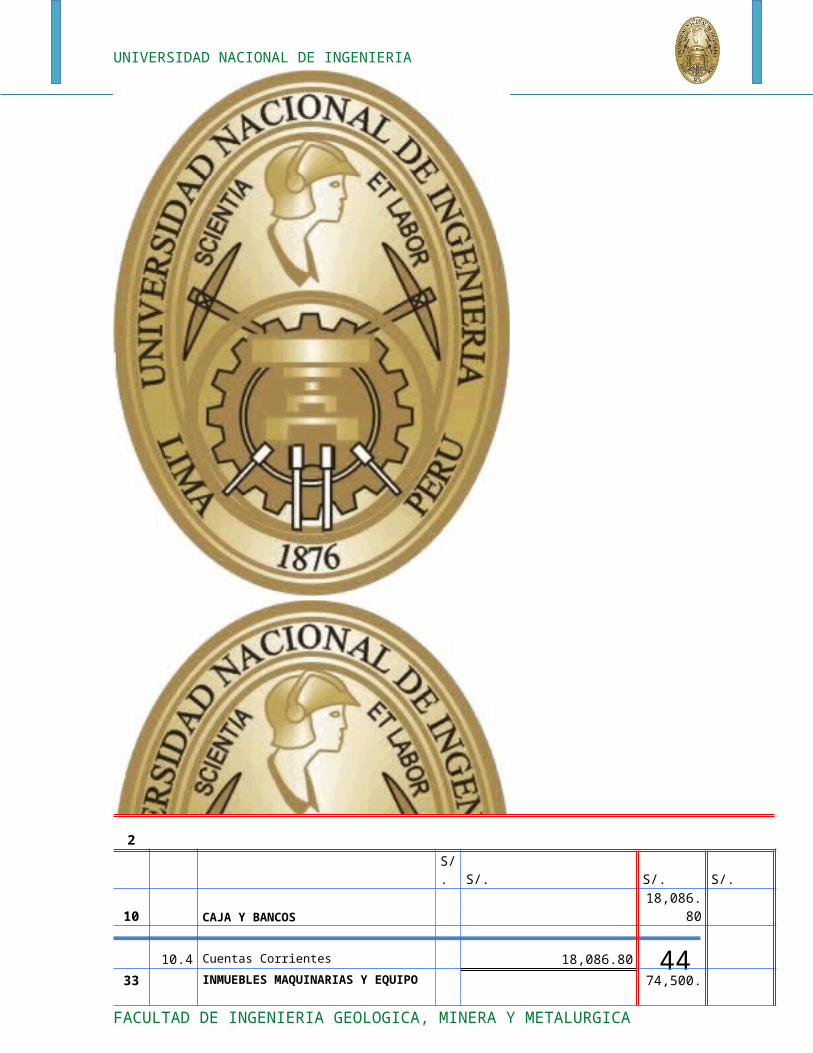

INVENTARIO INICIAL AL 25 DE ABRIL DEL 2009

1

I ACTIVO S/. S/. S/. S/.

10 CAJA Y BANCOS 18,086.80

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

24

UNIVERSIDAD NACIONAL DE INGENIERIA

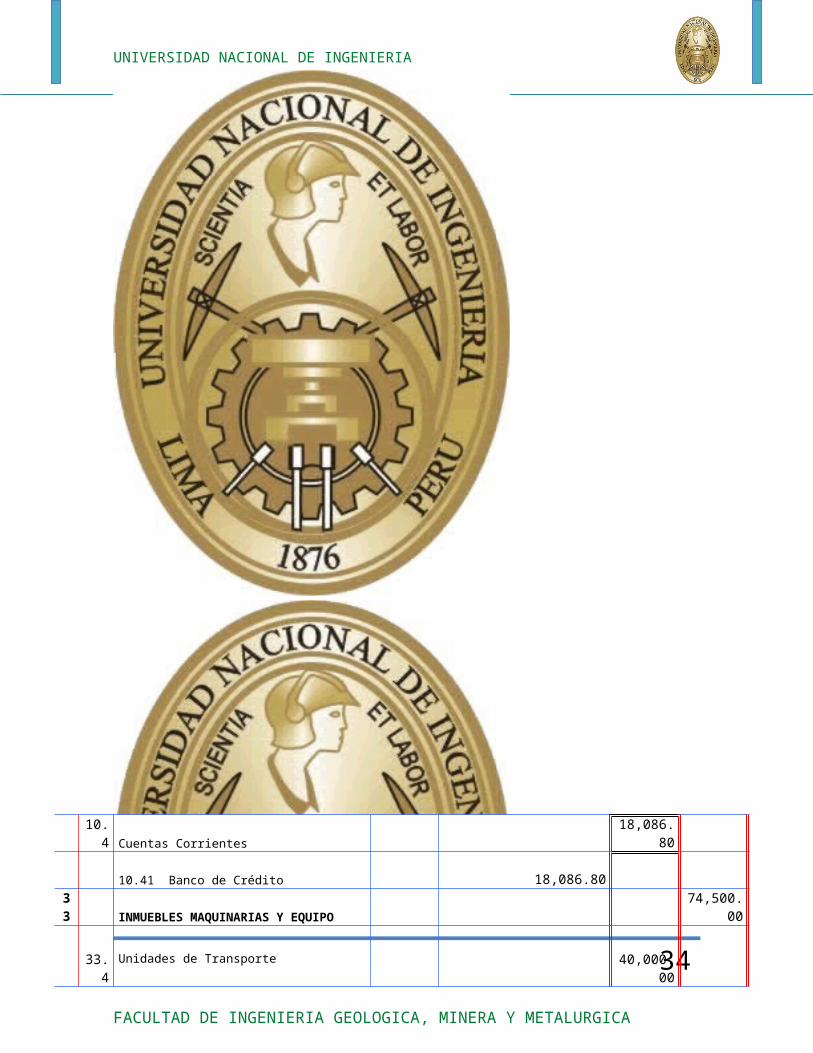

10.4 Cuentas Corrientes 18,086.80

10.41 Banco de Crédito 18,086.80

33 INMUEBLES MAQUINARIAS Y EQUIPO 74,500.00

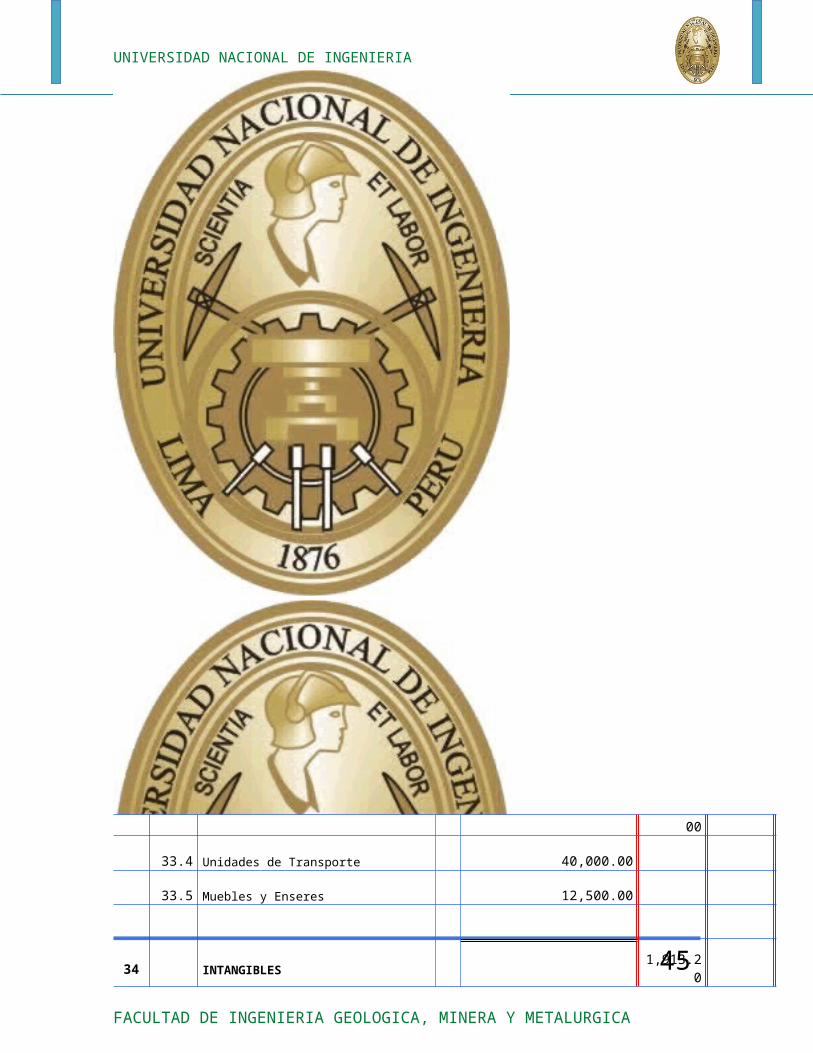

33.4 Unidades de Transporte 40,000.00

33.41 Camioneta TOYOTA- Azul 40,000.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

25

UNIVERSIDAD NACIONAL DE INGENIERIA

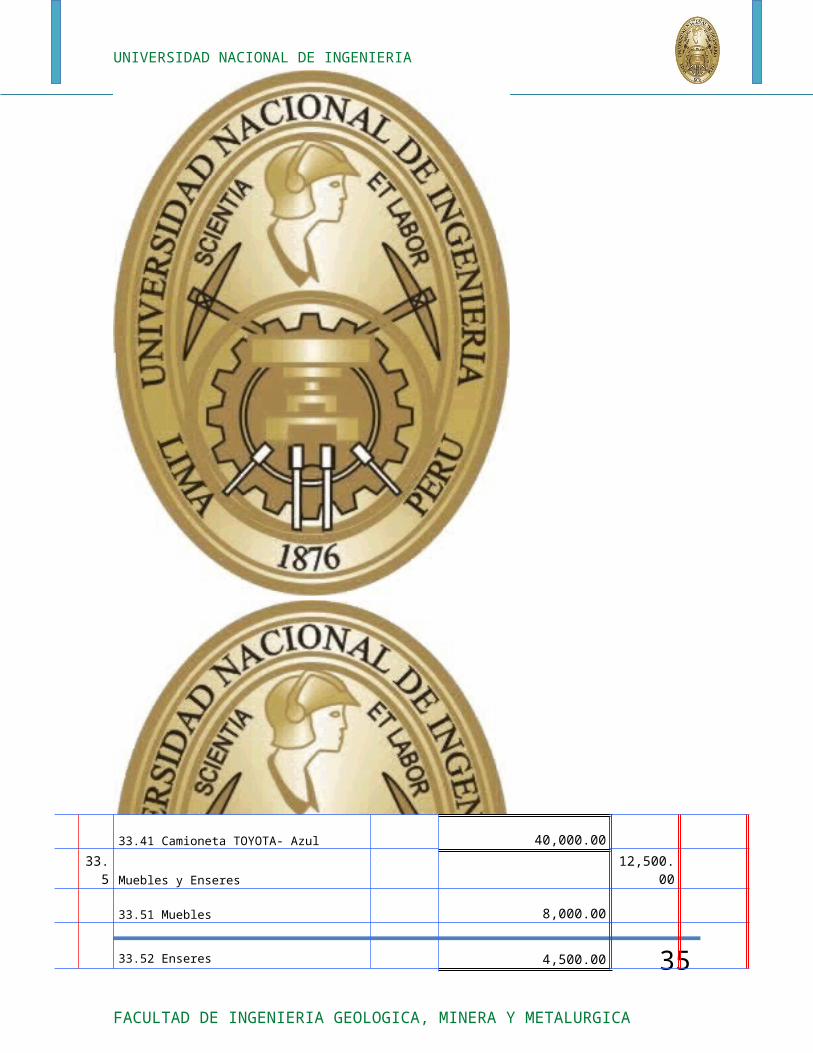

33.5 Muebles y Enseres 12,500.00

33.51 Muebles 8,000.00

33.52 Enseres 4,500.00

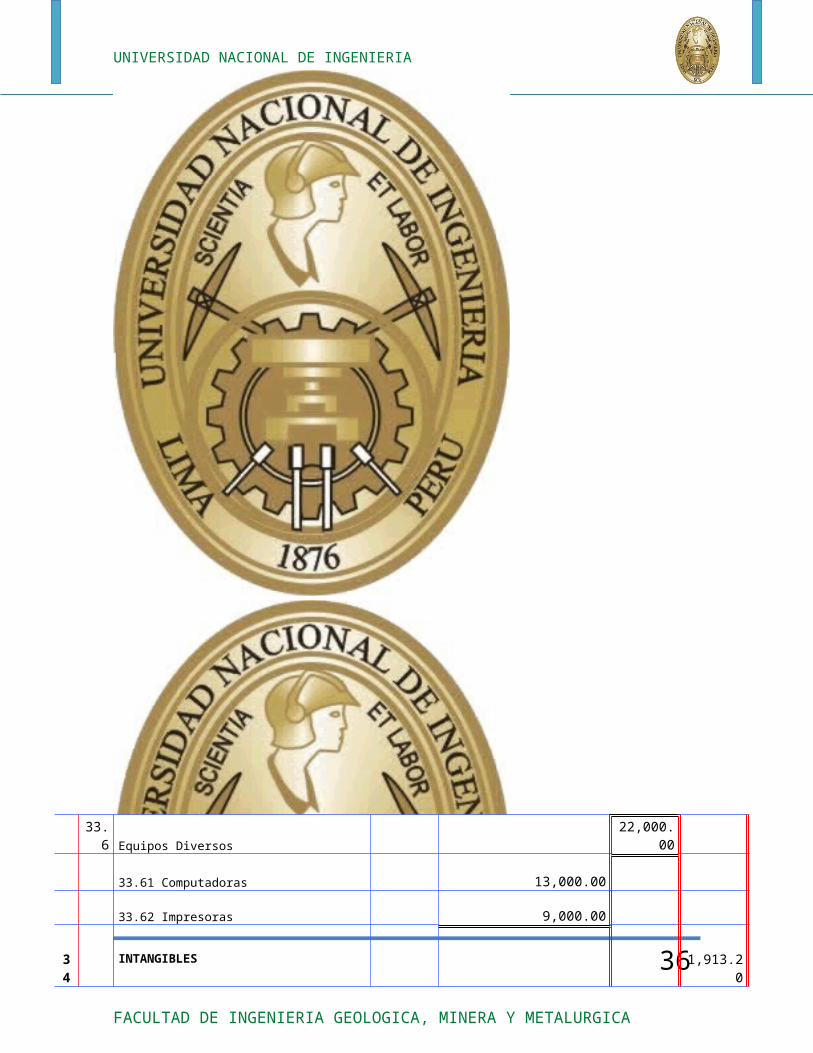

33.6 Equipos Diversos 22,000.00

33.61 Computadoras 13,000.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

26

UNIVERSIDAD NACIONAL DE INGENIERIA

33.62 Impresoras 9,000.00

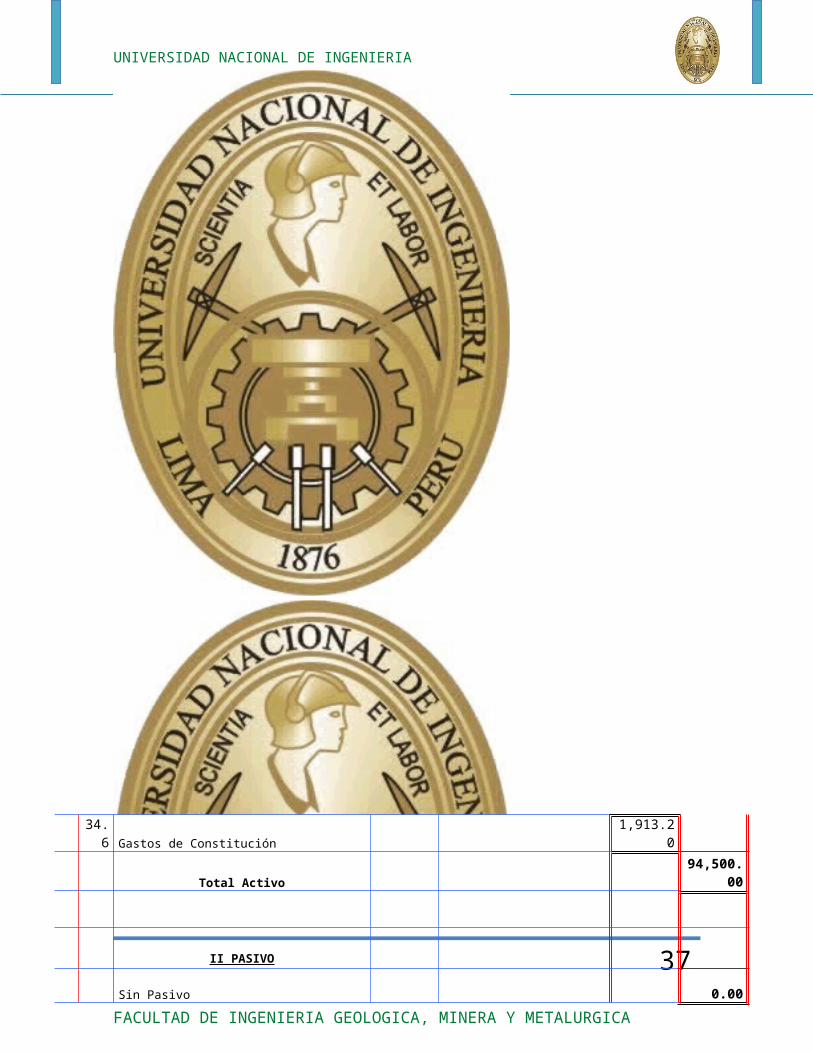

34 INTANGIBLES 1,913.20

34.6 Gastos de Constitución 1,913.20

Total Activo 94,500.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

27

UNIVERSIDAD NACIONAL DE INGENIERIA

II PASIVO

Sin Pasivo 0.00

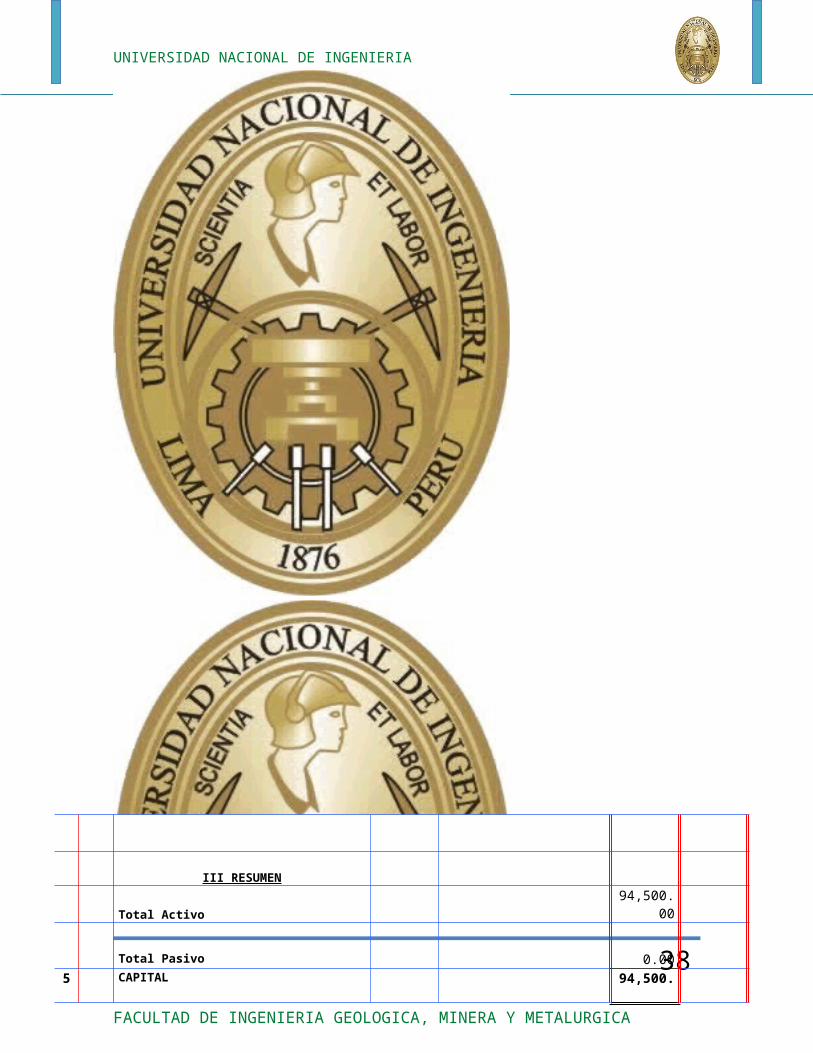

III RESUMEN

Total Activo 94,500.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

28

UNIVERSIDAD NACIONAL DE INGENIERIA

Total Pasivo 0.00

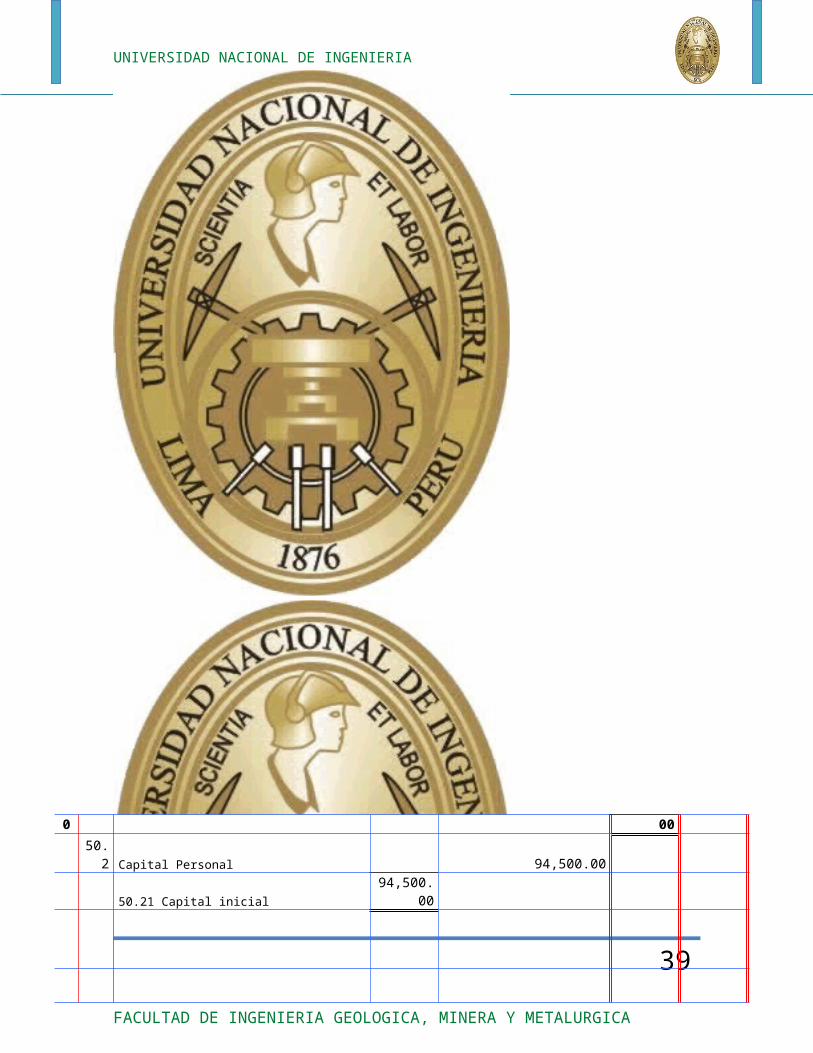

50 CAPITAL 94,500.00

50.2 Capital Personal 94,500.00

50.21 Capital inicial 94,500.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

29

UNIVERSIDAD NACIONAL DE INGENIERIA

Lima, 25 de Abril del 2009

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

30

UNIVERSIDAD NACIONAL DE INGENIERIA

_________________________ ______________________

Gerente General C.P.C

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

31

UNIVERSIDAD NACIONAL DE INGENIERIA

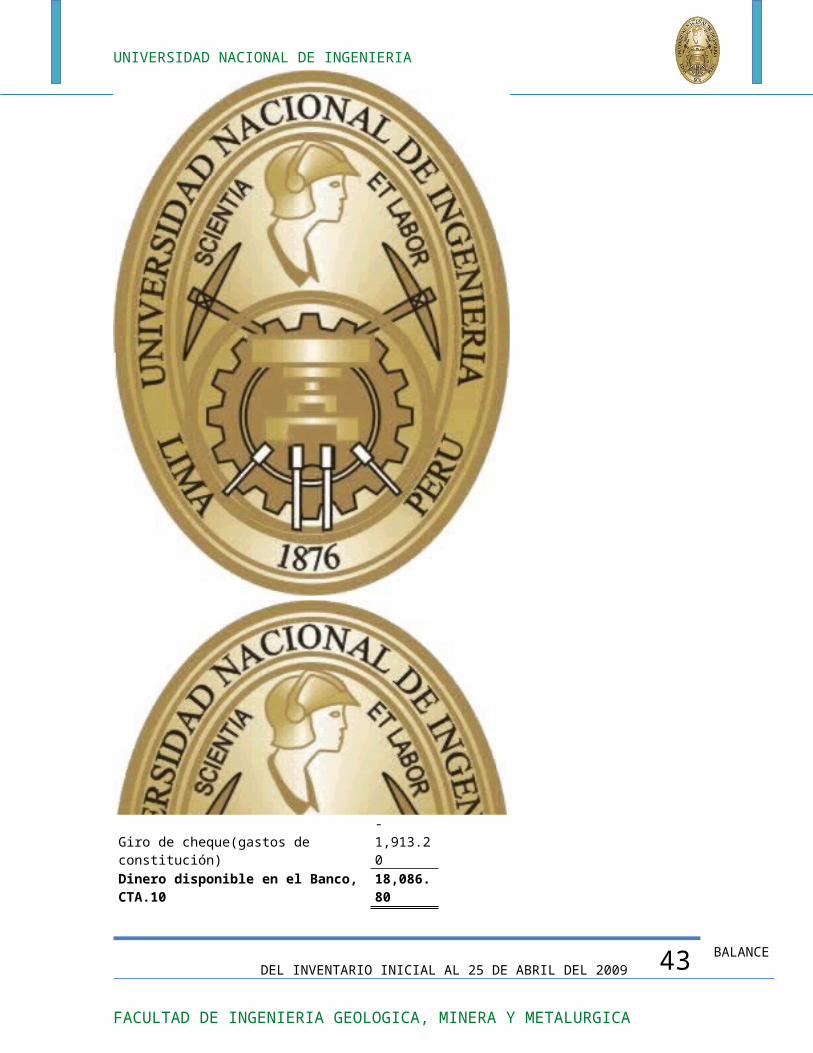

NOTA: Dinero en Banco S/. 20,000.00

Dinero disponible en el Banco, CTA.10 18,086.80

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

32

UNIVERSIDAD NACIONAL DE INGENIERIA

BALANCE DEL INVENTARIO INICIAL AL 25 DE ABRIL DEL 2009

2

S/. S/. S/. S/.

10 CAJA Y BANCOS 18,086.80

10.4 Cuentas Corrientes 18,086.80

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

33

UNIVERSIDAD NACIONAL DE INGENIERIA

33 INMUEBLES MAQUINARIAS Y EQUIPO 74,500.00

33.4 Unidades de Transporte 40,000.00

33.5 Muebles y Enseres 12,500.00

33.6 Equipos Diversos 22,000.00

34 INTANGIBLES 1,913.20

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

34

UNIVERSIDAD NACIONAL DE INGENIERIA

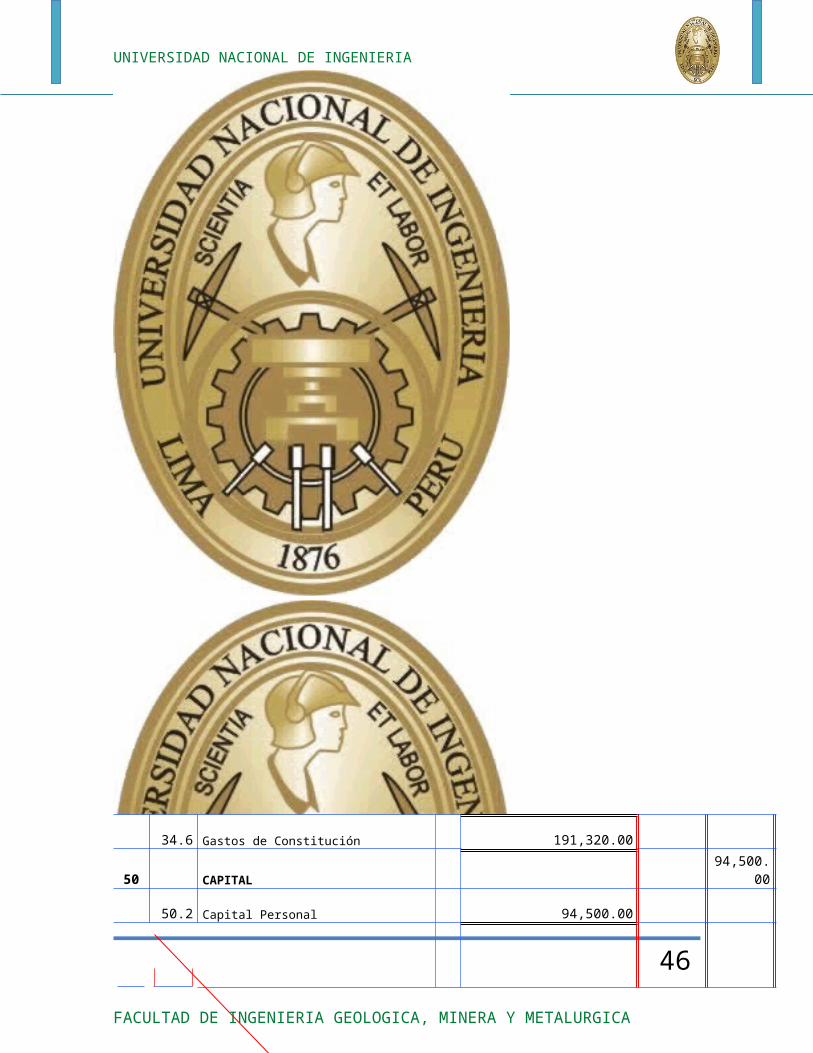

34.6 Gastos de Constitución 191,320.00

50 CAPITAL 94,500.00

50.2 Capital Personal 94,500.00

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

35

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

36

UNIVERSIDAD NACIONAL DE INGENIERIA

_________________________ ______________________

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

37

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

38

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

39

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

40

UNIVERSIDAD NACIONAL DE INGENIERIA

EJERCICIO

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

41

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

42

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

43

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

44

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

45

UNIVERSIDAD NACIONAL DE INGENIERIA

CONCLUSIONES

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

46

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

47

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

48

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

49

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

50

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

51

UNIVERSIDAD NACIONAL DE INGENIERIA

RECOMENDACIONES

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

52

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

53

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

54

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

55

UNIVERSIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

56

UNIVERSIDAD NACIONAL DE INGENIERIA

BIBLIOGRAFIA

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA

57

UNIVERSIDAD NACIONAL DE INGENIERIA

A. Redondo. Curso Práctico de Contabilidad General y Superior. Tomo I.Hangren, Harrison y Robinson. Contabilidad. Editorial Hispanoamericana.

FACULTAD DE INGENIERIA GEOLOGICA, MINERA Y METALURGICA