UF1819. Proyecto y viabilidad del negocio o microempresa (Certificado de profesionalidad)

41

-

Upload

certia-editorial -

Category

Business

-

view

180 -

download

1

Transcript of UF1819. Proyecto y viabilidad del negocio o microempresa (Certificado de profesionalidad)

3UF1819. Proyecto y viabilidad del negocio o microempresa

UF1819. Proyecto y viabilidad del negocio o microemPresa

4 UF1819. Proyecto y viabilidad del negocio o microempresa

Índice

•INTRODUCCIÓN..............................................................................

•UNIDADDIDÁCTICA1.Cajayterminalpuntodeventa.................

1.1. Caja y equipos utilizados en el cobro y pago de operaciones de venta

1.1.1. Funcionamiento .............................................................................

1.1.2. Características .................................................................................

1.2. Sistemas tradicionales ..................................................................................

1.2.1. Caja registradora .............................................................................

1.2.2. Datáfono .........................................................................................

1.3. Elementos y características del TPV .........................................................

1.4. Apertura y cierre del TPV ..........................................................................

1.5. Escáner y lectura de la información del producto ..................................

1.6. Otras funciones auxiliares del TPV ...........................................................

1.7. Lenguajes comerciales: codificación de la mercancía, transmisión electrónica de datos (sistema EDI u otros) ..............................................

1.8. Descuentos, promociones, vales en el TPV .............................................

1.9. Utilización del TPV (terminal punto de venta) .......................................

RESUMEN........................................................................................

AUTOEVALUACIÓN.......................................................................

5UF1819. Proyecto y viabilidad del negocio o microempresa

•UNIDADDIDÁCTICA2.Procedimientosdecobroypagode lasoperacionesdeventa............................................................................

2.1. Caracterización de los sistemas y medios de cobro y pago ...................

2.1.1. Efectivo ...........................................................................................

2.1.2. Transferencia y domiciliación bancaria .......................................

2.1.3. Tarjeta de crédito y débito ............................................................

2.1.4. Pago contra reembolso ..................................................................

2.1.5. Pago mediante teléfonos móviles, u otros .................................

2.1.6. Medios de pago online y seguridad del comercio electrónico

2.2. Los justificantes de pago .............................................................................

2.2.1. El recibo: elementos y características ..........................................

2.2.2. Justificantedetrasferencias ..........................................................

2.3. Diferencias entre factura y recibo ..............................................................

2.3.1. Obligaciones para el comerciante y establecimiento comercial

2.4. Devoluciones y vales ...................................................................................

2.4.1. Normativa .......................................................................................

2.4.2. Procedimientos internos de gestión ............................................

2.5. Registro de las operaciones de cobro y pago ...........................................

2.6. Arqueo de caja ..............................................................................................

2.6.1. Conceptoyfinalidad ......................................................................

2.7. Recomendaciones de seguridad e higiene postural en el TPV ..............

RESUMEN........................................................................................

datos del aUtor

Carolina Domínguez Areta es licenciada en Economía por la Universidad de Vigo y cuenta con un máster en Dirección y Organización de Recursos Humanos.

Desde el año 2006 se ha especializado en el área laboral y de gestión y recursos humanos, y posee experiencia en servicios y consultoría en empresas locales y en el extranjero. En los últimos años ha comenzado a impartir acciones formativas relacionadas con organización y los recursos humanos, como consultora interna y externa de empresas y consultorías de formación.

En el año 2012 comienza su experiencia como formadora en plataformas e-learning, con lo que accede a contenidos relacionados con gestión y la organización de empresas, y se inicia en la elaboración de contenidos didácticos y su adaptación a las plataformas e-learning junto con otras herramientas.

En la actualidad combina su profesión como consultora externa de recursos humanos y coach ejecutiva, personal y organizacional, con la elaboración de contenidos didácticos adaptados a diferentes niveles formativos y la elaboración de manuales relacionados con certificados de profesionalidad.

Proyecto y viabilidad del negocio o microemPresa . administración y gestión.

no está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier medio, ya sea electrónico, mecánico, por fotocopia, por registro u otros métodos, sin el permiso previo y por escrito de los titulares del Copyright.

Derechos reservados 2016, respecto a la primera edición en español, por Certia Editorial.

ISBN: 978-84-16481-05-7Depósito legal: PO 385-2016Impreso en España - Printed in Spain

Certia Editorial ha incorporado en la elaboración de este material didáctico citas y referencias de obras divulgadas y ha cumplido todos los requisitos establecidos por la Ley de Propiedad Intelectual. Por los posibles errores y omisiones, se excusa previamente y está dispuesta a introducir las correcciones pertinentes en próximas ediciones y reimpresiones.

Fuente fotografia portada: MorgueFile, autoriza a copiar, distribuir, comunicar publicamente la obra y adaptar el trabajo.

Ficha

Proyecto y viabilidad del negocio o microempresa . Administración y gestión

1ª EdiciónCertia Editorial, Pontevedra, 2016

Autor: Carolina Domínguez Areta

Formato: 170 x 240 mm •145 páginas.

Cor

resp

onde

ncia

con

el C

atál

ogo

Mod

ular

de

Form

ació

n Pr

ofes

iona

lH

oras

Uni

dade

s fo

rmat

ivas

H.C

PM

ódul

os c

ertifi

cado

H. Q

40 U

F181

8: A

ctitu

d em

pren

dedo

ra y

opo

rtuni

dade

s de

neg

ocio

120

MF1

788_

3 P

lani

ficac

ión

e in

icia

tiva

empr

ende

dora

en

pequ

eños

neg

ocio

s o

mic

roem

pres

as12

040

UF1

819:

Pro

yect

o y

viab

ilida

d de

l neg

ocio

om

icro

empr

esa

40 U

F182

0: M

arke

ting

y pl

an d

e ne

goci

o de

la m

icro

empr

esa

9090

MF1

789_

3 D

irecc

ión

de la

act

ivid

ad e

mpr

esar

ial d

e p

eque

ños

nego

cios

o m

icro

empr

esas

90

9090

MF1

790_

3 C

omer

cial

izac

ión

de p

rodu

ctos

y s

ervi

cios

en

peq

ueño

s ne

goci

os o

mic

roem

pres

as90

60 U

F182

1 : P

uest

a en

mar

cha

y fin

anci

ació

n de

pequ

eños

neg

ocio

s o

mic

roem

pres

as12

0 M

F179

1_3

Ges

tión

adm

inis

trativ

a y

econ

ómic

o-fin

anci

era

de

pequ

eños

neg

ocio

s o

mic

roem

pres

as12

060

UF1

822

: Ges

tión

cont

able

, fisc

al y

labo

ral e

n p

eque

ños

nego

cios

o m

icro

empr

esas

6060

MF1

792_

2 G

estió

n de

la p

reve

nció

n de

ries

gos

labo

rale

sen

peq

ueño

s ne

goci

os60

40 M

P03

85: M

ódul

o de

prá

ctic

as p

rofe

sion

ales

no

labo

rale

s48

0D

urac

ión

hora

s m

ódul

os fo

rmat

ivos

520

Dur

ació

n ho

ras

tota

les

cert

ifica

do d

e pr

ofes

iona

lidad

480

Fam

ilia

prof

esio

nal:

AD

MIN

ISTR

AC

IÓN

Y G

EST

IÓN

Áre

a pr

ofes

iona

l: A

dmin

istra

ción

y a

udito

ria

FIC

HA

DE

CE

RTIF

ICA

DO

DE

PRO

FESI

ON

ALI

DA

D (A

DG

D02

10) C

REA

CIÓ

N Y

GE

STIÓ

N D

E

MIC

ROE

MPR

ESA

S (R

D 1

692/

2011

, de

18 d

e no

viem

bre)

9

Índice

•INTRODUCCIÓN.............................................................................. 13

•UNIDADDIDÁCTICA1.Constituciónjurídicadelpequeñonegocioomicroempresa.................................................................................... 15

1.1. Clasificación de las empresas......................................................................17

1.1.1. Por su finalidad ...............................................................................17

1.1.2. Por su actividad ..............................................................................18

1.1.3. Por su tamaño .................................................................................20

1.1.4. Por su ámbito territorial ................................................................22

1.1.5. Por la naturaleza de su capital ......................................................23

1.2. Tipos de sociedades mercantiles más comunes en pequeños negocios o microempresas ..............................................................................................24

1.2.1. Empresario individual ...................................................................24

1.2.2. Sociedades mercantiles ..................................................................26

1.3. La forma jurídica de la sociedad: exigencias legales, fiscales, responsabilidad frente a terceros y capital social ...................................27

1.3.1. Sociedad unipersonal .....................................................................27

1.3.2. Sociedad anónima ..........................................................................28

1.3.3. Sociedad de responsabilidad limitada..........................................29

1.3.4. Sociedad laboral..............................................................................30

1.3.5. Sociedad colectiva ..........................................................................32

10

1.3.6. Sociedad comanditaria ...................................................................32

1.3.7. Sociedades cooperativas ................................................................33

1.4. La elección de la forma jurídica de la microempresa .............................35

1.4.1. Ventajas e inconvenientes de cada forma ...................................35

RESUMEN............................................................................................. 37

EjERCICIOS.......................................................................................... 39

•UNIDADDIDÁCTICA2.Planificaciónyorganizacióndelosrecursosenpequeñosnegociosomicroempresas............................................. 41

2.1. Componentes básicos de una pequeña empresa ....................................43

2.1.1. Recursos materiales: instalaciones, materias primas, otros ......43

2.1.2. Recursos humanos: perfiles profesionales .................................44

2.2. Sistemas: planificación, organización, información y control ...............46

2.3. Recursos económicos propios o ajenos ....................................................47

2.4. Los procesos internos y externos en la pequeña empresa o microempresa ...............................................................................................49

2.4.1. Identificación de procesos estratégicos, clave y de soporte ....50

2.4.2. Construcción del mapa de procesos ...........................................51

2.4.3. Asignación de procesos clave a sus responsables .....................54

2.4.4. Desarrollo de instrucciones de trabajo de los procesos ...........54

2.4.5. La automatización y sistematización de procesos .....................54

2.4.6. La utilización de recursos propios frente a la externalización de procesos y servicios .......................................................................55

11

2.4.7. Relación coste/eficiencia de la externalización de procesos ...56

2.5. La estructura organizativa de la empresa ..................................................58

2.5.1. La división funcional ....................................................................59

2.5.2. Diferencia entre funciones, responsabilidades y tareas ............59

2.5.3. El organigrama como estructura gráfica de la empresa ...........60

2.6. Variables a considerar para la ubicación del pequeño negocio o microempresa ...............................................................................................61

2.6.1. De mercado .....................................................................................61

2.6.2. Geográficas .....................................................................................62

2.6.3. Demográficas ..................................................................................62

2.6.4. Dotaciones y servicios ...................................................................62

2.6.5. En función de las subvenciones y ayudas...................................62

2.6.6. Otras.................................................................................................63

2.7. Decisiones de inversión en instalaciones, equipamientos y medios .....63

2.7.1. Ventajas e inconvenientes de las distintas modalidades de adquisición de tecnología y sistemas ...........................................63

2.7.2. Factores a tener en cuenta en la selección del proveedor ........64

2.8. Control de gestión del pequeño negocio o microempresa ....................65

2.9. Identificacióndeáreascríticas ...................................................................67

2.9.1. El Cuadro de Mandos Integral – CMI (Balanced Scorecard – BSC, de Kaplan y Norton) .....................................................................67

2.9.2. Indicadores básicos de control en pequeños negocios o microempresas ................................................................................69

2.9.3. La implementación de medidas de ajuste ...................................74

RESUMEN............................................................................................. 77

EjERCICIOS.......................................................................................... 79

•UNIDADDIDÁCTICA3.Planificacióneconómico-financieraprevisionaldelaactividadeconómicaenpequeñosnegociosomicroempresas..................................................................................... 81

3.1. Características y funciones de los presupuestos ......................................83

3.1.1. De inversiones ................................................................................83

3.1.2. Operativo .........................................................................................84

3.1.3. De ventas .........................................................................................86

3.1.4. De compras y aprovisionamiento ................................................86

3.2. El presupuesto financiero ...........................................................................87

3.2.1. Principales fuentes de financiación .............................................87

3.2.2. Criterios de selección .....................................................................89

3.3. Estructura y modelos de los estados financieros de previsiones ..........90

3.3.1. Significado, interpretación y elaboración de estados financieros previsionales y reales ......................................................................90

3.4. Características de las principales magnitudes contables y masas patrimoniales .................................................................................................91

3.4.1. Activo ...............................................................................................91

3.4.2. Pasivo ...............................................................................................92

3.4.3. Patrimonio neto ..............................................................................92

3.4.4. Circulante ........................................................................................93

3.4.5. Inmovilizado ...................................................................................94

12

13

3.5. Estructura y contenido básico de los estados financiero-contables previsionales y reales ....................................................................................94

3.5.1. Balance .............................................................................................94

3.5.2. Cuenta de pérdidas y ganancias ...................................................95

3.5.3. Tesorería ..........................................................................................96

3.5.4. Patrimonio neto ..............................................................................96

3.6. Memoria ........................................................................................................97

RESUMEN............................................................................................. 99

EjERCICIOS........................................................................................ 101

•UNIDADDIDÁCTICA4.Rentabilidadyviabilidaddelnegocioomicroempresa..................................................................................... 103

4.1. Tipos de equilibrio patrimonial y sus efectos en la estabilidad de los pequeños negocios o microempresas ................................................... 105

4.1.1. Equilibrio total ............................................................................. 106

4.1.2. Equilibrio normal o estabilidad financiera .............................. 106

4.1.3. Situación de insolvencia temporal ............................................ 107

4.1.4. Situación de insolvencia definitiva ............................................ 108

4.1.5. Punto de equilibrio financiero................................................... 109

4.2. Instrumentos de análisis: ratios financieros, económicos y de rotación más importantes ........................................................................................ 110

4.2.1. Cálculo e interpretación de ratios ............................................. 110

4.2.2. Las desviaciones y mecanismos de corrección de desequilibrios económico-financieros ............................................................... 116

14

4.3. Rentabilidad de proyectos de inversión ................................................. 116

4.3.1. El valor actual neto (VAN) ........................................................ 117

4.3.2. Tasa interna de rentabilidad (TIR) ........................................... 118

4.3.3. Interpretación y cálculo .............................................................. 119

4.4. Aplicaciones ofimáticas específicas de cálculo financiero .................. 121

4.4.1. La hoja de cálculo aplicada a los presupuestos y estados financieros previsionales ............................................................ 121

RESUMEN........................................................................................... 123

EjERCICIOS........................................................................................ 125

•RESUMENfINAL........................................................................... 129

•EVALUACIÓNfINAL..................................................................... 131

•SOLUCIONES.................................................................................. 133

•BIBLIOGRAfÍA/WEBGRAfÍA...................................................... 141

15UF1819. Proyecto y viabilidad del negocio o microempresa

introdUcción

La herramienta más utilizada para evaluar la viabilidad de un proyecto es por excelencia la realización de un buen plan de negocio.

En los últimos años ha aumentado la tendencia a la creación de empresas debido, en gran medida, al aumento de acciones emprendedoras, ideas de emprendimiento que dan respuesta por un lado a las medidas del gobierno para hacer frente a la crisis y por otro a la necesidad de un cambio en la concepción de las empresas.

Existe una transformación de lo que venía siendo el contexto empresarial hasta el momento. En la actualidad se requieren otras vías de creación y desarrollo organizacional que partan de la creatividad y la innovación como requisitos casi imprescindibles para emprender y competir en un mercado por momentos más exigente. Las antiguas fórmulas de empresas van quedando obsoletas con la ya madura revolución digital y un ámbito de actuación cada vez más global, por lo que se requiere una dosis importante de estrategias de refuerzo frente al cambio.

Un primer paso es la elaboración de un plan de negocio profesional y consistente que analice a fondo la viabilidad de la empresa, sus estrategias ante la adversidad así como los recursos disponibles para asegurar la capacidad de respuesta frente a imprevistos o nuevas oportunidades comerciales.

En el segundo capítulo veremos a fondo esta herramienta, pero para comenzar examinaremos a fondo las fórmulas más adecuadas y precisas para la creación de microempresas según los elementos y circunstancias particulares de su situación de partida.

17UF1819. Proyecto y viabilidad del negocio o microempresa

constitUción jUrÍdica del PeqUeño negocio o microemPresa 1

Unidad

•CONTENIDO1.1. Clasificación de las empresas

1.2. Tipos de sociedades mercantiles más comunes en pequeños negocios o microempresas

1.3. La forma jurídica de la sociedad: exigencias legales, fiscales, responsabilidad frente a terceros y capital social

1.4. La elección de la forma jurídica de la microempresa

•RESUMEN

•EjERCICIOS

19UF1819. Proyecto y viabilidad del negocio o microempresa

E l trámite de constituir una empresa de manera legal permite que sea

legalmente reconocida, publicitarla y ejercer la actividad con seguridad propia y para con terceros.

1.1.ClasificacióndelasempresasEn la actualidad el motor de la economía es el pequeño negocio y la microempresa.

¿Pero qué se entiende por empresa? Una empresa es toda aquella entidad, independientemente de su forma jurídica, que ejerce una actividad económica. Asimismo, también se distinguen igualmente como empresas las entidades que ejerzan una actividad artesana, o de otro tipo, a título individual o familiar, las sociedades de personas, y las asociaciones que ejerzan una actividad económica de forma regular.

Si bien hay diferentes líneas de pensamiento que consideran que para que a una empresa se la considere como tal debe existir un ánimo de lucro, la aceptación generalizada considera a la empresa como toda actividad humana que persiga la consecución de un fin, sea económico o no.

A la hora de constituir una sociedad se requiere un estudio previo que responda a la necesidad de definir cuál es su objetivo, y qué políticas de actuación y estrategias se van a seguir. Para ello se distinguen varios tipos de empresas que veremos en los siguientes apartados.

1.1.1. Porsufinalidad

Según su objetivo sea o no de carácter económico podemos distinguir entre aquellas empresas que son lucrativas o no lucrativas:

• Empresasconfines lucrativos:estetipodeempresasbuscanbeneficioeconómico. Se crean para buscar una rentabilidad en su proceso productivo. Buscan la elaboración de productos o servicios de manera rentable, es decir, de manera que el capital invertido crezca y se obtenga

20 UF1819. Proyecto y viabilidad del negocio o microempresa

de él la máxima utilidad.

• Empresasnolucrativas:estasnopersiguenlabúsquedadebeneficios.Su fin no es económico y sí, por ejemplo, asistencial, educativo, cultural o social. Estas empresas disponen de recursos y obtienen un beneficio, pero no una utilidad derivada de la actividad que realizan.

En la actualidad ha irrumpido una figura bastante relevante en el panorama económico y social: las empresas de economía social, que son aquellas que se estructuran de acuerdo con la persecución de un beneficio económico, y que a la vez cumplen con un objetivo o repercuten un beneficio a la sociedad. Esta fórmula a modo de híbrido cumpliría con aspectos de los dos tipos anteriores.

1.1.2. Porsuactividad

Según al sector de actividad económica al que se dediquen existen:

• Empresas industriales: estasempresasproducenbienesmediante latransformación y/o extracción de la materia prima. A su vez estas empresas se dividen en:

- Empresas de actividad manufacturera que transforman materias primas en bienes elaborados y productos terminados bien para su uso o consumo final o bien destinados a la fabricación de bienes de consumo final.

- Empresas de actividad extractiva de recursos indispensables para la vida humana como la pesca, explotaciones mineras, petrolíferas o

21UF1819. Proyecto y viabilidad del negocio o microempresa

madereras.

- Empresas de actividad agropecuaria dedicadas a la explotación agrícola y ganadera.

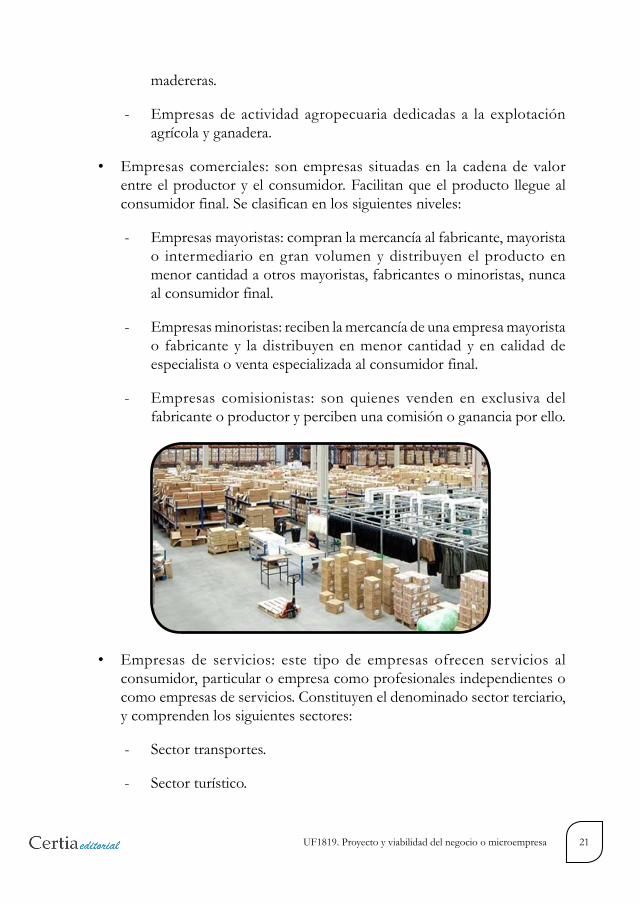

• Empresascomerciales: sonempresassituadasen lacadenadevalorentre el productor y el consumidor. Facilitan que el producto llegue al consumidor final. Se clasifican en los siguientes niveles:

- Empresas mayoristas: compran la mercancía al fabricante, mayorista o intermediario en gran volumen y distribuyen el producto en menor cantidad a otros mayoristas, fabricantes o minoristas, nunca al consumidor final.

- Empresas minoristas: reciben la mercancía de una empresa mayorista o fabricante y la distribuyen en menor cantidad y en calidad de especialista o venta especializada al consumidor final.

- Empresas comisionistas: son quienes venden en exclusiva del fabricante o productor y perciben una comisión o ganancia por ello.

• Empresas de servicios: este tipo de empresas ofrecen servicios alconsumidor, particular o empresa como profesionales independientes o como empresas de servicios. Constituyen el denominado sector terciario, y comprenden los siguientes sectores:

- Sector transportes.

- Sector turístico.

22 UF1819. Proyecto y viabilidad del negocio o microempresa

- Sector financiero.

- Sector público.

- Profesionales liberales independientes como abogados, administrativos, asesores, economistas, etc.

- Sector educativo.

- Sector sanitario.

- Sector de comunicaciones.

Estas empresas garantizan la satisfacción de una necesidad prestando sus servicios a la comunidad, y pueden obtener o no un beneficio económico.

Según la actividad a la que se dedique la empresa se encuadrará en alguno de estos grupos por sectores, identificándose con las características del mismo en el mercado.

1.1.3. Porsutamaño

Según su dimensión empresarial, atendiendo a la facturación anual y al número de empleados, podemos distinguir entre diferentes tipos que veremos a continuación:

• Pequeñas ymedianas empresas: engloban los tres siguientes tipos,específicamente en función del número de empleados y facturación. Se engloban todas ellas bajo la denominación de pymes:

- Microempresas: aquellas organizaciones en las que el número de personas trabajando no excede de 10, cuyo volumen de negocios es inferior a los 2 millones de euros anuales.

- Pequeñas empresas: aquellas que cuentan con menos de 50 empleados y con menos de 10 millones de euros de facturación anuales.

- Medianas empresas: son empresas de hasta 250 empleados con unos datos de facturación al año por debajo de los 50 millones de euros.

• Grandes empresas: sonorganizaciones que sobrepasan los límites

23UF1819. Proyecto y viabilidad del negocio o microempresa

anteriores. Debemos tener en cuenta que son unos límites diferentes según el país en el que se encuentre la empresa. Es difícil una definición de gran empresa por este motivo, pero en general son susceptibles de tener presencia en diversos países, caso en el que reciben el nombre de multinacionales.

Pertenecer con claridad e identificarse dentro de cada uno de estos grupos es importante para la empresa, ya que existen ayudas y subvenciones específicas según las características concretas de cada uno de ellos, como por ejemplo atendiendo al criterio económico (facturación), técnico (capital tecnológico), número de trabajadores o tipo de patrimonio (bienes, derechos y obligaciones contraídas).

Si nos atenemos al Plan General Contable español, distinguimos:

• Pymes:sonaquellasempresasquecumplanconalmenosdosdelostressiguientes límites cuantitativos durante dos ejercicios consecutivos:

- Que el total de las partidas del activo no supere los 2.850.000 euros

- Que el importe neto de su cifra anual de negocios no supere los 5.700.000 euros.

- Que el número medio de sus empleados durante el ejercicio sea igual o menor de 50 trabajadores.

• Microempresas: las encontramos cuando en elmomentode cierredurante dos ejercicios consecutivos la empresa cumple con al menos dos de los siguientes límites cuantitativos:

- Que el total de las partidas de activo no supere el 1.000.000 euros

- Que el importe neto de su cifra anual de negocios no supere los 2.000.000 euros

- Que el número medio de sus empleados durante el ejercicio sea igual o menos de 10 trabajadores

Activo Cifradenegocio Nºdetrabajadores

Pymes < 2850000 € < 5700000 € ≤50

Microempresas < 1000000 € < 2000000 € ≤10

Como se apunta unas líneas más arriba, estos límites permiten a la empresa identificarse con uno u otro tipo y acceder a los diferentes programas de ayuda y tratamiento económico y fiscal existentes en el mercado.

1.1.4. Porsuámbitoterritorial

Se pueden distinguir también diferentes tipos de empresas en función del territorio de actuación. Estableceremos la clasificación de menos a más territorio abarcado:

• Empresas locales: este tipodeempresasejercensuactividadenunentorno cercano, ya sea dentro de la misma ciudad, comarca o provincia.

• Empresasnacionales:el territoriodeactuaciónestádentrodelpropiopaís. Su ámbito de actuación coincide con aquel delimitado por el territorio nacional.

• Empresascomunitarias:ejercensuactividadenlaUniónEuropea.Hoyen día, gracias a la libre circulación de personas y mercancías dentro de esta, es menos complicado ampliar el ámbito de actuación de las empresas nacionales que quieran ampliarse hacia el exterior.

• Empresasmultinacionales:susinteresesseextiendenportodoelmundo.Para que una empresa sea considerada multinacional es necesaria una presencia en el exterior de forma sólida con centros de producción y distribución en el país de destino, y no limitándose exclusivamente a la exportación.

Con carácter general, el crecimiento de la empresa viene marcado por una

24 UF1819. Proyecto y viabilidad del negocio o microempresa

25UF1819. Proyecto y viabilidad del negocio o microempresa

actuación en un ámbito local o nacional que con el tiempo se consolida y da paso a uno mayor que abarca el nivel comunitario e internacional mediante la presencia en diferentes países.

1.1.5. Porlanaturalezadesucapital

Según el origen y aportación del capital se distinguen:

• Empresasprivadas:sucapitalestáenmanosdeparticularesysucarácteres meramente lucrativo. Pueden ser nacionales cuando el capital procede y revierte dentro de la nación, o transnacionales cuando el capital revierte en otro país y es en su mayoría de procedencia extranjera.

• Empresaspúblicas:sucapitalycontrolestáenmanosde lospoderespúblicos, y por regla general satisfacen una necesidad social. Se clasifican en:

- Empresas estatales con personalidad jurídica propia: están dedicadas a una actividad económica específica de beneficio a la sociedad y sometidas a la vez al derecho público y privado.

- Mixtas: en ellas existe participación pública y privada para la fabricación de bienes o servicios. La tendencia natural es que el único propietario sea el Estado.

- Centralizadas: son aquellas en las que la autoridad se centra en el primer nivel ejecutivo nacional para la toma de decisiones, dirección y actuaciones.

- Descentralizadas: son aquellas en las que el nivel de decisión se encuentra en un organismo concreto, dotado de personalidad y patrimonio propios, si bien desarrollan actividades que son de competencia estatal.

- Desconcentradas: manejan presupuesto y tienen autonomía hasta un determinado nivel en el que pasa a decidir y tener autoridad el Estado.

• Empresasmixtas:lapropiedadescompartidaentreparticularesypoderespúblicos, capital público y privado. Es una forma de asociación muy

26 UF1819. Proyecto y viabilidad del negocio o microempresa

diversa, que varia de un caso a otro según la proporción de capital entre ellos. En algunos casos el capital público es el mayoritario, mientras que en otros es el capital privado el mayoritario.

Como vemos es sencillo identificar el encuadre de una empresa según el origen de su capital y a quién pertenece la autoridad, la toma de decisiones y la ejecución de las acciones.

1.2. Tipos de sociedades mercantiles máscomunesenpequeñosnegociosomicroempresas

Antes de analizar cada tipo de sociedad cabe señalar los tres grandes grupos de partida a la hora de clasificar las empresas: las personas físicas, las personas jurídicas y un tercer grupo que serían las colectividades sin personalidad jurídica.

En cuanto a las personas físicas distinguimos a los empresarios individuales, autónomos y emprendedores.

Las personas jurídicas están constituidas por todas las sociedades.

Por último nos encontraríamos las colectividades sin personalidad jurídica, como comunidades de bienes y sociedades civiles.

1.2.1. Empresarioindividual

El empresario individual es aquella persona física que tiene capacidad legal para el ejercicio del comercio y se dedica a él habitualmente.

Que tenga capacidad legal implica que sea mayor de edad y que tenga libre disposición de sus bienes. Los menores de edad no emancipados podrán ser empresarios individuales en circunstancias especiales, siempre que tengan libre disposición de sus bienes y que lo hagan a través de un representante legal.

La dedicación habitual de la actividad es otro requisito, y se entiende como aquella que no es ocasional.

Serán empresarios individuales aquellos individuos que ejerzan una actividad

27UF1819. Proyecto y viabilidad del negocio o microempresa

económica a título individual propio, asumiendo el control y el riesgo derivado de tal actividad. Son aquellas personas o profesionales que realizan una actividad económica o profesional de manera personal y directa fuera de la esfera de control y dirección de alguna otra persona, de modo que obtengan un lucro o beneficio derivado de dicha actividad. Pueden tener o no trabajadores contratados a su cargo.

Entre las principales características del empresario individual se encuentran:

• Controldelagestiónempresarial.

• Respuestailimitadaalasobligacionesyresponsabilidadescontraídasconsu patrimonio personal.

• Ausenciadetrámitesadministrativospreviosdeconstitución.

• Aportacióndecapitalsujetaalavoluntaddelempresario.

Por tanto, no se requiere un capital social mínimo. Por otro lado, fiscalmente estaría sujeto al impuesto sobre la renta de las personas físicas (IRPF) aplicado al rendimiento por actividades económicas.

Otras figuras alternativas al empresario individual utilizadas en la actualidad son las siguientes:

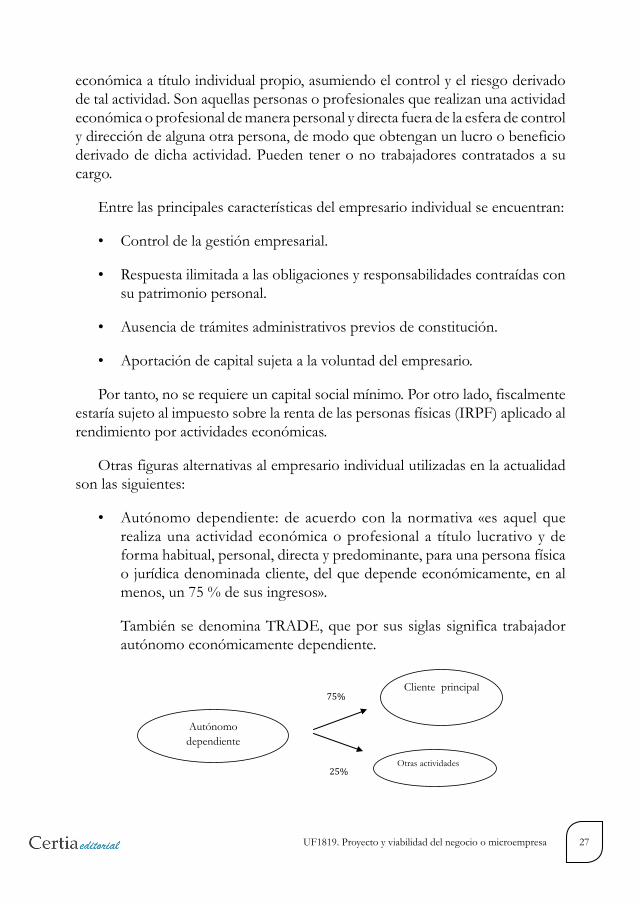

• Autónomodependiente:deacuerdocon lanormativa«esaquelquerealiza una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante, para una persona física o jurídica denominada cliente, del que depende económicamente, en al menos, un 75 % de sus ingresos».

También se denomina TRADE, que por sus siglas significa trabajador autónomo económicamente dependiente.

Autónomo dependiente

75%

25%

Cliente principal

Otras actividades

28 UF1819. Proyecto y viabilidad del negocio o microempresa

• Emprendedorderesponsabilidadlimitada:deacuerdoconelEstatutodelTrabajadorAutónomo«esaquellapersonafísicaque,conlimitaciónde responsabilidad bajo determinadas condiciones, realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de dirección y organización de otra persona, una actividad económica o profesional a título lucrativo, con o sin trabajadores por cuenta ajena a su cargo». 1

Por tanto, en esta modalidad el emprendedor podrá limitar su responsabilidad por las deudas derivadas del ejercicio de dicha actividad empresarial o profesional a aquellas propiedades cuya titularidad esté a nombre de la empresa.

1.2.2. Sociedadesmercantiles

Lassociedadesmercantilessepuedendefinircomo«asociacionesvoluntariasde personas físicas o jurídicas que desarrollan una actividad económica mediante aportación de un capital social y cuya responsabilidad en la mayoría de los casos es asumida por la sociedad». 2

Las sociedades adquieren personalidad jurídica en el momento de la inscripción en el Registro Mercantil.

Las sociedades mercantiles más comunes son la sociedad anónima o la sociedad limitada.

1 Cita tomada de la siguiente fuente: SEGURIDAD SOCIAL (2007), Ley 20/2007, de 11 de julio, del Estatuto del Trabajador Autónomo [Internet], Gobierno de España, Ministerio de Empleo y Seguridad Social. Disponible en: http://www.seg-social.es/Internet_1/Normativa/097507 [Fecha de acceso 03/09/2015].

2 Cita tomada de la siguiente fuente: IPYME (2014) Empresa: creación y puesta en marcha [Internet], Gobierno de España, Ministerio de Industria, Energía y Turismo (Colección PYME: Ciclo Vital de la Empresa). Disponible en: http://www.ipyme.org/publicaciones/creacionempresas.pdf [Fecha de acceso: 03/09/2015].

29UF1819. Proyecto y viabilidad del negocio o microempresa

1.3.La forma jurídicadesociedad:exigenciaslegales,fiscales,responsabilidadfrenteatercerosycapitalsocial

La forma jurídica de una sociedad la identifica legalmente ante la Administración, los clientes y los proveedores, e influye de igual modo en el propio patrimonio del socio o socios que la constituyen.

En la puesta en marcha del negocio, y ante la diversidad de opciones que se nos ofrecen, se debe tener en cuenta a la hora de elegir la forma jurídica por ejemplo cuál va a ser el número de socios, qué ventajas fiscales o inconvenientes hay en cada modalidad, qué responsabilidad patrimonial conllevan, la complejidad de la tramitación o las necesidades económicas que surjan.

Cabe señalar un aspecto importante a la hora de desarrollar un negocio: la responsabilidad que tendremos frente a terceros. Dependiendo de la forma que adoptemos nuestra responsabilidad será distinta y así, en general, la persona física asumirá el riesgo directamente sin que exista diferencia entre el patrimonio social e individual, por tanto responsabilidad ilimitada (con excepciones). En cambio las sociedades, con personalidad jurídica, diferencian el patrimonio de la sociedad y el de los socios, de modo que la responsabilidad frente a terceros queda limitada a la aportación de capital (con excepciones). También puede influir en nuestra decisión de qué forma adoptar el hecho de que existan más o menos trámites administrativos, o el capital mínimo para la constitución (las personas físicas no necesitan aportar capital mínimo, salvo excepciones).

Otro aspecto importante es la tributación de los beneficios. Las personas físicas lo hacen a través del impuesto de renta sobre las personas físicas (IRPF), mientras que las sociedades lo hacen a través del impuesto sobre sociedades.

1.3.1. Sociedadunipersonal

Las sociedades unipersonales son aquellas sociedades constituidas por un único socio, y pueden ser tanto sociedades anónimas como de responsabilidad limitada.

LaLeydeSociedadesdeCapitaldefinelasociedadunipersonalcomo«aquella

30 UF1819. Proyecto y viabilidad del negocio o microempresa

en que la totalidad de las acciones o participaciones sociales en las que se divide el capital social pertenecen a un único socio, de manera originaria o sobrevenida, teniendo en cuenta que se consideran propiedad de dicho socio único aquellas que pertenecen a la sociedad».

Existen diferencias entre la figura del autónomo y la sociedad unipersonal como la tributación, que en el primer caso es a través del IRPF, sujeto a entre un 15 % y un 47 %, mientras que en caso de la sociedad unipersonal se sitúa en un 20 % para unas ganancias de hasta 120000 €. Por otra parte están los trámites de constitución, que en autónomos solamente consisten en darse de alta en IAE en Hacienda y en REA en la Seguridad Social, mientras que en una SLU los trámites son mayores, como solicitar un certificado de denominación social.

1.3.2. Sociedadanónima

La Sociedad Anónima es una sociedad constituida por uno o más socios, cuyo capital social es de 60000 € como mínimo, y que está dividida en acciones que se pueden transmitir libremente, generalmente de igual valor, por las que no responden los socios que las poseen más allá del valor representado por ellas, es decir, hay una responsabilidad limitada.

Es decir, los socios no responden personalmente de las deudas sociales. Asimismo, participan en el proceso de reparto de las ganancias sociales, tienen derecho de suscripción preferente de nuevas acciones, pueden asistir y votar en la Junta Generales y tienen derecho a ser informados.

En cuanto a los órganos sociales que rigen este tipo de sociedades, son fundamentalmente dos:

• Junta general de accionistas: es un órgano que expresa con sus acuerdos la voluntad social. Existen diferentes motivos que dan lugar a la constitución de la junta general de accionistas:

- Junta general ordinaria: se reunirá necesariamente dentro de los seis primeros meses de cada ejercicio, para aprobar o censurar la gestión social, aprobar las cuentas del ejercicio anterior y resolver sobre la aplicación del resultado.

- Junta extraordinaria: es convocada por los administradores cuando se estime conveniente

31UF1819. Proyecto y viabilidad del negocio o microempresa

• Administradores: es el órgano ejecutivo encargado de la gestión permanente de la sociedad y de representar a la misma en sus relaciones con terceros.

El proceso de constitución de la sociedad se realizará mediante escritura pública y posterior inscripción en el Registro Mercantil. En la denominación deberáfigurarnecesariamente laexpresión«sociedad anónima» o su abreviatura «SA».

Como ya se ha mencionado antes, el capital social está constituido por las aportaciones de los socios, no podrá ser inferior a 60000 €, deberá estar totalmente suscrito en el momento de la constitución de la sociedad y desembolsado en un 25 % al menos. El número mínimo de socios es 1.

Este tipo de sociedades tributa en el impuesto sobre sociedades y la responsabilidad de los socios está limitada al capital aportado.

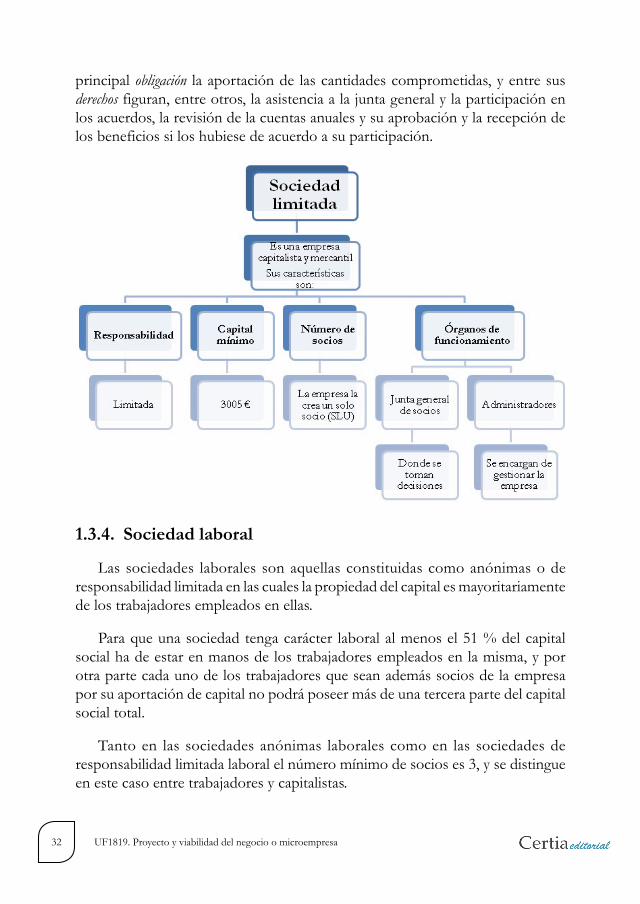

1.3.3. Sociedadderesponsabilidadlimitada

La sociedad de responsabilidad limitada (SL o SRL) es aquella sociedad constituida con uno o más socios, con un capital mínimo de 3000 €, totalmente desembolsado y dividido en participaciones indivisibles y acumulables.

La responsabilidad de los socios queda limitada al importe de su cuota de participación, es decir, la responsabilidad es limitada.

El proceso de constitución de la sociedad comienza con la escritura pública: inscribiendo la sociedad en el Registro Mercantil se adquiere ya la personalidad jurídica. En dicha escritura pública deben figura: la identidad del socio o socios, la voluntad de constituir la sociedad, las aportaciones que cada socio realice, la numeración de las participaciones, los estatutos y la determinación de la organización de la administración de la sociedad.

Otra consideración es que tanto las ganancias como las pérdidas se distribuirán de forma proporcional a la cuota de participación que tenga cada socio.

En referencia a los órganos de gobierno de la sociedad, serán la junta general de socios, formada por todos los socios de la sociedad. Este será el órgano principal y un administrador único (o varios con facultades conjuntas), que no tendrá por qué ser socio.

El socio como tal de la sociedad de responsabilidad limitada tiene como

32 UF1819. Proyecto y viabilidad del negocio o microempresa

principal obligación la aportación de las cantidades comprometidas, y entre sus derechos figuran, entre otros, la asistencia a la junta general y la participación en los acuerdos, la revisión de la cuentas anuales y su aprobación y la recepción de los beneficios si los hubiese de acuerdo a su participación.

1.3.4. Sociedadlaboral

Las sociedades laborales son aquellas constituidas como anónimas o de responsabilidad limitada en las cuales la propiedad del capital es mayoritariamente de los trabajadores empleados en ellas.

Para que una sociedad tenga carácter laboral al menos el 51 % del capital social ha de estar en manos de los trabajadores empleados en la misma, y por otra parte cada uno de los trabajadores que sean además socios de la empresa por su aportación de capital no podrá poseer más de una tercera parte del capital social total.

Tanto en las sociedades anónimas laborales como en las sociedades de responsabilidad limitada laboral el número mínimo de socios es 3, y se distingue en este caso entre trabajadores y capitalistas.

33UF1819. Proyecto y viabilidad del negocio o microempresa

En una sociedad laboral pueden existir tres tipos de miembros:

• Socios trabajadores: tienen un contrato indefinido y la jornada completa, y prestan sus servicios de forma directa y personal. Son propietarios de, al menos, el 51 % del capital social.

• Socios no trabajadores: no tienen relación laboral con la sociedad, pero son propietarios de acciones.

• Trabajadores asalariados: cabe la posibilidad de contratar a trabajadores por tiempo indefinido que no sean socios.

Sudenominaciónserá«sociedadanónimalaboral» (SAL),o«sociedadderesponsabilidad limitada laboral» (SLL).

Existen una serie de características especiales en este tipo de sociedades:

• Elnúmerodehorasdetrabajode lostrabajadoresnosociosdebeserinferior al 15 % de las horas de trabajo al año, con la excepción de empresas cuyo número de socios trabajadores sea mayor de 25, cuyo número de horas en cómputo anual entonces no podrá ser superior al 25 %.

• La responsabilidad derivada de obligaciones y responsabilidadescontraídas no podrá ser superior a las aportaciones al capital realizadas por los socios.

• Lossociosdebenconstituirunfondo de reserva de un 10 % de los beneficios anuales después de impuestos destinado únicamente a compensar pérdidas producidas en el ejercicio y relacionadas con la actividad empresarial.

Las sociedades laborales cuentan con una serie de ventajas, como reducciones en algunos impuestos de obligado cumplimiento, como es el caso de las transmisiones patrimoniales y actos jurídicos documentados, en las cuales están exentos del pago del impuesto cuando se trate de operaciones relacionadas con constitución de la sociedad y/o aumentos de capital.

Entre otras ventajas las personas que trabajen en una sociedad laboral pueden cobrar en pago único la prestación por desempleo a que tengan derecho (por experiencias laborales anteriores) en el caso de que lo utilicen para constituir su aportación de capital a dicha sociedad laboral.

34 UF1819. Proyecto y viabilidad del negocio o microempresa

Por otro lado los socios capitalistas pueden estar en alta en el Régimen General de los trabajadores por cuenta siempre y cuando no se encuentren vinculados por contrato de Alta Dirección o retribuidos por la sociedad como administradores oficiales, o bien en el caso de que exista vínculo de relación familiar entre los socios hasta el 2º grado, entre los cuales haya convivencia y la suma de sus participaciones sea superior al 50 % del capital social o superior.

Las sociedades laborales son una buena alternativa, por tanto, por los beneficios fiscales y sociales que favorecen a sus miembros socio-trabajadores.

1.3.5.Sociedadcolectiva

En las sociedades colectivas los socios llevan a cabo la actividad bajo la forma jurídica de sociedad mercantil, operan bajo una razón o denominación social y asumen personalmente las deudas en caso de que no sea suficiente el capital social. Se caracterizan, por otra parte, por que alguno de los socios puede no aportar capital sino solamente trabajo, en cuyo caso recibe el nombre de socio industrial.

No se requiere de un capital mínimo para su constitución y fiscalmente tributa al impuesto sobre sociedades. Representa la esencia de la antigua fórmula de sociedad mercantil. El hecho de que la responsabilidad de los socios sea ilimitada frente al pago de las deudas ha hecho que la sociedad colectiva sea cada vez menos utilizada, de modo que es apenas una fórmula marginal en las operaciones comerciales en la actualidad.

1.3.6.Sociedadcomanditaria

En este tipo de sociedades mercantiles coexisten dos tipos de socios: los socios colectivos, cuya responsabilidad derivada de las deudas es ilimitada, y los socios comanditarios, con responsabilidad limitada a las aportaciones sociales.

Suelen ser utilizadas en organizaciones en las que los socios pretenden desempeñar una actividad profesional común a todos ellos.

Como hemos dicho, los socios comanditarios pueden solamente aportar capital, y su responsabilidad queda limitada a la cuantía del mismo, mientras que los colectivos aportan tanto capital como trabajo, y además son únicamente estos últimos quienes tienen el derecho de administrar la sociedad.

35UF1819. Proyecto y viabilidad del negocio o microempresa

El número mínimo de estas sociedades es de dos. No existe un mínimo legal de capital y la tributación es a través del impuesto sobre sociedades.

En las sociedades comanditarias se distinguen las personalistas y las capitalistas, cuyo capital estará dividido en acciones, y están sujetas por tanto a la legislación aplicable a las sociedades anónimas. En estas últimas ha de haber al menos dos socios comanditarios y uno colectivo, que será el responsable de la administración de la empresa.

Una característica más de estas sociedades es que su denominación social estará formada por el nombre y los apellidos de uno de los socios acompañado delaexpresión«y compañía»odesuabreviatura«y cía.», seguida de las palabras «sociedad en comandita»olassiglas«s. com.» o «s. en c.». En el caso de una sociedad comanditaria por acciones sería «s. com. p. a.».

1.3.7.Sociedadescooperativas

En estas sociedades la característica principal es la libre adhesión de los socios y el régimen de baja voluntario cuando así lo desee alguno de ellos. Su objetivo es realizar una actividad económica y empresarial de la que obtener ingresos suficientes, satisfacer aspiraciones laborales y/o profesionales y sus propias necesidades, en la que la organización y funcionamiento tiene lugar de manera democrática.

Sudenominaciónserá«sociedadcooperativa»osuabreviatura«s.coop.».

Los estatutos fijarán el capital social mínimo con el que puede constituirse y funcionar la cooperativa, que deberá estar totalmente desembolsado desde su constitución.

Existen cooperativas de diferentes grados, atendiendo a la complejidad de su organización, las más habituales son de primer y segundo grado. Las cooperativas se clasifican como de primer grado cuando sus socios son personas físicas o jurídicas, y de segundo o más cuando están constituidas por dos o más cooperativas.

Dentro de las sociedades cooperativas de primer grado podemos encontrar:

• Detrabajoasociado.

• Deconsumidoresyusuarios.

36 UF1819. Proyecto y viabilidad del negocio o microempresa

• Deviviendas.

• Agrarias.

• Deexplotacióncomunitariadelatierra.

• Deservicios.

• Delmar.

• Detransportistas.

• Deseguros.

• Sanitarias.

• Deenseñanza.

• Decrédito.

En función de la actividad de la cooperativa, podrán ser socios tanto las personas físicas como las jurídicas, públicas o privadas y las comunidades de bienes. El número mínimo de socios será de tres en las cooperativas de primer grado, y dos cooperativas como mínimo en las de segundo grado.

37UF1819. Proyecto y viabilidad del negocio o microempresa

1.4. La elección de la forma jurídica de lamicroempresa

A la hora de elegir la forma de la empresa, hay que valorar en qué medida se ajustan a nuestra idea y características las diferentes modalidades que se nos ofrecen.

Deberemos valorar seriamente la responsabilidad que se pueda asumir, los distintos trámites administrativos, el capital mínimo para la constitución, o cómo tributan los beneficios y qué tipos de impuestos se aplican.

1.4.1.Ventajaseinconvenientesdecadaforma

Una vez decidida la forma jurídica que se desea o conviene como empresa, persona natural o jurídica, es importante decidir el tipo de personalidad natural o jurídica en cada caso. Dependiendo de si se emprende la actividad con uno o más socios, de la procedencia del capital social o de la actividad que se va a realizar, el procedimiento consistirá en analizar las ventajas e inconvenientes que cada una de ellas constituyen en cada caso concreto.

Entre las ventajas del empresario individual están que no se requiere un capital social mínimo, idóneo para empresas de reducido tamaño, que conlleva menos gestiones y que puede resultar más económico.

Entre los inconvenientes, el principal es que la responsabilidad es ilimitada, y se responde con el patrimonio personal. También podría resultar un inconveniente a la hora de tributar en el impuesto de la renta sobre las personas físicas.

Esta responsabilidad ilimitada del empresario individual está matizada con la denominación emprendedor de responsabilidad limitada, cuya principal característica es la limitación de dicha responsabilidad, que en concreto puede excluir de las obligaciones que contraiga a su vivienda habitual.

En cuanto a la sociedad anónima, una ventaja es que los socios no responden personalmente de las deudas sociales, y también que no se requiere más que como mínimo 1 socio para su constitución.

Entre los inconvenientes de la sociedad anónima está que se exige un capital

38 UF1819. Proyecto y viabilidad del negocio o microempresa

mínimo de 60000 €, que quizás para una microempresa que comienza no sea la forma jurídica idónea.

En la sociedad de responsabilidad limitada, al igual que en la anterior, los socios no responden a las deudas sociales, y no se requiere nada más que un socio como mínimo para su constitución. Otra ventaja es que el capital social mínimo no debe ser inferior a 3000 €, una cifra asumible para una microempresa de nueva creación.

Como inconveniente se puede señalar que tiene mayores trámites de constitución y puesta en marcha que un trabajador autónomo.

En las sociedades laborales las ventajas e inconvenientes vienen asociadas al hecho de que sea una sociedad anónima laboral o una sociedad de responsabilidad limitada laboral.

Las ventajas de las sociedades colectivas son que no requieren capital social mínimo, y como inconveniente nos encontramos que la responsabilidad de los socios es ilimitada.

En las sociedades comanditarias no se exige un mínimo de capital social, pero sí un número mínimo de socios.

En las cooperativas, por último, la gestión y el gobierno corresponden exclusivamente a los socios, no existe un mínimo de capital social y la responsabilidad es limitada.

Sean cuáles sean las necesidades de la persona o personas encaminadas a desarrollar un nuevo proyecto empresarial, siempre hay una fórmula adecuada de constitución atendiendo a sus responsabilidades, capital, socios, tiempo y competencia del mercado.

39UF1819. Proyecto y viabilidad del negocio o microempresa

resUmen

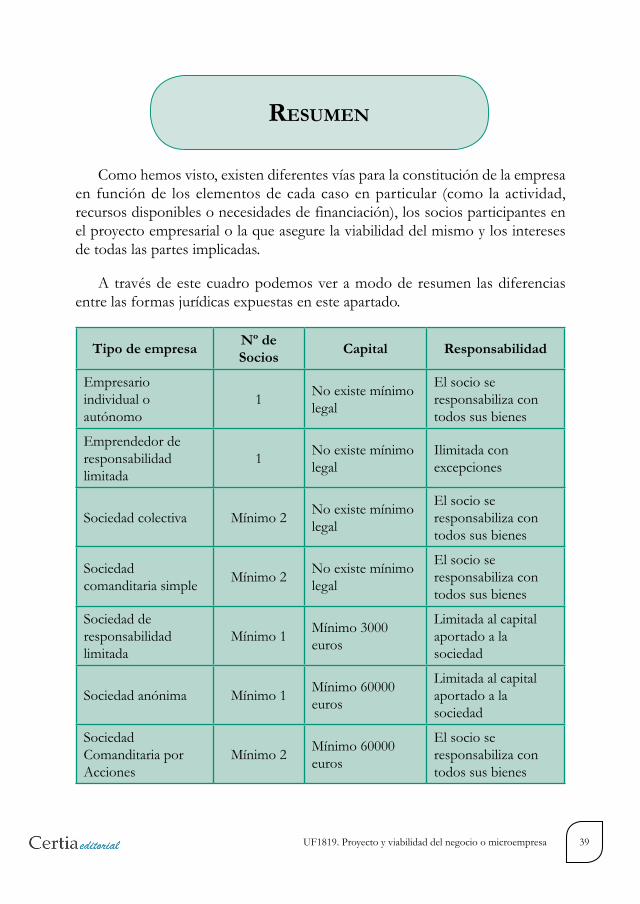

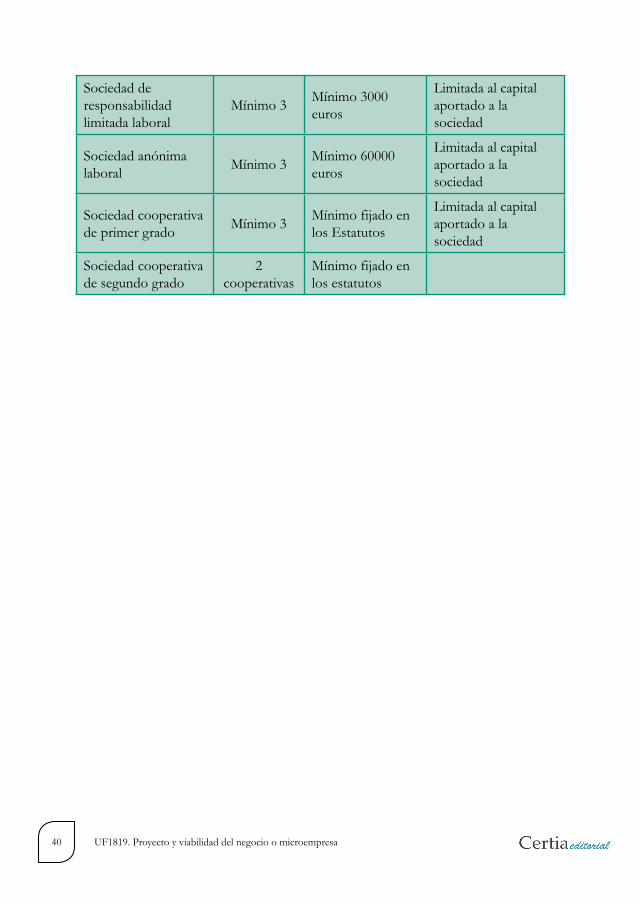

Como hemos visto, existen diferentes vías para la constitución de la empresa en función de los elementos de cada caso en particular (como la actividad, recursos disponibles o necesidades de financiación), los socios participantes en el proyecto empresarial o la que asegure la viabilidad del mismo y los intereses de todas las partes implicadas.

A través de este cuadro podemos ver a modo de resumen las diferencias entre las formas jurídicas expuestas en este apartado.

ResponsabilidadCapitalNºdeSociosTipodeempresa

El socio se responsabiliza con todos sus bienes

No existe mínimo legal1

Empresario individual o autónomo

Ilimitada con excepciones

No existe mínimo legal1

Emprendedor de responsabilidad limitada

El socio se responsabiliza con todos sus bienes

No existe mínimo legalMínimo 2Sociedad colectiva

El socio se responsabiliza con todos sus bienes

No existe mínimo legalMínimo 2Sociedad

comanditaria simple

Limitada al capital aportado a la sociedad

Mínimo 3000 eurosMínimo 1

Sociedad de responsabilidad limitada

Limitada al capital aportado a la sociedad

Mínimo 60000 eurosMínimo 1Sociedad anónima

El socio se responsabiliza con todos sus bienes

Mínimo 60000 eurosMínimo 2

Sociedad Comanditaria por Acciones

Limitada al capital aportado a la sociedad

Mínimo 3000 eurosMínimo 3

Sociedad de responsabilidad limitada laboral

Limitada al capital aportado a la sociedad

Mínimo 60000 eurosMínimo 3Sociedad anónima

laboral

Limitada al capital aportado a la sociedad

Mínimo fijado en los EstatutosMínimo 3Sociedad cooperativa

de primer grado

Mínimo fijado en los estatutos

2 cooperativas

Sociedad cooperativa de segundo grado

40 UF1819. Proyecto y viabilidad del negocio o microempresa

41UF1819. Proyecto y viabilidad del negocio o microempresa

ejercicios

1) Analiza las diferencias entre empresario individual y empresario de responsabilidad limitada, y entre este y la sociedad de responsabilidad limitada.

2) Enumera los elementos en función de los cuales se pueden clasificar las entidades jurídicas.

3) Explica las diferencias existentes entre los diferentes tipos de sociedades jurídicas para una idea de negocio de la que partas inicialmente.

4) Identifica una idea de negocio y decide qué tipo de persona física o jurídica le vendría mejor a tu empresa.