Unidad III-FINANCIERO

14

UNIDAD Iii IMPUESTO TERRITORIAL Concepto Corresponde al impuesto que se aplica según el avalúo fiscal de las propiedades, que es determinado por la Dirección General de Catastro, y posteriormente recaudado por la Dirección General de Rentas. Fundamentos e importancia El fundamento es el deber solidario de los ciudadanos de contribuir al mantenimiento del Estado en la medida de las posibilidades de cada uno. Siendo la tierra una de las formas de exteriorización de capacidad contributiva, se considera lógico que su propiedad sea objeto de gravámenes. El II demuestra que es uno de los tributos de mayor potencial redistributivo, en tanto grava una de las evidentes manifestaciones objetivas de la riqueza que es la propiedad de bienes raíces. Los inmuebles son uno bienes de consumo más caros y son una de las principales opciones de los inversionistas, ya que permite protegerse de la inflación y es menos sensible a las inestabilidades económicas. Antecedentes históricos La tierra era la fuente primordial de riqueza, y por eso era la preferida entre los diversos objetos de imposición. Además, la tierra ofrecía una base estable y segura para la realización y cobro del tributo. Por otra parte, se ajustaba a la idea de que el Estado tenía un derecho originario sobre todo el suelo sujeto a su poder, por lo que era lógico que participara en los frutos de la tierra. En consecuencia, el gravamen era consustancial al fundo, se consideraba una "carga real” de los inmuebles. Con el paso del tiempo, la tierra dejó de ser el único bien demostrativo de riqueza, y el gran auge de los valores mobiliarios, hizo perder la preponderancia de ese tributo. Características Es un típico impuesto directo, por tanto en nuestro país tienen el carácter de locales. En principio, son reales, a excepción de algunos casos en que las legislaciones pueden tomar en cuenta las

-

Upload

agustinal90 -

Category

Documents

-

view

220 -

download

0

Transcript of Unidad III-FINANCIERO

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 1/14

UNIDAD Iii

IMPUESTO TERRITORIAL

Concepto

Corresponde al impuesto que se aplica según el avalúo fiscal de las propiedades, que es determinado

por la Dirección General de Catastro, y posteriormente recaudado por la Dirección General de Rentas.

Fundamentos e importancia

El fundamento es el deber solidario de los ciudadanos de contribuir al mantenimiento del Estado en la

medida de las posibilidades de cada uno. Siendo la tierra una de las formas de exteriorización de

capacidad contributiva, se considera lógico que su propiedad sea objeto de gravámenes.

El II demuestra que es uno de los tributos de mayor potencial redistributivo, en tanto grava una de las

evidentes manifestaciones objetivas de la riqueza que es la propiedad de bienes raíces. Los inmuebles

son uno bienes de consumo más caros y son una de las principales opciones de los inversionistas, ya

que permite protegerse de la inflación y es menos sensible a las inestabilidades económicas.

Antecedentes históricosLa tierra era la fuente primordial de riqueza, y por eso era la preferida entre los diversos objetos de

imposición. Además, la tierra ofrecía una base estable y segura para la realización y cobro del tributo.

Por otra parte, se ajustaba a la idea de que el Estado tenía un derecho originario sobre todo el suelo

sujeto a su poder, por lo que era lógico que participara en los frutos de la tierra. En consecuencia, el

gravamen era consustancial al fundo, se consideraba una "carga real” de los inmuebles.

Con el paso del tiempo, la tierra dejó de ser el único bien demostrativo de riqueza, y el gran auge de

los valores mobiliarios, hizo perder la preponderancia de ese tributo.

Características

Es un típico impuesto directo, por tanto en nuestro país tienen el carácter de locales. En principio, son

reales, a excepción de algunos casos en que las legislaciones pueden tomar en cuenta las

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 2/14

características del contribuyente, como los recargos por latifundio o ausentismo, o las desgravaciones

por propiedad única.

Otra característica es que no tiene en cuenta los gravámenes hipotecarios que pesan sobre los

inmuebles.

Naturaleza

Objeto

Sistemas de aplicación de la base del impuesto. Clasificación.

En la legislación comparada se han adoptado distintos sistemas como base de medición del hechoimponible.

a)

Sobre el producto bruto del suelo

Consiste en establecer un porcentaje fijo sobre la producción de la tierra, sin tener en cuenta los

gastos que ha demandado la producción de esos bienes.

b) Sobre la renta neta

La renta neta resulta de la deducción a la renta bruta de las cargas y gastos de explotación del

inmueble.

En nuestro país, la renta neta no es base de medición de los impuestos inmobiliarios; en cambio, esas

rentas están gravadas en el Impuesto a las Ganancias, que incluye las rentas de edificios en la primera

categoría y las rentas agrarias en la tercera categoría.

c) La renta normal potencial de la tierra

d)

Sobre el valor venal de la tierra

Se establece la valuación del inmueble, para lo cual se tiene en cuenta el valor directo del suelo y sus

construcciones y el valor indirecto por vía de capitalización de renta real o presunta. Sobre esa

valuación se cobra una alícuota de tipo generalmente proporcional.

Este es el sistema que siguen las legislaciones provinciales argentinas.

IMPUESTO LOCAL, le corresponde a las Provincias

INMUEBLE URBANO e INMUEBLE RURAL

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 3/14

IMPUESTO inmobiliario

En la provincia de Córdoba está regulado entre los artículos 163 y 176 del CÓDIGO TRIBUTARIO – LEY

6006 (texto ordenado 2015) bajo la denominación de “Impuesto Inmobiliario”. El impuesto inmobiliario es un típico impuesto DIRECTO que grava una manifestación inmediata de

capacidad contributiva.

El impuesto es REAL, porque no tiene en cuenta las condiciones personales de los contribuyentes.

Pero no debe confundirse con la obligación tributaria, que siempre es personal.

Existe una tendencia a considerar la situación personal de los contribuyentes a gravando

manifestaciones aisladas de la capacidad contributiva, como por ejemplo: el mecanismo de la

progresividad, las disposiciones relativas a la pequeña propiedad, y el ausentismo.Es de carácter LOCAL, es decir que las provincias legislan y recaudan el impuesto, gravando los

inmuebles situados dentro de su territorio. Se ha discutido cuál es la situación en que se hallan los

inmuebles dentro del territorio provincial pero que por diversos motivos han sido cedidos a la Nación

(puertos, aeropuertos). La jurisprudencia resolvió que si hay inmuebles particulares en esas zonas las

provincias tienen derecho a gravar tales propiedades.

También los Municipios establecen gravámenes inmobiliarios sobre la prestación de servicios de

alumbrado, barrido y limpieza, cuya naturaleza jurídica es la contribución especial.

HECHO IMPONIBLE

El hecho imponible consiste, en general, en la situación jurídica de ser propietario o poseedor a título

de dueño de un bien inmueble; vale decir que la circunstancia generadora de la obligación tributaria

es el hecho de tener la disponibilidad económica del inmueble como propietario o haciendo las veces

de tal.La obligación tributaria se genera por el solo hecho del dominio/posesión, con prescindencia de su

inscripción en el padrón de contribuyentes o de la determinación por parte de la Dirección. Verificado

el presupuesto la obligación nace el 1° de enero de cada año.

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 4/14

El Impuesto Inmobiliario incluye a todos los inmuebles ubicados en la provincia de Córdoba,

estando conformado por los siguientes conceptos:

Surge de aplicar sobre la base imponible

determinada conforme a las previsiones del

párrafo 1° y 2° del Artículo 168 del

Código, las alícuotas que fije la Ley

Impositiva Anual [LIA]

El resultado se obtiene al aplicar lo

dispuesto en el párrafo 3° del Art 168 de

acuerdo con las escalas y alícuotas que fije

la Ley Impositiva Anual [LIA]

BASE IMPONIBLE

La base imponible es la valuación fiscal de cada inmueble determinada por la Ley de Catastro,

multiplicada por los coeficientes de actualización que fije la LIA.

Además la LIA establece el impuesto mínimo a pagar por cada inmueble.

Se aplica cuando el contribuyente tiene PROPIEDADES RURALES

La base imponible está formada por la base o suma de bases imponibles del Impuesto Básico.

Supuestos específicos del Impuesto Adicional:

Cuando sobre una misma parcela exista condominio o indivisión hereditaria o posesión a

título de dueño de varias personas, cada condómino, heredero, o poseedor, computará laproporción que le corresponda a dicho derecho.

En los casos de inmuebles pertenecientes a los componentes de la sociedad conyugal,

corresponderá atribuir al marido, además de los bienes propios, la totalidad de los que

revistan el carácter de gananciales.

Impuesto

BÁSICO

BÁSICO

ADICIONAL

ImpuestoADICIONAL

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 5/14

Excepto:

a) Que se trate de bienes adquiridos por la mujer con el producto del ejercicio de su profesión

b) Que exista separación judicial de bienes

c) Que la administración de los bienes gananciales la tenga la mujer en virtud de una

resolución judicial

Las sucesiones indivisas, y en tanto que al primero de enero se haya producido el

fallecimiento del causante y aún no se hubiere dictado el auto de declaratoria de herederos o

que declare válido el testamento, deberán tributar por las parcelas o derechos que sobre las

mismas correspondan al causante.

SUJETOS PASIVOS

Quienes al día primero de Enero de cada año detenten alguno de estos Derechos sobre los

inmuebles ubicados en la Provincia de Córdoba:

DOMINIO

POSESIÓN A TÍTULO DE DUEÑO

CESIÓN EFECTUADA POR EL ESTADO (Nacional, Provincial o Municipal) en usufructo, uso,

comodato u otra figura jurídica, para la explotación de actividades comerciales

TENENCIA PRECARIA otorgada por entidad nacional, provincial o municipal

La ley no menciona el caso del Dominio Desmembrado, si quien tiene que pagar el tributo es el Nudo

propietario o el Usufructuario.

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 6/14

PRINCIPALES LINEAMIENTOS LEGALES

Pago

A los efectos del pago la administración confecciona guías anuales y emite una boleta denominada

Cedulón, que envían al contribuyente para su cobro en las fechas fijadas.

El impuesto resultante es abonado con la actualización que establezca la LIA. Esta actualización no

rige si el contribuyente opta por el pago total (anual) del impuesto inmobiliario.

Inmueble empadronado con menor superficie que la real

Mejoras no denunciadas

La Dirección podrá liquidar y exigir ingresos a cuenta, por períodos no

prescriptos, a contribuyentes y responsables, del monto de impuesto + actualización + recargos que

NO fueron ingresados ante el requerimiento. La liquidación se efectúa sobre la base expuesta en la

DDJJ.

RECARGOS

BALDÍOS: Los recargos por tierras no edificadas consisten en aumentar el impuesto a aquellas

tierras que no han sido objeto de mejoras por parte de sus propietarios.

Otras legislaciones consideran a los latifundios y al ausentismo (cuando el propietario se halla en

el exterior).

Posibilidad de traslado

El II puede trasladarse insertando una cláusula de traslación en la instrumentación del acto jurídico,

pero resulta inoponible al Fisco; salvo que la ley expresamente lo permita. En Santa Fe puedeautorizarse la E.P., pendiente el pago del impuesto, si el comprador se hace responsable y libera al

vendedor del pago.

Pago del impuesto + recargos

por el término no prescripto =

CUOTA EXTRAORDINARIA

ADICIONAL

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 7/14

SOLIDARIDAD

Solidaridad de los Responsables --> ver en NORMATIVA DIRIGIDA A L@S ESCRIBAN@S!

Solidaridad de Sucesores a Título Particular

El adquirente responde solidaria e ilimitadamente con el transmitente por el pago de la obligación

tributaria relativa al bien transferido, adeudado hasta la fecha de la transferencia.

Cesa la responsabilidad del adquirente:

1)

Cuando la Dirección expidió un informe sobre el II no conste como adeudado, o cuando ante

un pedido expreso de los interesados no lo expida dentro de un plazo.

2)

Cuando el transmitente afianzó el pago de la obligación tributaria o solicitó la compensación.

3)

Cuando transcurrieron 2 años desde la fecha en que el responsable comunicó el cambio de

titularidad registral ante la Dirección, sin que ésta haya determinado la obligación tributaria,

reclamado administrativa o judicialmente la deuda.

Cuando se verifica la transferencia de un inmueble medianteBOLETO DE COMPR VENT

, el

titular registral responde solidaria e ilimitadamente con el adquirente por boleto por el pago de la

obligación relativa al bien, adeudados hasta la anualidad -inclusive- en que se perfecciona la

inscripción de la E.P. traslativa de dominio.

Solidaridad de Cesionarios y Adquirentes

Los cesionarios y adquirentes por BOLETO DE COMPR VENT en los casos de inmuebles de

mayor superficie respecto de los cuales la Dirección de Catastro dispone la incorporación de unidades

tributarias, responden en la parte que les corresponda, solidaria e ilimitadamente con el titular

registral del inmueble y, si los hubiere, con otros responsables del pago del impuesto inmobiliario,

por las deudas.

La Dirección General de Rentas efectiviza la responsabilidad cuando el contribuyente no cumple la

intimación administrativa de pago.

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 8/14

El vendedor sigue siendo responsable por la deuda del II aún cuando el

comprador ya se encuentre en posesión del inmueble y aún cuando haya pagado totalmente el

precio.

Distinta es la situación de la E.P. que estipula un saldo de precio, porque en este caso ya operó la

transferencia dominial y el vendedor queda liberado.

Efectos de la Solidaridad

La obligación podrá ser exigida, total o parcialmente, a cualquiera de los deudores, a elección

de la Dirección, sin perjuicio del derecho de demandar el cobro en forma simultánea a todos los

deudores.

El pago en dinero o compensación realizada por 1 deudor, libera a los demás.

La exención, condonación, remisión o reducción de la obligación beneficia a todos los

deudores.

Excepto = se concedió a 1 persona determinada. Aquí, la Dirección podrá exigir el cumplimiento de la

deuda los demás deudores con deducción de la parte proporcional del beneficiario.

La interrupción o suspensión de la prescripción a favor de 1 deudor, beneficia a los demás.

DETERMINACIÓN DEL IMPUESTO

La determinación es llevada a cabo por la Dirección, que expide una liquidación

administrativa de oficio.

La fijación del impuesto inmobiliario adicional se confecciona obre la

base de la Declaración Jurada que deben presentar los contribuyentes o

responsables.

BÁSICO

ADICIONAL

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 9/14

SISTEMA DE CATASTRO

El catastro consiste en un inventario general de las distintas propiedades del

Estado que son registradas en los libros que se llevan al respecto,

complementándose con el registro general de propiedades para perfeccionar la

situación jurídica de los inmuebles.

La estructura básica de la determinación del II se sustenta en el relevamiento de las propiedades a

través de:

Operaciones geométrico- trigonométricas que tienen por objeto establecer todo lo relativo a la

superficie del fundo, ubicación y linderos.

Operaciones económico-financieras que tienden a estimar el valor del fundo conforme a las pautas

de valuación establecidas en las leyes de la materia (por caracteres de la tierra, mejoras, fines de su

explotación).

Operaciones jurídicas que tienen por fin individualizar el inmueble en relación a su propietario

(existencia de derechos reales, regímenes de arrendamiento o de aparcería rural).

Sistema del catastro fijo: montos que únicamente son modificables mediante procedimientos de re-

valuación general o situaciones especiales de incremento o pérdidas de valores.

Sistema del catastro móvil: consiste en la aplicación de coeficientes anuales de actualización de

valores, preparados con arreglo a elementos computables en las distintas zonas territoriales. Es el que

rige en la actualidad.

La Dirección General de Catastro efectúa periódicamente el revalúo general de las parcelas urbanas.

En las parcelas sujetas al régimen de Pre-horizontalidad la valuación se efectúa para cada unidad de

dominio exclusivo.

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 10/14

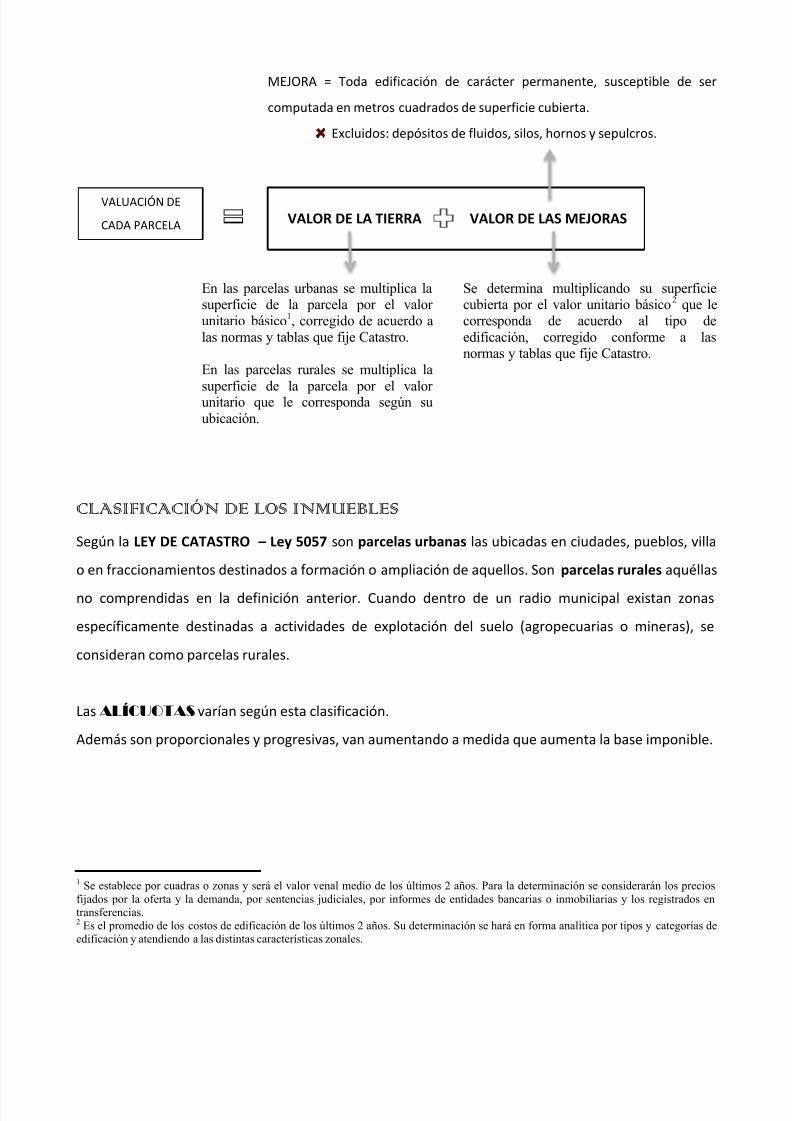

MEJORA = Toda edificación de carácter permanente, susceptible de ser

computada en metros cuadrados de superficie cubierta.

Excluidos: depósitos de fluidos, silos, hornos y sepulcros.

En las parcelas urbanas se multiplica lasuperficie de la parcela por el valorunitario básico1, corregido de acuerdo a

las normas y tablas que fije Catastro.

En las parcelas rurales se multiplica la

superficie de la parcela por el valorunitario que le corresponda según su

ubicación.

Se determina multiplicando su superficiecubierta por el valor unitario básico2 que lecorresponda de acuerdo al tipo de

edificación, corregido conforme a lasnormas y tablas que fije Catastro.

CLASIFICACIÓN DE LOS INMUEBLES

Según la LEY DE CATASTRO – Ley 5057 son parcelas urbanas las ubicadas en ciudades, pueblos, villa

o en fraccionamientos destinados a formación o ampliación de aquellos. Son parcelas rurales aquéllas

no comprendidas en la definición anterior. Cuando dentro de un radio municipal existan zonas

específicamente destinadas a actividades de explotación del suelo (agropecuarias o mineras), se

consideran como parcelas rurales.

Las ALÍCUOTAS varían según esta clasificación.

Además son proporcionales y progresivas, van aumentando a medida que aumenta la base imponible.

1 Se establece por cuadras o zonas y será el valor venal medio de los últimos 2 años. Para la determinación se considerarán los precios

fijados por la oferta y la demanda, por sentencias judiciales, por informes de entidades bancarias o inmobiliarias y los registrados entransferencias.2 Es el promedio de los costos de edificación de los últimos 2 años. Su determinación se hará en forma analítica por tipos y categorías deedificación y atendiendo a las distintas características zonales.

VALUACIÓN DE

CADA PARCELA VALOR DE LA TIERRA VALOR DE LAS MEJORAS

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 11/14

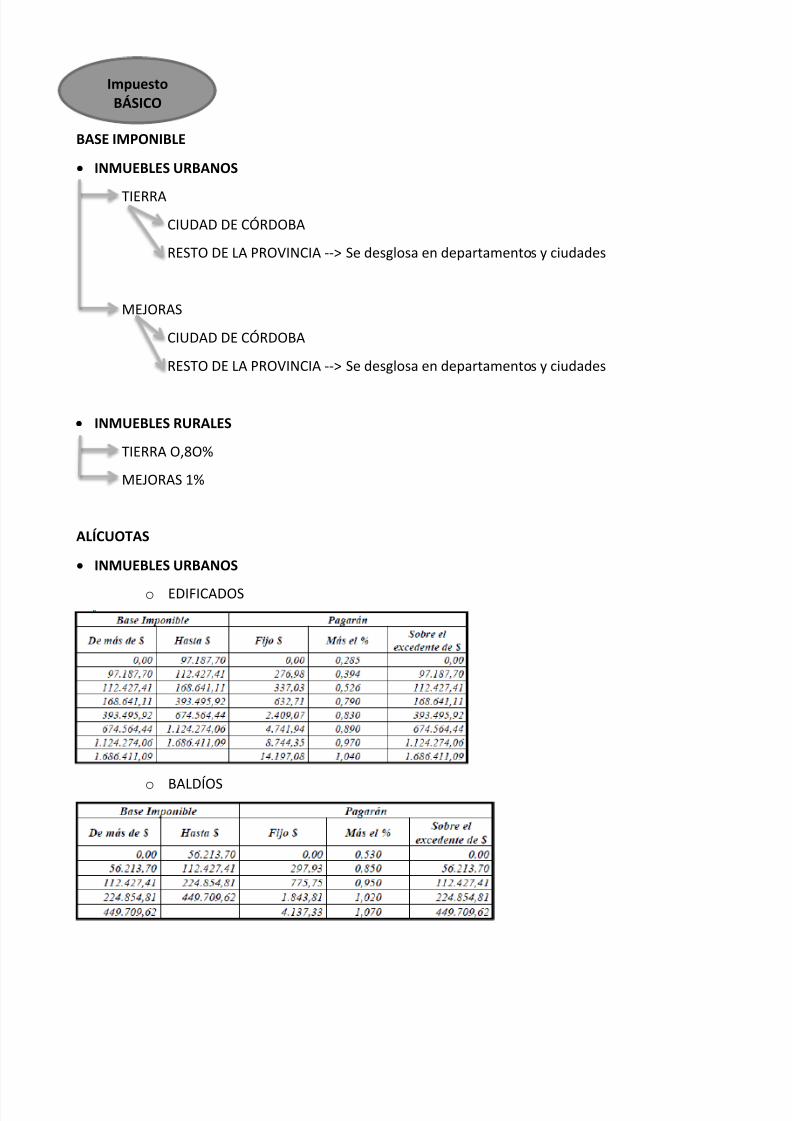

BASE IMPONIBLE

INMUEBLES URBANOS

TIERRA

CIUDAD DE CÓRDOBA

RESTO DE LA PROVINCIA --> Se desglosa en departamentos y ciudades

MEJORAS

CIUDAD DE CÓRDOBA

RESTO DE LA PROVINCIA --> Se desglosa en departamentos y ciudades

INMUEBLES RURALES

TIERRA O,8O%

MEJORAS 1%

ALÍCUOTAS

INMUEBLES URBANOS

o

EDIFICADOS

o

BALDÍOS

ImpuestoBÁSICO

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 12/14

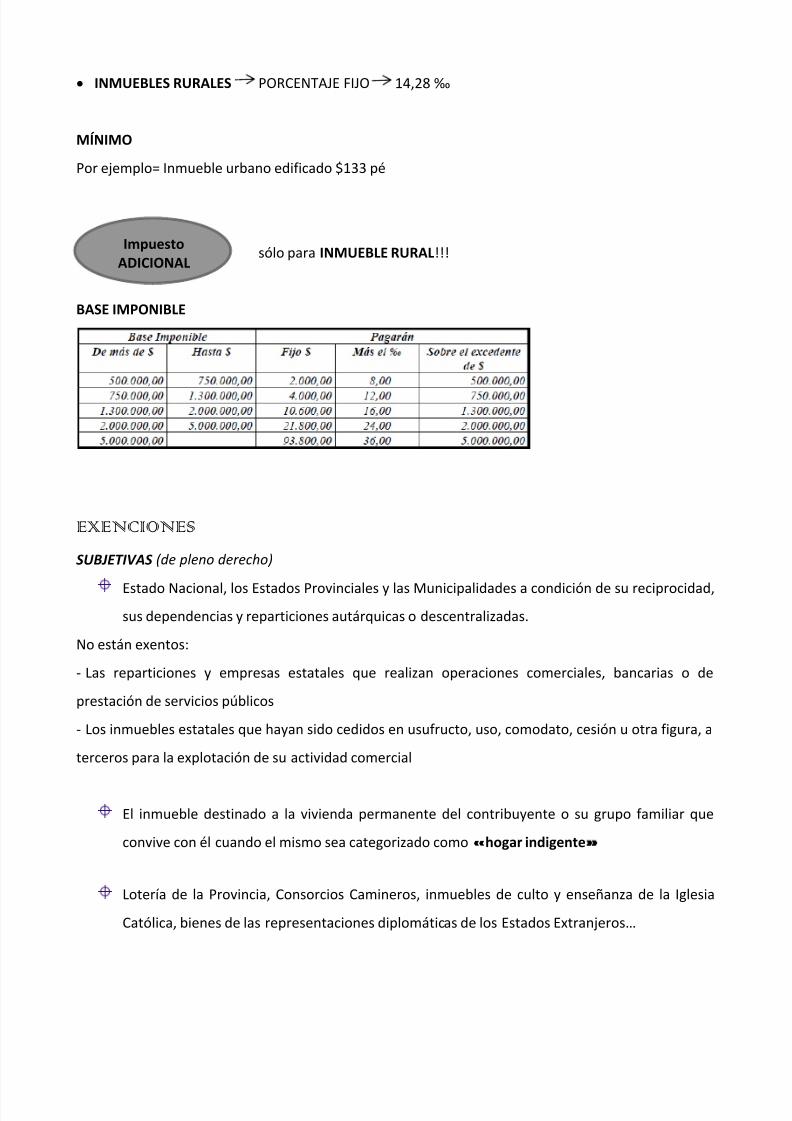

INMUEBLES RURALES PORCENTAJE FIJO 14,28 ‰

MÍNIMO

Por ejemplo= Inmueble urbano edificado $133 pé

sólo para INMUEBLE RURAL!!!

BASE IMPONIBLE

EXENCIONES

SUBJETIVAS (de pleno derecho)

Estado Nacional, los Estados Provinciales y las Municipalidades a condición de su reciprocidad,sus dependencias y reparticiones autárquicas o descentralizadas.

No están exentos:

- Las reparticiones y empresas estatales que realizan operaciones comerciales, bancarias o de

prestación de servicios públicos

- Los inmuebles estatales que hayan sido cedidos en usufructo, uso, comodato, cesión u otra figura, a

terceros para la explotación de su actividad comercial

El inmueble destinado a la vivienda permanente del contribuyente o su grupo familiar que

convive con él cuando el mismo sea categorizado como «hogar indigente

Lotería de la Provincia, Consorcios Camineros, inmuebles de culto y enseñanza de la Iglesia

Católica, bienes de las representaciones diplomáticas de los Estados Extranjeros…

ImpuestoADICIONAL

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 13/14

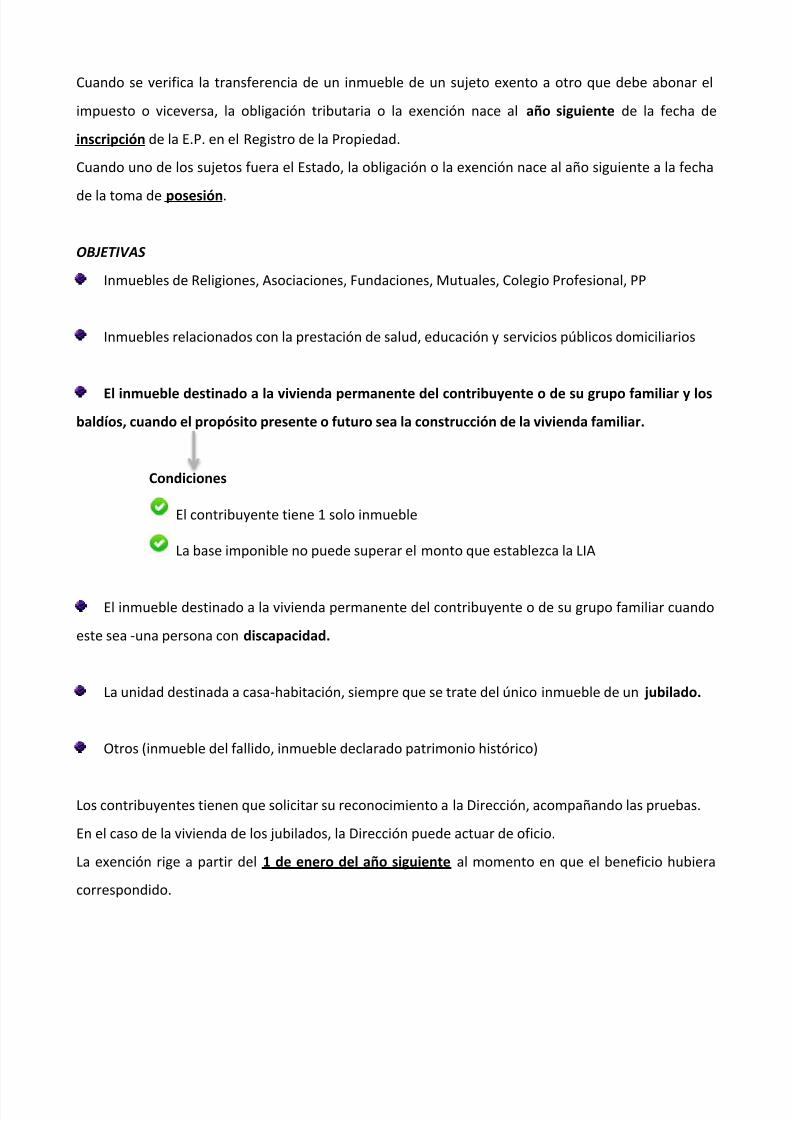

Cuando se verifica la transferencia de un inmueble de un sujeto exento a otro que debe abonar el

impuesto o viceversa, la obligación tributaria o la exención nace al año siguiente de la fecha de

inscripción de la E.P. en el Registro de la Propiedad.

Cuando uno de los sujetos fuera el Estado, la obligación o la exención nace al año siguiente a la fecha

de la toma de posesión.

OBJETIVAS

Inmuebles de Religiones, Asociaciones, Fundaciones, Mutuales, Colegio Profesional, PP

Inmuebles relacionados con la prestación de salud, educación y servicios públicos domiciliarios

El inmueble destinado a la vivienda permanente del contribuyente o de su grupo familiar y los

baldíos, cuando el propósito presente o futuro sea la construcción de la vivienda familiar.

Condiciones

El contribuyente tiene 1 solo inmueble

La base imponible no puede superar el monto que establezca la LIA

El inmueble destinado a la vivienda permanente del contribuyente o de su grupo familiar cuando

este sea -una persona con discapacidad.

La unidad destinada a casa-habitación, siempre que se trate del único inmueble de un jubilado.

Otros (inmueble del fallido, inmueble declarado patrimonio histórico)

Los contribuyentes tienen que solicitar su reconocimiento a la Dirección, acompañando las pruebas.

En el caso de la vivienda de los jubilados, la Dirección puede actuar de oficio.

La exención rige a partir del 1 de enero del año siguiente al momento en que el beneficio hubiera

correspondido.

7/25/2019 Unidad III-FINANCIERO

http://slidepdf.com/reader/full/unidad-iii-financiero 14/14

CASOS PRÁCTICOS NOTARIALES

El Escribano está obligado a controlar el pago del Impuesto Inmobiliario con los intereses, recargos y

multas.

La inscripción en el Registro de la Propiedad de los actos traslativos de dominio debe ser precedida

del pago del impuesto, computado hasta el año en que se efectúe la inscripción, inclusive.

Para la transmisión dominial, en Córdoba se prevé que debe estar el año pagado completo (no la

cuota vencida).

- - -

El Certificado que emite Rentas libera de responsabilidad al Notario y al adquirente. Técnicamente no

es un “libre de deuda” porque si luego de transferido el dominio aparecen deudas no i ncluidas,

pueden exigirse al vendedor.

El Notario puede autorizar la E.P. pese a que haya deuda del II siempre que haya convenio de pago.

Para este caso, Rentas solicita el auto-embargo y emite una autorización especial, quedando sólo

como obligados el vendedor y el comprador.

Pago Previo