Universidad de Guayaquilrepositorio.ug.edu.ec/bitstream/redug/47661/1/Tesis...transacciones...

119

Universidad de Guayaquil Facultad de Ciencias Administrativas Tesis presentada como requisito para optar por el título de Contador Público Autorizado Tema: “Diseño de un sistema financiero contable para la microempresa Creaciones Digna.” Autores: Miguel Ángel Dueñas Cepeda Luis Antonio Delgado Córdova Tutor: C.P.A. Erika Quiñonez Alvarado, Mgs. Guayaquil, Junio 2017

Transcript of Universidad de Guayaquilrepositorio.ug.edu.ec/bitstream/redug/47661/1/Tesis...transacciones...

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Tesis presentada como requisito para optar por el título de

Contador Público Autorizado

Tema:

“Diseño de un sistema financiero contable para la microempresa

Creaciones Digna.”

Autores:

Miguel Ángel Dueñas Cepeda

Luis Antonio Delgado Córdova

Tutor:

C.P.A. Erika Quiñonez Alvarado, Mgs.

Guayaquil, Junio 2017

ii

Repositorio nacional en ciencia y tecnología

Ficha de registro de tesis

Título y subtítulo: Diseño de un sistema financiero contable para la microempresa Creaciones Digna

Autor/ es:

Miguel Ángel Dueñas Cepeda

Luis Antonio Delgado Córdova

Revisores:

CPA. Piedad Vera Franco, MTF.

Ing. Víctor Moscoso Zamora, MSc.

Institución: Universidad de Guayaquil Facultad: CIENCIAS ADMINISTRATIVAS

Carrera: Contaduría Pública Autorizada

Fecha de publicación: Nª de págs.: 92

Áreas temáticas:

Palabras clave: Contabilidad, Microempresa ,Sistema, Proceso contable, Plan de cuenta,

Resumen:

El presente proyecto de investigación “Diseño de un sistema financiero contable para la microempresa

Creaciones Digna” tiene como objetivo optimizar el buen desempeño de las transacciones contables del

negocio, se ha utilizado un diseño de investigación de campo ya que se acudió al lugar, para verificar a

través de una investigación de tipo descriptiva los hechos tal y cual como ocurren apoyándose en técnicas

e instrumentos de recolección de datos tales como: la observación y la encuesta elaborando una guía de

observación y un cuestionario de preguntas que fueron encaminadas a conocer la situación de la

microempresa. Dichos instrumentos proporcionaron información que sirvió para llevar a cabo este

proyecto arrojando resultados que han permitido tener una visión clara de cómo se ha venido

desenvolviendo el desarrollo del negocio corroborando la necesidad de implementar un adecuado

sistema financiero contable que permita mejorar la situación para poder estructurar el sistema planteado.

Se concluyó que es de vital importancia acoger la propuesta que ha sido debidamente estructurada y se

recomienda ponerla en marcha lo más pronto posible.

Nº de registro (en base de datos):

Nº de clasificación:

Dirección URL (tesis en la web):

Adjunto PDF: si no

Contacto con autor/es:

Miguel Ángel Dueñas Cepeda

Luis Antonio Delgado Córdova

Teléfono

0986050148

0993472080

E-mail:

Contacto en la institución: Nombre: Facultad de Ciencias Administrativas de la Universidad De

Guayaquil

Teléfono: 2287072

E-mail: ug.edu.ec

X

iii

Certificación del tutor

Habiendo sido nombrado, C.P.A. Erika Quiñonez, tutor de tesis de grado, como requisito para

optar por título de Contador Público Autorizado presentado por los egresados:

Miguel Ángel Dueñas Cepeda Con C.I. # 0921135992

Luis Antonio Delgado Córdova Con C.I. # 0928257666

Tema: “Diseño de un sistema financiero contable para la microempresa Creaciones Digna.”

Certifico que: He revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

C.P.A. Erika Quiñonez Alvarado, Mgs.

C.I. 0914684766

Tutor de Tesis

iv

Certificado Anti plagio

Yo, C.P.A. Erika Quiñonez, tutora de la tesis “DISEÑO DE UN SISTEMA FINANCIERO

CONTABLE PARA LA MICROEMPRESA CREACIONES DIGNA”, que fue elaborada

por los Miguel Ángel Dueñas Cepeda y Luis Antonio Delgado Córdova, egresados de la carrera

de Contaduría Pública Autorizada.

Para fines académicos, CERTIFICO: que la presente fue analizada en el programa URKUND

en febrero 10 del 2017, otorgando un nivel de error del 1%, por lo tanto, los señores egresados

anteriormente mencionados podrán continuar con el proceso pertinente a su sustentación.

_____________________________

C.P.A. ERIKA QUIÑONEZ ALVARADO, MGS

Tutora de Tesis.

v

Renuncia de Derechos De Autor

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de absoluta

propiedad y responsabilidad de Miguel Ángel Dueñas Cepeda con C.I. # 0921135992, Luis

Antonio Delgado Córdova Con C.I. # 0928257666.

Cuyo tema es:

“Diseño de un sistema financiero contable para la microempresa Creaciones Digna.”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como a

bien tenga.

Miguel Ángel Dueñas Cepeda

C.I. # 0921135992

Luis Antonio Delgado Córdova

C.I. # 0928257666

GUAYAQUIL, JUNIO 2017

vi

Agradecimiento

Mis Gracias:

A Dios, Todo poderoso que por su misericordia nos presta la vida y las facultades para realizar

las actividades que se emprende en esta vida

A mis padres que han sido un apoyo fundamental en mi caminar, ya que gracias a sus oraciones,

consejos y palabras de aliento me han guiado por el camino correcto y hacia el logro profesional.

A la C.P.A. Erika Quiñonez, por su paciencia y dedicación durante el desenvolvimiento de esta

tesis, aportando con su profesionalismo y afabilidad, y su predisposición.

A la Prestigiosa Universidad de Guayaquil, por abrirme sus puertas y como estudiante y a los

profesores por cada conocimientos competentes en el desarrollo de mis estudios.

Miguel Ángel Dueñas Cepeda.

vii

Agradecimiento

Al Creador del Universo, que a través de su infinita misericordia me ha dado fortaleza para

continuar cuando he estado a punto de caer, por ello, con toda humildad y con el corazón en la

mano dedico primeramente mi trabajo a Dios.

A mis queridos padres Luis Rodrigo Delgado y Digna Córdova Espinoza que han sabido

formarme con valores y principios, por siempre brindarme ese apoyo incondicional, por desear y

anhelar siempre lo mejor para mí, porque siempre tienen una palabra de ánimo para darme

confianza y continuar.

A mis hermanos que de una u otra manera me brindaron ese apoyo a lo largo de mi carrera.

A mi familia conformada por mi compañera de vida Bella López y nuestros dos pequeños

motorcitos de vida, José Antonio y Scarlett Elizabeth, por ser mi fuente de motivación para

concluir con este proceso, y así poder darles un futuro mejor

Luis Delgado Córdova

viii

Dedicatoria

Con toda convicción dedico mi trabajo de tesis a Dios como una muestra del esfuerzo y

perseverancia en el logro de un objetivo planteado en mis estudios.

Dedico este trabajo a mis padres quienes confiaron en mí y que gracias a los valores y

principios que me enseñaron desde niño, me han permitido llegar hasta esta instancia de mi

carrera académica

Dedico este trabajo a mi hermano Lcdo. Fernando Dueñas que siempre estuvo pendiente de

cómo iba en mis estudios, dándome palabras de ánimo y valor para concluir mi carrera

universitaria.

Miguel Ángel Dueñas Cepeda

ix

Dedicatoria

Mi trabajo de Tesis está dedicado con mucho amor para mis padres, por ser ejemplos de lucha

para mí, por todos aquellos momentos cansosos y agotadores que tuvieron que pasar para darme

el estudio, por brindarme esa fuente de motivación para continuar.

A mi hijo que me inspira dedicación y fuerza para seguir escalando y logrando nuevos objetivos,

a mi Señora que ha estado conmigo en todo este proceso y me ha brindado su apoyo.

Luis Antonio Delgado Córdova

x

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Escuela de Contaduría Pública Autorizada

“Diseño de un sistema financiero contable para la microempresa Creaciones Digna.”

Autores: Miguel Ángel Dueñas Cepeda

Luis Antonio Delgado Córdova

Tutora: C.P.A. Erika Quiñonez Alvarado, Mgs

Resumen

El presente proyecto de investigación “Diseño de un sistema financiero contable para la

microempresa Creaciones Digna” tiene como objetivo optimizar el buen desempeño de las

transacciones contables del negocio, se ha utilizado un diseño de investigación de campo ya que

se acudió al lugar donde se establece el negocio para verificar a través de una investigación de

tipo descriptiva los hechos tal y cual como ocurren apoyándose en técnicas e instrumentos de

recolección de datos tales como: la observación y la encuesta elaborando una guía de

observación y un cuestionario de preguntas que fueron encaminadas a conocer la situación de la

microempresa. Dichos instrumentos permitieron obtener información que sirvió para llevar a

cabo este proyecto arrojando resultados que hicieron posible tener una visión clara de cómo se

ha venido desenvolviendo el desarrollo del negocio, corroborando la necesidad de implementar

un adecuado sistema financiero contable que permita mejorar la situación para poder

estructura el sistema planteado. Se concluyó que es de vital importancia acoger la propuesta

que ha sido debidamente diseñada y estructurada para la entidad por lo que se recomienda

ponerla en marcha lo más pronto posible.

Palabras claves: Sistema, Proceso Contable, Contabilidad, Plan de cuenta, Estados Financieros.

xi

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Escuela de Contaduría Pública Autorizada

"Design of a financial accounting system for microenterprise Creations Digna."

Autores: Miguel Ángel Dueñas Cepeda

Luis Antonio Delgado Córdova

Tutora: C.P.A. Erika Quiñonez Alvarado, Mgs

Abstract

This research project "Designing a financial accounting system for the microenterprise

Creaciones Digna" aims to optimize the good management of business accounting transactions,

has used a field research design and went to the place where it was established The business to

verify through descriptive type research the facts as they occur by supporting techniques and data

collection instruments such as: observation and survey by developing an observation guide and a

questionnaire of the questions that were addressed A To know the situation of the

microenterprise. These instruments enabled the Company to obtain information that served to

carry out this project, yielding results that made it possible to have a clear vision of how the

business development was developed, corroborating the need to implement an adequate

accounting financial system to improve the System raised It was concluded that it is vitally

important to accept the proposal that has been duly designed and structured for the entity so it is

recommended to start up as soon as possible.

Key words: System, Accounting Process, Accounting, Account Plan, Financial Statements

.

xii

Tabla de contenidos

Repositorio nacional en ciencia y tecnología ...................................................................ii

Ficha de registro de tesis .................................................................................................ii

Certificación del tutor ....................................................................................................... iii

Certificado Anti plagio .....................................................................................................iv

Renuncia de Derechos De Autor ..................................................................................... v

Agradecimiento ...............................................................................................................vi

Agradecimiento .............................................................................................................. vii

Dedicatoria .................................................................................................................... viii

Dedicatoria ......................................................................................................................ix

Resumen ......................................................................................................................... x

Abstract ...........................................................................................................................xi

Indicé de tablas ............................................................................................................. xvii

Indicé de figuras ............................................................................................................ xix

Introducción ..................................................................................................................... 1

Capítulo 1 ........................................................................................................................ 2

El Problema ..................................................................................................................... 2

1.1. Planteamiento del Problema ................................................................................. 2

1.2 Formulación y Sistematización de la Investigación ................................................ 6

1.2.1 Formulación. ................................................................................................... 6

xiii

1.2.2 Sistematización. .............................................................................................. 6

1.3 Objetivos ................................................................................................................ 6

1.3.1 Objetivo General. ............................................................................................ 6

1.3.2 Objetivos Específicos. ..................................................................................... 6

1.4 Justificación ........................................................................................................... 7

1.4.1 Justificación Teórica. ....................................................................................... 7

1.4.2 Justificación Metodológica. ............................................................................. 7

1.4.3 Justificación Práctica. ...................................................................................... 8

1.5 Delimitación de la investigación ........................................................................ 8

1.6 Hipótesis ................................................................................................................ 9

1.6.1 Variable independiente. .................................................................................. 9

1.6.2 Variable dependiente. ..................................................................................... 9

Capítulo 2 ...................................................................................................................... 11

Marco referencial teórico ............................................................................................. 11

2.1. Antecedentes de la Investigación ....................................................................... 11

2.2 Soporte teórico general ....................................................................................... 13

2.2.1 Los Sistemas. ............................................................................................... 13

2.2.2 La contabilidad. ........................................................................................... 13

2.2.3 Importancia de la contabilidad. ..................................................................... 14

2.2.4 El registro contable. ..................................................................................... 14

xiv

2.3 Teorías Sustantivas ............................................................................................. 15

2.3.1 Sistema Contable. ......................................................................................... 15

2.3.2 Contabilidad financiera. ................................................................................ 18

2.3.3 Contabilidad de costo. .................................................................................. 19

2.3.4 Costo. ............................................................................................................ 19

2.3.5 Sistema de costo por órdenes de producción. ............................................. 21

2.3.6 Hoja de costo. .............................................................................................. 21

2.3.7 Políticas contables. ...................................................................................... 21

2.3.8 El ciclo contable. .......................................................................................... 22

2.3.9 Estados financieros. ..................................................................................... 24

2.3.10 Diagrama de flujo. ...................................................................................... 25

2.3.11 Estructura organizacional. .......................................................................... 25

2.4. Marco Conceptual ............................................................................................... 26

2.5 Marco Contextual ................................................................................................. 29

2.5.1 Antecedentes. ............................................................................................... 29

2.5.2. Ubicación. .................................................................................................... 29

2.6 Marco legal .......................................................................................................... 31

Capítulo 3 ...................................................................................................................... 34

Marco metodológico ...................................................................................................... 34

3.1 Diseño de la investigación ................................................................................... 34

xv

3.1.1 Investigación directa o de campo. ................................................................. 34

3.2 Tipo o alcance de la investigación ..................................................................... 35

3.2.1 Investigación descriptiva. .............................................................................. 35

3.2.2 Investigación documental. ............................................................................. 36

3.3 Método y técnicas de la investigación ............................................................... 36

3.4 Instrumentos de recolección de datos ................................................................ 37

3.4.1 La observación. ............................................................................................. 37

3.4.2 Cuestionario efectuado al personal que labora en Creaciones Digna. .......... 39

3.5 Población y muestra ........................................................................................... 49

3.6 Análisis de resultados .......................................................................................... 49

3.7 prueba de hipótesis ............................................................................................ 50

Capítulo 4 ...................................................................................................................... 51

La propuesta ................................................................................................................. 51

4.1 Misión de Creaciones Digna ................................................................................ 51

4.2 Visión de Creaciones Digna................................................................................ 51

4.3 Organigrama propuesto ....................................................................................... 52

4.4 Manual de funciones y responsabilidades Creaciones Digna ............................. 52

4.5. Flujo grama propuesto para el ciclo operativo para Creaciones Digna ............... 58

4.6. Plan de Cuentas propuesto para Creaciones Digna .......................................... 59

xvi

4.7 Manual de políticas y procedimientos contables para microempresa Creaciones

Digna ......................................................................................................................... 61

4.7.1 Caja chica. .................................................................................................... 62

4.7.2. Bancos. ........................................................................................................ 65

4.7.3 Activos Fijos. ................................................................................................. 68

4.7.4. Cuentas por pagar. ...................................................................................... 72

4.7.5. Ventas. ......................................................................................................... 73

4.8 Proceso contable para Creaciones Digna .......................................................... 74

4.9 Ejercicio .............................................................................................................. 74

Conclusiones ................................................................................................................. 86

Recomendaciones......................................................................................................... 87

Referencias ................................................................................................................... 88

xvii

Indicé de tablas

Tabla 1: Causas y consecuencias del problema de investigación ................................................... 5

Tabla 2: Operacionalización de las variables ................................................................................ 10

Tabla 3: Tarifa del impuesto a la renta de personas naturales y sucesiones indivisas .................. 32

Tabla 4: Funciones y responsabilidades del personal que labora en Creaciones Digna .............. 39

Tabla 5: Documentación de actividades de la microempresa Creaciones Digna ........................ 40

Tabla 6: Documentos que respalden una transacción económica ............................................... 41

Tabla 7: Orden cronológico de las actividades que se realizan en Creaciones Digna ................. 42

Tabla 8: Predeterminación de los procesos en el desarrollo de una actividad operacional ......... 43

Tabla 9: Opinión de la población encuestada sobre la organización en Creaciones Digna ........ 44

Tabla10: Opinión de la población sobre la implementación de un sistema financiero contable .. 45

Tabla 11: Costo por producir una unidad de calzado. .................................................................. 46

Tabla 12: Aplicación de sistema de costeo en la microempresa Creaciones Digna ..................... 47

Tabla 13: Utilidad generada por producir una unidad de calzado. ............................................... 48

Tabla 14: Personal que labora en Creaciones Digna .................................................................... 49

Tabla 15: Manual de funciones y responsabilidades del Gerente propietario .............................. 53

Tabla 16: Manual de funciones y responsabilidades del administrador ....................................... 54

Tabla 17: Manual de funciones y responsabilidades del contador ............................................... 55

Tabla 18: Manual de funcionales y responsabilidades del jefe de producción ............................. 56

xviii

Tabla 19: Manual de funciones y responsabilidades de operarios ................................................ 57

xix

Indicé de figuras

Figura 1: Representación gráfica del ciclo contable ............................................................. 23

Figura 2: Ubicación de la microempresa creaciones Digna ................................................... 30

Figura 3: Guía de observación realizada en la microempresa Creaciones Digna ...................... 38

Figura 4 : Distribución porcentual de los resultados surgidos de la pregunta 1 ....................... 39

Figura 5: Distribución porcentual de los resultados surgidos de la pregunta 2 ......................... 40

Figura 6: Distribución porcentual de los resultados surgidos en la pregunta 3 ......................... 41

Figura 7 : Orden cronológicos de las actividades que se realizan en Creaciones Digna. ........... 42

Figura 8: Resultado obtenido si sería o no favorable predeterminar los procesos para las

actividades operacionales y económicas en Creaciones Digna .............................................. 43

Figura 9 : Opinión de la población sobre la organización en Creaciones Digna ....................... 44

Figura 10: Distribución porcentual de las respuestas a la pregunta 7 ..................................... 45

Figura 11: Distribución porcentual de los resultados obtenidos en la pregunta 8 .................... 46

Figura 12: Distribución porcentual de los resultados obtenidos en la pregunta 9 .................... 47

Figura 13: Distribución porcentual de los resultados obtenidos en la pregunta 10.................... 48

Figura 14: Organigrama estructural propuesto para Creaciones Digna ................................... 52

Figura 15: Flujo grama propuesto para el ciclo operativo en Creaciones Digna ....................... 58

Figura 16 : Plan de cuentas propuesto para Creaciones Digna .............................................. 59

Figura 17 : Continuación del plan de cuentas ...................................................................... 60

Figura 18: Continuación del plan de cuentas ....................................................................... 61

xx

Figura 19 : Ciclo del proceso que se propone para la apertura y manejo de caja chica ............. 63

Figura 20 : Formato propuesto para documentar la realización de arqueo de caja .................... 64

Figura 21: Ciclo del proceso predeterminado de conciliación bancaria para Creaciones Digna. 66

Figura 22: Formato de conciliación bancaria para Creaciones Digna .................................... 67

Figura 23 : Ciclo para la Compra de un Activo fijo para Creaciones Digna ........................... 69

Figura 24: Documento Orden de compra diseñado para Creaciones Digna ............................ 70

Figura 25 : Documento de Nota de requisición de materiales para Creaciones Digna .............. 71

Figura 26 : Ciclo del proceso de cuentas por pagar que se propone para Creaciones Digna ...... 72

Figura 27 : Ciclo de venta de la microempresa Creaciones Digna ......................................... 73

Figura 28 : Transacciones a realizar en el ejercicio práctico. ................................................. 75

Figura 29 : Estado de situación inicial al 15 de junio de 2016 de Creaciones Digna ................. 76

Figura 30 : Orden de producción del ejercicio planteado ...................................................... 77

Figura 31 : Orden de compra del ejercicio explicativo.......................................................... 77

Figura 32 : Nota de requisición de materiales del ejercicio explicativo................................... 78

Figura 33: Comprobante de egreso del ejercicio explicativo que respalda el pago al proveedor 78

Figura 34 : Contabilización de los inventarios ................................................................... 79

Figura 35: Continuación de contabilización de inventario del ejercicio explicativo. ................ 80

Figura 36 : Contabilización de las transacciones diarias del ejercicio explicativo .................. 81

Figura 37 : Contabilización de libro mayor del ejercicio explicativo ...................................... 82

Figura 38 : Continuación de libro mayor del ejercicio explicativo ......................................... 83

xxi

Figura 39 : Estado de situación final del ejercicio explicativo ............................................... 83

Figura 40 : Estado de costo de los productos vendidos del ejercicio explicativo ..................... 84

Figura 41 : Hoja de costo del ejercicio explicativo .............................................................. 85

Figura 42 : Estado de resultado integral del ejercicio explicativo .......................................... 85

1

Introducción

El desarrollo de este proyecto trata sobre el diseño de un sistema financiero contable

propuesto para la microempresa Creaciones Digna. Negocio emprendedor dedicado a la

confección y comercialización del calzado para damas, la cual ha venido desarrollando sus

actividades económicas de forma empírica, dicho negocio no está obligado a llevar contabilidad

ya que debido al monto de su capital, las leyes tributarias no lo determinan así.

Es importante que el profesional en el área contable de su aporte a la sociedad en la que se

desenvuelve, poniendo en prácticas sus conocimientos adquiridos en sus años de estudios y con

el afán de ayudar a la microempresa a optimizar los recursos de la misma, se plantea dicho tema.

Para este estudio se ha utilizado instrumentos tales como la observación y la encuesta que

permitieron recopilar, analizar e interpretar los resultados obtenidos para establecer las bases de

la investigación. El trabajo realizado comprende 4 capítulos que van en el siguiente orden:

Capítulo 1. Se detalla la problemática para dicha investigación, se plantea el objetivo general

y objetivos específicos, la hipótesis, las variables dependiente e independiente.

Capítulo 2. Consta del marco referencial, marco teórico que se divide en teorías generales y

sustantivas, marco legal, conceptual y contextual que son la base teórica y legal en la que se

sustenta la investigación.

Capítulo 3. Detalla la metodología usada para tal estudio que consiste en el método

descriptivo, documental, también se refleja las técnicas e instrumentos de recolección de datos, y

se presenta un análisis de los resultados obtenidos se determina la población finalmente la prueba

de hipótesis.

Capítulo 4. Propuesta y los componentes del sistema financiero contable este proyecto

contiene conclusiones, recomendaciones, referencia bibliográfica, tablas, figuras y apéndices.

2

Capítulo 1

El Problema

1.1. Planteamiento del Problema

Las pequeñas y medianas empresas (PYMES) son muy importantes ya que contribuyen con

más del 95% de las exportaciones de los países, surgieron como fuente para suministrar el

consumo de los habitantes en las pequeñas poblaciones. Actualmente no son tan competitivas

debido a su estructura pequeña, la falta de capital y tecnología, Estas poseen diferentes opciones

para ser competitivas donde su adaptación y creatividad serán de vital importancia para

mantenerse en un entorno globalizado, ante este proceso a gran escala de la información, las

tecnologías, disminución de costos y transporte, se conseguirá que las empresas se establezcan

en otros países siendo aún más competitivas y que se eliminen trabas al comercio internacional,

tomando conciencia de los factores que influyen en el proceso de internalización de la actividad

económica, para ajustarse a esta tendencia y conseguir los objetivos que buscan realizar.

El registro, elaborado con información del Servicio de Rentas Internas y del Instituto de

Seguridad Social (IESS), determinó que el 89,6% de los negocios en el Ecuador corresponde

a microempresas y está concentrado en Quito y Guayaquil. El 8,2% está comprendido por

empresas pequeñas; el 1,7% por medianas; y el 0,5%, por grandes (www.eltelegrafo.com,

2014).

Muchas PYMES en Ecuador tienen problemas al implementar exitosamente un sistema

financiero contable acorde a sus necesidades, uno de los comunes denominadores en el

ámbito empresarial es la falta de estandarización de sistemas que permitan contar con

información instantánea y al día .En época de tecnología e información en que se vive, un

negocio puede perder sus ventajas competitivas simplemente por no implementar un buen

3

sistema contable, alineadas las normas de información financiera para PYMES. Los sistemas de

contabilidad permites a las entidades tener un control de las operaciones económicas en que se

desenvuelven.

Esto ha ocasionado que las microempresas confeccionistas de zapatos al no llevar controles

en sus procesos y un oportuno registro contable, están afectando al desarrollo económico y al

cumplimiento de los objetivos organizacionales, tales motivos, generan eventos de riesgos que

pueden ocasionar el cierre de muchos negocios por consiguiente, deben diseñarse controles

internos en los diferentes ciclos de la empresa, tal como es en ingresos, parte fundamental de la

solvencia de la entidad

“En 2008 la industria del cuero y calzado nacional casi desaparece por el ingreso de calzado

asiático al país. Por poco la industria queda reducida porque llegaban productos con bajos costos

y era imposible competir con la producción nacional”, dijo Lilia Villavicencio, presidenta de la

Cámara Nacional de Calzado (Caltu).

En tanto, Luis Muñoz, subsecretario de Mipymes y Artesanías del Ministerio de Industrias y

Productividad (Mipro), señaló que entre 2007 y 2012 varios indicadores reflejan un

crecimiento importante dentro de la industria del cuero y calzado nacional. “La producción en

este período de 15 millones de pares se incrementó a 30 millones, es decir subió 100%”.

La microempresa Creaciones Digna se creó hace 17 años al suroeste de Guayaquil, por la

familia Delgado Córdova, como una necesidad para mantener a la familia, aprovechando la

habilidad del Sr. Rodrigo Delgado, en la reparación de calzado, luego con el pasar del tiempo y

debido a la creatividad de sus fundadores, empieza a realizar diseños de sandalias para damas y

posteriormente la fabricación y comercialización de las mismas, a medida que transcurre el

tiempo adquieren maquinarias que mejoraron el proceso productivo, haciéndose conocer por

4

varios mercaderes del Pasaje Comercial La Bahía en la ciudad de Guayaquil, que pasan a ser sus

principales clientes. En sus inicios se confeccionaba el calzado en base al pedido que requerían

los clientes el cual a la entrega del producto terminado lo hacían sin documento de respaldo, pero

esto cambia más adelante ya que los clientes comenzaron a pedir un sustento de la mercadería

recibida, es así que Creaciones Digna, decide obtener el registro único de contribuyente (RUC)

acogiéndose al Régimen Impositivo Simplificado (RISE) con la razón social de Luis Antonio

Delgado Córdova, al formalizar las actividades económicas, se adquiere obligaciones tributarias,

se comienza a emitir notas de ventas autorizadas. Debido al volumen de ventas más adelante uno

de sus principales clientes le exige que le emita factura, por lo que actualiza el RUC de RISE al

régimen general en noviembre de 2014, generando la obligación tributaria de declaración

mensual del impuesto al valor agregado (IVA).

Estos últimos tiempos el negocio ha tenido un declive en su producción esto se debe a la

escasa demanda de sus clientes, son muchos los factores determinantes para dicha situación en

un breve relato el propietario manifiesta que la influencia de productos venidos de la china a un

bajo costo ha generado que la producción de calzado ecuatoriano se vea mermada, También el

propietario manifiesta que no cuenta con una adecuada información financiera contable que le

permita medir el grado de crecimiento de su negocio, para la toma de decisiones acertadas que

conlleven a optimizar los recursos de la microempresa. Las actividades económicas del negocio

se han venido manejando de una manera inadecuada, sin tener lineamientos tales como manuales

de funciones y procedimientos, que ayuden a tener una mejor organización y un alto grado de

productividad, debido a esta problemática se plantea poder diseñar un sistema de contabilidad

que sirva de gran ayuda al cumplimento de los objetivos planteados del negocio optimizando

los recurso de la microempresa.

5

Tabla 1 :

Causas y consecuencias del problema de investigación

Causas Consecuencias

A falta de un Sistema

financiero contable

Los registros de las ventas se llevan manualmente en

un cuaderno

No se realiza un registro contable de las transacciones

económicas

No se tiene informes financieros que permitan conocer

la rentabilidad del negocio.

Políticas de créditos a

clientes

No aplican políticas de créditos

Reduce la probabilidad de incrementar las ventas y de

posicionamiento en el mercado.

Controles internos

Creaciones Digna carece de manuales de funciones y

procedimientos, en todas sus áreas.

Descuidos y errores en los procedimientos internos,

haciendo susceptible a fraude u error.

Crecimiento

No se conoce el grado de crecimiento del negocio

Decremento de clientes por competencia desleal.

Nota; Identificación de la causas y consecuencia de la problemática referente a la microempresa

Creaciones Digna ubicada en Guayaquil.

6

1.2 Formulación y Sistematización de la Investigación

1.2.1 Formulación.

¿De qué manera un sistema financiero contable para la empresa Creaciones Digna permitirá

optimizar el buen manejo de las transacciones contables?

1.2.2 Sistematización.

¿Cómo recopilar información acerca de los procesos en Creaciones Digna?

¿Cómo es la estructura organizacional de la microempresa Creaciones Digna?

¿Cuáles son las necesidades contables y financieras que tiene la microempresa

“Creaciones Digna”?

¿Cómo elaborar un plan de cuentas acorde a las necesidades de Creaciones Digna?

1.3 Objetivos

1.3.1 Objetivo General.

Diseñar un sistema financiero contable para la microempresa Creaciones Digna que optimice

el buen desempeño de las transacciones contables.

1.3.2 Objetivos Específicos.

Recopilar información acerca de los procesos contables de la microempresa Creaciones

Digna.

Establecer las necesidades de requerimientos de un sistema financiero contable para

Creaciones Digna

Establecer los módulos del sistema financiero contable.

Elaborar un plan de cuentas adecuado al desarrollo de las actividades económicas de

Creaciones Digna.

7

1.4 Justificación

Es trascendental para una entidad conocer el comportamiento de las variables económicas,

en especial aquellas que son controlables por la misma, tarea que podrá cumplir si posee la

información adecuada que proviene de sus propios registros, éstos deben ser oportunos, eficaces

y veraces, ya que de ellos dependerá la elección acertada de una línea de acción.

Esto tiene relevancia, en el entorno actual, caracterizado por regulaciones económicas y

tributarias que permanecen vigentes por cortos periodos. De las condiciones anteriores deriva la

necesidad de conocer el impacto en las diferentes áreas de una empresa, se debe tener en claro

las variables económicas que afectan el rendimiento de una empresa.

1.4.1 Justificación Teórica.

Conforme a la necesidad de implementar un sistema financiero contable en Creaciones Digna,

se tiene como objetivo principal diseñarlo, de tal forma que proporcione información clara y

oportuna para una acertada toma de decisiones a los dueños de la microempresa.

Se determina que dicho sistema sea integrado para que facilite el proceso de las actividades

operacionales, administrativas, contable efectuadas en la entidad, y se documente cada uno de

ellos. Es importante establecer los ciclos y las políticas contables para las diferentes áreas con el

fin de optimizar los recursos del negocio.

1.4.2 Justificación Metodológica.

Este proyecto se realizará bajo un modelo de investigación de campo empleando el método

analítico que nos permita comprobar si la hipótesis planteada es viable o no. Es exploratoria ya

que se observará, se obtendrá información, descriptiva, se describirá los hechos tal y cual como

se los observa y luego analítica porque se realizará un análisis de lo que se investigó, se

proporcionará la solución y sobre todo buscar probar la factibilidad de la propuesta.

8

1.4.3 Justificación Práctica.

Cabe recalcar que Creaciones Digna no cuenta con un sistema financiero contable, no hay

soportes como la orden de producción causando inconsistencias entre lo facturado y lo

entregado, además por no poseer un formato de reporte apropiado para la gestión de cobranzas,

existe cartera vencida. La presente investigación tiene la finalidad de diseñar procedimientos

contables para disponer y coordinar los recursos necesarios para la fabricación del calzado, lo

que permitirá optimizar el buen manejo de las transacciones contables que servirá para alcanzar

diversas metas que necesita la microempresa Creaciones Digna para poder brindar un producto

de calidad al cliente y este se diferencie de la competencia en el mercado que se desenvuelven.

El objetivo de este modelo es identificar y explicar los procesos que intervienen el desarrollo

de la misma mediante la optimización de recursos, un buen manejo del control interno, y en las

actividades diarias de la microempresa permitiendo identificar los procesos que ayudaran

encontrar las falencias o problemas en la búsqueda de la eficiencia dentro de la microempresa

dedicada a la confección y comercialización del calzado para damas, ya sean en el área

administrativa u operativa.

1.5 Delimitación de la investigación

Tiempo: La investigación abarca el primer semestre del 2016.

Espacial: Este estudio se Centra en la microempresa “Creaciones Digna” ubicada en la

calle 22 entre la J y la K, sector suroeste de la ciudad de Guayaquil.

Población: Creaciones Digna cuenta con 4 personas en el área operativa y 2

administrativa

Área: está enfocada en el área contable

Alcance : administración-financiera contable

9

1.6 Hipótesis

Si se diseña un sistema financiero contable para la empresa Creaciones Digna se

optimizará el manejo de las transacciones contables.

1.6.1 Variable independiente.

Diseño de un sistema financiero contable.

1.6.2 Variable dependiente.

Optimizar el manejo las transacciones contable

10

Tabla 2 :

Operacionalización de las variables

Variables Conceptual Operativa Dimensiones Indicadores Preguntas Instrumentos Técnica

Independiente

Diseño de

sistema

financiero

contable

Es un módulo

ordenado de

componentes que

interactúan entre

sí y que se hallan

interrelacionados

Contable, hace

referencia a lo

vinculado la

contabilidad (el

método que

permite llevar las

cuentas de una

organización).

(Porto & Merino,

214)

Ordena

Componentes.

Relacionan

Módulos.

Señala como

la

microempresa

registrará las

transacciones

contables.

Registro

Clasificación

Informa

Estados

Financieros

Registro

mediante un

catálogo de

cuentas

Clasificación de

la naturaleza de

las cuentas

Estados

Financieros

razonables.

De qué manera

un sistema

financiero

contable para la

empresa

Creaciones

Digna

permitirá

optimizar el

buen manejo de

las

transacciones

contables

Observación

Encuesta

Guía de

observación

Cuestionario

Dependiente

Optimizar el

manejo de las

transacciones

contables de la

microempresa

Creaciones Digna

Las transacciones

contables son

todas aquellos

actividades

económicas

productos de la

operaciones de un

negocio

Poner en

marcha los

procesos

contables

apoyados en

las políticas y

procedimiento

s debidamente

alineados a la

actividad del

negocio

Procesos

administrativ

os

Procesos

operativos

Procesos

contable

Manual de

funciones y

responsabilidades

del personal

Políticas

contables para la

diferentes áreas

del negocio

¿Cómo

elaborar un

plan de cuentas

acorde a las

necesidades de

Creaciones

Digna?

Observación

Encuesta

Guía de

observación

Nota: Los instrumentos que componen las variables independiente y dependiente son la de observación y encuesta y las técnicas son la guía e

observación y el cuestionario que se detallan en el Marco metodológico

11

Capítulo 2

Marco referencial teórico

2.1. Antecedentes de la Investigación

Según Castillo (2012), en su trabajo de investigación titulado: “Diseño e implementación de

un sistema contable, tributario y nómina aplicado a la microempresa TEXDURA” planteó como

objetivo general verificar que la información procesada por el sistema esté generándose de

acuerdo con los estándares establecidos por la empresa, donde llegó a la conclusión que La

microempresa “Textura” no cuenta con un Sistema Contable que permita el registro oportuno y

automatizado de la información financiera para la correcta toma decisiones, porque los mismos

son llevados en hojas de cálculo. Este aporte es un referente para esta tesis puesto que trata sobre

la importancia de un adecuado sistema financiero contable para conocer la realidad de las

microempresas para una acertada toma de decisiones que garantice la permanencia de sus

operaciones.

Conforme Guananga (2014) En su trabajo de tesis titulado “Elaboración de un sistema

contable financiero para mejorar la organización y control de la empresa DISMAELEC” Cuyo

objetivo general fue la elaboración de un sistema contable financiero para mejorar la

organización y control en la empresa "DISMAELEC" a fin de presentar información eficiente y

oportuna. Siendo sus conclusiones que la empresa desde su creación, se ha caracterizado por su

deficiente estructura contable, debido a que es una empresa de emprendedores cuyos

inversionistas son los únicos dueños y no le han dado la suficiente importancia a la función

planificadora y su aporte a las demás funciones administrativas, dándole más bien el enfoque de

una administración familiar.

12

Dicho trabajo de investigación se relaciona con la presente tesis ya que tiene similitudes a la

microempresa Creaciones Digna la cual se ha venido llevando con cierto empirismo por tanto

dicha referencia aporta a esta tesis ya que permitirá un buen manejo contable y financiero.

Según Cumba (2012) En su proyecto titulado “Propuesta de diseño e implementación de un

sistema financiero contable aplicado a la comunidad terapéutica san José marina” ,(Tesis de

Grado) Universidad Central del Ecuador, que tuvo como objetivo general “diseñar un sistema

financiero contable para la comunidad terapéutica San José Marina dedicado al tratamiento de

pacientes con alteraciones mentales” tiene como conclusión, que “es indispensable conseguir la

interconexión modular entre los distintos procesos o áreas financieras y de esta manera hacer

posible la obtención de los estados financieros en tiempo real y de manera oportuna y confiable”

esta investigación sirve de referente en la iniciativa de implementar un diseño financiero

contable para “creaciones Digna” ya que la empresa tiene problemáticas similares en cuanto al

manejo del área financiera contable.

Conforme a lo referenciado en los párrafos anteriores se pone de manifiesto que es de gran

importancia el tema propuesto para esta investigación, la cual servirá de ayuda para que la

microempresa Creaciones Digna realice sus actividades económicas de una manera organizada y

eficiente, disminuyendo en el margen de errores en las mismas.

En consecuencia, dichos trabajos de investigación antes mencionados confirman que es de

vital importancia para las empresas, implementar un sistema financiero contable ya que este sirve

como una herramienta de información, una guía estructural de cómo llevar los procesos

operacionales y contables en un ente económico.Los antecedentes tomados para esta

investigación conducen a la conclusión de que las empresas que no cuentan con un sistema

financiero contable tendrán serios problemas en el desarrollo de sus actividades económicas.

13

2.2 Soporte teórico general

2.2.1 Los Sistemas.

Niño (2004) dice que: “Un sistema es un conjunto de elementos interrelacionados. Cada

elemento puede convertirse en un sistema y, por lo tanto, cada sistema puede descomponerse en

subsistemas e integrarse en un sistema mayor” (p.36).

Conforme al concepto mencionado en el párrafo anterior dentro de un sistema mayor pueden

existir diferentes subsistemas que organizan el ciclo de una determinada actividad.

Un sistema son una serie de pasos y procedimientos a seguir que sistematizan la labor de una

actividad, está compuesto de elementos que se relacionan y se integran entre sí, con el fin de

cumplir un objetivo determinado.

2.2.2 La contabilidad.

A lo largo de la historia la contabilidad ha tenidos diferentes definiciones Según (Horngreen,

Harrison, & Bamber, 2003), definieron la contabilidad como el “sistema de información que

mide las actividades de las empresas, procesa esa información en estados (informes) y comunica

a los tomadores de decisiones”.

En otra definición (Flores & Ramirez, 2010) establecieron a la contabilidad “como una

disciplina que ilustra normas y procedimientos que organizan, analizan y registran las

operaciones de las empresas".

La contabilidad es una herramienta que permite recopilar y clasificar, registrar e interpretar

información de cada uno de los movimientos económicos que se llevan a cabo en las empresas

con el propósito de presentar dicha información de manera resumida y comprensiva mediante

estados financieros. Los cuales servirán para la toma de decisiones a los usuarios internos y

externos.

14

2.2.3 Importancia de la contabilidad.

La contabilidad es indispensable para el desenvolvimiento de los negocios ya que esta provee

herramientas que permiten tener una mejor organización de todas y cada una de las actividades

económicas, es un eje principal en el desenvolviendo económico de una entidad.

2.2.4 El registro contable.

El término registro o asiento contable hace referencia al ingreso de información que se realiza

en los libros de contabilidad a fin de construir una bitácora de todos los movimientos

económicos realizados por un ente, bien sea persona natural o jurídica. En términos generales

un registro contable es la representación de las transacciones que involucran el movimiento de

los recursos del ente. (actualicese.com, 2014)

La contabilidad sustenta su registro a través de los libros contables tanto principales como

auxiliares, los principales son aquellos donde se registra información, que está relacionada con

las operaciones económicas de la entidad dichos registros sirven para elaboración los estados

financieros. Los libros de contabilidad principales son:

Libro diario general

Libro mayor general

Balance de comprobación sumas y saldos

En los libros auxiliares son complementarios de los libros principales se registra la

información que ayuda a desagregar la información y llevar un control detallado de los

movimientos económicos de la entidad, los libros auxiliares son:

Libro auxiliar de caja

Libro auxiliar de banco

Libro de inventarios

15

2.3 Teorías Sustantivas

2.3.1 Sistema Contable.

Padilla( 2014) Afirma que “Es un conjunto especifico de procedimientos y métodos

aplicables a las transacciones de una organización y relacionados entre sí por una serie de

principios generales que le dan fisonomía a la contabilidad”

Un sistema contable organiza las actividades económicas de una empresa basados en

principios de contabilidad se establecen las políticas, normas y procedimientos para procesar

información económica, y a través de informes comunicar la situación financiera de la entidad.

En conclusión, desde el punto de vista de los conceptos antes mencionado un sistema contable

abarca políticas, normas, y procedimientos que están direccionados a organizar las operaciones

económicas de una entidad. Mediante un ciclo contable reúne, registra, clasifica y procesa la

información la cual es presentada en los estados financieros.

2.3.1.1 Importancia de los sistemas contables.

Los sistemas contables se convierten en una herramienta de gran utilidad para procesar la

información económica - financiera que genera una empresa, brinda elementos insustituibles a

los funcionarios para la toma de decisiones. Facilita un mejor control de todas las actividades

operacionales de la entidad, permite cumplir con los requerimientos de información real y

oportuna y con lleva al optimizar los recursos que disponen las empresas.

El no contar con un sistema contable en un negocio, este no tendrá una visión clara y

fidedigna del desenvolvimiento de sus operaciones económicas, una de las ventajas de los

sistemas contable es que organizar los procesos de una manera sistemática, y estructural

mediante flujo grama de actividades proporcionan información detallada y resumida, basados

en normas, reglas, y procedimientos contables.

16

2.3.1.2 Diseño de un sistema contable.

Diseñar un sistema contable es una tarea compleja que requiere de un análisis oportuno y de

un amplio conocimiento de las actividades operacionales de la empresa, ya que si el sistema no

está apropiadamente direccionado este puede repercutir negativamente en los resultados finales y

no cumplir con los objetivos planteados para lo cual se diseñó. Es importante, para un

desempeño favorable que el sistema contable, esté debidamente estructurado acorde a las

necesidades y requerimientos de la entidad en la que se va implementar y dicho sistema debe

alinearse al esquema global de la empresa de tal manera que facilite la realización de cada

actividad dentro de la misma.

El contador como profesional en el área de contabilidad, es la persona indicada de diseñar un

sistema financiero contable para la empresa y debe tener en consideración aspectos importantes

que le permitan estructurar y poner en marcha dicho sistema, entre los aspectos principales a

tomar en consideración se encuentran:

El tipo de actividad que desarrolla la empresa

El organigrama estructural

Misión y objetivos de la empresa

Los recursos disponibles

El volumen de información a procesar.

El Cumplimiento de las normas y leyes tributarias.

La información requerida por la Gerencia

Los sistemas contables presentan dos formatos para su ejecución la forma manual o digital, la

forma manual es una forma obsoleta en tiempos actuales ya que se registra las transacción y los

proceso se llevan mecánicamente esto con lleva a cometer muchos errores en su registro y por

17

ende en todo el proceso contable, esta opción de llevar los sistemas contables se abandona

progresivamente y se recurre a los sistemas digitales que es la forma automatizada de poner en

marcha un sistema contable. Los medios digitales más simples se apoyan en hojas de cálculo,

pero por su facilidad, practicidad y eficiencia se recurre a diseños de programas informáticos,

que son formatos predeterminados que agilizan el trabajo y previenen el cometimiento de

errores. La característica más importante es que permiten de forma automática la sistematización

de la información.

2.3.1.3 Módulos de un sistema contable.

Un sistema contable se conforma de varios sub-sistema o módulos que se integran al sistema

general de contabilidad por lo tanto tenemos módulos como:

Facturación-ventas

Caja-banco

Cuentas por cobrar

Cuentas por pagar

Inventarios

Activos fijos

Nominas

2.3.1.4 Clasificación de los sistemas.

En una empresa que se dedica a la producción y comercialización de un bien los sistemas se

clasificación en:

Sistema de Producción.

Abarca todas las actividades y procesos que se llevan a cabo en la transformación de la

materia prima en producto terminado, dicho sistema ordena cada uno de los ciclos necesarios en

la producción, y los recursos incurridos tales como la mano de obra, materia prima, e insumos, se

18

sustenta en métodos como la hoja de costo que detalla todos los costos incurridos en el proceso

de producción,

Este sistema está integrado a un sistema mayor de contabilidad cuyo objetivo es conocer el

costo real de una producción y optimizar los recursos utilizados en ella.

Sistema de comercialización.

El sistema de comercialización está estructurado para organizar las actividades que permiten

llevar a cabo las ventas en una entidad comercial. Controla el ciclo de las actividades tales como

la toma de pedido de los clientes, la aprobación de dichos pedidos, la facturación, despacho de la

mercadería y la recaudación. El sistema de comercialización también abarca actividades de

publicidad y marketing.

Sistema administrativo.

El sistema administrativo es el vínculo necesario entre el talento humano y la tecnología de

información. Regula el proceso organizativo y administrativo de un ente económico, este sistema

ayuda a la planificación y control de todas las áreas de una empresa.

“Los sistemas administrativos controlan y simplifican los procesos administrativos en las

pequeñas y medianas empresas permitiendo tener un manejo óptimo de sus negocios además

brindan información exacta, oportuna y confiable facilitando la toma de decisiones” (López,

2015).

2.3.2 Contabilidad financiera.

La contabilidad financiera es aquella que selecciona, registra, clasifica e informa sobre todas

aquellas operaciones que pueden cuantificarse en forma monetaria, realizadas por un ente

económico. Proporciona la historia económica y financiera de una organización. Los estados

financieros generados, permiten la toma de decisiones de la dirección de la empresa y

19

proporciona todas las herramientas necesarias para presentar información relevante, veraz y

oportuna a los accionistas y usuarios externos. (Arredondo, 2015,p.5).

2.3.3 Contabilidad de costo.

La contabilidad de costo es un sistema de información que registra, analiza, interpreta todo lo

relacionado con los costos utilizados en la producción y tiene como objetivo principal

proporcionar información clara y detallada de todos los costos incurridos en elaboración de un

producto terminado o a su vez en la prestación de un servicio, el no llevar contabilidad de costo

en una empresa que se dedique a transformar la materia prima en producto final será una tarea

muy difícil conocer el costo real de su producción.

Fierro & Fierro(2015) Afirman que es: “muy propia de las empresas industriales, que

manejan en la confección de sus productos mano de obra, materia prima y costos indirectos de

fabricación, para determinar al final del ejercicio los productos terminados y los productos en

proceso”

Es una rama importante de la Contabilidad Financiera, que implantada e impulsada por las

empresas industriales, permite conocer el costo de producción de sus productos,

fundamentalmente la determinación de los costos unitarios, mediante el adecuado control de

sus elementos; materia prima, mano de obra y gastos indirectos de fabricación. (Sánchez ,

2012,p.15)

2.3.4 Costo.

El término costo, también llamado coste, es el gasto económico ocasionado por la producción

de algún bien o la oferta de algún servicio. Este concepto incluye la compra de insumos, el

pago de la mano de trabajo, los gastos en la producción y administrativos, entre otras

actividades (concepto.de, 2013)

20

En contabilidad, el costo es todo aquel elemento que interviene directa o indirectamente en la

producción de un bien o servicio. El costo es recuperable en el momento que dichos elementos

son transformados en producto final disponible para su comercialización.

2.3.4.1 Elementos del costo.

La fabricación de un bien o prestación de un servicio, demanda de la participación de ciertos

factores que intervienen en el proceso de transformación, elementos necesarios que determinan

el costo de producción. Son tres los elementos fundamentales que incurren en dicho proceso de

transformación de un bien o la prestación de un servicio.

Materiales directos.

Es el consumo de la materia prima que intervienen directamente en la fabricación de un

producto y/o prestación de servicio.

Mano de obra.

Es el recurso humano que se utiliza en la producción de un bien o prestación de un servicio

(trabajo físico-intelectual) se determina como mano de obra directa a toda remuneración o jornal

que se paga aquellas personas que intervienen directamente en el proceso de producción. Cabe

mencionar que los sueldos y remuneración al personal administrativo no forman parte de este

elemento.

Costos indirectos.

Son una serie de costos agregados que son indispensable en el proceso de producción, entre

los que se enumera: insumos, gastos de administración y comercialización, el uso de maquinaria

y sus respectivos mantenimientos, servicios básicos (agua. Luz, teléfono, internet), herramientas,

espacios físicos, gastos de depreciación, etc... Existen diferentes métodos de distribución de estos

costos, el método más utilizado es en base a las horas de mano de obra directa.

21

2.3.5 Sistema de costo por órdenes de producción.

Este tipo de sistema es aplicable en industrias manufactureras que realizan producciones

bajo pedidos por ejemplo. Mueblerías, zapaterías, juguetería, etc. en este sistema se trabaja por

órdenes de producción por cada pedido especifico y se sustenta en hojas de costo debidamente

especificada el objetivo es conocer el costo total de dicha producción.

Un sistema de costeo por órdenes se utiliza cuando se fabrican pedidos especiales o

específicos, o cuando se prestan servicios que varían de acuerdo con las necesidades del

cliente. La materia prima utilizada, la mano de obra requerida y los gastos indirectos de

fabricación son diferentes por cada orden y se deberá llevar un control y registro por

separado. Los costos deben acumularse de manera independiente por cada orden o servicio.

(Arredondo, 2015,p.63)

2.3.6 Hoja de costo.

La hoja de costo es un documento que sustentan en ella, todos los costos incurridos en la

producción, detallando cada uno de estos elementos. Este sistema de llevar hoja de costo es

utilizado fundamentalmente para órdenes de producción específicas de pedidos de clientes, ya

que permite conocer el costo total de dicha producción debidamente numerada. Cada orden de

producción generará una hoja de costo, este método es muy utilizado en industrias tales como:

Las fábricas de muebles, calzado.

2.3.7 Políticas contables.

(Contabilidad y Finanzas.com, 2013) “Las Políticas contables son lineamientos o reglas

previamente establecidos que deben seguir las operaciones de la empresa, tanto en sus

actividades operativas, de inversión y financiamiento”. Cada política contable debe plantearse de

acuerdo a las necesidades y requerimiento de la entidad en la que se va implementar.

22

Las políticas contables se plantean con el fin de establecer el orden y desenvolvimiento de

cada actividad dentro de la empresa cuyo objetivo principal es reglamentar el ciclo operacional

de la misma. Uno de los primeros componentes de un sistema de contabilidad es determinar las

políticas contables de una organización.

2.3.8 El ciclo contable.

Se puede decir que el ciclo contable organiza una serie de pasos secuenciales desde el

momento que se origina las transacciones económicas de una entidad, dicha información es

tomada de documentos fuente tales como facturas, y demás documentos debidamente legalizados

por los ente de control , dicha información sigue un proceso de transformación y concluye en

estados financieros finales. El ciclo contable debe seguir los lineamientos y principios de

contabilidad.

Ciclo contable es un conjunto de fases de la contabilidad, que se repiten en cada ejercicio

económico, durante la vida de una empresa, y que tienen como finalidad preparar la

información acerca de los resultados obtenidos en dicho ejercicio y de la situación

económico-financiera y patrimonial al término del mismo. (Mateos, s.f)

El ciclo contable inicia con el registro de cada transacción económica luego es clasificada,

analizada y presentada de forma resumida en estados finales, a continuación se detalla los pasos

del ciclo contable:

Recopila la información suministrada por documentos fuentes

Registra las transacciones de acuerdo como se van generando en orden secuencial

Clasifica la información

Procesa la información (balance de comprobación sumas y saldo)

Presenta la información de manera resumida (Estados financieros finales).

23

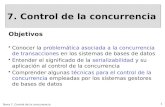

Figura 1: Representación gráfica del ciclo contable

Los documentos fuentes son quienes suministran la información con que se da pasó al inicio

del ciclo contable. A través de un plan de cuenta se da nombre a cada transacción que basados

en el principio de la contabilidad de la partida doble son registradas en el libro diario, este

Inicio del ciclo contable

Documentos fuentes

Libro Diario

Mayorización

Balance de comprobación

Balance de comprobación

ajustado

Estados financieros

Cierre de libros contables

Fin del ciclo

Presenta la informacion de manera resumida

Se realizan ajustes y reclasificaciones

Sumas y saldos de todas las cuentas del libro mayor

Clasifica las transacciones en el libro mayor

Registra las transacciones económicas en orden

secuencial

24

registro se da secuencialmente de acuerdo a la fecha en que se efectúan las transacciones. Los

asientos contables son numerados en un orden cronológico y constan con una breve descripción

que detalla el tipo de transacción.

El proceso continua con la mayorización que consiste traspasar los cargos y abonos de las

cuentas registradas en el libro diario con sus respectivos saldos deudores, o acreedores, de

acuerdo a la naturaleza de las cuentas. Estos saldos son enlistados en el Balance de

Comprobación que servirán para cotejar si el registro y la clasificación de las cuentas se han

efectuados adecuadamente, el balance de comprobación de sumas y saldos permite al contador

hacer un análisis y determinar el comportamiento de cada las cuentas.

El proceso sigue su ciclo con los asientos de ajustes y reclasificaciones que dan lugar a un

balance ajustado de sumas y saldos cuyo propósito es reflejar el saldo real de las cuentas, estos

asientos corrigen cualquier error que se pueda haber efectuado en el registro y son llevados a

cado al cierre de un periodo contable como antesala a la preparación y presentación de los

estados financieros.

2.3.9 Estados financieros.

Los estados financieros son un conjunto de informes acompañados con sus notas explicativas

que detallan de manera resumida la situación real del negocio en un periodo determinado, se

puede decir que el ciclo contable concluye en los estados financieros que permiten a los usuarios

de los mismos tener una visión clara de la situación y tomar decisiones adecuadas. A

continuación se detallan los tipos de Estados Financieros obligatorios:

Estado de Situación financiera también denominado Estado Situación Patrimonial,

Balance General o Balance de Situación

Estado de Resultados asimismo llamado Estado de Perdidas o Ganancias

25

Estado de Evolución del Patrimonio Neto, también nominado Estados de Cambios en

el Patrimonio Neto

Estado de Flujo del Efectivo

Notas Explicativas

2.3.10 Diagrama de flujo.

“Los diagramas de flujo,tambien llamados organigramas, flugograma o fluxograma

constituyen un instrumento importante en el trabajo en las ciencias de la computación ya que

señalan los pasos necesarios que deben efectuarse para llegar a la solucion de un problema”

(Viquez, 1979).

Un diagrama de flujo es una representación gráfica de un proceso. Cada paso del proceso es

respresentado por un símbolo diferente que contiene una brese descripción de la etapa de

proceso. Los símbolos gráficos del flujo del proceso están unidos entre sí con flechas que

indican la dirección de flujo del proceso (Ateico consultores s.l, s.f)

2.3.11 Estructura organizacional.

Una estructura organizacional detalla el nivel jerárquico de cada uno de los trabajadores de la

empresa, estableciendo sus funciones y responsabilidades dentro de la misma. Es de vital

importancia que las empresas cuenten con una estructura organizacional jerárquica, para obtener

un óptimo desempeño de sus funciones, La estructura organizacional debe definirse acorde al

tipo de negocio en que se desenvuelve la empresa y al número de colaboradores en intervienen

en ella.

(Febres, 2009) Menciona que: “una estructura organizacional clara y definida permite

identificar las unidades departamentales y los puestos que la conforman, así como la ubicación

jerárquica de los mismos y las relaciones entre las unidades estructuradas”.

26

2.4. Marco Conceptual

Código de cuentas: Sánchez (2011) “Es la expresión resumida de una idea a través de la

utilización de números, letras y símbolos; en consecuencia, el código viene a ser el equivalente a

la denominación de una cuenta” (p.25). De acuerdo al autor.

Cuenta contable: Cuenta es el nombre o denominación objetiva usado en contabilidad para

registrar, clasificar y resumir en forma ordenada los incrementos y disminuciones de naturaleza

similar (originados en las transacciones comerciales) que corresponden a los diferentes rubros

integrantes del Activo, el Pasivo, el Patrimonio, las Rentas, los costos y los gastos (Sánchez P.

Z., 2011).

Ecuación contable: La ecuación contable muestra las relaciones entre el activo, el pasivo y

el capital contable. El activo aparece del lado izquierdo de la ecuación; y los derechos legales y

económicos contra el activo, el pasivo y el capital contable, en el lado derecho, debe haber

igualdad entre los dos lados a continuación se ilustra. ACTIVO =PASIVO + CAPITAL

CONTABLE (HORNGREN, Contabilidad Quinta Edicion, 2002)

Emprendedor: Se denomina emprendedor a aquella persona que sabe descubrir, identificar

una oportunidad de negocios en concreto y entonces se dispondrá a organizar o conseguir los

recursos necesarios para comenzarla y más luego llevarla a buen puerto. Generalmente, este

término, se aplica para designar a las personas que de la nada, solamente, con el capital de la

idea, logran crear o fundar una empresa o ayudan a otro a realizarlo. (Solis, 2011)

Encuesta: “Una encuesta es una técnica o método de recolección de información en donde

procede se interroga de manera verbal o escrita a un grupo de personas con el fin de obtener

determinada información necesaria para una investigación”. (CreceNegocios,

www.crecenegocios.com, 2015)

27

Libro diario: “Corresponde al registro contable en el que se anotan todas las transacciones en

forma cronológica”. (ce comunidad empresas, 2014)

Libro mayor: “Es el resumen del movimiento de cada una de las cuentas del libro diario. Este

resumen arroja un saldo deudor o acreedor por cuenta, el cual es trasladado posteriormente al

balance.” (ce comunidad empresas, 2014)

Microempresa: Según como afirma (Porto & Merino, 2009) La microempresa puede

enmarcarse dentro de las pequeñas y medianas empresas (pymes). Se trata de compañías que no

tienen una incidencia significativa en el mercado (no vende en grandes volúmenes) y cuyas

actividades no requieren de grandes sumas de capital (en cambio, predomina la mano de obra).

Microempresario: “Persona capaz de levantar una o varias pequeñas microempresas, no es

sólo el dueño, sino que además tiene participación directa en su desarrollo, es decir, es un

trabajador más. Incluso, existen microempresarios que no tienen empleados”. (Concepto.de, s.f.)

Negocio: “Un negocio consiste en una actividad, sistema, método o forma de obtener dinero,

a cambio de ofrecer alguna forma de beneficio a otras personas.” (CreceNegocios,

www.crecengocios.com, 2009).

PYME: “es el conjunto de pequeñas y medianas empresas que, de acuerdo a su capital social,

cantidad de trabajadores, nivel de producción o activos, volumen de ventas presentan

características propias de este tipo de entidades económicas”. (Servicio de Rentas Internas [SRI],

s.f.)

Producción: “Se denomina producción a cualquier tipo de actividad destinada a la

fabricación, elaboración u obtención de bienes y servicios” (Definicion.mx, s.f.)

Productividad: “es la relación entre el resultado de una actividad productiva y los medios que

han sido necesarios para obtener dicha producción”. (emprende.pyme.net, 2016)

28

Optimización de recursos : Es la acción de buscar la mejor forma de hacer algo, esto quiere

decir que es buscar mejores resultados, mayor eficiencia o mejor eficacia en el desempeño de

algún trabajo u objetivo a lograr, en este caso del recurso de una empresa, llamándose

optimización de recursos (Sánchez J. G., 2015)

Proceso: “Un proceso es una secuencia de pasos dispuesta con algún tipo de lógica que se

enfoca en lograr algún resultado específico” (Definicion.mx, s.f.)

Productividad: Capacidad de la empresa para producir algo

Proceso Contable: “Se entiende por proceso contable los pasos a seguir en el registro de las

operaciones que realiza la empresa” (Carbonell, 2007).

Plan de cuentas: “El plan de cuentas es la relación detallada, ordenada y codificada de todas

las cuentas que va a utilizar la empresa para representar su patrimonio y los resultados

obtenidos” (González, 2004).

Sistematizar: “formar un sistema con un conjunto de elementos ordenados” (the

freedictionary by farlex, 2013)

Sistema de codificación nemotécnico: se basa en la asignación de códigos que consisten

básicamente en las abreviaturas de los nombres de las cuentas

Sistema de codificación numérico: se basa en la asignación de números como códigos para

identificar las cuentas

Sistema de información: “Es un grupo de componentes dirigidos al proceso y gerencia de

datos de comunicación, estructurados y preparado para la utilización consiguiente”. (Pablos,

2013 p. 50).

Transacciones económicas: Es el intercambio de un bien o servicio entre las diferentes

entidades o sujetos económicos a cambio de una suma determinada. (Definicion ABC, 2017)

29

2.5 Marco Contextual

2.5.1 Antecedentes.

La empresa Creaciones Digna Córdova fue creada y fundada por una pareja de esposos hace

aproximadamente 17 años, debido a la necesidad de sostener a la familia, el Sr. Rodrigo Delgado

quien cuenta con un alto grado de visión y emprendimiento crea un pequeño negocio de arreglo

de calzado, con el pasar del tiempo y gracias a su empeño y creatividad empieza a realizar

diseños de sandalias exclusivamente para damas y a la fabricación de las mismas, con esto nace

la oportunidad de crear su propia unidad de negocio, luego con el pasar el tiempo fue