URP Sesion 5 - Gestion de Costos

67

1 Diplomado en Dirección de Proyectos Fundamentos en Dirección de Proyectos Gestión de los Costos

-

Upload

alvaro-puertas -

Category

Documents

-

view

30 -

download

0

description

El presente documento es la exposicion sobre gestion de proyectos PMI en el tema de gestion de costos

Transcript of URP Sesion 5 - Gestion de Costos

1

Diplomado en Dirección de Proyectos

Fundamentos en Dirección de Proyectos

Gestión de los Costos

2

Agenda Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

3

Objetivos de la Sesión

Los objetivos de la presente sesión son: Entender y aplicar los procesos de la Gestión de los

Costos Aprender las técnicas de estimación de costos. Conocer los principios de Gestión de Valor Ganado

(Earned Value Management EVM). Entender como la exactitud de la estimación de un

proyecto aumenta a medida que avanza el proyecto a lo largo del ciclo de vida del proyecto.

4

Agenda Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

5

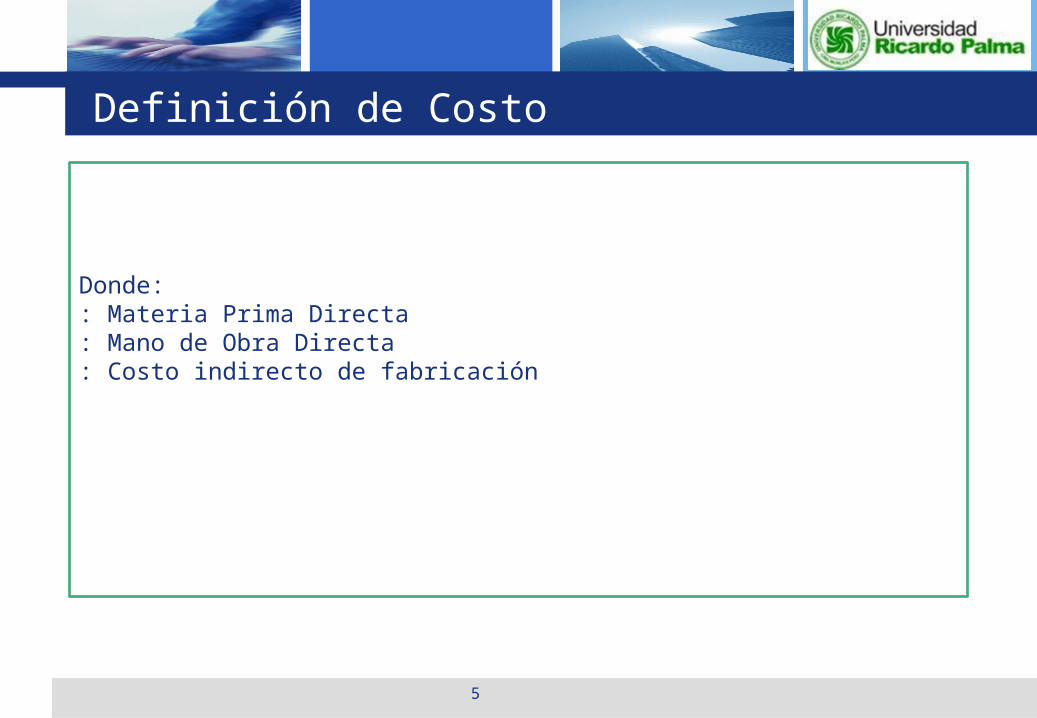

Donde: : Materia Prima Directa: Mano de Obra Directa: Costo indirecto de fabricación

Definición de Costo

6

Volumen de producto

Sol

es g

asta

dos

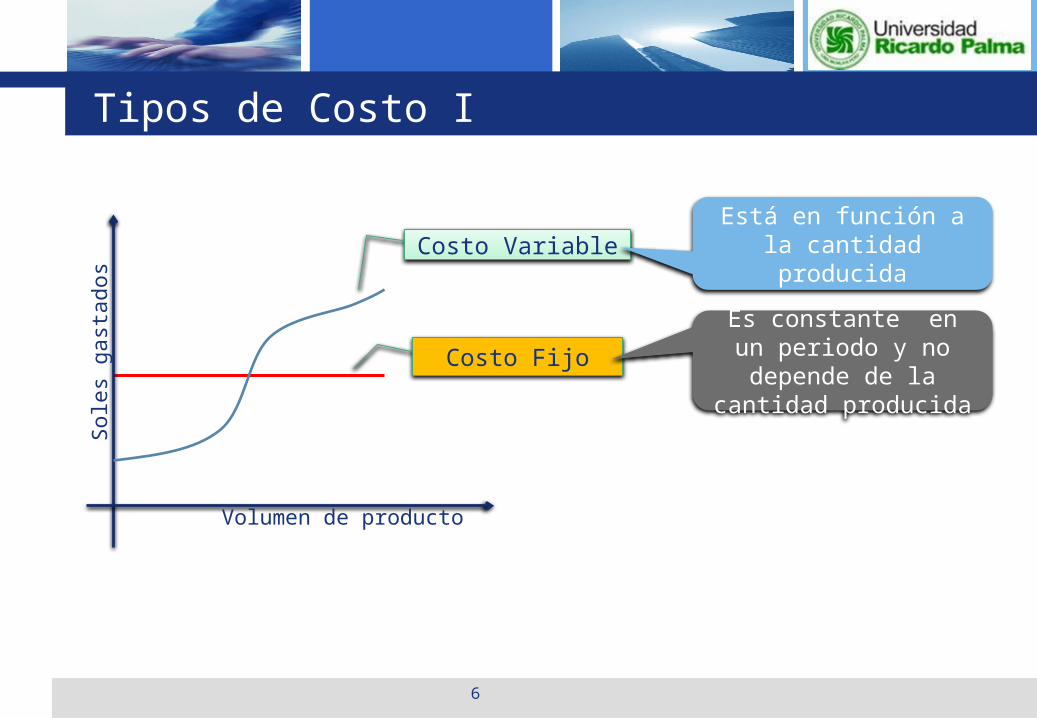

Costo Variable

Costo Fijo

Está en función a la cantidad producida

Es constante en un periodo y no depende de

la cantidad producida

Tipos de Costo I

7

COSTOS DIRECTOS

COSTOS INDIRECTOS y GENERALES

Tipos de Costo II

8

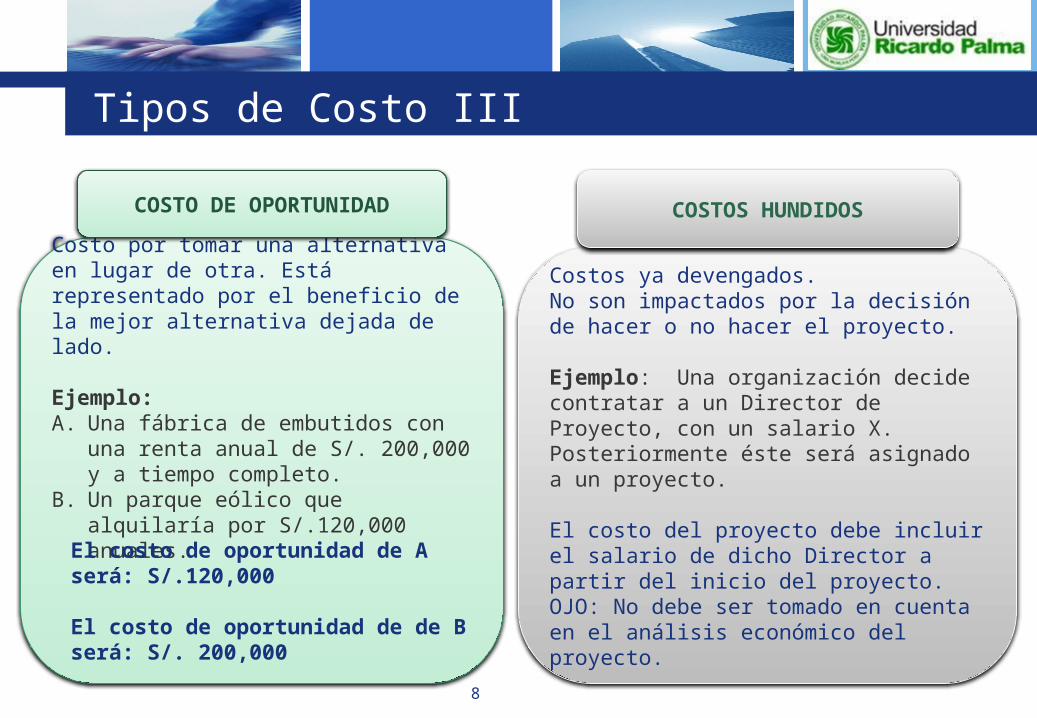

Costo por tomar una alternativa en lugar de otra. Está representado por el beneficio de la mejor alternativa dejada de lado.

Ejemplo: A. Una fábrica de embutidos con una renta

anual de S/. 200,000 y a tiempo completo.

B. Un parque eólico que alquilaría por S/.120,000 anuales.

COSTO DE OPORTUNIDAD

Costos ya devengados. No son impactados por la decisión de hacer o no hacer el proyecto.

Ejemplo: Una organización decide contratar a un Director de Proyecto, con un salario X. Posteriormente éste será asignado a un proyecto. El costo del proyecto debe incluir el salario de dicho Director a partir del inicio del proyecto. OJO: No debe ser tomado en cuenta en el análisis económico del proyecto.

COSTOS HUNDIDOS

El costo de oportunidad de A será: S/.120,000

El costo de oportunidad de de B será: S/. 200,000

Tipos de Costo III

9

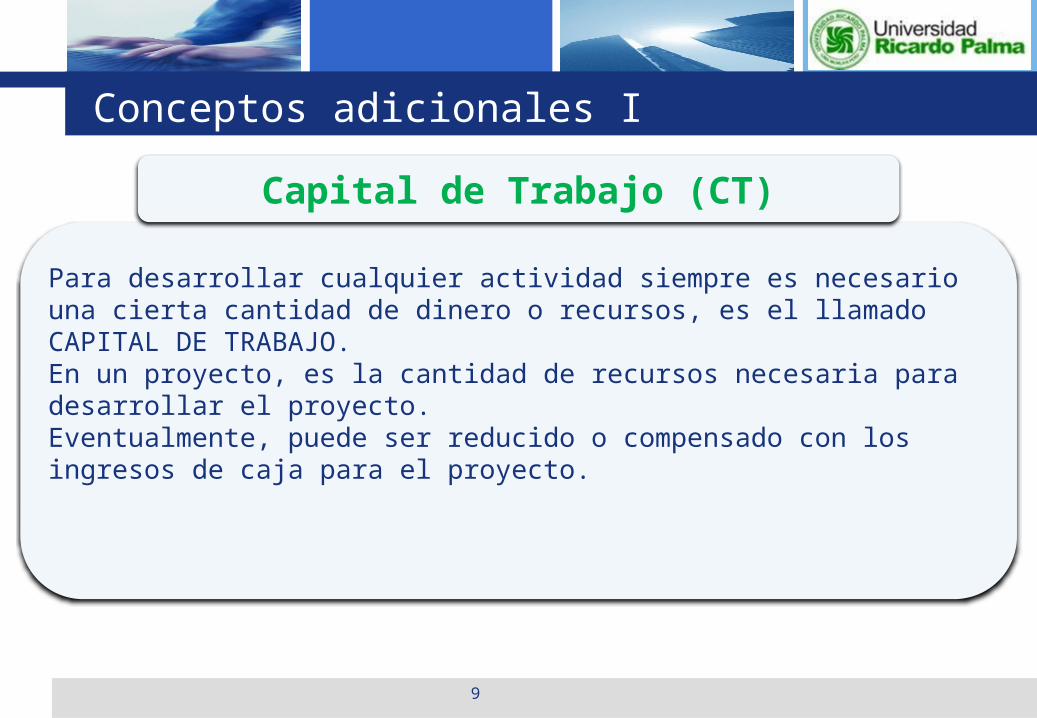

Para desarrollar cualquier actividad siempre es necesario una cierta cantidad de dinero o recursos, es el llamado CAPITAL DE TRABAJO.En un proyecto, es la cantidad de recursos necesaria para desarrollar el proyecto. Eventualmente, puede ser reducido o compensado con los ingresos de caja para el proyecto.

Capital de Trabajo (CT)

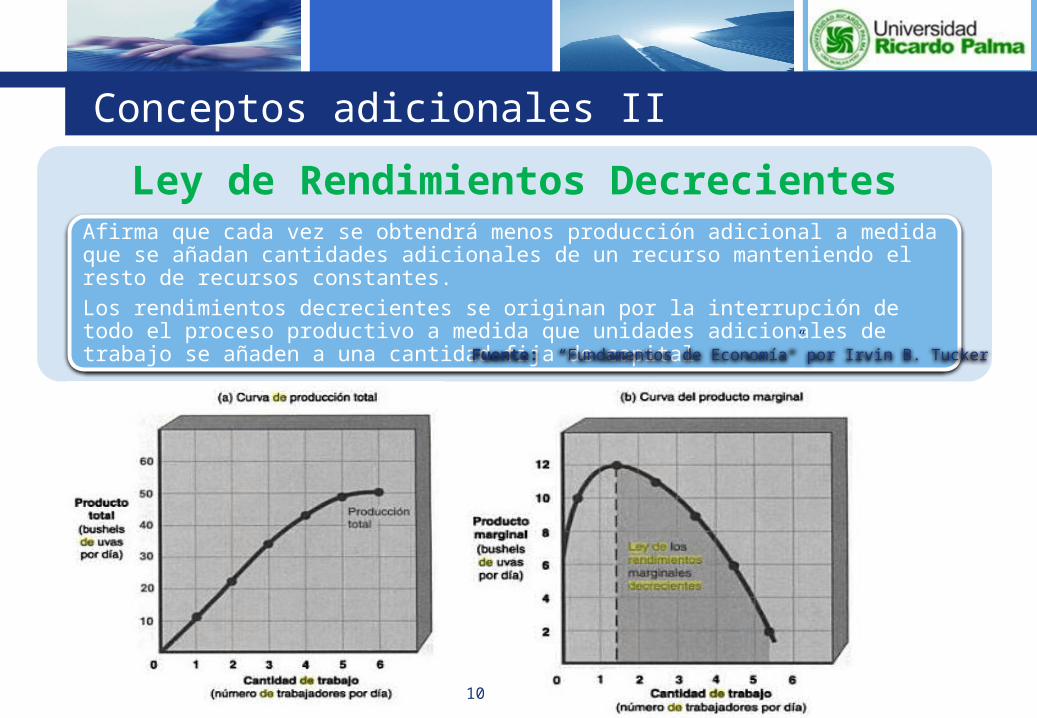

Conceptos adicionales I

10

Ley de Rendimientos Decrecientes

Afirma que cada vez se obtendrá menos producción adicional a medida que se añadan cantidades adicionales de un recurso manteniendo el resto de recursos constantes.

Los rendimientos decrecientes se originan por la interrupción de todo el proceso productivo a medida que unidades adicionales de trabajo se añaden a una cantidad fija de capital

Fuente: “Fundamentos de Economía” por Irvin B. Tucker

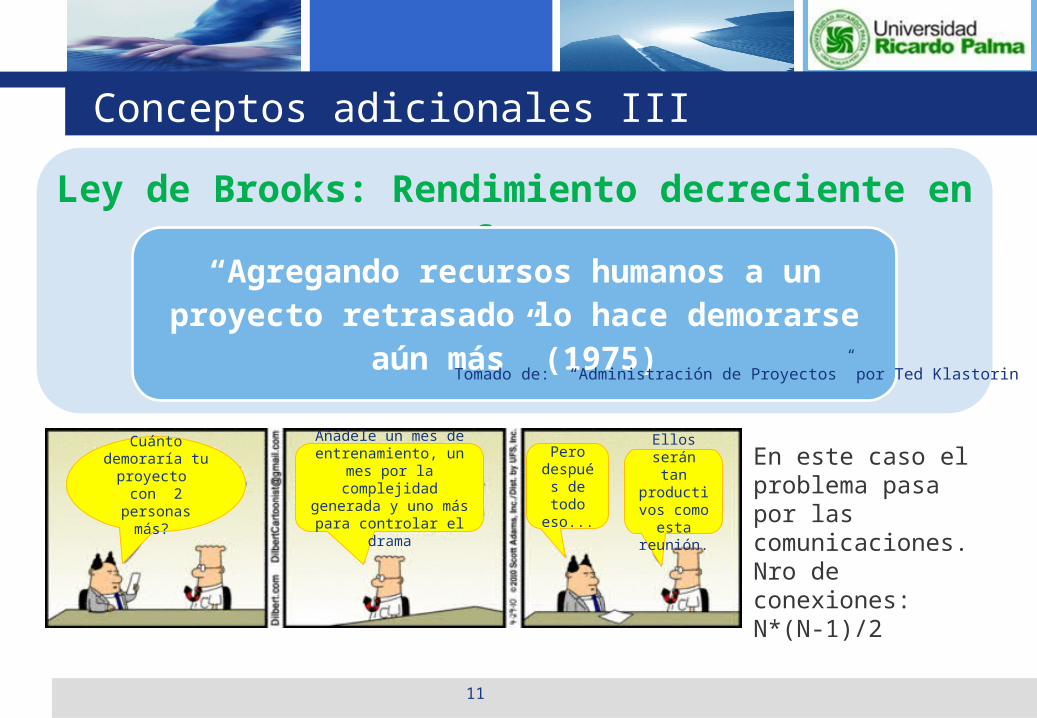

Conceptos adicionales II

11

Ley de Brooks: Rendimiento decreciente en software

“Agregando recursos humanos a un proyecto retrasado lo hace demorarse aún más” (1975)

En este caso el problema pasa por las comunicaciones. Nro de conexiones: N*(N-1)/2

Cuánto demoraría tu proyecto con 2

personas más?

Añádele un mes de entrenamiento, un mes por la complejidad generada y uno más para controlar el drama

Pero después de todo eso...

Ellos serán tan

productivos como esta reunión.

Tomado de: “Administración de Proyectos” por Ted Klastorin

Conceptos adicionales III

12

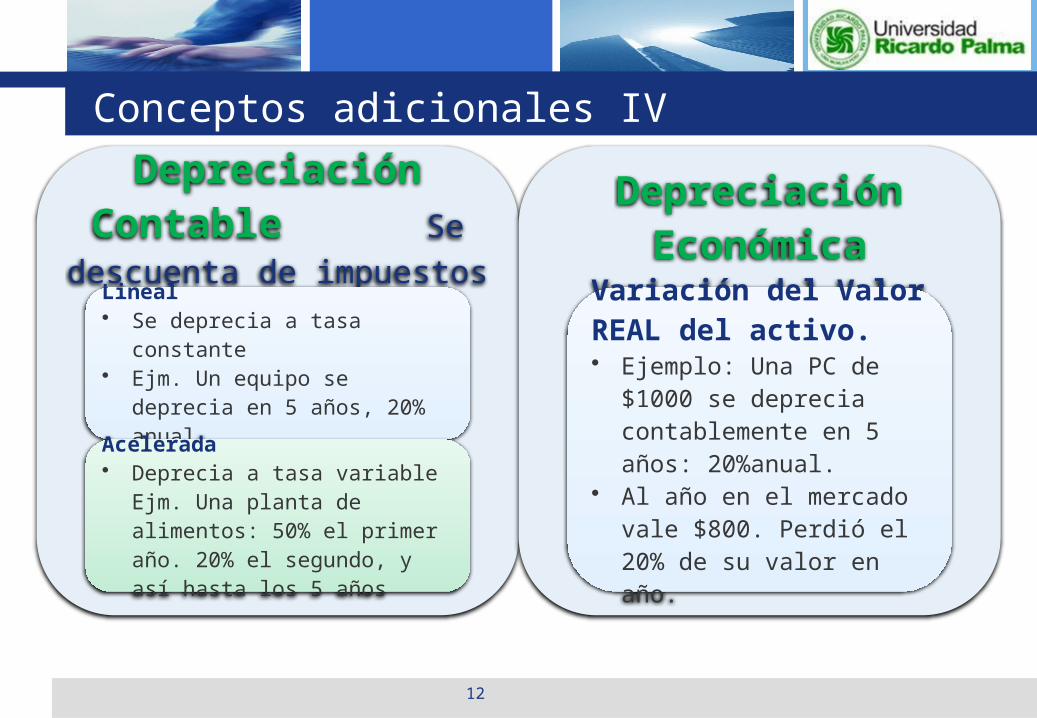

Depreciación Contable Se descuenta de impuestos

Lineal • Se deprecia a tasa constante• Ejm. Un equipo se deprecia en 5

años, 20% anual.

Acelerada• Deprecia a tasa variable Ejm.

Una planta de alimentos: 50% el primer año. 20% el segundo, y así hasta los 5 años

Depreciación Económica

Variación del Valor REAL del activo. • Ejemplo: Una PC de $1000

se deprecia contablemente en 5 años: 20%anual.

• Al año en el mercado vale $800. Perdió el 20% de su valor en año.

Conceptos adicionales IV

13

Agenda Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

14

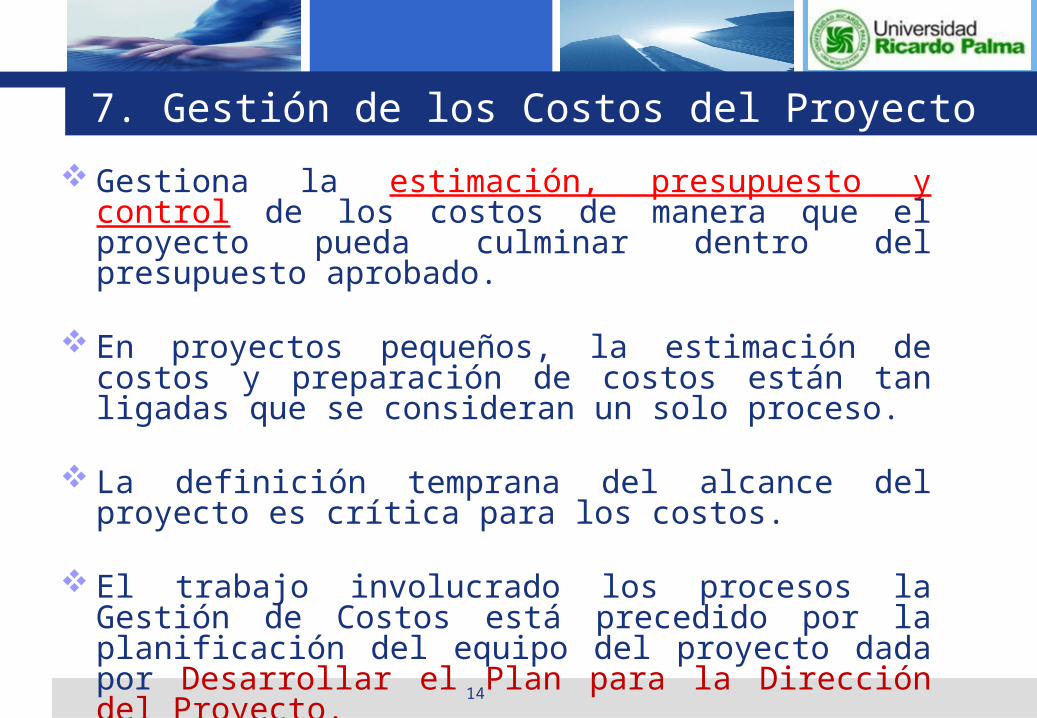

Gestiona la estimación, presupuesto y control de los costos de manera que el proyecto pueda culminar dentro del presupuesto aprobado.

En proyectos pequeños, la estimación de costos y preparación de costos están tan ligadas que se consideran un solo proceso.

La definición temprana del alcance del proyecto es crítica para los costos.

El trabajo involucrado los procesos la Gestión de Costos está precedido por la planificación del equipo del proyecto dada por Desarrollar el Plan para la Dirección del Proyecto.

7. Gestión de los Costos del Proyecto

15

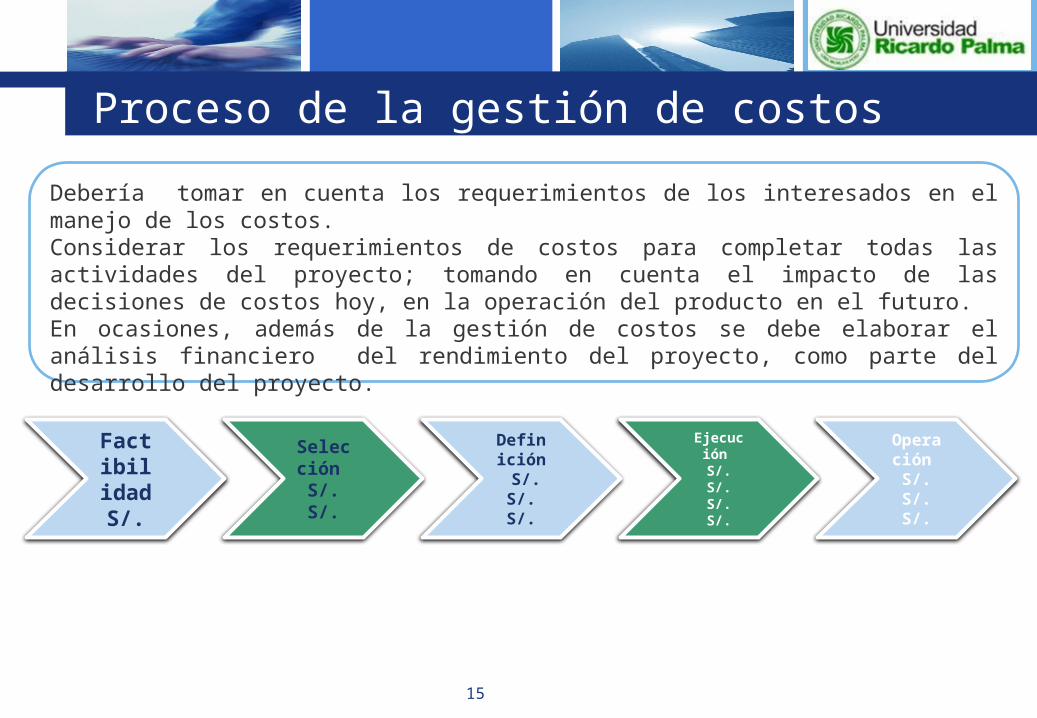

Debería tomar en cuenta los requerimientos de los interesados en el manejo de los costos. Considerar los requerimientos de costos para completar todas las actividades del proyecto; tomando en cuenta el impacto de las decisiones de costos hoy, en la operación del producto en el futuro. En ocasiones, además de la gestión de costos se debe elaborar el análisis financiero del rendimiento del proyecto, como parte del desarrollo del proyecto.

Factibilidad S/.

Selección S/.

S/.

Definición S/. S/.

S/.

Ejecución S/. S/. S/. S/.

Operación

S/. S/. S/.

Proceso de la gestión de costos

16

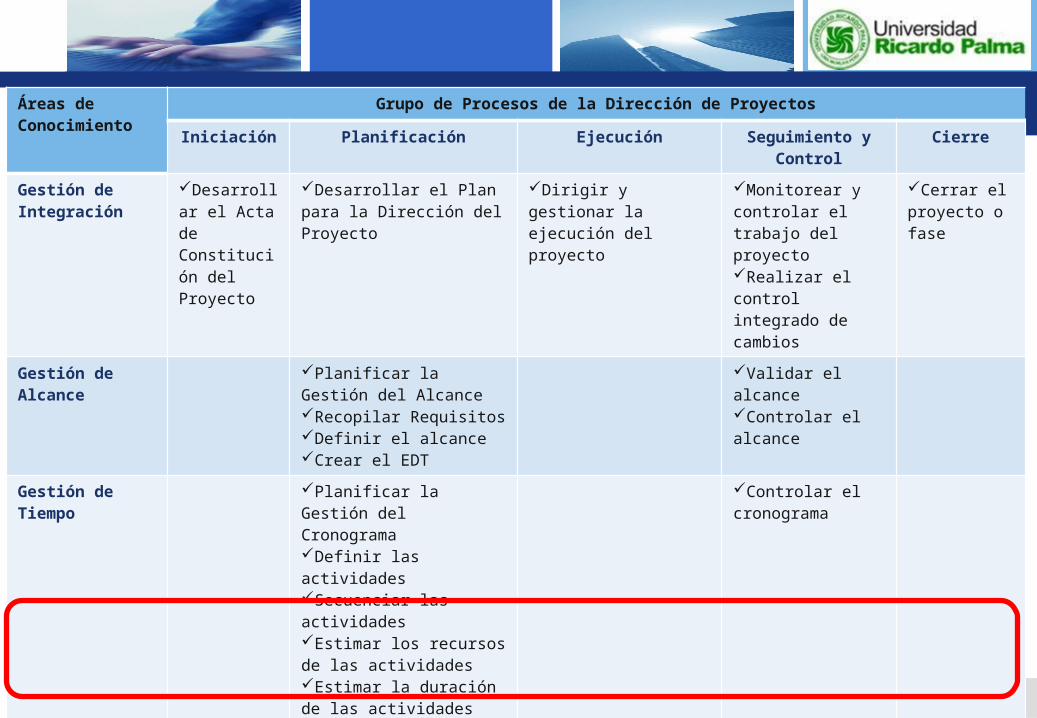

Áreas de Conocimiento

Grupo de Procesos de la Dirección de Proyectos

Iniciación Planificación Ejecución Seguimiento y Control

Cierre

Gestión de Integración

Desarrollar el Acta de Constitución del Proyecto

Desarrollar el Plan para la Dirección del Proyecto

Dirigir y gestionar la ejecución del proyecto

Monitorear y controlar el trabajo del proyectoRealizar el control integrado de cambios

Cerrar el proyecto o fase

Gestión de Alcance

Planificar la Gestión del AlcanceRecopilar RequisitosDefinir el alcanceCrear el EDT

Validar el alcanceControlar el alcance

Gestión de Tiempo

Planificar la Gestión del CronogramaDefinir las actividadesSecuenciar las actividadesEstimar los recursos de las actividadesEstimar la duración de las actividadesDesarrollar el cronograma

Controlar el cronograma

Gestión de Costos

Planificar la Gestión de los CostosEstimar los costosDeterminar el presupuesto

Controlar los costos

17

Agenda Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

18

El beneficio clave de este proceso es que proporciona orientación sobre cómo se manejarán los costos del proyecto durante todo el proyecto.

Los procesos de gestión de costos y sus herramientas y técnicas asociadas se documentan en el plan de gestión de costos. El plan de gestión de costos es un componente del plan de dirección del proyecto.

Puede responder a las siguientes preguntas :

¿Qué políticas, procedimientos y documentación guía el planeamiento, gestión, gastos y control de los costos del proyecto, con base en el presupuesto?

¿Qué unidades de medida se empleará para cada recurso? ¿Qué nivel de precisión vamos a utilizar? Por ejemplo, números

redondeados sin decimales.

7.1 Planificar la Gestión de los Costos

19

Puede responder a las siguientes preguntas: …// ¿Estamos comprometiendo el futuro del producto, por reducir costos del

proyecto? Análisis del ciclo de vida del costo del producto.

¿Cuáles son las reglas para la medición del rendimiento del proyecto?

Establecer para el EVM, cuáles son los enlaces de los grupos de costos con las cuentas de control de la EDT.

Establecer las técnicas de medición de Valor Ganado. Por ejemplo: Hitos ponderados, fórmula fija, porcentaje de avance, etc.

Definir los formatos de reportes.

Descripciones de los procesos a utilizar.

Procedimientos frente a imprevistos, como las fluctuaciones de las tasa de cambio.

Detalles adicionales: Alternativas de decisión para financiamiento, etc.

7.1 Planificar la Gestión de los Costos

20

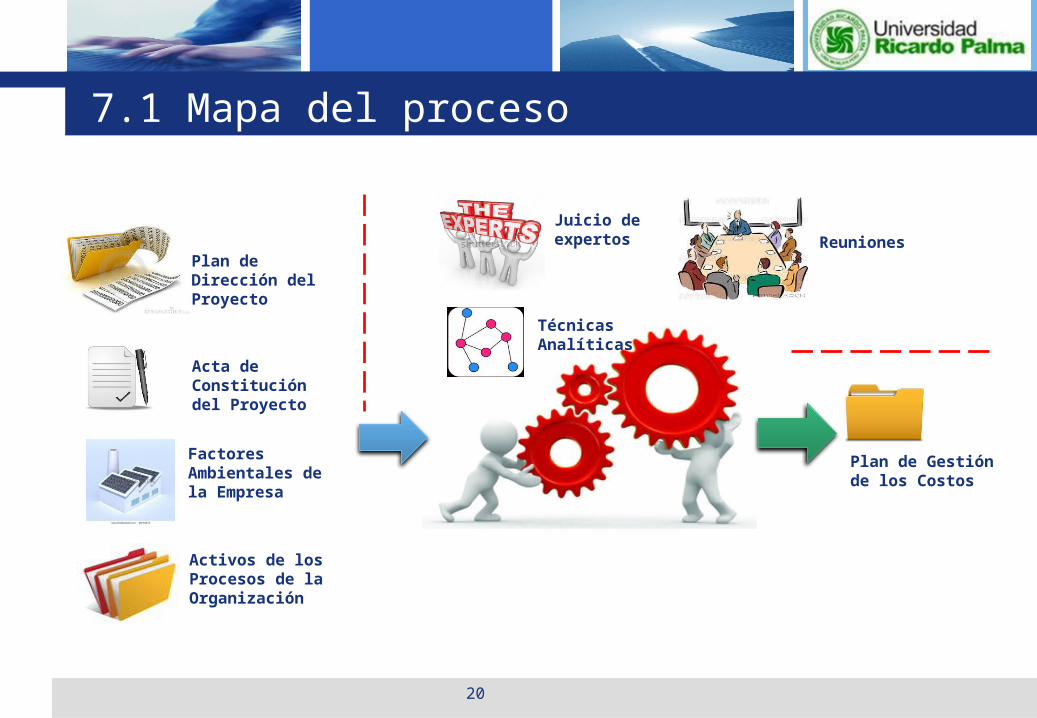

Juicio de expertos

Factores Ambientales de la Empresa

Activos de los Procesos de la Organización

Acta de Constitución del Proyecto

Plan de Dirección del Proyecto

Reuniones

Plan de Gestión de los Costos

Técnicas Analíticas

7.1 Mapa del proceso

21

7.1 Entradas Factores Ambientales

• Cultura y estructura organizacional• Condiciones de mercado• Bases de datos públicas• Sistema de Información para la GP

Activos de los Procesos de la Organización• Procedimientos de control financieros• Información histórica• Lecciones aprendidas• Normas formales o informales presupuesto y estimación

de costos

22

7.1 Herramientas y Técnicas

Juicio de Expertos• Proporciona conocimiento en función a la experiencia en proyectos anteriores

similares• El habilidad en diversas áreas de conocimiento es conveniente para el

desarrollo del plan de gestión de costos

Reuniones• Para el desarrollo del plan de gestión de costos• Puede incluir, además del DP, al patrocinador, interesados y miembros del

equipo seleccionados, personal con responsabilidad en los costos del proyecto y otros según necesidades.

Técnicas Analíticas• Para decisiones de financiamiento: Autofinanciamiento, Venta de acciones,

Endeudamiento. • Decisiones para hacer, comprar, alquilar, leasing• Técnicas como: Periodo de Recuperación, TIR, VAN, ROI, flujo de caja

descontado, entre otras.

23

7.1 Salidas

Plan de Gestión de los Costos• El plan de gestión de costos es un componente del plan de gestión del

proyecto y describe: cómo se planifican los costos del proyecto, como estructurarlo y controlarlos.

• Los procesos de gestión de costos y sus herramientas y técnicas asociadas se documentan en el plan de gestión de costos.

• El plan de gestión de costos puede establecer lo siguiente:– Unidades de medida– Nivel de precisión– Grado de exactitud– Enlaces con los procedimientos de organización– Umbrales de control– Reglas de la medición del desempeño– Formatos de informes– Descripciones de procesos– Detalles adicionales

24

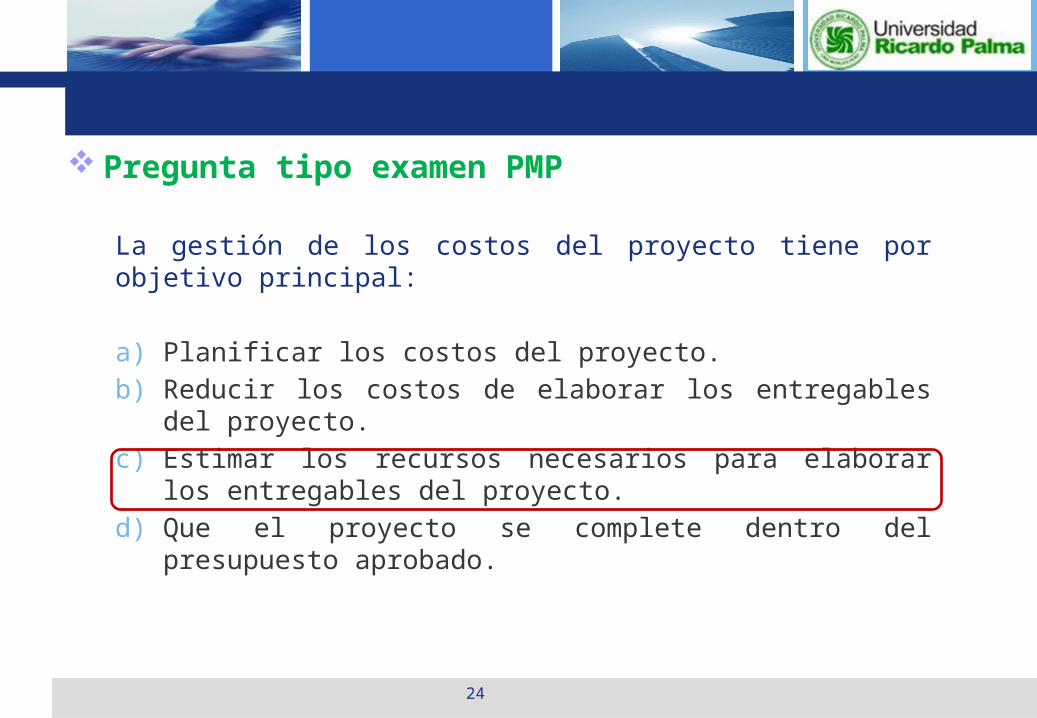

Pregunta tipo examen PMP

La gestión de los costos del proyecto tiene por objetivo principal:

a) Planificar los costos del proyecto.

b) Reducir los costos de elaborar los entregables del proyecto.

c) Estimar los recursos necesarios para elaborar los entregables del proyecto.

d) Que el proyecto se complete dentro del presupuesto aprobado.

25

Agenda Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

26

Es el proceso que consiste en desarrollar una aproximación de los recursos monetarios necesarios para completar las actividades del proyecto.

Las estimaciones de costos son una predicción en la información disponible en un momento determinado.

Debe tomarse en cuenta un equilibrio entre costos y riesgos del proyecto, como hacer en lugar de comprar, comprar en lugar de alquilar y el intercambio de recursos.

Por lo general las estimaciones de costos se expresan en unidades monetarias (dólares, euros, soles), aunque pueden emplearse otras unidades: horas o días de trabajo.

7.2 Estimar los Costos

27

La precisión de una estimación del proyecto se incrementará a medida que el proyecto avance a través del ciclo de vida del proyecto.

Por ejemplo, un proyecto en la fase de iniciación puede tener un orden aproximado de estimación de magnitud (ROM) en el intervalo de -25% a +75%. Más adelante en el proyecto, como se conoce más información, las estimaciones definitivas podrían reducir el rango de precisión de -5% a +10%, o -10% a +10%.

En algunas organizaciones, hay pautas sobre cuándo se pueden realizar estas mejoras y el grado de confianza o precisión que se espera.

7.2 Estimar los Costos

28

Entregable: Lo que debemos hacer

Actividades: Cómo hacer entregable

Recursos: Qué utilizaremos para ello

Costos: El valor monetario que todo ello representa

Estimar los costos

29

7.2 Mapa del proceso

Juicio de expertos

Factores Ambientales de la Empresa

Activos de los Procesos de la Organización

Plan de Gestión de los Costos

Línea Base del Alcance

Plan de Gestión de Recurso Humano

Cronograma del Proyecto

Registro de Riesgos

Estimación por analogía

Estimación paramétrica

Estimación por tres valores

Estimación ascendente

Análisis de la Reserva

Software de Gestión de Proyectos

Costo de Calidad

Análisis de las ofertas de proveedores

Técnicas grupales de toma de decisiones

Estimaciones de costos de las actividades

ACTUALIZACIONES

Documentos del Proyecto

Bases de las estimaciones

30

7.2 Entradas

Plan de gestión de recurso humano• El plan de gestión de recursos humanos proporciona atributos del proyecto de

dotación de personal, tipos de personal, y recompensas/reconocimiento relacionados, que son los componentes necesarios para el desarrollo de las estimaciones de los costos del proyecto.

7.2 Herramientas y Técnicas

Estimación Análoga• Técnica que usa el costo real de anteriores proyectos SIMILARES, como

base de estimación del costo del nuevo proyecto.• Enfoque con resultado no exacto, se ajusta por diferencias conocidas, pero

de rápido resultado y poco esfuerzo.• Se utiliza en las etapas iniciales del proyecto, cuando aún la información no

es completa o precisa y se requiere para tomar decisiones rápidas.• Se apoya en la información histórica y el juicio experto.• Es un tipo de estimación descendente.

31

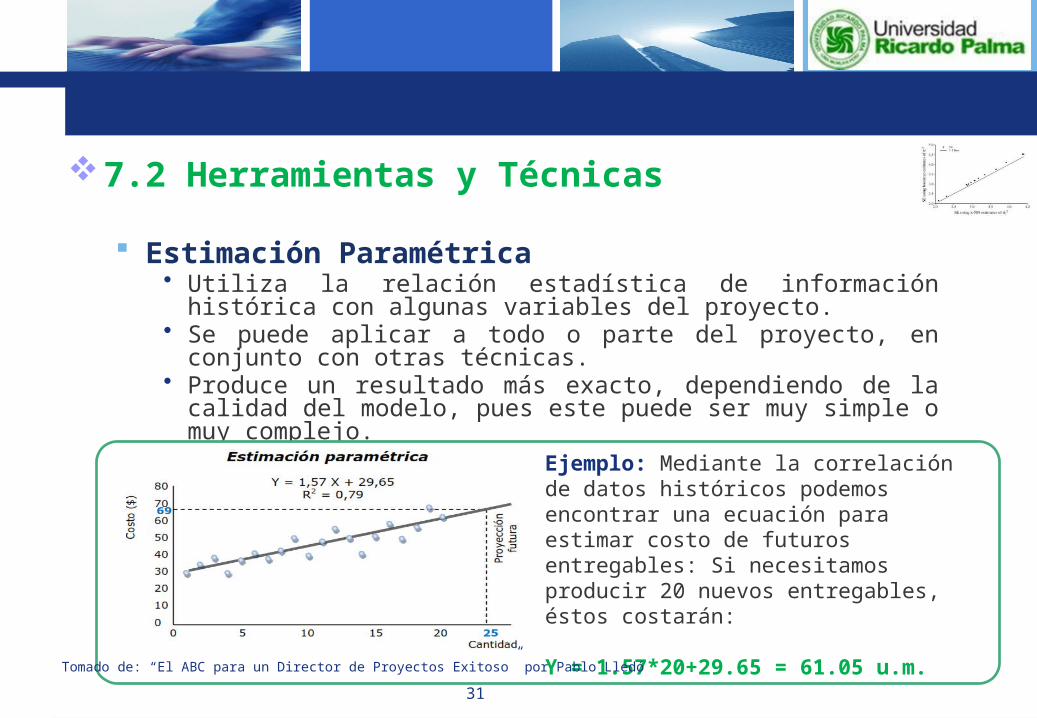

7.2 Herramientas y Técnicas

Estimación Paramétrica• Utiliza la relación estadística de información histórica con algunas

variables del proyecto. • Se puede aplicar a todo o parte del proyecto, en conjunto con otras

técnicas.• Produce un resultado más exacto, dependiendo de la calidad del

modelo, pues este puede ser muy simple o muy complejo.

Ejemplo: Mediante la correlación de datos históricos podemos encontrar una ecuación para estimar costo de futuros entregables: Si necesitamos producir 20 nuevos entregables, éstos costarán:

Y = 1.57*20+29.65 = 61.05 u.m. Tomado de: “El ABC para un Director de Proyectos Exitoso” por Pablo Lledó

32

7.2 Herramientas y Técnicas

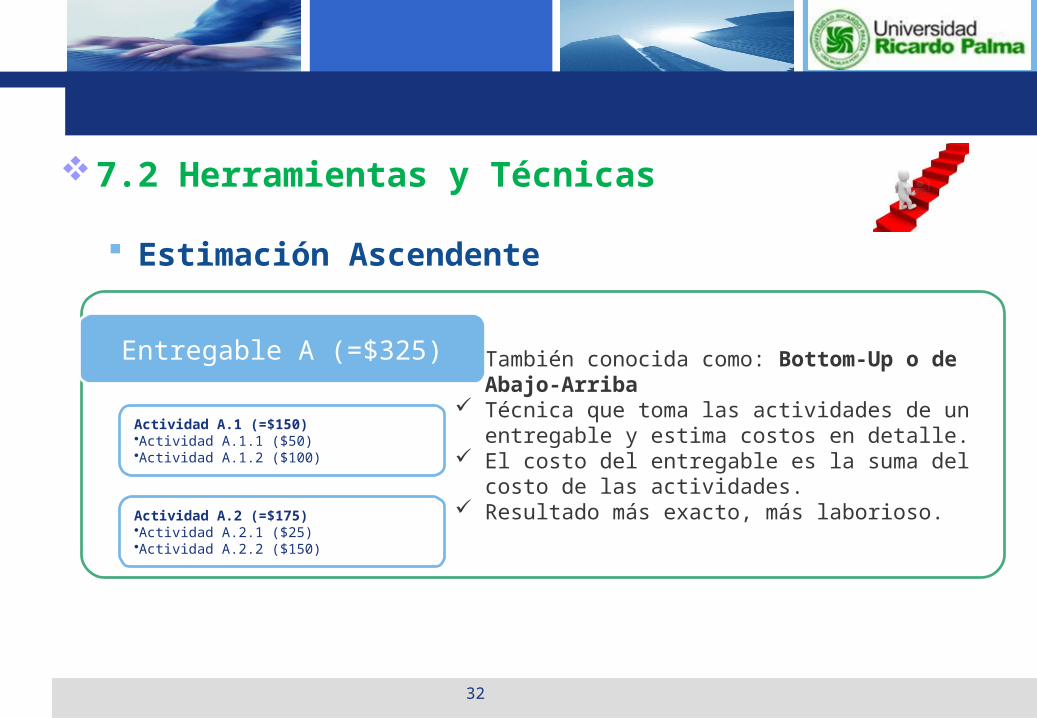

Estimación Ascendente

También conocida como: Bottom-Up o de Abajo-Arriba

Técnica que toma las actividades de un entregable y estima costos en detalle.

El costo del entregable es la suma del costo de las actividades.

Resultado más exacto, más laborioso.

Entregable A (=$325)

Actividad A.1 (=$150)•Actividad A.1.1 ($50)•Actividad A.1.2 ($100)

Actividad A.2 (=$175)•Actividad A.2.1 ($25)•Actividad A.2.2 ($150)

33

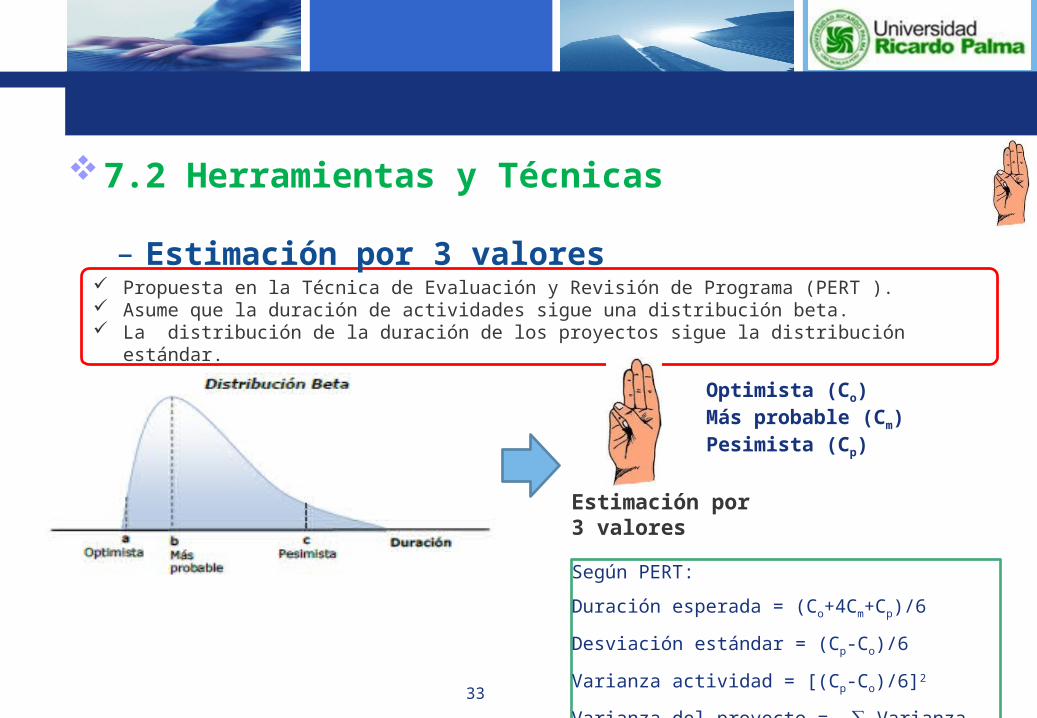

Propuesta en la Técnica de Evaluación y Revisión de Programa (PERT ). Asume que la duración de actividades sigue una distribución beta. La distribución de la duración de los proyectos sigue la distribución estándar.

7.2 Herramientas y Técnicas

– Estimación por 3 valores

Según PERT:

Duración esperada = (Co+4Cm+Cp)/6

Desviación estándar = (Cp-Co)/6

Varianza actividad = [(Cp-Co)/6]2

Varianza del proyecto = ∑ Varianza Actividad

Optimista (Co) Más probable (Cm) Pesimista (Cp)

Estimación por 3 valores

34

7.2 Herramientas y Técnicas

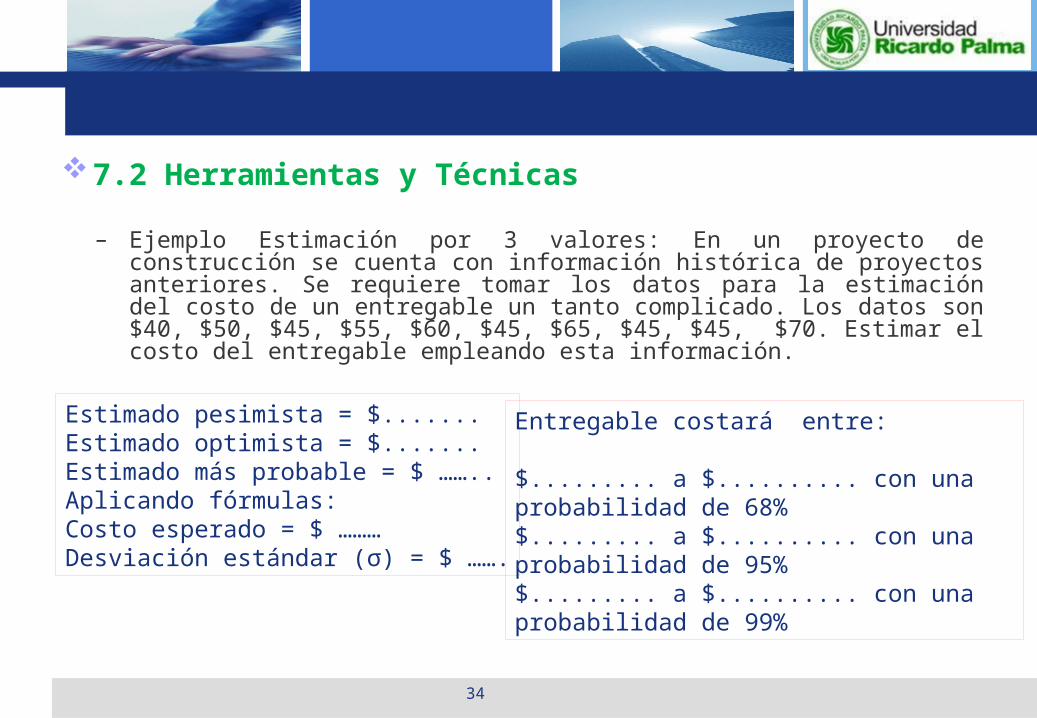

– Ejemplo Estimación por 3 valores: En un proyecto de construcción se cuenta con información histórica de proyectos anteriores. Se requiere tomar los datos para la estimación del costo de un entregable un tanto complicado. Los datos son $40, $50, $45, $55, $60, $45, $65, $45, $45, $70. Estimar el costo del entregable empleando esta información.

Estimado pesimista = $.......Estimado optimista = $.......Estimado más probable = $ ……..Aplicando fórmulas:Costo esperado = $ ………Desviación estándar (σ) = $ …….

Entregable costará entre:

$......... a $.......... con una probabilidad de 68%$......... a $.......... con una probabilidad de 95% $......... a $.......... con una probabilidad de 99%

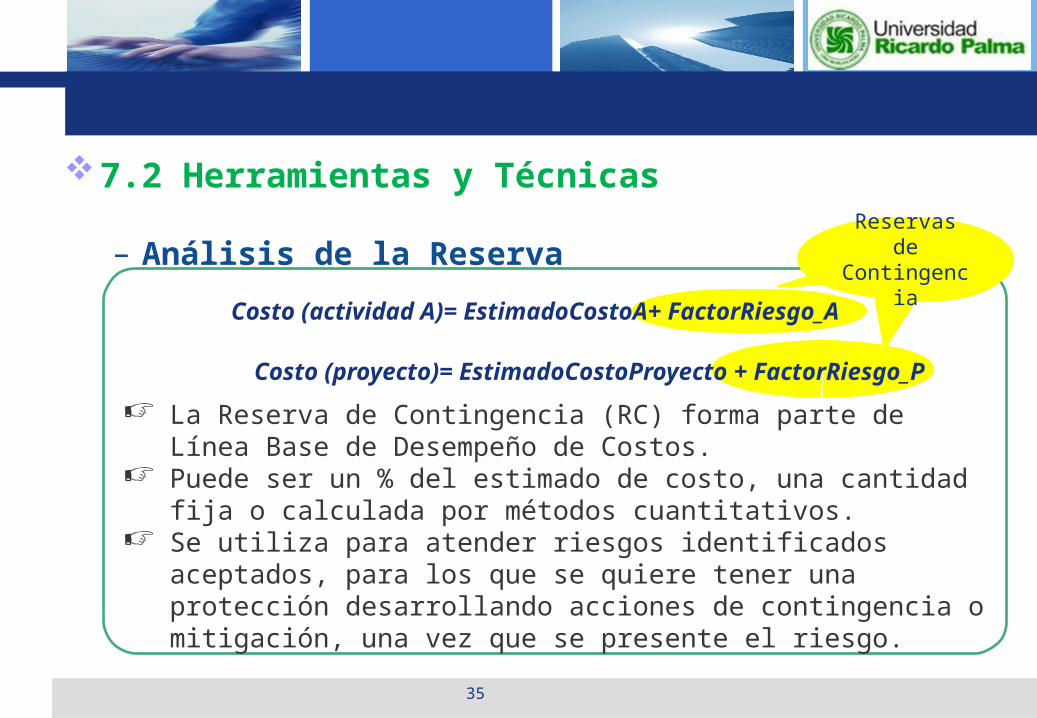

35

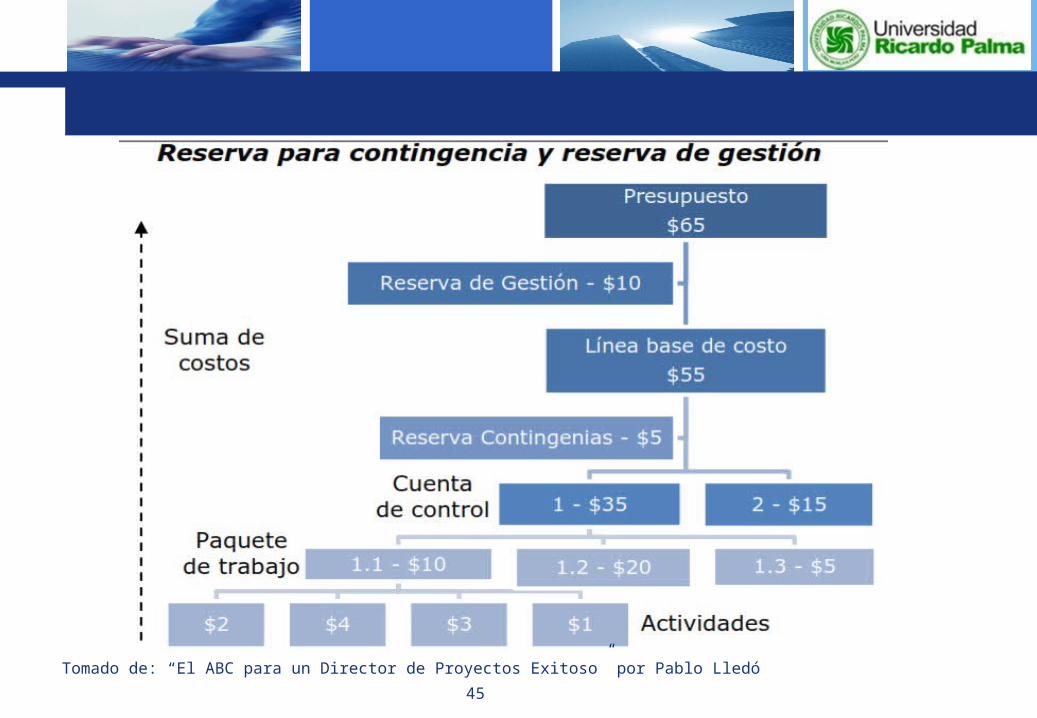

La Reserva de Contingencia (RC) forma parte de Línea Base de Desempeño de Costos.

Puede ser un % del estimado de costo, una cantidad fija o calculada por métodos cuantitativos.

Se utiliza para atender riesgos identificados aceptados, para los que se quiere tener una protección desarrollando acciones de contingencia o mitigación, una vez que se presente el riesgo.

Reservas de Contingencia

7.2 Herramientas y Técnicas

– Análisis de la Reserva

Costo (proyecto)= EstimadoCostoProyecto + FactorRiesgo_P

Costo (actividad A)= EstimadoCostoA+ FactorRiesgo_A

36

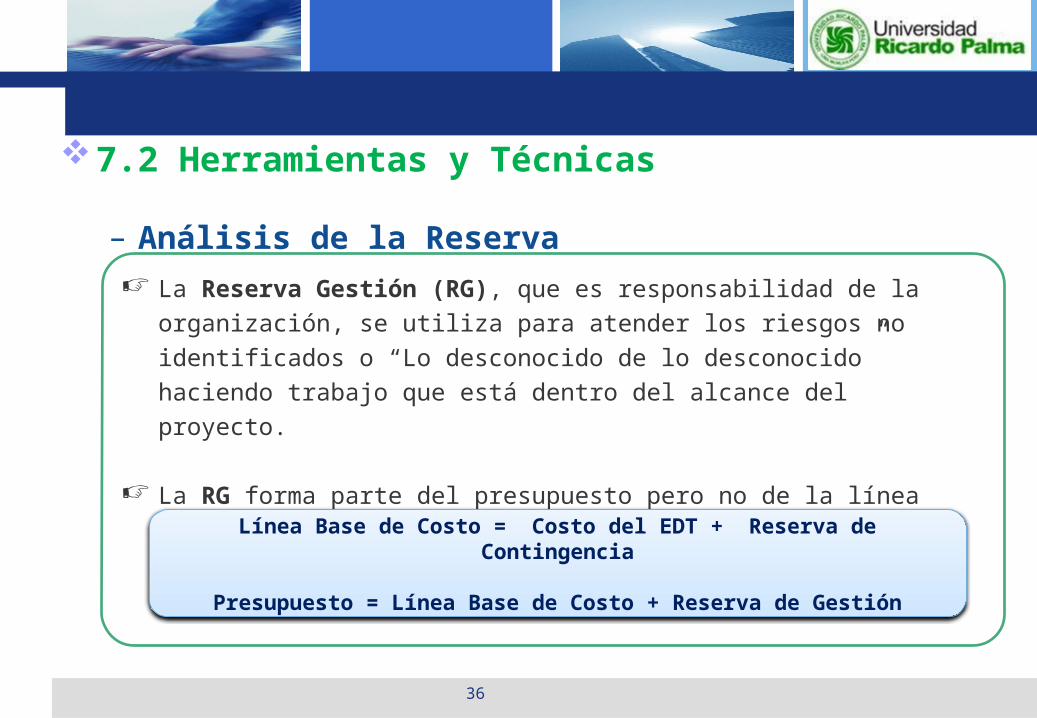

La Reserva Gestión (RG), que es responsabilidad de la organización, se

utiliza para atender los riesgos no identificados o “Lo desconocido de lo

desconocido” haciendo trabajo que está dentro del alcance del proyecto.

La RG forma parte del presupuesto pero no de la línea base; sin embargo, su

uso implica actualizar la línea base para incluir el gasto

Línea Base de Costo = Costo del EDT + Reserva de Contingencia

Presupuesto = Línea Base de Costo + Reserva de Gestión

7.2 Herramientas y Técnicas

– Análisis de la Reserva

37

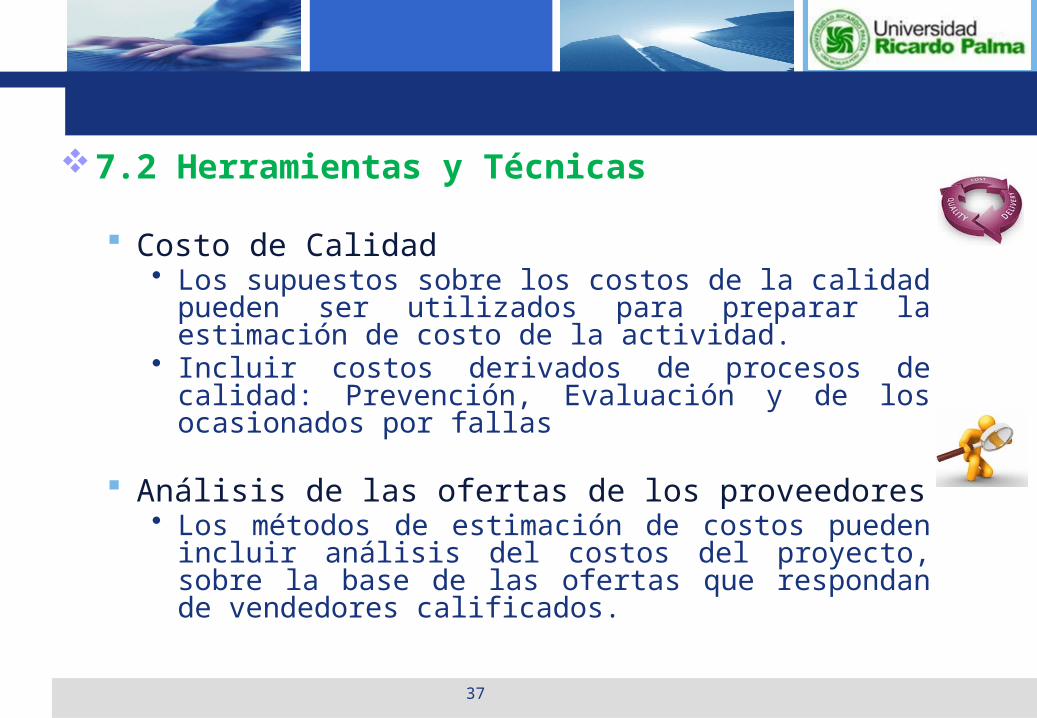

7.2 Herramientas y Técnicas

Costo de Calidad• Los supuestos sobre los costos de la calidad pueden ser

utilizados para preparar la estimación de costo de la actividad.

• Incluir costos derivados de procesos de calidad: Prevención, Evaluación y de los ocasionados por fallas

Análisis de las ofertas de los proveedores• Los métodos de estimación de costos pueden incluir

análisis del costos del proyecto, sobre la base de las ofertas que respondan de vendedores calificados.

38

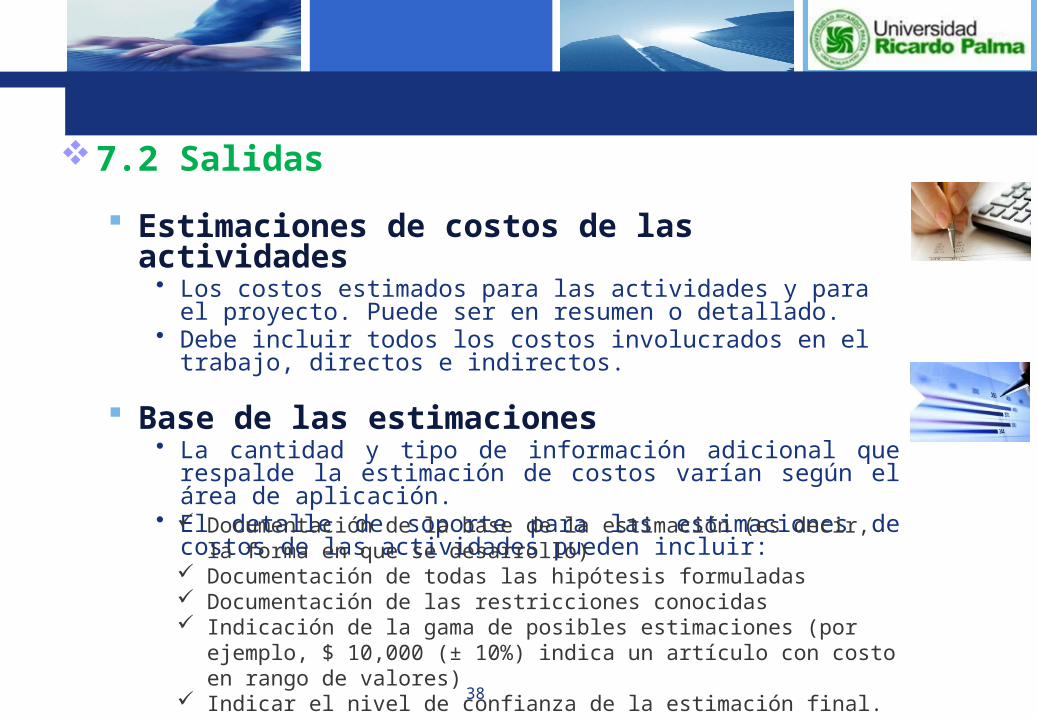

7.2 Salidas

Estimaciones de costos de las actividades• Los costos estimados para las actividades y para el proyecto.

Puede ser en resumen o detallado. • Debe incluir todos los costos involucrados en el trabajo, directos e

indirectos.

Base de las estimaciones• La cantidad y tipo de información adicional que respalde la

estimación de costos varían según el área de aplicación. • El detalle de soporte para las estimaciones de costos de las

actividades pueden incluir: Documentación de la base de la estimación (es decir, la forma en que se

desarrolló) Documentación de todas las hipótesis formuladas Documentación de las restricciones conocidas Indicación de la gama de posibles estimaciones (por ejemplo, $ 10,000 (±

10%) indica un artículo con costo en rango de valores) Indicar el nivel de confianza de la estimación final.

39

Pregunta tipo examen PMP

La planificación está avanzando para un proyecto que trata el estudio de mercado sobre la demanda potencial de un nuevo producto. El director del proyecto y su equipo están listos para iniciar con el proceso de estimar los costos. El cliente ha solicitado estimar los costos lo antes posible. ¿Qué método de estimación recomendarías?

a) Paramétrica.

b) Ascendente.

c) Análoga.

d) Análisis de reserva.

40

Agenda

Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

41

Es el proceso que consiste en sumar los costos estimados de las actividades individuales y paquetes de trabajo, para establecer una línea base autorizada de costos.

Los presupuestos del proyecto constituyen los fondos autorizados para ejecutar el proyecto.

El desempeño de los costos del proyecto se medirá respecto al presupuesto autorizado.

7.3 Determinar el Presupuesto

42

7.3 Mapa del proceso

Activos de los Procesos de la Organización

Plan de Gestión de los Costos

Suma de Costos

ACTUALIZACIONES

Documentos del Proyecto

Línea Base del Alcance

Estimaciones de costos de las actividades

Bases de las estimaciones

Cronograma del Proyecto

Calendario de Recursos

Registro de Riesgos

Acuerdos

Juicio de expertos

Análisis de la Reserva

Relaciones Históricas

Conciliación del Límite de Financiamiento

Línea Base de los Costos

Requisitos de Financiamiento del Proyecto

43

7.3 Herramientas y Técnicas

Suma de costos• Las estimaciones de costos se suman por paquetes de trabajo de

acuerdo con la EDT. Las estimaciones de los costos del paquete de trabajo se agregan a los más altos niveles de componentes de la EDT (como cuentas de control) y, en definitiva de todo el proyecto.

Conciliación del Límite de Financiamiento• El gasto de los fondos debe conciliarse con los límites de los recursos

en la asignación de fondos para el proyecto.• Una diferencia entre los límites de los recursos y de los gastos

previstos a veces es necesaria la reprogramación de los trabajos para nivelar la tasa de gastos. Esto se logra mediante la colocación de restricciones de fecha impuestas para el trabajo en el cronograma del proyecto.

44

7.3 Herramientas y Técnicas

Relaciones Históricas• Las relaciones históricas que dan lugar a estimaciones paramétricas o

estimaciones análogas implican el uso de las características del proyecto (parámetros) para desarrollar modelos matemáticos para predecir los costos totales del proyecto.

• Tanto el costo y exactitud de los modelos análogos y paramétricos pueden variar ampliamente.

• Son más propensos a ser fiable cuando:– La información histórica usada para desarrollar el modelo es correcto,– Los parámetros utilizados en el modelo son fácilmente cuantificables y– Los modelos son escalables, de modo de funcionan para los proyectos

grandes, pequeños y fases de un proyecto.

45

Tomado de: “El ABC para un Director de Proyectos Exitoso” por Pablo Lledó

46

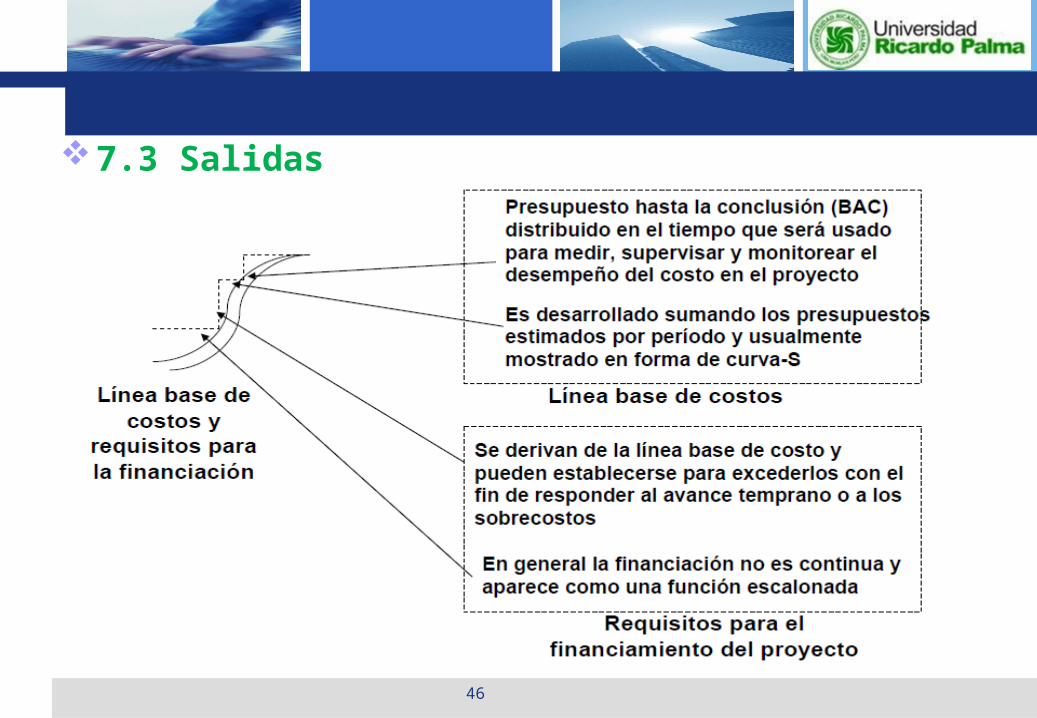

7.3 Salidas

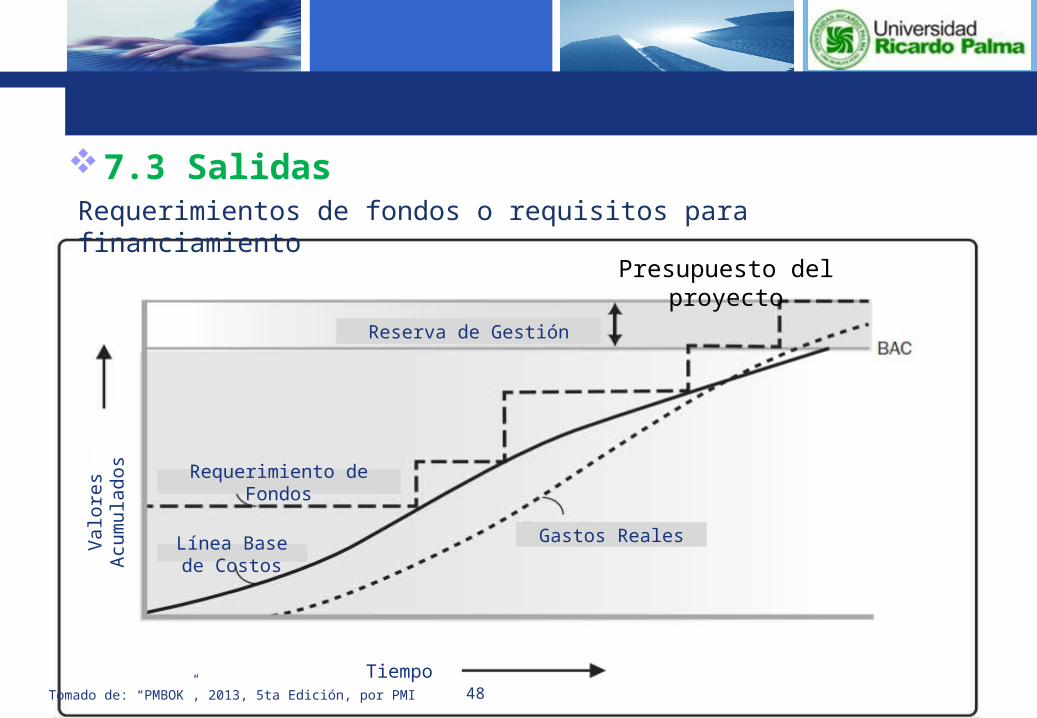

47

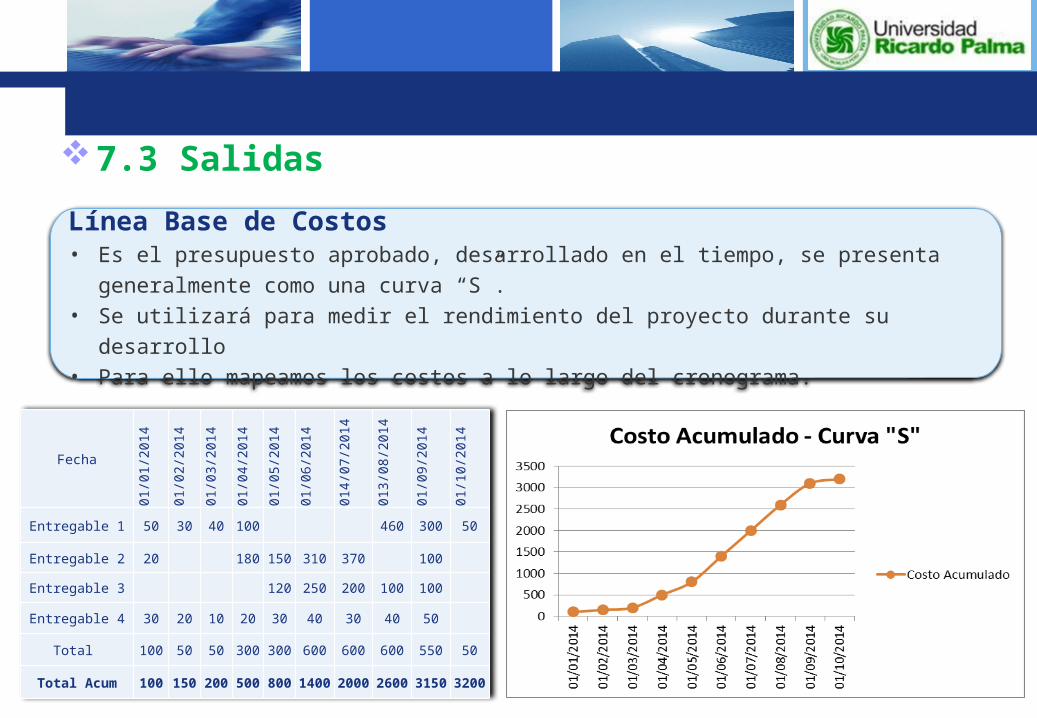

Línea Base de Costos• Es el presupuesto aprobado, desarrollado en el tiempo, se presenta generalmente como una

curva “S”. • Se utilizará para medir el rendimiento del proyecto durante su desarrollo• Para ello mapeamos los costos a lo largo del cronograma.

7.3 Salidas

Fecha01/01/2014

01/02/2014

01/03/2014

01/04/2014

01/05/2014

01/06/2014

014/07/2014

013/08/2014

01/09/2014

01/10/2014

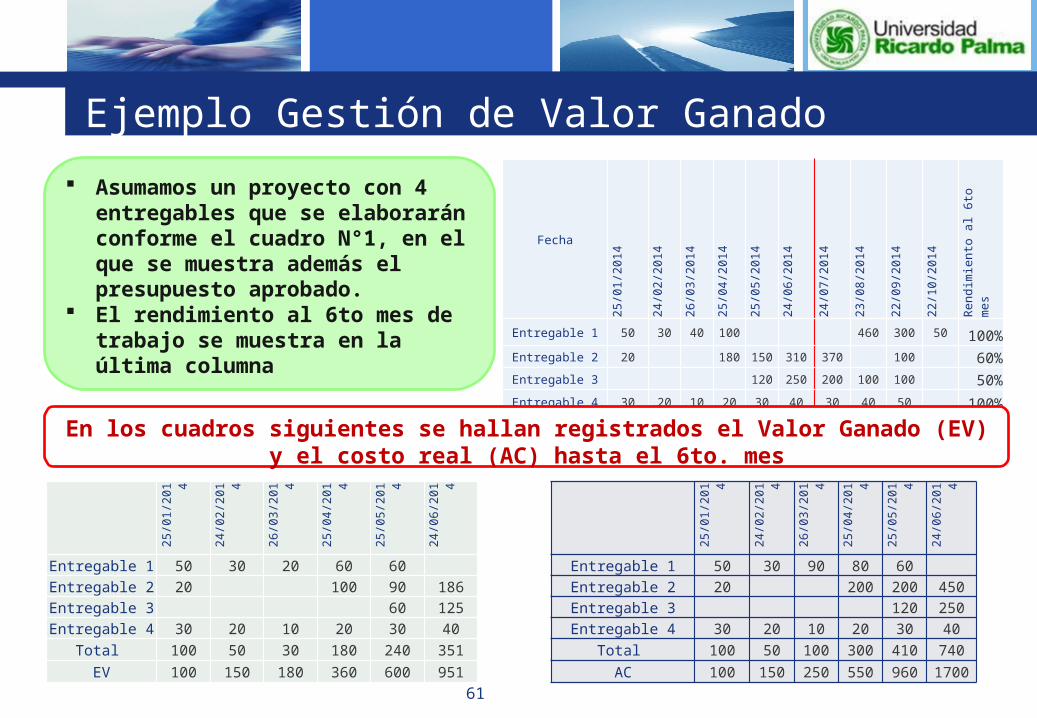

Entregable 1 50 30 40 100 460 300 50

Entregable 2 20 180 150 310 370 100

Entregable 3 120 250 200 100 100

Entregable 4 30 20 10 20 30 40 30 40 50

Total 100 50 50 300 300 600 600 600 550 50

Total Acum 100 150 200 500 800 1400 2000 2600 3150 3200

48Tomado de: “PMBOK”, 2013, 5ta Edición, por PMI

Val

ore

s A

cum

ula

dos

Tiempo

Reserva de Gestión

Presupuesto del proyecto

Requerimiento de Fondos

Línea Base de Costos

Gastos Reales

Requerimientos de fondos o requisitos para financiamiento

7.3 Salidas

49

Pregunta tipo examen PMP

La reserva de contingencias de los costos debe ser:

a) Ocultada para prevenir que la dirección decida no permitir la reserva.

b) Añadida a cada actividad para proveerle al cliente un camino crítico más corto.

c) Mantenida por la dirección para cubrir los sobrecostos.

d) Añadida a los costos base del proyecto para que pueda dar cuenta de los riesgos.

50

Agenda

Objetivos de la sesión Definición y Tipos de Costo 7. Gestión de Costos del Proyecto 7.1 Planificar la Gestión de los Costos 7.2 Estimar los Costos 7.3 Determinar el Presupuesto 7.4 Controlar los Costos

51

Es el proceso por el que se monitorea el estado del proyecto para actualizar el presupuesto del proyecto y gestionar los cambios a la línea base del costo.

La actualización del presupuesto implica registrar los costos reales en los que se ha incurrido a la fecha

Cualquier incremento del presupuesto autorizado, solo puede aprobarse mediante el proceso Realizar el Control Integrado de Cambios.

7.4 Controlar los Costos

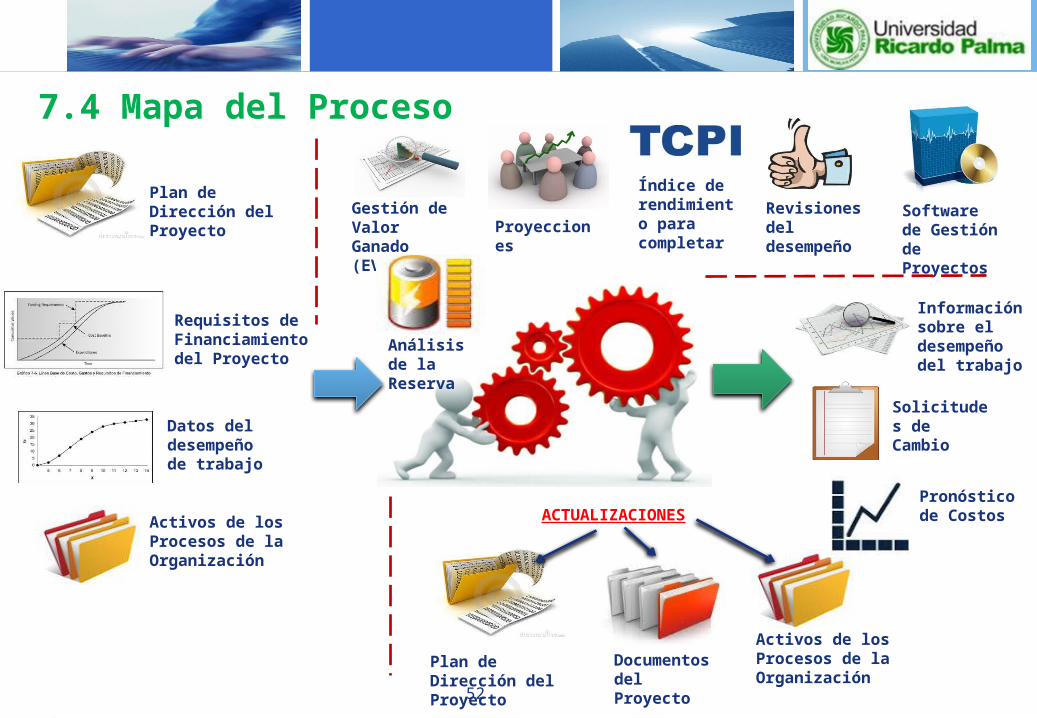

52

7.4 Mapa del Proceso

Activos de los Procesos de la Organización

Plan de Dirección del Proyecto Gestión de

Valor Ganado (EVM)

ProyeccionesSoftware de Gestión de Proyectos

Requisitos de Financiamiento del Proyecto

Datos del desempeño de trabajo

Índice de rendimiento para completar

Revisiones del desempeño

Análisis de la Reserva

ACTUALIZACIONES

Documentos del Proyecto

Plan de Dirección del Proyecto

Información sobre el desempeño del trabajo

Activos de los Procesos de la Organización

Solicitudes de Cambio

Pronóstico de Costos

53

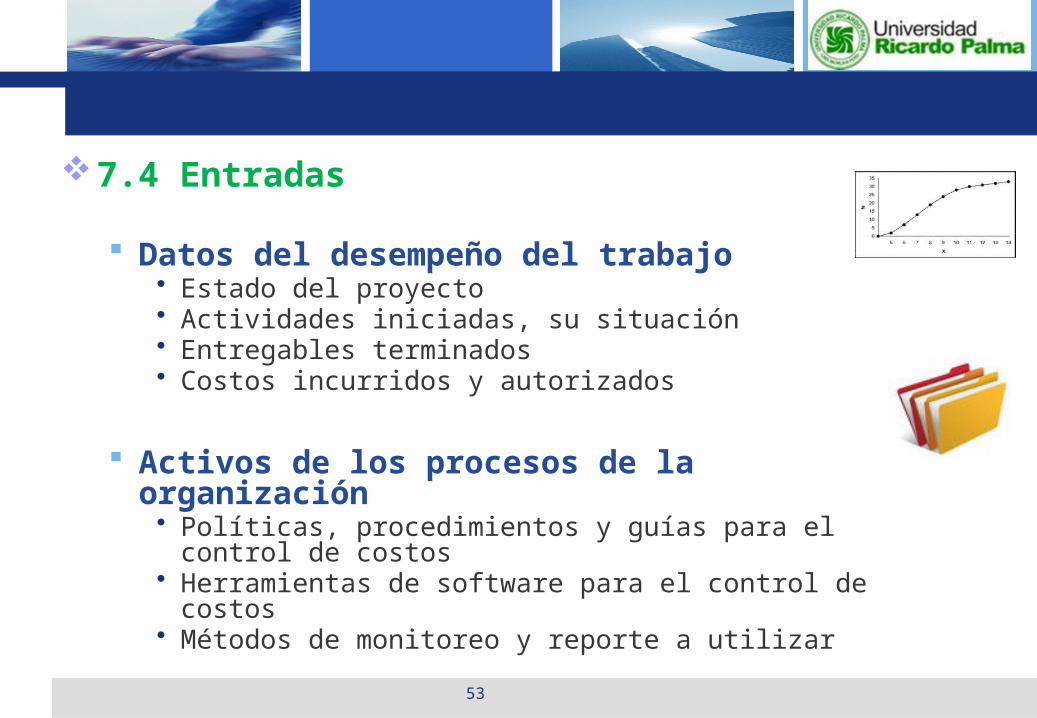

7.4 Entradas

Datos del desempeño del trabajo• Estado del proyecto• Actividades iniciadas, su situación• Entregables terminados• Costos incurridos y autorizados

Activos de los procesos de la organización• Políticas, procedimientos y guías para el control de costos• Herramientas de software para el control de costos• Métodos de monitoreo y reporte a utilizar

54

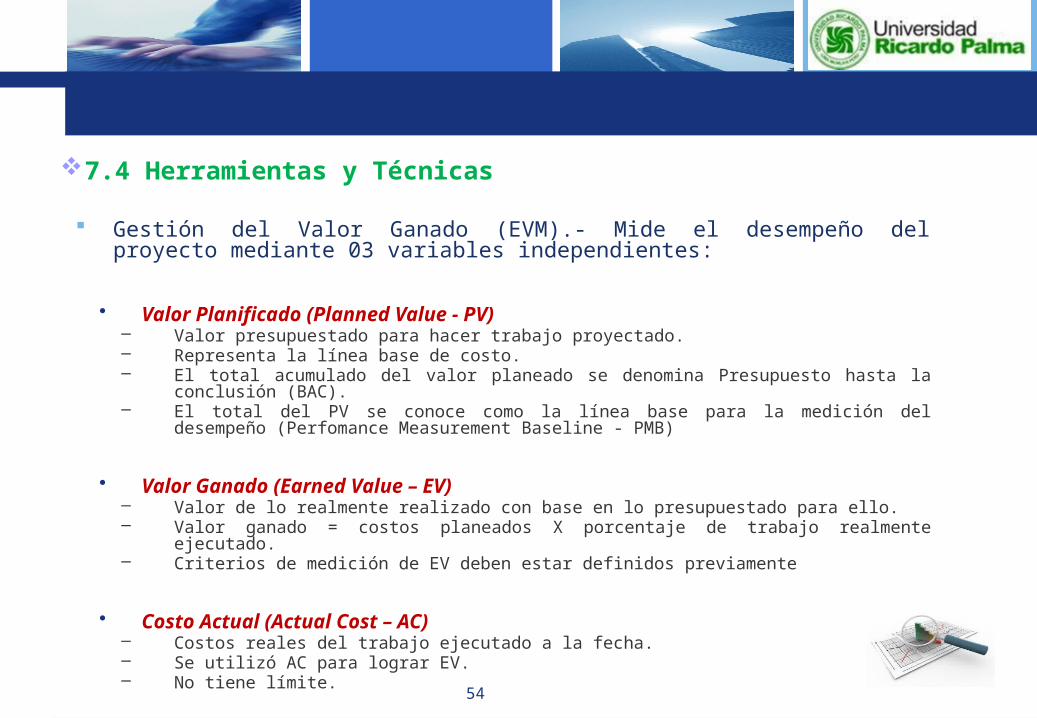

7.4 Herramientas y Técnicas

Gestión del Valor Ganado (EVM).- Mide el desempeño del proyecto mediante 03 variables independientes:

• Valor Planificado (Planned Value - PV)– Valor presupuestado para hacer trabajo proyectado. – Representa la línea base de costo. – El total acumulado del valor planeado se denomina Presupuesto hasta la

conclusión (BAC).– El total del PV se conoce como la línea base para la medición del desempeño

(Perfomance Measurement Baseline - PMB)

• Valor Ganado (Earned Value – EV)– Valor de lo realmente realizado con base en lo presupuestado para ello. – Valor ganado = costos planeados X porcentaje de trabajo realmente ejecutado.– Criterios de medición de EV deben estar definidos previamente

• Costo Actual (Actual Cost – AC)– Costos reales del trabajo ejecutado a la fecha.– Se utilizó AC para lograr EV.– No tiene límite.

55

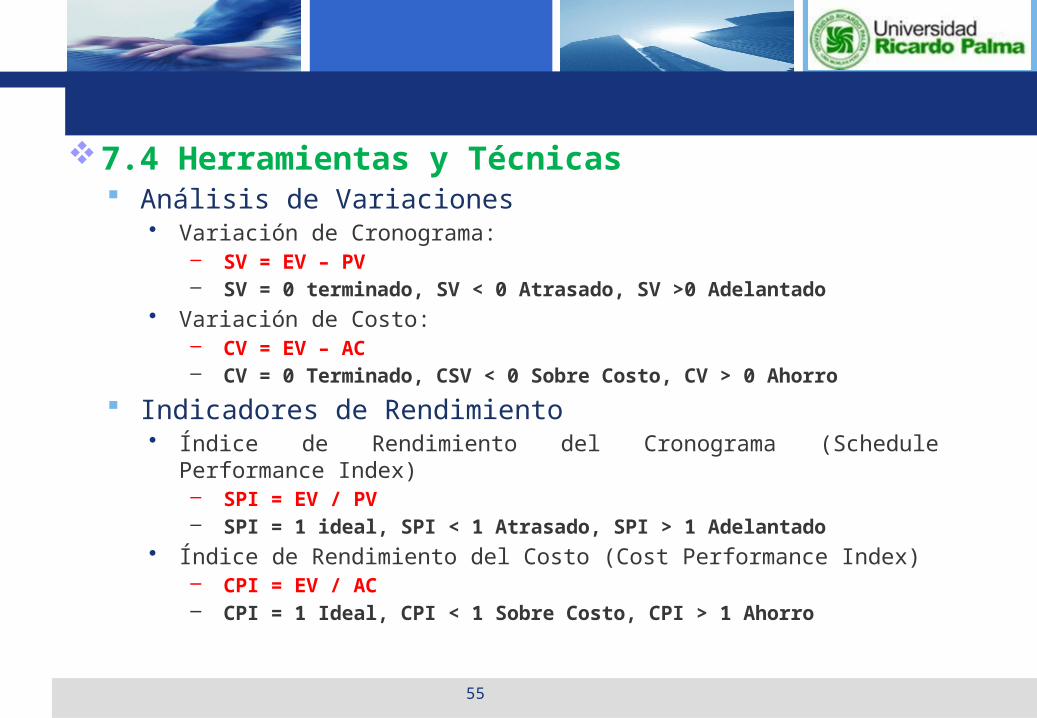

7.4 Herramientas y Técnicas Análisis de Variaciones

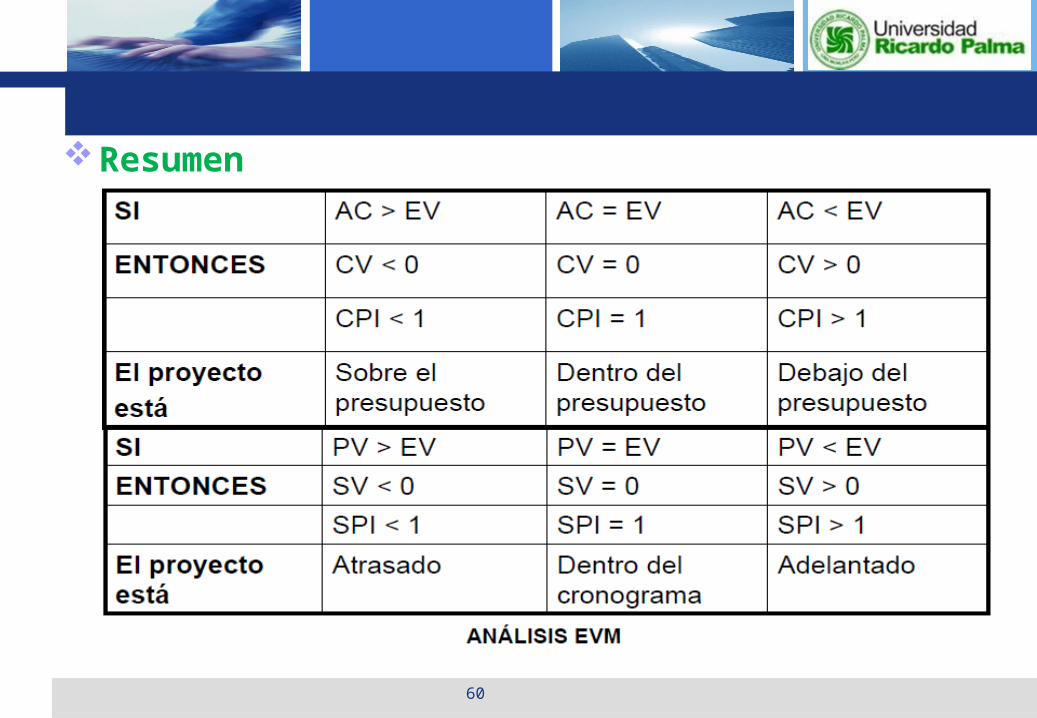

• Variación de Cronograma:– SV = EV – PV– SV = 0 terminado, SV < 0 Atrasado, SV >0 Adelantado

• Variación de Costo:– CV = EV – AC– CV = 0 Terminado, CSV < 0 Sobre Costo, CV > 0 Ahorro

Indicadores de Rendimiento• Índice de Rendimiento del Cronograma (Schedule Performance Index)

– SPI = EV / PV– SPI = 1 ideal, SPI < 1 Atrasado, SPI > 1 Adelantado

• Índice de Rendimiento del Costo (Cost Performance Index)– CPI = EV / AC– CPI = 1 Ideal, CPI < 1 Sobre Costo, CPI > 1 Ahorro

56

7.4 Herramientas y Técnicas

Proyecciones• Se basa en los resultados del valor ganado.• Permite proyectar cómo terminará el proyecto, según las actuales condiciones• De aplicación periódica, identifica la necesidad de actualizar el presupuesto del proyecto• Estimación para concluir el trabajo restante (ETC):

– Basada en una nueva estimación: ETC = EAC – AC– Basada en variaciones atípicas: ETC = BAC – EV– Basada en variaciones típicas: ETC = (BAC – EV) / CPI

• Costo estimado para terminar el proyecto: EAC (Estimate at Completion): – Con nueva estimación: EAC = AC + ETC. – Se usa cuando el desempeño pasado muestra que los supuestos originales

estuvieron errados o ya no son válidos.– Estimación usando el presupuesto restante: EAC = AC + (BAC – EV)

» Se usa cuando las variaciones reales son atípicas y no se espera que vuelvan a ocurrir en el futuro.

57

Proyecciones• Costo estimado para terminar el proyecto: EAC

– Estimación usando el presupuesto restante afectado por el CPI: EAC = BAC/CPI.

» Se usa cuando las variaciones reales son típicas y se espera que vuelvan a ocurrir en el futuro.

– Estimación usando el presupuesto restante considerando el CPI y el SPI: EAC = AC + (BAC-EV)/(CPIxSPI).

» Costo Real a la fecha más el presupuesto restante modificado por dos factores: costos y cronograma.

» Se usa cuando las variaciones reales son típicas y se espera que el factor se cumpla firmemente con el cronograma.

• Presupuesto al terminar: BAC (Budget at completion) – BAC = AC + EAC. Incorpora los costos reales más los costos

estimados para terminar el proyecto.

58

7.4 Herramientas y Técnicas

Índice de Desempeño del Trabajo por Completar (TCPI):• Proyección calculada del desempeño del costo que debe lograrse para el

trabajo restante con el propósito de cumplir una meta específica.• TCPI basado en el BAC:

– TCPI = (BAC-EV)/(BAC-AC). Cuando se estima que se puede recuperar la meta original del proyecto

• TCPI basado en el EAC:– TCPI = (BAC-EV)/(EAC-AC). Cuando se estima que ya no es posible

cumplir con el BAC

Variación a la conclusión (variación al término): • VAC = BAC - EAC

59

7.4 Herramientas y Técnicas

Revisiones de desempeño• Análisis de las variaciones de los indicadores de rendimiento

de costo y tiempo frente al plan establecido.• Estimación del rendimiento real del proyecto.

Análisis de la Reserva• Evalúa el comportamiento de las Reservas de Gestión y de

Contingencia• Determina necesidad de reponer o retirar cantidades de la

Reserva de Contingencia.

60

Resumen

61

Ejemplo Gestión de Valor Ganado

Fecha

25/01/2014

24/02/2014

26/03/2014

25/04/2014

25/05/2014

24/06/2014

24/07/2014

23/08/2014

22/09/2014

22/10/2014

Rendimiento al 6to mes

Entregable 1 50 30 40 100 460 300 50 100%Entregable 2 20 180 150 310 370 100 60%Entregable 3 120 250 200 100 100 50%Entregable 4 30 20 10 20 30 40 30 40 50 100%

Total 100 50 50 300 300 600 600 600 550 50

PV 100 150 200 500 800 1400 2000 2600 3150 3200

Asumamos un proyecto con 4 entregables que se elaborarán conforme el cuadro N°1, en el que se muestra además el presupuesto aprobado.

El rendimiento al 6to mes de trabajo se muestra en la última columna

En los cuadros siguientes se hallan registrados el Valor Ganado (EV) y el costo real (AC) hasta el 6to. mes

25/01/2014

24/02/2014

26/03/2014

25/04/2014

25/05/2014

24/06/2014

Entregable 1 50 30 90 80 60 Entregable 2 20 200 200 450Entregable 3 120 250

Entregable 4 30 20 10 20 30 40

Total 100 50 100 300 410 740

AC 100 150 250 550 960 1700

25/01/2014

24/02/2014

26/03/2014

25/04/2014

25/05/2014

24/06/2014

Entregable 1 50 30 20 60 60 Entregable 2 20 100 90 186Entregable 3 60 125

Entregable 4 30 20 10 20 30 40

Total 100 50 30 180 240 351

EV 100 150 180 360 600 951

62

BAC

CVSV

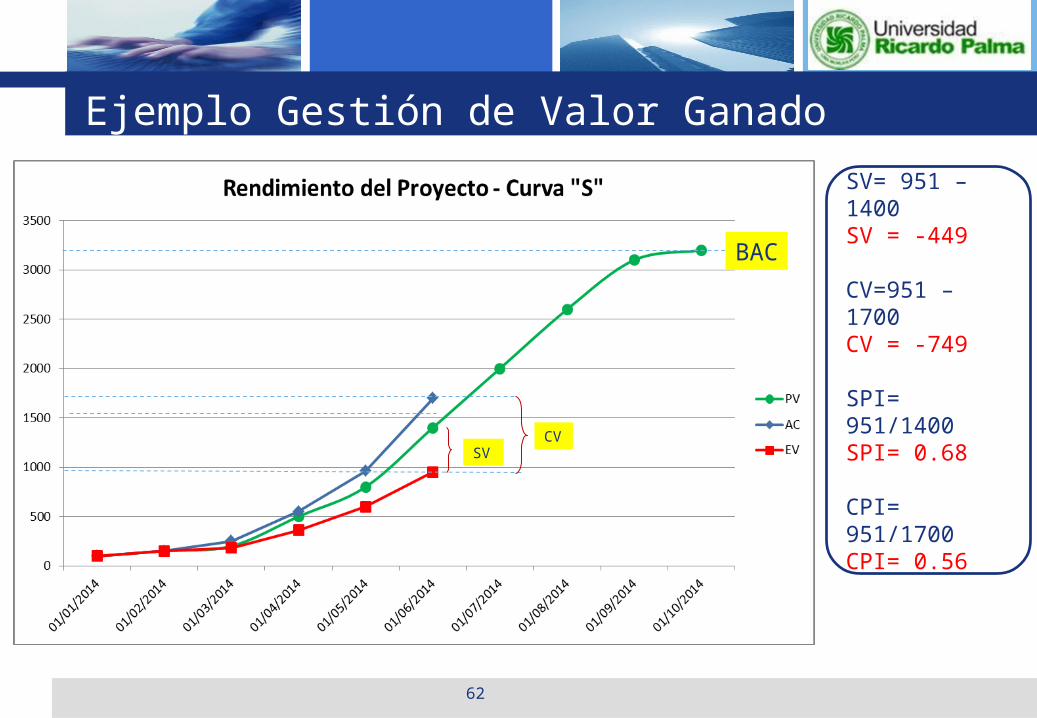

SV= 951 – 1400 SV = -449

CV=951 – 1700CV = -749

SPI= 951/1400SPI= 0.68

CPI= 951/1700CPI= 0.56

Ejemplo Gestión de Valor Ganado

63

BAC

ETCAC

EAC 1

EV

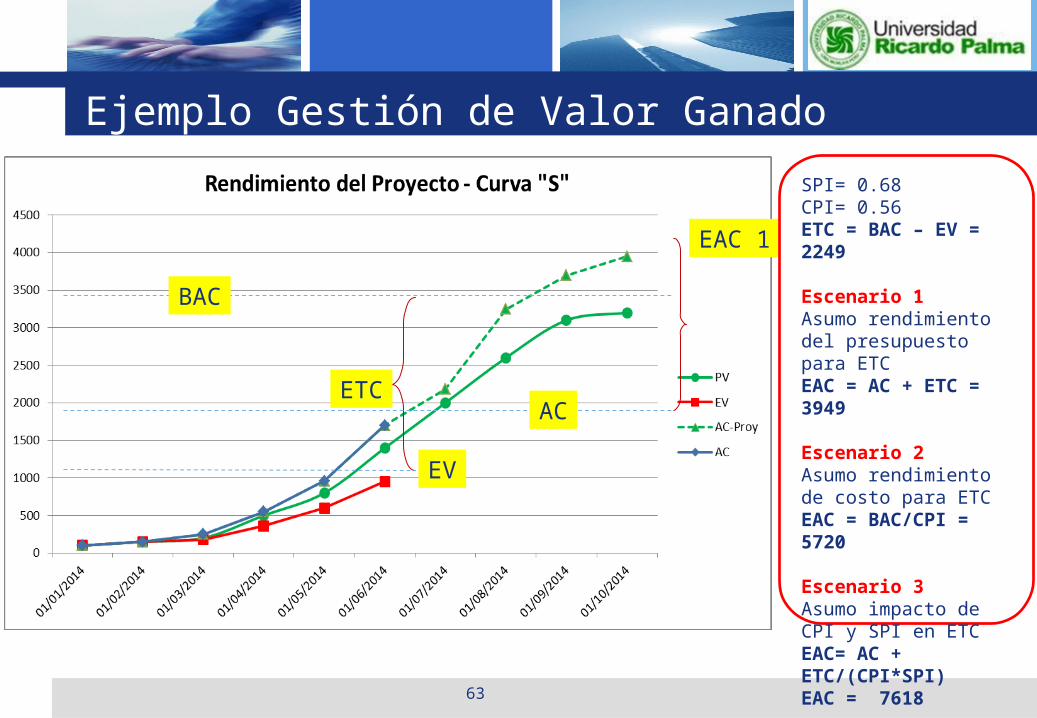

SPI= 0.68CPI= 0.56ETC = BAC – EV = 2249

Escenario 1Asumo rendimiento del presupuesto para ETCEAC = AC + ETC = 3949

Escenario 2Asumo rendimiento de costo para ETCEAC = BAC/CPI = 5720

Escenario 3Asumo impacto de CPI y SPI en ETCEAC= AC + ETC/(CPI*SPI) EAC = 7618

Ejemplo Gestión de Valor Ganado

64

7.4 Salidas

Informes de Desempeño• Situación real de los entregables, estado de avance del

proyecto en términos de Alcance, Costo y Tiempo. • Explicar las desviaciones del rendimiento del proyecto

frente a lo planificado

Solicitudes de cambio y actualizaciones• Estimar cuál será el costo final del proyecto

65

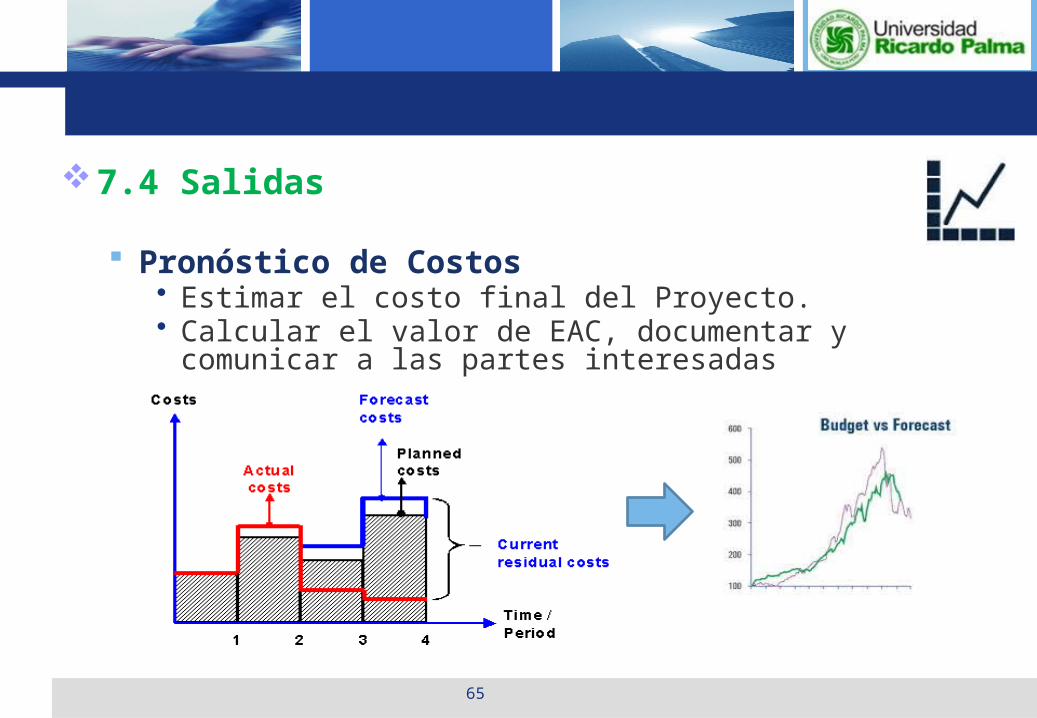

7.4 Salidas

Pronóstico de Costos• Estimar el costo final del Proyecto.• Calcular el valor de EAC, documentar y comunicar a las

partes interesadas

66

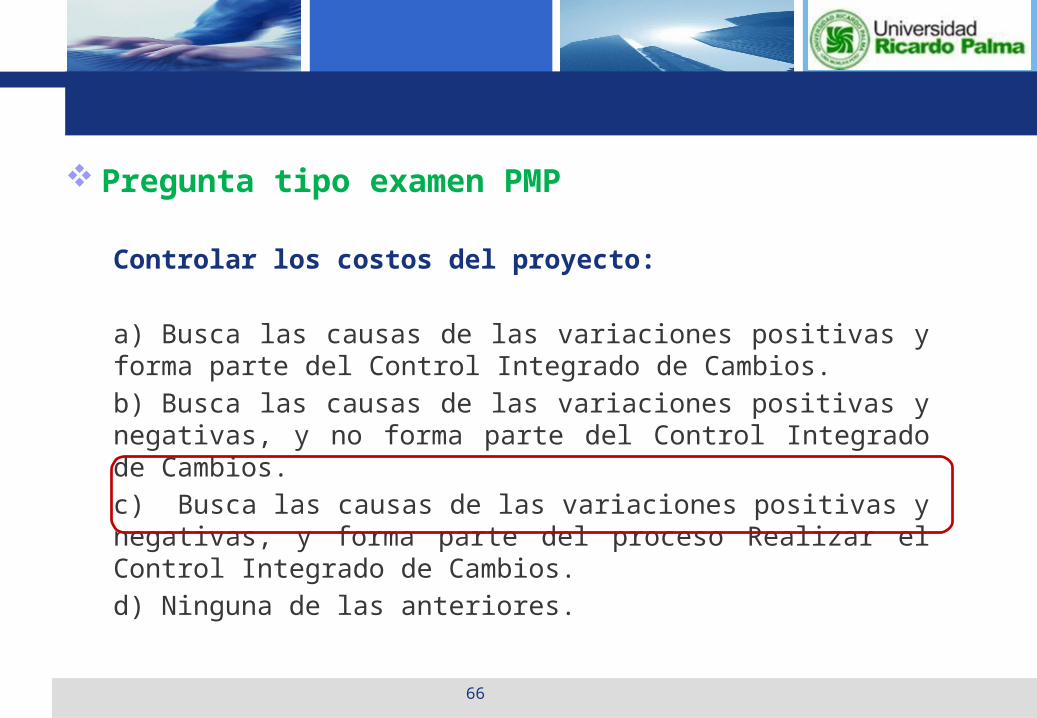

Pregunta tipo examen PMP

Controlar los costos del proyecto:

a) Busca las causas de las variaciones positivas y forma parte del Control Integrado de Cambios.

b) Busca las causas de las variaciones positivas y negativas, y no forma parte del Control Integrado de Cambios.

c) Busca las causas de las variaciones positivas y negativas, y forma parte del proceso Realizar el Control Integrado de Cambios.

d) Ninguna de las anteriores.

67

¿Preguntas?