Valor Económico Agregado - jogoes75.weebly.com · El enfoque de la generación de valor para el...

23

Valor Económico Agregado

Transcript of Valor Económico Agregado - jogoes75.weebly.com · El enfoque de la generación de valor para el...

Valor Económico Agregado

Valor Económico Agregado

Pablo Fernandez, 2011

Alfred Marshall en su libro "The Principles of Economics" , 1890.

"cuando un hombre se encuentra comprometido con su

negocio, sus ganancias para el año son el exceso de los

ingresos que recibió del negocio durante el año sobre sus

desembolsos, de acuerdo a si se ha presentado un

incremento o decremento de valor. Lo que queda son las

ganancias después de deducir los intereses contra el capital

a la tasa corriente... Es llamado su beneficio por emprender

o administrar".

El concepto eva es una variación de lo que tradicionalmente se ha llamado

“Ingreso o beneficio residual”, que se definía como el resultado que se

obtenía al restar a la utilidad operacional los costos de capital. La idea del

beneficio residual apareció en la literatura de teoría contable de las

primeras décadas de este siglo. Inicialmente, lo introdujo Church en 1917

y, posteriormente, Scovell en 1924. También apareció en la literatura de

contabilidad gerencial en los años sesenta. A comienzos de la década de

los setenta, algunos académicos finlandeses discutieron dicho concepto.

En 1975 es Virtanen quien lo define como un complemento del Retorno

Sobre la Inversión, para la toma de decisiones.

Radi Sagbini, 2007

Valor Económico Agregado

El enfoque de la generación de valor para el accionista es

impulsado con la publicación del libro "Valuation" de Tom

Copeland y otros autores de la empresa Mckinsey & Company Inc.

Peter Drucker (1998)

“Mientras que un negocio tenga un rendimiento inferior a su costo

de capital, operará a pérdidas. No importa que pague impuestos

como si tuviera una ganancia real. La empresa aún deja un

beneficio económico menor a los recursos que devora... mientras

esto suceda no crea riqueza, la destruye”

Valor Económico Agregado

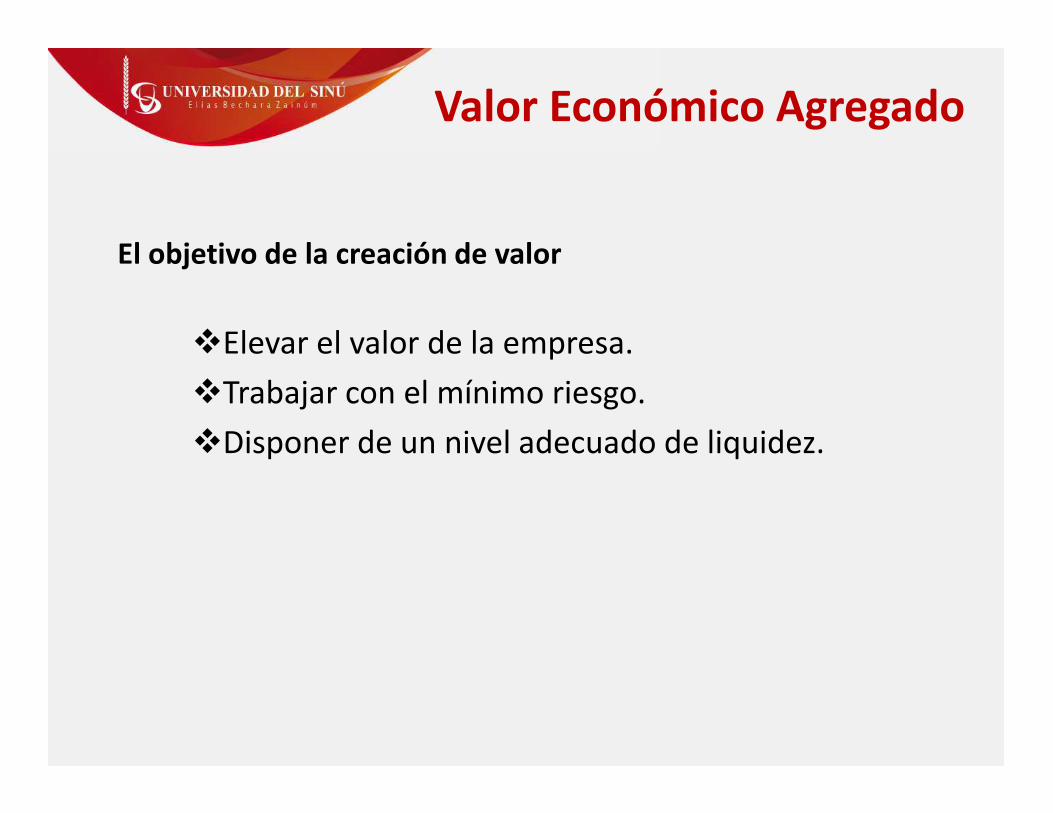

El objetivo de la creación de valor

La creación de valor se ha convertido en el objetivo financiero por

excelencia y existe actualmente un consenso en los ámbitos

académicos y empresariales, alrededor de este objetivo.

Este concepto puede ser ambiguo y heterogéneo sino se relaciona con

la tarea de maximizar la inversión que han realizado los inversionistas.

Esta tarea es puramente financiera y técnica.

Valor Económico Agregado

El objetivo de la creación de valor

�Elevar el valor de la empresa.

�Trabajar con el mínimo riesgo.

�Disponer de un nivel adecuado de liquidez.

Valor Económico Agregado

¿Qué es valor?

El valor es obtener un rendimiento sobre la inversión

que supere el costo de la inversión, donde la

inversión incluye además el costo de capital (ó el

costo de oportunidad del capital) a través del tiempo

que la inversión tuvo el capital comprometido.

Valor Económico Agregado

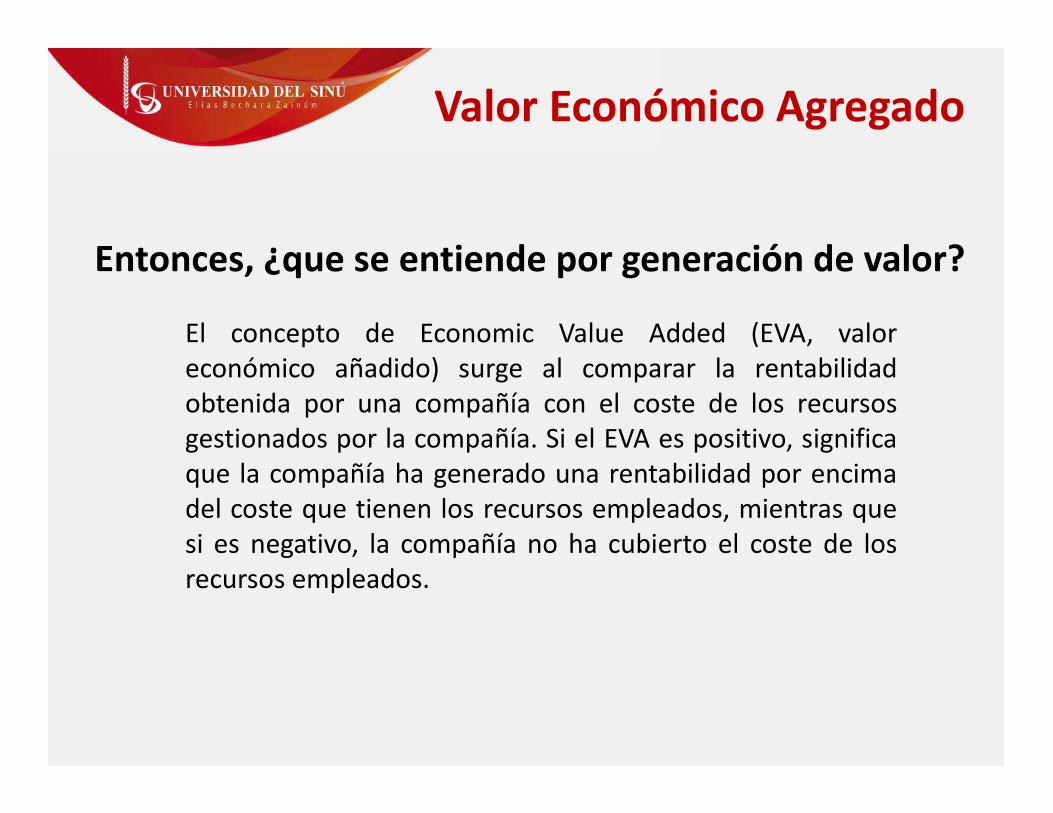

Entonces, ¿que se entiende por generación de valor?

La creación de valor es la meta de toda gerencia exitosa. La

generación de valor ha reemplazado el objetivo financiero

clásico de la maximización del beneficio.

Es lo que resulta cuando se han cumplido todos los gastos y

además se ha cubierto una rentabilidad mínima esperada por

parte de los accionistas.

Se genera valor en una empresa cuando la rentabilidad

generada supera el costo de oportunidad de los accionistas.

Valor Económico Agregado

Entonces, ¿que se entiende por generación de valor?

El concepto de Economic Value Added (EVA, valor

económico añadido) surge al comparar la rentabilidad

obtenida por una compañía con el coste de los recursos

gestionados por la compañía. Si el EVA es positivo, significa

que la compañía ha generado una rentabilidad por encima

del coste que tienen los recursos empleados, mientras que

si es negativo, la compañía no ha cubierto el coste de los

recursos empleados.

Valor Económico Agregado

¿Cómo se mide?

EVA = UNA - (ANF x CPPC)

• Utilidad Neta Ajustada UNA: La utilidad antes de gastos

financieros, pero partiendo de un estado de resultados sin

ajustes por inflación.

• Activo Neto Financiado ANF: Total de aquellos activos

financiados con pasivos costosos o con patrimonio

• CPPC: Costo promedio ponderado de capital.

Valor Económico Agregado

¿Cómo se mide?

Si ROI = UNA / ANF

EVA = (ROI - CPPC) x ANF

• ROI: Rentabilidad económica.

Valor Económico Agregado

Se agrego valor

económico

ROI > CPPC

Si el EVA es +

Valor Económico Agregado

Se destruyó valor

económico

ROI < CPPC

Si el EVA es -

Valor Económico Agregado

Estrategias para Crear Valor

Desinvertir para reubicar el capital

cuando el retorno no satisfaga el CPPC.

Invertir cuando el retorno exceda el

CPPC.Operar para aumentar retorno sobre el ANF.

UNA - (CPPC *ANF)

Valor Económico Agregado

Estrategias para Crear Valor

1. Mejorar la eficiencia de los activos actuales, es decir se trata de

aumentar el rendimiento de los activos sin invertir más.

2. Reducir la carga fiscal mediante una planeación fiscal y tomando

decisiones que maximicen las desgravaciones y deducciones fiscales.

3. Aumentar las inversiones en activos que rindan por encima del costo

del pasivo.

4. Desinversión en activos, manteniendo la utilidad antes de intereses

pero después de impuestos.

5. Reducir el costo de capital para que sea menor la deducción que se

hace a la utilidad antes de intereses pero después de impuestos por

concepto del costo financiero.

Valor Económico Agregado

El BE (beneficio económico), también llamado residual income, que es el

beneficio contable menos el valor contable de las acciones multiplicado

por la rentabilidad exigida a las acciones (Re).

OTRAS MEDIDA DE VALOR ECONÓMICO

BE = Beneficio contable - Re (Evc)

Nótese que el beneficio económico también mezcla parámetros contables

(el beneficio y el valor contable de las acciones) con un parámetro de

mercado (la rentabilidad exigida a las acciones).

*Evc: Valor contable de las acciones

Valor Económico Agregado

OTRAS MEDIDA DE VALOR ECONÓMICO

La creación de valor para los accionistas es la diferencia entre la riqueza

de que disponen a final de un año y la que disponían el año anterior:

Creación de valor para los accionistas = Capitalización (t) -Capitalización (t-1) + Dividendos pagados (t) - Desembolsos porampliaciones de capital (t) + Pagos a los accionistas por reducciones decapital (t)

Valor Económico Agregado

OTRAS MEDIDA DE VALOR ECONÓMICO

La capitalización es el valor de mercado de todas las acciones, esto es, la

cotización de cada acción multiplicada por el número de acciones en

circulación.

Se calculan tres beneficios económicos distintos, según se considere:

� El valor contable de las acciones al final del año anterior, Evc (t-1)

� El valor contable medio del año, Evc medio (t)

� La rentabilidad exigida a las acciones al final del año anterior Re final (t)

� O la rentabilidad exigida a las acciones media del año, Re medio (t)

*Evc: Valor contable de las acciones

Valor Económico Agregado

OTRAS MEDIDA DE VALOR ECONÓMICO

Y los beneficios calculados serían:

i. Beneficio económico final (t) = UN (t) – Evc (t-1) x Ke final(t)

ii. Beneficio económico medio (t) = UN (t) - Evc medio (t) x Ke medio (t)

iii. Beneficio económico medio-final (t) = UN (t)- Evc medio (t) x Ke final (t)

El valor contable de las acciones se ajusta para tener en cuenta la

revalorización de activos.

*Evc: Valor contable de las acciones

Valor Económico Agregado

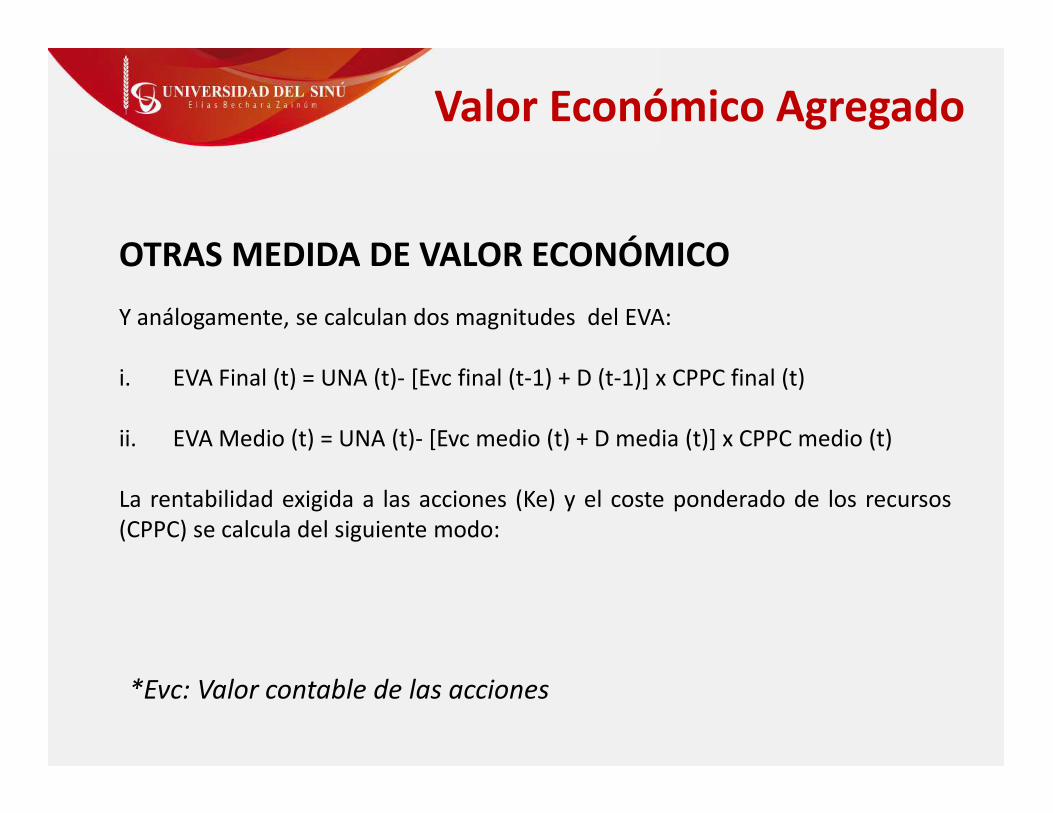

OTRAS MEDIDA DE VALOR ECONÓMICO

Y análogamente, se calculan dos magnitudes del EVA:

i. EVA Final (t) = UNA (t)- [Evc final (t-1) + D (t-1)] x CPPC final (t)

ii. EVA Medio (t) = UNA (t)- [Evc medio (t) + D media (t)] x CPPC medio (t)

La rentabilidad exigida a las acciones (Ke) y el coste ponderado de los recursos

(CPPC) se calcula del siguiente modo:

*Evc: Valor contable de las acciones

Valor Económico Agregado

OTRAS MEDIDA DE VALOR ECONÓMICO La rentabilidad exigida a las acciones (Re) y el coste ponderado de los recursos (CPPC)

se calcula del siguiente modo:

i. Re media (t) = RLR media (t) + Beta (t) x prima de riesgo del mercado media (t)

ii. Re final (t) = RLR final (t) + Beta (t) x prima de riesgo del mercado final (t)

iii. CPPC final (t) = [Capitalización final (t) x Re final (t) + D (t) x Rd media (t) x (1-T)] /

[Capitalización final (t)+D (t)]

iv. CPPC Medio (t) = [Capitalización media (t) x Re media (t) + D media (t) x Rd

media (t) x (1 T)] / [Capitalización media (t) + D (t)]

Valor Económico Agregado

Valor Económico Agregado

Ventajas y DesventajasVentajas

1. Reconoce la importancia de la utilización del capital (activos operativos) y

su costo asociado correspondiente (costo de capital).

2. Muestra claramente la relación entre el margen de operación y la

intensidad en el uso del capital, de tal manera que puede utilizarse para

señalar oportunidades de mejora y los niveles de inversión apropiados

para lograrlos.

3. Relaciona claramente los factores de creación de valor, como los son el

precio y la mezcla de ventas con el valor creado.

4. Es consistente con las técnicas utilizadas para valuar las inversiones como

los son el valor presente neto y el flujo de efectivo descontado.

5. Evalúa el desempeño de la administración por lo que puede ser utilizado

como mecanismo de compensación.

Ventajas y DesventajasDesventajas

1. No considera las expectativas de futuro de la empresa.

2. Utilizar como costo de oportunidad del capital, el costo promedio

ponderado de las fuentes de financiamiento utilizadas por la empresa,

teniendo con ello que incluir el costo accionario que está dado por el

riesgo de las acciones (Beta) y el comportamiento mismo del precio de la

acción.

3. Una gran cantidad de ajustes a la información financiera, para

transformarla de base devengado a base económica. Estos ajustes deben

ser transparentes y tener impacto en las decisiones administrativas.

4. Debe existir un intercambio entre exactitud y simplicidad del cálculo, ya

que ajustes muy complicados ocasionarán una falta de credibilidad en los

resultados.

Valor Económico Agregado