VISION ACCIONES GLOBALES FONDO DE INVERSIÓN · ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Al 30 de...

40

Estados Financieros VISION ACCIONES GLOBALES FONDO DE INVERSIÓN Santiago, Chile Al 30 de junio de 2018.

Transcript of VISION ACCIONES GLOBALES FONDO DE INVERSIÓN · ESTADO DE CAMBIOS EN EL PATRIMONIO NETO Al 30 de...

Estados Financieros VISION ACCIONES GLOBALES FONDO DE INVERSIÓN Santiago, Chile Al 30 de junio de 2018.

CONTENIDO - Estado de Situación Financiera 3 - Estado de Resultados Integrales 4 - Estado de Cambios en el Patrimonio Neto 5 - Estado de Flujos de Efectivo, Método Directo 6 - Notas a los Estados Financieros 7 - Estados Complementarios 43

USD : Cifras expresadas en dólares estadounidenses MUSD : Cifras expresadas en miles de dólares estadounidenses UF : Cifras expresadas en unidades de fomento

ESTADOS DE SITUACION FINANCIERA

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 3

ACTIVOS Notas 30.06.2018

MUSD Activos corrientes

Efectivo y efectivo equivalente (7) 88 Activos financieros a valor razonable con efecto en resultados (8a) 5.092 Cuentas y documentos por cobrar por operaciones - Otras cuentas y documentos por cobrar (15a) 23

Total activos corrientes 5.203

Total activos 5.203

PASIVOS

Pasivos corrientes

Cuentas y documentos por pagar por operaciones - Remuneraciones Sociedad Administradora (24a) 7 Otros documentos y cuentas por pagar (15b) 19

Total pasivos corrientes 26

Total pasivos 26

PATRIMONIO NETO

Aportes 5.398 Resultados acumulados - Resultado del ejercicio (221) Dividendos provisorios -

Total patrimonio neto 5.177

Total pasivos y patrimonio neto 5.203

Las notas adjuntas números 1 al 33 forman parte integral de estos Estados Financieros

ESTADO DE RESULTADOS INTEGRALES

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 4

Notas 23.02.2018 al

30.06.2018 01.04.2018 al

30.06.2018

MUSD MUSD Ingresos/gastos de la operación:

Intereses y reajustes - - Ingresos por dividendos 6 5 Diferencias de cambios netas sobre efectivo y efectivo equivalente (2) (1) Cambios netos en valor razonable de activos financieros y pasivos financieros a valor razonable con efecto en resultados (8c) (197)

(81)

Resultado en venta de instrumentos financieros 1 1 Otros 17 17

Total ingresos /gastos netos de la operación (175) (59)

Gastos:

Remuneración del comité de vigilancia - - Comisión de administración (24a) (25) (18) Honorarios por custodia y administración - - Costo de transacción (26) (1) (1) Otros gastos de operación (27) (20) (14)

Total gastos de operación (46) (33)

(Pérdida)utilidad de la operación (221) (92)

Gastos financieros -

-

Resultado del ejercicio (221) (92)

Otros resultados integrales:

Ajustes por conversión - -

Resultado del ejercicio (221) (92)

Total resultado integral (221) (92)

Las notas adjuntas números 1 al 33 forman parte integral de estos Estados Financieros

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 5

El Fondo inició sus operaciones con fecha 23 de febrero de 2018 producto de la transformación del Fondo Mutuo Vision Acciones Globales, a Fondo de Inversión.

Las notas adjuntas números 1 al 33 forman parte integral de estos Estados Financieros

Otras reservas

Aportes MUSD

Cobertura de flujo de caja

MUSD Conversión

MUSD

Inversiones valorizadas por el método de la

participación MUSD

Otras MUSD

Total MUSD

Resultados acumulados

MUSD

Resultado del

ejercicio MUSD

Dividendos provisorios

MUSD Total

MUSD

Saldo inicial 23.02.2018 - - - - - - - - - -

Cambios contables - - - - - - - - - -

Subtotal - - - - - - - - - -

Aportes 6.871 - - - - - - - - 6.871

Repartos de patrimonio (1.473) - - - - - - - - (1.473)

Repartos de dividendos - - - - - - - - - -

Resultados integrales del ejercicio:

- Resultado del ejercicio - - - - - - - (221) - (221)

- Otros resultados integrales - - - - - - - - - -

Otros movimientos - - - - - - - - - -

Saldo final al 30.06.2018 5.398 - - - - - - (221) - 5.177

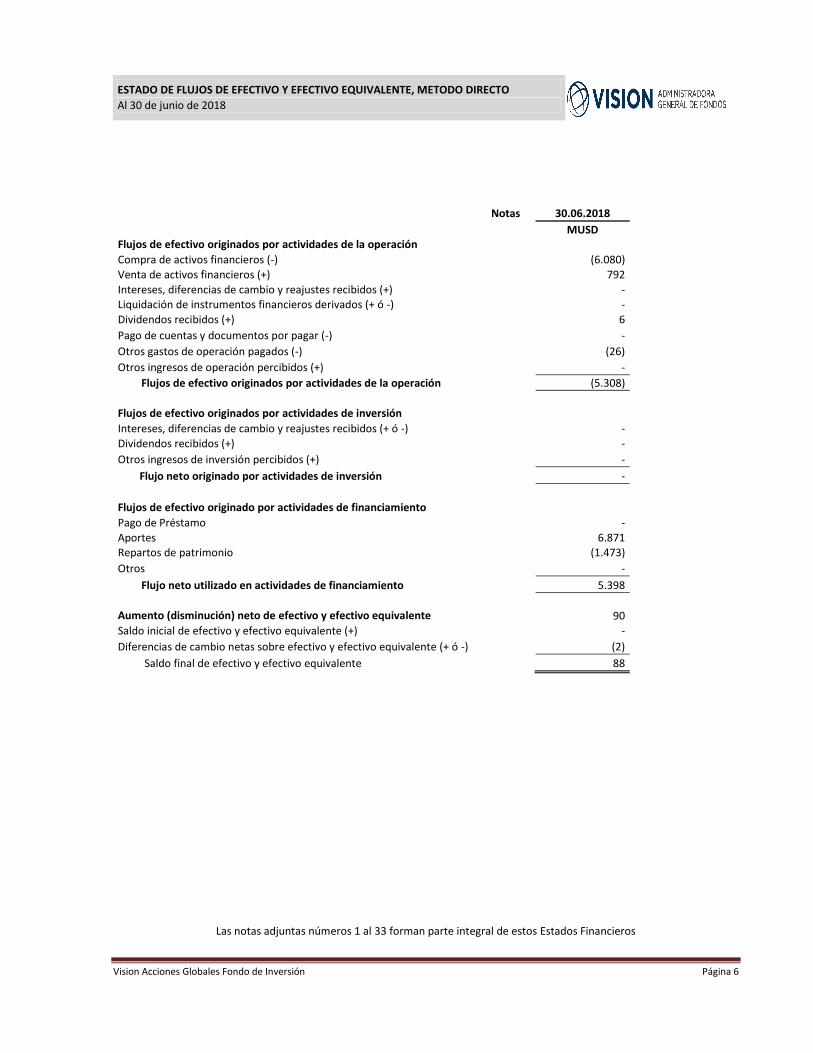

ESTADO DE FLUJOS DE EFECTIVO Y EFECTIVO EQUIVALENTE, METODO DIRECTO

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 6

Notas 30.06.2018

MUSD

Flujos de efectivo originados por actividades de la operación

Compra de activos financieros (-) (6.080)

Venta de activos financieros (+) 792

Intereses, diferencias de cambio y reajustes recibidos (+)

-

Liquidación de instrumentos financieros derivados (+ ó -)

-

Dividendos recibidos (+) 6

Pago de cuentas y documentos por pagar (-) -

Otros gastos de operación pagados (-)

(26)

Otros ingresos de operación percibidos (+) -

Flujos de efectivo originados por actividades de la operación

(5.308)

Flujos de efectivo originados por actividades de inversión

Intereses, diferencias de cambio y reajustes recibidos (+ ó -)

-

Dividendos recibidos (+)

-

Otros ingresos de inversión percibidos (+)

-

Flujo neto originado por actividades de inversión

-

Flujos de efectivo originado por actividades de financiamiento

Pago de Préstamo

-

Aportes

6.871

Repartos de patrimonio

(1.473)

Otros

-

Flujo neto utilizado en actividades de financiamiento

5.398

Aumento (disminución) neto de efectivo y efectivo equivalente

90

Saldo inicial de efectivo y efectivo equivalente (+)

-

Diferencias de cambio netas sobre efectivo y efectivo equivalente (+ ó -)

(2)

Saldo final de efectivo y efectivo equivalente

88

Las notas adjuntas números 1 al 33 forman parte integral de estos Estados Financieros

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 7

Nota 1 Información General

El Fondo VISION ACCIONES GLOBALES FONDO DE INVERSIÓN, RUN 9334-3 (en adelante el "Fondo") es un Fondo Rescatable, está domiciliado y constituido bajo las leyes chilenas. La dirección de su oficina registrada es Magdalena 140 Piso 21, Las Condes. El Fondo es administrado por Administradora General de Fondos Vision Advisors S.A. (en adelante la ‘Administradora’). La sociedad administradora fue autorizada mediante Resolución Exenta N° 378 de fecha 21 de octubre de 2013. Los Accionistas de la sociedad administradora se componen como sigue:

Vision Advisors Asset Managers SpA 76.306.564-2 98,94% Boris Garafulic Litvak 6.610.321-8 0,53% Arturo Alegría Chaud 9.989.836-4 0,53%

En tanto el control de la compañía pertenece a la sociedad Vision Advisors Asset Managers SpA, que posee un 98,94% de la propiedad de la Sociedad Administradora. A su vez esta sociedad es controlada por el Señor Boris Garafulic Litvak Rut 6.610.321-8, como principal accionista. Nemotécnico del Fondo: SERIE B: CFIVAGB. SERIE D: CFIVAGD. Con fecha 24 de enero de 2018, la Administradora depositó en la Comisión para el Mercado Financiero – CMF (antes Superintendencia de Valores y Seguros) el Reglamento Interno del Fondo, dando inicio a sus operaciones con fecha 23 de febrero de 2018. Al 30 de junio de 2018 el Fondo no ha presentado modificaciones al Reglamento Interno desde su fecha de depósito inicial. El objeto del Fondo es ofrecer una alternativa de inversión para personas, naturales y jurídicas, y otras entidades, con un horizonte de inversión de mediano y largo plazo, que estén interesados en participar en los mercados globales.

NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de marzo de 2018

Vision Acciones Globales Fondo de Inversión Página 8

Nota 2 Base de preparación de los estados financieros Los principales criterios contables utilizados en la preparación de este estado financiero se exponen a continuación. Estos principios han sido aplicados sistemáticamente a todos los ejercicios presentados, a menos que se indique lo contrario. 2.1 Base de preparación Los presentes Estados Financieros del Fondo al 30 de junio de 2018, han sido preparados de acuerdo con Normas Internacionales de Información Financiera (NIIF), emitidas por International Accounting Standards Board (IASB). 2.2 Aprobación Estados Financieros

El Directorio de la Sociedad Administradora ha tomado conocimiento y aprobó los presentes Estados Financieros en su sesión extraordinaria de Directorio de fecha 10 de agosto de 2018.

2.3 Período cubierto

Los presentes Estados Financieros del Fondo, comprenden el Estado de Situación Financiera al 30 de junio de 2018, Estado de Cambios en el Patrimonio Neto, Estado de Resultados Integrales y Estado de Flujos de Efectivo por el período comprendido entre el 23 de febrero al 30 de junio de 2018. 2.4 Conversión de moneda extranjera

(a) Moneda funcional y de presentación La Administración del Fondo considera el dólar estadounidense como la moneda que representa más fielmente los efectos económicos de las transacciones, hechos y condiciones subyacentes. Los inversionistas del Fondo proceden principalmente del mercado local, siendo sus principales transacciones las suscripciones y rescates de las cuotas en circulación denominadas en dólares estadounidenses. El rendimiento del Fondo es medido e informado a los inversionistas en dólares estadounidenses. Por lo tanto, los Estados Financieros son presentados en dólares estadounidenses, que es la moneda funcional y de presentación del Fondo. Estos Estados Financieros han sido preparados en dólares estadounidenses, que es la moneda funcional y de presentación del Fondo, según análisis de la Norma Internacional de Contabilidad N°21 (NIC 21). Toda la información presentada en dólar estadounidense ha sido redondeada a la unidad de mil más cercana (MUSD).

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 9

Nota 2 Base de preparación de los estados financieros, continuación

2.4 Conversión de moneda extranjera, continuación

(b) Transacciones y saldos en moneda extranjera y unidades de reajuste

Las transacciones efectuadas en monedas diferentes a la moneda funcional son tratadas como moneda extranjera y se registran a tipo de cambio vigente a la fecha de la transacción. Los activos y pasivos monetarios en moneda extranjera son convertidos a moneda funcional utilizando la tasa de cambio a la fecha de reporte. La diferencia surgida de la conversión se reconoce en los resultados del Fondo. Las paridades utilizadas corresponden a las informadas por el Banco Central de Chile el día de la valorización y que son publicadas al día hábil siguiente, mientras que la paridad de la moneda dólares americanos, corresponde al dólar observado de cierre, publicado en la misma oportunidad señalada anteriormente.

30.06.2018

USD

Pesos chilenos (CLP/USD) 0,0015

Unidad de Fomento (CLF/USD) 41,7051

Las diferencias de cambio que surgen de la conversión de dichos activos y pasivos financieros son incluidas en el estado de resultados integrales. Las diferencias de cambio relacionadas con el efectivo y efectivo equivalente se presentan en el estado de resultado integrales dentro de “Diferencias de cambio netas sobre efectivo y efectivo equivalente”. Las diferencias de cambio relacionadas con activos y pasivos financieros contabilizados a costo amortizado se presentan en el estado de resultado integrales dentro de “Diferencias de cambio netas sobre activos y pasivos financieros a costo amortizado”. Las diferencias de cambio relacionadas con los activos y pasivos financieros contabilizados a valor razonable con efecto en resultados son presentadas en el estado de resultados dentro de “Cambios netos en valor razonable de activos financieros y pasivos financieros a valor razonable con efecto en resultados”.

2.5 Base de medición

Los Estados Financieros, han sido preparados sobre la base del costo histórico con excepción de:

a) Activos financieros a valor razonable con efecto en resultado

Un activo financiero es clasificado como a valor razonable con efecto en resultados si es adquirido principalmente con el propósito de su negociación (venta o recompra en el corto plazo) o es parte de una cartera de inversiones financieras identificables que son administradas en conjunto y para las cuales existe evidencia de un escenario real reciente de realización de beneficios de corto plazo. Los derivados también son clasificados como a valor razonable con efecto en resultados. El Fondo adoptó la política de no utilizar contabilidad de cobertura.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 10

Nota 2 Base de preparación de los estados financieros, continuación

2.5 Base de medición, continuación

b) Activos financieros a costo amortizado

Los activos financieros a costo amortizado son activos financieros no derivados con pagos fijos o determinables y vencimiento fijo, sobre los cuales la Administración tiene la intención de percibir los flujos de intereses, reajustes y diferencias de cambio de acuerdo con los términos contractuales del instrumento.

El Fondo evalúa a cada fecha del Estado de Situación Financiera si existe evidencia objetiva de desvalorización o deterioro en el valor de un activo financiero o grupo de activos financieros bajo esta categoría. 2.6 Uso de estimaciones y juicios

Estimaciones contables críticas

La Administración hace estimaciones y formula supuestos respecto del futuro. Las estimaciones contables resultantes, por definición, rara vez van a ser equivalentes a los resultados reales relacionados. Las estimaciones y supuestos que tienen un riesgo significativo de causar ajustes importantes a los valores contables de activos y pasivos dentro del próximo ejercicio financiero se describen a continuación:

Valor razonable de instrumentos que no cotizan en un mercado activo o sin presencia bursátil

El valor razonable de tales valores no cotizados en un mercado activo puede ser determinado por el Fondo utilizando fuentes de precios (tales como, agencias de fijación de precios) o precios indicativos de “market makers” para bonos o deuda. Las cotizaciones de corredores obtenidas de fuentes de fijación de precios pueden ser meramente indicativas. El Fondo puede aplicar criterio sobre la cantidad y calidad de las fuentes de precios utilizadas. Cuando no se dispone de ningún dato de mercado, el Fondo puede fijar el precio de las posiciones utilizando sus propios modelos, los cuales normalmente se basan en métodos y técnicas de valorización generalmente reconocidos como norma dentro de la industria. Los “inputs” de estos modelos son principalmente flujos de efectivo descontados. Los modelos empleados para determinar valores razonables son validados y revisados periódicamente por personal experimentado en la Sociedad Administradora, independientemente de la entidad que los creó. Los modelos empleados para títulos de deuda se basan en el valor presente neto de flujos de efectivo futuros estimados, ajustados por factores de riesgo de liquidez, de crédito y de mercado, de corresponder. Los modelos utilizan datos observables, en la medida que sea practicable. Sin embargo, factores tales como riesgo crediticio (tanto propio como de la contraparte), volatilidades y correlaciones requieren que la Administración haga estimaciones. Los cambios en los supuestos acerca de estos factores podrían afectar el valor razonable informado de los instrumentos financieros.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 11

Nota 2 Base de preparación de los estados financieros, continuación 2.6 Uso de estimaciones y juicios, continuación La determinación de lo que constituye “observable” requiere de criterio significativo de la administración del Fondo. Es así como, se considera que los datos observables son aquellos datos de mercado que se pueden conseguir fácilmente, se distribuyen o actualizan regularmente, son confiables y verificables, no son privados (de uso exclusivo), y son proporcionados por fuentes independientes que participan activamente en el mercado pertinente.

Nota 3 Principales criterios contables significativos

3.1 Nuevos pronunciamientos contables

3.1.1 Normas e interpretaciones y sus modificaciones adoptadas anticipadamente por el Fondo

De acuerdo con lo dispuesto por la Comisión para el Mercado Financiero (anteriormente Superintendencia de 9 para todos los ejercicios presentados, referidos a los criterios de clasificación y valorización de Instrumentos Financieros.

Esta Norma requiere que todos los activos financieros sean clasificados en su totalidad sobre la base del modelo de negocio de la entidad para la gestión de activos financieros y las características de los flujos de caja contractuales de los activos financieros. Los activos financieros bajo esta norma son medidos ya sea a costo amortizado o valor justo. Solamente los activos financieros que sean clasificados como medidos a costo amortizado deberán ser probados por deterioro.

Como es exigido por NIIF 9, los instrumentos de deuda son medidos a costo amortizado si y solo si (i) el activo es mantenido dentro del modelo de negocios cuyo objeto es mantener los activos para obtener los flujos de caja contractuales y (ii) los términos contractuales del activo financiero dan lugar en fechas específicas a flujos de caja que son solamente pagos del principal e intereses sobre el monto adeudado. Si uno de los criterios no se cumple, los instrumentos de deuda son clasificados a valor razonable con cambios en resultados. Al respecto, el modelo de negocios del Fondo, no persigue los objetivos para valorizar los instrumentos de deuda al costo amortizado, por lo tanto los valoriza a su valor justo.

3.1.2 Nuevas normas, modificaciones a normas, interpretaciones y enmiendas que son de aplicación obligatoria por primera vez a partir de los períodos iniciados al 01 de enero de 2018

Nuevas NIIF Fecha de aplicación obligatoria

NIIF 9, Instrumentos Financieros. Períodos anuales iniciados en o después del 1 de enero de 2018.

NIIF 15, Ingresos procedentes de contratos con clientes.

Periodos anuales iniciados en o después del 1 de enero de 2018.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 12

Nota 3 Principales criterios contables significativos, continuación

3.1 Nuevos pronunciamientos contables, continuación 3.1.2 Nuevas normas, modificaciones a normas, interpretaciones y enmiendas que son de aplicación obligatoria por primera vez a partir de los períodos iniciados al 01 de enero de 2018, continuación

Enmiendas a NIIF Fecha de aplicación obligatoria

Aclaraciones a NIIF 15, Ingresos procedentes de contratos con clientes.

Periodos anuales iniciados en o después del 1 de enero de 2018.

Clasificación y medición de transacciones de pagos basados en acciones (enmiendas a NIIF 2).

Periodos anuales iniciados en o después del 1 de enero de 2018.

Aplicación NIIF 9 “Instrumentos Financieros” con NIIF 4 “Contratos de Seguro” (enmiendas a NIIF 4).

Enfoque de superposición efectivo cuando se aplica por primera vez la NIIF 9. Enfoque de aplazamiento efectivo para períodos anuales iniciados en o después del 1 de enero de 2018, y sólo disponible durante tres años después de esa fecha.

Enmiendas a NIIF Fecha de aplicación obligatoria

Transferencias de propiedades de Inversión (enmiendas a NIC 40).

Periodos anuales iniciados en o después del 1 de enero de 2018.

Mejoras anuales ciclo 2014-2016 (enmiendas a NIIF 1 y NIC 28).

Períodos anuales iniciados en o después del 1 de enero de 2018.

Nuevas Interpretaciones

CINIIF 22: Transacciones en Moneda Extranjera y Contraprestaciones Anticipadas.

Períodos anuales que comienzan en o después del 1 de enero de 2018. Se permite adopción anticipada.

La aplicación de estas enmiendas no ha tenido un efecto significativo en los montos reportados en estos estados financieros 3.1.3 Normas e interpretaciones emitidas no vigentes

Las siguientes nuevas Normas, Enmiendas e interpretaciones han sido emitidas pero su fecha de aplicación aún no está vigente:

Nuevas NIIF Fecha de aplicación obligatoria

NIIF 16, Arrendamientos. Periodos anuales iniciados en o después del 1 de enero de 2019.

NIIF 17, Contratos de Seguros.. Períodos anuales iniciados en o después del 1 de enero de 2021.

Enmiendas a NIIF Fecha de aplicación obligatoria

Venta o Aportación de activos entre un Inversionista y su Asociada o Negocio Conjunto (enmiendas a NIIF 10 y NIC 28).

Fecha de vigencia aplazada indefinidamente.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 13

Nota 3 Principales criterios contables significativos, continuación 3.1 Nuevos pronunciamientos contables, continuación 3.1.3 Normas e interpretaciones emitidas no vigentes, continuación

Enmiendas a NIIF Fecha de aplicación obligatoria

Características de prepago con compensación negativa (enmiendas a NIIF 9).

Períodos anuales iniciados en o después del 1 de enero de 2019.

Participaciones de largo plazo en Asociadas y Negocios Conjuntos (enmiendas a NIC 28).

Períodos anuales iniciados en o después del 1 de enero de 2019.

Mejoras anuales ciclo 2015-2017 (enmiendas a NIIF 3, NIIF 11, NIC 12 y NIC 23).

Períodos anuales iniciados en o después del 1 de enero de 2019.

Nuevas Interpretaciones

CINIIF 23: Incertidumbre sobre Tratamientos Tributarios.

Períodos anuales que comienzan en o después del 1 de enero de 2019. Se permite adopción anticipada.

La administración está evaluando el impacto de la aplicación de NIIF 9, sin embargo, no es posible proporcionar una estimación razonable de los efectos que estas normas tendrán hasta que la administración realice una revisión detallada. En opinión de la administración, no se espera que la aplicación futura de otras normas y enmiendas e interpretaciones tengan un efecto significativo en los estados financieros. El Fondo no aplica NIIF 15, NIIF 16 y CINIIF en sus Estados Financieros. 3.2 Activos y pasivos financieros

3.2.1 Reconocimiento y medición inicial

Los activos y pasivos financieros a valor razonable con cambio en resultados, se reconocen inicialmente a su valor razonable, los costos asociados a su adquisición son reconocidos directamente en resultados. Todos los otros activos y pasivos financieros son reconocidos inicialmente a la fecha de negociación en que el Fondo se vuelve parte de las disposiciones contractuales.

Las pérdidas y ganancias surgidas por los efectos de valorización razonable, se incluyen dentro del resultado del ejercicio en el rubro de ingresos y pérdidas operacionales.

3.2.2 Clasificación

El Fondo clasifica sus inversiones en instrumentos de deuda y de capitalización, e instrumentos financieros derivados, como activos financieros a valor razonable con efecto en resultados. Inicialmente, un activo financiero es clasificado como medido a costo amortizado o valor razonable. Un activo financiero deberá medirse al costo amortizado si se cumplen las dos condiciones siguientes: (1)El activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para obtener los flujos de efectivo contractuales; y (2) Las condiciones contractuales del activo financiero dan lugar, en fechas especificadas, a flujos de efectivo que son únicamente pagos del principal e intereses sobre el importe del principal pendiente.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 14

Nota 3 Principales criterios contables significativos, continuación

3.2 Activos y pasivos financieros, continuación 3.2.2 Clasificación, continuación Si un activo financiero no cumple estas dos condiciones, es medido a valor razonable. El Fondo evalúa un modelo de negocio a nivel de la cartera ya que refleja mejor el modo en el que es gestionado el negocio y en que se provee información a la Administración. Al evaluar si un activo se mantiene dentro de un modelo de negocio cuyo objetivo es mantener los activos para recolectar los flujos de efectivo contractuales, el Fondo considera: (1) Las políticas y los objetivos de la Administración para la cartera y la operación de dichas políticas en la práctica; (2) Cómo evalúa la Administración el rendimiento de la cartera; (3) Si la estrategia de la Administración se centra en recibir ingresos por intereses contractuales; (4) El grado de frecuencia de ventas de activos esperadas; (5) Las razones para las ventas de activos; y (6) Si los activos que se venden se mantienen por un período prolongado en relación a su vencimiento contractual o se venden prontamente después de la adquisición o un tiempo prolongado antes del vencimiento. Los activos financieros mantenidos para negociación no son mantenidos dentro de un modelo de negocio cuyo objetivo es mantener el activo para recolectar los flujos de efectivos contractuales.

3.2.3 Valorización del costo amortizado

El costo amortizado de un activo financiero o de un pasivo financiero es la medida inicial de dicho activo menos los reembolsos del principal, más o menos la amortización acumulada calculada con el método de la tasa de interés efectivo de cualquier diferencia entre el importe inicial y el valor de reembolso en el vencimiento, y menos cualquier disminución por deterioro en el caso de los activos financieros.

3.2.4 Medición del valor razonable

El valor razonable es el monto por el cual puede ser intercambiado un activo o cancelado un pasivo, entre un comprador y un vendedor interesados y debidamente informados, en condiciones de independencia mutua.

Cuando está disponible, el Fondo estima el valor razonable de un instrumento usando precios cotizados en un mercado activo para ese instrumento. Un mercado es denominado como activo si los precios se encuentran fácil y regularmente disponibles y representan transacciones reales y que ocurren regularmente sobre una base independiente.

Si el mercado de un instrumento financiero no fuera activo, el Fondo determinará el valor razonable utilizando una técnica de valoración. Entre las técnicas de valoración se incluye el uso de transacciones de mercado recientes entre partes interesadas y debidamente informadas que actúen en condiciones de

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 15

Nota 3 Principales Criterios Contables, continuación

3.2 Activos y pasivos financieros, continuación 3.2.4 Medición del valor razonable, continuación independencia mutua, si estuvieran disponibles, así como las referencias de valor razonable de otros instrumentos financieros sustancialmente iguales, el descuento de flujos de efectivo y los modelos de fijación de precios de opciones. La técnica de valorización escogida hará uso, en el máximo grado, de informaciones obtenidas en el mercado, utilizando la menor cantidad posible de datos estimados por el Fondo, incorporará todos los factores que considerarían participantes en el mercado para establecer el precio, y será coherente con las metodologías económicas generalmente aceptadas para calcular el precio de los instrumentos financieros. Las variables utilizadas por la técnica de valoración representan de forma razonable expectativas de mercado y reflejan los factores de rentabilidad-riesgo inherentes al instrumento financiero. Periódicamente, el Fondo revisará la técnica de valoración y comprobará su validez utilizando precios procedentes de cualquier transacción reciente y observable de mercado sobre el mismo instrumento o que estén basados en cualquier dato de mercado sobre el mismo instrumento o que estén basados en cualquier dato de mercado observable y disponible.

La mejor evidencia del valor razonable de un instrumento financiero, al proceder a reconocerlo inicialmente, es el precio de la transacción, es decir, el valor razonable de la contraprestación entregada o recibida, a menos que el valor razonable de ese instrumento se pueda poner mejor de manifiesto mediante la comparación con otras transacciones de mercado reales observadas sobre el mismo instrumento (es decir, sin modificar o presentar de diferente forma el mismo) o mediante una técnica de valoración cuyas variables incluyan solamente datos de mercado observables. Cuando el precio de la transacción entrega la mejor evidencia de valor razonable en el reconocimiento inicial, el instrumento financiero es valorizado inicialmente a este valor. La diferencia con respecto al modelo de valoración es reconocida posteriormente en resultado dependiendo de los hechos y circunstancias individuales de la transacción, pero no después de que la valoración esté completamente respaldada por los datos de mercados observables o que la transacción sea terminada. El Fondo incorporará todos los factores que considerarían los participantes en el mercado para establecer el precio y será coherente con las metodologías económicas generalmente aceptadas para calcular el precio de los instrumentos financieros. La clasificación de mediciones a valores razonables de acuerdo con su jerarquía, que refleja la importancia de los inputs utilizados para la medición, se establece de acuerdo a los siguientes niveles:

Nivel 1: Precios cotizados (no ajustados) en mercados activos para activos o pasivos idénticos.

Nivel 2: Inputs de precios cotizados no incluidos dentro del Nivel 1 que son observables para el activo o pasivo, sea directamente (precios) o indirectamente (derivados de precios).

Nivel 3: Inputs para el activo o pasivo que no están basados en datos de mercado observables.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 16

Nota 3 Principales Criterios Contables, continuación

3.2 Activos y pasivos financieros, continuación 3.2.4 Medición del valor razonable, continuación

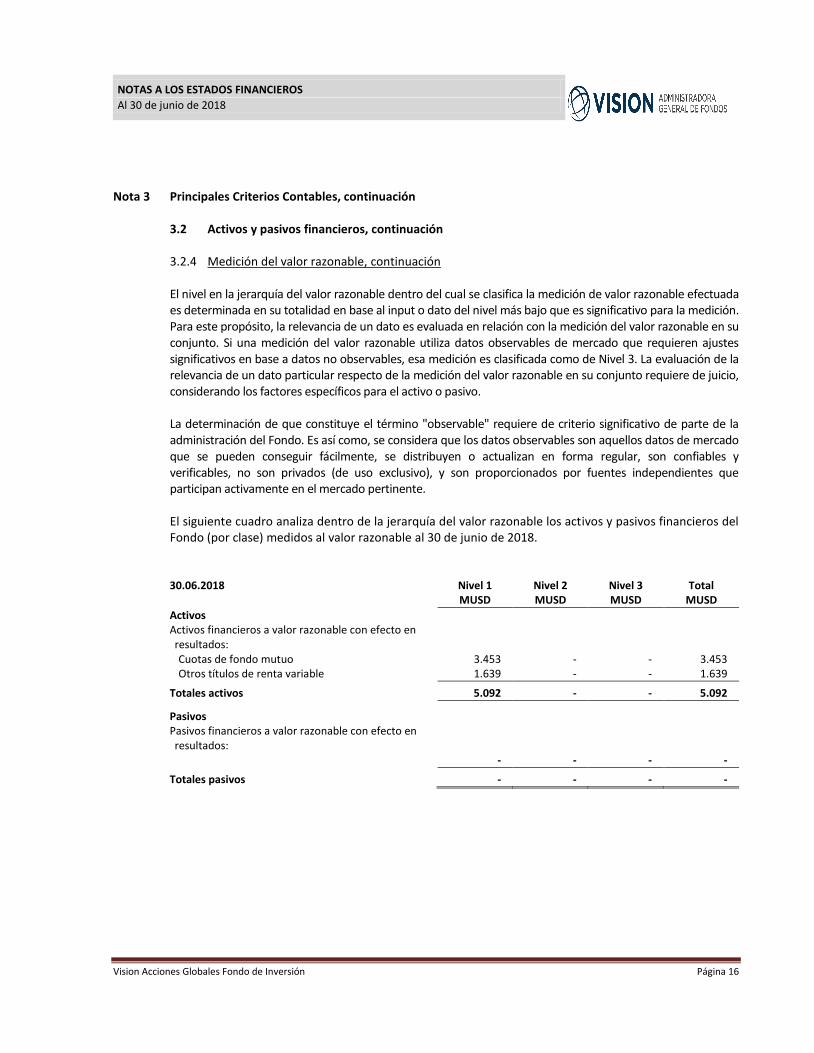

El nivel en la jerarquía del valor razonable dentro del cual se clasifica la medición de valor razonable efectuada es determinada en su totalidad en base al input o dato del nivel más bajo que es significativo para la medición. Para este propósito, la relevancia de un dato es evaluada en relación con la medición del valor razonable en su conjunto. Si una medición del valor razonable utiliza datos observables de mercado que requieren ajustes significativos en base a datos no observables, esa medición es clasificada como de Nivel 3. La evaluación de la relevancia de un dato particular respecto de la medición del valor razonable en su conjunto requiere de juicio, considerando los factores específicos para el activo o pasivo.

La determinación de que constituye el término "observable" requiere de criterio significativo de parte de la administración del Fondo. Es así como, se considera que los datos observables son aquellos datos de mercado que se pueden conseguir fácilmente, se distribuyen o actualizan en forma regular, son confiables y verificables, no son privados (de uso exclusivo), y son proporcionados por fuentes independientes que participan activamente en el mercado pertinente. El siguiente cuadro analiza dentro de la jerarquía del valor razonable los activos y pasivos financieros del Fondo (por clase) medidos al valor razonable al 30 de junio de 2018. 30.06.2018 Nivel 1 Nivel 2 Nivel 3 Total MUSD MUSD MUSD MUSD

Activos Activos financieros a valor razonable con efecto en resultados: Cuotas de fondo mutuo 3.453 - - 3.453 Otros títulos de renta variable 1.639 - - 1.639

Totales activos 5.092 - - 5.092

Pasivos Pasivos financieros a valor razonable con efecto en resultados:

- - - -

Totales pasivos - - - -

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 17

Nota 3 Principales Criterios Contables, continuación

3.2 Activos y pasivos financieros, continuación 3.2.5 Baja

El Fondo da de baja en su balance un activo financiero cuando transfiere el activo financiero durante una transacción en que se transfieren sustancialmente todos los riesgos y beneficios de propiedad del activo financiero o en la que el Fondo no transfiere ni retiene substancialmente todos los riesgos y beneficios de propiedad y no retiene el control del activo financiero. Toda participación en activos financieros transferidos que es creada o retenida por el Fondo es reconocida como un activo o un pasivo separado en el Estado de Situación Financiera. Cuando se da de baja en cuentas un activo financiero, la diferencia entre el valor en libros del activo (o el valor en libros asignado a la porción del activo transferido), y contraprestación recibida (incluyendo cualquier activo nuevo obtenido menos cualquier pasivo nuevo asumido), se reconoce en resultados.

El Fondo participa en transacciones mediante las que transfiere activos reconocidos en su Estado de Situación Financiera, pero retiene todos o casi todos los riesgos y beneficios de los activos transferidos o una porción de ellos. Si todos o sustancialmente todos los riesgos y beneficios son retenidos, los activos transferidos no son eliminados. Por ejemplo, las transferencias de activos con retención de todos o sustancialmente todos los riesgos y beneficios incluyen préstamos de valores y acuerdos de recompra. El Fondo elimina un pasivo financiero cuando sus obligaciones contractuales se cancelan o expiran.

3.2.6 Identificación y medición de deterioro

El Fondo evalúa en cada fecha de balance si existe evidencia objetiva de que los activos financieros no llevados al valor razonable con cambio en resultados están deteriorados. Los activos financieros están deteriorados si existe evidencia objetiva que demuestre que un evento que causa la pérdida haya ocurrido después del reconocimiento inicial del activo y ese evento tiene un impacto sobre los flujos de efectivo futuros estimados del activo financiero que pueda ser estimado con fiabilidad. La evidencia objetiva de que un activo financiero está deteriorado incluye dificultad financiera significativa del prestatario o emisor, impagos o moras de parte del prestatario, reestructuración de un préstamo o avance por parte del Fondo en condiciones que de otra manera el Fondo no consideraría, indicaciones de que un prestatario o emisor entre en bancarrota u otros datos observables relacionados con un grupo de activos tales como cambios adversos en el estado de los pagos de los prestatarios o emisores incluidos en el Fondo, o las condiciones económicas que se correlacionen con impagos de los activos del Fondo. La pérdida por deterioro en activos reconocidos al costo amortizado es la diferencia entre el valor en libros del activo financiero y el valor presente de los pagos futuros descontados a la tasa de interés efectiva original del activo. Las pérdidas son reconocidas en el resultado y reflejadas en una cuenta de provisión contra préstamos y avances. El interés sobre el activo deteriorado continúa siendo reconocido mediante la reversión del descuento. Cuando ocurre un hecho posterior que causa que disminuya el monto de pérdida de deterioro, esta disminución en la pérdida de deterioro es reversada en resultados.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 18

Nota 3 Principales Criterios Contables, continuación

3.2 Activos y pasivos financieros, continuación 3.2.7 Compensación

Los activos y pasivos financieros son objeto de compensación, de manera que se presente en el balance su monto neto, cuando y solo cuando el Fondo tenga el derecho, exigible legalmente, de compensar los montos reconocidos y tenga la intensión de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo simultáneamente. 3.3 Cuentas y documentos por cobrar y pagar por operaciones

Las cuentas por cobrar y documentos por cobrar y pagar por operaciones son activos y pasivos financieros no derivados con pagos fijos o determinables que no son cotizados en un mercado activo, y se valorizan al costo amortizado. Las cuentas por cobrar y las cuentas por pagar, se miden a costo histórico en la moneda de emisión, la cual es convertida por la paridad del día de valorización, informada por el Banco Central de Chile.

3.4 Provisiones y pasivos contingentes

Las obligaciones existentes a la fecha de los Estados Financieros, surgida como consecuencia de sucesos pasados y que puedan afectar al patrimonio del Fondo, con monto y momento de pago inciertos, se registran en el Estado de Situación Financiera como provisiones, por el valor actual del monto más probable que se estima cancelar al futuro.

Las provisiones se cuantifican teniendo como base la información disponible a la fecha de emisión de los Estados Financieros.

Un pasivo contingente es toda obligación surgidas a partir de hechos pasados y cuya existencia quedará confirmada en el caso de que lleguen a ocurrir uno o más sucesos futuros inciertos y que no están bajo el control del Fondo.

3.5 Efectivo y efectivo equivalente

Se considera como efectivo y efectivo equivalente, los saldos mantenidos en caja y bancos, de alta liquidez, esto es saldos disponibles para cumplir compromisos de pago a corto plazo más propósitos de inversión.

3.6 Aportes (capital pagado)

Las cuotas emitidas (suscritas y pagadas) se clasifican como patrimonio. El valor cuota del Fondo se obtiene dividiendo el valor del patrimonio por el número de cuotas pagadas.

Los aportes al Fondo podrán ser efectuados en Dólares de los Estados Unidos de América o en Pesos Chilenos según lo establecido en el Reglamento Interno en la sección G, N°1 letra a.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 19

Nota 3 Principales Criterios Contables, continuación

3.6 Aportes (capital pagado), continuación Valor para la conversión de aportes: Se utilizará el valor cuota del día de recepción del aporte por parte de la Administradora, calculado en la forma señalada en el artículo 10 del Decreto Supremo N°129 de 2014. 3.7 Ingresos y gastos operacionales

Los ingresos se componen por ingresos de intereses en fondos invertidos, dividendos o ganancias en la venta de activos financieros. Incluye también la valuación de inversiones a valor razonable, en cuyo caso la fluctuación de valor registra en el resultado del Fondo.

Los gastos, se componen por intereses en préstamos o financiamientos y cambios en valor razonable de activos con efecto en resultados.

3.8 Dividendos por pagar

El Artículo 80 de la Ley N°20.712, establece que los Fondos de Inversión deberán distribuir anualmente como dividendos, a lo menos el 30% de los beneficios netos percibidos durante el ejercicio. No obstante, lo anterior, si el Fondo tuviere pérdidas acumuladas, los beneficios se destinarán primeramente a absorberlas.

Política de reparto de beneficios establecida en Reglamento Interno:

El Fondo distribuirá anualmente como dividendo a los Aportantes, al menos el 30% de los beneficios netos percibidos durante el ejercicio, pudiendo la Administradora distribuir libremente un porcentaje superior. Para estos efectos, se entenderá por “beneficios netos percibidos” la cantidad que resulte de restar a la suma de utilidades, intereses, dividendos y ganancias de capital efectivamente percibidos, el total de pérdidas y gastos devengados en el período. El dividendo se repartirá dentro de los 180 días siguientes al cierre del respectivo cierre anual. Lo anterior sin perjuicio de la facultad que tiene la administradora para efectuar la distribución de los dividendos provisorios con cargo a tales resultados. En este último caso, si el monto de los dividendos provisorios excediere el monto de los beneficios netos susceptibles a ser distribuidos para el ejercicio respectivo, los dividendos provisorios que se hubieren repartido podrán ser imputadas a los beneficios netos percibidos de ejercicios anteriores o a utilidades que puedan no ser consideradas dentro de la definición de beneficios netos percibidos.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 20

Nota 3 Principales Criterios Contables, continuación 3.9 Remuneración de la sociedad administradora

La remuneración se aplicará al monto que resulte de deducir del valor neto diario de cada serie antes de remuneración, los aportes recibidos antes del cierre de operaciones del Fondo y de agregar los rescates que corresponda liquidar en el día. La remuneración por administración se pagará mensualmente, por períodos vencidos, dentro de los primeros cinco días hábiles del mes siguiente a aquél en que se hubiere hecho exigible la comisión que se deduce. Sin perjuicio de lo anterior, el monto de la comisión se provisionará y deducirá diariamente, de modo que todos los Aportantes contribuyan a sufragarla de manera equitativa. 3.10 Tributación

El Fondo está domiciliado en Chile y se encuentra sujeto únicamente al régimen tributario establecido en la Ley 20.712 Capítulo IV, respecto de los beneficios, rentas y cantidades obtenidas por las inversiones del mismo. Considerando lo anterior, no se ha registrado efecto en los Estados Financieros por concepto de impuesto a la renta e impuestos diferidos. Por sus eventuales inversiones en el exterior, el Fondo podría incurrir en impuestos de retención aplicados por ciertos países sobre ingresos por inversión y ganancias de capital. Tales rentas o ganancias se registran sin rebajar los impuestos de retención en el estado de resultado. Los impuestos de retención se presentan como un ítem separado en el estado de resultados integrales, bajo el nombre “Impuestos a las ganancias por inversiones en el exterior”. 3.11 Segmentos

El fondo mantiene una única línea de negocios por lo tanto no es necesario aplicar segmentos de acuerdo a lo requerido en NIIF 8.

Nota 4 Cambios Contables Al 30 de junio de 2018, el Fondo no presenta cambios en los criterios contables utilizados en la presentación de sus Estados Financieros ya que inició operaciones como Fondo de Inversión el día 23 de febrero de 2018.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 21

Nota 5 Políticas de Inversión del Fondo

La política de inversión vigente se encuentra definida en el Reglamento Interno del Fondo, el cual se encuentra disponible en las oficinas de la Administradora ubicadas en Magdalena 140 piso 21, Las Condes, en la página web de la Administradora (www.vision.cl) o en la página Web de la Comisión para el Mercado Financiero. 1. Objeto del Fondo

El objetivo del Fondo es ofrecer una alternativa de inversión para personas naturales y jurídicas, con un horizonte de inversión de mediano y largo plazo, que estén interesados en participar en los mercados accionarios globales.

Para dichos efectos, el Fondo contempla invertir al menos el 90% de su activo en acciones de emisores globales y/o en títulos representativos de índices (ETF) extranjeros y fondos extranjeros que, a su vez, inviertan mayoritariamente en dicho tipo de acciones. El porcentaje restante, en tanto solo podrá ser invertido en instrumentos de renta fija, cuyo plazo de vencimiento no sea superior a 120 días, contados desde su fecha de adquisición. 2. Política de Inversiones a) Instrumentos Elegibles

Instrumentos de deuda de corto plazo, instrumentos de deuda de mediano y largo plazo e instrumentos de capitalización. En todo caso, la inversión en instrumentos de capitalización deberá ser, a lo menos, el 90% de los activos del Fondo.

No se contemplan límites para la duración de los instrumentos de deuda en los cuales invierta el Fondo.

b) Clasificación de Riesgo

Los instrumentos de deuda de emisores nacionales o extranjeros en los cuales invierta el Fondo, deberán contar con una clasificación de riesgo B, N-4 o superiores a ésta, a que se refieren los incisos segundo y tercero del artículo 88 de las Ley N°18.045.

La clasificación de riesgo de la deuda soberana del país de origen de la emisión de los valores emitidos o garantizados por un Estado extranjero o Banco Central, en los cuales invierta el Fondo, deberá ser a lo menos equivalente a la categoría B, a que se refiere el inciso segundo del artículo 88 de la Ley N°18.045.

c) Mercados Elegibles

El Fondo podrá invertir en aquellos mercados que cumplan los requisitos establecidos por la Comisión para el Mercado Financiero en la Norma de Carácter General N°376 de 2015 o la que la modifique o reemplace.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 22

Nota 5 Políticas de Inversión del Fondo, continuación

2. Política de Inversiones, continuación

d) Monedas

Las inversiones del Fondo podrán estar denominadas en las siguientes monedas:

- Peso Chileno - Dólar de Estados Unidos de América - Euro - Libra Esterlina - Yen Japonés - Franco Suizo - Real Brasileño - Peso Argentino - Yuan Chino - Won Coreano - Rublo Ruso - Peso Mexicano - Rupia India

El Fondo podrá mantener como saldos disponibles las monedas indicadas, de acuerdo al siguiente criterio:

i) Hasta un 10% del activo del Fondo en forma permanente, producto de sus propias operaciones y de las variaciones que experimenten los instrumentos de la cartera del Fondo.

ii) Hasta un 100% del activo del Fondo en forma transitoria, por un plazo de 30 días con la finalidad de reinvertir los saldos disponibles, producto de las ventas de instrumentos efectuadas, así como también, de la captación de aportes.

e) Riesgo Esperado de las Inversiones

El riesgo esperado de las inversiones del Fondo y contrapartes, estará dado principalmente por las siguientes variables:

i) Riesgo de Crédito: deriva de las expectativas que asigna el mercado al no pago por parte del emisor de las obligaciones comprometidas en el instrumento financiero.

ii) Riesgo de Liquidez: es el riesgo asociado a que las inversiones del Fondo no puedan ser convertidas fácilmente en efectivo.

iii) Riesgo País: es el riesgo asociado a variaciones en el precio de los instrumentos, frente a cambios en las condiciones económicas o de mercado que puedan darse en un país en particular.

iv) Riesgo de Mercado: riesgo asociado a la sensibilidad del valor de la cartera de instrumentos, frente a cambios en las condiciones generales de los mercados financieros.

v) Riesgo de Tipo de Cambio: es el riesgo que enfrenta la parte de la cartera invertida en instrumentos denominados en alguna moneda diferente a la moneda de contabilización del Fondo.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 23

Nota 5 Políticas de Inversión del Fondo, continuación

2. Política de Inversiones, continuación

f) Contrapartes

Las operaciones sobre instrumentos emitidos por emisores nacionales podrán efectuarse en bancos o sociedades financieras nacionales e intermediarios de valores inscritos en el Registro de Corredores de Bolsa y Agentes de Valores que para tal efecto mantiene la Comisión para el Mercado Financiero, y cumplan con los requisitos establecidos en los artículos 26 y 27 de la Ley N°18.045.

Las operaciones sobre instrumentos emitidos por emisores extranjeros podrán efectuarse con Bancos, nacionales o extranjeros, filiales bancarias u otros intermediarios de valores que se encuentren debidamente registrados y autorizados por los reguladores de los mercados de valores de los países que cumplan los requisitos mínimos establecidos en la Norma de Carácter General N°376 de la Comisión para el Mercado Financiero o aquélla que la modifique o reemplace.

g) Inversión en Cuotas de Fondos

El Fondo podrá invertir en cuotas de Fondos extranjeros, a los cuales no se les exige como requisito para la inversión en ellos, tener algún límite de inversión y diversificación mínimo o máximo.

h) Otras Consideraciones

El Fondo no hará diferenciaciones entre valores emitidos por sociedades anónimas que no cuenten con mecanismos de Gobierno Corporativo, descrito en el artículo 50°Bis de la Ley N°18.046; esto es, Comité de Directores.

i) Limitaciones o Prohibiciones a la Inversión de los Recursos: • El Fondo no invertirá en instrumentos emitidos o garantizados por personas relacionadas a la Administradora. • El Fondo no invertirá en cuotas de Fondos administrados por la Administradora o sus personas relacionadas.

3. Características y Diversificación de las Inversiones

3.1 Límite de las Inversiones Respecto del Activo Total del Fondo por Tipo de Instrumento

TIPO DE INSTRUMENTO % Mínimo

% Máximo

1. INSTRUMENTOS DE DEUDA 0 10

1.1 Emitidos por Emisores Nacionales. 0 10

1.1.1 Instrumentos emitidos o garantizados por el Estado y el Baco Central de Chile. 0 10

1.1.2 Instrumentos emitidos o garantizados por bancos e instituciones financieras nacionales.

0 10

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 24

Nota 5 Políticas de Inversión del Fondo, continuación

3. Características y Diversificación de las Inversiones, continuación

3.1 Límite de las Inversiones Respecto del Activo Total del Fondo por Tipo de Instrumento, continuación

TIPO DE INSTRUMENTO % Mínimo

% Máximo

1.1.3 Instrumentos inscritos en el Registro de Valores emitidos por sociedades anónimas y otras entidades registradas en el mismo Registro.

0 10

1.1.4 Otros Valores de Oferta Pública que autorice la Comisión para el Mercado Financiero.

0 10

1.2 Emitidos por Emisores Extranjeros. 0 10

1.2.1 Valores emitidos o garantizados por el Estado de un país extranjero o por sus Bancos Centrales.

0 10

1.2.2 Valores emitidos o garantizados por entidades bancarias extranjeras o internacionales que se transen habitualmente en los mercados locales o internacionales.

0 10

1.2.3 Títulos de deuda de oferta pública emitidos por sociedades o corporaciones extranjeras.

0 10

2. INSTRUMENTOS DE CAPITALIZACIÓN 90 100

2.1 Emitidos por Emisores Nacionales. 0 0

2.2 Emitidos por Emisores Extranjeros. 90 100

2.2.1 Acciones de transacción bursátil emitidas por sociedades o corporaciones extranjeras, o títulos representativos de éstas, tales como, ADR´s, y derechos de suscripción de los mismos.

0 100

2.2.2

Cuotas de fondos mutuos extranjeros, entendiendo por tales aquellos fondos de inversión constituidos en el extranjero, cuyas cuotas de participación sean rescatables, que inviertan mayoritariamente en acciones de emisores globales. También los derechos de suscripción de los mismos.

0 100

2.2.3

Títulos representativos de índices accionarios, entendiéndose por tales, aquellos instrumentos financieros representativos de la participación en la propiedad de una cartera de acciones, cuyo objetivo es replicar un determinado índice.

0 100

3 Otros instrumentos e inversiones Financieras. 0 0

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 25

Nota 5 Políticas de Inversión del Fondo, continuación

3. Características y Diversificación de las Inversiones, continuación

3.2 Diversificación de las Inversiones por Emisor, Grupo Empresarial y sus Personas Relacionadas, con respecto al activo total del Fondo

TIPO DE INVERSIÓN %Máximo

1 Inversión en un emisor. 25%

2 Inversión en instrumentos o valores emitidos por entidades pertenecientes a un mismo grupo empresarial y sus personas relacionadas.

30%

Asimismo, el Fondo podrá invertir en un mismo Fondo Mutuo Extranjero o Título Representativo de índice Accionario (ETF), elegible conforme a su política de inversión, según los siguientes límites máximos:

% Máximo del Activo del Fondo

Condiciones Especiales que debe cumplir el Fondo Mutuo o ETF destino de la Inversión

25% Ninguna

50%

1. Debe establecer en su Reglamento Interno o Prospecto, un límite máximo a la inversión en instrumentos emitidos o garantizados por una misma entidad, del 30% o menos del valor de su activo; o bien, 2. Regirse por reglas generales de diversificación equivalentes a la mencionada, conforme al marco jurídico que le resulte aplicable.

100%

1. Debe establecer en su Reglamento Interno o Prospecto, un límite máximo a la inversión en instrumentos emitidos o garantizados por una misma entidad, del 20% o menos del valor de su activo y, además, impedir a éste la inversión de más del 30% de su activo en entidades pertenecientes a un mismo grupo empresarial. 2. Deberá regirse por reglas generales de diversificación equivalentes a la mencionada, conforme al marco jurídico que le resulte aplicable.

4. Operaciones que realizará el Fondo

El Fondo no contempla efectuar otro tipo de operaciones.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 26

Nota 5 Políticas de Inversión del Fondo, continuación

5. Períodos de Excepción

Los límites de inversión establecidos en el presente Reglamento Interno, no regirán durante los siguientes períodos de excepción:

a) En el plazo de 30 días contados desde que se enteren al Fondo “aportes significativos”, entendiéndose por tales, aquéllos que individualmente o en conjunto, medidos el mismo día, igualen o superen el 20% del patrimonio del Fondo al día anterior a la fecha del aporte. b) En el plazo de 30 días contados desde la fecha de enajenación de valores, cuando el monto de la enajenación efectuada en un mismo día, iguale o supere el 20% del valor del activo del Fondo al día anterior a la fecha de venta. c) Durante la liquidación del Fondo, cualquiera sea su causa.

Lo dispuesto en este numeral no aplicará para el caso de las restricciones establecidas en el inciso final del numeral 3.2. del Reglamento Interno del Fondo. 6. De los Excesos de Inversión

Respecto de los excesos de inversión:

i) De producirse excesos de inversión, cualquiera sea su causa, no podrán efectuarse nuevas adquisiciones de los instrumentos o valores excedidos. ii) La regularización de los excesos de inversión se realizará mediante la venta de los instrumentos o valores excedidos o mediante el aumento del patrimonio del Fondo en los casos que esto sea posible. iii) Si el exceso de inversión se debiera a causas imputables a la Administradora, deberá ser subsanado dentro del plazo de 30 días contados desde que se produjo el exceso. iv) Los excesos de inversión que se produzcan por causas ajenas a la Administradora, deberán eliminarse dentro del plazo de 12 meses contados desde la fecha en que se produzca el exceso.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 27

Nota 6 Administración de riesgo

Marco de Administración de Riesgo

Las actividades del Fondo lo exponen a diversos riesgos, tales como: riesgo financiero, riesgo de crédito y riesgo de liquidez, entre otros. Las políticas y procedimientos de administración de riesgos del Fondo buscan asumir un riesgo razonable y dentro de límites preestablecidos. Los factores de riesgo a que se enfrenta el Fondos son acotados y específicos, y aquí se describen los que a juicio de la Administración son más relevantes.

a) Gestión de Riesgo Financiero

En la obtención de un atractivo retorno para el Fondo, la Administradora es quien gestiona la distribución de los activos según lo establecido por el Reglamento Interno del mismo. Para cumplir con sus objetivos, la Administradora selecciona instrumentos financieros cuyos emisores muestren un perfil riesgo/retorno atractivo, cumpliendo en todo momento las disposiciones de su política de inversiones que contempla la inversión de al menos un 90% de su activo en acciones de emisores globales, ETF y/o fondos mutuos extranjeros que a su vez inviertan mayoritariamente en dicho tipo de acciones.

El área responsable de la gestión de riesgos continuamente revisa el cumplimiento de las políticas de inversión de acuerdo a la normativa interna del Fondo respecto de la cartera de inversión en diversos tipos de instrumentos financieros y divisas, para de esta forma asegurar que la cartera de inversión cumple con las restricciones de inversión aplicables.

b) Riesgo de Tasa de Interés

El riesgo de tasa está asociado a movimientos en las estructuras de tasas de interés que provocan cambios en los precios de los instrumentos de renta fija.

El Fondo no mantiene instrumentos de deuda que lo expongan al riesgo de tasa de interés.

c) Riesgos de Precios

Las inversiones del Fondo se encuentran expuestas al riesgo de precio, que se refiere a una potencial pérdida causada por cambios adversos en los precios de mercado de los activos en los cuales mantiene sus inversiones.

El Fondo mitiga el riesgo de precio mediante la diversificación de los instrumentos en que invierte según emisor y región geográfica. Adicionalmente, este riesgo se mitiga por el tipo de activo en el que invierte principalmente el fondo, esto es, cuotas de fondos mutuos extranjeros y en títulos representativos de índices, ya que dichos instrumentos a su vez, también presentan una diversificación de sus inversiones, por lo cual se diluye el potencial impacto en el Fondo de una disminución en el precio de un activo en particular.

d) Riesgo de crédito

El concepto de riesgo de crédito se emplea para referirse al potencial no pago de las obligaciones por parte de alguno de los emisores de instrumentos que contiene el Fondo.

El Fondo no mantiene instrumentos de deuda que lo expongan al riesgo de crédito.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 28

Nota 6 Administración de riesgo, continuación

e) Riesgos de Liquidez

El riesgo de liquidez es el riesgo asociado a la posibilidad de que el Fondo no cuente con suficientes recursos de efectivo para dar cumplimiento a la totalidad de sus obligaciones cuando éstas lleguen a su vencimiento o ante solicitudes de rescate.

El Fondo está expuesto rescates diarios de cuotas en circulación, por lo cual, contempla una política de liquidez que exige mantener permanentemente un mínimo del activo invertido en activo líquidos, vale decir, además del efectivo, instrumentos que sean factibles de liquidar en un corto plazo sin incurrir en pérdidas significativas.

Por otra parte, el riesgo de liquidez ante rescates, se encuentra muy acotado, pues el Fondo en su Reglamento Interno establece un plazo de 12 días corridos para su pago, tiempo suficiente para disponer de liquidez con la venta al mercado de parte de los activos.

30.06.2018

Instrumento

Valor Razonable

MUSD % del total de

activos

Fondos Mutuos 3.453 66,3656%

ETF 1.639 31,5011%

Total 5.092 97,8667%

f) Gestión de Riesgo de Capital

El Fondo es un patrimonio integrado de aportes de personas naturales y jurídicas (los Aportantes). El Capital del Fondo está representado por las cuotas emitidas y pagadas. El importe del mismo puede variar por nuevos aportes y por rescates de cuotas de acuerdo a lo establecido en el Reglamento Interno del Fondo. El objetivo del Fondo, es salvaguardar la capacidad del mismo para continuar como una empresa en marcha con el objeto de proporcionar rentabilidad para los aportantes y mantener una sólida base de capital para apoyar el desarrollo de las actividades de inversión.

Para gestionar el riesgo de capital, el Fondo tiene un límite máximo de apalancamiento de 20% del patrimonio del Fondo.

g) Riesgo Operacional

El riesgo operacional es el riesgo de una pérdida directa o indirecta proveniente de una amplia variedad de causas asociadas con los procesos, la tecnología e infraestructura que respaldan las operaciones del Fondo internamente, o externamente en los proveedores de servicio del Fondo, y de factores externos distintos de los riesgos de crédito, mercado y liquidez, tales como los que surgen de requerimientos legales y regulatorios y las normas generalmente aceptadas del comportamiento corporativo.

El objetivo es administrar el riesgo operacional para así evitar las pérdidas financieras y los daños a la reputación del Fondo, alcanzando su objetivo de inversión de generar retornos a los inversionistas. A fin de identificar y administrar los riesgos operacionales, se dispone de amplias políticas y procedimientos, que cubren los ciclos de inversiones, de aportes y rescates, de contabilidad y tesorería y de información.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 29

Nota 6 Administración de riesgo, continuación

g) Riesgo Operacional

La responsabilidad por el desarrollo y la implementación de dichas políticas y procedimientos operacionales radica en la Gerencia General. A fin de verificar su debido cumplimiento, el Encargado de Cumplimiento y Control Interno debe realizar controles y reportes periódicos con ese fin.

Nota 7 Efectivo y efectivo equivalente

La composición del rubro Efectivo y efectivo equivalente, comprende los siguientes conceptos:

Nota 8 Activos financieros a valor razonable con efecto en resultado

(a) Activos:

Concepto 30.06.2018

MUSD

Títulos de renta variable

Cuotas de fondo mutuo 3.453

Otros títulos de renta variable 1.639

Total activos financieros a valor razonable con efecto en resultado 5.092

(b) Composición de la cartera:

30.06.2018

Instrumento Nacional

MUSD Extranjero

MUSD Total

MUSD % del total de

activos

Títulos de renta variable

Cuotas de fondo mutuo - 3.453 3.453 66,3656%

Otros títulos de renta variable - 1.639 1.639 31,5011%

Total - 5.092 5.092 97,8667%

Concepto 30.06.2018

MUSD

Banco en USD 59

Banco en CLP 29

Total efectivo y efectivo equivalente 88

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 30

Nota 8 Activos financieros a valor razonable con efecto en resultado, continuación

(c) Efectos en resultados:

Otros cambios netos en el valor razonable sobre activos financieros a valor razonable con efecto en el resultado (incluyendo los designados al inicio):

Concepto 30.06.2018

MUSD

Resultados realizados 7

Resultados no realizados (197)

Total utilidades netas (190)

(d) El movimiento de los activos financieros a valor razonable por resultados se resume como sigue:

Movimientos 30.06.2018

MUSD

Saldo de inicio -

Adiciones 6.080

Ventas (791)

Aumento (disminución) neto por otros cambios en el valor razonable (197)

Saldo final al cierre del período 5.092

Menos: porción no corriente -

Porción corriente 5.092

Nota 9 Activos financieros a costo amortizado

Al 30 de junio de 2018, el Fondo no mantiene activos financieros a costo amortizado con efecto en resultados.

Nota 10 Inversiones valorizadas por el método de la participación

Al 30 de junio de 2018, el Fondo no mantiene inversiones valorizadas por el método de la participación. Nota 11 Propiedades de inversión

Al 30 de junio de 2018, el Fondo no presenta saldo en el rubro propiedades de inversión.

Nota 12 Pasivos financieros a valor razonable con efecto en resultados Al 30 de junio de 2018, el Fondo no mantiene pasivos a valor razonable con efecto en resultados.

Nota 13 Préstamos Al 30 de junio de 2018, el Fondo no posee préstamos.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 31

Nota 14 Cuentas y documentos por cobrar y por pagar por operaciones (a) Cuentas y documentos por cobrar por operaciones

Al 30 de junio de 2018 el Fondo no presenta cuentas y documentos por cobrar por operaciones.

(b) Cuentas y documentos por pagar por operaciones

Al 30 de junio de 2018, el Fondo no posee cuentas y documentos por pagar por operaciones.

Nota 15 Otras cuentas y documentos por cobrar y pagar

(a) Otras Cuentas y documentos por cobrar:

Conceptos 30.06.2018

MUSD

Otras cuentas por cobrar AGF 23

Total 23

(b) Otras Cuentas y documentos por pagar:

Conceptos 30.06.2018

MUSD

Auditoría Externa 1 Market Maker 4 Risk América 1 Backoffice 12 Dcv Registros 1

Total 19

Nota 16 Intereses y reajustes Al 30 de junio de 2018, el Fondo no presenta intereses y reajustes.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 32

Nota 17 Cuotas emitidas

Las cuotas emitidas del Fondo al 30 de junio de 2018 ascienden a 3.008 para la serie B, y 150.888 para la serie D, con un valor de USD1.217,8966 y USD10,0293 por cuota para la serie B y D respectivamente. Serie B (i) El detalle y movimientos de las cuotas vigentes al 30 de junio de 2018 es el siguiente:

Emisión vigente Comprometidas Suscritas Pagadas Total

30.06.2018 - 3.008 3.008 3.008 (ii) Los movimientos relevantes de cuotas son los siguientes:

Comprometidas Suscritas Pagadas Total

Saldo de inicio 23.02.2018 - 1.433 1.433 1.433

Emisiones del período - 1.577 1.577 1.577

Canje - - - -

Disminuciones - (2) (2) (2)

Saldo al cierre 30.06.2018 - 3.008 3.008 3.008

(*) El fondo inició operaciones el 23 de febrero de 2018 producto de la transformación del Fondo Mutuo Vision Acciones Globales, a Fondo de Inversión

Serie D (i) El detalle y movimientos de las cuotas vigentes al 30 de junio de 2018 es el siguiente:

Emisión vigente Comprometidas Suscritas Pagadas Total

30.06.2018 - 150.888 150.888 150.888 (ii) Los movimientos relevantes de cuotas son los siguientes:

Comprometidas Suscritas Pagadas Total

Saldo de inicio 23.02.2018 - - - -

Emisiones del período - 1.674 1.674 1.674

Canje - 172.662 172.662 172.662

Disminuciones - (23.448) (23.448) (23.448)

Saldo al cierre 30.06.2018 - 150.888 150.888 150.888

(*) El fondo inició operaciones el 23 de febrero de 2018 producto de la transformación del Fondo Mutuo Vision Acciones Globales, a Fondo de Inversión

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 33

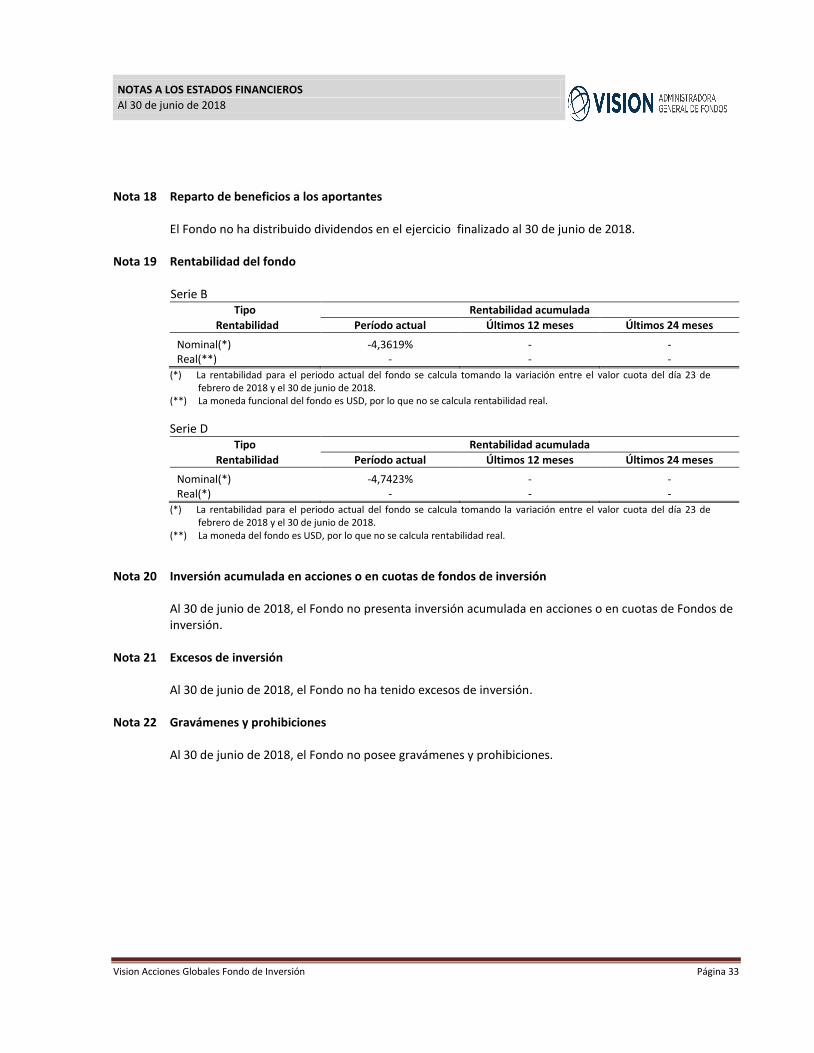

Nota 18 Reparto de beneficios a los aportantes

El Fondo no ha distribuido dividendos en el ejercicio finalizado al 30 de junio de 2018.

Nota 19 Rentabilidad del fondo Serie B

Tipo Rentabilidad acumulada

Rentabilidad Período actual Últimos 12 meses Últimos 24 meses

Nominal(*) -4,3619% - - Real(**) - - -

(*) La rentabilidad para el periodo actual del fondo se calcula tomando la variación entre el valor cuota del día 23 de febrero de 2018 y el 30 de junio de 2018.

(**) La moneda funcional del fondo es USD, por lo que no se calcula rentabilidad real.

Serie D Tipo Rentabilidad acumulada

Rentabilidad Período actual Últimos 12 meses Últimos 24 meses

Nominal(*) -4,7423% - - Real(*) - - -

(*) La rentabilidad para el periodo actual del fondo se calcula tomando la variación entre el valor cuota del día 23 de febrero de 2018 y el 30 de junio de 2018.

(**) La moneda del fondo es USD, por lo que no se calcula rentabilidad real.

Nota 20 Inversión acumulada en acciones o en cuotas de fondos de inversión

Al 30 de junio de 2018, el Fondo no presenta inversión acumulada en acciones o en cuotas de Fondos de inversión.

Nota 21 Excesos de inversión

Al 30 de junio de 2018, el Fondo no ha tenido excesos de inversión. Nota 22 Gravámenes y prohibiciones

Al 30 de junio de 2018, el Fondo no posee gravámenes y prohibiciones.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 34

Nota 23 Custodia de Valores

Los activos financieros del Fondo permanecen en custodia según el siguiente detalle: Al 30 de junio de 2018:

CUSTODIA NACIONAL CUSTODIA EXTRANJERA

Entidades

Monto custodiado

MUSD

% sobre total de inversiones

en instrumentos emitidos por

emisores nacionales

% sobre total activo del

Fondo

Monto custodiado

MUSD

% sobre total de inversiones

en instrumentos emitidos por

emisores extranjeros

% sobre total activo del

Fondo

Empresas de depósito de valores - custodia encargada por Sociedad Administradora - - - - - -

Empresas de depósito de valores - custodia encargada por entidades bancarias - - - 5.092 100,0000% 97,8667%

Otras entidades - - - - - -

Total cartera de inversiones en custodia - - - 5.092 100,0000% 97,8667%

Nota 24 Partes Relacionadas

Se considera que las partes están relacionadas si una de las partes tiene la capacidad de controlar a la otra o ejercer influencia significativa sobre la otra parte al tomar decisiones financieras u operacionales, o si se encuentran comprendidas por el Artículo N°100 de la Ley de Mercado de Valores. (a) Remuneración por administración El Fondo es administrado por Administradora General de Fondos Vision Advisors S.A. una Sociedad Administradora de Fondos constituida en Chile. La Administradora recibe a cambio una remuneración sobre la base del valor de los activos netos de las Series de cuotas del Fondo, pagaderos mensualmente utilizando una tasa anual de acuerdo al siguiente detalle:

Serie Remuneración Fija

Serie B Hasta un 1,19% anual (IVA incluido)

Serie D Hasta un 2,38% anual (IVA incluido)

El total de remuneración por administración del ejercicio ascendió a MUSD25, adeudándose MUSD7 por remuneración por pagar a Administradora General de Fondos Vision Advisors S.A. al cierre del ejercicio.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 35

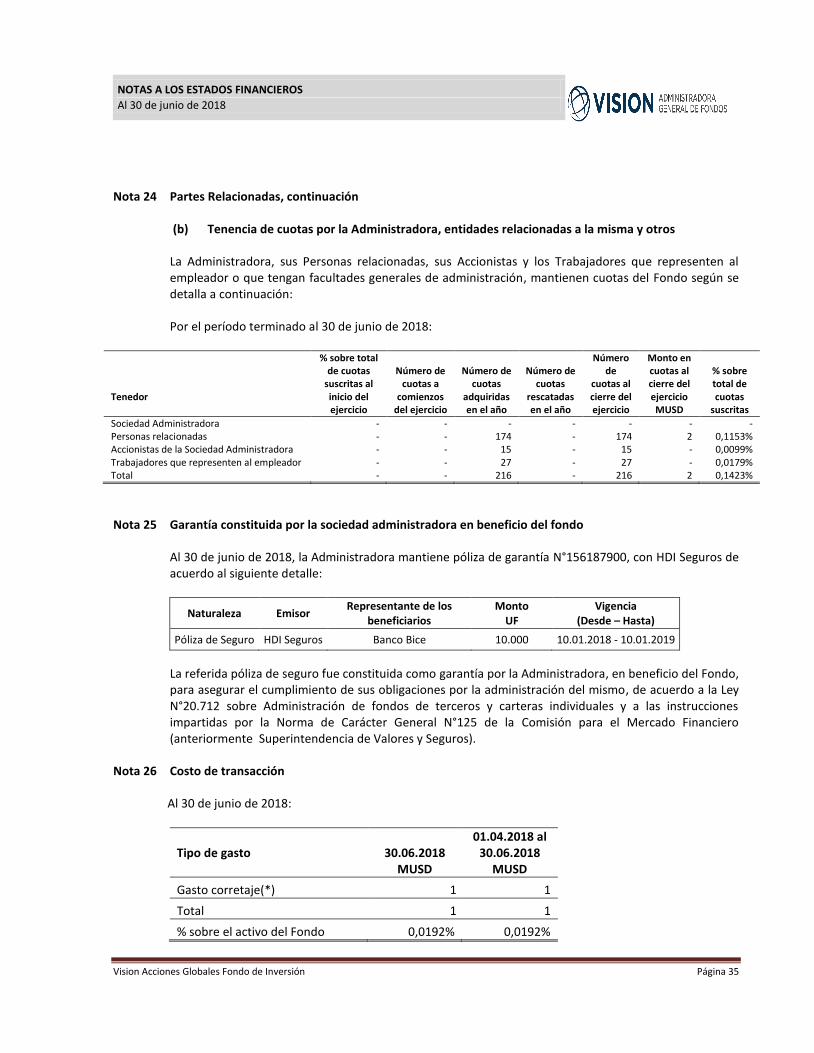

Nota 24 Partes Relacionadas, continuación (b) Tenencia de cuotas por la Administradora, entidades relacionadas a la misma y otros La Administradora, sus Personas relacionadas, sus Accionistas y los Trabajadores que representen al empleador o que tengan facultades generales de administración, mantienen cuotas del Fondo según se detalla a continuación: Por el período terminado al 30 de junio de 2018:

Tenedor

% sobre total de cuotas

suscritas al inicio del ejercicio

Número de cuotas a

comienzos del ejercicio

Número de cuotas

adquiridas en el año

Número de cuotas

rescatadas en el año

Número de

cuotas al cierre del ejercicio

Monto en cuotas al cierre del ejercicio MUSD

% sobre total de cuotas

suscritas

Sociedad Administradora - - - - - - - Personas relacionadas - - 174 - 174 2 0,1153% Accionistas de la Sociedad Administradora - - 15 - 15 - 0,0099% Trabajadores que representen al empleador - - 27 - 27 - 0,0179% Total - - 216 - 216 2 0,1423%

Nota 25 Garantía constituida por la sociedad administradora en beneficio del fondo

Al 30 de junio de 2018, la Administradora mantiene póliza de garantía N°156187900, con HDI Seguros de acuerdo al siguiente detalle:

Naturaleza Emisor Representante de los

beneficiarios Monto

UF Vigencia

(Desde – Hasta)

Póliza de Seguro HDI Seguros Banco Bice 10.000 10.01.2018 - 10.01.2019

La referida póliza de seguro fue constituida como garantía por la Administradora, en beneficio del Fondo, para asegurar el cumplimiento de sus obligaciones por la administración del mismo, de acuerdo a la Ley N°20.712 sobre Administración de fondos de terceros y carteras individuales y a las instrucciones impartidas por la Norma de Carácter General N°125 de la Comisión para el Mercado Financiero (anteriormente Superintendencia de Valores y Seguros).

Nota 26 Costo de transacción Al 30 de junio de 2018:

Tipo de gasto

30.06.2018 MUSD

01.04.2018 al 30.06.2018

MUSD

Gasto corretaje(*) 1 1

Total 1 1

% sobre el activo del Fondo 0,0192% 0,0192%

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 36

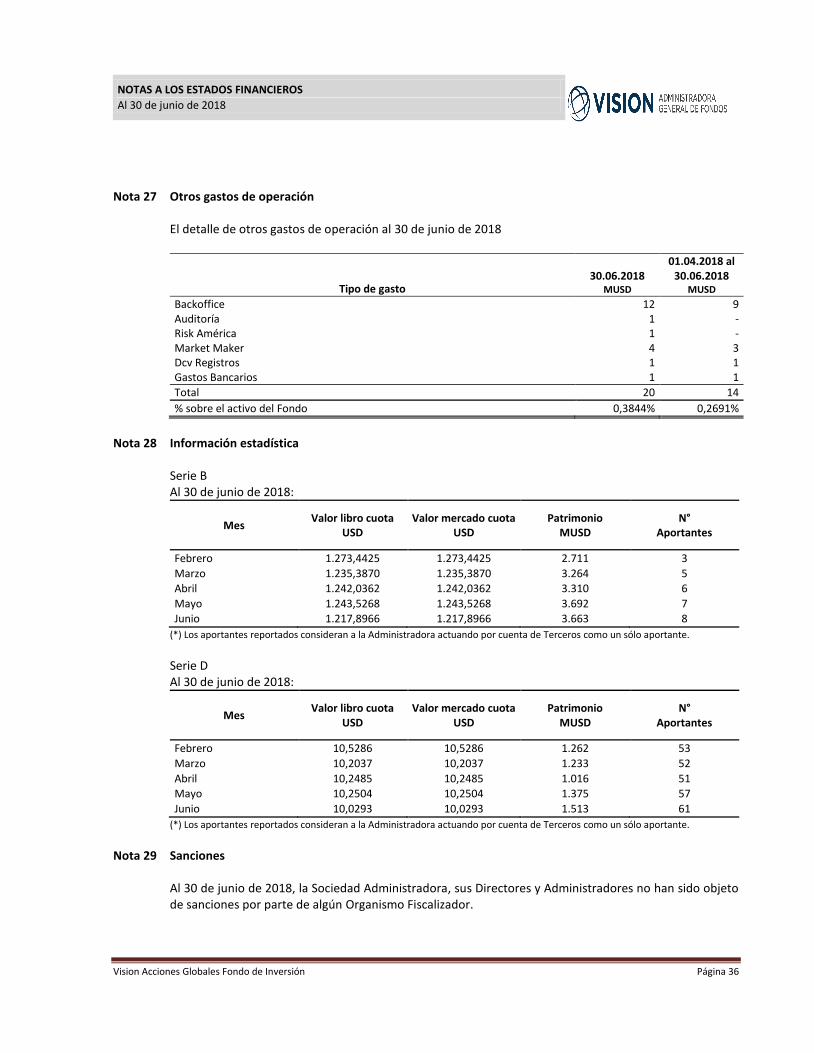

Nota 27 Otros gastos de operación

El detalle de otros gastos de operación al 30 de junio de 2018

Tipo de gasto

30.06.2018

MUSD

01.04.2018 al 30.06.2018

MUSD

Backoffice 12 9 Auditoría 1 - Risk América 1 - Market Maker 4 3 Dcv Registros 1 1 Gastos Bancarios 1 1

Total 20 14

% sobre el activo del Fondo 0,3844% 0,2691%

Nota 28 Información estadística

Serie B Al 30 de junio de 2018:

Mes Valor libro cuota

USD Valor mercado cuota

USD Patrimonio

MUSD N°

Aportantes

Febrero 1.273,4425 1.273,4425 2.711 3

Marzo 1.235,3870 1.235,3870 3.264 5

Abril 1.242,0362 1.242,0362 3.310 6

Mayo 1.243,5268 1.243,5268 3.692 7

Junio 1.217,8966 1.217,8966 3.663 8

(*) Los aportantes reportados consideran a la Administradora actuando por cuenta de Terceros como un sólo aportante.

Serie D Al 30 de junio de 2018:

Mes Valor libro cuota

USD Valor mercado cuota

USD Patrimonio

MUSD N°

Aportantes

Febrero 10,5286 10,5286 1.262 53

Marzo 10,2037 10,2037 1.233 52

Abril 10,2485 10,2485 1.016 51

Mayo 10,2504 10,2504 1.375 57

Junio 10,0293 10,0293 1.513 61

(*) Los aportantes reportados consideran a la Administradora actuando por cuenta de Terceros como un sólo aportante.

Nota 29 Sanciones

Al 30 de junio de 2018, la Sociedad Administradora, sus Directores y Administradores no han sido objeto de sanciones por parte de algún Organismo Fiscalizador.

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 37

Nota 30 Valor económico de la cuota

Al 30 de junio de, el Fondo no mantiene inversiones en instrumentos que se encuentren valorizados por el método de la participación o al costo amortizado, para los cuales se haya optado por efectuar valorizaciones económicas de las mismas.

Nota 31 Consolidación de subsidiarias o filiales e información de asociadas o coligadas

Al 30 de junio de 2018, el Fondo de Inversión no posee control directo o indirecto sobre sociedades. Nota 32 Información por segmentos

Los segmentos operativos son definidos como componentes de una entidad para los cuales existe información financiera separada que es regularmente utilizada por el principal tomador de decisiones para decidir cómo asignar recursos y para evaluar el desempeño. El Fondo no presenta información por segmento dado que la información financiera que es utilizada por la Administración para propósitos de información interna de toma de decisiones no considera segmentación de ningún tipo.

Nota 33 Hechos Posteriores

Entre el 1° de julio de 2018 y la fecha de emisión de los presentes Estados Financieros, no han ocurrido hechos de carácter financiero o de otra índole, que pudiesen afectar en forma significativa los saldos o la interpretación de los presentes Estados Financieros.

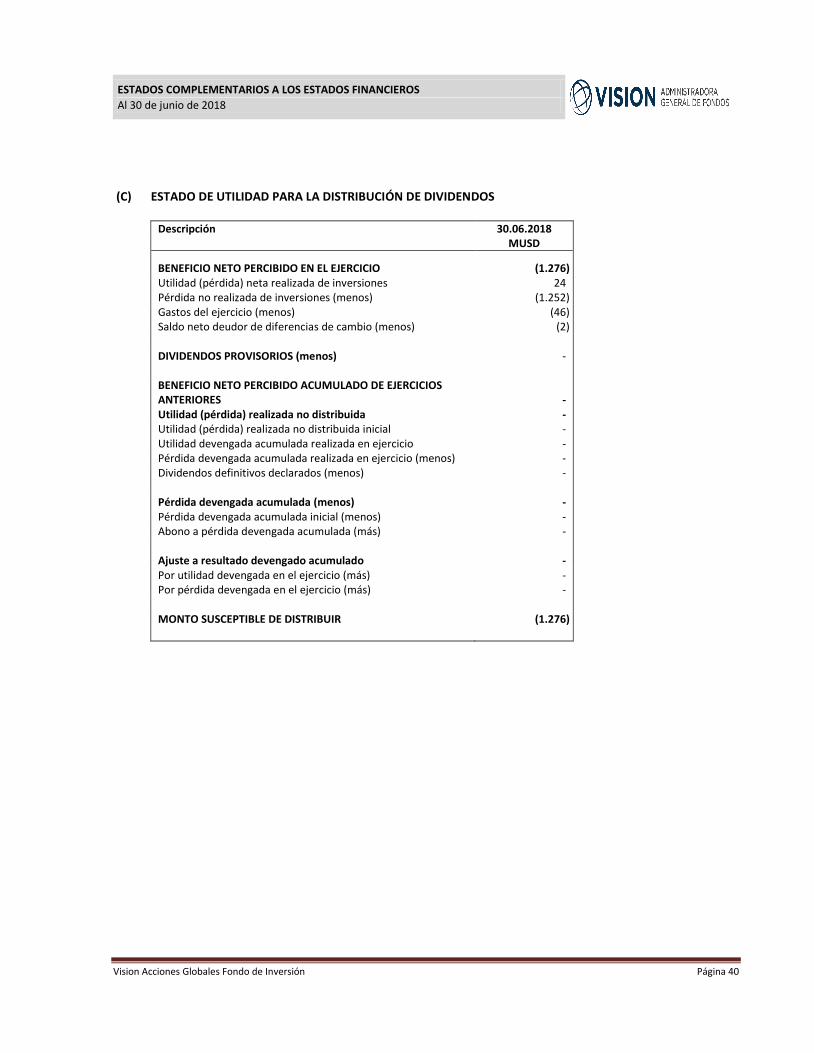

ESTADOS COMPLEMENTARIOS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 38

(A) RESUMEN DE LA CARTERA DE INVERSIONES AL 30 DE JUNIO DE 2018

Descripción Monto invertido

Total

% Invertido sobre activo del

Fondo Nacional Extranjero MUSD MUSD MUSD

Acciones de sociedades anónimas abiertas - - - - Derechos preferentes de suscripción de acciones de sociedades anónimas abiertas - - - - Cuotas de Fondos mutuos - 3.453 3.453 66,3656% Cuotas de Fondos de inversión - - - - Certificados de depósitos de valores (CDV) - - - - Títulos que representen productos - - - - Otros títulos de renta variable - 1.639 1.639 31,5011% Depósitos a plazo y otros títulos de bancos e instituciones financieras - - - - Cartera de créditos o de cobranzas - - - - Títulos emitidos o garantizados por Estados o Bancos Centrales - - - - Otros títulos de deuda - - - - Acciones no registradas - - - - Cuotas de Fondos de inversión privados - - - - Títulos de deuda no registrados - - - - Bienes raíces - - - - Proyectos en desarrollo - - - - Deudores por operaciones de leasing - - - - Acciones de sociedades anónimas inmobiliarias y concesionarias - - - - Otras inversiones - - - -

Total - 5.092 5.092 97,8667%

ESTADOS COMPLEMENTARIOS A LOS ESTADOS FINANCIEROS

Al 30 de junio de 2018

Vision Acciones Globales Fondo de Inversión Página 39

(B) ESTADO DE RESULTADO DEVENGADO Y REALIZADO

Descripción 30.06.2018

MUSD