Zappino.pdf

24

Las políticas públicas como herramienta para el desarrollo industrial argentino 2003-2013 1 Mgter. Jorge S. Zappino * Introducción La política pública industrial es, sin dudas, una herramienta insoslayable para el desarrollo económico e inclusivo de un país. En el último cuarto del siglo XX, de claro predominio neoliberal, Argentina asistió al triste espectáculo mediante el cual dicha herramienta fue desprestigiada y abandonada. Desde el FMI y el Banco Mundial se planteaba que la misma sólo fomentaba prácticas corruptas y que solamente el mercado era el único camino para una asignación eficiente de recursos. La política pública industrial puede ser vista desde dos enfoques: a) como una respuesta a las fallas de mercado y b) como una visión donde no se busca compensar distorsiones sino generar y estimular determinados sectores para alterar y moldear una nueva estructura productiva. En el primer caso, la intervención busca resolver, por ejemplo, las dificultades de acceso al crédito para las pymes, la falta de mano de obra calificada, etc. En el segundo caso, la intervención pasa por la inexistencia de determinados mercados y la acción directa del Estado para generarlos o promoverlos. Desde la segunda perspectiva, que es la que adoptamos en el presente trabajo, la política pública industrial se asume como una pieza imprescindible al momento de pensar un modelo de país inclusivo. Y para esto, la mirada tiene que ir mucho más allá de la supuesta racionalidad del mercado. Se trata de encauzar políticas de desarrollo industrial que coadyuven a generar empleos con salarios dignos, promuevan el desarrollo y la integración regional, profundicen la innovación tecnológica necesaria para la agregación continua de valor y generen una más justa distribución del ingreso. Las experiencias internacionales más exitosas muestran que el camino al desarrollo es opuesto al que la Argentina adoptó desde 1976 hasta 2003. Primera Parte El desmantelamiento de un país en crecimiento: la industria argentina antes y después de 1976 El sector industrial argentino de la segunda mitad del siglo XX A partir de la dictadura cívico militar iniciada en 1976 se produjo la ruptura del proceso de industrialización sustitutiva que se había iniciado en la segunda y tercera década del siglo XX. Para comprender este desmantelamiento de la industria, hay que remontarse a los treinta años anteriores a esa funesta fecha (1946-1976). La industria nacional llegó a 1976 en las mejores condiciones de su historia. Esta situación se sustentaba en los siguientes hechos: a) acumulaba varias décadas de crecimiento continuo, sólo interrumpida por crisis coyunturales, b) se encontraba en un proceso de expansión que la había llevado hacia 1974 al uso total de su capacidad instalada, c) se lanzaban nuevos proyectos de expansión de las ramas básicas y d) las exportaciones de productos manufacturados habían alcanzado su nivel más elevado hacia 1974. El modelo de industrialización por sustitución de importaciones (ISI), fue implantado como único recurso eficaz en respuesta de la aguda crisis económica internacional de los años treinta. Sin embargo, fue a partir de 1946, y frente a la reaparición de la oferta extranjera de bienes y capitales, 1 Trabajo realizado en el marco de la Dirección de Investigaciones del Instituto Nacional de la Administración Pública (INAP), Secretaría de Gabinete, Jefatura de Gabinete de Ministros. * Lic. en Ciencia Política (FSOC-UBA), Magister en Historia Económica y de las Políticas Económicas (FCE-UBA).

-

Upload

davidtorres -

Category

Documents

-

view

2 -

download

1

Transcript of Zappino.pdf

Las políticas públicas como herramienta para

el desarrollo industrial argentino 2003-20131

Mgter. Jorge S. Zappino*

Introducción

La política pública industrial es, sin dudas, una herramienta insoslayable para el desarrollo

económico e inclusivo de un país. En el último cuarto del siglo XX, de claro predominio neoliberal,

Argentina asistió al triste espectáculo mediante el cual dicha herramienta fue desprestigiada y

abandonada. Desde el FMI y el Banco Mundial se planteaba que la misma sólo fomentaba prácticas

corruptas y que solamente el mercado era el único camino para una asignación eficiente de recursos.

La política pública industrial puede ser vista desde dos enfoques: a) como una respuesta a las

fallas de mercado y b) como una visión donde no se busca compensar distorsiones sino generar y

estimular determinados sectores para alterar y moldear una nueva estructura productiva. En el primer

caso, la intervención busca resolver, por ejemplo, las dificultades de acceso al crédito para las pymes,

la falta de mano de obra calificada, etc. En el segundo caso, la intervención pasa por la inexistencia de

determinados mercados y la acción directa del Estado para generarlos o promoverlos.

Desde la segunda perspectiva, que es la que adoptamos en el presente trabajo, la política

pública industrial se asume como una pieza imprescindible al momento de pensar un modelo de país

inclusivo. Y para esto, la mirada tiene que ir mucho más allá de la supuesta racionalidad del mercado.

Se trata de encauzar políticas de desarrollo industrial que coadyuven a generar empleos con salarios

dignos, promuevan el desarrollo y la integración regional, profundicen la innovación tecnológica

necesaria para la agregación continua de valor y generen una más justa distribución del ingreso. Las

experiencias internacionales más exitosas muestran que el camino al desarrollo es opuesto al que la

Argentina adoptó desde 1976 hasta 2003.

Primera Parte

El desmantelamiento de un país en crecimiento: la industria argentina antes y después de 1976

El sector industrial argentino de la segunda mitad del siglo XX

A partir de la dictadura cívico militar iniciada en 1976 se produjo la ruptura del proceso de

industrialización sustitutiva que se había iniciado en la segunda y tercera década del siglo XX. Para

comprender este desmantelamiento de la industria, hay que remontarse a los treinta años anteriores a

esa funesta fecha (1946-1976).

La industria nacional llegó a 1976 en las mejores condiciones de su historia. Esta situación se

sustentaba en los siguientes hechos: a) acumulaba varias décadas de crecimiento continuo, sólo

interrumpida por crisis coyunturales, b) se encontraba en un proceso de expansión que la había llevado

hacia 1974 al uso total de su capacidad instalada, c) se lanzaban nuevos proyectos de expansión de las

ramas básicas y d) las exportaciones de productos manufacturados habían alcanzado su nivel más

elevado hacia 1974.

El modelo de industrialización por sustitución de importaciones (ISI), fue implantado como

único recurso eficaz en respuesta de la aguda crisis económica internacional de los años treinta. Sin

embargo, fue a partir de 1946, y frente a la reaparición de la oferta extranjera de bienes y capitales,

1 Trabajo realizado en el marco de la Dirección de Investigaciones del Instituto Nacional de la Administración Pública (INAP), Secretaría

de Gabinete, Jefatura de Gabinete de Ministros. * Lic. en Ciencia Política (FSOC-UBA), Magister en Historia Económica y de las Políticas Económicas (FCE-UBA).

cuando el primer gobierno peronista otorgó una mayor protección industrial, confiriendo a este sector

una política de desarrollo a largo plazo.

Durante su primera fase de aplicación, 1946-1959, dicho modelo funcionó mediante la

imposición, por parte del Estado, de aranceles proteccionistas. Esta medida permitió a las empresas

absorber los mayores costos laborales sin perder rentabilidad. En este contexto, primaron las políticas

de inversión, gasto público y consumo de asalariados para atraer las demandas de bienes industriales.

Por otra parte, la segunda fase, entre los años 1959-1975, fue más expansiva pero altamente

inestable. El modelo se configuró sin reservas de mano de obra y con un movimiento obrero

fuertemente organizado, situación que sólo pudo ser contenida mediante diversos acuerdos políticos

con los sindicatos y las centrales obreras, inflación y regulación autoritaria. Según Canitrot, dicha crisis

presentó dos etapas: una primera, iniciada a mediados de 1969, que correspondió a la progresiva

disolución del sistema autoritario-militar, y que se caracterizó, en lo económico, por el descenso del

ritmo de crecimiento y el ascenso de las tasa de inflación. Y en una segunda etapa, comenzada en 1973

con el peronismo en el poder, durante la cual se intentó repetir, sobre bases políticas endebles, un

acuerdo de precios y salarios que finalizó en un proceso inflacionario galopante. (Canitrot 1980: 14-

15).

Si bien la industria argentina entró en crisis entre los años 1975-1976, en sus más óptimas

condiciones, ya en los años anteriores, existían importantes limitaciones estructurales. Las principales

debilidades se encontraban en aquellos sectores destinados a la producción de insumos industriales y de

bienes de capital, escenario que conducía a dos problemas: por un lado, se hacía necesario importar

dichos insumos, lo que afectaba la balanza comercial y producía inestabilidades perjudiciales en las

etapas de expansión. Por otra parte, se evidenciaba una importante falta de desarrollo en el propio

proceso de creación de tecnología, provocando con ello efectos comparativamente escasos en la

evolución de la productividad.

En este sentido, Diamand observaba que cada ciclo tenía un momento de auge y un momento de

caída. Y la explicación habitual era la insuficiencia del poder político para llevar adelante un programa

económico exitoso. Diamand discute esta explicación y argumenta que el problema se encontraba en

que el país mostraba una estructura productiva desequilibrada, con un sector agropecuario con alta

productividad, que producía a precios internacionales y exportaba; y un sector industrial con una

productividad más baja y con precios superiores a los del mercado mundial y, también, para el mercado

interno. En este aspecto, Diamand señalaba que en las economías con baja productividad industrial

(como Argentina), el tipo de cambio actuaba como un nivelador que permitía competir en el mercado

mundial (al costo de salarios más bajos). El tipo de cambio era fijado en función de los precios de la

producción agropecuaria, que era, además, el sector que proveía las divisas para importar los bienes de

capital. De esta manera, a los ojos del establishment, la industria era ineficiente y tendía a generar

sucesivas crisis en el sector externo. La estructura productiva desequilibrada, entonces, se caracterizaba

por una divergencia crónica entre el consumo de divisas y su generación. (Diamand 1972: 1-2).

Esta situación, además, era agravada por la particularidad de que en la economía argentina los

bienes exportables eran (y lo son aún hoy) bienes-salario, es decir, la canasta de consumo masivo es la

misma, esencialmente, que la de exportación, con lo cual, en esos años el aumento en la capacidad de

consumo interna generaba menor excedente exportable, al tiempo que se estancaba la producción

agropecuaria. Sin embargo, estas estrategias tendieron a generar rentas al empresariado beneficiario

que, lejos de ser transitorias, se transformaron en permanentes, y poco aportaron al desarrollo global

del país. Más aún, mientras la Argentina iniciaba su fase más profunda de desindustrialización, a partir

de 1976, muchos de estos grupos beneficiarios de la promoción industrial continuaron apropiándose de

rentas y las utilizaron para generarse reservas de mercado y beneficios extraordinarios en forma

permanente. Sectores como la siderurgia, el aluminio, el papel y otros, en los que a través de diversas

instancias de promoción industrial, el Estado invirtió procuraron preservar sus mercados en calidad de

monopolios u oligopolios sin avanzar en nuevas inversiones que profundizaran el desarrollo

productivo. De esta manera, durante esos años se generó un mecanismo de transferencia de recursos

hacia el sector industrial. Basta decir, para finalizar, que entre los años 1955 y 1976, la participación

del sector industrial en el Producto Bruto Interno fluctuó entre un mínimo de 29% al inicio del periodo

y un máximo del 36% hacia 1974, con caídas no muy pronunciadas en 1960 y 1963 (Rapoport 2000:

225).

La dictadura cívico militar y el cambio de modelo económico 1976-1983

Luego del golpe cívico militar del 24 de marzo de 1976 y con la puesta en marcha del plan

económico de Martínez de Hoz en abril del mismo año, el modelo descripto más arriba es abortado y

reemplazado por un esquema de acumulación basado en la valorización financiera. Esta

reconfiguración trajo consigo profundas modificaciones de la situación imperante en la Argentina hasta

ese momento.

Este nuevo patrón de acumulación trajo aparejada una crisis y una reestructuración de la

producción industrial inédita en la historia. Como resumen de esto podemos decir que los

establecimientos industriales disminuyeron en casi el 30 % (más de 35 mil plantas industriales) y la

ocupación descendió en más de un tercio (más de 500 mil obreros). (Lozano 2005: 1).

Una vez puesto en práctica el plan económico de Martínez de Hoz, la actividad industrial

comenzó a soportar los aspectos más duros del nuevo esquema. En efecto, se modificó abruptamente el

marco al que se venía ajustando la producción, desmantelándose el Estado benefactor anterior mediante

la política de dejar sin efecto las regulaciones y subsidios. El programa económico produjo una

reversión completa de las políticas implementadas en el periodo de la industrialización por sustitución

de importaciones, anulando los instrumentos utilizados en este modelo y proponiéndose como objetivos

la apertura de la economía, la libre operación de los mercados de capitales, la desregulación de los

diferentes mercados y un proceso de privatizaciones periféricas.

Se pueden reconocer dos momentos de la política industrial durante el gobierno militar: el

primero, entre 1976 y fines de 1978, y el segundo desde 1978 hasta el fin de la dictadura. La primera

etapa apuntó al “sinceramiento de la economía” mediante la reducción de los aranceles de importación.

La segunda etapa puso en practica la apertura externa tanto de bienes industrializados como de

capitales, lo que ocasionó una cruda contracción de la producción y una merma en los salarios, todo

ello enmarcado en la gradual eliminación de la vigencia de exportaciones subvencionadas y el

desarrollo de crecientes importaciones.

La estrategia arancelaria provocó la apertura del mercado local a la competencia de bienes

importados. Las reducciones fueron efectuadas a fin de eliminar la que se decía era una protección

excesiva. Para diciembre de 1978, estas disposiciones dieron lugar a un nuevo programa de reducción

arancelaria gradual y progresiva, prevista de tal manera, que en un plazo no mayor a seis años, la

industria argentina debía quedar completamente abierta a la competencia internacional.

Finalmente, para 1980, el equipo económico extendió las disposiciones hasta llegar a la

reducción de los gravámenes extraarencelarios, de manera tal que la economía argentina se aseguraba

una efectiva apertura del mercado interno a la competencia exterior, transmitiendo de este modo, un

claro mensaje a la industria, según el cual la misma debía ser desmantelada de toda estructura posible

de protección.

Los resultados de estas políticas económicas y arancelarias pudieron advertirse en aquellas

ramas integradas por empresas pequeñas y medianas con grandes innovaciones tecnológicas, que

operaban en mercados altamente competitivos, como ser la electrónica de consumo. Estas empresas

fueron casi destruidas por la afluencia de productos importados. (Schvarzer 1986: 92).

Con respecto a la política pública referente a la industria, algunos proyectos de promoción

industrial emergentes del gobierno peronista centrados en la industria básica (por ejemplo, proveedores

de insumos intermedios para el mercado interno), y que demandaban inversiones masivas en capital,

difíciles de obtener sin un considerable apoyo del Estado, no fueron siquiera contemplados y mucho

menos realizados.3

Legislativamente, la promoción industrial del gobierno militar se inicia el 27 de julio de 1977

cuando se aprueba la ley nº 21.608, que fortalecía la participación de empresas privadas. Promovía la

producción de bienes intermedios de uso difundido, como papel, aluminio, acero, petroquímica, etc.,

incluyendo un paquete de beneficios referidos a exención, reducción, suspensión o diferimiento de

impuestos, amortización acelerada de activos fijos, privilegios o contracciones de derechos de

importación y eventuales regulaciones cuantitativas temporarias a las importaciones. Asimismo,

permitía eliminar cualquier diferencia existente entre las empresas nacionales y extranjeras, confiriendo

a ambas igual derecho a la promoción. Por otra parte, anulaba la posibilidad de otorgar créditos a las

empresas promocionadas, obedeciendo a la necesaria coherencia con las propuestas simultáneas de

reestructuración del régimen financiero local. En 1979, esta legislación es ampliada a través del

otorgamiento de subsidios para la radicación de actividades en la provincia de La Rioja, incluyendo

posteriormente a San Luis, Catamarca y San Juan. Esta nueva normativa tuvo como objetivo tratar de

desplazar las actividades de los polos industriales tradicionales (Buenos Aires, Rosario y Córdoba)

hacia nuevas zonas. Ambas disposiciones de promoción industrial fueron llevadas a cabo mediante el

estrecho lazo sostenido entre el Estado y los grupos económicos, siempre en torno al llamado "compre

nacional". Conjuntamente, dichos grupos recibían concesiones para operar servicios en beneficio del

desarrollo social.4

De esta manera, las decisiones económicas fueron entretejiendo una difícil situación para la

pequeña industria, pues se veían privadas de sus recursos y eran sometidas a la creciente competencia

de los artículos importados, provocando el despido de personal y el cierre de numerosas plantas.

Mientras tanto, y con el objetivo de alcanzar la buscada competitividad, el gobierno apostó a captar

nuevas inversiones extranjeras a las que, ya desde la legislación aprobada entre 1976 y 1977, concedía

mayores beneficios fiscales y condiciones favorables para la repatriación de divisas. Entre los

principales datos sobresalen los datos que muestra el gráfico 1, donde se puede ver que el Producto

Bruto Industrial cayó en forma pronunciada, lo mismo que su peso relativo en el PBI total (pasó del

26,9% del PBI global al 23,8%).

En el marco del proyecto político de la dictadura, la apertura económica permitiría una mayor

eficiencia, aprovechando las ventajas de la moderna división internacional del trabajo. De allí que otro

de los legados del programa económico haya sido una marcada reprimarización del tejido productivo-

exportador. Por último, en el cuadro 1 se pueden apreciar los indicadores del comportamiento sectorial

entre 1974 y 1983. El volumen físico de la producción industrial se contrajo aproximadamente el 10%,

declinación acentuada en el periodo 1979-1982, cuando descendió casi al 19%. Con respecto a la

ocupación, la cantidad de obreros industriales ocupados se redujo en más de una tercera parte entre

1976 y 1982, tendencia que se revirtió ligeramente en 1983 en respuesta a la recuperación en la

producción y el proceso eleccionario. En el mismo sentido, la productividad promedio de la mano de

obra tuvo un crecimiento significativo, tanto referida a obreros ocupados (37,6%), como en función de

las horas trabajadas (29,9%).

Para finalizar, es importante destacar dos cuestiones fundamentales. Por un lado, este nuevo

modelo económico fue impuesto por la dictadura militar a través del terrorismo de Estado que implicó

la desarticulación de todo tipo de oposición popular y el genocidio de 30.000 personas. Por otro lado,

este modelo rentístico–financiero fue legitimado y profundizado, en concordancia con las

recomendaciones del Fondo Monetario Internacional, por los sucesivos gobiernos democráticos entre

1983 y 2003. En otras palabras, a partir de 1976 se generó un corte en la historia argentina que llevó a

3 Se trata de los casos de Petroquímica Bahía Blanca, Celulosa Puerto Piray y Álcalis de la Patagonia. 4 Se puede citar, por ejemplo, la creación de la terminal de ómnibus de la Ciudad de Buenos Aires, efectuada a través del grupo

Pescarmona ó bien la recolección de residuos a cargo del grupo Macri.

cambios políticos, económicos y sociales. En particular, las políticas económicas implementadas por la

dictadura militar provocaron una transformación radical del esquema de funcionamiento de la

economía argentina vigente desde la primera mitad del siglo XX.

El resultado fue un fuerte proceso de desindustrialización de la economía argentina. El plan

impulsado por Martínez de Hoz, fue un proyecto antipopular, excluyente, regresivo y represivo, el cual

apuntó a lograr una atomización social generalizada mediante el empleo de una profunda

reestructuración productiva y una modificación en la anterior organización de relaciones económicas y

políticas. Dicho plan, tuvo como principal objetivo abandonar definitivamente cualquier orientación

industrialista vigente en el país desde 1930. Este plan sería retomado en la década de los años noventa,

profundizado y mejorado, tal como veremos en la segunda parte.

Segunda parte

Mejorando a Martínez de Hoz: Convertibilidad y desindustrialización en los años ´90

Los años noventa se transformaron en una etapa trascendente en relación con el

desenvolvimiento económico y social de la Argentina. En efecto, en el transcurso de esa década la

economía atravesó un proceso de profundas transformaciones estructurales, en el que se retomaron y

profundizaron gran parte de las estrategias llevadas a cabo por la última dictadura militar, en especial,

aquellas vinculados al “disciplinamiento” de los sectores populares y de ciertas fracciones empresarias.

A partir de allí tiene lugar el desarrollo de una etapa que ha sido caracterizada como de virtual

desaparición del Estado preeminentemente en la esfera económica, como resultado de decisiones

políticas que imponían el retiro de los poderes públicos de numerosas áreas vitales. De esta manera, a

través de diversos planes se procuró salir de la hiperinflación y la recesión privilegiando el

cumplimiento con los acreedores externos, los bancos y los grandes grupos económicos nacionales.

A partir de esas decisiones, el Gobierno menemista abandonó pronto sus promesas electorales

de “salariazo” y de “revolución productiva”, poniendo en marcha un programa económico de corte

liberal mediante el cual se transfirieron los activos públicos a grandes empresas nacionales y

transnacionales aceptando las recomendaciones del FMI y el Banco Mundial. El plan consistió en la

reducción sustancial del gasto público con el objeto de desarticular los mecanismos del Estado

benefactor utilizados para su intervención en la vida económica. Este recorte significó un deterioro en

la calidad de servicios que brindaba el estado, generando en los usuarios un consenso que apoyara las

privatizaciones. Cabe señalar que las primeras privatizaciones fueron las de los canales de televisión

que luego cumplirían un rol fundamental en el afianzamiento de la ideas privatizadoras.

Cronológicamente se sucedieron tres planes económicos, el primero fue el denominado Plan

Bunge & Born implementado por funcionarios de la empresa del mismo nombre. El objetivo era

estabilizar la economía para acabar con la inflación mediante un fuerte control de precios y cierre a las

importaciones; finalmente, el plan fracasó, no se detuvo la inflación y le sucedió una profunda recesión.

Luego de la renuncia del ministro de Economía Nestor Rapanelli, en 1990, el nuevo ministro

Erman González lanza un plan denominado Erman I, caracterizado por una liberalización de precios

que genera nuevos brotes inflacionarios. Estos planes fueron la cimiente del plan de Convertibilidad.

En 1991 y ante la renuncia de González es designado Domingo Cavallo, quien llega para

profundizar estas políticas poniendo inmediatamente en marcha el denominado Plan de

Convertibilidad. Con la implementación del Plan, la industria argentina sufrió una marcada

reestructuración. En el transcurso de esos años, se registraron cambios de significación en la economía

argentina, muy particularmente en el sector manufacturero. Como consecuencia de ello, la industria

local resultó sumamente afectada, consolidándose la tendencia a la “desindustrialización” que se había

iniciado con el plan económico de Martínez de Hoz.

La competencia externa, producto de la apertura indiscriminada de las importaciones, un

profundo cambio de los precios relativos derivado de la aplicación de la paridad 1 a 1 con el dólar, las

modificaciones en el sistema impositivo y en las tarifas de servicios, derivaron en la destrucción de

grandes sectores del tejido productivo. La eliminación simultánea de casi todos los mecanismos de

promoción5, sumada a una elevada tasa de interés, generaron las condiciones para la pérdida de

capacidades técnicas y productivas.

El cambio de los precios relativos produjo asimetrías en la evolución de los costos, por ejemplo

los bienes y servicios no transables con el exterior y los protegidos natural o normativamente de la

competencia externa, y, por otra, los transables, con la consecuencia del deterioro de los precios

industriales respecto al de los servicios.

Esta importante reconfiguración de la estructura de precios y rentabilidades relativas de la

economía local impactó negativamente sobre la industria manufacturera en diversos sentidos. Por un

lado, tendió a desincentivar la formación de capital en el ámbito fabril, lo cual disminuyó la capacidad

de crecimiento –presente y futura– del sector y del conjunto de la economía argentina. Por otro, porque

trajo aparejado un aumento significativo en los costos empresarios En este contexto, la industria local

resultó profundamente afectada provocando una pérdida de su participación en el PBI global.

Al mismo tiempo, se produjeron cambios en la estructura productiva en distintos frentes:

algunas ramas prácticamente desaparecieron, como la electrónica de consumo; otras se contrajeron a su

mínima expresión, como la textil, la metalúrgica y, en particular, la producción de máquinas,

herramientas y bienes de capital; otras, pocas, se consolidaron sobre la base de un número reducido de

grandes plantas existentes, fortalecidas en el período previo, como siderurgia y petroquímica; mientras

que un grupo muy reducido exhibió un avance de cierta importancia como alimentos y automotriz.

Estos cambios tendieron a establecer un perfil industrial más básico y menos integrado, lo cual volvió a

la industria más dependiente de las importaciones de equipos e insumos.

En ese período desaparecen el 18% de los establecimientos industriales (20.000 plantas), con la

consecuente pérdida del empleo, más 350.000 trabajadores desocupados, lo que representaba alrededor

del 27% de los ocupados. (Lozano 2005: 6). Esto último hizo mella también en lo que respecta al

tamaño de los establecimientos, que se achicaron fuertemente, afectando tanto a los de grandes

dimensiones como los medianos.

Luego de la crisis hiperinflacionaria de 1989, la industria entró en una fase de crecimiento:

entre 1991 y 1994, crece al 7.8% anual. Sin embargo, tomando el período 1991-1997, el crecimiento

del PBI industrial se encuentra por debajo de los períodos de gran desarrollo fabril anterior al golpe de

Estado de 1976. Además, el sector fabril pierde peso en el valor agregado total. Esta fase expansiva no

pudo sostenerse más que cuatro años. El núcleo de este crecimiento industrial estuvo vinculado a

sectores productores de bienes no transables. Sin duda, el crecimiento de los primeros años de la

Convertibilidad se explica por la existencia de una significativa capacidad ociosa. Por otro lado, el

nivel de inversión en la industria, si bien supera la desinversión de la década de los ochenta, no alcanza

los niveles de los quinquenios 1970-1975 y 1975-1980, 2,4% y 2,6% respectivamente: entre 1990 y

1996 alcanza solamente el 1,6% anual. El periodo recesivo que comenzará hacia 1998 despeja toda

duda respecto del desempeño industrial en la década: en el período 1998-2001, el producto industrial

cae un 18%. (Bonvecchi 2000: 3).

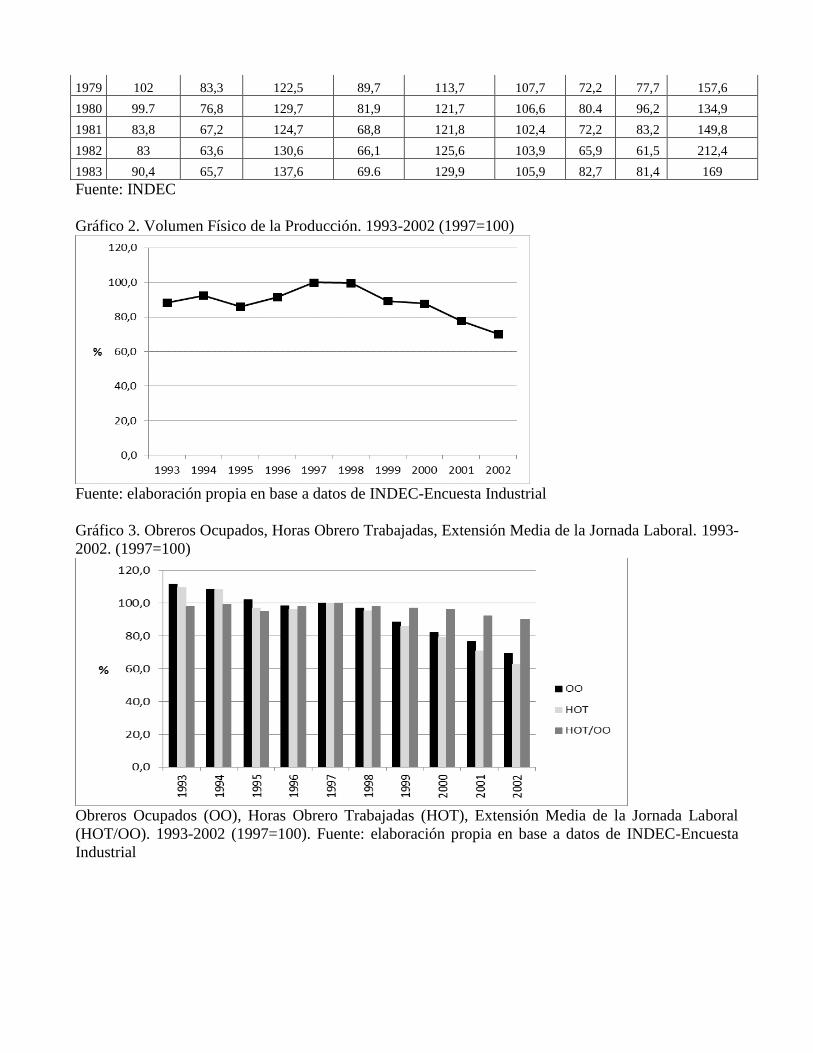

En el gráfico 2 se analiza el Volumen Físico de Producción entre los años 1993 y 2002. Allí se

muestra que el mismo aumentó, en los años de la Convertibilidad, apenas un 5% hasta el año 1997, a

partir del cual, y coincidiendo con el periodo recesivo, comenzó un descenso ininterrumpido para

culminar con una caída de casi 40% con respecto al último año antes de la recesión (1997). Por otro

lado, según se muestra en el gráfico 3, la mano de obra industrial disminuyó casi un 4% anual, lo que

significó que en 1999 era un 22% menor a la registrada en 1993; para el año 2002 había caído más de

un 30% respecto de 1993 disminuyendo, además, la extensión media de la jornada laboral (HOT/OO).

5 Además de la liquidación del Banco Nacional de Desarrollo, la eliminación de leyes de desgravación impositivas y las medidas de

compre nacional.

En lo que respecta a evolución de la productividad laboral, la misma creció más de un 30%,

mientras que la productividad horaria se elevó un 32%, para descender ambas un 20% entre los años

1999 y 2002. Este aumento puede ser explicado por el masivo proceso de expulsión de mano de obra

que tuvo lugar durante esos años. Las horas obrero trabajadas, por su parte, disminuyeron casi al

mismo ritmo que el empleo. Por último, como muestra el gráfico 4, el salario medio industrial mostró

un aumento de más del 6% a partir de 1994, para comenzar a caer y situarse en 1999 en los mismos

niveles que en 1993; a partir de allí, el periodo recesivo lo hizo caer aún más, situándose en el año 2002

cerca de un 3% por debajo del nivel de 1993.

En lo relativo a los mecanismos de política industrial, muchos de los anteriores beneficiarios de

la promoción industrial se volcaron al negocio de las privatizaciones, al tiempo que procuraron

preservar sus rentas en el sector industrial. En términos globales, el proceso de cambio estructural que

se verificó en la distribución económica local reforzó las tendencias que el quiebre del proceso

sustitutivo trajo aparejadas, sobre todo las vinculadas a la utilización de las ventajas naturales, la

reprimarización del aparato productivo y el crecimiento de sectores ligados a los servicios públicos y

privados.

La declinación industrial fue acompañada por modificaciones en la composición sectorial, la

disminución de la integración local y la centralización de la producción. En términos de la composición

sectorial, la tendencia seguida entre mediados de los ochenta y el primer lustro de los noventa es hacia

un incremento en la participación de la producción de alimentos y refinación de petróleo, Es decir a un

incremento en la participación de algunas de las producciones industriales vinculadas a las ventajas

comparativas naturales a nivel internacional y a una pérdida en la importancia de las producciones de

bienes de capital y de las vinculadas a tecnologías más complejas, generando un marcado grado de

“primarización productiva”; una fuerte desintegración de la producción fabril local, en especial de

pymes derivada de la creciente importancia que asumió la compra en el exterior de insumos y/o

productos finales por parte de las firmas industriales, las de mayor tamaño relativo; la conformación de

una estructura de precios y rentabilidades relativas que tendió a desalentar la inversión en el ámbito

manufacturero.

Estas modificaciones sectoriales produjeron una profunda regresión en términos del grado de

integración nacional, en la importancia de la fabricación nacional de los insumos, es decir disminuyó el

grado de integración local, mutando cada vez más a ser una actividad de “armado” de bienes en base a

la provisión de insumos importados. Cabe señalar que esta característica se consolidó aún en las

actividades industriales que se expandieron acentuadamente durante la década como es el caso de la

industria automotriz. Finalmente, en el período 1998-2002, el producto industrial cae un 18%. Existe

coincidencia en señalar que este descenso del PBI industrial se produjo debido a los débiles impulsos a

la instrumentación de políticas de desarrollo industrial, en consonancia con los lineamientos del

Consenso de Washington.

Tercera parte

Salir del infierno: políticas públicas y reindustrialización 2003-2011

Volver a empezar: industria y devaluación

Entre 1998 y 2001, la profundización de los niveles de desocupación y la caída de precios y

salarios locales y del nivel de producción, derivó en una caída del PBI de más del 8%, a precios

constantes. La demanda interna cayó un 12% y uno de sus principales componentes, la inversión bruta

fija, se derrumbó un 31.3%. La recesión tuvo particular virulencia en la industria manufacturera (-18%)

y en la construcción (-26%), lo que derivó en una agudización de los problemas de empleo y en una

caída de los salarios nominales: entre 1998 y 2001 la desocupación abierta trepó del 12,4% al 18,3%.

Por otra parte, se profundizó el proceso de centralización del capital y concentración de los mercados.

En términos globales, la década de los noventa generó un retroceso sin precedentes en el nivel de

recursos destinados al desarrollo industrial: el gasto público destinado a la industria fue, en pesos,

menos de un 27% del correspondiente a 1991. Asimismo, en 1980 el gasto en industria medido como

porcentaje del PBI era más de dos veces y media el de 1991 (INDEC 2003).

Luego de la grave crisis en 2001-2002, se hizo necesario un profundo replanteo de la política

económica. En el último de esos dos años se verificó una caída del 11% del PIB, un aumento de precios

del 41% y un índice de pobreza récord que alcanzó al 57,5% de la población. Desde 1998 hasta 2002 el

PIB había caído más del 20%, dando lugar a la depresión más grave de la historia argentina, superando

inclusive a la registrada durante la crisis de 1930.En enero de 2002 se produce la devaluación del tipo

de cambio. No es el objetivo de este trabajo desarrollar esos efectos económico-sociales, pero sí

centraremos la atención en las consecuencias que produjo la devaluación en la industria argentina.

Al analizar las cifras se ve claramente que el impacto fue positivo pero no uniforme. Se verificó

un mayor grado de sustitución en aquellos sectores donde la Argentina posee una oferta local y una

tecnología de producción que acompaña los estándares internacionales. Ejemplo de esto son los rubros

de Alimentos y Bebidas (68,3%); Textiles, Cueros y Calzado (52,9%); Material Eléctrico e

Instrumentos de Medición (42,7%) y Celulosa y Papel (41,1%), entre otros (INDEC 2012).

Al mismo tiempo, las exportaciones no reaccionan inmediatamente a la devaluación y hacia

fines de 2002 mostraba resultados menores a los del año anterior a nivel general, con comportamientos

diferenciados según sectores, lo cual evidencia que el comercio exterior no funciona sólo sobre la base

del tipo de cambio.

En cambio, la sustitución de importaciones se tornó inevitable con el nuevo valor del dólar, pero

subsistía la falta de desarrollo de muchos insumos que no son producidos en el país, mientras que otros

son producidos localmente pero se trata de commodities con precio internacional en dólares. Hacia

fines de 2002, el 55,9% de las grandes firmas industriales ya habían reemplazado insumos importados

por nacionales (INDEC 2012).

La política industrial: promoción y programas sectoriales

La política industrial en Argentina es el resultado de numerosas leyes y programas enhebrados

en sucesivas capas geológicas que van subsistiendo en el tiempo, del desmantelamiento de las

instituciones del desarrollo iniciado por la dictadura cívico-militar del 76, consolidado en los años '90 y

un enfoque de fallas de mercado.

Sí, como se dijo en la primera parte, la restricción externa es lo que limitó históricamente el

desarrollo del país, los ejes de cualquier política pública industrial deben, necesariamente, ser la

sustitución de importaciones y la industrialización exportadora.

En tal sentido, desde 2003 la política llevada adelante por el Estado para el sector industria

priorizó, por un lado, la generación de nuevas ramas de la producción sustitutiva de importaciones y,

por otro, el estímulo para el desarrollo de cadenas productivas que poseen cuellos de botella sobre

ciertos insumos, partes o piezas.

Uno de los aspectos centrales del sendero virtuoso comenzado hace ocho años consistió en

enfatizar el estímulo a las actividades intensivas en el uso de conocimiento. En tal sentido, el desafío

fue doble en términos de estimular la creación de nuevas ramas productivas y promover la reconversión

de otras que hoy operan pero que podrían incorporar de manera decisivo los insumos tecnológicos y de

diseño de una manera más intensiva en sus funciones de producción.

El principal desafío consiste en recuperar una mirada estratégica que desarrolle un patrón de

especialización que apunte a una sociedad incluyente en la que el empleo de calidad y la distribución

de la riqueza sean ejes centrales. En los últimos años, la Argentina experimentó un proceso sostenido

de creación de empleo que redujo drásticamente las elevadas tasas de desocupación que comenzaron a

crecer a mediados de los '90 y alcanzaron su punto cumbre durante la crisis de 2001 y 2002.

La diferencia es clara y notable. El régimen macroeconómico de los '90, caracterizado por el

atraso cambiario y la rigidez de las herramientas de política económica, indujo un creciente proceso

dual en lo social. En este marco, el divorcio entre "ganadores y perdedores" es notable: aún en años de

crecimiento, su impacto sobre la mayor parte de la población es muy pobre y el efecto derrame es

inexistente.

Por el contrario, el régimen de la posconvertibilidad, basado en un tipo de cambio real alto y

estable, tiene fuertes efectos sobre el empleo y genera una economía que funciona de manera más

homogénea y acompasada. (Kulfas, M. 2009).

Políticas públicas sectoriales orientadas al sector industrial

Hasta fines de 2011 se hallaban, entre muchos otros, los planes y regímenes citados en la tabla

1. Vale aclarar que el propósito del presente apartado no es la evaluación de resultados de cada una de

las políticas industriales implementadas, sino una breve descripción de las mismas que sirva como

marco de referencia para poder interpretar la injerencias de las mismas en los resultados de las

variables de crecimiento industrial analizadas. En un próximo trabajo se intentará realizar una

aproximación más exhaustiva del impacto de cada uno de los planes y regímenes detallados a

continuación.

No quedan dudas que la principal política industrial del periodo es el lanzamiento del Plan

Estratégico Industrial 2020. El mismo fue el resultado de numerosos foros convocados por el gobierno

nacional para sentar las bases del mencionado Plan. En estos foros, los sectores integrantes de las

cadenas de valor elegidas estratégicamente para formar la trama central del tejido productivo argentino,

validaron los lineamientos y objetivos propuestos por el Estado y llegaron también a nueve consensos

centrales acerca de las principales líneas estratégicas de política industrial propuestas.

Las cadenas de valor6 fueron elegidas por distintos motivos que pueden separarse en seis

grandes grupos: Importancia en el PBI y trayectoria en la industria argentina; recursos naturales

altamente competitivos; entramado productivo; difusión de tecnología; mercado interno y balanza

comercial e inserción internacional, mientras que los capítulos dedicados a cada sector en particular

contemplan, además del análisis de su evolución en los últimos años, metas cuantitativas para la

producción, comercio exterior y empleo; lineamientos estratégicos planteados teniendo en cuenta las

características de la cadena de valor y los enunciados de las propuestas y recomendaciones para el

cumplimiento de los objetivos proyectados. Los informes correspondientes a cada cadena de valor

seleccionada se estructuraron a partir del análisis de su desempeño en el período 2003-2010. En una

apretada síntesis presentamos los datos más significativos:7

Uno de los principales puntos del Plan es la importancia que se asigna a temas como la

provisión de insumos difundidos; la mayor industrialización de materias primas agropecuarias; el

financiamiento; el sostenimiento del mercado interno y la consolidación de las exportaciones

industriales.

En el primer caso, el Plan afirma que el Estado implementará las políticas que sean necesarias

para garantizar una industria nacional de insumos difundidos a escala y competitividad internacional.

El objetivo es reducir la posición dominante en productores de chapa, papel, aceros especiales, plástico,

polipropileno y aluminio entre otros y lograr que los productos lleguen a los industriales que los

utilizan a precios similares a los internacionales, situación que hoy, en muchos de esos insumos, no

ocurre.

Respecto de la agregación de valor en materias primas agropecuarias, como cuero, lana,

algodón, se destaca la necesidad de garantizar la provisión de esos insumos básicos de calidad para las

industrias usuarias, ampliar la oferta y adecuar las condiciones de comercialización.

En materia crediticia, el Plan asegura que el Estado impulsará medidas para que la financiación

6 Las cadenas son, a saber: Alimentos, Cuero, calzado y marroquinería, Textil e indumentaria, Industria Forestal, Automotriz-autopartes,

Maquinaria agrícola, Bienes de capital, Materiales para la construcción, Química y petroquímica, Medicamentos, y Software y Servicios

Informáticos. 7 Para más datos, véase Plan Estratégico Industrial 2020. http://www.industria.gob.ar/plan-estrategico-2020/. Consultado el 27-6-2014.

bancaria llegue con más volumen al sector productivo, a través de bonificación de tasas, regímenes

específicos para cada cadena de valor y fomento de la banca especializada y regional.

Finalmente, el objetivo principal es la consolidación de una industria de nivel internacional, y

para esto se requiere de un salto exportador, principalmente de las cadenas de valor con mayor

capacidad de integrar eslabones y mayor valor agregado e innovación. Para eso, el desafío será

profundizar la integración de las cadenas productivas entre los países del Mercosur y la Unasur,

orientada a una industrialización más equilibrada entre los países miembros, utilizando tanto la

administración de comercio como a los incentivos a la inversión regional, sin dejar de aprovechar las

oportunidades que brindan los grandes mercados en alimentos, manufacturas y otros productos.

El último capítulo del PEI 2020 está dedicado a puntualizar los nueve consensos centrales

alcanzados acerca de las principales líneas estratégicas de política industrial propuestas. Sus

enunciados son los siguientes: Necesidad de un Estado presente que articule con el sector privado la

implementación de las políticas públicas; un mercado interno pujante es el pilar de la inversión, la

agregación del valor y el aumento de la competitividad; el crecimiento con inclusión implica

federalizar la industrialización; para consolidar de manera definitiva una industria a nivel internacional

es necesario dar un salto exportador, con el objetivo de alcanzar una escala de producción competitiva

en la agregación de valor y en la incorporación de conocimiento e innovación; una política de

abastecimiento de insumos difundidos de clase mundial; la competitividad de las cadenas de valor

basadas en materias primas agropecuarias requiere disponer de esos insumos en calidad, cantidad y

precios adecuados; acceso a mayor financiamiento para la inversión y el comercio exterior; ampliar y

profundizar la oferta de formación profesional y capacitación laboral de acuerdo con las demandas de

la industria e impulsar una política de apoyo a la generación y la incorporación de innovaciones, diseño

y marketing en cada eslabón de las cadenas de valor y en cada etapa de los procesos productivos.

La sustitución de importaciones y el renacimiento exportador

Las importaciones en 2010 fueron u$s 976 millones menores a las de 2008 (año récord) con un

nivel de actividad 10% superior que la de aquel año, lo que implicó que se sustituyeran importaciones

por unos u$s 7.600 millones en dos años. Así, la participación de las importaciones en relación al PBI

cayó del 17,6% al 15,5%. La sustitución de importaciones fue significativa en sectores como

electrodomésticos y productos electrónicos, teléfonos celulares, calzados, indumentaria, autopartes,

juguetes y muebles, entre otros. El incremento de la sustitución de importaciones no es casualidad, sino

que es el resultado de una política industrial en la que se prioriza la defensa del trabajo argentino y el

agregado de valor.

Las exportaciones de manufacturas de origen industrial (MOI) crecieron u$s 2.000 millones en

2010 respecto del año récord que fue 2008 (un 9%) al tiempo que las importaciones cayeron en ese

período casi u$s 1.000 millones con una economía que entre 2008 y 2010 creció un 10%, lo que habla

de un claro proceso de sustitución de importaciones sustentado en medidas como las Licencias No

Automáticas (LNA) emitidas desde el Ministerio de Industria y otras citadas en el apartado anterior.

En el cierre de la balanza comercial de 2010 se destaca la consolidación de una tendencia

inédita en el comercio exterior argentino: en las exportaciones las Manufacturas de Origen Industrial

(MOI) superan en participación a las Manufacturas de Origen Agropecuario (MOA), explicando el

35% del total exportado en 2010. Mientras tanto, las importaciones de bienes de consumo tuvieron un

leve aumento respecto de 2008, del 5%, mientras que el nivel de consumo aumentó 9%, lo que

demuestra que fue el incremento de la producción nacional –sustituyendo importaciones– lo que

permitió abastecer el crecimiento del consumo en este período.

Por su parte, la suma de las exportaciones registradas en 2008 y 2010 representan el bienio de

mayores ventas al exterior de la historia nacional, con u$s 138.500 millones en total.

La aplicación de medidas de defensa comercial contra la competencia desleal y el monitoreo del flujo

de importaciones permitió aumentar la sustitución de importaciones.

En lo que corresponde a las exportaciones industriales, en el primer cuatrimestre del año 2011

registraron una marca histórica superando los u$s 8.000, un 18% por encima del anterior récord

registrado en el mismo período de 2010. Esto significa mayor agregación de valor, ingreso de divisas y,

en consecuencia, más empleo. Así, las MOI y las manufacturas de origen agropecuario fueron los

rubros de mayor participación en las exportaciones argentinas con el 34% del valor total (INDEC

2012).

La reindustrialización argentina en datos

Como dijimos al comienzo, la devaluación de 2002 provocó un cambio en los precios relativos

de la economía, generando incentivos opuestos a los vigentes durante la década anterior; las

rentabilidades sectoriales se modificaron tanto en términos absolutos como relativos, a favor de la

producción de productos transables. (Kosacoff 2009: 120). Ha sido la industria el sector líder de ese

proceso de recuperación y reversión de las tendencias desindustrializadoras de la década de los ´90.

Dentro de ella, la rama manufacturera mostró evidentes niveles de recuperación y dinamismo.

Con nueve años consecutivos de mejora, el Estimador Mensual Industrial (EMI) alcanzó un

récord histórico. En el gráfico 5 se evidencia que el crecimiento industrial fue significativo, tanto si se

lo observa desde el año 2003 (incremento acumulado de 58,4%), como desde el pico anterior al ciclo

recesivo de 1998 (42,8%), especialmente si se toma en cuenta que desde 2000 a 2003 cayó un 26%.

Cabe señalar, también, que la tasa de crecimiento se mantuvo en un 24,1% debido al impacto negativo

que implicó el conflicto agropecuario surgido en marzo de 2008 y de la crisis económica internacional,

en particular en las expectativas privadas.

Dentro de este crecimiento general de la industria manufacturera a partir de 2003, las ramas

textiles, metalmecánicas, materiales para la construcción, automotriz y electrónica son las que

mostraron mayor dinamismo en este crecimiento, aunque no hayan recuperado aún los valores

anteriores a la crisis. Algunas han recuperado sus valores históricos, aunque a ritmos más lentos8 y son

aquellas ramas basadas en el uso de recursos naturales como insumos básicos, metales, químicos,

papel, combustible y alimentos.

Por su parte, el Volumen Físico de la Producción también mostró un fuerte crecimiento. En el

gráfico 6 se puede ver que el VFP creció a un promedio anual del 10 % desde el 2003 hasta 2011,

acompañando la dinámica citada en el párrafo anterior. Además, puede apreciarse que la caída

acumulada para el año 2002 es de un 33,6% y el crecimiento acumulado a partir de 2003 es de casi un

90%. En el año 2005 ya se había recuperado lo perdido en los años recesivos antes de la crisis, y a

partir de ese año, y hasta fines de 2011 se produce un crecimiento de un 61,4% respecto del último año

anterior a la recesión (1997).

Pueden observarse cuatro etapas claramente diferentes. La primera, entre los años 2003 y 2004,

donde se registran un crecimiento promedio del 15,8%; una segunda etapa, entre 2005 y 2008 donde se

produce un desaceleramiento y el VFP crece a una tasa interanual promedio del 8,3%; una tercera etapa

en el año 2009, donde el crecimiento se sitúa en un escaso 0,5% como producto del problema del sector

agrario y de la crisis económica internacional; y finalmente una cuarta etapa desde 2010 hasta el

presente donde se recupera el crecimiento con tasas promedios del 11,4%.

La divergencia entre el crecimiento de la primera y la segunda etapa puede explicarse

seguramente por el bajo nivel de producción al cual muchas ramas estaban operando, producto de la

caída anterior y la consiguiente baja utilización de la capacidad instalada, lo cual permitió incrementar

la producción sin la necesidad de realizar grandes inversiones de capital. Ya en la segunda etapa, la

producción crece a un ritmo más lento producto de nuevas inversiones y nuevas plantas.

8 Esto se explica porque en los años noventa, estos sectores estaban próximos ya al máximo de su capacidad instalada y requieren grandes

inversiones de lenta maduración.

En el mismo sentido, el gráfico 7 muestra que la capacidad productiva instalada comienza a

registrar incrementos a partir del año 2003 y hacia el año 2004 se revierte la tendencia de crecimiento a

un promedio del 5,2% anual hasta el año 2007. En el año 2008 el crecimiento se desacelera y sólo

alcanza un 3,9%, producto del estallido de la crisis financiera internacional a mediados de ese año. La

mayor aceleración del crecimiento se da entre los años 2006 y 2007, donde la capacidad instalada crece

más del 7% cada año.

La ampliación Capacidad Instalada (CI) comienza a crecer en 2004, cuando el crecimiento de la

actividad industrial presenta ritmos que, después de haber aprovechado la capacidad ociosa existente

hasta el momento, requieren ser sustentados con nuevas inversiones. En 2003, el aumento de la UCI

había sido de 16,6% y constituyó el 100% del impulso (la caída en la CI se debió a una tasa de

inversión neta negativa en 2002 y 2003).

El hecho de que la ampliación de la CI explique el 77% de la expansión de la actividad

manufacturera en 2008 indica que nuevos recursos productivos estaban permitiendo que el EMI

creciera al 5%. En el año 2009, por las mismas razones citadas en los párrafos anteriores, se produce

una reversión de la UCI que muestra un resultado negativo, mientras que la CI crece significativamente

menos que los años anteriores, para recuperar la tendencia creciente a partir de 2010.

En lo que respecta al empleo industrial, en este periodo el mismo mostró una tendencia

creciente, dando por terminado el proceso de expulsión de trabajadores industriales que se había

producido en las últimas décadas.

Como se muestra en el cuadro 2, el crecimiento del empleo mostró una tasa media anual del

4%. Aquí también se pueden distinguir dos etapas: una primera donde a partir del año 2002 se produce

un crecimiento a una tasa promedio del 7,2%, acompañando el crecimiento del volumen físico antes

descripto. Posteriormente, entre los años 2006 y 2007 el crecimiento se estabiliza en orden al 5% para

sufrir una caída, producto del impacto de la crisis financiera internacional, de poco más de dos puntos

en el año 2009. A partir de ese año y hasta 2011, se recupera el crecimiento a una tasa promedio del

2,7% Asimismo, en este contexto, también se produce un aumento de los salarios medios industriales,

que superan el promedio del resto de las actividades. Es así que entre los años 2003 y 2011, dicho

salario industrial aumenta a una tasa promedio del 25%.

En este contexto, el sector industrial se convirtió en la base de la recuperación económica; esta

recuperación y crecimiento fue acompañada, además, de un fuerte crecimiento del empleo y el salario.

Por otro lado, el incremento en la productividad del empleo también fue muy significativo entre 2003 y

2008 y especialmente en los años 2006 y 2007, donde se observan tasas mayores que en los años más

fuertes de la década de los noventa, situándose cerca del 23%. A partir de 2008, la misma continuó

creciendo a un ritmo promedio del 6,2% anual.

En este proceso de generación de empleo, las actividades que generaron mayor cantidad de

puestos de trabajo son aquéllas que más la habían expulsado entre 1998 y 2002, es decir, de ramas

intensivas en trabajo y orientadas al mercado interno. En cambio, los sectores exportadores o

productores de commodities industriales produjeron menor cantidad de expulsión durante la crisis y en

el periodo 2003-2011 ha sido el de menor dinamismo.

Hacia fines de 2011, la actividad industrial llevaba ya 25 meses de crecimiento ininterrumpido.

Entre enero y diciembre ese crecimiento acumuló una suba del 7,4% respecto al mismo período de

2010. Dentro de los bloques se destaca el dinamismo de los sectores de papel y cartón, vehículos

automotores, la industria metalmecánica (sin automotriz), las industrias metálicas básicas y los

productos minerales no metálicos. Todos esos bloques registraron incrementos por encima del

promedio de la industria con un 4,1 por ciento.

Como se produjo una expansión mayor de la producción industrial (reflejada en una suba

interanual del EMI del 4,1%) que de la utilización de la capacidad instalada, puede inferirse que la

inversión en el sector manufacturero siguió aumentando durante el 2011.

Además, la ampliación de la capacidad instalada durante 2011, es decir de la inversión

productiva, creció un 3 por ciento. En el caso de la inversión productiva, durante el mismo año la

misma alcanzó el 21,9% del PBI, mayor en 1,8 punto porcentual al mismo período de 2010. Este

proceso estuvo dinamizado por el Equipo Durable de Producción, que creció un 33,4%, mientras la

construcción se incrementó 8,8%. De esta manera, el Equipo Durable explicó el 48,4% de la inversión

y el 10,6% del PBI, marcando un nuevo récord en el periodo (INDEC 2012).

La inversión productiva en el periodo

Existen distintas formas de estimar qué tasa de inversión es necesaria para crecer a determinado

ritmo y cada una otorga resultados distintos. De todos modos, en el caso argentino este análisis se

dificulta debido a que no existen en los últimos cincuenta años demasiadas experiencias de períodos de

crecimiento estable en el país.

No obstante ello, los períodos de expansión anteriores pueden tomarse como una aproximación,

aunque imperfecta, de la tasa necesaria, como puede verse en el cuadro 3. El período de crecimiento

más prolongado desde la posguerra fue de 11 años y a un ritmo del 5% anual, que se logró con un ratio

de inversión sobre PBI de 21,1% y de equipo durable sobre PBI de 6,7%. El actual ciclo de expansión –

si bien desacelerado en 2009 por la crisis financiera internacional- presenta un crecimiento acumulado

del PBI y una tasa de inversión total prácticamente iguales a las de entonces, así como una tasa de

inversión en equipo durable superior a todos los períodos anteriores.

Por su parte, la inversión acompañó este proceso de reactivación, alcanzando en el tercer

trimestre de 2008 una tasa de 23,1%, superando el valor registrado en el primer año de la recesión, tal

como muestra el gráfico 8. El incremento de la inversión posterior a la salida de la Convertibilidad ha

sido incluso más intensa que la del PBI, aumentando la capacidad productiva y la oferta. En efecto, el

crecimiento acumulado entre 1998 y 2008 fue de 46% para la inversión y de 33% para la actividad

económica agregada, superando ambos sus niveles de 1998 en el año 2005. Por otro lado, la

participación de 23% de la Inversión Bruta Interna Fija (IBIF) en el PBI en 2008 constituye el mayor

nivel de las últimas décadas. La evolución reciente indica que el aumento del stock de capital ha

permitido sostener las altas tasas de crecimiento del producto.

De hecho, desde 1998, la antigüedad del parque instalado ha venido aumentando

paulatinamente, generando problemas de obsolescencia en algunas ramas y empresas; esta situación

resultó particularmente agravada durante la crisis por un proceso de desinversión neta. Después de una

caída del orden del 85% entre 1998 y 2002, las importaciones de bienes de capital se recuperaron

rápidamente; sin embargo, aquéllas dirigidas a la industria manufacturera resultaron en 2005 40% más

bajas que las registradas en 1998, sin que, al mismo tiempo, se haya registrado un proceso significativo

de sustitución por producción local. (Kosacoff, B. 2009, p. 121).

Donde pueden encontrarse algunas dificultades es en lo que respecta a las exportaciones

industriales: su crecimiento se dio en el contexto de fuertes desequilibrios en la estructura del comercio

industrial con el exterior. El rasgo dominante del intercambio de manufacturas de origen industrial ha

sido la generación de déficits crecientes, debido a las continuas necesidades de importaciones de

diverso tipo para garantizar el funcionamiento industrial.

De hecho, la actividad industrial pasó a requerir más importaciones por unidad de producción

que durante la Convertibilidad, a pesar de la vigencia de un tipo de cambio mucho más elevado. El

hecho de que se hayan generado desequilibrios crecientes en divisas y que ello se verifique con países

avanzados y con Brasil, evidencia que el crecimiento industrial aún no consiguió revertir las tendencias

a la desarticulación productiva acumuladas durante más de treinta años.

A diferencia de lo ocurrido durante la década del ´90, la presente recuperación de la inversión

fue financiada con ahorro interno, dado que el ahorro externo (el ingreso neto de capitales) ha resultado

negativo en todos los años posteriores a la salida de la Convertibilidad.

Adicionalmente, el sector público contribuyó positivamente al ahorro doméstico al verificar

superávit primario, tras los sucesivos déficits de la década pasada.

Por el lado de la composición de dicha inversión, el gráfico 9 muestra que el mayor dinamismo

que registró el equipo durable y reproductivo trajo aparejado que el incremento de la Inversión Bruta

Interna Fija viniera acompañado de un aumento en su participación en el total invertido. Así, este

componente pasó de representar 33% de la IBIF en 2003 a 46% en 2010, exhibiendo un alza de 13

puntos porcentuales en 8 años y alcanzando un máximo desde la década del noventa (INDEC 2012).

Consideraciones finales del periodo 2003-2011

El análisis de los datos reunidos muestra de manera clara e indiscutible que el proceso de

recuperación vivido por la industria manufacturera argentina desde 2003 no quedó solamente en eso,

sino que a partir de 2005 muestra de forma evidente que a la recuperación le siguió el crecimiento.

Obviamente, para poder entender este proceso, es necesario tener en cuenta la devastación

provocada en la economía en general y en la industria en particular desde 1976 en adelante y hasta la

crisis fines de 2001. Una observación parcial, además, pretende ignorar el devastador proceso de

desindustrialización con la consecuente fragmentación del mercado laboral y destrucción de las áreas

técnicas del Estado dedicadas a ese sector durante la década del noventa.

El renacer industrial que se inició a mediados de 2002 estuvo basado en la protección del

mercado interno; esta protección fue producto de la decisión de mantener un tipo de cambio real

elevado, facilitando de esa manera la posibilidad de exportar para una gran parte de la industria. El

rápido agotamiento de la capacidad ociosa, hacia el año 2006, implicó un proceso de inversión que,

aunque moderado por la crisis internacional desatada a fines de 2008, muestra un proceso irreversible

de crecimiento. De este proceso inversor debe emerger en la esperada etapa de consolidación de

crecimiento industrial a partir de ahora.

Hasta 2003, el incremento en el nivel de actividad industrial se basó en la combinación de un

mayor uso de la capacidad instalada y la intensificación de la jornada laboral (horas extras y ampliación

de turnos), pero desde fines de dicho año la industria manufacturera fue uno de los principales motores

de crecimiento del empleo. El crecimiento de la inversión en el sector industrial fue notable, y más aún

el hecho de que no fuera motorizado por las grandes firmas. Por el contrario, se observa un

comportamiento bastante homogéneo entre diferentes sectores con disímiles presencias de grandes

empresas y Pymes. (Kulfas, M. 2009).

Muchas veces se afirma que la recuperación del crecimiento manufacturero tuvo que ver casi

exclusivamente con el aumento del grado de utilización de la capacidad instalada, y que no hubo

inversiones sustanciales. La información disponible indica lo contrario, observándose que el

crecimiento de la producción industrial a partir del uso de capacidad ociosa es un fenómeno que explica

el despegue manufacturero hasta mediados de 2004. A partir de ese momento, como muestran las cifras

detalladas más arriba, el grado de utilización de la capacidad instalada tiende a estancarse o a mostrar

leves incrementos, en algunos casos de carácter estacional. Esta situación tiene lugar en forma

concomitante a un crecimiento a elevadas tasas de la producción industrial, situación que queda

claramente reflejada observando la evolución del indicador de ampliación de la capacidad productiva.

La Argentina es un país conformado por tres grandes bloques productivos: el primero está

conformada por los grandes centros urbanos, fundamentalmente el Gran Buenos Aires, Rosario y

Córdoba, núcleo centrales de la industria manufacturera, centros de consumo y de servicios. El segundo

comprende la pampa húmeda con su producción agropecuaria y las industrias y servicios asociados. El

tercero comprende las economías regionales y la extracción de hidrocarburos y minerales. Los tres

bloques tuvieron un fuerte período de prosperidad en esta etapa. El primer tuvo el impulso a partir de la

recuperación manufacturera y del consumo. El segundo disfrutó de los elevados precios internacionales

y el tipo de cambio alto, al tiempo que expandió su propia frontera a partir del avance de la soja. Y el

tercero también creció gracias a mejores precios y la dinámica de la economía en su conjunto.

A fines de 2010, por primera vez en la historia, la participación de las manufacturas de origen

industrial (MOI) superó a las de origen agropecuario (MOA) en el total de las exportaciones. Se trató

de una participación histórica de las MOI en el total exportado con un 34 %, mientras que las MOA

representaron el 32% del total exportado.

Estas cifras son resultado de una mayor diversificación de productos, mercados y participación

de Pymes en las exportaciones, rompiendo la tradicional dicotomía mercado interno versus

exportación. Otro aspecto a destacar es que si se comparan los saldos de comercio de manufacturas de

origen industrial (MOI) de 2010 con respecto a 2008, surge que Argentina achicó el déficit industrial

en US$ 3.721 millones, un 16% respecto del año récord de la economía (2008), anterior a la crisis

internacional.

Desde el 2003 la industria está atravesando el ciclo de crecimiento industrial continuo más alto

y prolongado de sus 200 años de historia, con crecimiento de las exportaciones con valor agregado y

aumento de la participación en las importaciones de bienes de capital.

El desempeño de la economía con relación al crecimiento del nivel de actividad, la generación

de empleo, una mejora muy significativa en los márgenes empresariales y en la ecuación financiera y,

entre otros, la recomposición del proceso de inversión nos permite caracterizar un progreso notable en

el sector industrial.

Pero, simultáneamente, al comparar el contexto productivo actual con el existente tres décadas

atrás, se evidencia el largo camino que todavía queda por transitar. El PBI industrial per cápita del año

2003 recuperó los niveles del final de la Convertibilidad, pero fue un 40% menor de los valores

promedio que el país tenía a principio de los años setenta. Asimismo, en ese periodo el sector

manufacturero descendió su participación en el PBI del 26 al 16 por ciento. No existe ninguna

experiencia histórica en el mundo donde se haya producido tal caída de su aparato productivo.

Lo que no puede desconocerse es que a partir del cambio de precios relativos ocurrido con la

salida del régimen de la Convertibilidad se removió uno de los principales factores que durante la

década de los 90 inhibieron la competitividad tanto interna como externa de la industria argentina.

Sin embargo, también es claro que un tipo de cambio elevado es condición necesaria pero no suficiente

para garantizar la expansión y la diversificación de las exportaciones. En este sentido, el Estado

argentino aprendió de las experiencias nacionales más exitosas en materia de desarrollo industrial, que

enseñan que ese proceso virtuoso nunca es fruto de la libre acción del mercado sino de un activo y

permanente ejercicio de políticas activas por parte del Estado, materializado en estos años, por ejemplo,

en el financiamiento subsidiado, la política de compra del sector público, el impulso al desarrollo de

proveedores por parte de las grandes empresas industriales, el estímulo a la adopción de normas

internacionales de calidad, la eliminación de distorsiones en el abastecimiento de insumos difundidos,

etc.

A modo de conclusión

La estructura productiva de una nación es el principal determinante de su grado de desarrollo

económico. Los países de mayores recursos y distribución del ingreso más equilibrada se respaldan en

industrias altamente sofisticadas. En cambio, en los países menos avanzados, en general, la actividad

primaria tiene una mayor participación en la economía y constituye la principal fuente de divisas.

Esta diferenciación nos dice que los procesos históricos de desarrollo industrial revelan que las

estructuras productivas basadas en los recursos naturales no bastan para alcanzar el desarrollo. Deben

complementarse con industrias que promuevan la generación de empleos y la distribución del ingreso y

la inclusión de las clases más postergadas. Modificar ese patrón sólo es posible a través de la

preservación y del fomento por parte del Estado de las cadenas de valor.

Luego de la crisis de 2001, Argentina se encontraba en un estado de catástrofe social con más

de la mitad de los trabajadores con problemas laborales (y un 25% de desocupación), con un 50% de

los ancianos sin cobertura previsional, un 56% de personas en situación de pobreza y más de un cuarto

de la población sin los recursos mínimos indispensables para su subsistencia. El trabajo no registrado

trepaba a cerca del 60% de asalariados, de cada 10 empleos que se creaban sólo uno era formal (y

además se destruían más de los que se creaban), el salario real no paraba de caer y los indicadores de

desigualdad trepaban a niveles récord. En otras palabras, el estado ausente y las políticas asociadas al

Consenso de Washington dejaban al “alumno modelo de la comunidad financiera internacional” en una

situación de precariedad social sin precedentes históricos.

A mediados de 2003, el gobierno implementa un nuevo modelo macroeconómico de

acumulación productiva con inclusión social. La evolución de la industria a partir de ese año la ha

llevado a revertir en parte su tendencia de casi treinta años a perder participación relativa en el

producto total. Este desempeño ha estado acompañado por otros dos rasgos distintivos del perfil post

devaluación: la expansión simultánea de la mayoría de las ramas manufactureras y la creación

generalizada de empleo. En este sentido, en el marco de un cuadro macroeconómico y de incentivos

más favorable, muchos sectores han remontado total o parcialmente el terreno perdido durante el

período de la Convertibilidad.

Un hecho que resalta claramente en los últimos años es que se está produciendo uno de los

cambios estructurales más importante que puede mostrar el actual modelo económico: la ausencia de la

restricción externa. La restricción externa, como vimos en la primera parte, que se manifestaba en

ciclos de stop and go de la economía, consistía en la carencia de divisas para sostener el crecimiento.

Sobre el tema, el economista Pablo Gerchunoff, en un trabajo titulado Réquiem para el stop and go...

¿Réquiem para el stop and go? (Gerchunoff, P. 2006), explica ese proceso propone que el ciclo de stop

and go quizás haya quedado atrás. El autor argumenta que el sector externo ya no es lo que era y

destaca que, tomando en cuenta el valor, el volumen, el término del intercambio y el poder de compra

de las exportaciones en una período de más de 120 años, el desempeño de la última década y media es

aún superior al que va desde el primer Roca hasta la Gran Guerra, esto es, superior a aquella etapa que

la historiografía denomina Expansión Exportadora.

Finalmente, ¿Cuáles son los aspectos concordantes o discordantes entre la etapa actual y las

anteriores? En primer lugar, el crecimiento de los últimos años estuvo basado en el ahorro interno de la

economía, es decir, Argentina creció sin necesidad de financiamiento externo. Este es un punto

fundamental que marca una ruptura con el modelo rentístico-financiero puesto en marcha en 1976 y

profundizado en la década de los 90, así como también una diferencia sustancial con el esquema

agroexportador. En segundo lugar, el sector industrial, basado en el mercado interno, volvió a ser un

elemento principal de las altas tasas de crecimiento del PBI, acompañado ahora por una situación

favorable en el frente externo que sigue siendo predominantemente primario-exportador.

Con respecto a la todavía alta dependencia de las divisas obtenidas por los productos primarios

y a los niveles de compromisos creados por el endeudamiento externo previo, constituyen sin duda

factores de riesgo que, en el caso de que las tendencias cíclicas se reviertan, pueden volver a producir

restricciones en la balanza de pagos. Sin embargo, los superávit fiscales favorables, diferencian

netamente este proceso de los anteriores, dejando un margen apreciable para hacer frente a futuras

turbulencias y sostener el crecimiento.

Para finalizar, en base a lo analizado en los capítulos precedentes, puede afirmarse que el rumbo

actual de la política económica procura establecer un puente entre el modelo de desarrollo del período

de industrialización, la necesidad de resolver el déficit social producto de décadas de predominio

neoliberal y el aprovechamiento de las nuevas condiciones de la economía mundial. Algo así como si la

Argentina estuviera retomando el hilo de Ariadna para recuperar el terreno perdido desde hace más de

treinta años.

Bibliografía

Bonvecchi, C. (2000): “Una evaluación del desempeño de la industria argentina en los años

noventa”. En “El desempeño industrial argentino, más allá de la Sustitución de importaciones”.

Kosacoff B. (ed). CEPAL.

Canitrot, A. (1980): “La disciplina como objeto de la política económica. Un ensayo sobre el

programa económico del gobierno argentino desde 1976”, Desarrollo Económico, vol. 19, n°

76, Buenos Aires.

Diamand, M. (1972): “La estructura productiva desequilibrada argentina y el tipo de cambio”,

Desarrollo Económico, vol. 12, nº 45.

Kosacoff, B. (2009): “Marchas y contramarchas de la industria argentina (1958-2008)”, Boletín

Informativo Techint, Nº 330, Buenos Aires.

Lozano, C. (2005): Características de la desindustrialización en la Argentina durante las

últimas décadas, Documentos CTA, Buenos Aires.

Rapoport, M. (2000): Historia Económica, Política y Social de la Argentina. Editorial Macchi,

Buenos Aires.

Schvarzer, J. (1986): La Política Económica de Martínez de Hoz, Editorial Hyspamérica,

Buenos Aires.

INDEC (2003): Estadísticas industriales.

INDEC (2012): Estadísticas industriales.

Gráfico 1. Evolución del PBI total e industrial y participación de la industria en el PBI total, 1974-1983

Fuente: elaboración propia sobre la base de información del BCRA

Cuadro 1. Indicadores de la industria manufacturera (1974=100)

Año

Volumen

físico de

producción

Obreros

ocupados

Productividad

del trabajo

Horas-

obrero

trabajadas

Productividad

horaria

Horas

trabajadas

por obrero

Salario

real

Costo

salarial

Productividad

/ costo salarial

I II III = I / II IV V = I / IV

VI = IV /

II VII VIII IX = III / VII

1974 100 100 100 100 100 100 100 100 100

1975 96,5 103,8 92,9 101,3 95,3 97,6 96,6 88,5 104,9

1976 93,6 100,4 92,3 99,5 94,1 99,1 65 57 163,7

1977 98,9 94,3 105 98,9 100 104,9 64,1 62,8 167,2

1978 88,1 85,1 103,5 88,6 99,4 104,1 63,2 66,4 155,8

1979 102 83,3 122,5 89,7 113,7 107,7 72,2 77,7 157,6

1980 99.7 76,8 129,7 81,9 121,7 106,6 80.4 96,2 134,9

1981 83,8 67,2 124,7 68,8 121,8 102,4 72,2 83,2 149,8

1982 83 63,6 130,6 66,1 125,6 103,9 65,9 61,5 212,4

1983 90,4 65,7 137,6 69.6 129,9 105,9 82,7 81,4 169

Fuente: INDEC

Gráfico 2. Volumen Físico de la Producción. 1993-2002 (1997=100)

Fuente: elaboración propia en base a datos de INDEC-Encuesta Industrial

Gráfico 3. Obreros Ocupados, Horas Obrero Trabajadas, Extensión Media de la Jornada Laboral. 1993-

2002. (1997=100)

Obreros Ocupados (OO), Horas Obrero Trabajadas (HOT), Extensión Media de la Jornada Laboral

(HOT/OO). 1993-2002 (1997=100). Fuente: elaboración propia en base a datos de INDEC-Encuesta

Industrial

Gráfico 4. Salario Medio Real Industrial 1993-2002 (1997=100)

Fuente: elaboración propia en base a datos de INDEC-Encuesta Industrial

Tabla 1. Políticas públicas sectoriales orientadas al sector industrial Régimen de Bonificación

de Tasas

Régimen por el cual las Pymes pueden obtener financiamiento con tasa bonificada por la

Secretaría de Pequeñas y Medianas Empresas. Las líneas van desde la adquisición de