Idiomas

Páginas

Jurídico

Se deben distinguir las cuentas de “capital autorizado”, “capital suscrito”, “y capital suscrito por cobrar”

De conformidad con la norma contenida en el art.372 del Código de Comercio, al momento

de constituirse una sociedad anónima es necesario que en el documento en que se

efectúa dicha constitución se exprese cual es el monto del “capital autorizado” que tendrá

tal sociedad, y que al mismo tiempo se cumpla con “suscribir” por lo menos la mitad de

dicho capital “autorizado”. Así mismo, se debe cumplir con pagar efectivamente por lo

menos la tercera parte del valor del capital “suscrito”.

Con esa norma como fondo, supóngase que la sociedad EL EJEMPLO S.A se constituye

en mayo de 2007 y en el documento de su constitución figuran los siguientes valores:

Capital autorizado………………..$100.000.000

Capital suscrito…………………….. 60.000.000

Capital pagado……………………… 20.000.000

El “capital suscrito” ($60.000.000) corresponde a las acciones suscritas por 5 accionistas

en total, a razón de $12.000.000 cada uno. Esos 5 accionistas pagaron $4.000.000 con lo

cual se explica el “capital pagado”.

Con esos datos básicos, los documentos y contabilizaciones a realizar serían:

1. Se elabora una nota contable para el reconocimiento del “capital autorizado”

(adjuntado como soporte una fotocopia de la pagina respectiva de la escritura

pública o documento privado en el que se constituyó la sociedad). En dicha nota se

se afectarían las siguientes cuentas:

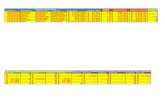

Código PUC Nombre cuenta Parciales Db Cr

310510 Capital por suscribir 100.000.000

310505 Capital autorizado 100.000.000

2. Se elabora una segunda nota contable para el reconocimiento del capital “suscrito”

(adjuntado como soporte una fotocopia de la pagina respectiva de la escritura pública o

documento privado en el que se constituyó la sociedad). En dicha nota se se afectarían las

siguientes cuentas:

Código PUC/nit tercero

Nombre cuenta Parciales Db Cr

310515 Nit xxxxxxxx Nit xxxxxxxx Nit xxxxxxxx Nit xxxxxxxx Nit xxxxxxxx

Capital suscrito por cobrar -accionista 1 -accionista 2 -accionista 3 -accionista 4 -accionista 5

12.000.000 12.000.000 12.000.000 12.000.000

12.000.000

60.000.000

310510 Capital por suscribir 60.000.000

3. Se elaboran los 5 recibos de caja (uno por cada accionista) en los cuales se

contabilizaría el “recaudo” del “capital suscrito por cobrar”. En cada uno de esos 5 recibos

de caja se haría la siguiente contabilización .

Código PUC/nit tercero

Nombre cuenta Parciales Db Cr

110505 Caja 4.000.000

310515

Nit xxxxxxxx

Capital suscrito por cobrar

-accionista 1

4.000.000

Top Related