Idiomas

Páginas

Jurídico

ADUANADELECUADOR

DIRECCION NACIONAL DE AUDITORIA INTERNA

UAI-CAE-009-2010

SERVICIO NACIONAL DE ADUANA DEL ECUADOR

INFORME GENERAL

Examen Especial, a los procedimientos de autorización, emisión, notificación y

cobro de títulos de crédito, en el Distrito de Aduana de Guayaquil, por el período

comprendido entre el 2008-01-02 y el 2010-02-28.

SERVICIO NACIONAL DE ADUANA DEL ECUADOR

EXAMEN ESPECIAL A LOS PROCEDIMIENTOS DE AUTORIZACIÓN, EMISIÓN,NOTIFICACIÓN Y COBRO DE TÍTULOS DE CRÉDITO, EN EL DISTRITO DEADUANA DE GUAYAQUIL.

Período comprendido entre el 2 de enero de 2008 y el 28 de febrero de 2010.

COORDINACIÓN GENERAL DE AUDITORIA INTERNA

Guayaquil - Ecuador

SIGLAS Y ABREVIATURAS

CAE: Corporación Aduanera Ecuatoriana

CGE: Contraloría General del Estado

DUI: Documento Único de Importación

DAU: Declaración Aduanera Única

GAD: Gerencia de Auditoría

No: Número

NCI: Norma de Control Interno

RUC: Registro Único de Contribuyentes

S/N: Sin número

SRI.: Servicio de Rentas Internas

T/C: Títulos de Crédito

ÍNDICE

Páginas

Carta de Presentación

CAPÍTULO 1

INFORMACIÓN INTRODUCTORIA

Motivo del examen 2

Objetivos del examen 2

Alcance del examen 2

Base Legal 2

Estructura Orgánica 3

Objetivos de la entidad 3

Monto de recursos examinados 3

Servidores relacionados 3

CAPÍTULO II

RESULTADOS DEL EXAMEN

Seguimiento de recomendaciones. 4

Evaluación del sistema de control interno. 4 - 7

Pagos parciales en Título de Crédito 028-004030. 7 -15

Notificaciones de títulos de crédito 028-0005946 y 028-0005952 no fueron 15- 17oportunas.

Multas generaron cobro de intereses de títulos de crédito. 17-20

Error en nombre de importador, genera nulidad de título. 21-24

Intereses en los títulos de crédito, no fueron considerados desde la fecha 24-26

de notificación de la rectificación de tributos.

Se emitió título de crédito luego de extinguida la obligación tributaria. 26-29

Los títulos de crédito 028-005351 y 028-005368 fueron emitidos a nombre 29-32de un agente de aduana que no correspondía.

No existe una adecuada gestión de cobro de los títulos de crédito. 32-34

Atentament,;Dios .Pa° y Lib

(loi

ADUANADEL

I ECUADOR INFORME APROBADO

Ref.: Informe aprobado el

Guayaquil,

SeñorDirector GeneralServicio Nacional de Aduana del EcuadorPresente

,DIRE 1 CIÓN REGIONAL 1

FECHA: O 3 Gel- 2011

No.: 0-31-0(¿.-1 -UP 1-

De mi consideración:

Hemos efectuado el examen especial a los procedimientos de autorización, emisión,notificación y cobro de títulos de crédito en el Distrito de Aduanas Guayaquil de laCorporación Aduanera Ecuatoriana, por el período comprendido entre el 2 de enero de2008 y el 28 de febrero de 2010.

Nuestro examen se efectuó de acuerdo con las Normas Ecuatorianas de AuditoríaGubernamental emitidas por la Contraloría General del Estado. Estas normasrequieren que el examen sea planificado y ejecutado para obtener certeza razonablede que la información y la documentación examinada no contiene exposicioneserróneas de carácter significativo, igualmente que las operaciones a las cualescorresponden, se hayan ejecutado de conformidad con las disposiciones legales yreglamentarias vigentes, políticas y demás normas aplicables.

Debido a la naturaleza especial de nuestro examen, los resultados se encuentranexpresados en los comentarios, conclusiones y recomendaciones que constan en elpresente informe.

De conformidad con lo dispuesto en el artículo 92 de la Ley Orgánica de la ContraloríaGeneral del Estado, las recomendaciones deben ser aplicadas de manera inmediata ycon el carácter de obligatorio.

Lcda. t A Wendy nríqueSalazarDirecto acion de Auditófla InternaServicio rcional de Aduána del Ecuador

CAPÍTULO 1

INFORMACIÓN INTRODUCTORIA

Motivo del examen

El examen especial realizado a los procedimientos de autorización, emisión,

notificación y cobro de títulos de crédito en el Distrito de Aduanas Guayaquil de la

Corporación Aduanera Ecuatoriana, se efectuó con cargo al Plan Anual de Control de

Auditoría Interna del 2010, en cumplimiento a la orden de trabajo 002-GAD, de

2010-03-22, emitida por la Coordinadora General de Auditoría Interna, y de acuerdo a

Oficio 000435-DR1JCAI, de 2010-02-01, mediante el cual el señor Director de la

Regional 1 de la Contraloría General del Estado, autorizó que el citado examen

especial cubra el periodo del 2008-01-02 y el 2010-02-28.

Objetivós del examen

Evaluar el control interno aplicado en las operaciones de las áreas: Financiero y

Jurídico en el Distrito de Guayaquil.

Determinar que los procedimientos de autorización, emisión, notificación y cobro de los

títulos de crédito (T/C) cumplan con las disposiciones legales, reglamentarias y demás

normativas aplicables.

Alcance del examen

Comprendió el análisis de los títulos de créditos emitidos a través del Distrito de

Aduana de Guayaquil, durante el periodo de 2008-01-02 al 2010-02-28.

Base legal

La Corporación Aduanera Ecuatoriana, es una persona jurídica de derecho público, de

duración indefinida, patrimonio del Estado, con autonomía técnica, administrativa,

financiera y presupuestaria, domiciliada en la ciudad de Guayaquil y con jurisdicción

en todo el territorio nacional. Fue constituida mediante Ley 99, publicada en el

Registro Oficial 359 de 1998-07-13.

2

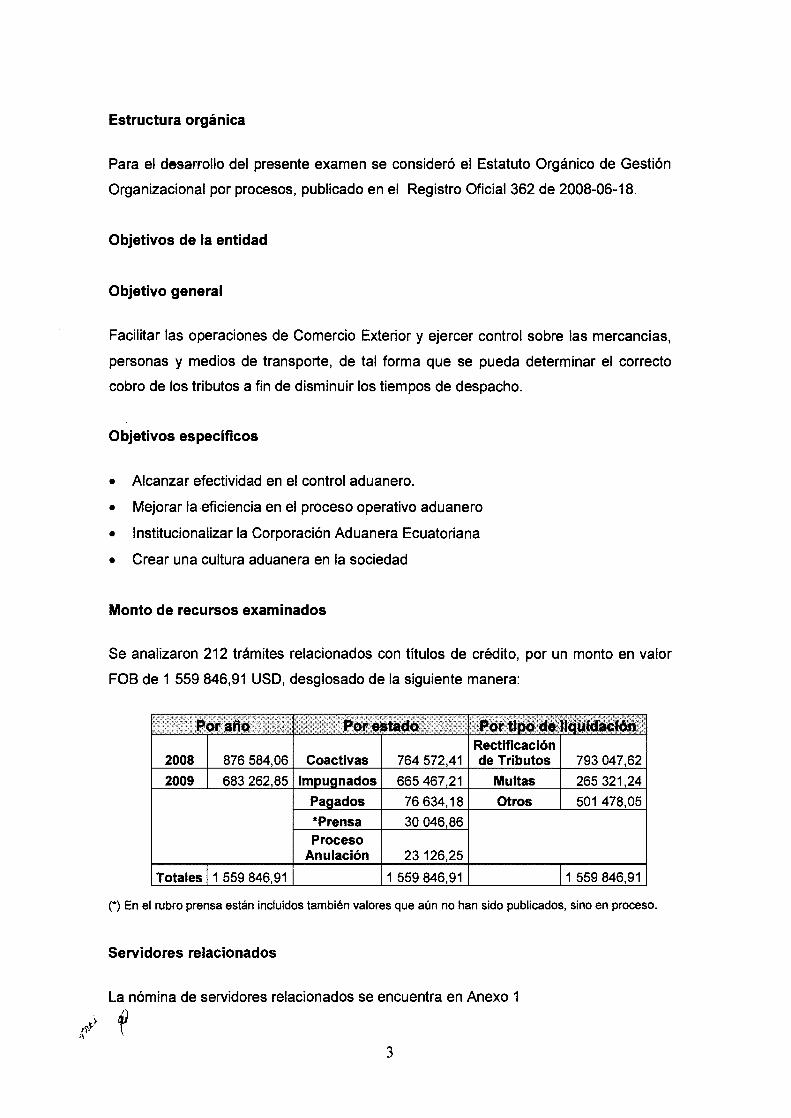

Pagados 501 478,0576 634.18 Otros

876 584,06 CoactivasRectificación

764 572,41 de Tributos 793 047,6220082009 683 262,85 Impugnados 665 467.21 Multas 265 321,24

*Prensa 30 046.86Proceso

Anulación 23 126.25Totales 1 559 846,91 1 559 846 91 1 559 846,91

Estructura orgánica

Para el desarrollo del presente examen se consideró el Estatuto Orgánico de Gestión

Organizacional por procesos, publicado en el Registro Oficial 362 de 2008-06-18.

Objetivos de la entidad

Objetivo genera

Facilitar las operaciones de Comercio Exterior y ejercer control sobre las mercancías,

personas y medios de transporte, de tal forma que se pueda determinar el correcto

cobro de los tributos a fin de disminuir los tiempos de despacho.

Objetivos específicos

Alcanzar efectividad en el control aduanero.

Mejorar la eficiencia en el proceso operativo aduanero

Institucionalizar la Corporación Aduanera Ecuatoriana

Crear una cultura aduanera en la sociedad

Monto de recursos examinados

Se analizaron 212 trámites relacionados con títulos de crédito, por un monto en valor

FOB de 1 559 846,91 USD, desglosado de la siguiente manera:

(*) En el rubro prensa están incluidos también valores que aún no han sido publicados, sino en proceso.

Servidores relacionados

La nómina de servidores relacionados se encuentra en Anexo 1

3

CAPITULO II

RESULTADOS DEL EXAMEN

Seguimiento de recomendaciones

Del seguimiento realizado en la Secretaría General del SENAE y en la Secretaría de

esta Dirección Nacional de Auditoría Interna; se establece que ni el Organismo

Técnico de Control ni esta dependencia han practicado acciones de control

relacionados con el tema examinado, constituyéndose el presente examen especial

en el primer análisis de los procedimientos de autorización, emisión, notificación y

cobro de títulos de crédito en el Distrito de Aduanas de Guayaquil.

Evaluación del sistema de control interno

Mediante oficio CAI-OF-(i)-0480, de 2010-05-25, la Coordinadora General de Auditoría

Interna remitió al Gerente General (e) la Carta de Control Interno, con la finalidad de

informar las observaciones visualizadas en el funcionamiento del sistema de control

interno aplicado al proceso operativo sujeto a examen, a través de la cual se informó lo

siguiente:

El Manual de procedimientos del manejo operativo de títulos de crédito, emitido

en agosto del 2004, se encuentra desactualizado; observando que el personal

administrativo y operativo encargado de la ejecución del proceso auditado, hasta

antes de nuestra intervención, desconocía de la existencia de dicho documento

normativo, el cual fue difundido a los Gerentes Distritales de la CAE, por parte

de la Secretaria General con Oficio JS-CAE-258-04, del 2004-09-22.

No existe una adecuada coordinación, comunicación e intercambio de

información entre las direcciones Administrativa-Financiera y Asesoría Jurídica

del Distrito; y, la Jefatura de Revisión Pasiva de la Coordinación General de

Intervención; al observarse inconsistencias en los registros de control que se

lleva en excel sobre el status de los T/C; en unos casos, éstos aparecen en

estado de coactivas, mientras que, en el SICE constan como cancelados; en

otros casos, se emiten T/C por concepto de multas y/o rectificaciones de tributos,

4

no obstante que éstas se encuentran impugnadas ante la autoridad competente,

o bien , canceladas ante la entidad.

La Dirección Administrativa Financiera, no elabora informes gerenciales o

reportes ejecutivos periódicos sobre la emisión, anulación, baja y cobro de títulos

de crédito, así como, sobre el cumplimiento de las funciones asignadas, en los

que consten señaladas las metas cumplidas; los objetivos alcanzados; las

desviaciones producidas y las posibles debilidades del sistema de control

interno, conforme lo señala el Estatuto Orgánico de Gestión Organizacional por

Procesos de la CAE, en su literal t) de las atribuciones y responsabilidades

asignadas al área Administrativo-Financiero del Distrito Guayaquil.

Emisión de T/C con errores, en cuanto al valor que se consigna en números y en

letras; los cuales, se encuentran suscritos con las firmas del Gerente Distrital de

Guayaquil y el Director Administrativo Financiero; observándose que algunas de

tales especies se encuentran sujetas al ejercicio de la acción coactiva, no

obstante que el título valor emitido con error, ya ha sido cancelado por el

responsable de la obligación tributaría.

No se adjunta al expediente, las providencias que autorizan la emisión de TIC de

crédito por parte del Gerente Distrital, así como tampoco, las rectificaciones de

tributos, lo cual, impide en ciertos casos conocer la fecha desde la que debe

considerarse para el cobro de intereses.

Desde que se genera la rectificación de tributos o se establece la multa, hasta

que se autoriza mediante providencia del Gerente Distrital, la elaboración del

T/C, pueden pasar hasta tres meses para que se cumpla dicha disposición; y,

luego en la fase de notificación, particularmente cuando debe ser realizada a

través de la prensa, puede transcurrir hasta un año para su cumplimiento, lo

cual, genera riesgos en el cobro de los títulos valores.

En el módulo de liquidaciones manuales del sistema informático de la CAE no

existe un campo que identifique el número del título de crédito que se está

pagando.

Lo anteriormente comentado obedeció a la falta de una adecuada definición y

distribución de labores en base a la formulación de procedimientos normativos que

coadyuven a la prevención y control de riesgos; por tanto no fue considerado lo

establecido en las Normas de Control Interno 100-03 Responsables del control interno;

200-08 Adhesión a las políticas institucionales; 401-02 Autorización y aprobación de

transacciones y operaciones; 405-04 Documentación de respaldo y su archivo; 405-07

Formularios y documentos; 407-06 Capacitación y entrenamiento continuo; 600-01

Seguimiento continuo o en operación.

Conclusión

Las debilidades del sistema de control interno anotadas, se deben a la falta de

implementación de normas, políticas y procedimientos funcionales y actualizados,

dirigidos a facilitar a los responsables del proceso auditado, el cumplimiento de las

disposiciones legales y normativas vigentes, lo cual, afecta el desempeño eficiente de

la gestión institucional e impide el mejoramiento continuo del proceso auditado.

Recomendación 1

Al Gerente Distrital

1.1 Solicitará al Coordinador General de Proyectos y Sistemas, la revisión y

actualización del Manual de procedimientos del manejo operativo de títulos de

crédito, a fin de que sea difundido al personal encargado de la ejecución del

proceso auditado.

1.2 Dispondrá a los responsables de las Direcciones Administrativo Financiero y de

Asesoría Jurídica, establecer adecuados canales de comunicación e intercambio

de información, sobre las actividades relacionadas con la emisión, notificación y

cobro de T/C, previniendo deficiencias y ahorro de recursos en la ejecución del

proceso auditado.

1.3 Dispondrá al Director Administrativo Financiero, presentar de manera trimestral

al Gerente del Distrito Guayaquil, un informe gerencial acerca de la emisión,

anulación, baja y cobro de títulos de crédito, señalando las metas cumplidas,

15)

6

objetivos alcanzados, desviaciones producidas y las posibles debilidades del

sistema de control interno, proponiendo acciones de mejoramiento continuo.

1.4

Dispondrá al Director Administrativo Financiero que, previa coordinación y

análisis legal con Asesoría Jurídica, se efectúe la anulación de los T/C que

presentan errores de emisión, considerando mecanismos de control y

supervisión sobre la ejecución del proceso auditado.

1.5 Dispondrá al Director Administrativo Financiero supervisar que en el expediente

que respalda la elaboración de los T/C, consten archivados los documentos

fuentes que soportan su emisión, esto es, las providencias de autorización de

emisión de los títulos valores, así como también, las rectificaciones de tributos

y/o las resoluciones que fijan las multas.

Recomendación 2

Al Coordinador General de Proyectos y Sistemas

2.1 Considerar en la actualización del Manual de procedimientos del manejo operativo

de títulos de crédito, los plazos dentro de los cuales se deben ejecutar las

actividades operativas que conducen a la emisión de los TIC, así como, las

posteriores acciones administrativas relacionadas con la notificación, anulación,

baja y cobro de los títulos valor, por medio de la acción coactiva.

2.2 Implementar en el módulo de liquidaciones manuales, un campo que permita

relacionar el número del título de crédito que se está cancelando.

Pagos parciales en Título de Crédito 028-004030.

Con oficio CAE-GDI-DAFG-0289-08 de 2008-02-13, el Jefe Administrativo Financiero,

remitió al Gerente Distrital el formulario de cálculo de capital e intereses moratorios

cortados al 2008-02-29, a nombre de la compañía PLASTICOS INDUSTRIALES,

solicitados mediante Resolución 0419-06-RA, expedida por los Magistrados de la

Tercera Sala del Tribunal Constitucional, dentro del cual consta que el monto de la

obligación asciende a 600 277,75 USD, incluido capital e intereses cortados a la fecha

7

de cálculo, monto del cual se rebajó el valor de 9 952,50 USD, correspondiente a la

N/C 028-2007-38-002463-8, que fue anulada por el Gerente Distrital el 2007-12-13, así

como, el abono de 118 408,56 USD realizado por la mencionada empresa constante

en la DAU 028-2008-55-000594-4, de 2008-01-30, quedando un total a pagar de

471 916,69 USD.

Posteriormente, con providencia de 2008-03-12, a las 09H04, el Juez Vigésimo

Tercero de lo Civil de Guayaquil, dentro del Juicio de Amparo Constitucional

678-C-2005, ordenó incorporar al proceso el escrito y formulario de cálculo de

intereses por mora presentados por el Gerente del Primer Distrito, decretando lo

siguiente:

...Habiendo la Tercera Sala del Tribunal Constitucional, revocado la resolución deljuez de instancia e inadmitido el recurso de amparo constitucional propuesto por... la Compañía PLASTICOS INDUSTRIALES C.A., ésta dentro del término de tresdías, devuelva a la CORPORACIÓN ADUANERA ECUATORIANA CAE, los valoresadeudados con los intereses legales los mismos que de acuerdo al formulario decálculo de intereses por mora que obra a fs.213, asciende a la suma deU.S. $471.916.69 dólares de los Estados Unidos de América, bajo prevenciones deley...". (sic)

Con oficio CAE-GDG-001453 de 2008-03-19, el Gerente del Distrito Guayaquil,

haciendo referencia a la providencia emitida por el Juez Vigésimo Tercero de lo Civil

de Guayaquil, dispuso al Jefe Administrativo Financiero, cumplir el mandato judicial y

proceder a la emisión del T/C por el capital e intereses de ley correspondientes. En

respuesta, con oficio CAE-GDI-DAFG-1046-2008, del 2008-04-02, este último

funcionario informó al Gerente Distrital sobre la emisión del T/C 028-004030, a

nombre del contribuyente PLASTICOS INDUSTRIALES C.A., por 471 916,69 USD, el

cual, fue notificado al contribuyente el 2008-04-11; observando que, días antes de

producida la emisión y notificación del título valor, el contribuyente procedió a efectuar

dos abonos parciales sobre el valor a devolver, conforme al siguiente detalle:

No. de refrendo Valor US$ Fecha de cancelación

028-2008-55-001104-0 157 305,56 2008-03-07

028-2008-55-001605-1 159 413,46 2008-04-03

íd

8

Sobre este último particular, se observa que a través de oficio innumerado del

2008-05-07 el representante legal de PLASTICOS INDUSTRIALES CA, comunicó al

Gerente del Distrito Guayaquil, que su representada canceló la totalidad del título de

crédito 028-004030, enviando los debidos sustentos y solicitando que una vez

realizadas las revisiones pertinentes, se proceda a dar de baja la obligación tributaria.

Con oficio CAE-GDI-1978-DAF-2008, del 2008-06-24, la Técnico Especialista del

área Administrativa Financiera, solicitó al Jefe Administrativo Financiero (e), le

certifique si las liquidaciones presentadas por el importador sirvieron para la

cancelación del T/C 028-004030 emitido contra PLASTICOS INDUSTRIALES C.A., a

fin de proceder a la cancelación del mismo en legal y debida forma, conforme lo

solicitado por el contribuyente; toda vez que, en las fotocopias de las liquidaciones

remitidas por dicha empresa, no se observa en los datos adicionales de las

liquidaciones que se ha cancelado la mencionada obligación, apareciendo consignado

la leyenda "Abono del 20% del Reclamo Administrativo 073-2005...".

Con oficio DAFG-OF-3946-2008 del 2008-12-31, la Jefa Administrativo Financiero del

Primer Distrito, remite a la Supervisora de Procesos Coactivos copia del T/C 028-4030

emitido al contribuyente PLASTICOS INDUSTRIALES C.A., por valor de 471 916,69

USD; a fin de que, por la vía coactiva, se proceda al cobro de los valores adeudados

al Fisco. Adicionalmente, le remite formulario de cálculo de intereses por mora,

elaborado el 2008-12-17, con fecha de corte 2008-12-31, donde se refleja el saldo

pendiente de pago de la referida compañía 21 479,17 USD.

En efecto, del análisis realizado al texto de dicha liquidación, se observa que la

Compañía PLASTICOS INDUSTRIALES C.A., al 2008-04-30, mantenía registrado una

deuda pendiente de pago por valor de 166 797,07 USD, monto que, adicionado a

los intereses de mora calculados desde, el 2008-05-01 hasta el 2008-12-31, por

16 174,31 USD, refleja una deuda total bruta de 182 971,38 USD, la cual, luego de

deducirse el valor de 161 492,21 USD, correspondiente al abono cancelado por el

contribuyente el 2008-05-05, con refrendo 028-2008-55-002165-3, desciende a una

deuda neta de 21 479,17 USD, con fecha de corte 2008-12-31.

Cabe destacar que la referida liquidación de 2008-12-17, al considerar el saldo de

166 797,07 USD pendiente de pago a abril del 2008, como base para el cálculo de

9

los intereses por mora producidos entre el 2008-05-01 y el 2008-12-31, incluyó en

dicha re liquidación el cobro de intereses sobre intereses; lo cual, no es legal de

acuerdo a lo señalado en el artículo 308, inciso 2, de la Constitución de la República,

así como, el artículo 22 de Ley Orgánica del Régimen Monetario y Banco del Estado.

De acuerdo a correos electrónicos cursados entre servidores de la Gerencia del

Distrito Guayaquil y un representante de la Empresa PICA; se establece que, el 2008-

12-18, la CAE le reportó al importador el cálculo de intereses cortados a esa fecha,

quien, a través de correo del 2008-12-19 respondió que luego de revisar la

reliquidación recibida, se anticipa a expresar su desacuerdo con los intereses

adicionales que se están imputando, por el hecho de haber cancelado la liquidación

de pagos que en su momento le entregó la entidad. En contestación a dicho correo, en

esa misma fecha, la Jefa Administrativo Financiero informó al representante de PICA,

lo siguiente:

"...En los archivos del Dpto. se observa que la última liquidación que le habíanefectuado vencía el 30 de Abril de 2008, y cancelaron el 5 de Mayo de 2008, lo cualconlleva a que el título de crédito siga corriendo intereses hasta la fecha.Considerándose los pagos anteriores, solo como abonos a la deuda.- ...a fin de noincurrir en contratiempos, se ha procedido a comunicarle para que pueda informaral respecto o ejecutar el pago respectivo, de ser el caso, lo más pronto posible, estoes hasta el día Lunes 22 de Diciembre de 2008..."

Con oficio innumerado del 2009-02-25, dirigido al Gerente del Distrito Guayaquil, de

ese entonces, el representante legal de PLASTICOS INDUSTRIALES C.A., señaló lo

siguiente:

...Con el fin de cumplir con el pago de cálculo de intereses, que legalmente tieneque hacerse sobre el —saldo de capital- relacionado con la reliquidación dearanceles (salvaguardias) referente al reclamo administrativo No. 073-2005, quefueron pagados por Pica — Plásticos Industriales C.A., y aceptados tácitamente porla Administración del Primer Distrito de la Corporación Aduanera Ecuatoriana.-...solicito de usted, se sirva notificar a mi representada en forma debida con lareliquidación antes referida, la que deberá estar debidamente motivada incluyendola disposición legal que se aplicará para el efecto y a que tasas de interés (%) seestá calculando el —saldo de capital-, tomando en consideración desde la fecha delúltimo abono en que se canceló totalmente la obligación principal...".

Respecto a este último comentario expresado por el contribuyente PLASTICOS

INDUSTRIALES C.A., sobre la entrega sucesiva de abonos depositados a la CAE y,

supuestamente, aceptados tácitamente por la administración del Primer Distrito,

10

comentamos que de acuerdo con lo señalado en el artículo 19 de la Ley Orgánica de

Aduanas, párrafo tercero, en materia aduanera no se concederán facilidades de pago,

lo cual, guarda concordancia con lo preceptuado en el artículo 152, párrafo final, del

Código Tributario, donde se prohibe la concesión de facilidades de pago para las

obligaciones tributarias aduaneras.

Con oficios GAD-MMA-037 y GAD-MMA-042, del 2010-05-13 y 2010-05-26

respectivamente, se enviaron comunicaciones parciales de resultados a la Jefa

Administrativo Financiero del periodo 2008-10-01 al 2008-10-26 y del 2008-11-01 al

2009-01-04. En respuesta, entregada con oficios AYM-IP-(i)-0003 de 2010-05-19 y

AYM-IP-(0-0005, de 2010-05-27, expresó lo siguiente:

••• se encontró un cálculo realizado por la administración anterior al 30 de Abril de2008, el mismo que fue cancelado por el importador fuera de fecha (USD$161.492.21, 05/05/08) y Oficio CAE-GDG-No.2580 de fecha 9 de Junio queefectivamente indicaba que existían Transferencias y Cheques cancelados porPlásticos Industriales C.A., así como N/C por compensar deudas que manteníadicho importador conforme al Instructivo de Notas de Crédito.-...realicé el cálculopor el período siguiente del 01 de Mayo de 2008 al 31 de Diciembre de 2008, ydurante el seguimiento que el Sr...realizaba (persona autorizada por elRepresentante Legal de Plásticos Industriales C.A.), en cuanto a Notas de Créditopendientes, ...se le dio a conocer que dicha empresa mantenía deudas cuyosintereses al 31 de Diciembre de 2008, ascendía a USD $ 21.479.17 por lo quetenían que acercarse a cancelar ya que por ello la CAE no se podía entregar Notade Crédito a favor de la mencionada empresa, porque automáticamente se locompensaba en el sistema por deudas. El Sr... se mantuvo firme que PlásticosIndustriales C.A. no adeudaba y que contaba con sustentos". (sic)

"Se realizaron consultas al área de Asesoría Jurídica acerca del procedimiento decálculo que debe realizarse en el Departamento Administrativo-Financiero del IDistrito, y en ese entonces el ..., funcionario del área Administrativa Financieramanifestó que Jurídico indicó que no hay procedimiento de cálculo establecidojurídicamente.-Luego de haber solicitado a los asistentes realicen el cálculo deintereses y no teniendo respuesta inmediata a ello, solicité me remitan el formatodel Formulario de Cálculo y procedí a emitirlo con los antecedentes obtenidos hastaAbril de 2008, aplicando intereses acumulados al 31 de Diciembre del 2008.-Posteriormente entregué y solicité a la ..., encargada de Títulos de Crédito enAdministrativo Financiero, elabore un oficio para remitir el Título de Crédito encuestión junto con el Formulario de Cálculo al área de Coactivas en AsesoríaJurídica en forma inmediata, por cuanto el mismo debió haber sido reportado enAdministraciones anteriores, una vez transcurrido los 8 días de notificado, por nohaber sido cancelado el título oportunamente.- Por lo expuesto, se sugiere realicenlas gestiones necesarias para definir el procedimiento de cálculo que deberárealizarse a fin de que se proceda al cálculo de intereses respectivo".

cirdt

11

Con oficios GAD-MMA-036 y 045 de 2010-05-13 y 2010-06-10, se enviaron

Comunicaciones de Resultados al Asistente Administrativo Financiero del periodo

2008-01-01 al 2008-05-13, respondiendo con oficios innumerados de 2010-06-08 y

2010-06-22, lo siguiente:

"...La Jefatura Administrativa Financiera en aquella época me ordeno que elaborarauna liquidación para que la Cia. Plásticos Industriales cancelara sus obligacionescon la Corporación Aduanera Ecuatoriana, por lo que hice la liquidación 028-08-55-000594 por $ 118,408.56 el 30 de Enero del 2008. Con fecha 13 de febrero del2008, mi Jefe solicitó que elaborara un cálculo de intereses de los valores que teniaque devolver la Cia. Plásticos Industriales... Elabore el cálculo de intereses delreclamo administrativo 073-2005, hasta el 29 de febrero del 2008, además quehiciera un oficio para el Gerente Distrital ordene la Elaboración del respectivo titulode Crédito; dicho oficio fue el CAE-GDI-DAFG-0289-08...". (sic)

"...Todos los documentos que me solicitan están en el DepartamentoAdministrativo-Financiero, ya que esos documentos son públicos, y además noestaba dentro de mis obligaciones como asistente administrativo financiero tenercopias ni simples ni certificadas de esos documentos; se hacían las liquidaciones,oficios, y cálculos solo con la disposición de mi Jefe o Supervisor; si revisan elOficio CAE-GDG-000662 y el calculo de intereses de 13 de febrero del 2008 estánaprobado por inmediato superior, así que la única persona que puede aseverar sime dio esa disposición administrativa es el Jefe Administrativo-Financiero de esaépoca".

Así mismo, con oficios GAD-MMA-035 y 047, de 2010-05-13 y 2010-06-10,

respectivamente, se enviaron Comunicaciones de Resultados, al Jefe Administrativo

Financiero del periodo 2007-12-01 al 2008-04-20, respondiendo con oficios

innumerados de 2010-06-04 y 2010-06-18, lo siguiente:

"...Con fecha 13 de Febrero de 2008 y de acuerdo a instrucciones del JuzgadoVigésimo Tercero de lo Civil de Guayaquil, se procedió a emitir la liquidación a lacompañía Pycca Plásticos Industriales C.A., dando como resultado a cancelar elvalor de $ 471.916,69."

"...Revisando el expediente de Plásticos Industriales Pycca S.A. que reposa en laDirección Administrativa Financiera del Distrito Guayaquil, no se encontró ningúndocumento al que hace referencia el funcionario encargado de las Notas de Crédito,cálculos y de las Liquidaciones Manuales".

Así también, con oficio GAD-MMA-033 de 2010-05-13, se envió Comunicación de

Resultados al Gerente Distrital del periodo 2008-10-01 al 2009-04-07; del 2009-04-10

al 2009-05-10 y del 2009-05-29 al 2009-05-31, quien con oficio WSM-037 de

12

2010-06-16, respondió sobre varias comunicaciones enviadas por esta Unidad de

Control, informando respecto al asunto en cuestión, entre otras cosas, lo siguiente:

"Mediante Oficio No. DAJG-COAG-OF-132-2009 de fecha 29 de enero de 2009,suscrito por la ...- Jefe Jurídico de la Gerencia Distrital de Guayaquil; y a través delo indicado dispuse al departamento Administrativo que: "Proceder con el cobrorespectivo y con la totalidad de los intereses causados". Adicionalmente existecomo documento de soporte un formulario de cálculo de interés por mora al 21 demayo de 2009 donde se establece la forma de cálculo para la CIA. PlásticosIndustriales C.A. y en el mismo se puede verificar que en ningún momento seconcedió facilidades de pagos, simplemente el usuario pagó en partes sin ningunaautorización y nunca se consideró pagado dicho título hasta que se haya canceladola totalidad y es por esta misma razón que se calculó la totalidad de los interesesdesde la fecha de emisión del título hasta la fecha real del pago total del mismo".

Es de mencionar que, adjunto al referido oficio, el ex Gerente Distrital nos remitió

copias de documentos aduaneros procesados durante el período sujeto a examen,

que forman parte de su archivo personal, dentro de los cuales, se encuentran copias

simples de tres "Formularios de Cálculo de Intereses Por Mora", observándose que

dos liquidaciones de intereses, presentan la misma fecha de elaboración 2009-02-02,

pero registran saldos deudores diferentes; y, la tercera con fecha de elaboración

2009-05-21, todas las cuales se encuentran suscritas con la firma de responsabilidad

del Director Administrativo Financiero (e); habiéndose verificado que tales

documentos no constan archivados dentro del expediente proporcionado a esta

Unidad de Control por la Dirección Administrativa Financiera, como parte del análisis

del T/C 028-004030.

A través de oficio GAD-MMA-049 de 2010-06-18, se remitió Comunicación de

Resultados al Director Administrativo Financiero en funciones, respondiendo con oficio

DAFG-0E-(i)-1270, de 2010-06-23, lo siguiente:

"Que en razón de la respuesta dada en el oficio DAJG-COAG-OF-132-2009 por laDirectora de Asesoría Jurídica de aquel entonces, se procedió a realizar el cálculode intereses desde la fecha de la emisión de las notas de crédito 028-2006-38-270(26/04/2006) y 028-2006-38-1652 (21/12/2006) hasta el 04 de Febrero del 2009(fecha de corte en aquel entonces); los intereses generados ascendieron a un totalde $173.684,49. La suma de este último valor más el capital daban un total de$671.534,49. El total de $671.534,49 más las costas procesales ($1.000,00) menoslos cuatro pagos que realizó Plásticos Industriales C.A., dan el total de los$65.962,20.-Como se puede observar, no se hizo ningún tipo de imputación aintereses y capital en las fechas de los pagos realizados, sino que fueronconsiderados como si dichos pagos hubiesen sido realizados en la fecha de corte.

13

Con esta forma de cálculo di por cumplido el criterio jurídico de aplicar para el casola normativa que indica que "en materia aduanera no hay facilidades de pago" (sic).

Con Oficio GDL-OF-(i)-0292 de 2010-06-23, el Gerente Distrital actuante en los

períodos: 2008-02-06 al 2008-02-16; 2008-03-19 al 2008-03-20; 2008-03-31 al

2008-04-04; y, del 2008-05-23 al 2008-07-11, quien respondió:

"Hasta la fecha se he podido conseguir toda la información, en especial todo elOficio CAE-GDI-DAFG-0289-08...-En todo caso se debería preguntar a losfuncionarios de esa entonces, que procedimiento siguieron sabiendo que laempresa Plásticos Industriales había liquidado previamente los valores porconcepto del Reclamo Administrativo..."

A través de oficio DADG-URCH-002-2010 de 2010-06-23, el Técnico en Cobranzas y

Garantías, respondió al oficio GAD-MMA-048 de 2010-06-18, lo siguiente:

"En referencia al oficio DAFG-OF-283-2009 se constata que el formulario de cálculode intereses por mora los pagos parciales (abonos) no están considerados deacuerdo al Art. 47 del Código Tributario, es decir que siempre se mantendrá elmismo monto de la obligación hasta que el deudor cancele la totalidad de laobligación tributaria, dejando claro que cada abono realizado no se imputaron alcapital.- Cabe recalcar que estos pagos parciales (abonos) mediante liquidaciónmanual no fueron realizados por mi persona, en vista de que mediante acción depersonal Nro. 2882 fui traslado a este departamento en fecha 06 de junio del 2008,la cual adjunto."

Con oficio GAD-MMA-050, de 2010-06-23, se envió Comunicación de Resultados al

Jefe Administrativo Financiero (e), actuante en los períodos 2008-04-30 al 2008-06-25;

2008-09-04 al 2008-09-30; 2008-10-27 al 2008-10-3; y, 2009-06-18 al 2009-06-19,

quien con oficio DAFG-CONTA-0E-(0-059-2010, indicó:

"Mediante acción de personal No. 2976 de fecha 25 de Junio del 2008 adjunto copiasimple, regresé al cargo de Administrador de Datos Nivel 5, en el Departamento deControl Financiero de la Gerencia General, el expediente o Titulo de Crédito No.028-00430, perteneciente a Plásticos Industriales C.A. PYCCA, fue entregado enpoder del Jefe Administrativo-Financiero que me reemplazo, continuando con elacto administrativo legal en su administración. Cabe mencionar que el oficio No.CAE-GDI-1978-DAF-2008, aparentemente tiene un vencimiento de treinta y cuatrodías hábiles, en responder a la hoja de trámite 08-028-DAFG-01083, fotostáticaanexa..."

Se deja constancia que a través de oficio GAD-MMA-039 del 2010-05-17, dirigido al

representante legal de la compañía PLÁSTICOS INDUSTRIALES C.A., se

14

comunicaron resultados, sin haber recibido respuesta hasta la emisión del presente

informe.

Conclusión

La falta de adecuados niveles de control y supervisión sobre las actividades

relacionadas con la emisión de títulos de crédito, ha dado lugar a que la entidad reciba

del contribuyente PLASTICOS INDUSTRIALES C.A., abonos parciales por concepto

de obligaciones tributarias aduaneras, colocando a la entidad en una situación de

riesgo jurídico al haberse notificado al OCE la compensación de dichos abonos con la

obligación principal.

Recomendación 3

Al Gerente Distrital

3.1 Dispondrá al Director Administrativo Financiero que, en coordinación con el

Director de Asesoría Jurídica, previo análisis jurídico de los abonos recibidos y,

revisión de las re liquidaciones de intereses de la obligación principal, se arbitren

las medidas necesarias destinadas a concretar la acción de cobro de los valores

adeudados por el contribuyente.

3.2 Dispondrá al Director Administrativo Financiero establecer procedimientos de

control interno y supervisión, respecto a la prohibición legal de no aceptar

abonos parciales de los contribuyentes por obligaciones tributarias; así como,

sobre las re liquidaciones de intereses, a fin de evitar la figura del anatocismo.

Notificaciones de títulos de crédito 028-0005946 y 028-0005952 no fueron

oportunas.

Se observó que los títulos de crédito: 028-0005946 emitido el 2009-11-26 por valor de

1 043,02 USD, a nombre de persona natural; y, 028-0005952 girado el 2009-12-11

por valor de 520,19 USD, a nombre del contribuyente INVERGUAY S.A., no pudieron

ser notificados oportunamente a los contribuyentes por parte de la empresa Correos

del Ecuador, con guías de remisión EE025614591 EC y EE025614441 EC,

15

respectivamente, debido a insuficiencia en el suministro de la dirección de los

contribuyentes.

Revisado el reporte de control sobre el estado de los T/C, proporcionado por la

Dirección Administrativa Financiera del Distrito de Guayaquil, se constató que las

mencionados títulos valor constan registrados con el estado de "proceso prensa"; sin

embargo, luego de revisar los expedientes relacionados con el caso, y consultar el

particular al área usuaria vía correo electrónico del 2010-06-22, se determina que han

transcurrido más de 100 días laborables, desde la fecha de las providencias emitidas

por el Gerente Distrital, el 2009-12-08 y el 2009-12-16 respectivamente, disponiendo

la acción de notificación, sin haber sido notificadas hasta la presente.

Al respecto la Codificación de la Ley Orgánica de Servicio Civil y Carrera

Administrativa, en su Art. 24 .- Deberes de los servidores públicos, literal b), indica:

"Desempeñar personalmente, las obligaciones de su puesto, con solicitud,eficiencia y con la diligencia que emplean generalmente en la administración desus propias actividades, cumpliendo las disposiciones reglamentarias de sudependencia."

A través de oficios GAD-MMA-027, del 2010-05-13, se remitió comunicación de

resultados al Director Administrativo Financiero del Distrito de Guayaquil, quien, en

respuesta entregada con oficio DAFG-0E-W-1035, de 2010-05-25, expresó lo

siguiente:

"...Que no se puede llevar un control eficiente y eficaz del universo de títulos decrédito existente ya que hasta la actualidad no se ha implementado un sistema detítulos de crédito que permita tener un control adecuado de cada uno de ellos paraevitar estas situaciones".

Así mismo, mediante oficio-GAD-MMA-029, de 2010-05-13, se solicitó a la Técnica en

Gestión de Cobranzas y Garantías del Distrito de Guayaquil, su opinión sobre la falta

de notificación de los dos T/C bajo análisis, respondiendo con oficio DAFG-JCHJ-

015-2010, de 2010-05-18, lo siguiente:

"Respecto de la emisión del Título de Crédito 028-005952, a nombre del ImportadorINVERGUAY S.A., en el cual se destacan diferencias entre la fecha de recepciónde la Providencia que ordena la emisión y la fecha de elaboración del mismo, meencontraba recaudando la documentación de respaldo ya que se trata de la

4 •

16

diferencia en el cálculo de una garantía, ya que llega al Departamento Financiero yasea el original de o una copia simple de la Providencia sin documentos de respaldoy me toca reunir la documentación de soporte para justificar el porque del Título deCrédito".

Los hechos anotados se debieron a la falta de mecanismos de seguimiento y

supervisión de las actividades asignadas, lo cual no permitió que la notificación de los

títulos de crédito 028-0005946 y 028-0005952, realizada a través de la empresa de

Correos del Ecuador, sea realizado con oportunidad y eficiencia; incumpliéndose lo

establecido en la Norma de Control Interno 100-01 Control Interno; 200-06

Competencia Profesional; 600-01 Seguimiento continuo o en operación.

Conclusión

La falta de cuidado y diligencia en el desempeño de las funciones relacionadas con la

actividad de notificaciones, ocasionó que los títulos de crédito 028-0005946 y 028-

0005952, no fueran notificados oportunamente a los contribuyentes, lo cual genera

una situación de riesgo a la entidad, al no permitirle instrumentar oportunamente a

correspondiente acción de cobro por medio de la vía coactiva.

Recomendación 4

Al Gerente Distrital

Dispondrá al Director Administrativo Financiero, realizar las gestiones pertinentes

encaminadas a la notificación, por medio de la prensa, de los títulos de crédito

028-0005946 y 028-0005952.

Multas generaron cobro de intereses de títulos de crédito.

Amparado en la DAU 11818284, refrendo 028-2006-40-001803-2, tramitada con

régimen 40, la empresa FUTURCORP S.A., exportó 36.800 Kg. de puré de banano,

generándose una multa por contravención debido a que el embarque fue realizado con

visto bueno caducado.

El 2008-02-21, el Departamento Administrativo Financiero emitió el Título de Crédito

028-003697 en contra de FUTURCORP S.A., por valor de 1 635,47 USD, dentro del

17

cual consta la fecha de cobro de interés desde el 2006-05-12; no obstante, en la

liquidación manual DAU 12024444, refrendo 028-2006-48-000646-9, constan

registrados los valores de 1 635,47 USD y 321,53 USD, por concepto de multa por

contravención e intereses, respectivamente, este último generado automáticamente,

los cuales fueron cancelados por el contribuyente en su totalidad en el Banco

Internacional el 2008-04-01.

Así mismo, a través de Providencia 2317, de 2007-06-15, el Gerente Distrital de

Guayaquil con base a revisión pasiva de la DAU 11490947, con refrendo asignado

028-05-10-044280, sancionó al importador SETMABAS S.A., con una multa por

contravención, al no tener el visto bueno la partida 9020000000 series 6 de la DAU.

El 2009-09-01, se emitió el Título de Crédito 028-005206 por valor de 345,94 USD,

dentro del dentro se consignó el cobro de intereses desde el 2007-05-20, no obstante

en DAU's 15602357 y 14549222, refrendos 028-09-55-000381-6-08 y 028-09-55-

000100-7-08, ambas generadas en forma manual, constan los valores de 97,63 USD

por intereses y 345,94 USD valor rectificación/título, cancelados en el Banco de

Guayaquil con fechas 18 de junio y 11 de febrero de 2009 respectivamente.

Sobre el particular, la Sala Especializada de lo Fiscal de la Corte Suprema de Justicia,

mediante resolución 72-2002, publicada en el Registro Oficial 404 de 2006-11-24,

señaló:

....conforme lo ha resuelto esta Sala en fallo triple reiteración que constituyejurisprudencia obligatoria al tenor del Art. 19 de la Codificación de la Ley deCasación, vertida en los recursos 68-2002, sentencia publicada en el RegistroOficial 265 de 3 de febrero de 2004; 70-2002 y 74-2002, sentencias publicadas enel Registro Oficial 168 de 12 de septiembre del 2003, no es pertinente disponer elpago de intereses sobre multas...".

Respecto a lo últimamente señalado, se deja constancia que la Gerencia

Administrativa Financiera y de RR-HH procedió el 2008-06-10, a solicitar al

departamento de Proyectos y Procesos Aduaneros, hacer los correctivos necesarios

en el SICE para que las multas no generen intereses, cuyo requerimiento fue

entregado al área de Informática y Tecnología el 2008-06-16 y, puesto en producción

el 2008-07-18.

/14I

t4j

18

Al respecto se envió comunicación de resultados sobre lo relacionado al contribuyente

FUTURCORP S.A., mediante Oficio GAD-MMA-024, del 2010-05-13, dirigido al Jefe

Administrativo Financiero del periodo 2007-12-01 al 2008-04-20, quien con oficio s/n

de 2010-05-28 señaló:

"... Con fecha 21 de febrero de 2008 se procedió a emitir el Título de Crédito No.028-003697 a nombre de Futurcorp S.A. por el valor de $ 1.635,47 en base a laliquidación manual emitida el 10 de mayo del 2006 y donde el sistema reflejabaautomáticamente los intereses de mora por contravención.- La resolución No. 72-2002 del 24 de Noviembre del 2006 debió ser acatada por la Gerencia de Sistemasde aquella época, debiendo eliminar el cálculo automático de los intereses de morapor contravención del sistema de liquidaciones manuales...".

Con oficio GAD-MMA-025, de 2010-05-13, se solicitó la opinión al Liquidador del

periodo 2006-01-01 al 2006-12-31, quien con oficio MCB-011-2010 de 2010-05-17

manifestó:

"...Con respecto a los intereses moratorios, es una opción que la manejaba elsistema automáticamente, ya que iba calculando el valor de los intereses por moracon el transcurrir de los días impagos, como se puede apreciar la liquidaciónmanual 028-2006-48-000646-9-05, tiene fecha de elaboración 10 de mayo del2006...".

A través de oficio GAD-MMA-026, de 2010-05-13, se comunicó resultados a la Técnica

en Gestión de Cobranzas y Garantías, quien con oficio DAFG-LOG-010-2010, de

2010-05-21 indicó:

...el sistema automáticamente calculaba los intereses de mora, por lo que seríabueno se realice esta consulta al área de Proyectos y Sistemas a fin de que informepor qué el sistema aplicaba el interés moratorio por contravenciones..."

En relación al contribuyente SETMABAS S.A., con oficio GAD-MMA-007 de

2010-05-13, dirigido al Director Administrativo Financiero en funciones, se comunicó

resultados, quien con oficio DAFG-0E-(i)-1033, de 2010-05-25 señaló:

"...Que sobre los intereses que no fueron cobrados en la misma liquidación, loatribuyo a una equivocación al emitir la liquidación, mismo que fue subsanadomediante gestión de cobro, lo cual se evidencia en el cobro de los intereses en otrafecha.- Que respecto al cobro de interés sobre la contravención, lo atribuyo a lapsusdel liquidador".

Así mismo, con Oficio DAFG-JCHJ-013-2010 de 2010-05-18 la Técnica en Cobranzas

y Garantías 1 de la Dirección Administrativa-Financiera indicó:

19

• • • al recibir la Notificación el Agente de Aduana, se acercó al DepartamentoFinanciero el día 10 de febrero del 2009 con el Gerente de la Empresa SETMABASS.A., mismo que desde ese momento se entendía por notificado y solicitaron elformulario "C" 028-2009-55-000100-7-08 por el valor de $ 345.94 que fue canceladoel 11-02-2009 al pasar los días nuevamente se acercó el Agente de Aduanamanifestando que quería cancelar los intereses y como los Títulos de Crédito soninstrumentos de pago de obligaciones tributarias se emitió la liquidación manual028-2009-55-000381-6-08 cancelada el 18-junio-2009, en el caso de que elcontribuyente se considere perjudicado puede presentar un reclamo por pagoindebido del valor por los intereses tal como lo manifiesta el Boletín Interno de fecha28 de julio del 2009 el mismo que se empezó a aplicar en aquella fecha para laemisión de los Títulos de Crédito los cuales ya no se cobra intereses por multas ylocontravenciones".

Los hechos comentados demuestran que no existió la oportuna implementación y

aplicación de la resolución de la ex Corte Suprema de Justicia, respecto a la

improcedencia de disponer el pago de intereses sobre multas; inobservándose lo

establecido en la Norma de Control Interno 200-08, así como, la Norma Ecuatoriana

de Auditoría Gubernamental EAG — 03.

Conclusión

No obstante de existir fallo de la Sala Especializada de lo Fiscal de la ex Corte

Suprema de Justicia y, criterio de la Coordinación de Asesoría Jurídica de la CAE,

respecto a la prohibición de cobrar intereses sobre multas por contravenciones, el área

de rectificación de tributos procedió de forma manual y automática a efectuar cobros

por dichos conceptos.

Recomendación 5

Al Director Administrativo

Dispondrá a los responsables de las liquidaciones manuales que, no se generen

nuevas liquidaciones por concepto de intereses sobre multas.titin

20

Error en nombre de importador, genera nulidad de título.

El departamento de Rectificación de Tributos, el 2007-03-05 emitió la multa

P-028-05-03-07-0341, por concepto de contravención al importador INDURAMA

ECUADOR S.A., Código de Agente 3007.

Con providencia 2313 del 2007-06-15 el Gerente Distrital de Guayaquil, resolvió

sancionar al importador INDURAMA ECUADOR S.A. con una multa por contravención,

en la que se solicitó la notificación tanto al importador como al Agente Afianzado.

Se emitió el título de crédito 028-005207 el 2009-01-09, a nombre del contribuyente

INDURAMA DEL ECUADOR S.A., documento que presenta diferencias entre el valor

señalado en números $73,63 (Setenta y tres con 63/100) con el expresado en letras;

$26,28 (veintiséis con 28/100). Adicionalmente se observó el cobro de intereses

desde 2007-06-20, por multa por contravención.

Se notificó al importador por medio de providencia 00419 de 2009-02-05:

"...HÁGASE CONOCER de la presente resolución a, INDURAMA DEL ECUADORS.A., a su Agente Afianzado de Aduana ...".

El Agente de Aduana, no aceptó la notificación el 2009-02-05, escribiendo en la

providencia:

"Esta empresa 170 despacho yo, favor ver bien si es la misma empresa o esINDURA ECUADOR S.A.".

Un año después, el 2010-02-24 con oficio DAFG (i) 0369-2010, el Director

Administrativo Financiero del Distrito de Guayaquil, comunicó al Coordinador General

de Intervención:

• • • solicito a usted, se sirva instruir a quien corresponda se ratifique o rectifique larazón social que consta en la Multa anteriormente indicada, puesto que la mismasirvió de base para emitir el título de Crédito No. 028-005207..."

A lo que el Coordinador General de Intervención respondió con oficio CAE-GFZ-DCP-

OF-(i)-0291, de 2010-03-05:

1

21

"...esta Coordinación comunica que la razón social referente a la Multa, generada ala DAU 11507312, Refrendo 028-05-10-046255-1, con RUC 0990340900001, porconcepto de contravención en razón de encontrarse las subpartidas declaradas8361.10.20.00 y 8544.51.10.00, desprovista de visto bueno es INDURA ECUADORS.A."

En base a esta respuesta, el Director Administrativo Financiero con oficio DAFG (i)

0505-2010, del 2010-03-11 comunicó a la Directora de Asesoría Jurídica:

Lt . solicito a usted, se sirva disponer a quien corresponda salvo su mejor criterio, seelabore una providencia de anulación del Título de Crédito anteriormente anotado".

Con oficio GAD-MMA-010, de 2010-05-13, se comunicó resultados al Gerente Distrital

del periodo 2008-10-01 al 2009-04-07, 2009-04-10 al 2009-05-10 y 2009-05-29 al

2009-05-31, quien con oficio WSM-037 de 2010-06-16, señaló:

"Las providencias No. 2313 y No. 0419 fueron emitidas en base a la rectificación deTributos P-028-05-0307-0341, donde se señala que el importador era INDURAMAECUADOR S.A. como consecuencia del error en la rectificación de tributos seproduce una secuencia de error en cuanto al nombre correcto del importador, yaque esta sirve de base para la emisión de las respectivas providencias".

Con oficio DAFG-0E-(0-1032 de 2010-05-25, el Director Administrativo Financiero en

funciones manifestó:

"...Que si bien es cierto que un año después se emitió el oficio a la Coordinaciónde Intervención para confirmar la razón social del importador (muy probablementepor la carga laboral y la falta de un sistema que permita llevar un buen control), enel mismo mes que contestaron, se remitió el oficio DAFG(i)-505-2010 dirigido a laDirección de Asesoría Jurídica para que procedan con la elaboración de laprovidencia para la anulación del título de crédito en cuestión, mismo que no hasido notificado hasta el momento en esta Dirección".

Sobre el particular, la responsable de Cobranzas y Garantías, con oficio DAFG-JCHJ-

012-2010, de 2010-05-18 indicó:

"...Respecto de la emisión del Título de Crédito 028-005207, a nombre de laempresa INDURAMA ECUADOR S.A., en el cual se destacan diferencias entre elvalor señalado en número y letras, comunico a usted que esto corresponde a unerror de tipeo, mismo que ha sido puesto a la autoridad competente a fin de corregirdichos errores, tales como la razón social y el valor en letras, mediante oficioDAFG-505-2010 adjunto".

úY

22

De igual forma se comunicaron resultados al Jefe de Verificación y Rectificación de

Tributos del periodo 2007-02-13 al 2007-04-11 y al Interventor, quienes, con oficios

RDV-001-2010 y CIN-DCP-JRP-ILIC-0011-2010 de 2010-05-18 y 2010-05-17,

respectivamente, respondieron sobre otros temas consultados sin comentar sobre la

inconsistencia observada en la rectificación de tributos en cuanto a la identificación del

nombre del contribuyente, cuyo error originó la emisión indebida del título de crédito

028-005207.

Los hechos relatados, revelan la ausencia de adecuados niveles de control y

supervisión, dando lugar a la emisión de títulos de crédito a nombre de contribuyentes

que no corresponden, incumpliéndose lo señalado en las Normas de Control Interno

100-01 Control Interno; 600-01 Seguimiento continuo o en operación, así como, lo

establecido en el literal b) del artículo 24 de la Codificación de la Ley Orgánica de

Servicio Civil y Carrera Administrativa, que expresa:

"Desempeñar personalmente, las obligaciones de su puesto, con solicitud,eficiencia y con la diligencia que emplean generalmente en la administración desus propias actividades, cumpliendo las disposiciones reglamentarias de sudependencia."

Comentario después de la lectura de borrador del informe

Con oficio CIN-DCP-JRP-ILIC-0012-2010 de 2010-07-01, la Interventora de Revisión

Pasiva indicó:

«...consideré que era obvia la equivocación al haber digitado INDURAMAECUADOR S.A. en vez de INDURA ECUADOR S.A., y que esencialmente aexcepción del equívoco mencionado en la razón social, los demás elementossustanciales para identificar al contribuyente están correctos, tales como elnúmero del DA U, del refrendo y el Registro Único de Contribuyentes, aspecto querevela la disposición para que se haga efectiva la multa.-...en el mismo no tengo laúltima decisión y existen subsiguientes controles por parte del Departamento deAsesoría Jurídica previo a emitirse la providencia 1 resolución en la cual se debenotificar al importador y agente de aduana de la infracción tributaria (contravención),así como del Departamento Administrativo y Financiero antes de emitirse elrespectivo Título de Crédito, control que debía haberse verificado y comprobado enel SICE con respecto a los datos consignados en la Declaración Aduanera Únicaque es la referencia principal y base para la emisión de un Título de Crédito a masde otros documentos..."

23

Conclusión

El área de rectificación de tributos, mediante liquidación P-028-05-03-07-0341 del

2007-03-05, procedió a establecer indebidamente multa por contravención en contra

de la compañía INDURAMA ECUADOR S.A., cuando lo correcto era la empresa

INDURA ECUADOR S.A., según lo indicado en DAU 11507312; lo cual dio lugar a

que el área Financiera procediera a cometer el mismo error en la elaboración del título

de crédito 028-005207, emitido el 2009-01-09; sin que esta dependencia, hasta la

fecha de lectura del presente informe, haya concluido el proceso de anulación de la

referida especie, para volverla a emitir a nombre de la empresa INDURA ECUADOR

S.A..

Recomendación 6

Al Gerente Distrital

Disponer al Director Administrativo Financiero, en coordinación con la Directora de

Asesoría Jurídica, proceda a la anulación del título 028-005207 y se emita uno nuevo a

nombre del contribuyente INDURA ECUADOR S.A.

Intereses en los títulos de crédito, no fueron considerados desde la fecha de

notificación de la rectificación de tributos.

En base a providencia GDG-DAJG-PV-07849 de 2008-10-27, suscrita por el Gerente

Distrital, el Departamento Administrativo Financiero, emitió el 2008-11-27 a nombre del

contribuyente Fideicomiso Mercantil CASE EICA, los Títulos de Crédito 4974 - 4975 -

4976 - 4977 - 4978 - 4979 - 4980 — 4981, correspondientes a ocho rectificaciones de

tributos, notificadas el 2008-07-28, observando que el área usuaria notificó al

contribuyente la emisión de los títulos de crédito el 2010-02-23.

El 2010-03-29 el Gerente Distrital resolvió suspender el proceso de ejecución de los

títulos de crédito, hasta que el Tribunal Distrital de lo Fiscal 2 con sede en Guayaquil,

resuelva lo que en derecho corresponda respecto a la demanda de impugnación

presentada por Fideicomiso CASE-EICA.

111)y yo

24

En los expedientes de los títulos de crédito emitidos, consta el formulario de

liquidación de intereses, mismos que fueron considerados desde la fecha de la

providencia suscrita por el Gerente Distrital, autorizando la emisión de tales

documentos, es decir, el 2008-10-27 y no desde la fecha en que fueron notificadas las

rectificaciones de tributos, el 2008-07-28.

De igual manera, en base a providencia 2320 de 2008-04-15, suscrita por el Gerente

Distrital, el Departamento Administrativo Financiero, emitió el 2008-06-06 a nombre

del contribuyente AYPA S.A., el Título de Crédito 028-004305, correspondientes a la

rectificación de tributos, notificada el 2007-11-30, observando que el área usuaria

notificó al contribuyente la emisión del título de crédito el 2008-07-08.

El 2008-07-17 el Gerente Distrital resolvió suspender el proceso de ejecución del título

de crédito 028-004305, hasta que el Tribunal Distrital de lo Fiscal 2 con sede en

Guayaquil, resuelva lo que en derecho corresponda respecto a la demanda de

impugnación presentada por AYPA S.A.

En el expediente del título de crédito, consta el formulario de liquidación de intereses,

mismos que fueron considerados desde el 2007-12-03 y no desde la fecha en que fue

notificada la rectificación de tributos, el 2007-11-30.

Se envió comunicación de resultados, con oficio GAD-MMA-030 del 2010-05-13, a la

Técnica en Gestión de Cobranzas y Garantías, quien con oficio DAFG-LOG-012-2010,

de 2010-05-21 manifestó:

"...al respecto tengo a bien indicar que por error involuntario (forma), se tipificó parael cobro de intereses en el formulario de Título de Crédito la fecha que indica lanotificación de la providencia que dispone la emisión de los Títulos de Crédito y nola fecha de la notificación de la rectificación de tributos.-...y en espera de que esteTribunal resuelva declarar sin lugar se tomará en consideración el cobro de losintereses desde la fecha de la notificación de la rectificación de tributos".

Lo anteriormente comentado se deben a la falta de un apropiado sistema de control

interno, lo cual no permitió a los empleados actuantes realizar una adecuada

determinación de los intereses, realizando el cálculo correctamente desde la fecha en

que la entidad procedió a notificar la rectificación de tributos, incumpliéndose lo

establecido en la Norma de Control Interno 600-01, Seguimiento continuo o en

(1;‘)

25

operación, así como lo establecido en la LOA, Art.16.- Exigibilidad de la Obligación

Tributaria Aduanera.

Conclusión

Se emitieron títulos de crédito, considerando para el cálculo de los intereses causados,

la fecha de autorización de la emisión de la providencia que dispone la emisión de los

mencionados títulos, siendo lo correcto establecerlos desde la fecha de la notificación

de la rectificación de tributos, generando una situación de riesgo para la entidad,

originada por los errores en la determinación de los intereses.

Recomendación 7

Al Gerente Distrital

Dispondrá al Director Administrativo Financiero, después que resuelva el Tribunal,

proceda a la anulación de los títulos de crédito antes mencionados, previniendo que en

la emisión de los nuevos títulos sean considerados los intereses desde la fecha de

notificación de la rectificación de tributos.

Se emitió título de crédito luego de la extinción de la obligación tributaria.

De la revisión pasiva efectuada a la DAU 12721945, refrendo 019-07-10-008341-1, se

emitió la rectificación de tributos a través del formulario P-019-04-07-07-0751,

producto de lo cual el Gerente Distrital de Guayaquil, mediante Providencia 2867 de

2007-07-16, dispuso el cobro de una multa por el valor de 230,58 USD, por concepto

de contravención, debido a que la autorización previa del Ministerio de Agricultura fue

presentada en fecha posterior.

El 2007-07-05 y 2007-08-31, con liquidaciones manuales, CDA 019-2007-54-006793-

07 (tipo de documento multas Código 54) y 028-2007-55-002691-08 (tipo de

documento rectificación de tributos, código 55), respectivamente, el contribuyente

procedió a cancelar el valor de la .multa en dos partes, por 193,13 USD y 37,45 USD.

Al respecto, el artículo 152, del Código Tributario expresa que: "...No se concederán

twv

tje

26

facilidades de pago sobre los tributos percibidos y retenidos por agentes de percepción

y retención, ni para las obligaciones tributarias aduaneras".

No obstante de que el contribuyente procedió a la cancelación de la obligación

tributaria el 2009-01-09, el área usuaria emitió el título de crédito 028-005205, por

concepto de contravención a nombre de contribuyente natural, el cual fue emitido con

error al presentar diferencias entre el valor señalado en números: 230,58 USD, con el

expresado en letras: 26,28 USD. Además, dentro del T/C se incluye el cobro de

intereses desde el 2007-07-17. Al respecto, existe fallo de la Sala Especializada de

lo Fiscal de la Ex Corte Suprema de Justicia que señala no es pertinente el disponer el

pago de intereses sobre multas.

Dentro del expediente se constató que este documento fue notificado a más del

contribuyente y agente de aduana, a la Compañía Trucksopartes y otra persona

natural, con guías de correos del Ecuador EE016440901EC y EE016440889EC de

2009-02-04, sin ser partes relacionadas en el proceso. Al respecto, el artículo 151 del

Código Tributario, menciona que emitido un título de crédito, se notificará al deudor.

Con oficio GAD-MMA-032 de 2010-05-13, se envió comunicación de resultados a la

Técnica en Cobranzas y Garantías, quien con oficio DAFG-JCHJ-014-2010 de

2010-05-18, respondió:

"Respecto de la emisión del Título de Crédito 028-005205, a nombre del Importador..., en el cual se destacan diferencias entre el valor señalado en números y letras,comunico a usted que esto corresponde a un error de tipeo.-...el contribuyentedesconocía que existía un T/C por la contravención y se acercó a pagarlo como unasimple multa como lo manifesté anteriormente, el pago se hizo en dos partes unaen Zona de Carga y otra en el Distrito Guayaquil.-...De la duplicación de cobro, lasuscrita manifiesta que antes de elaborar los T/C se verifica en el sistema si existealgún pago asociado a la DA U, de existirlo no procedería la emisión del Título deCrédito, lo cual no fue así porque al consultar en el sistema me salió el mensaje "Noexiste el tipo de liquidación consultado o no está autorizado a confirmar liquidación,(adjunto) entonces se procedió a elaborar el título de crédito...". sic

Así mismo, a través de oficio GAD-MMA-005 de 2010-05-13, se remitió comunicación

de resultados al Director Administrativo Financiero en funciones, quien con oficio

DAFG-0E-W-1034 de 2010-05-25, señaló lo siguiente:

ti!'t27 I

27

"...Que respecto a la descripción en letras del valor de $26.28 en el campo "valor dela obligación tributaria a pagar" cuando el valor descrito en números es $230.58,atribuyo tal hecho como lapsus cálami como consecuencia de la carga de trabajo.-...Que sobre las notificaciones a personas naturales y jurídicas que no son partesinmersas en el proceso, estoy de acuerdo con lo afirmado, sin embargo, adjunto lacarta del señor ... donde expresa que "mi cliente ... que fue notificado medianteoficio No. 000418 de fecha 9 de Enero del presente año", lo cual deja constanciaque en definitiva las partes inmersas fueron notificadas..."

De lo antes comentado, deviene que la entidad emitió el título de crédito 028-005205,

el 2009-01-09, sin considerar que la obligación tributaria por 230,58 USD ya había sido

cancelada previamente por el contribuyente en julio y agosto del año 2007;

observándose que en el listado de control del estado de T/C, proporcionado por la

Dirección Administrativa Financiera, la mencionada especie consta con estatus de

cancelado.

De lo expuesto, al respecto el artículo 149 del Código Tributario señala que:

"Los títulos de crédito u órdenes de cobro se emitirán por la autoridad competentede la respectiva administración, cuando la obligación tributaria fuere determinada ylíquida, sea a base de catastros, registros o hechos preestablecidos legalmente...".

Además, la Norma de Control 401-03 Supervisión, establece:

"Los directivos de la entidad, establecerán procedimientos de supervisión de losprocesos y operaciones, para asegurar que cumplan con las normas y regulacionesy medir la eficacia y eficiencia de los objetivos institucionales, sin perjuicio delseguimiento posterior del control interno".

Los hechos relatados se debieron a la falta de mecanismos y procedimientos de

control, supervisión y comunicación entre las áreas operativas que intervienen en la

ejecución del proceso auditado, lo cual no permite un adecuado flujo de información

debidamente verificada y validada, así como, la coordinación de actividades de

retroalimentación, incumpliéndose lo establecido en las Normas de Control Interno

500-01 Controles sobre sistemas de información y 500-02 Canales de comunicación

abiertos.

Conclusión

El título de crédito 028-005205, fue emitido sin el sustento necesario que ampare la

obligación real por parte del sujeto pasivo, pues el valor de 230,58 USD pertenecientes

tt

28

a la multa por contravención, fue cubierto por el contribuyente en los meses de julio y

agosto del año 2007, con lo cual se extinguió la obligación ante la autoridad aduanera,

situación que se produjo debido al débil control y a la falta de comunicación e

intercambio de información entre los departamentos intervinientes; además dicho

documento presentó errores en cuanto a la emisión y notificación.

Recomendación 8

Al Gerente Distrital

8.1 Dispondrá, a través del Director Administrativo Financiero, al personal

responsable de la emisión de los títulos de crédito, verificar previamente en el

módulo de liquidaciones manuales, si la obligación tributaria ya ha sido

cancelada por el contribuyente.

8.2 Dispondrá al Director Administrativo Financiero, observar que todas las

liquidaciones manuales originadas por concepto de títulos de crédito o

rectificación de tributos, sean generadas con tipo de documento 55 y tipo de

liquidación 08.

Los títulos de crédito 028-005351 y 028-005368 fueron emitidos a nombre de un

agente de aduana que no correspondía.

Como resultado de la revisión pasiva, el área de Rectificación de Tributos,

procedió el 2008-04-10 y 2008-04-23, a la emisión de 2 rectificaciones

identificadas con números 028-10-04-08-294 y 028-23-04-08-301, por 6 060,95 USD

y 16 991,67 USD, respectivamente, en las que consta el código 0974, atribuido al

agente de aduanas, así como, la razón social FIDEICOMISO CASE-EICA, para el

contribuyente.

El 2008-07-30 con providencia 4960, el Gerente Distrital de Guayaquil, dispuso la

emisión de 27 títulos de crédito, a nombre del contribuyente FIDEICOMISO CASE-

EICA y código del agente 5357, emitidos el 2008-10-10, entre los que constan los

títulos 028-004790 y 028-004793 correspondientes a las aludidas rectificaciones de

tributos.<1;\)Q

29

Posteriormente, el agente de aduana código 5357 impugnó la emisión de los 27 títulos

de crédito por diferentes motivos, el mismo que fue aceptado por el Gerente Distrital

con providencia GDG-DAJG-RE000386 de 2009-01-19, resolviendo además la

emisión de nuevos títulos.

El 2009-04-02 con providencias 001878 y 001920, el Gerente Distrital dispuso la

notificación de los nuevos títulos de crédito 028-005351 y 028-005368, emitidos el

2009-02-13 y notificados 42 y 43 días después de la emisión, esto es el

2009-04-15 y 2009-04-16, permaneciendo el error con el código de agente afianzado

5357, por lo que nuevamente fue impugnado.

Mediante providencia GDG-DAJG-PV-003188, de 2009-06-05, el Gerente Distrital

declaró sin lugar el reclamo administrativo presentado por el agente de aduana,

disponiendo a la Unidad de Coactivas continúe con el procedimiento de ejecución de

los títulos.

Con oficio DAFG (1) 03125-2009, de 2009-12-31 el Director Administrativo Financiero

informó a la Directora de Asesoría Jurídica:

"...En virtud de lo expuesto, por cuanto se evidencia que tanto las providencias denotificaciones de los títulos de Créditos y la Resolución de observación al título deCrédito se hace constar al Señor ..., como Agente de Aduana, sin embargo en lasRectificaciones de Tributos consta que el Agente de Aduana que intervino en dichasimportaciones es la Señora ...".-... solicito a usted, que una vez verificado en elregistro de la Dirección a su cargo, si a los Títulos de Crédito No. 028-005351 y028-005368, se han interpuesto demanda ante el Tribunal Distrital Fiscal, de ser elcaso, se autorice la emisión de los nuevos títulos de créditos..".

A través de oficio GAD-MMA-020 de 2010-05-13, se remitió comunicación de

resultados al Gerente Distrital del periodo 2008-10-01 al 2009-04-07, 2009-04-10 al

2009-05-10 y 2009-05-29 al 2009-05-31, quien, con oficio WSM-037 de 2010-06-16

manifestó lo siguiente:

...me permito indicar que se arrastra el error por cuanto se tomo como base eltitulo de crédito anterior, siendo este realmente un error de escritura en el titulo decrédito (lapsus calami), que como lo he indicado por el volumen de trabajo y por lacantidad de títulos de crédito emitidos al importador Fideicomiso. CASE EICA, seinobservó dicho error..."

30

Se comunicaron resultados con oficios GAD-MMA-018 y GAD-MMA-021, ambos

de 2010-05-13, a la Jefa Administrativo Financiero del periodo 2008-10-01 al

2008-10-26 y 2008-11-01 al 2009-01-04, quien manifestó con oficio AYM-IP-(i)-004,

de 2010-05-19 lo siguiente:

"...Por un lapsus cálami, la funcionaria encargada de Títulos de Crédito imprimiódichos T/C con fecha 10 de Octubre de 2008 y así mismo por error involuntario enlos T/C 028-004790/004793 copió el nombre del otro agente por cuanto todos erana nombre de FIDEICOMISO CASE-EICA, los mismos que luego de firmados fueronremitidos al Departamento de Secretaría para su respectiva notificación, que comousted señala lo realizaron el 28 de Noviembre de 2008.- Puedo acotar que en elárea de Títulos de Crédito había un solo funcionario que se encargaba de revisar ladocumentación y buscar información previo a la impresión, imprimir los Títulos enuna impresora matricial obsoleta, llevar el control de los T/C en hoja de Excel, eingresar datos en su base de Excel, existiendo gran carga de trabajo para un solofuncionario y muchos trámites por despachar, por lo que mediante Oficio DAFG-OF-3077-2008 solicité la Sistematización de Títulos de Crédito y con correo electrónicodel 15 de Octubre/08 solicité a la funcionaria que emitía los T/C, así como alfuncionario que despachaba los TIC a Secretaría General para su notificación,remitan un informe acerca de la imposibilidad de cumplir oportunamente con susfunciones y de sus necesidades del área..." sic.

Con oficio GAD-MMA-019 de 2010-05-13, se comunicó resultados al Director

Administrativo Financiero en funciones, quien con oficio DAFG-OF-(i)-1036 de 2010-

05-25, en su parte relevante señaló:

"...Que con lo relacionado al oficio DAFG(i)-03125-2009 del 2009-12-31, no se harecibido la contestación respectiva por parte de la Dirección de Asesoría Jurídica.Cabe indicar que dando cumplimiento a la providencia GDG-DAJG-RE-000386 seanularon todos los títulos de crédito referidos y se elaboraron otros nuevos dejandoa ... como agente de aduana, sin embargo, posteriormente se verificó que ... notiene inherencia en los títulos de crédito 4793 y 4790 por cuanto la agente deaduana que consta en las respectivas rectificaciones de tributo es ..."

Lo comentado se originó por falta de una adecuada revisión y supervisión en la

emisión de los títulos de crédito; lo cual no permitió identificar errores e inconsistencias

en la elaboración de los mismos, conforme lo señalado en las Normas de Control

Interno 100-03 Responsables del control interno; 401-02 Autorización y aprobación de

transacciones y operaciones; 401-03 Supervisión; 405-07 Formularios y documentos;

600-01 Seguimiento continuo o en operación.

11)nr-7

31

Coactivas 31 569 674,54 44 194 897,87 764 572,41Impugnados 278 724,57 386 742,64 665 467,2139 29

Pagados 28 184,95 48 449,23 76 634,1822 32

Proceso Prensa 30 046,86 30 046,86o 12

Proceso Anulación 23 126,25 23 126,25o 3

Total 1 92 1 876 584,06 1120 683 262,85 I 1 559 846,91

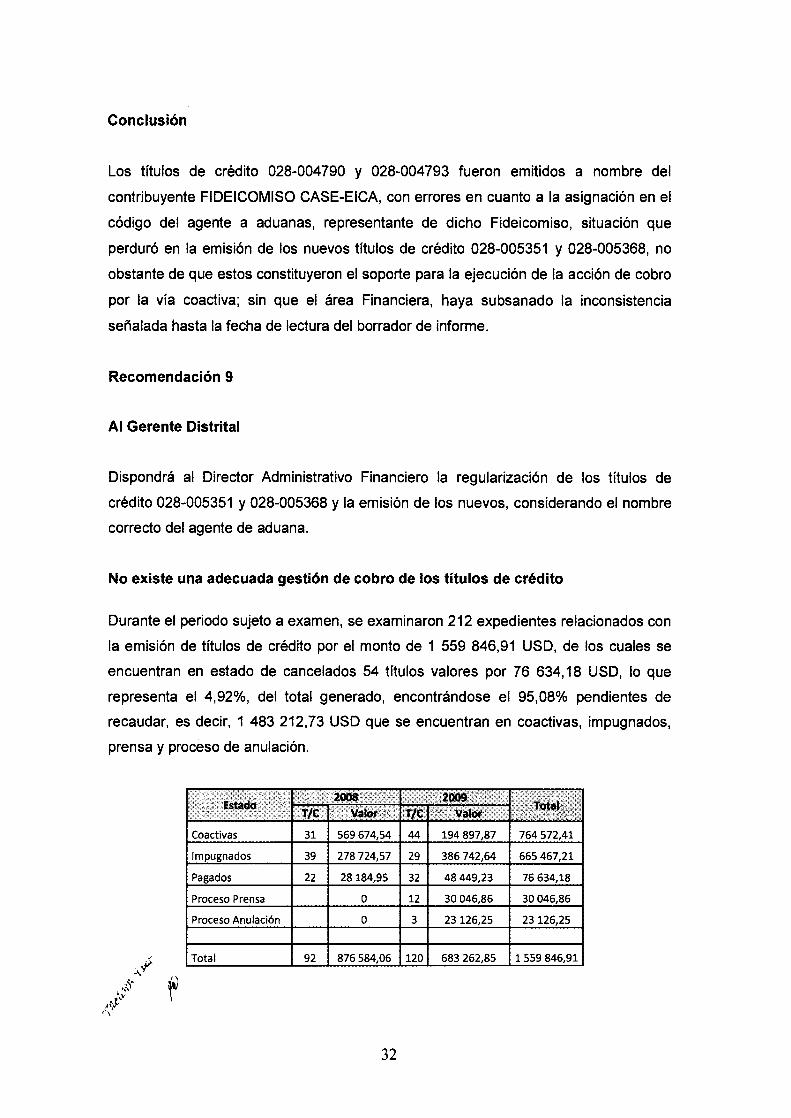

Conclusión

Los títulos de crédito 028-004790 y 028-004793 fueron emitidos a nombre del

contribuyente FIDEICOMISO CASE-EICA, con errores en cuanto a la asignación en el

código del agente a aduanas, representante de dicho Fideicomiso, situación que

perduró en la emisión de los nuevos títulos de crédito 028-005351 y 028-005368, no

obstante de que estos constituyeron el soporte para la ejecución de la acción de cobro

por la vía coactiva; sin que el área Financiera, haya subsanado la inconsistencia

señalada hasta la fecha de lectura del borrador de informe.

Recomendación 9

Al Gerente Distrital

Dispondrá al Director Administrativo Financiero la regularización de los títulos de

crédito 028-005351 y 028-005368 y la emisión de los nuevos, considerando el nombre

correcto del agente de aduana.

No existe una adecuada gestión de cobro de los títulos de crédito

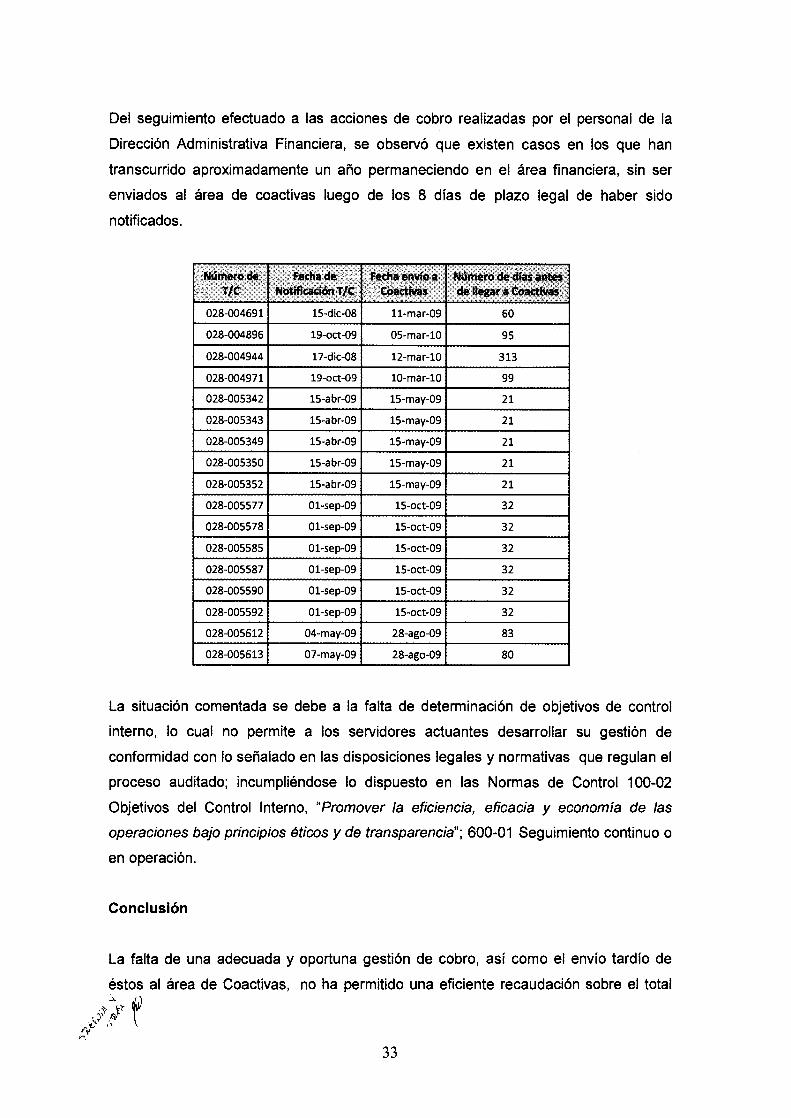

Durante el periodo sujeto a examen, se examinaron 212 expedientes relacionados con

la emisión de títulos de crédito por el monto de 1 559 846,91 USD, de los cuales se

encuentran en estado de cancelados 54 títulos valores por 76 634,18 USD, lo que

representa el 4,92%, del total generado, encontrándose el 95,08% pendientes de

recaudar, es decir, 1 483 212,73 USD que se encuentran en coactivas, impugnados,

prensa y proceso de anulación.

32

028-004691 15-dic-08 11-mar-09 60

028-004896 19-oct-09 05-mar-10 95

028-004944 17-dic-08 12-mar-10 313

028-004971 10-mar-1019-oct-09 99

028-005342 15-abr-09 15-may-09 21

028-005349 15-abr-09 15-may-09 21

028-005350 15-abr-09 15-may-09 21

028-005352 2115-abr-09 15-may-09

028-005577 3215-oct-0901-sep-09

028-005578 3215-oct-0901-sep-09

028-005585 3215-oct-0901-sep-09

028-005587 3215-oct-0901-sep-09

028-005590 3215-oct-0901-sep-09

028-005592 3215-oct-0901-sep-09

028-005612 8304-may-09 28-ago-09

028-005613 07-may-09 8028-ago-09

028-005343 15-abr-09 15-may-09 21

Del seguimiento efectuado a las acciones de cobro realizadas por el personal de la

Dirección Administrativa Financiera, se observó que existen casos en los que han

transcurrido aproximadamente un año permaneciendo en el área financiera, sin ser

enviados al área de coactivas luego de los 8 días de plazo legal de haber sido

notificados.

La situación comentada se debe a la falta de determinación de objetivos de control

interno, lo cual no permite a los servidores actuantes desarrollar su gestión de

conformidad con lo señalado en las disposiciones legales y normativas que regulan el

proceso auditado; incumpliéndose lo dispuesto en las Normas de Control 100-02

Objetivos del Control Interno, "Promover la eficiencia, eficacia y economía de las

operaciones bajo principios éticos y de transparencia"; 600-01 Seguimiento continuo o

en operación.

Conclusión

La falta de una adecuada y oportuna gestión de cobro, así como el envío tardío de

éstos al área de Coactivas, no ha permitido una eficiente recaudación sobre el total

nr

33

generado; originando que durante el periodo sujeto a análisis se haya efectivizado

solamente el 4,92% de títulos emitidos.

Recomendación 10

Al Gerente Distrital

Dispondrá al Director Administrativo Financiero, diseñar mecanismos de recaudación y

supervisar el envío oportuno de los títulos de crédito emitidos hacia el área de

Coactivas, un?,vez cumplidas las formalidades pertinentes.

Lcda. gPA.., We y Ehríqq0z SalazarDirect InJaci al de Aydioría InternaServicio cionalAduana del Ecuador

34

Top Related