Idiomas

Páginas

Jurídico

INFORMES DE GESTIÓN

2016 – 2017

Presentados en Asamblea

Bogotá, D.C. marzo 17 de 2018

JUNTA DIRECTIVA PRESIDENTA Liliana Astrid Calcetero Suta VICEPRESIDENTA Ligia Gabriela Camacho Camacho SECRETARIA Ángela Yaneth Pinilla Betancourt VOCALES Saul Alexander Pereira Campos Aleyda Puerto Celis Juán Manuel Rojas Ladino Ruth Elizabeth Rodríguez Mayorga Sonia Esperanza Cifuentes Calderón Berta Cecilia Hernández Apolinar

ÓRGANOS DE CONTROL Y COMITÉS REVISOR FISCAL Rubén Darío Fonseca Norato COMITÉ DE CONTROL SOCIAL PRINCIPALES Gloria Inés Carreño Rodríguez Paola Andrea Cabezas Johana Paola Pérez Hernández SUPLENTES Amanda Bernal Duarte Dagoberto Melo Morales

GERENTE Martha Nidia Espinel Santafé CONTADOR Jorge Enrique Durán Melo

CONTENIDO

Informe de Gestión social y económico del año 2017 ……………………………………………4

Fondo de Bienestar social ……………………………………………8

Programas de inversión social ……………………………………………9

Créditos otorgados …………………………………………10

Normatividad adicional para Fondos de empleados …………………………………………12

Gestión financiera 2016 - 2017 …………………………………………14

Certificación de estados financieros ………………………………………….17

Estado de Situación financiera 2016-2017 ………………………………………….19

Estados de Resultados 2016-2017 ………………………………………….20

Estado de Cambios en el patrimonio …………………………………………21

Estado de flujos de efectivo …………………………………………22

Notas a los Estados financieros …………………………………………23

Informe del Comité de Control social …………………………………………51

Informe de Revisoría fiscal ..……………………………………….53

Gráficas

Número de asociados ………….……………………………….5

Edad y género ……………………………………………6

Fondo de bienestar ……………………………………………..8

Créditos otorgados …………………………………………..11

Cartera …………………………………………15

FONDO DE EMPLEADOS DEL COLEGIO MAYOR DE NUESTRA SEÑORA

DEL ROSARIO

INFORME DE JUNTA DIRECTIVA Y GERENCIA

El periodo 2016 -2017 significó para FECOR: Mantener tendencia en crecimiento, solidez,

liquidez y cumplimiento de valores Solidarios.

Al culminar nuestro año fiscal 2017, nos complace presentar un cordial saludo a esta

Asamblea General Ordinaria, en la cual les informaremos sobre la gestión administrativa,

social y financiera.

El Fondo de Empleados comparte con sus asociados los resultados, donde los objetivos

primordiales de la Junta Directiva han sido buscar el mejoramiento de la calidad de vida y

de las condiciones económicas, sociales y culturales de todos sus asociados, extendido a

los familiares inscritos, dentro del contexto de la Ley solidaria, sus estatutos y reglamentos

internos.

Los resultados obtenidos que presentamos a continuación son el reflejo del compromiso de la

Junta Directiva, de la administración y la confianza de nuestros asociados, que han visto en FECOR

un aliado estratégico para su crecimiento.

INFORME DE GESTIÓN SOCIAL Y ECONÓMICA DEL AÑO 2017

Se aunaron esfuerzos para vinculación de asociados que fueron cristalizados con la

vinculación de asociados constantemente. Estuvimos presentes en todas las jornadas de

inducción que realiza la Universidad a colaboradores nuevos, en campañas de

actualización, y con visitas directas a las diferentes áreas de la Universidad.

La tendencia al crecimiento se mantiene, durante el año 2017 tuvimos 41 retiros y 72

ingresos. Cerramos el año 2017 con 299 asociados registrados.

233 268 299

0

100

200

300

400

Asociados

Número de asociados a 31 de diciembre

2015 2016 2017

265 261 262 261 258 256 253 255 262273

295 299

220240260280300320

ASOCIADOS MES A MES 2017

ASOCIADOS

Asociados mes a mes 2017

Mes Numero

asociados Mes Numero

asociados

Enero 265 Julio 253

Febrero 261 Agosto 255

Marzo 262 Septiembre 262

Abril 261 Octubre 273

Mayo 258 Noviembre 295

Junio 256 Diciembre 299

EDAD Y GÉNERO DE NUESTROS ASOCIADOS

EDAD DESDE

HASTA No.

ASOCIADOS

0 20 1

21 30 56

31 40 110

41 50 63

51 60 44

61 70 17

71 80 6

80 90 2

1;0.33%

56; 18.73%

110;36.79%

63; 21.07%

44;14.71%

17;5.69% 6;

2.01%2;

0.67%

0

20

40

60

80

100

120

CA

NTI

DA

D

RANGO DEEDAD

ASOCIADOS = 299

0-20

21 -30

31 - 40

41 - 50

51 - 60

61 - 70

71 - 80

80 - 90

GÉNERO No.

ASOCIADOS

Femenino 200

Masculino 99

Asociados por género

Femenino

FONDO DE BIENESTAR SOCIAL 2017

Para el año 2017, el Fondo de Bienestar Social tuvo $29.032.1665 disponibles,

originados en:

Saldo inicial a 1° de enero $ 0 Contribuciones anuales $ 9.091.170 Cuotas de ingreso $ 2.692.768 Multas por inasistencia a asamblea $ 737.722 Distribución de excedentes $16.510.505

Se aplicaron $ 24.669.304 en Lo siguiente:

12.408.266

2.443.150

1.201.900

1.826.975

4.855.108

308.4501.106.575 518.880

FONDO DE BIENESTAR

SEGURO APORTE Y CREDITO AUXILIO FUNERARIOSEMINARIOS DE EDUCACION AUXILIO ODONTOLOGICOAUXILIO OPTALMOLOGICO Y GAFAS AUXILIO MEDICO

FONDO DE BIENESTAR SEGURO APORTE Y CREDITO $12,408,266

AUXILIO FUNERARIO $ 2,443,150

SEMINARIOS DE EDUCACION $ 1,201,900

AUXILIO ODONTOLOGICO $ 1,826,975

AUXILIO OPTALMOLOGICO Y GAFAS $ 4,855,108

AUXILIO MEDICO $ 308,450

AUXILIO DE NACIMIENTO $ 1,106,575

CALAMIDAD DOMESTICA $ 518,880

PROGRAMAS DE INVERSIÓN SOCIAL

Durante el año 2017 se llevaron a cabo diversos eventos, contando con la participación de

los asociados con cubrimiento en las tres sedes de la Universidad.

La Junta Directiva y la Gerencia trabajaron en equipo, atendiendo actividades y

desarrollando acciones encaminadas al fortalecimiento de la visibilidad del fondo y

extienden un agradecimiento a los directivos de la Universidad, por el apoyo recibido en la

logística de los siguientes eventos realizados:

✓ Inducción Institucional que se realiza una vez al mes.

Se presenta el Fondo de empleados ante el grupo de nuevos colaboradores,

cumpliendo así con el objetivo de visibilizar nuestro Fondo de Empleados y dar a

conocer los servicios y beneficios que prestamos.

✓ Inclusión de FECOR en UR CONTACTO.

Desde el Departamento de Desarrollo Humano, podemos enviar notas

informativas para la Comunidad Rosarista a través de UR en Contacto por la

Intranet.

✓ SABÍAS QUE…

Nuestra estrategia de información, acercamiento y diálogo directo con nuestros

asociados. Se enviaron tips informativos y se realizó una encuesta para conocer la

tendencia en cuanto a gustos y preferencias para la realización de la reunión de fin

de año.

✓ Se realizó una campaña de proveedores de servicios y dentro de ella la tradicional

jornada de optometría. (yo lo quitaría de aquí) lo paso a programas de inversión

social.

✓ Participación en la feria Convenios de Salud convocada por el Departamento de

Gestión Humana del 14 al 17 de agosto en las tres sedes con la presencia por parte

de Fecor con (Colsanitas y Colmedica, EPS y Medicina prepagada SURA)

✓ Realización de la feria de Servicios FECOR del 09 al 12 de octubre en las tres sedes

de la universidad cuya divulgación y promoción se hizo con nuestro boletín

informativo ¿Sabías que? , también fue apoyada a través del Boletín informativo

“AL DIA CON TU BIENESTAR” por el Departamento de Gestión Humana, dicha feria

conto con la presencia de nuestros proveedores aliados plan Exequial Recordar,

Grupo GES, Agencia de viajes. Se realizaron actividades como Spa para manos,

limpieza facial, diagnóstico médico a través de Scanner y nuestra tradicional

jornada de optometría. Asistieron más de 100 asociados en las tres sedes. Ésta

jornada también fue oportunidad de visibilización de FECOR y vinculación de

nuevos asociados.

✓ JORNADA DE INTEGRACION FIN DE AÑO.

Realizada en el Centro empresarial Element. Jornada muy concurrida, esta actividad se considera actividad de bienestar y esparcimiento y el dinero destinado a este rubro, fue causado al gasto. Asistieron 133 asociados, con un costo total de $22.136.607, incluidos los premios que fueron aportados por nuestros proveedores y FECOR.

✓ Se envió encuesta a los asociados que participaron en la Reunión de integración. Participaron 89 asociados.

• Divulgación del evento: El 73% de los asociados calificaron Excelente, 25% bueno y 2% regular.

• Amabilidad y disponibilidad del equipo de FECOR: El 88,6% Excelente, 11,4% bueno

• Lugar seleccionado: El 77,22% excelente, 22,78% bueno

• Horario: El 59,5% excelente, 40,5% bueno.

• Desarrollo general del evento: El 75,95 excelente, 22,78% bueno, 1,27% regular.

• Entrega de premios: El 31,65% excelente, 46,84% bueno, 17,72% regular y 3.8% deficiente.

• Calidad de alimentos y bebidas: El 89.87% excelente, 10.13% bueno

• Servicio de atención en alimentos: El 77.22% excelente, 21.52 bueno, 1.27% regular

✓ Para el cierre del año 2017, quedó organizada y lista la actividad correspondiente a

la gran maratón de actualización de datos que se realizó en enero de 2018. Con entrega personal y en cada una de las oficinas de los empleados de la Universidad, se realizó el diligenciamiento de los formatos actualización seguro de vida, Habeas Data y se entregó a cada asociado una sombrilla como detalle de año nuevo.

CRÉDITOS OTORGADOS

Se atendieron todas las solicitudes de crédito presentadas por asociados que son

colaboradores directos de la Universidad del Rosario, pensionados e independientes. En

el caso de los colaboradores directos de la Universidad, se continuó con el apoyo del

Departamento de Desarrollo Humano, de tal suerte que los préstamos han tenido el aval

por Libranza. Proporcionando así, una seguridad en el recaudo de los préstamos y

disminuyendo riesgo.

Siendo este servicio uno de los más importantes para apoyar el mejoramiento de la

calidad de vida de nuestros asociados y acompañando las actividades que requieren

recursos económicos, bien sea para iniciar alguna actividad o disminuir costos financieros.

Anticipo de prima5%

Bienvenida3%

Crediahorro2%

Credidesvare2%

Educativo2%

Especial – Vehículo3%

Especial - Vivienda3%

Libre Inversión80%

SOAT0%

Transitorio0%

CREDITOS OTORGADOS AÑO 2017

Cantidad Destino Valor Participación

82 Anticipo de prima $ 83,426,550 5,30%

22 Bienvenida $ 53,256,009 3,38%

5 Crediahorro $ 34,382,880 2,18%

71 Credidesvare $ 29,151,720 1,85%

10 Educativo $ 25,879,000 1,64%

1 Especial – Vehículo $ 39,524,845 2,51%

1 Especial – Vivienda $ 43,000,000 2,73%

203 Libre Inversión $ 1,262,215,203 80,19%

6 SOAT $ 3,176,160 0,20%

0 Transitorio $ - 0,00%

TOTAL 401

$ 1,574,012,367

NORMATIVIDAD ADICIONAL Y VIGENTE PARA LOS FONDOS DE EMPLEADOS

En los últimos años, nuestra Superintendencia de la economía solidaria y la normatividad financiera nacional, ha incluido a los Fondos de empleados como actores y responsables de nuevas actividades que demandan contrataciones y actividades específicas en nuestro quehacer diario. Básicamente las referidas a:

1. Control del lavado de activos y financiación al terrorismo. Proyecto SARLAFT En consideración con las obligaciones establecidas de la Circular Externa 04 de 2017, emitida por la Superintendencia de Economía Solidaria, en la cual se establece el SARLAFT (Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo) para las entidades de economía solidaria, FECOR previo estudio de proponentes, acogió la propuesta presentada por la firma AUDICONSULTORES, para que realizaran la implementación de este Sistema en el fondo de empleados, derivado de su conocimiento y que además son los consultores que trabajan en alianza con ANALFE este tipo de proyectos. Avances del Proyecto SARLAFT Teniendo en cuenta el cronograma establecido para el diseño y levantamiento del SARLAFT, en el mes de febrero de 2018, el equipo consultor realizó la visita a las instalaciones del Fondo, con el propósito de efectuar el diagnostico de riesgo de FECOR y de esta manera elaborar la matriz y los mapas de riesgo inherente y residual de la entidad Actualmente, se han realizado los reportes trimestrales a la Superintendencia mostrando los avances en el diseño e implementación del Proyecto SARLAFT en el Fondo de Empleados. De igual forma, nos encontramos actualizando las bases de datos de sus Asociados, clientes, proveedores y empleados, con el propósito de adecuarla según los requerimientos del SARLAFT. En las fechas exigidas por la normatividad vigente, se realizaron los reportes externos de transacciones en efectivo y operaciones sospechosas a la UIAF. Por último, la consultoría ya viene adecuando las metodologías para la gestión de riesgo, se cuenta con un bosquejo de los riesgos y las políticas que se acogerán para dar cumplimiento al SARLAFT. Inicialmente se realizaron los registros en septiembre de 2014 y a la fecha se cumple con los reportes trimestrales que exige la ley.

2. Tratamiento de la información. Ley 1581 de 2012. Se viene implementando el proceso, de acuerdo con los lineamientos de la Consultoría contratada, a través de ANALFE con la empresa Datos Colombia Consulting. Se dispone del Manual y todos los formatos disponibles. Se inicia campaña de actualización para cumplir con lo reglamentado.

3. Sistema general de seguridad en el trabajo. Se llevó a cabo la contratación de

la consultoría, hemos recibido el diagnóstico de nuestra sede y las actividades que serán necesarias adelantar para cumplir con la Normatividad desde el punto de vista administrativo y del personal. Entre ellas es necesario remodelar físicamente la oficina y renovar mobiliario. Se estudiará la posibilidad de tener la opción de nueva oficina. Producto de este estudio, también se presentó ante la Junta directiva, el descriptivo de cargos y funciones para el nivel operativo, con el objeto de cubrir las áreas financieras y de servicio al asociado. De tal forma que podamos llegar a cada una de las sedes con mayor frecuencia, adicionalmente para dar apoyo al servicio a través de nuestra página web.

GESTIÓN FINANCIERA 2016 - 2017

Nuestros activos quedaron representados en $1.965.834.519 (2017) y $1.637.187.335

(2016), lo que significó un incremento de $328.647.184 equivalente al 20.07% respecto al

año anterior. Obedeció principalmente al incremento de cartera, en mayor incidencia al

corto plazo.

El activo más importante de FECOR es la Cartera, compuesta por los créditos otorgados a

nuestros afiliados, que en su totalidad está respaldada con garantía personal.

Al cierre del año 2017, el valor de la Cartera está representada en $ 1.537.740.234, con

un crecimiento del 28,19% frente al año anterior. La demanda de créditos se manejó con

recursos propios lo que ratifica la solvencia y el cumplimiento de políticas en la colocación

de créditos.

Cantidad Destino Saldo Cartera %

0 Anticipo de prima $ - 0.00%

17 Bienvenida $ 29,960,351 1.93%

4 Crediahorro $ 65,297,367 4.20%

11 Credidesvare $ 4,377,080 0.28%

6 Educativo $ 6,864,588 0.44%

4 Especial – Vehículo $ 67,422,111 4.34%

4 Especial - Vivienda $ 72,339,707 4.66%

204 Libre Inversión $ 1,280,440,144 82.45%

0 SOAT $ - 0.00%

2 Especial -

Microempresa $ 26,267,384

1.69%

TOTAL 252

$ 1,552,968,732

0,00%

1,93%

4,20%

0,28%

0,44%

4,34%

4,66%

82,45%

0,00%

1,69%

$ - $ 400.000.000 $ 800.000.000 $ 1.200.000.000

Anticipo de prima

Bienvenida

Crediahorro

Credidesvare

Educativo

Especial – Vehículo

Especial - Vivienda

Libre Inversión

SOAT

Especial - Microempresa

Valor

La tasa promedio de préstamos fue de 14,56%. Al cierre del año se registró una cartera

total de $1.552.968.732, con un registro al día de $1.489.960.924, que corresponde al 96%

y en mora por valor de $63.007.808, que corresponde al 4% de la cartera total.

DÍAS EN MORA

NÚMERO DE

CRÉDITOS SALDO

0 242 $ 1.489.960.924

30 A 120 10 $ 63.007.808

En cuanto al nivel de pasivos, se refieren únicamente al corto plazo ascendiendo a la suma

de $187.165.291, correspondiendo un incremento del 24,69% respecto del año anterior,

representado en un 86% por los pasivos financieros $162.016.193 (nota 12) que están

constituidos por los ahorros de los asociados.

El valor del Patrimonio ascendió a $1.778.669.228 respecto al año anterior de

$1.487.088.411, representando un incremento del 19.61%.

El nivel de endeudamiento del Fondo se encuentra en el 9,5%, otra de forma de

demostrar que los Aportes y Ahorros de los asociados, financian los recursos en su

$ 1.489.960.92496%

$ 63.007.8084%

CARTERA

AL DIA

TOTAL CARTERA:

totalidad para el Crédito. Cumpliendo así el objetivo estratégico de FECOR, como ESAL

(Entidad Solidaria Sin Ánimo de Lucro)

Los Ingresos totales ascendieron a $249.718.465, respecto al año anterior, registrado por

$212.090.840, corresponde a un incremento del 17.74%.

Los principales movimientos en este rubro corresponden a Ingresos por venta de servicios

$ 201.479.358, Ingresos por valorización de inversiones por $13.158.716 y Recuperación

de cartera castigada por $10.500.000.

Los Gastos totales ascendieron a $177.762.698, respecto al año anterior, registrado por

$180.865.830, corresponde a una disminución del (1.72%).

Queremos seguir contando con la participación activa de nuestros asociados en los

eventos de integración y campañas que realice el Fondo de Empleados.

Por último, manifestamos nuestros agradecimientos al Revisor Fiscal, Comité de Control

Social, Comité de Créditos, Colaboradores de FECOR y a cada uno de los miembros de la

Junta Directiva, por el apoyo recibido para la obtención de los resultados en el año 2015.

Cordialmente,

LILIANA ASTRID CALCETERO SUTA MARTHA NIDIA ESPINEL SANTAFÉ Presidenta Junta Directiva Gerente

CERTIFICACIÓN DE ESTADOS FINANCIEROS

Señores Asamblea General de Asociados. Fondo de empleados del Colegio Mayor de Nuestra Señora del Rosario “Fecor” Bogotá

Nosotros, la Representante Legal y el Contador del Fondo de Empleados del Colegio

Mayor de Nuestra Señora del Rosario “Fecor” , certificamos que hemos preparado los

estados financieros básicos: estado de situación financiera, estado de resultados, estado

de cambios en el patrimonio, y Estados de Flujos de efectivo a diciembre 31 de 2017, de

acuerdo con la Ley 222 de 1995, Ley 603/2000, decreto 1406/99 y el decreto 2649 de

1993 incluyendo sus correspondientes notas que forman un todo indivisible con estos.

Los procedimientos de valuación, valoración y presentación han sido aplicados

uniformemente con los del año inmediatamente anterior y reflejan razonablemente la

situación financiera de Fecor al 31 de diciembre de 2017; así como los resultados de sus

operaciones, los cambios en el patrimonio, los correspondientes a sus flujos de efectivo y

además:

1. Las cifras incluidas son fielmente tomadas de los libros oficiales y auxiliares

respectivos.

2. No hemos tenido conocimiento de irregularidades que involucren a miembros de

la administración o empleados, que puedan tener efecto de importancia relativa

sobre los estados financieros enunciados.

3. Garantizamos la existencia de los activos y pasivos cuantificables, así como sus

derechos y obligaciones registrados de acuerdo con cortes de documentos y con

las acumulaciones y compensaciones contables de sus transacciones en el ejercicio

de 2017.

4. Confirmamos la integridad de la información proporcionada puesto que todos los

hechos económicos, han sido reconocidos en ellos.

5. Los hechos económicos se han registrado, clasificado, descrito y revelado dentro

de los Estados Financieros Básicos y sus respectivas notas, incluyendo sus

gravámenes, restricciones a los activos, y pasivos reales.

6. No se han presentado hechos posteriores en el curso del período que requieran

ajuste o revelaciones en los estados financieros o en las notas subsecuentes.

7. Fecor ha cumplido con las normas de Seguridad Social de acuerdo con el Decreto

1406 de julio 28 de 1999 y el pago oportuno de sus obligaciones parafiscales.

8. En cumplimiento del artículo 1º de la Ley 603/2000 declaramos que el software

utilizado tiene la licencia correspondiente y cumple por tanto con las normas de

derecho de autor.

9. El fondo de liquidez se ha constituido conforme a lo dispuesto en la Circular

Externa de junio de 2003 y el decreto 2280 de 2003.

10. Se dio cumplimiento a la circular externa 006 de marzo 25 de 2014 de La

Superintendencia de la Economía Solidaria, donde se establece el cargo del

empleado de Cumplimiento, responsable entre otros temas de la prevención y el

lavado de activos y de la financiación del terrorismo al interior de Fecor.

Bogotá D.C febrero de 2018

Martha Nidia Espinel Santafé Jorge Enrique Duran Melo. Representante Legal Contador Público Tarjeta Profesional 11026-T

23

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE

2016 - 2017

(Cifras expresadas en pesos colombianos)

1. INFORMACION GENERAL

El Fondo de Empleados del Colegio Mayor de Nuestra Señora del Rosario “FECOR” se

encuentra legalmente constituido con personería jurídica de acuerdo a la resolución No 0666

del 17 de diciembre de 1979 expedida por el Departamento Nacional de Cooperativas

(DANCOOP) hoy Superintendencia de la Economía Solidaria y su domicilio principal se

encuentra en la ciudad de Bogotá, inscrito en la cámara de comercio de Bogotá el 1 de Abril

de 1997 bajo el número 0000366 del libro de las entidades sin ánimo de lucro.

Fecor es una empresa asociativa de economía solidaria, sin ánimo de lucro, de derecho

privado, de número de asociados y patrimonio variable e ilimitado, vigilado por la

Superintendencia de la Economía Solidaria, conformado por empleados vinculados

laboralmente con el Colegio Mayor de Nuestra Señora del Rosario, pensionados y empleados

del Fondo, y tiene como objeto social principal, estimular, fomentar , canalizar el ahorro y

facilitar créditos a sus asociados de acuerdo a las diferentes modalidades de crédito.

La duración de Fecor será indefinida, pero podrá disolverse y liquidarse en cualquier

momento en la forma y términos previstos en la ley o en los estatutos.

2. BASES PARA LA PREPARACION DE LOS ESTADOS FINANCIEROS

2.1 Normas contables aplicadas

Los estados financieros de Fecor se han preparado de acuerdo a las Normas de Contabilidad

e Información Financiera aceptadas en Colombia (NCIF), fundamentadas en las Normas

Internacionales de Información Financiera (NIIF), juntos con sus interpretaciones, marco de

referencia conceptual, los fundamentos de conclusión y las guías de aplicación autorizadas y

emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB por sus siglas en

inglés) hasta el 31 de diciembre de 2012 y publicadas en español hasta el mes de Agosto de

2013; y otras disposiciones legales aplicables para las entidades vigiladas y/o controladas por

la Superintendencia de la Economía Solidaria que pueden diferir en algunos aspectos de los

emitidos por otros organismos del estado.

2.2 Bases de preparación

Fecor tiene definido por estatutos efectuar un corte de sus cuentas, preparar y difundir

estados financieros de propósito general una vez al año, el 31 de diciembre. Para efectos

legales en Colombia, los estados financieros principales son los estados financieros

individuales, los cuales se expresan en pesos colombianos, por ser la moneda de

presentación o reporte para todos los efectos.

La moneda funcional es el COP (peso colombiano), que corresponde a la moneda del entorno

económico principal en el que opera Fecor.

2.3 Bases de medición

Los estados financieros han sido preparados sobre la base del costo histórico.

Costo histórico - El costo histórico generalmente se basa en el valor razonable de la

contraprestación entregada a cambio de bienes y servicios.

Valor razonable - El valor razonable se define como el precio que se recibiría por vender un

activo o que se pagaría por transferir un pasivo en una transacción ordenada entre

participantes en el mercado a la fecha de valuación independientemente de si ese precio es

observable o estimado utilizando directamente otra técnica de valuación. Al estimar el valor

razonable de un activo o un pasivo, Fecor tiene en cuenta las características del activo o

pasivo, si los participantes del mercado tomarían esas características al momento de fijar el

precio del activo o pasivo en la fecha de medición. El valor razonable para propósitos de

medición y/o revelación de estos estados financieros.

2.4 Relevancia

Los Estados Financieros de Fecor deben proporcionar información relevante para las

necesidades de toma de decisiones económicas por parte de los directivos de Fecor y de los

asociados que no están en condiciones de exigir informes a la medida de sus necesidades

específicas, éstas pueden ser sucesos pasados, presentes o futuros, o bien a confirmar o

corregir evaluaciones realizadas con anterioridad.

2.5 Materialidad.

Los Estados Financieros de Fecor deben de reflejar toda aquella información necesaria para

la toma de decisiones apropiadas para el usuario, no se debe revelar información en los

Estados Financieros que confunda al usuario e influya en decisiones errónea; es decir; se

deben de presentar por separado las partidas de naturaleza o función distinta, a menos que

no tenga importancia relativa.

2.6. Fiabilidad.

Los Estados Financieros de Fecor deben presentar información fiable para la toma de

decisiones, para conseguir un resultado o desenlace predeterminado y debe estar libre de

errores significativos.

2.7. Base Contable de Acumulación

Los Estados Financieros de Fecor se presentarán de acuerdo a la base contable de

acumulación o devengo. Según esta base contable, las partidas se reconocerán como activos,

pasivos, patrimonio, ingresos o gastos cuando satisfagan las definiciones y los criterios de

reconocimiento para esas partidas.

2.8. Compensación

No se podrá compensar activos con pasivos, ni ingresos con gastos; a menos que esta NIIF lo

permita.

2.9. Uniformidad en la presentación.

Los estados Financieros de Fecor deben ser estructurados de igual forma para su

presentación en diferentes periodos, para su mejor comprensión y comparación de estos;

caso contrario, debe informarse la nueva estructuración de la política contable.

2.10. Negocio en Marcha.

Los Estados Financieros se preparan asumiendo que la Asamblea General y sus asociados no

tienen la intención de liquidar a Fecor o de cesar sus operaciones; en el evento que se opte

por la liquidación, los Estados Financieros deberán ajustarse conforme a como lo estipula la

norma

2.11. Periodo Contable sobre el cual se Informa.

Los Estados Financieros de Fecor serán presentados anualmente, cuando se cambie el

periodo contable sobre el que se informa. Y para los estados financieros que se presenten

para un periodo superior o inferior al año, se revelará lo siguiente: el hecho de la razón para

utilizar el periodo superior o inferior y el hecho que la información comparativa no sea

totalmente comparable.

2.12. Información Comparativa.

Fecor revelará información comparativa respecto del período anterior para todos los

importes presentados en los Estados Financieros del período corriente. Incluirá información

comparativa de tipo descriptivo y narrativo

2.13. Identificación de los Estados Financieros.

Fecor identificará claramente cada uno de los Estados Financieros y las notas; los distinguirá

de otra información que esté contenida en el mismo documento; también presentará

información destacada, y se repetirá cuando sea necesario para la comprensión de la

información

2.14. Estados Financieros.

Fecor generará un grupo completo de estados financieros: Estado de Situación Financiera, Estado de Resultados, Estado de Cambios en el Patrimonio, Estado de Flujos de Efectivo y las correspondientes Notas a los Estados Financieros donde se hace referencia a las políticas contables y las demás revelaciones explicativas

2.15 Estado de Situación Financiera La situación financiera de Fecor es la relación entre los activos, los pasivos y el patrimonio en una fecha concreta, tal como se presenta en el estado de situación financiera. Estos se definen como sigue: a. Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. b. Un pasivo es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, espera desprenderse de recursos que incorporan beneficios económicos. La característica fundamental del pasivo es la obligación presente que tiene la entidad que puede ser de carácter legal (ejecución de un contrato) o implícita (se deriva de las actuaciones de la entidad o costumbre) c. Patrimonio es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos. 2.16 Estado de resultado del período

Es la relación entre los ingresos y los gastos de Fecor, durante un periodo sobre el que se informa. El resultado integral total y el resultado se usan a menudo como medidas de rendimiento, o como la base de otras medidas, tal como el retorno de la inversión. Los ingresos y los gastos se definen como sigue: a. Ingresos, son los incrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio

b. Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo sobre el que se informa, en forma de salidas o disminuciones del valor de los activos, o bien por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio Fecor presenta el estado de resultados del período de acuerdo con el método “función de los

gastos” ya que este método puede proporcionar a los usuarios una información más

relevante que la clasificación de gastos por naturaleza.

2.17 Estado de flujos de efectivo

El objetivo del estado de flujos de efectivo es mostrar los saldos de efectivo y equivalentes al efectivo. El Estado De flujos de efectivo de Fecor debe evidenciar acerca de los flujos de efectivo generados durante el período, clasificándolos por actividades de operación. Actividades de Inversión y actividades de financiación, para informar sobre los flujos de efectivo de las actividades de operación, se utilizará el Método indirecto.

2.18. Estado de Cambios en el Patrimonio.

Fecor optará por presentar este Estado Financiero si en la información se incluye el resultado

del período que se informa, las partidas de ingreso y gastos reconocidos en el otro resultado,

los efectos de los cambios en políticas contables y las correcciones de errores reconocidos en

el período, y los importes de las inversiones hechas.

2.19 Notas a los estados Financieros

Establecer los principios con que debe ser elaborada la información a presentar por Fecor en

las notas a los estados financieros, dado que contienen información adicional a la presentada

en cada uno de los estados financieros, proporcionando descripciones narrativas o

desagregaciones que generan mayor entendimiento de la información para la utilidad en la

toma de decisiones de los usuarios de la información. Además, también suministra

información relevante sobre partidas que no cumplen las condiciones para ser reconocidas

en los estados financieros, pero que si tienen un efecto relevante en las decisiones.

2.20 Unidad monetaria

La moneda en que se expresan los estados financieros de Fecor es el peso colombiano,

porque es una de las monedas del entorno económico principal y de curso legal.

2.21 Hechos Ocurridos después del Periodo sobre el que se Informa.

Se incluirán todos los hechos hasta la fecha que los Estados Financieros queden autorizados

para su publicación, existiendo hechos que implican ajustes y los que no implican ajustes. Se

reconocerá ajustando los importes reconocidos en sus Estados Financieros, incluyendo la

información a revelar relacionada y no se ajustarán los importes reconocidos en sus Estados

Financieros si estos hechos no implican ajustes

2.22 Información a Revelar sobre Partes Relacionadas.

Se incluirá como parte relacionadas los socios, el personal de la gerencia o familiares cercano

de éstas. Se presentará en la información a revelar cualquier transacción y saldos pendientes

con estas partes relacionadas.

3. RESUMEN DE PRINCIPALES POLÍTICAS Y PRÁCTICAS CONTABLES

Las políticas contables establecidas han sido aplicadas consistentemente a todos los períodos

presentados en estos estados financieros, por Fecor, y son descritas a continuación:

ACTIVOS

Un activo es un recurso controlado por Fecor como resultado de sucesos pasados, del que

Fecor espera obtener, en el futuro, beneficios económicos.

3.1. Instrumentos financieros

Se reconocerán como instrumentos financieros básicos, el efectivo y equivalente del efectivo

(cuentas bancarias), cuentas por cobrar y pagar, préstamos por cobrar y pagar.

Al reconocerlo inicialmente se medirá al costo de transacción. Los instrumentos de deuda se

medirán al final del ejercicio al costo amortizado con el método del interés efectivo.

Los instrumentos financieros que eventualmente sujetan a la entidad al riesgo de crédito

consisten principalmente de efectivo, equivalente de efectivo, cuentas por cobrar, cuentas

por pagar y préstamos a corto plazo.

El efectivo y sus equivalentes se mantendrán con instituciones financieras sólidas.

Generalmente, estos instrumentos pueden ser negociados en un mercado líquido, pueden

ser redimidos a la vista y tienen un riesgo mínimo.

3.2 Clasificación de los activos

Activos corrientes.

Fecor clasificará una cuenta como activo corriente cuando:

1. Espera realizarlo, venderlo o consumirlo en el ciclo normal de operación.

2. Mantiene el activo principalmente con fines de negociación.

3. Espera realizar el activo dentro de los doce meses siguientes desde la fecha

sobre la que se informa.

4. Se trate de efectivo o un equivalente al efectivo, salvo que su utilización este

restringida y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un

periodo mínimo de doce meses desde la fecha sobre la que se informa.

Activos no corrientes

Fecor clasificará todos los demás activos considerados como no corrientes; cuando el

ciclo normal de operación no sea claramente identificable, se supondrá que su

duración es de doce meses.

Fecor clasificará un activo como no corriente cuando:

1. El activo debe realizarse o liquidarse por más de doce meses posteriores a la fecha

sobre la que se informa.

2. Fecor tiene un derecho incondicional para aplazar la realización del activo durante, al

menos, más de los doce meses siguientes a la fecha sobre la que se informa.

3.3 Efectivo y equivalentes de efectivo - El efectivo y equivalentes de efectivo son

reconocidos en el balance a su costo y corresponden al efectivo en caja, fondo de caja menor

y bancos.

Los equivalentes de efectivo son inversiones a corto plazo de gran liquidez que se mantienen

para cumplir con los compromisos de pago a corto plazo más que para propósitos de

inversión u otros. Por tanto, una inversión cumplirá con las condiciones de equivalentes de

efectivo, solo cuando tenga vencimiento próximo de al menos 3 meses o menos desde la

fecha de su adquisición.

3.4 Inversiones - Este grupo comprende las cuentas que registran las inversiones en valores o

títulos de deuda.

Fecor antes de realizar la inversión debe realizar los análisis necesarios sobre el riesgo emisor y su oportunidad con el fin de tener una mayor seguridad en el retorno de la inversión, al final de cada periodo Fecor medirá sus inversiones al valor razonable y reconocerá estos cambios en el resultado.

3.5 Cuentas por cobrar comerciales y otras cuentas por cobrar.

Son activos financieros con pagos fijos o determinables que no se encuentran en un

mercado activo. Ellos son incluidos en activos corrientes, salvo los que tienen un vencimiento

mayor a 12 meses después de la fecha del balance, que son clasificados como activos no

corrientes.

3.6 Cartera de Créditos y deterioro

La Cartera de Créditos son activos financieros de Fecor y están compuestos por las operaciones de crédito otorgadas y desembolsadas a sus asociados, clasificada como cartera de consumo, bajo diferentes modalidades y aprobada de acuerdo con el reglamento de crédito y la modalidad de pago, sea por el sistema de libranza o directamente por caja y expuestas a un riesgo crediticio que debe ser evaluado de manera permanente. La cartera de créditos son Instrumentos financieros porque se convierten en contratos (pagarés) que dan lugar a activos financieros de Fecor y a pasivos financieros de los asociados que adeudan los préstamos. La Cartera de Créditos de Fecor se encuentra reglamentada por el reglamento de crédito.

Fecor reconocerá en sus activos financieros la Cartera de Créditos resultantes de la

prestación de servicios tales como los créditos otorgados a los asociados en las diferentes

líneas de crédito. Los intereses generados y devengados se abonan como ingresos de

actividades ordinarias.

Al reconocer inicialmente un activo financiero, Fecor lo medirá al precio de la transacción, es

decir por valor del préstamo concedido.

Fecor reconocerá un deterioro de la cartera de crédito si existe evidencia objetiva del

deterioro, como consecuencia de riesgos debidamente documentados tales como el

vencimiento del periodo normal del crédito, y reconocerá una perdida por deterioro del valor

en resultados.

Cobranza de los créditos: Fecor, podrá dar por vencido el plazo de la obligación, para lo cual

incluirá en el pagaré una cláusula aceleratoria, en los casos en que se pierda la calidad de

asociado, se incumpla el pago, se desmejore la garantía o se compruebe que se ha variado la

destinación del préstamo.

La Administración de Fecor, tomará todas las medidas legales conducentes para lograr la

oportuna recuperación de la cartera de créditos a través de las evaluaciones periódicas

conforme a las normas que regulan la materia.

3.7 Propiedad y equipo

Son activos tangibles que Fecor mantiene por su uso o prestación de servicios y se espera

usar en varios periodos contables.

3.7.1 Reconocimiento y medición

Fecor reconocerá el costo de un elemento de propiedades y equipo como un activo si y solo

si el Fondo de Empleados:

(a) Controla en periodos superiores a un año

(b) Es probable que obtenga los beneficios económicos futuros derivados del mismo,

(c) El costo del elemento puede medirse con fiabilidad.

La propiedad y equipo se medirá inicialmente por su costo, el costo comprende su precio de

compra, incluyendo aranceles e impuestos de compra no reembolsables y cualquier costo

directamente atribuible para ubicar y dejar al activo en condiciones de uso.

La vida útil estimada, valor residual y método de depreciación son revisados al final de cada

período sobre el que se informa, siendo el efecto de cualquier cambio en el estimado

registrado sobre una base prospectiva. Los costos por intereses directamente atribuibles a la

adquisición de activos son capitalizados, formando parte del costo del activo, siempre que

sea probable que generen beneficios económicos futuros a la entidad y puedan ser medidos

con suficiente fiabilidad. Los demás costos por intereses se reconocen como gastos del

período en que se incurran.

3.7.2 Costos posteriores - Costos subsecuentes son incluidos en el monto registrado del

activo o reconocidos como un activo separado, si es apropiado, solo cuando es probable que

fluyan beneficios económicos futuros asociados con el ítem y este pueda ser medido

razonablemente. El valor en libros de la parte reemplazada se da de baja. Todas las demás

reparaciones y mantenimientos son cargadas al estado de resultados en el período en el cual

son incurridos.

3.7.3 Depreciación - La depreciación se calcula sobre el monto depreciable, que corresponde

al costo de un activo. La depreciación es reconocida en resultados con base en el método de

depreciación lineal sobre las vidas útiles estimadas de cada parte de una partida de

propiedad, y equipo, puesto que éstas reflejan con mayor exactitud el patrón de consumo

esperado de los beneficios económicos futuros relacionados con el activo.

Las vidas útiles de las propiedades y equipos definidas son:

(a) Edificaciones 50 años

(b) Equipo de oficina 10años

(c) Equipo de cómputo 3 años

(d) Equipo de comunicaciones 2 años

En el Fondo de Empleados los activos inferiores a un salario mínimo mensual legal vigente se

depreciarán en su totalidad en el año en que se adquieran.

3.7.4 Venta o retiro de activos - Se dará de baja una partida y equipo al momento de su

disposición o cuando ya no se espera que surjan beneficios económicos futuros del uso

continuado del activo. La ganancia o pérdida que surja del retiro o desincorporación de un

activo de equipo es calculada como la diferencia entre las ganancias por ventas y el importe

en libros del activo, y reconocida en ganancias o pérdida

3.8 Otros activos no financieros

Se consideran a aquellos gastos por anticipado, siempre y cuando cumplan con la condición

de activo, que es un recurso controlado por Fecor como resultado de sucesos pasados del

que Fecor espera obtener, en el futuro, beneficios económicos.

Los gastos realizados anticipadamente por Fecor suponen la ejecución sucesiva de los

servicios a recibir y se pueden diferir en el periodo correspondiente a la función del servicio.

En este rubro se manejarán los seguros, y los contratos de mantenimiento.

3.9 Activos intangibles - Un activo intangible es un recurso identificable, de carácter no

monetario y sin apariencia física que es controlado por Fecor como resultado de sucesos

pasados; así mismo Fecor espera obtener beneficios económicos en el futuro de este activo,

Así este es identificable cuando es separable, surge de derechos contractuales o de otros

derechos legales

Se reconocerán los activos intangibles distintos de la plusvalía mantenida de una entidad

para su venta en el curso ordinario de sus actividades, siendo un activo identificable de

carácter no monetario sin apariencia física. Será medido inicialmente al costo y

posteriormente se medirá al costo menos cualquier amortización acumulada y cualquier

pérdida por deterioro de valor acumulado. En este rubro se clasificará el software contable.

3.10 PASIVOS

Pasivo es una obligación presente de Fecor, surgida a raíz de sucesos pasados al vencimiento

de la cual, y para cancelarla, Fecor espera desprenderse de recursos que incorporan

beneficios económicos. Existen pasivos como instrumentos financieros y otros pasivos no

financieros.

Un pasivo financiero es cualquier pasivo que presente una de las siguientes formas:

1. Una obligación contractual de entregar efectivo o de intercambiar pasivos financieros

con otra entidad, incluso en futuros ingresos entre los cuales Fecor tiene: depósitos

de ahorro, obligaciones financieras, los proveedores, las cuentas por pagar y otros

pasivos.

2. Un contrato que sea o pueda ser liquidado utilizando los instrumentos de patrimonio

propios de la entidad.

Fecor reconocerá un pasivo en el estado de situación financiera, cuando:

1. Fecor tenga una obligación al final del periodo sobre el que se informa como

resultado de un suceso pasado.

2. Es probable que se requiera a la entidad en su liquidación, la transferencia de

recursos que incorporen beneficios económicos.

3. El valor de la liquidación puede medirse fiablemente.

Los pasivos financieros se manejan por el método del costo amortizado, que es el método

del interés efectivo, excepto en los siguientes pasivos.

La mayoría de los pasivos distintos a los pasivos financieros se medirán por la mejor

estimación del importe que se requerirá para liquidar la obligación en la fecha sobre la

que se informa.

Pasivos corrientes:

Fecor clasificara un pasivo como corriente cuando:

1. Espera liquidarlo en el trascurso del ciclo normal de operación de la entidad.

2. Mantiene el pasivo principalmente con el propósito de negociar.

3. El pasivo debe liquidarse dentro de los doce meses siguientes a la fecha sobre la que

se informa.

4. La entidad no tiene un derecho incondicional para aplazar la cancelación del pasivo

durante, al menos, los doce meses siguientes a la fecha sobre la que se informa.

Pasivos no corrientes

Fecor clasificara un pasivo como no corriente cuando:

1. El pasivo debe liquidarse por más de los doce meses siguientes a la fecha sobre la que

se informa.

Fecor tiene un derecho incondicional para aplazar la cancelación del pasivo durante, al

menos, más de los doce meses siguientes a la fecha sobre la que se informa.

3.11 Pasivos financieros

Los pasivos financieros representan obligaciones que contrae Fecor con los asociados y con

instituciones financieras. Entre estos pasivos se encuentra los depósitos de ahorro

permanente que son los depósitos de los asociados que de acuerdo al reglamento de ahorro

y crédito de Fecor, corresponde al 10% de la cuota periódica mensual que aporta el asociado.

Si se reconocen intereses por estos depósitos se registrarán como costos.

3.12 Acreedores comerciales y otras cuentas por pagar

Son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en

el curso ordinario de su objeto social. Los acreedores comerciales y otras cuentas por pagar

se clasifican como pasivos corrientes, si el pago debe ser efectuado en un período de un año

o menos. Si el pago debe ser efectuado en un período superior a un año se presentan como

pasivos no corrientes.

3.13 Beneficios a empleados

Los beneficios a empleados comprenden todos los tipos de contraprestaciones que Fecor

proporciona a los empleados a cambio de sus servicios.

3.13.1 Beneficios al corto plazo – Son beneficios que serán atendidos antes de los doce

meses siguientes al cierre del periodo en el cual los empleados han prestado sus servicios,

Incluye salarios por pagar, horas extras, cesantías, primas, vacaciones e intereses a las

cesantías, bonificaciones aportes a seguridad social y ausencias remuneradas.

3.13.2 Beneficios al largo plazo - post empleo – Fecor está obligado a este beneficio,

efectuando los aportes mensuales a los respectivos fondos de pensiones.

3.13.3 Otros beneficios a largo plazo. Fecor no tiene ningún otro tipo de beneficio a largo

plazo.

3.13.4 Beneficios por terminación del contrato. Usualmente serán pagados como

consecuencia de:

(a) La decisión de Fecor de terminar un contrato laboral sin justa causa, aplicando la

normatividad en materia laboral en Colombia.

(b) Por mutuo acuerdo que genere una bonificación al empleado.

3.14 Impuestos

Comprende el valor de los gravámenes de carácter general y obligatorio a favor del estado y

a cargo de Fecor por concepto de los cálculos con base en las liquidaciones privadas sobre las

respectivas bases impositivas generadas en el periodo fiscal.

Fecor es una entidad no contribuyente declarante del impuesto de renta, y es sujeto pasivo

del impuesto de industria y comercio en Bogotá.

3.15 Otros pasivos no financieros

Fondos Sociales

Corresponden principalmente a los recursos apropiados de los excedentes del ejercicio

anterior, previamente aprobados por la Asamblea general, de los intereses de mora y las

multas cobradas a los asociados y de los aportes de los asociados.

Estos fondos son agotables mediante destinación en auxilios a los asociados, de acuerdo al

reglamento del fondo de bienestar social.

3.16 PATRIMONIO

El patrimonio es el residuo de los activos reconocidos menos los pasivos reconocidos. El patrimonio del Fondo de Empleados está integrado por los siguientes rubros: Aportes

sociales, reservas, fondos patrimoniales, resultados del ejerció y resultados acumulados por

convergencia a NCIF.

3.16.1 Aportes sociales

Representa el valor de los aportes efectivamente pagados por los asociados, el valor del

aporte será del dos por ciento (2%) del salario básico que recibe el asociado como cuota

mínima mensual obligatoria y como cuota máxima el diez por ciento (10 %), de los cuales el

noventa por ciento (90%) será destinado a aportes sociales y el diez por ciento (10%) a

ahorro permanente.

3.16.2 Reservas

Son recursos retenidos por Fecor, tomados de los excedentes de acuerdo con disposiciones

legales o de la Asamblea de socios.

Reserva para protección de aportes sociales

De los excedentes de cada ejercicio se debe de apropiar el 20%, y se reducirá en el momento

de absorber perdidas de ejercicios anteriores y se incrementara al restituir la reserva que

tenía antes de su utilización.

3.17 INGRESOS

Son incrementos en los beneficios económicos producidos, a lo largo del periodo contable en

forma de entradas o incrementos de valor de los activos, se calculan al valor razonable

El concepto de ingreso comprende tanto los ingresos de actividades ordinarias en si como las

ganancias.

3.17.1 Ingresos de actividades ordinarias

Son los ingresos generados por la prestación de servicios de crédito a los socios. Para los

intereses generados al final de mes y cuyos servicios no han sido cobrados se reconocerá el

ingreso, además proceden de las siguientes transacciones y sucesos:

Intereses y rendimientos financieros de las inversiones, participaciones de las inversiones en

instrumentos de patrimonio, administrativos recuperación de deterioro.

3.17.2 Ganancias

Son otras partidas que satisfacen la definición de ingresos pero que no son ingresos de

actividades ordinarias

3.18 GASTOS.

Son los decrementos en los beneficios económicos, producidos a lo largo del periodo

contable, en forma de salidas o disminuciones del valor de los activos, o bien de nacimiento o

aumento de los pasivos, que dan como resultado decrementos en el patrimonio y no están

relacionados con las distribuciones realizadas a los propietarios de este patrimonio, en este

caso a los asociados del Fondo de Empleados.

Se reconocerán los gastos de administración que estén relacionados con la gestión operacional de Fecor. Estos gastos se registran cuando ocurre la transacción, según el postulado del devengado, con independencia de ser al contado o a crédito.

31 de

31 de

diciembre

diciembre

2017

2016

4 - EFECTIVO Y EQUIVALENTES AL EFECTIVO

El efectivo y equivalentes comprende:

Bancos

Banco de Bogotá cuenta de ahorro 19.024.460

134.810.057

Banco de Bogotá cuenta corriente 1.393.367 1.891.582

20.417.827

136.701.639

Equivalentes al efectivo

CDT Banco de Bogotá 70.018.142

0

CDAT Financiafondos 177.560.006

165.604.487

247.578.148

165.604.487

Efectivo restringido

Fondo de Liquidez

Cuenta ahorrodiario BBVA 36.698.300

13.825.319

36.698.300

13.825.319

Total efectivo y equivalentes al efectivo 304.694.275

316.131.445 El certificado de depósito a término fue constituido el 28 de diciembre de 2018 en el Banco de Bogotá con vencimiento el 28 de enero de 2018 a una tasa del 3.1 El certificado de depósito de ahorro a término en Financiafondos se renovó el 24 de agosto de 2017 con vencimiento el 15 de Febrero de 2018 a una tasa del 7,65% E.A.

La cuenta de ahorrodiario en el BBVA respalda el fondo de liquidez de acuerdo con el decreto

790 del 31 de marzo de 2003 y circular externa 09 de 2003 de la Supersolidaria, Fecor debe

de mantener un fondo de liquidez equivalente al 10% del saldo de la cuenta depósitos de ahorro permanente.

5 - DEUDORES Y OTRAS CUENTAS POR COBRAR

El valor razonable de los deudores y otras cuentas por cobrar comprende:

Anticipos

Planes exequiales 2.483.400

2.123.800

Planes medicina prepagada 0

956.200

A contratistas 1.332.800

828.240

3.816.200

3.908.240

Otras cuentas por cobrar Cuentas por cobra a socios 1.395.519

Cuentas por cobrar a terceros 0

14.300

5.211.719

3.922.540

De los planes exequiales y de medicina prepagada son anticipos efectuados por Fecor a nombre de los asociados por la prestación de los respectivos servicios. El $ 1.395.519 corresponde a un anticipo del 70% a favor de Analfe para la implementación del Sarlat. El saldo de las otras cuentas por cobrar a socios corresponde a valore pagados por Fecor a terceros por convenios de celulares y medicina prepagada.

6 - CARTERA DE CREDITOS Y DETERIRO

La cartera de crédito son las operaciones activas de crédito otorgadas y desembolsadas por Fecor, bajo distintas modalidades aprobadas de acuerdo con las disposiciones establecidas en el reglamento de crédito, y se clasifica como cartera de crédito de consumo con libranza y sin libranza. De acuerdo con el decreto 2496 de 2015 en el artículo 3 genera el tratamiento especial para los aportes, la cartera de crédito y su deterioro de las organizaciones del sector solidario, en la preparación de los estados financieros será definida por la Superintendencia de la Economía Solidaria en normas técnicas especiales, interpretaciones y guías en materia de contabilidad y de información financiera.

Créditos de consumo - con libranza

Categoría A riesgo normal

Créditos ordinarios

Soat 0

343.986

Credidesvare 440.000

413.000

Bienvenida 29.146.856

15.737.054

Anticipo de prima 0

369.286

Educativo 5.528.776

9.689.783

Crediahorro 65.297.367

76.706.495

Transitoria salud 0

408.089

Libre inversión 1.072.891.494

823.239.958

Especial microempresa 10.072.679

13.507.099

Especial vivienda 54.714.053

14.875.449

Especial vehículo 67.422.111

60.906.989

1.305.513.336

1.016.197.188

Categoría B riesgo aceptable

Créditos ordinarios Beltrán Bermúdez Claudia 9.880.838

0

Hernández Apolinar Bertha Cecilia 0

4.356.495

9.880.838

4.356.495

Categoría C riesgo apreciable

Créditos ordinarios

Hincapié Fresneda Nicolás Alejandro 0

1.912.430

0

1.912.430

Total créditos con libranza 1.315.394.174

1.022.466.113

Créditos de consumo - sin libranza

Categoría A o riesgo normal

Créditos ordinarios

Soat 0

231.486

Bienvenida 813.495

0

Transitorio salud 1.335.812

0

Credidesvare 3.937.080

1.913.672

Libre inversión 179.705.109

106.419.120

Especial microempresa 16.194.705

22.095.645

Especial vivienda 17.625.654

27.793.456

219.611.855

158.453.379

Categoría B riesgo aceptable

Créditos ordinarios

Burgos Jaime Roberto 0

8.377.966

0

8.377.966

Categoría C riesgo apreciable

Créditos ordinarios

Hincapié Fresneda Nicolás Alberto 0

400.000

Quitian Fino Fredy 4.072.312

0

4.072.312

400.000

Categoría D riesgo significativo

Créditos ordinarios

Muñoz Carmen Lucia 0

7.792.100

Salazar Guerrero Fabián Alexander 13.890.931

17.961.084

Méndez Espinosa Nohora María 0

588.000

13.890.391

26.341.184

Categorial E riesgo significativo

Créditos ordinarios

Libre inversión

Andino Acosta Carlos Andrés 0

9.161.321

Cuan Pérez Jonatán 0

1.279.905

Moreno Rodríguez Jairo 0

2.080.420

0 12.521.646

Total créditos sin libranza 237.574.558

206.094.175

INTERESES CREDITO DE CONSUMO

Categoría A riesgo normal 2.345.374

1.194.362

Categoría B riesgo aceptable 197.453

282.387

Categoría C riesgo apreciable 163.694

17.567

Categoría D riesgo significativo 391.429

883.253

Categoría E riesgo de incobrabilidad 0

519.092

Total intereses crédito de consumo 3.097.950

2.896.661

DETERIORO DE CREDITOS DE CONSUMO

Deterioro general -15.529.688

-12.285.603

Deterioro individual

Categoría A crédito normal -187.478

-307.045

Categoría B o riesgo aceptable 0

-83.780

Categoría C riesgo apreciable -407.231

-58.847

Categoría D riesgo significativo -2.778.078

-5.268.237

Categoría E riesgo de incobrabilidad 0

-12.521.646

Total deterioro individual -3.372.787

-18.239.555

Total deterioro de créditos de consumo -18.902.475

-30.525.158

DETERIORO INTERESES CREDITO DE CONSUMO

Categoría C riesgo apreciable -163.694

-17.567

Categoría D riesgo significativo -391.429

-883.253

Categoría E riesgo de incobrabilidad 0

-519.092

Total deterioro de intereses créditos de consumo -555.123

-1.419.912

CONVENIOS POR COBRAR El saldo de convenios por cobrar comprende;

Servicios funerarios

Recordar 113.200 45.400

Jardines de paz 19.500 0

132.700

45.400

Otros convenios Seguro voluntario 77.000 0

Seguro Soat 881.450 0

Otros 40.000 0

998.450 0

Total cartera Neta corriente y a largo plazo 1.537.740.234

1.199.557.279

La evaluación y calificación de la cartera se clasifica por el tipo de riesgo en el que se

encuentre, los tipos de riesgo su edad de vencimiento y su porcentaje de deterioro

individual son:

Categoría Edad de vencimiento

Deterioro

%

Categoría A o "riesgo normal" de 0 a 30 días 0%

Categoría B o "riesgo aceptable" de 31 a 60 días 1%

Categoría C o "riesgo apreciable" de 61 a 90 días 10%

Categoría D o "riesgo significativo" de 91 a 180 días 20%

Categoría E o "riesgo de incobrabilidad" de 180 a 360 días 50%

> A 360 días 100%

Para efectos de constituir el respectivo deterioro, cuando Fecor clasifique cualquiera de los créditos de un mismo deudor, en B, C, D o E deberá llevar a la categoría de mayor riesgo los demás créditos de la misma clasificación otorgados a dicho deudor.

Contabilización de intereses Cuando los créditos se clasifiquen en C, o en otra categoría de mayor riesgo dejaran de

causarse intereses; por lo tanto no afectaran el estado de resultados hasta que sean efectivamente recaudados. Mientras se produce su recaudo, el registro correspondiente se efectuará en cuentas de revelación de la información financiera.

Deterioro de cartera e intereses

Deterioro general Fecor constituye el uno por ciento (1%), sobre el total de la cartera de créditos bruta, de acuerdo con la Circular Externa No 003 de 2013 de la Supersolidaria.

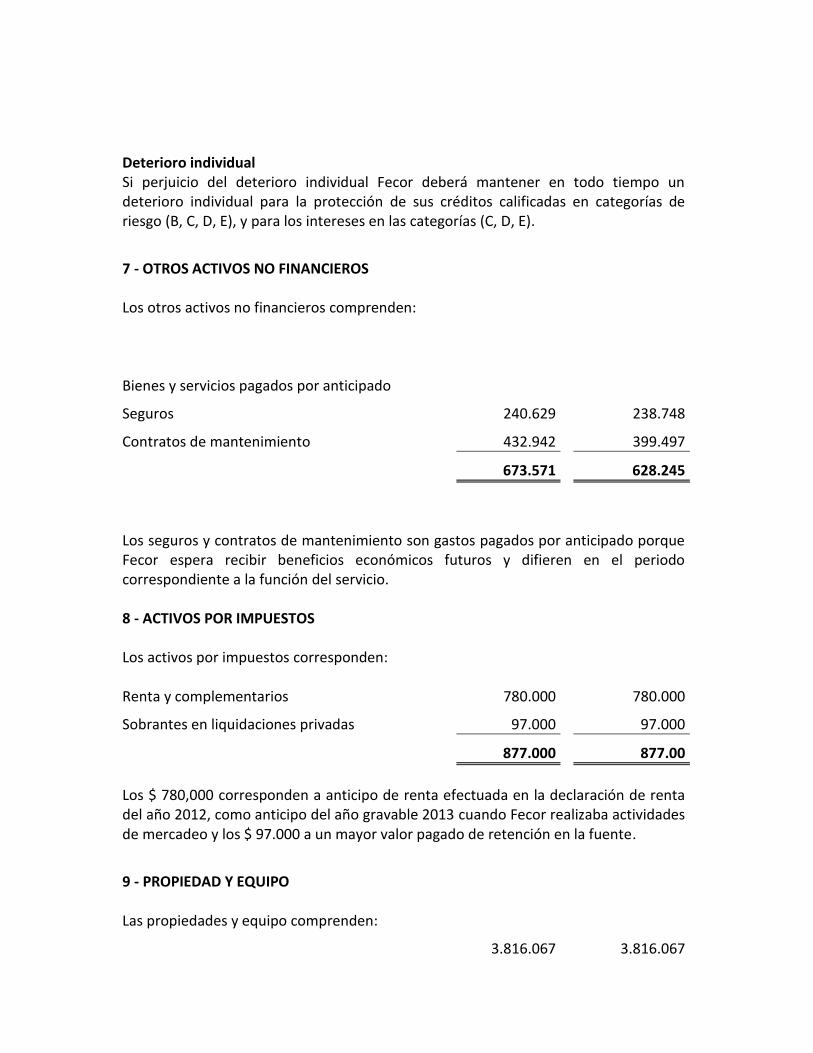

Deterioro individual Si perjuicio del deterioro individual Fecor deberá mantener en todo tiempo un deterioro individual para la protección de sus créditos calificadas en categorías de riesgo (B, C, D, E), y para los intereses en las categorías (C, D, E).

7 - OTROS ACTIVOS NO FINANCIEROS

Los otros activos no financieros comprenden: Bienes y servicios pagados por anticipado

Seguros 240.629

238.748

Contratos de mantenimiento 432.942

399.497

673.571

628.245

Los seguros y contratos de mantenimiento son gastos pagados por anticipado porque Fecor espera recibir beneficios económicos futuros y difieren en el periodo correspondiente a la función del servicio. 8 - ACTIVOS POR IMPUESTOS

Los activos por impuestos corresponden: Renta y complementarios 780.000

780.000

Sobrantes en liquidaciones privadas 97.000

97.000

877.000

877.00

Los $ 780,000 corresponden a anticipo de renta efectuada en la declaración de renta del año 2012, como anticipo del año gravable 2013 cuando Fecor realizaba actividades de mercadeo y los $ 97.000 a un mayor valor pagado de retención en la fuente.

9 - PROPIEDAD Y EQUIPO Las propiedades y equipo comprenden:

3.816.067

3.816.067

Terrenos

Oficinas 106.613.933

106.613.933

Equipo de computo 2.798.000 0

113.228.000 110.430.000

Depreciación acumulada -6.995.300

-4.264.560

Propiedad y equipo neto 106.232.700

106.165.440

Son activos tangibles los que se mantienen para el uso de Fecor, un elemento es propiedad y equipo cuando cumple con las siguientes condiciones o requisitos: (a) Que sea probable que Fecor obtenga beneficios económicos futuros derivados del mismo bien.

(b) Que el costo del activo sea valorable

(c) Que sea controlable El método de depreciación que utiliza Fecor es el lineal, las vidas útiles de la propiedad y equipo es:

Edificios 50 años

Equipo de Oficina 10 año

Equipo de cómputo 3 años.

10 - INVERSIONES EN INSTRUMENTOS DE PATRIMONIO

Las inversiones en instrumentos de patrimonio comprenden:

Aportes en Financiafondos

9.428.607

9.049.180

Aportes en Analfe 976.413

846.206

10.405.020

9.895.386

Son los aportes como asociado que tiene Fecor en Financiafondos y Analfe, los rendimientos generados en estas inversiones se registran en el estado de resultados como ingreso del periodo.

11 - ACREEDORES COMERCIALES Y OTRAS CUENTAS POR PAGAR

Los acreedores comerciales y otras cuentas por pagar corresponden a:

Proveedores 4.585.587 121.859

Servicios públicos 307.280 220.590

Seguros 917.043 1.025.639 Retenciones y aportes de nomina 563.500

631.013

Retención en la fuente 294.000 902.000

Devoluciones de aportes y cuotas 6.238.560

5.394.517

Otras 0

375.000

12.905.970

8.670.618

12 - PASIVOS FINANCIEROS Son los depósitos de los asociados que de acuerdo al reglamento de ahorro y crédito

de Fecor, corresponde al 10% de la cuota periódica mensual que aporta el asociado.

Depósitos de ahorro permanente 162.016.193

136.491.554

162.016.193

136.491.554

13 - OTROS PASIVOS NO FINANCIEROS

Los otros pasivos no financieros comprenden:

Ingresos para terceros

Recordar 1.128.900 832.100

Jardines de Paz 1.077.595 986.550

EPS Sura medicina prepagada 660.000 637.000

Otros 968.837

452.101

3.835.332

2.907.751

14 – FONDOS SOCIALES Los fondos sociales comprenden: Fondo de bienestar social 4.362.861

0

4.362.861 0

Este fondo está constituido por recursos apropiados de los excedentes del ejercicio anterior, previamente aprobados por la Asamblea General, y partidas adicionales aprobadas por la Asamblea General cuotas canceladas por los asociados en junio y

diciembre del respectivo año, de este fondo se cancela el seguro de aporte y crédito mensualmente y los auxilios a los asociados de acuerdo con el reglamento del fondo de bienestar social.

15 - PASIVOS POR IMPUESTOS CORRIENTES

Los pasivos por impuestos corrientes corresponden a:

Impuesto de industria y comercio 2.478.000 349.000

2.478.000

349.000

16 - OBLIGACIONES LABORALES POR BENEFICIOS A EMPLEADOS Las obligaciones laborales por beneficios a empleados son los valores que Fecor adeuda a sus empleados por los siguientes conceptos:

Cesantías 1.121.040 1.331.845

Intereses sobre cesantías 134.525 122.616

Vacaciones 311.370 225.540

1.566.935

1.680.001

17 - CAPITAL SOCIAL

Aportes sociales 1.484.403.837

1.228.421.786

Aportes sociales mínimos no reducibles 20.000.000

20.000.000

1.504.403.837

1.248.421.786

El capital está conformado por los aportes sociales pagados, que tienen los asociados en el Fondo, los cuales se incrementan con los aportes que cada asociado efectúa cada mes, de los cuales el 90% va destinado a aportes sociales, de acuerdo al reglamento de ahorros y aportes. Los aportes sociales mínimos no reducibles es el valor del aporte social que Fecor debe tener como protección del patrimonio y que en ningún momento podrá disminuirse durante la existencia de la entidad. 18 - RESERVAS

Reserva protección de aportes sociales 182.243.930

173.155.141

182.243.930

173.155.141

La reserva para protección de aportes sociales representa el valor apropiado de los excedentes conforme a las disposiciones legales y los estatutos de Fecor, con el objeto de proteger el patrimonio. Se determina como mínimo con el 20% de los excedentes anuales.

19 - FONDOS PATRIMONIALES

Fondo para revalorización de aportes 0

4.546.241

Fondo de desarrollo empresarial solidario 12.921.373

8.376.979

12.921.373

12.923.220

El fondo de revalorización aportes sociales es una forma de reconocer la pérdida del poder adquisitivo constante de los aportes, toda vez que estos se consideran un capital de riesgo y no generan rendimiento alguno. Fecor podrá mantener el poder adquisitivo constante de los aportes sociales individuales de sus asociados, incrementando estos anualmente máximo hasta el índice de precios al consumidor que certifique el DANE, con relación al año calendario inmediatamente anterior. De acuerdo a la ley 1391 de 2010 establece la obligación de los fondos de empleados de gestionar un Fondo de desarrollo empresarial solidario con un diez (10%) de los excedentes con el objeto de satisfacer las necesidades de capacitación, fomento y apoyo en el desarrollo empresarial para cada uno de sus asociados.

20 – BENEFICIOS A EMPLEADOS

Los gastos de beneficios a empleados comprenden:

Sueldos 17.081.806

19.201.708

Horas extras 565.024

0

Incapacidades 0

276.576

Auxilio de transporte 1.479.892

1.696.450

Cesantías 1.599.876

1.826.060

Intereses sobre cesantías 143.609

145.057

Prima de servicios 1.470.621

1.826.060

Vacaciones 1.180.702

791.104

Bonificaciones 368.858

0

Dotaciones 780.000

1.560.000

Aportes salud, pensión y a.r.l 3.781.252

3.586.194

Aporte a caja de compensación 1.620.960

1.790.595

Capacitación al personal 1.106.700

336.400

Gastos médicos 99.200

69.400

31.278.500 33.105.604

21 - GASTOS GENERALES

Honorarios 56.415.780 50.504.140

Reuniones y conferencias 22.136.607 20.272.900

Gastos fondo de solidaridad 0 6.340.494

Servicios públicos 5.277.998 4.246.801

Gastos junta directiva 5.482.173 4.777.200

Impuestos predial e industria y comercio 3.571.000 4.477.735

Mantenimiento y reparaciones 7.559.411 6.579.325

Cuotas de administración 3.893.200 3.593.000

Gastos de asamblea 2.560.900 2.195.700

Aseo y elementos 1.238.720 1.170.185

Cafetería 1.426.420 568.427

Seguros 778.538 991.077

Útiles y papelería 2.248.432 1.527.075

Información comercial 1.622.593 1.955.425

Legales 1.563.100 1.824.460

Sistematización 2.193.145 0

Contribuciones 429.000

357.800

Contribuciones y afiliaciones 2.582.010

2.212.001

Gastos de comité 825.000 1.020.000

Publicidad 3.996.020 391.000

Transporte fletes y acarreos 1.043.400 614.224

Suscripciones 160.000 0

Fotocopias 19.000 4.600

Otros 8.806

25.254

127.031.253

115.648.823

22 - OTROS GASTOS

Los otros gastos comprenden:

Bancarios 103.589

283.324

Comisiones 1.369.769

1.549.328

Intereses 0

0

Gravamen movimientos financieros 3.177

1.406

Impuestos asumidos 1.296

51.320

1.477.831

1.885.378

23 - CUENTAS DE REVELACION DE INFORMACION FINANCIERA

Deudoras contingentes

Intereses cartera de crédito 258.729

4.227.704

258.729

4.227.704

Deudoras de control

Activos castigados 6.722.825

4.140.776

6.722.825

4.140.776

Acreedoras contingentes Bienes y valores recibidos en garantía 82.523.845 0

82.523.845 0 Acreedoras de control Bienes recibidos de terceros 634.975 0

634.975 0 Total cuentas de revelación de información financiera 90.140.377

En deudoras contingentes intereses cartera de crédito se registran los intereses de las obligaciones de los socios calificadas en C, D y E. En deudoras de control activos castigados se registra la cartera de crédito castigada por Fecor. Los valores recibidos en garantía corresponden a pignoración e hipoteca recibidos por Fecor, de sus asociados como garantías de préstamos. 24 - PARTES RELACIONADAS

A corte de 31 de diciembre las erogaciones corresponden a:

Transporte

Junta directiva 3.480.000

3.465.000

Comités 855.000

1.020.000

Refrigerios junta directiva y comités 1.972.173

1.312.200

6.307.173

5.797.200

Honorarios

Gerencia 28.248.000

26.400.000

Contador 10.914.000

10.200.000

39.162.000

36.600.000

25 - HECHOS POSTERIORES A LA FECHA DEL BALANCE Entre el 1 de enero de 2018 y la fecha de emisión de estos estados financieros no se tiene conocimiento de hechos de carácter financiero o de otra índole, que afecten en forma significativa los saldos o interpretaciones de los presentes estados financieros.

INFORME PARA ASAMBLEA

COMITÉ DE CONTROL SOCIAL

Bogotá, Marzo 17 de 2018

El Comité de conformidad con los reglamentos de Asamblea General en la cual se designaron

los representantes ante los afiliados, determinó los miembros principales y suplentes en

dicho Comité:

• GLORIA INÉS CARREÑO designada como: Miembro Principal

• JUAN CARLOS DÍAZ, designado como: Miembro Principal (renunció al fondo)

• PAOLA CABEZAS GARCÍA, designada como: Miembro Principal

• AMANDA BERNAL, designada como: Miembro Suplente

• DAGOBERTO MELO designada como: Miembro suplente

• JOHANA PAOLA PÉREZ, designada como: Miembro suplente

Dentro de las principales actividades realizadas se destacan las siguientes:

1. Recomendaciones efectuadas en Asamblea de 2017 y que fueron resultas por la

Junta Directiva y la Gerencia de FECOR.

o Se pudo evidenciar la inclusión en la reforma estatura del 2017 de la recomendación

del Comité de Control Social al artículo 23 Conductas sancionables, artículo 24

Mantenimiento de la disciplina social y sanciones y artículo 50 Asamblea General, con el fin

de aclarar el mecanismo de verificación de afiliados inhabilitados para la participación con

voz y voto en la asamblea ordinaria general y asambleas extraordinarias.

o Así mismo se apoyó la recomendación de fortalecer la difusión de los servicios del

fondo y sus actividades a través de los medios de comunicación que tiene el Fondo.

o Efectivamente se realizó un proceso de actualización de datos para todos los afiliados

con el fin de garantizar la confidencialidad de información comercial relacionado con la ley de

Habeas Data

2. Apoyo administrativo y logístico

• Asistencia de alguno de los miembros del Comité de Control Social a las reuniones de

junta directiva en un 90%.

• Participación en la revisión de las modificaciones a los reglamentos de bienestar,

crédito y aportes.

• Se realizaron charlas personalizadas con afiliados que estaban en mora con sus

obligaciones, con el fin de validar alternativas de pago acorde a las situación que en

ese momento tenían.

• Acercamiento del Comité para que el Fondo de Empleados FECOR, fuera partícipe en

el proyecto que la Universidad realizó respecto a la certificación de Empresa

Familiarmente Responsable

• Apoyo y contacto para facilitarla participación de FECOR en el UR Festival.

• Acompañamiento y participación activa, en la actividad de los afiliados de fin de año.

• Se sugirió la a Junta Directiva validar en el reglamento de crédito, las solicitudes que

los afiliados realizan con pagos directamente al fondo, no por descuento de nómina,

con el fin de minimizar el riesgo que pueden presentar la aprobación de estos

créditos.

• Se sugirió a la Junta Directiva la apertura de cuentas de correo electrónico extensión

propia.

3. Recomendaciones y sugerencias:

• Considerar en la próxima reforma estatuaria efectuar una modificación para el

alcance de los servicios de FECOR exclusivamente para los asociados y su grupo familiar y no

para “terceros” como actualmente aparece ya que consideramos que esto implica una carga

administrativa y de alguna forma desincentiva la afiliación de los funcionarios de la

Universidad.

• En 2017 se ajustó el presupuesto del Fondo para contar con dos funcionarios, pero

actualmente solo se cuenta con una persona.

La vinculación de esta segunda persona, con funciones de promoción del fondo en los

eventos de la Universidad y la posibilidad de acercarse a las diferentes sedes de la

Universidad, organización de ferias de FECOR como se hizo en el segundo semestre del año

pasado mejoraría el servicio y la gestión comercial.

• Revisando el incremento de los aportes al fondo de bienestar en 2017 se observa que,

aunque se ejecutaron se presentó un excedente. Por tal razón recomendamos congelar el

valor aprobado en 2017 y supeditar un eventual incremente futuro a la presentación de un

proyecto por parte la Junta Directiva de FECOR.

• Recomendar a la futura Junta Directiva la revisión de reglamento para determinar la

viabilidad de no limitar los sitios de reunión a la junta a las instalaciones del FECOR y facilitar

reuniones en las tres sedes de la Universidad dado que esto podría facilitar participación de

los miembros de los diferentes órganos (Junta Directiva y Comité de Control Social) y la

presencia del Fondo en la Universidad.

• El comité agradeció a Juan Carlos Díaz por sus múltiples aportes al comité y al fondo.

El Comité de Control Social agradece a la Junta Directiva saliente porque escuchó y tuvo en

cuenta las opiniones, sugerencias que éste comité le elevó en cada una de las reuniones en

las que sus miembros hicieron presencia. Además resaltar el compromiso y el esfuerzo que

cada uno de miembro de junta hizo para sacar adelante los propósitos propuestos durante

ésta gestión e invita a todos los afiliados para que conozcan y hagan parte activa de la Junta

Directiva de éste Fondo de Empleados.

Delegados del Comité de Control Social para firma del presente documento como testigos de

lo descrito:

___________________________ _________________________

GLORIA INÉS CARREÑO PAOLA ANDREA CABEZAS G.

Miembro Principal Secretaria de la reunión