Idiomas

Páginas

Jurídico

La nueva fiscalidad del sector eléctrico/nuclear

Carlos Sallé

Director de Regulación de Iberdrola

Sociedad Nuclear Española

19 de febrero de 2013

2

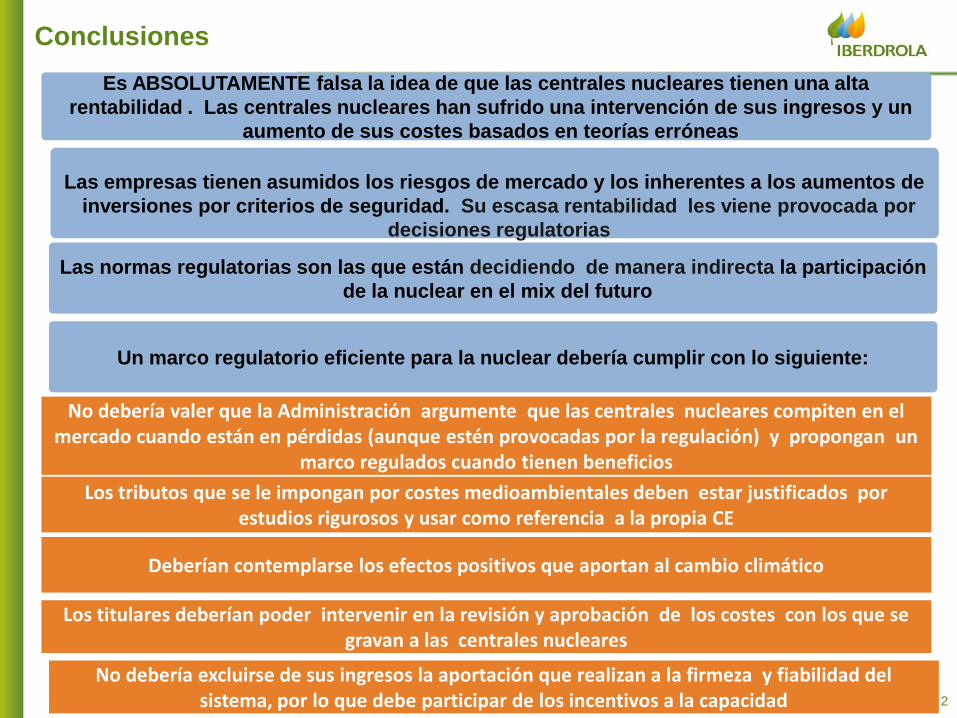

Conclusiones

Es ABSOLUTAMENTE falsa la idea de que las centrales nucleares tienen una alta

rentabilidad . Las centrales nucleares han sufrido una intervención de sus ingresos y un

aumento de sus costes basados en teorías erróneas

Las empresas tienen asumidos los riesgos de mercado y los inherentes a los aumentos de

inversiones por criterios de seguridad. Su escasa rentabilidad les viene provocada por

decisiones regulatorias

Los tributos que se le impongan por costes medioambientales deben estar justificados por estudios rigurosos y usar como referencia a la propia CE

Los titulares deberían poder intervenir en la revisión y aprobación de los costes con los que se gravan a las centrales nucleares

Deberían contemplarse los efectos positivos que aportan al cambio climático

No debería excluirse de sus ingresos la aportación que realizan a la firmeza y fiabilidad del sistema, por lo que debe participar de los incentivos a la capacidad

No debería valer que la Administración argumente que las centrales nucleares compiten en el mercado cuando están en pérdidas (aunque estén provocadas por la regulación) y propongan un

marco regulados cuando tienen beneficios

Las normas regulatorias son las que están decidiendo de manera indirecta la participación

de la nuclear en el mix del futuro

Un marco regulatorio eficiente para la nuclear debería cumplir con lo siguiente:

3

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

La nueva fiscalidad del sector eléctrico/nuclear

4

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

5

El déficit tarifario está provocado porque todos los costes

regulados no se cubren con la recaudación de los peajes

Crecimiento descontrolado del déficit tarifario, siendo ya un problema que

excede del sector eléctrico

Ingresos por

peajes 5.461

1.534 526

1.136 1.849

6.985 Primas al RE

Anualidades déficit

Extrapeninsulares

Otros

Transporte

Distribución

Costes regulados 2011 17.491 M€

Costes de

suministro

Energía

Déficit de tarifa

estructural

~5.000 M€

El déficit se

financia y se

recupera en 15

años

Costes

regulados

Esta parte del coste de suministro (coste de la energía)

proviene del mercado mayorista

15 €/mes

para cada

consumidor ~ ~

6

Tarifas eléctricas: situación en España

El déficit empezó siendo un problema coyuntural para cantidades

pequeñas, que se recuperaban en menos de 1 año, pero desde 2005, se

ha convertido en un problema estructural

250 100

1.910

177 177

4.007

3.026

1.528

5.108

4.300

5.554

3.850

5.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012e

Fuente: liquidaciones CNE, salvo 2012 (estimación propia)

El déficit anual es financiado por 5

empresas eléctricas

El déficit de cada año genera derechos

de cobro durante 15 años, cuya

anualidad se incluye en los peajes

Estos derechos son titulizables

www.fade-fund.com

Se ha convertido en una herramienta política que ha generado gran parte de

los problemas y desequilibrio existentes en España

7

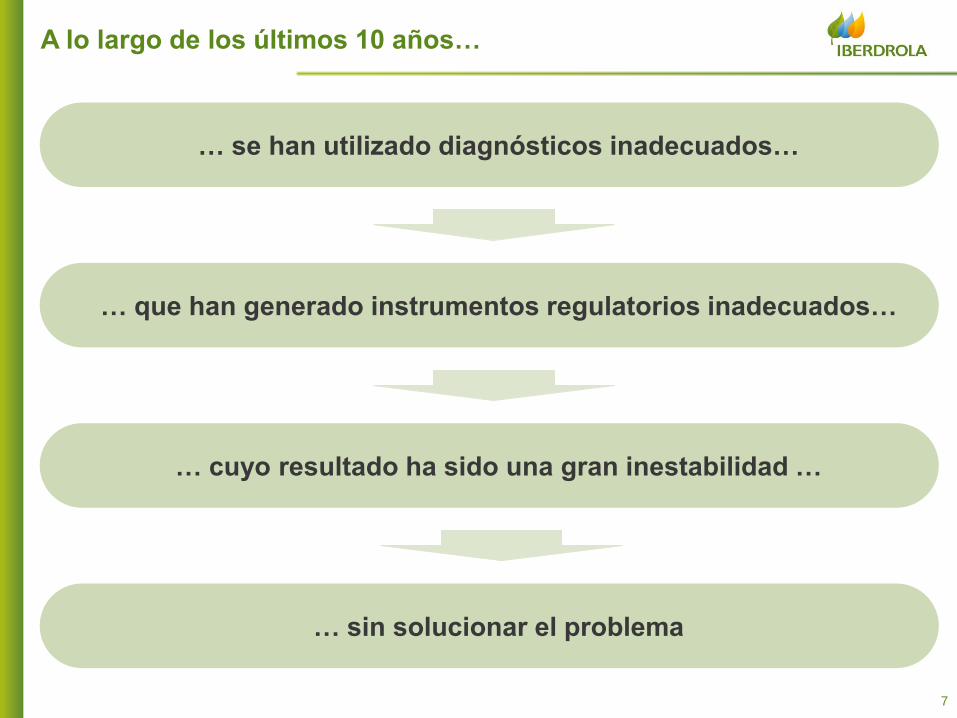

… que han generado instrumentos regulatorios inadecuados…

… se han utilizado diagnósticos inadecuados…

… sin solucionar el problema

A lo largo de los últimos 10 años…

… cuyo resultado ha sido una gran inestabilidad …

8

“El mercado no funciona”

“El mercado es marginal”

“Las empresas eléctricas se

forran”

“Las centrales nucleares e

hidráulicas está amortizadas”

Etc.…

Tarifas por debajo de costes

Financiación forzosa a 5

agentes no financieros

Intervención de ingresos:

pagos de potencia, bajada de

primas a renovables, bajada de

la retribución de la distribución,

detracción derechos CO2,…

Bono social y E4 imputados a

agentes privados

Nueva fiscalidad energética

Etc.…

Incremento del déficit de

tarifa a valores inadmisibles

Empresas financiadoras en

una situación financiera

delicada

Falta de liberalización

Señales ineficientes a la

inversión y a la explotación

Señales medioambientales

contrarias a lo deseado

Elevadísima intervención

arbitraria

Gran incertidumbre

regulatoria, con mayor

prima de riesgo, y con

mayor coste de financiación

Etc.…

Diagnósticos equivocados o

directamente falsos…

…han dado lugar a “inventiva”

poco ortodoxa: instrumentos

regulatorios inadecuados

“Quien no sabe dónde va,

llegará a otra parte” Séneca

9

Se generan importantes ineficiencias y problemas

El déficit es un gravísimo problema que contamina la regulación de todo el

sector (gas, distribución, renovables,…) y su buen funcionamiento

Genera un déficit cuya carga se traslada a generaciones futuras

Ha aumentado el consumo de forma ineficiente. Luego ocurrirá lo

contrario

Aumenta el riesgo regulatorio con un impacto negativo sobre la

inversión

Se incrementa el riesgo futuro de problemas de suministro y de

aumento de precios

Afecta a la calificación de rating de las empresas al mantener en sus

activos una deuda cuyo cobro es incierto

Efectos nocivos del déficit tarifario

10

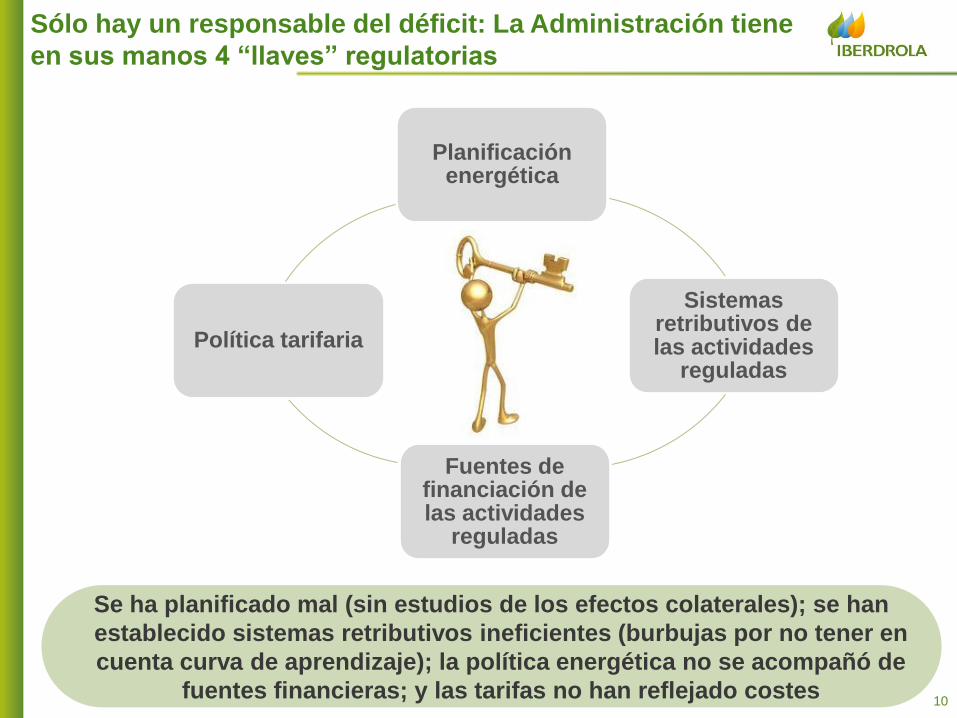

Sólo hay un responsable del déficit: La Administración tiene

en sus manos 4 “llaves” regulatorias

Planificación energética

Sistemas retributivos de las actividades

reguladas

Fuentes de financiación de las actividades

reguladas

Política tarifaria

Se ha planificado mal (sin estudios de los efectos colaterales); se han

establecido sistemas retributivos ineficientes (burbujas por no tener en

cuenta curva de aprendizaje); la política energética no se acompañó de

fuentes financieras; y las tarifas no han reflejado costes

11

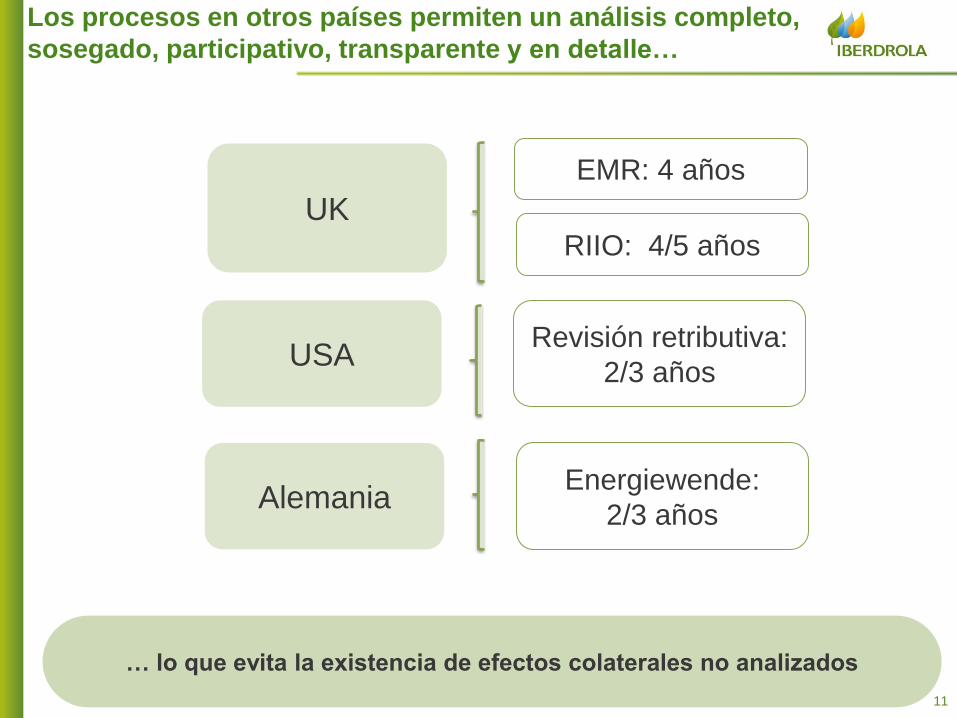

Los procesos en otros países permiten un análisis completo,

sosegado, participativo, transparente y en detalle…

… lo que evita la existencia de efectos colaterales no analizados

UK

Alemania

EMR: 4 años

RIIO: 4/5 años

Energiewende:

2/3 años

USA Revisión retributiva:

2/3 años

12

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

13

En los últimos años se ha venido modificando los marcos regulatorios con

especial afección a la hidráulica y la nuclear…

RD-l 3/2006 Interviene el precio del mercado a 42,35 €/MWh

Detrae ingresos por CO2 (…a hidráulica y nuclear que no habían recibido derechos gratuitos)

ITC/2794/2007 Elimina pagos de potencia y nuclear.

RD-Ley 6/2009

Administración se compromete a eliminar déficit en 2013 y disminuir gradualmente el mismo. También a que PPGGEE se que queden con sobrecoste extrapenisnular

Empresas deben asumir 2ª parte ciclo combustible nuclear y bono social

RD-Ley 14/2010

Administración vuelve a comprometerse, pero aumenta déficit 2010 Impone obligaciones a empresas de financiar E4 y peajes de transporte e impone asumir coste

de consumos propios

…disminuyendo poco a poco los ingresos y aumentando paulatinamente los

costes impuestos a las centrales

Algunos ejemplos de años anteriores

RD-Ley 5/2005 Obligación de financiar el déficit tarifario a 5 empresas (4 de ellas coinciden con las que tienen

activos nucleares)

Políticas de incentivación de renovables y RD del

carbón

Políticas de la Administración , unido al alto grado de competencia, deprimen el precio del mercado, mermando los ingresos de todas las centrales, en especial las submarginales

Normativa autonómica Diversas normativas autonómicas desacopladas de la normativa estatal imponen impuestos a

las nucleares

14

…sin que quienes sufren ese coste puedan supervisar la forma en que se

calcula el mismo

Ejemplo: Evolución de la tasa de ENRESA desde que se imputó el coste a las

centrales…

0

50

100

150

200

250

300

350

400

450

2005 2006 2007 2008 2009 2010 2011 2012

TASA A TARIFA

TASA A CCNN

15

2012

2013

Moratoria renovable RD-l 1/2012

RD-l 13/2012

RD-l 20/2012

……….

…….

……….

RD-l 29/2012 de empleados hogar

……….

RD-l 2/2012 de medidas urgentes

Ley 1

5/2

01

2 d

e m

ed

ida

s f

isc

ale

s

para

so

ste

nib

ilid

ad

Sucesión de RD-ley

Ley 1

7/2

01

2 d

e P

GE

Leyes tramitadas Se sabía que…

La demanda no crecería

Extracostes extrapeninsulares no

irían a PGE

Las primas a las solares

continuarían creciendo

Que el ∆ de impuestos aumentaría

IPC e impactaría en

actualizaciones de retribución de

actividades reguladas

Otra normativa

OM de peajes 2013 (primer trámite)

OM de peajes 2013

Ejemplos del último año….

…efectos adicionales en la nuclear…

16

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

17

M€/año

1. Impuesto del 6% a toda la generación:

a. Rég. Ordinario

b. Rég. Especial

572(1)

688(1)

2. Impuestos nucleares:

a. Generación residuos radioactivos

b. Almacenamiento de residuos

266

0

3. Canon generación hidráulica 304

4. Céntimo verde:

a. Al gas natural

b. Al carbón para generación eléctrica

c. Fuel oil y gasóleo para producción de energía eléctrica

793-936(2)

287

60

5. Sin primas a la producción renovable con combustibles fósiles 60

6. Ingresos de subastas de CO2 450

TOTAL 5.680-5.823

Las medidas propuestas no dan señales medioambientales

coherentes, teniendo un objetivo claramente recaudatorio

Se han adoptado sin los rigurosos estudios que deberían soportarlas (no

sólo de las parametrizaciones, sino tampoco de la cuantificación de los

efectos colaterales negativos que provocará)

Ley de medidas fiscales para la sostenibilidad energética*

Finalmente el tipo

incluido en la Ley

ha sido el 7%

Finalmente se

incluyó una

reducción para

los usos

profesionales

* Valoración según memoria económica de acompañamiento al Proyecto de Ley: (1) Calculo previo al aumento del 6% al 7% (2) Calculo previo a la disminución aprobada para usos profesionales

Impuesto recaudatorio

que eleva artificialmente

el precio del mercado

Canon discriminatorio ya

que no afecta al resto de

usos

Pone en peligro la

continuidad de la opción

nuclear en España

Se debería incluir además

un céntimo verde a

hidrocarburos líquidos

No incluido

inicialmente

en el PdL

18

• Existe una desarrollo fiscal ambiental coherente con los

objetivos de la UE un impuesto general sobre las

emisiones de CO2 de 20€/Ton.

• Los países de nuestro entorno han implanto imposición

medioambiental adelantándose a las obligaciones

europeas futuras

• Estas medidas permiten internalizar en el precio el daño

medioambiental prioritario (CO2):

• Haciendo más competitivas a las tecnologías

renovables y no emisoras

• Evitando incentivos distorsionadores a las mismas

Las figuras fiscales de la Ley 15/2012 no son coherentes con los

estudios europeos de impacto ambiental de las tecnologías

Se debería tener en cuenta el impacto ambiental para que la fiscalidad

ofrezca las señales adecuadas

País Reino Unido Irlanda Finlandia Dinamarca

Tasa impositiva 15 €/tonCO2 20 €/tonCO2 20 €/tonCO2 12 €/tonCO2

Daño ambiental

(€/MWh)

Hidráulica 2,05

Nuclear 0,08

Carbón 7,19

Ciclo Combinado 1,45

Fuel/gas 1,53

Eólica 0,41

Solar 1,92

Solar térmica 0,20

Fuente: Proyecto CASES y ExternE

19

Impacto de la reforma en los precios de la electricidad

Existen elevadas incertidumbres en cuanto a la internalización del coste

en los precios, siendo evidente que gran parte no se podrá trasvasar

1. Las dos tasas nucleares no se podrán trasladar a los precios al ser una tecnología

inframarginal

2. El canon hidráulico no se podrá trasladar a los precios al ser una tecnología inframarginal

3. Impuesto del 7% y céntimo verde:

• Las nucleares, hidráulicas y renovables no podrán trasladar este impuesto al precio de

mercado al ser tecnologías inframarginales

• Las tecnologías marginales difícilmente podrán trasladar íntegramente este nuevo

impuesto al precio por:

Exceso de oferta y caída de la demanda. Este efecto será especialmente alto durante

los valles

Contratos con cláusulas take or pay en suministro de gas a los ciclos combinados

Contratos de suministro ya cerrados con clientes finales

Energía importada no afectada por el céntimo verde. Se pasa de exportar a importar,

disminuyendo demanda neta

La realidad de los dos primeros meses confirma esta suposición (…pese a

quien auguraba 100% de trasvase a precios…)

20

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

21

RD-ley 29/2012 de empleados del hogar

Elimina el compromiso de

déficit cero a partir de 2013

Modifica el límite máximo de

déficit en el año 2012

Modificación de la retribución

del Régimen Especial

Aprobado el último día

del año

Después de aprobar la Ley de medidas fiscales para la sostenibilidad energética a

los pocos días se aprobó el RD-ley 29/2012.

22

Real Decreto-ley 2/2013, de 1 de febrero, de medidas urgentes en el

sistema eléctrico y en el sector financiero

Modificación de

actualizaciones

retributivas indexadas al

IPC (del 3,5% al 0,47%)

Desaparición para el RE

de la retribución

“mercado + prima

• Se sustituye este índice por el “Índice de Precios de Consumo a

impuestos constantes sin alimentos no elaborados ni productos

energéticos”.

• Justificación: pretenden que los nuevos impuestos creados en

2012 no alimenten subidas en retribuciones reguladas.

• Ahora solo se puede optar por retribución a “tarifa” o

“mercado”.

• Cuando se opta por la retribución a “mercado”, no se podrá

volver a la retribución a “tarifa”.

• Justificación: la volatilidad del mercado no permite cumplir con

rentabilidad razonable y evitar la sobreretribución.

Cambio relevante del modelo regulatorio aplicado a las renovables

23

Valoración general de las medidas

En los últimos años (no sólo en esta legislatura), se han tomado decisiones

políticas de todo tipo (sociales, económicas medioambientales, territoriales,…)

cuyo coste ha sido asignado a la tarifa eléctrica:

- Sin embargo, los peajes no han aumentado correspondientemente, generándose un

déficit tarifario estructural de ~ 5.000 M€/año

- El riesgo regulatorio del sector generado en la última década es muy elevado

En 2012, el Gobierno ha adoptado una amplia variedad de medidas destinadas a

solucionar el problema del déficit…

- Importantes recortes en actividades reguladas

- Moratoria renovable para tecnologías no incluidas en el registro de preasignación

- Nuevas y muy elevadas cargas fiscales con objetivo recaudatorio

- Aumento del precio del mercado, por el incremento de los peajes de acceso y la

internalización de parte de las medidas fiscales

Sin embargo, el problema sigue sin solucionarse:

- La tarifa (consumidor eléctrico) sigue soportando costes que no le corresponden

- Estos costes están siendo pagados, en parte, por las propias empresas

24

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

25

Soluciones eficientes que deberían haberse adoptado

2. Plantear una verdadera reforma fiscal

medioambiental

4. Trasladar a PGE algunos de los costes

actualmente incluidos en tarifas de

acceso y que penalizan actualmente la

competitividad de éstas

3. Revisar y ajustar la retribución de todas

las actividades reguladas

Basada en estudios de impacto

Que tenga en cuenta todas las energías (por

ejemplo hidrocarburos líquidos)

Para que obtengan una rentabilidad razonable

de acuerdo con lo definido en la Ley del Sector

Sobrecoste generación extrapeninsular,

anualidades del déficit tarifario, financiación de

los planes de eficiencia energética,…

1. Seguir los principios de buena regulación, a los que está obligada la

Administración

5. Seguir avanzando en el proceso de liberalización del sector y de supervisión de los

agentes que en él operan

26

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

27

El argumento “oculto” a la intervención de ingresos o a los

nuevos impuestos a la nuclear (similares se hicieron a la

hidráulica): supuestos windfall profits

A partir de un documento borrador conocido por los medios de comunicación en julio

1. No orientado al impacto

ambiental (lejos, por

ejemplo, de los estudios

de la CE como Externe y

discriminando también

con otros usos similares

de agua) ...

2. ...no se orienta a las

señales de emisiones de

CO2 ...

3. ...sin tener en cuenta otros

pagos ambientales

(Enresa, etc) ...

4. ...no se orienta a los

costes reales y

auditados....

5. …no considerando que

estamos en un mercado

liberalizado

SÓLO SE BASA EN

PERCEPCIONES Y EN LA

FALSA

TEORÍA DE LOS WINDFALL

PROFITS

Los errores del

argumento oculto:

28

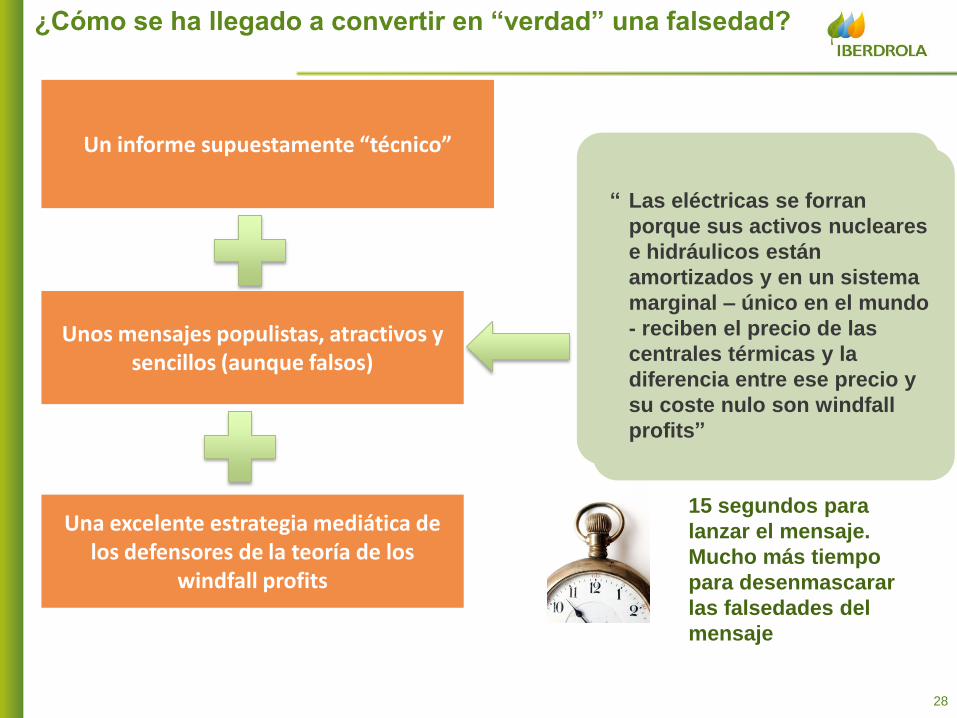

¿Cómo se ha llegado a convertir en “verdad” una falsedad?

Un informe supuestamente “técnico”

Unos mensajes populistas, atractivos y sencillos (aunque falsos)

“ Las eléctricas se forran

porque sus activos nucleares

e hidráulicos están

amortizados y en un sistema

marginal – único en el mundo

- reciben el precio de las

centrales térmicas y la

diferencia entre ese precio y

su coste nulo son windfall

profits”

Una excelente estrategia mediática de los defensores de la teoría de los

windfall profits

“ Las eléctricas se forran

porque sus activos nucleares

e hidráulicos están

amortizados y en un sistema

marginal – único en el mundo

- reciben el precio de las

centrales térmicas y la

diferencia entre ese precio y

su coste nulo son windfall

profits”

15 segundos para

lanzar el mensaje.

Mucho más tiempo

para desenmascarar

las falsedades del

mensaje

29

Los diagnósticos deben basarse en realidades y datos

La Administración creó un problema con el déficit al no reflejar en las tarifas los costes de

las actividades reguladas. No tiene nada que ver con la rentabilidad de la generación

Si se hace un diagnóstico incorrecto, se tomarán medidas incorrectas y se generarán

nuevos problemas

Las empresas tradicionales no tienen rentabilidad excesivas, sino más bien todo lo

contrario

Todos los sectores tienen tecnologías más o menos amortizadas, pero nadie

habla de requisar las mayores rentabilidades que

estas tecnologías puedan dar

Todos los mercados son marginales, aunque no

exista un mercado organizado

En cualquier caso, es FALSO que la hidráulica y la nuclear estén amortizadas…. La

información de costes obra en poder de las Administraciones de los últimos años

…y aunque lo estuviesen, el intento de regular sus beneficios abocarían al sector a un

marco totalmente intervenido

¿Por qué no hacerlo en el sector petróleo, en la aviación, en transporte, en vivienda…?

30

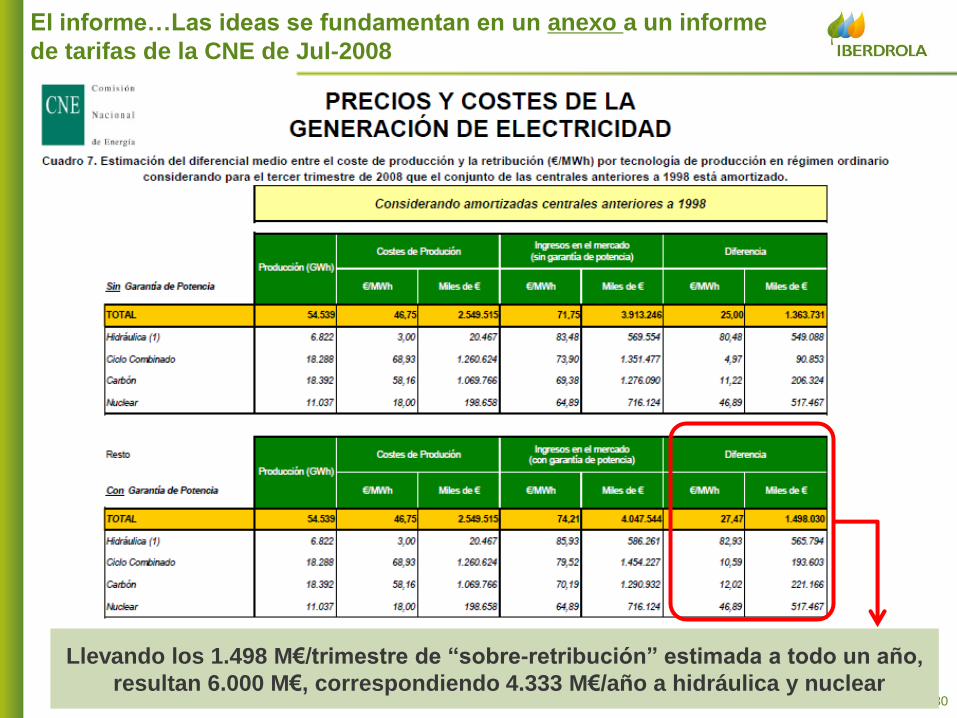

El informe…Las ideas se fundamentan en un anexo a un informe

de tarifas de la CNE de Jul-2008

Llevando los 1.498 M€/trimestre de “sobre-retribución” estimada a todo un año,

resultan 6.000 M€, correspondiendo 4.333 M€/año a hidráulica y nuclear

31

• En un mercado liberalizado el regulador no ha de ocuparse de controlar la rentabilidad, sino asegurar las

condiciones necesarias para un nivel de competencia adecuado y una atracción de inversión suficiente.

• Tratar de controlar la rentabilidad supone:

a) Intervenir la economía, eliminando las fuerzas y señales del mercado para la asignación eficiente de

recursos.

b) Reducir los incentivos a la inversión, innovación y toma de riesgos al crear la expectativa de

que eventuales rentabilidades superiores a cierto umbral serán confiscadas.

• Estas fueron las razones por las que la UE abandonó los esquemas retributivos regulados en favor

de los mercados liberalizados (en beneficio del consumidor).

• Una muestra de lo nada ortodoxo del control de la rentabilidad en un mercado liberalizado es que no se

proponen medidas similares en otros sectores, incluso los energéticos (gas, petróleo) – ¿cómo

justificar esta asimetría?

• Adicionalmente, se atacaba al marginalismo alegando que permite recuperar más que los costes

realmente incurridos. Sin embargo, todas las actividades económicas en competencia fijan el precio

de forma marginalista.

Considerando que el mercado eléctrico español está liberalizado, el

informe carece de todo rigor teórico….

El anexo– que posteriormente no fue suscrito por la CNE en otros

informes - revelaba una visión del sector eléctrico como

una actividad reservada al Estado y de las empresas como meras

concesionarias de servicios públicos

32

…. pero incluso en un modelo retributivo basado en costes, que no es el caso,

el informe carecía de rigor: sobreestimó los beneficios, sobrestimando

ingresos (precios del trimestre más caro de la historia) y anuló costes

subestimando costes IN

GR

ES

OS

Evolución trimestral de los precios en el mercado diario

Fuente: elaboración propia a partir de información de OMEL y REE

0

10

20

30

40

50

60

70

80

1Q

19

99

3Q

19

99

1Q

20

00

3Q

20

00

1Q

20

01

3Q

20

01

1Q

20

02

3Q

20

02

1Q

20

03

3Q

20

03

1Q

20

04

3Q

20

04

1Q

20

05

3Q

20

05

1Q

20

06

3Q

20

06

1Q

20

07

3Q

20

07

1Q

20

08

3Q

20

08

1Q

20

09

3Q

20

09

1Q

20

10

3Q

20

10

1Q

20

11

3Q

20

11

1Q

20

12

€/M

Wh

CO

ST

ES

Elemento ¿Considerado? Elemento ¿Considerado?

Amortización No C.fijo O&M No

Capital No Estructura No

Circulante No Enresa No

Detracciones CO2 No Inv.recurrentes No

Tributos No Energía bombeo No

Seguros No varios No

Se

sg

o a

la b

aja

S

es

go

al a

lza

33

El parque nuclear no está amortizado: su vida media es de

28 años (26 cuando se hizo el estudio)….

40

30

28

28

27

26

24

23

Antigüedad de las centrales nucleares (años)

Trillo I

Vandellós II

Ascó II

Cofrentes

Ascó I

Almaraz II

Almaraz I

Garoña

Vida de

diseño

inicial

pendiente

Vida de diseño inicial

Años medios utilización

40

27

13

Años vida de diseño inicial pendiente a dic. 2011

Inmovilizado

Bruto

(Mill.€)

Inmovilizado

Neto

(Mill.€)

C. Nucleares (a 31.12.2009) 19.584 6.956

Fuente: UNESA “La Situación Económico-Financiera de la Actividad Eléctrica. 1998-2009”. 2011

…y siempre hay activo neto proveniente de las inversiones que se

van haciendo para poder solicitar la extensión de explotación…

34

…una adecuada estrategia mediática…

Publicado en “Cinco Días” el 28-5-2008

El informe complementario a la propuesta de tarifas elaborado por la CNE sigue levantando ampollas. Aunque se trata de un simple estudio de 16 páginas, que la semana pasada adelantó CincoDías, su contenido desvela lo que todo el mundo sabía y nadie se atrevía a cuantificar: el beneficio llovido del cielo (windfall profit) que reciben en el mercado mayorista de la electricidad (pool) la producción hidráulica y la nuclear. En total, 4.400 millones de euros este año, que supone más del 70% del beneficio de dicho mercado.

Publicado en “El País” el 6-6-2010

De tantas veces repetido, este mensaje parece haberse

asumido como verdadero, cuando en realidad es totalmente falso

35

Ejemplos de aplicación a otros sectores de las

“ideas ingeniosas”

Esto resulta especialmente negativo en un momento en el que

es necesario dar confianza a los mercados

De verdad hay algún mercado que no sea marginal? NO. Entonces, ¿porqué

demonizar al sector eléctrico en base a ese supuesto mercado marginal

“único”?

Activos amortizados que siguen en operación y recibiendo el precio de mercado

(transportes, viviendas, instalaciones industriales, etc.). ¿quién vende una casa a

valor contable? ¿si es heredada la debe regalar? Una refinería o una gasolinera

antigua, ¿debe vender la gasolina más barata? ¿El arroz cosechado con un tractor

amortizado debe ser más barato? Idea genial solo aplicada al sector eléctrico

Activos con condiciones de explotación particulares que influyen sobre su

rentabilidad (climatología de localizaciones turísticas, agua en explotaciones

agrícolas, etc.). ¿se regulan windfall profits? NO. Otra idea genial

Activos favorecidos por cambios en el mercado o en la regulación (impacto del

desarrollo del AVE o de la red de metro o del apoyo a las renovables sobre el valor de

terrenos, locales, etc.). ¿Se ha hecho regulación de WP? No. Otra idea genial

Activos “no replicables”: ¿Puede Harrods situarse en Goya o en Callao? ¿Y las

refinerías cercanas a puertos? ¿gasolineras en centro de ciudades? ¿ y los hoteles

en sitios emblemáticos?... Pese a ser activos no replicables, nadie les ha regulado

36

La nueva fiscalidad del sector eléctrico/nuclear

1. Definición y evolución del déficit tarifario

2. Medidas normativas

2.1 Breve resumen de situación previa

2.2 Ley de medidas fiscales

2.3 Sucesión de ajustes a través de RD-ley

2.4. Solución alternativa

3. Argumentos incorrectos para justificar intervenciones de

ingresos a nuclear e hidráulica

4.- Conclusiones

37

Conclusiones

Es ABSOLUTAMENTE falsa la idea de que las centrales nucleares tienen una alta

rentabilidad . Las centrales nucleares han sufrido una intervención de sus ingresos y un

aumento de sus costes basados en teorías erróneas

Las empresas tienen asumidos los riesgos de mercado y los inherentes a los aumentos de

inversiones por criterios de seguridad. Su escasa rentabilidad les viene provocada por

decisiones regulatorias

Los tributos que se le impongan por costes medioambientales deben estar justificados por estudios rigurosos y usar como referencia a la propia CE

Los titulares deberían poder intervenir en la revisión y aprobación de los costes con los que se gravan a las centrales nucleares

Deberían contemplarse los efectos positivos que aportan al cambio climático

No debería excluirse de sus ingresos la aportación que realizan a la firmeza y fiabilidad del sistema, por lo que debe participar de los incentivos a la capacidad

No debería valer que la Administración argumente que las centrales nucleares compiten en el mercado cuando están en pérdidas (aunque estén provocadas por la regulación) y propongan un

marco regulados cuando tienen beneficios

Las normas regulatorias son las que están decidiendo de manera indirecta la participación

de la nuclear en el mix del futuro

Un marco regulatorio eficiente para la nuclear debería cumplir con lo siguiente:

Muchas gracias por su atención

Top Related