Idiomas

Páginas

Jurídico

Jornada sobre Nuevas

ConferenciaExperiencias turísticas

LA SITUACIÓN DEL TURISMO ENLA SITUACIÓN DEL TURISMO EN CANARIAS.

Raúl Hernández Martín

JORNADA NUEVAS JORNADA NUEVAS EXPERIENCIAS TURÍSTICAS:EXPERIENCIAS TURÍSTICAS:OPORTUNIDADES Y MODELOS DE NEGOCIOOPORTUNIDADES Y MODELOS DE NEGOCIO

La situación del turismo en Canarias

27 de noviembre de 2012

Raúl Hernández MartínDirector de la Cátedra de Turismo

CajaCanarias-ASHOTEL-ULL

ÍÍndice

1. ¿Cómo hemos llegado hasta aquí?Al t í ti d l d t i t2. Algunas características de la madurez-estancamiento

3. Las crisis turísticasL tid t í ti4. Los nuevos competidores turísticos

5. La competitividad turística6. Rentabilidad hotelera7. Gasto turístico8. El empleo9. La coyuntura 2011-2012

3

10. La agenda pendiente

1 ¿Cómo hemos llegado hasta aquí?1. ¿Cómo hemos llegado hasta aquí? 1960-2000

El aprovechamiento de fuertes ventajas naturales (clima) nos ha convertido en una El aprovechamiento de fuertes ventajas naturales (clima) nos ha convertido en una ( )gran potencia turística

( )gran potencia turística

Canarias experimenta entre 1960 y 2000 un crecimiento extraordinario y relativamente sencillo A+T O

Canarias experimenta entre 1960 y 2000 un crecimiento extraordinario y relativamente sencillo A+T Osencillo. A+T.O.sencillo. A+T.O.

A partir de 2000 caída de la rentabilidad:A partir de 2000 caída de la rentabilidad:A partir de 2000, caída de la rentabilidad: cambian gustos de los turistas, competidores emergentes y productos

t

A partir de 2000, caída de la rentabilidad: cambian gustos de los turistas, competidores emergentes y productos

t4

emergentesemergentes

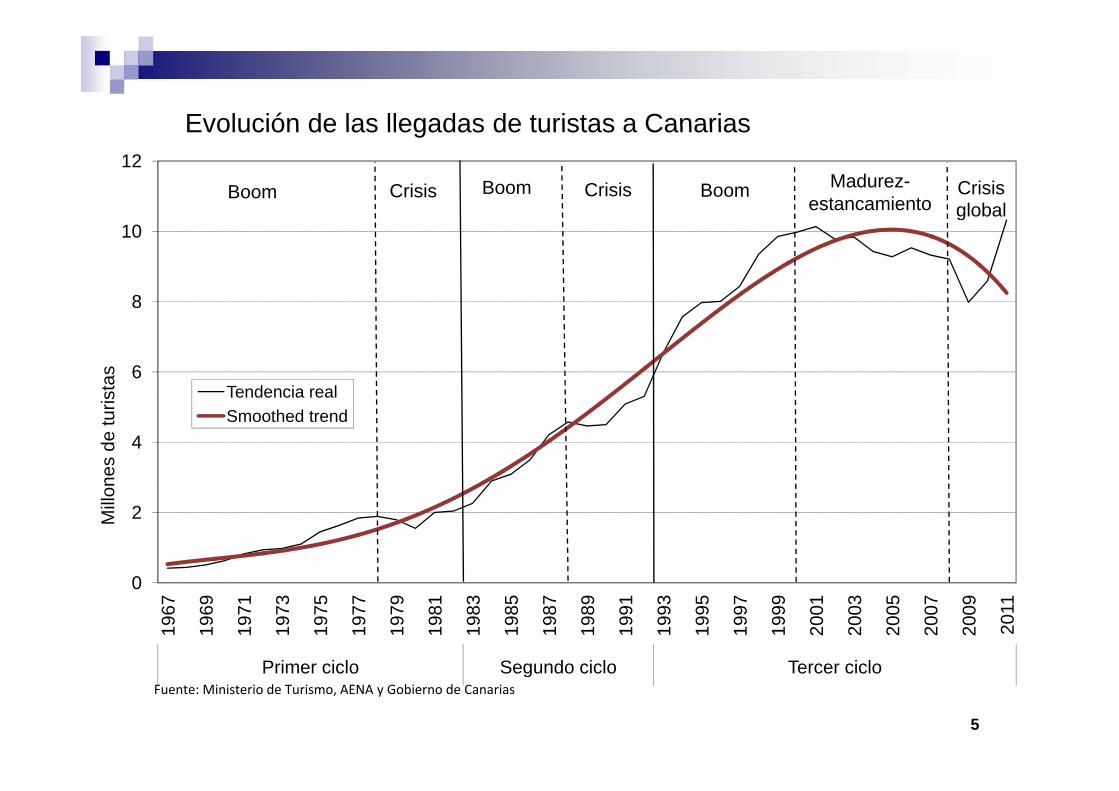

Evolución de las llegadas de turistas a Canarias12

Boom Boom BoomCrisis Crisis Madurez-estancamiento

Crisis global

Evolución de las llegadas de turistas a Canarias

8

10global

6

8

stas

Tendencia real

4

nes

de tu

ris

Tendencia realSmoothed trend

2Mill

on

0

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

Primer ciclo Segundo ciclo Tercer ciclo

5

Primer ciclo Segundo ciclo Tercer cicloFuente: Ministerio de Turismo, AENA y Gobierno de Canarias

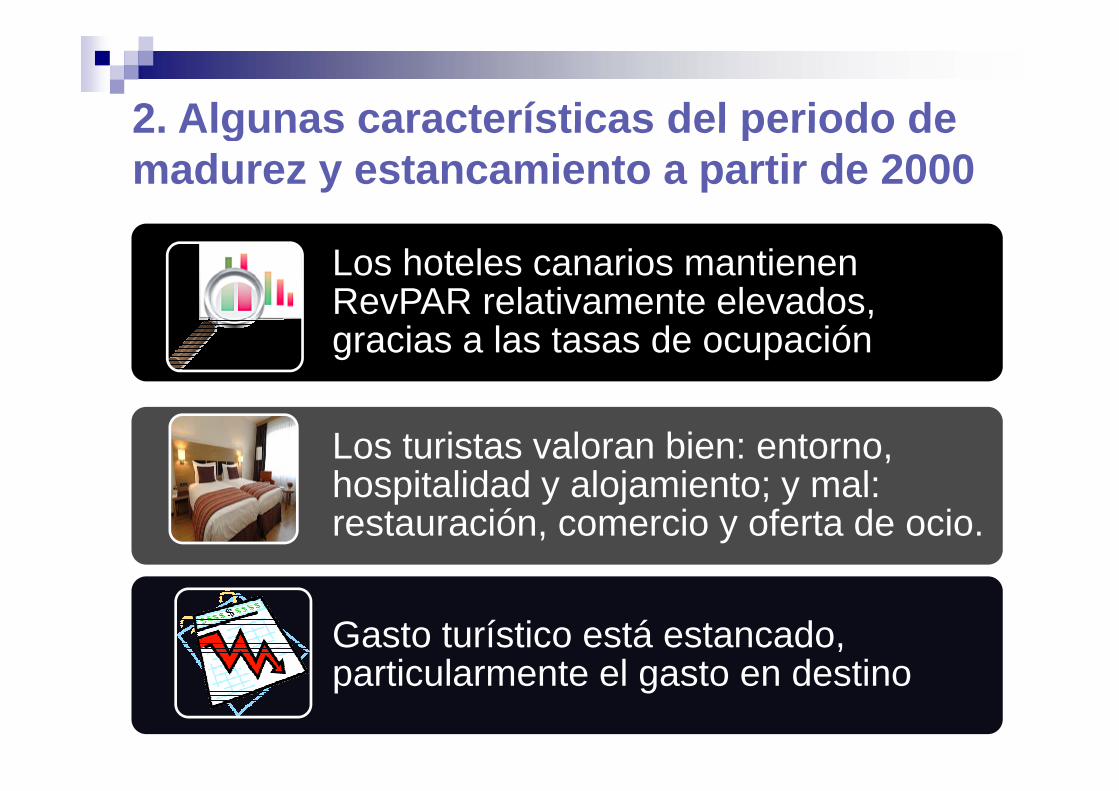

2 Algunas características del periodo de2. Algunas características del periodo de madurez y estancamiento a partir de 2000

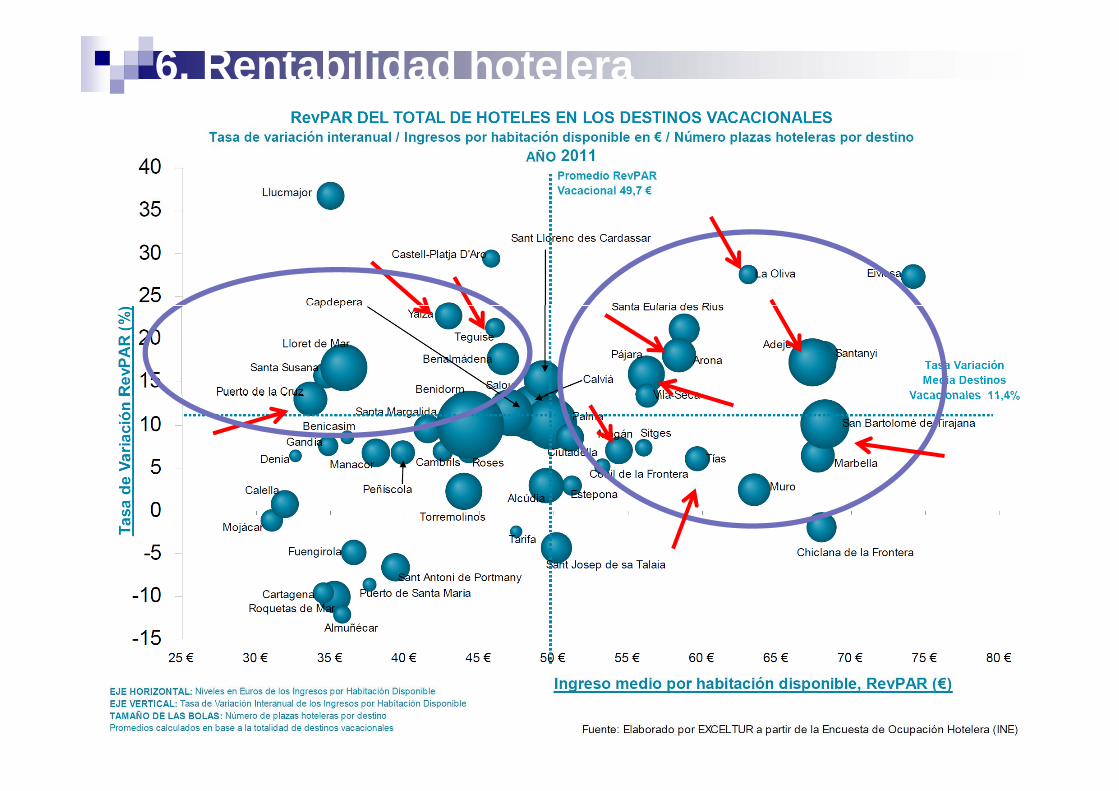

Los hoteles canarios mantienen RevPAR relativamente elevadosRevPAR relativamente elevados, gracias a las tasas de ocupación

Los turistas valoran bien: entorno, hospitalidad y alojamiento; y mal:hospitalidad y alojamiento; y mal: restauración, comercio y oferta de ocio.

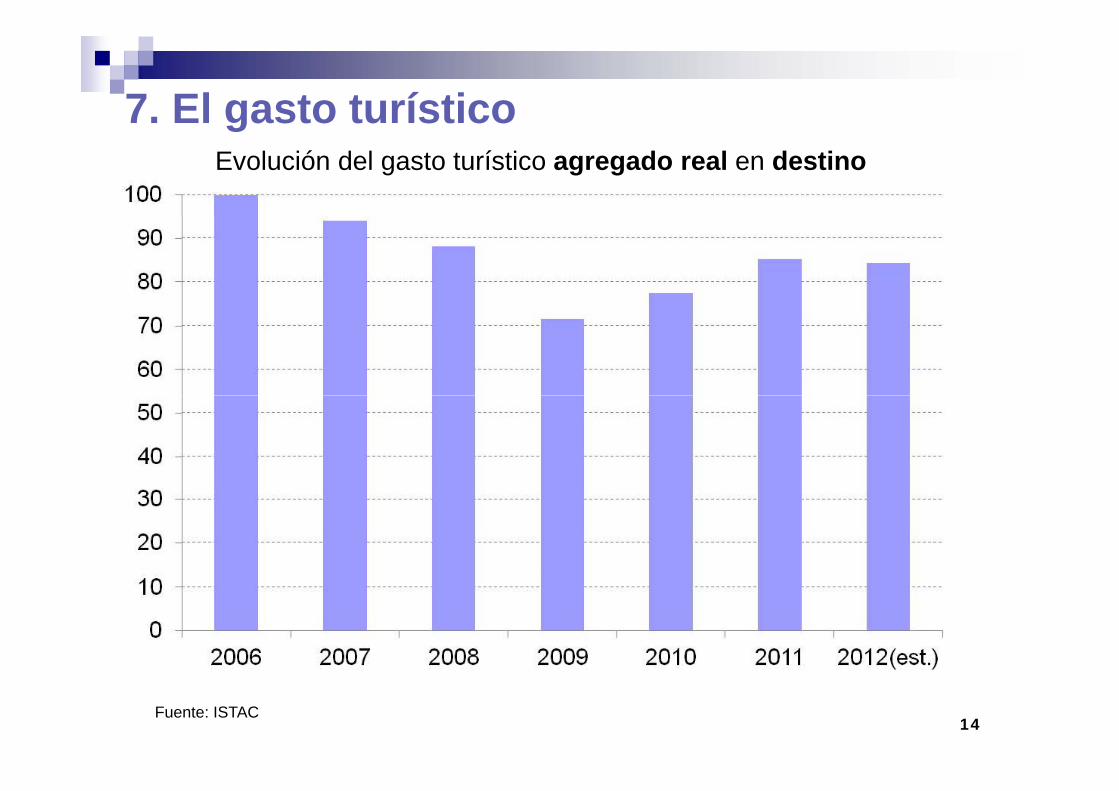

Gasto turístico está estancado, ti l t l t d ti

6

particularmente el gasto en destino

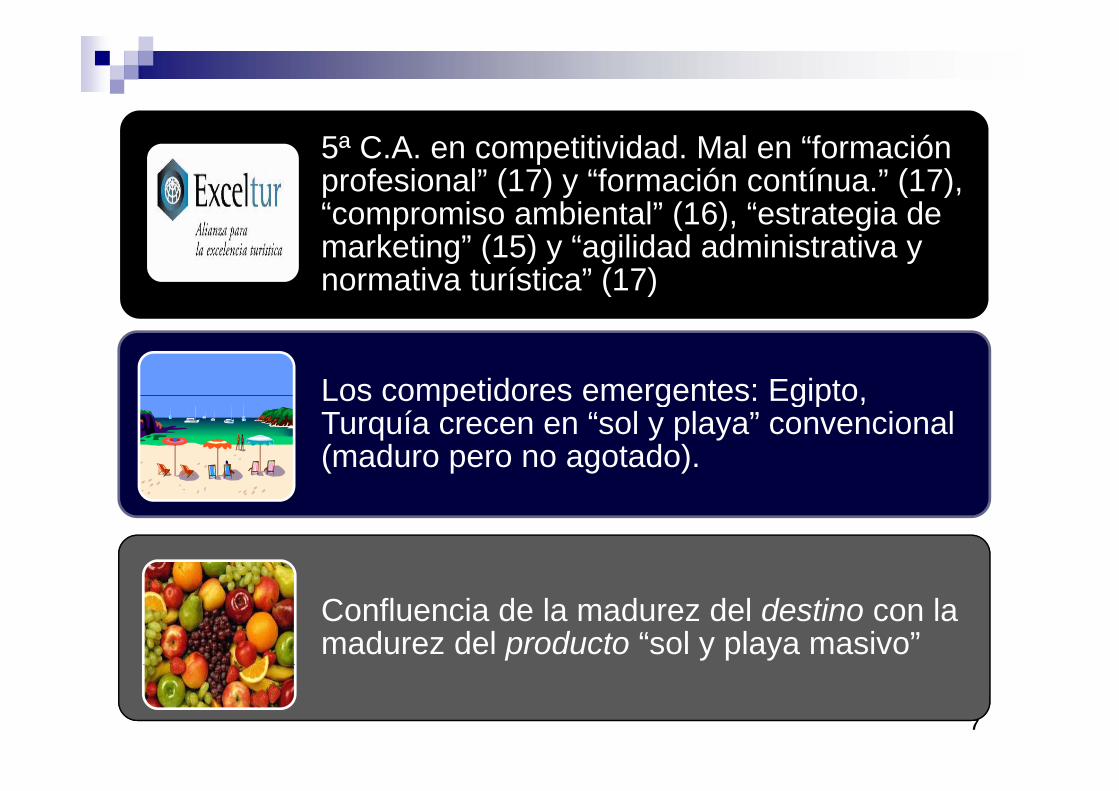

5ª C.A. en competitividad. Mal en “formación profesional” (17) y “formación contínua.” (17), “compromiso ambiental” (16) “estrategia decompromiso ambiental (16), estrategia de marketing” (15) y “agilidad administrativa y normativa turística” (17)

Los competidores emergentes: EgiptoLos competidores emergentes: Egipto, Turquía crecen en “sol y playa” convencional (maduro pero no agotado).

Confluencia de la madurez del destino con la madurez del producto “sol y playa masivo”

7

3. Las crisis turísticas3. Las crisis turísticas

No son algo nuevo en CanariasNo son algo nuevo en Canarias

El turismo es más resistente de lo que seEl turismo es más resistente de lo que se suponía

El turismo puede ayudar a la recuperación• Sector exportador• Efectos de arrastre a nivel sectorial• Difusión de efectos a nivel territorial

¿Capacidad de creación empleo?• ¿Capacidad de creación empleo?

La crisis turística actual coincide con una

8

La crisis turística actual coincide con una etapa de madurez del destino y del producto

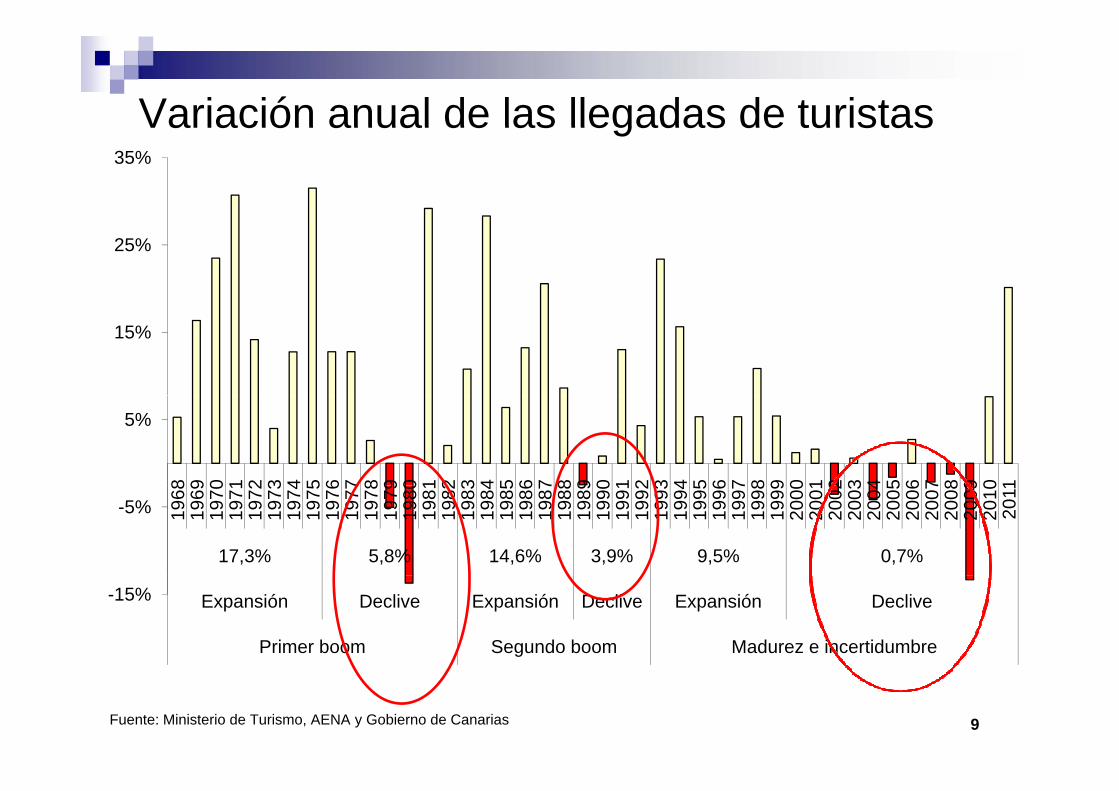

Variación anual de las llegadas de turistasVariación anual de las llegadas de turistas35%

25%

15%

5%

8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1 2 3 4 5 6 7 8 9 0 1

-5% 1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

17,3% 5,8% 14,6% 3,9% 9,5% 0,7%

-15% Expansión Declive Expansión Declive Expansión Declive

Primer boom Segundo boom Madurez e incertidumbre

9Fuente: Ministerio de Turismo, AENA y Gobierno de Canarias

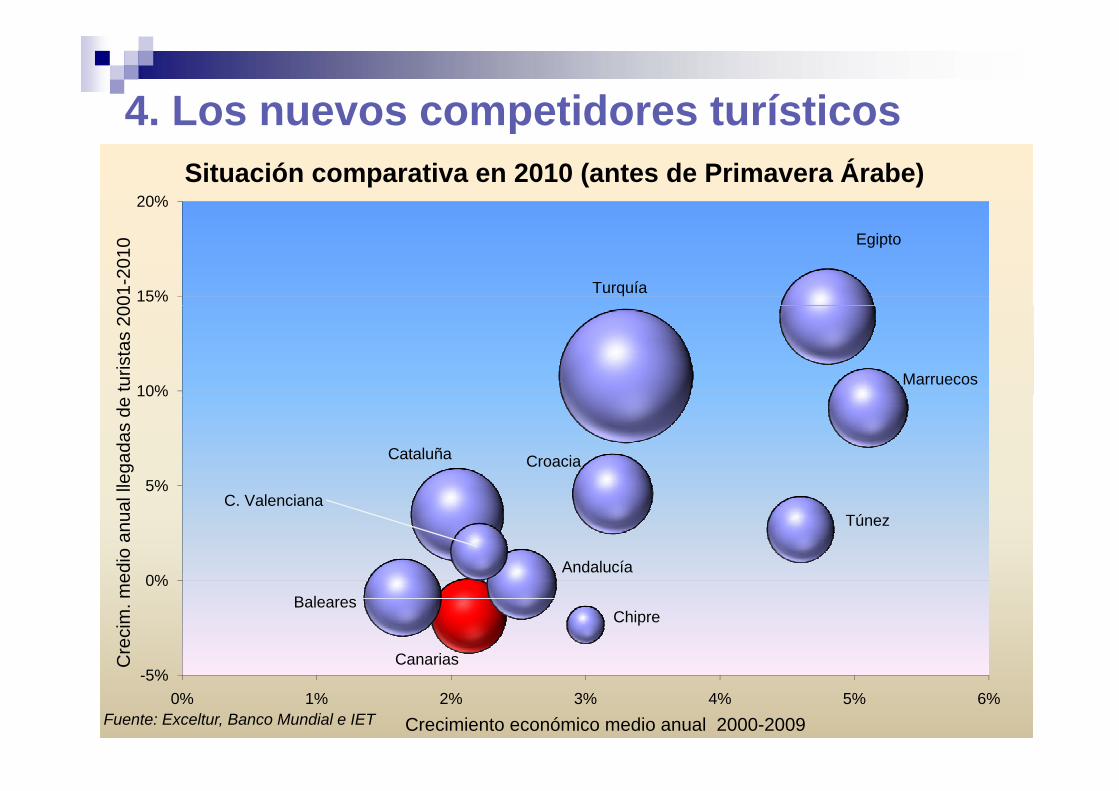

4. Los nuevos competidores turísticos

20%Situación comparativa en 2010 (antes de Primavera Árabe)

p

15%01-2

010 Egipto

Turquía

10%turis

tas

20

Marruecos

5%

10%

lega

das

de

CroaciaCataluña

0%

5%

edio

anu

al ll

Andalucía

TúnezC. Valenciana

0%

Cre

cim

. me

Chipre

Canarias

Baleares

10

-5%0% 1% 2% 3% 4% 5% 6%

C

Crecimiento económico medio anual 2000-2009Fuente: Exceltur, Banco Mundial e IET

5. La competitividad turística

ing

bilid

ad

o ctos um

anos

nanz

a

ados

Fuente: Exceltur

p

Tota

l

Mar

ket

Acc

esib

Ent

orno

Pro

duc

Rec

. hu

Gob

ern

Res

ulta

11

6. Rentabilidad hotelera

12

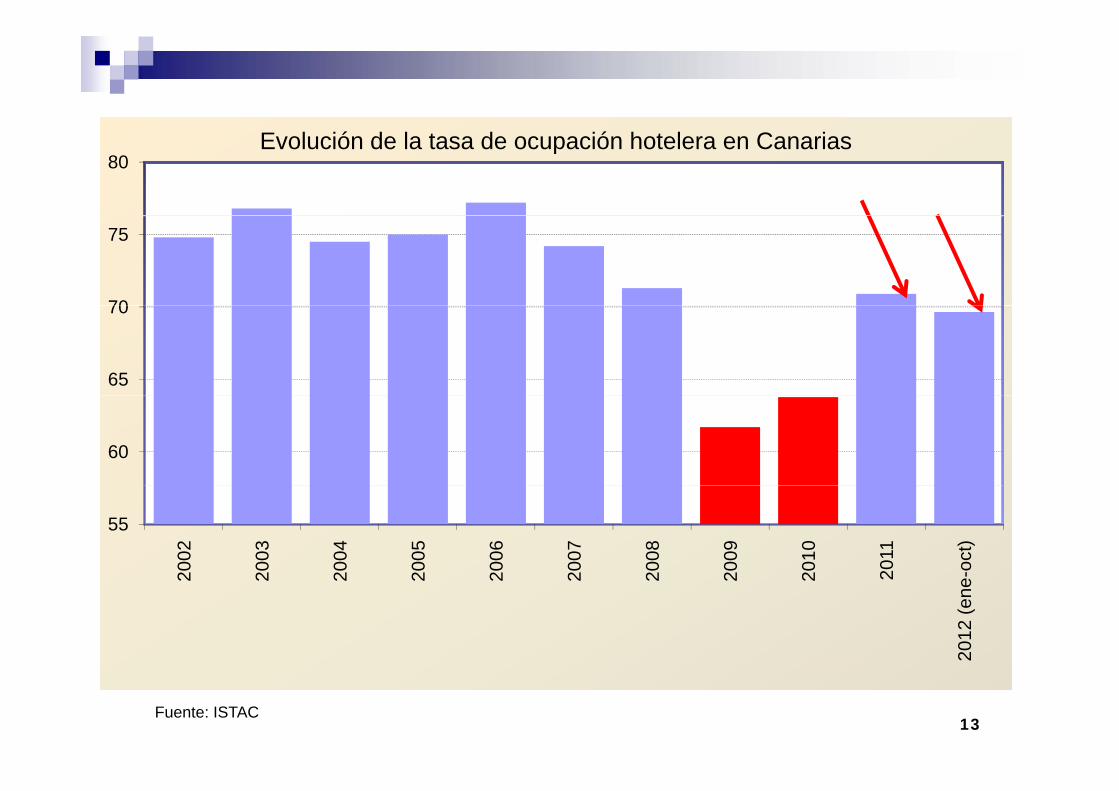

80Evolución de la tasa de ocupación hotelera en Canarias

70

75

65

70

60

55

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

-oct

)

2 2 2 2 2 2 2 2 2 2

2012

(ene

-

13Fuente: ISTAC

7. El gasto turísticogEvolución del gasto turístico agregado real en destino

14Fuente: ISTAC

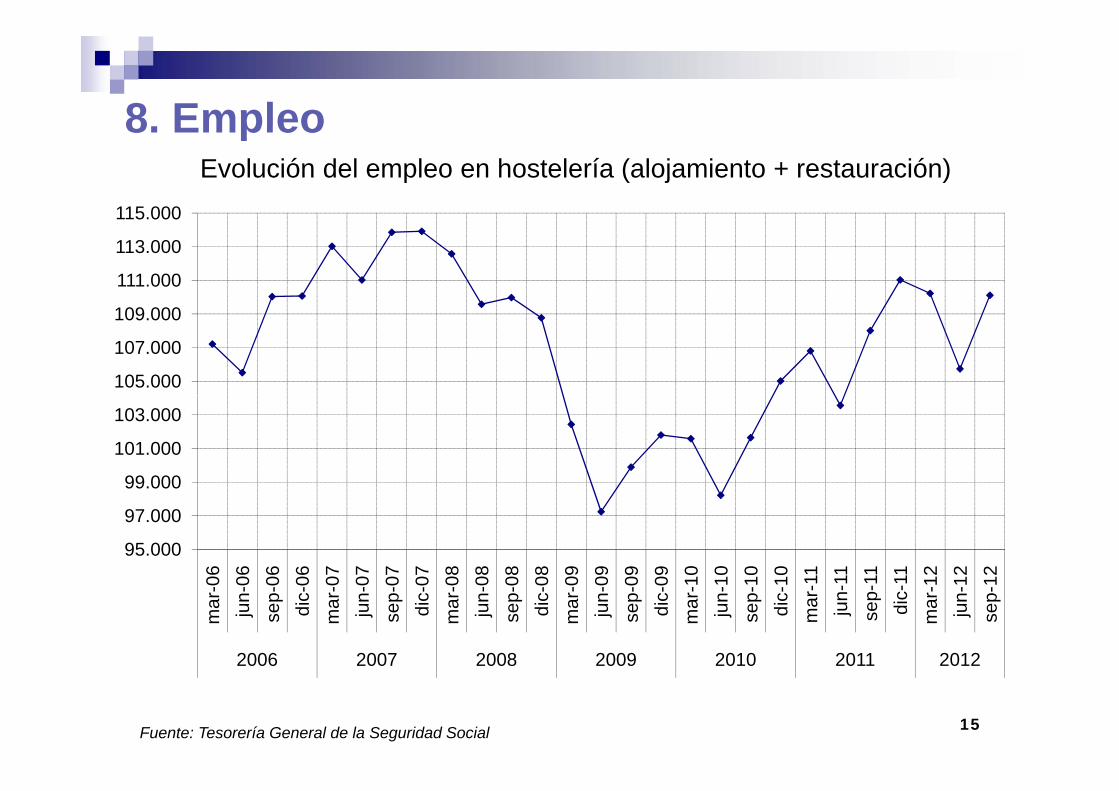

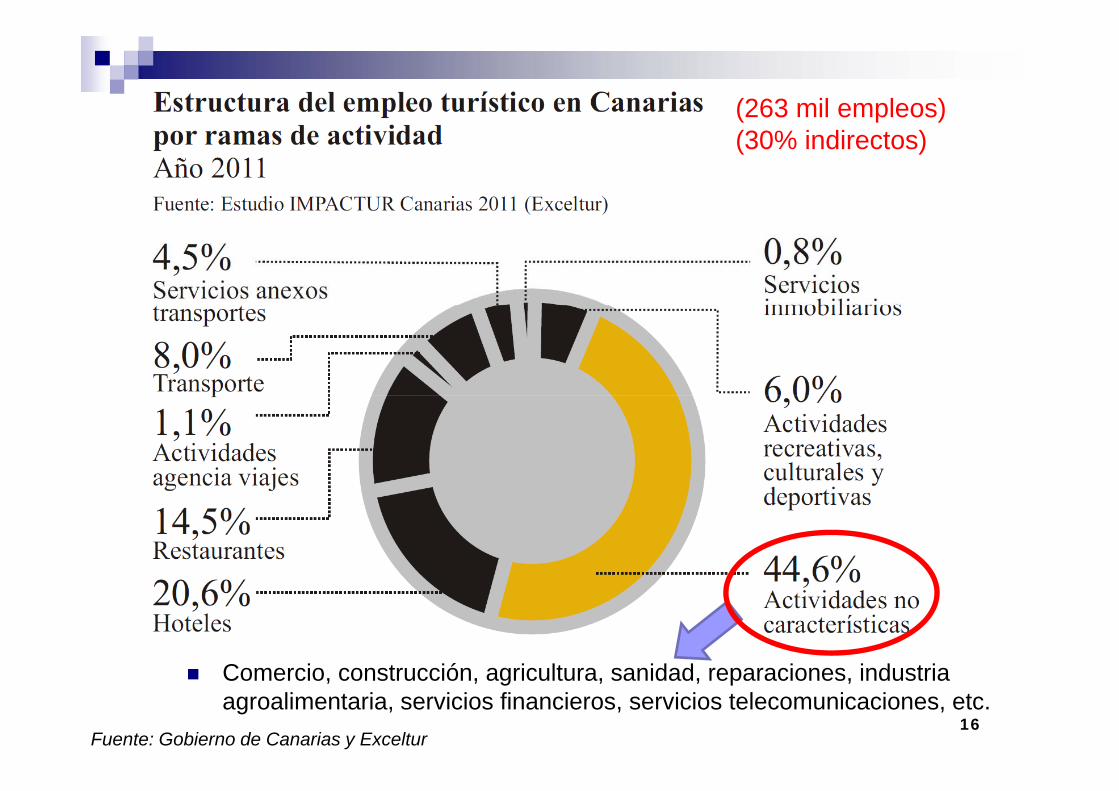

8 Empleo8. EmpleoEvolución del empleo en hostelería (alojamiento + restauración)

115 000

111.000

113.000

115.000

105.000

107.000

109.000

99 000

101.000

103.000

95.000

97.000

99.000

6 6 6 6 7 7 7 7 8 8 8 8 9 9 9 9 0 0 0 0 1 1 1 1 2 2 2

mar

-0ju

n-0

sep-

0di

c-0

mar

-0ju

n-0

sep-

0di

c-0

mar

-0ju

n-0

sep-

0di

c-0

mar

-0ju

n-0

sep-

0di

c-0

mar

-1ju

n-1

sep-

1di

c-1

mar

-1ju

n-1

sep-

1di

c-1

mar

-12

jun-

12se

p-12

2006 2007 2008 2009 2010 2011 2012

15Fuente: Tesorería General de la Seguridad Social

2006 2007 2008 2009 2010 2011 2012

(263 mil empleos)(30% indirectos)

C i t ió i lt id d i i d t iComercio, construcción, agricultura, sanidad, reparaciones, industria agroalimentaria, servicios financieros, servicios telecomunicaciones, etc.

16Fuente: Gobierno de Canarias y Exceltur

9 Coyuntura 2011 2012El incremento espectacular de las cifras de llegadas enEl incremento espectacular de las cifras de llegadas en

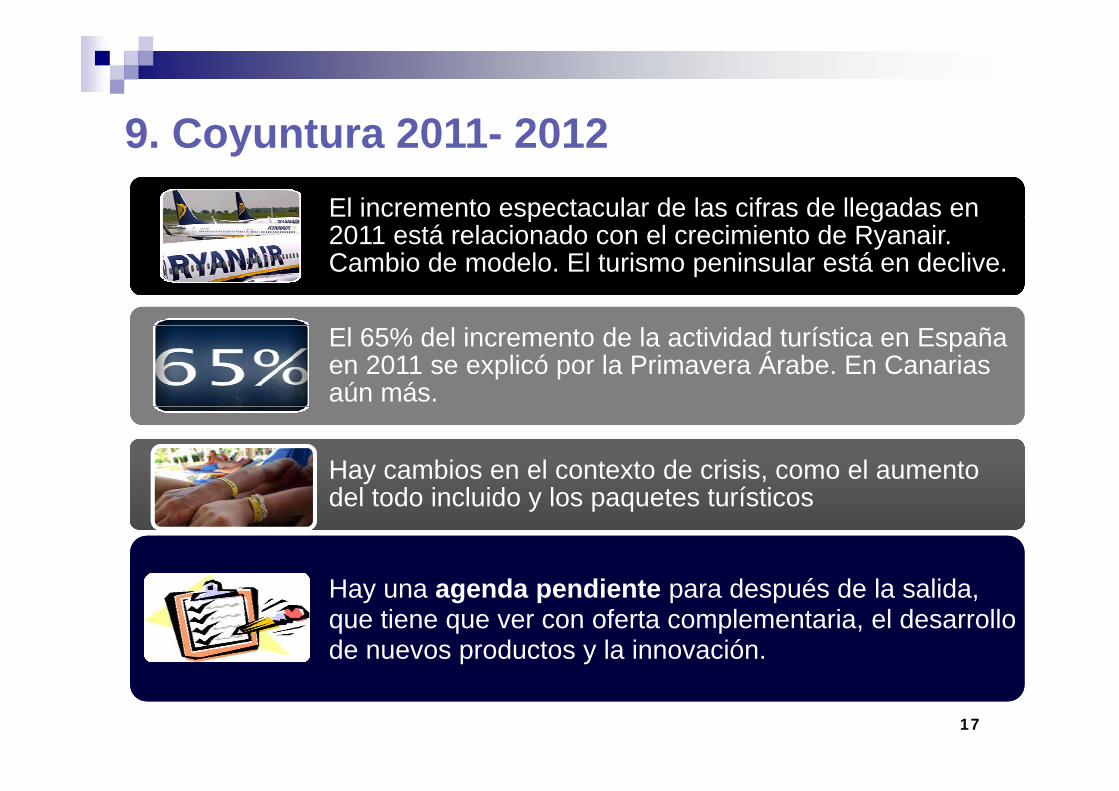

9. Coyuntura 2011- 2012El incremento espectacular de las cifras de llegadas en 2011 está relacionado con el crecimiento de Ryanair. Cambio de modelo. El turismo peninsular está en declive.

El incremento espectacular de las cifras de llegadas en 2011 está relacionado con el crecimiento de Ryanair. Cambio de modelo. El turismo peninsular está en declive.

El 65% del incremento de la actividad turística en España en 2011 se explicó por la Primavera Árabe. En Canarias aún más

El 65% del incremento de la actividad turística en España en 2011 se explicó por la Primavera Árabe. En Canarias aún másaún más. aún más.

Hay cambios en el contexto de crisis, como el aumento Hay cambios en el contexto de crisis, como el aumento del todo incluido y los paquetes turísticosdel todo incluido y los paquetes turísticos

Hay una agenda pendiente para después de la salida, que tiene que ver con oferta complementaria, el desarrollo de nuevos productos y la innovación.

Hay una agenda pendiente para después de la salida, que tiene que ver con oferta complementaria, el desarrollo de nuevos productos y la innovación.

17

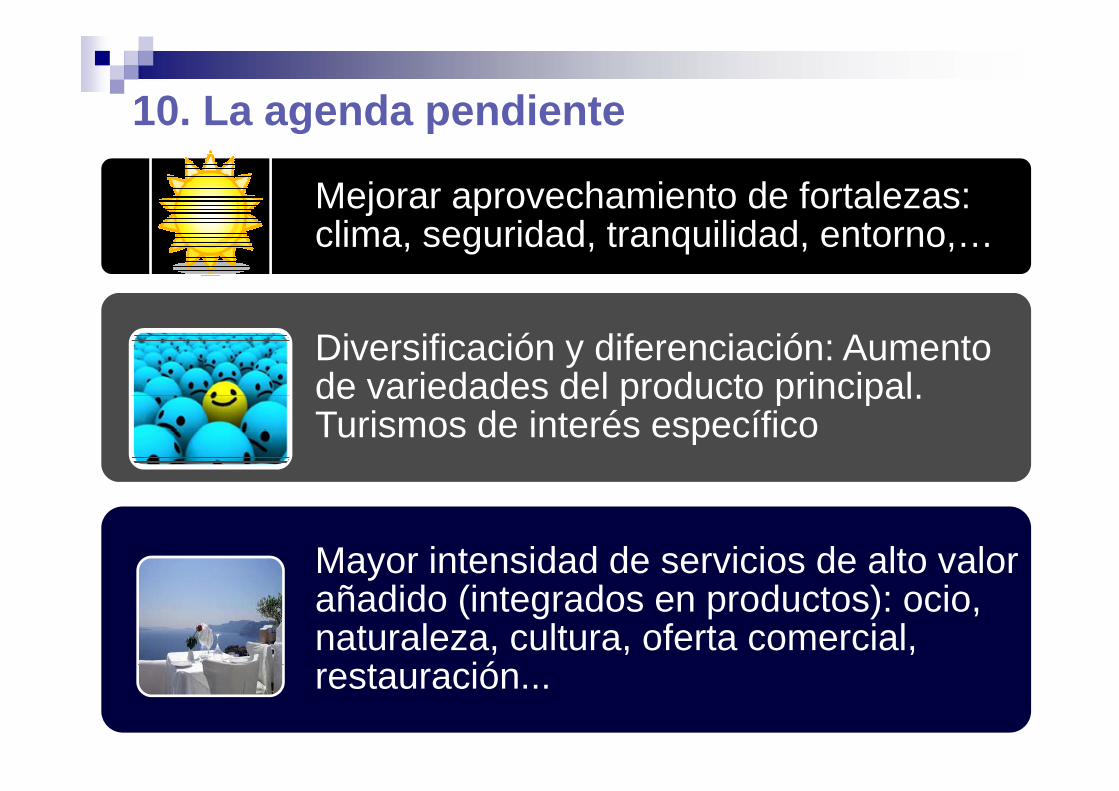

10. La agenda pendiente

Mejorar aprovechamiento de fortalezas:

g p

jclima, seguridad, tranquilidad, entorno,…

Diversificación y diferenciación: Aumento de variedades del producto principal.de variedades del producto principal. Turismos de interés específico

Mayor intensidad de servicios de alto valor yañadido (integrados en productos): ocio, naturaleza, cultura, oferta comercial,

t ió18

restauración...

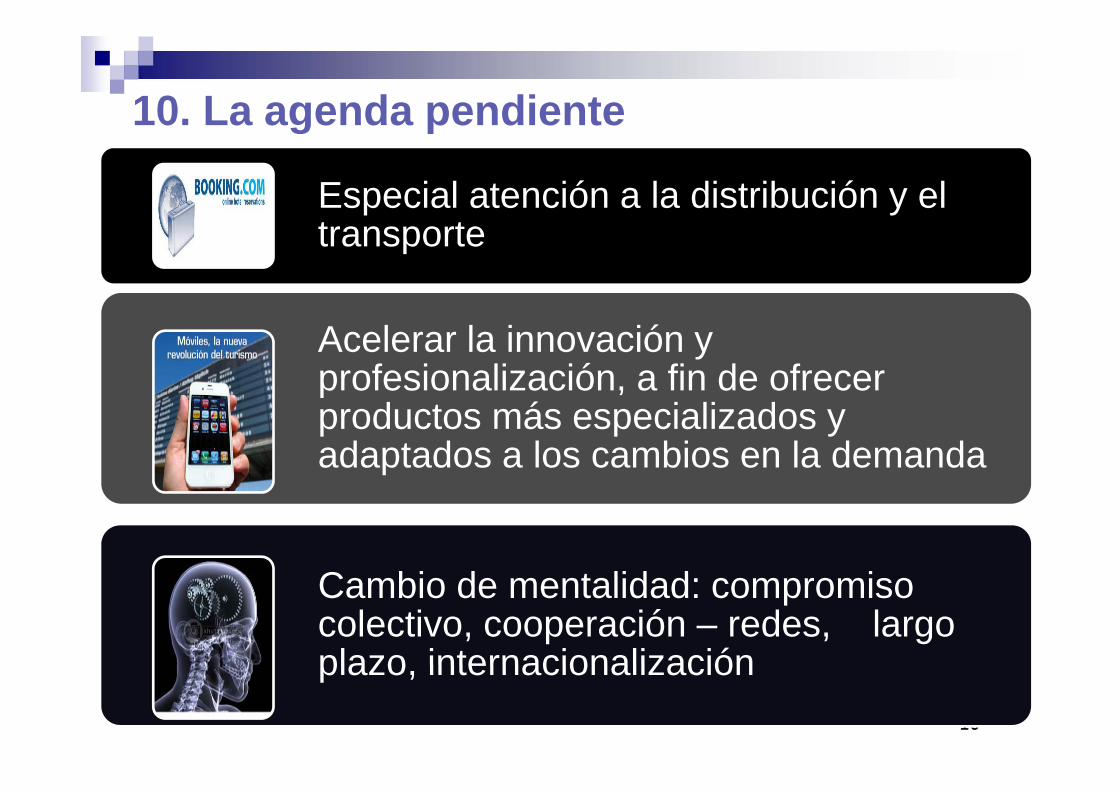

10. La agenda pendiente

Especial atención a la distribución y el

g p

transporte

Acelerar la innovación y profesionalización, a fin de ofrecer p ,productos más especializados y adaptados a los cambios en la demanda

C bi d t lid d iCambio de mentalidad: compromiso colectivo, cooperación – redes, largo plazo internacionalización

19

plazo, internacionalización

20

JORNADA NUEVAS JORNADA NUEVAS EXPERIENCIAS TURÍSTICAS:EXPERIENCIAS TURÍSTICAS:OPORTUNIDADES Y MODELOS DE NEGOCIOOPORTUNIDADES Y MODELOS DE NEGOCIO

La situación del turismo en Canarias

27 de noviembre de 2012

Raúl Hernández MartínDirector de la Cátedra de Turismo

CajaCanarias-ASHOTEL-ULL

Top Related